Ленэнерго - прогноз по дивидендам и отчет по РСБУ за первое полугодие

Сегодня разберем недавний отчет по РСБУ за 1-е полугодие 2020 года одной из крупнейших распределительных сетевых компаний - ПАО “Россети Ленэнерго”. Основными функциями Ленэнерго являются передача электрической энергии, а также присоединение к электрическим сетям.

Выручка компании, по сравнению с первым полугодием 2019 года, сохранилась на прежнем уровне, снизившись всего на 0,8%, и составила 39,5 млрд. рублей. При этом сокращение выручки произошло, в основном, за счет сокращения поступлений от тех. присоединения (-20%). А выручка от основного вида деятельности, передачи электроэнергии, увеличилась на 0,35% и составила 37,4 млрд. рублей. Чистая прибыль осталась на уровне 2019 года, сократившись всего с 7,79 до 7,61 млрд.руб. (-2,4%).

Капитал у компании также увеличился до 166 млрд.руб., рост составил 12%. Долгосрочные обязательства показали положительную динамику с 32 до 39 млрд.руб., из них заемные средства возрасли с 17 до 22 млрд.рублей. Краткосрочные обязательства, наоборот, упали с 45 до 39 млрд.руб., а краткосрочные кредиты сократились с 11 до 3,7 млрд. рублей.

Согласно уставу Ленэнерго, по привилегированным акциям в качестве дивиденда выплачивается сумма, в размере 10% чистой прибыли по РСБУ. Дивиденд по обычным акциям не может быть больше, чем по привилегированным. На данный момент прогнозируется, что дивиденды по обыкновенным акциям останутся на прежнем уровне и составят 0,0947 рублей на акцию, то есть 1,56% дивидендной доходности. По привилегированным акциям, также, ожидаются дивиденды на уровне предыдущих в 13,62 рубля на одну привилегированную акцию, что соответствует, на данный момент, около 9% дивидендной доходности.

Полную информацию о дивидендах беру на сервисе FinanceMarker.

Компания платит дивиденды с 2017 года и очевидна перспектива их дальнейшего роста. В настоящее время, когда ключевая ставка находится на уровне 4,25%, стабильная дивидендная доходность в 9%, превышающая ключевую ставку в 2 раза, выглядит достойной и привлекательной для инвесторов, которые предпочитают получать денежный поток от дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

Сегодня разберем недавний отчет по РСБУ за 1-е полугодие 2020 года одной из крупнейших распределительных сетевых компаний - ПАО “Россети Ленэнерго”. Основными функциями Ленэнерго являются передача электрической энергии, а также присоединение к электрическим сетям.

Выручка компании, по сравнению с первым полугодием 2019 года, сохранилась на прежнем уровне, снизившись всего на 0,8%, и составила 39,5 млрд. рублей. При этом сокращение выручки произошло, в основном, за счет сокращения поступлений от тех. присоединения (-20%). А выручка от основного вида деятельности, передачи электроэнергии, увеличилась на 0,35% и составила 37,4 млрд. рублей. Чистая прибыль осталась на уровне 2019 года, сократившись всего с 7,79 до 7,61 млрд.руб. (-2,4%).

Капитал у компании также увеличился до 166 млрд.руб., рост составил 12%. Долгосрочные обязательства показали положительную динамику с 32 до 39 млрд.руб., из них заемные средства возрасли с 17 до 22 млрд.рублей. Краткосрочные обязательства, наоборот, упали с 45 до 39 млрд.руб., а краткосрочные кредиты сократились с 11 до 3,7 млрд. рублей.

Согласно уставу Ленэнерго, по привилегированным акциям в качестве дивиденда выплачивается сумма, в размере 10% чистой прибыли по РСБУ. Дивиденд по обычным акциям не может быть больше, чем по привилегированным. На данный момент прогнозируется, что дивиденды по обыкновенным акциям останутся на прежнем уровне и составят 0,0947 рублей на акцию, то есть 1,56% дивидендной доходности. По привилегированным акциям, также, ожидаются дивиденды на уровне предыдущих в 13,62 рубля на одну привилегированную акцию, что соответствует, на данный момент, около 9% дивидендной доходности.

Полную информацию о дивидендах беру на сервисе FinanceMarker.

Компания платит дивиденды с 2017 года и очевидна перспектива их дальнейшего роста. В настоящее время, когда ключевая ставка находится на уровне 4,25%, стабильная дивидендная доходность в 9%, превышающая ключевую ставку в 2 раза, выглядит достойной и привлекательной для инвесторов, которые предпочитают получать денежный поток от дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

ВТБ сократил чистую прибыль на 93% во втором квартале 2020 года

Заканчивая разбирать отчеты компаний банковского сектора, сегодня остановимся на ВТБ. Замечу, что я продал акции компании и теперь мой разбор можно считать более объективным.

По отчету Тинькофф и Сбера видно, что банки всеми силами стараются сдержать негативные последствия коронакризиса. Для этого им понадобилось создать резервы под кредитные убытки и сократить рост операционных расходов. ВТБ идет тем же путем. Операционные расходы остались на уровне прошлого года, а резерв был сформирован в сумме 55 млрд рублей. За первое полугодие сумма резервов составила 97,9 млрд рублей, против 264,5 млрд у Сбербанка и 28,3 млрд у Тинькофф Банка.

Чистые процентные доходы за период растут на 21%. Чистые комиссионные доходы сократились на 4,2%. Динамика характерна для всех банков. Снижение ключевой ставки, и как следствие ставок по вкладам, повышает рентабельность бизнеса, чего не скажешь об операциях банка с иностранной валютой и драгоценными металлами. За второй квартал убыток составил 19,3 млрд рублей.

К тому же компания отразила убыток от переоценки инвестиционной недвижимости в сумме 17,2 млрд. Эти факторы негативно повлияли на чистую прибыль, которая сократилась за 3 месяца на 93%, а по полугодию недосчиталась половины показателей прошлого года. Чистая прибыль во втором квартал 2020 года составила всего 2,1 млрд рублей.

Результаты, на фоне того же Сбербанка или Тинькофф, выглядят сильно слабее. В дополнение к общему негативу последовало заявление руководства по поводу дивидендов. Вот, что заявил член правления ВТБ Дмитрий Пьянов:

«Менеджмент группы ВТБ будет выходить на наблюдательный совет со следующей рекомендацией: … выплатить дивиденды по итогам 2019 года в размере 20,12 миллиарда рублей на все типы акций из прибыли 2019 года»

💡Это соответствует 10% от чистой прибыли и предполагает доходность в 1,9% на основании средневзвешенного курса акций прошлого года.

Отношение к акционерам всегда было слабой стороной банка. Урезания дивидендных выплат стоило ожидать и это не являлось основной причиной моего выхода из актива. В совокупности, ВТБ имеет слишком зависимый бизнес, слабую динамику выручки и прибыли, низкую дивидендную доходность. Компания не интересна, как с точки зрения инвестиций, так и со спекулятивной стороны.

❗️Не является индивидуальной инвестиционной рекомендацией

Заканчивая разбирать отчеты компаний банковского сектора, сегодня остановимся на ВТБ. Замечу, что я продал акции компании и теперь мой разбор можно считать более объективным.

По отчету Тинькофф и Сбера видно, что банки всеми силами стараются сдержать негативные последствия коронакризиса. Для этого им понадобилось создать резервы под кредитные убытки и сократить рост операционных расходов. ВТБ идет тем же путем. Операционные расходы остались на уровне прошлого года, а резерв был сформирован в сумме 55 млрд рублей. За первое полугодие сумма резервов составила 97,9 млрд рублей, против 264,5 млрд у Сбербанка и 28,3 млрд у Тинькофф Банка.

Чистые процентные доходы за период растут на 21%. Чистые комиссионные доходы сократились на 4,2%. Динамика характерна для всех банков. Снижение ключевой ставки, и как следствие ставок по вкладам, повышает рентабельность бизнеса, чего не скажешь об операциях банка с иностранной валютой и драгоценными металлами. За второй квартал убыток составил 19,3 млрд рублей.

К тому же компания отразила убыток от переоценки инвестиционной недвижимости в сумме 17,2 млрд. Эти факторы негативно повлияли на чистую прибыль, которая сократилась за 3 месяца на 93%, а по полугодию недосчиталась половины показателей прошлого года. Чистая прибыль во втором квартал 2020 года составила всего 2,1 млрд рублей.

Результаты, на фоне того же Сбербанка или Тинькофф, выглядят сильно слабее. В дополнение к общему негативу последовало заявление руководства по поводу дивидендов. Вот, что заявил член правления ВТБ Дмитрий Пьянов:

«Менеджмент группы ВТБ будет выходить на наблюдательный совет со следующей рекомендацией: … выплатить дивиденды по итогам 2019 года в размере 20,12 миллиарда рублей на все типы акций из прибыли 2019 года»

💡Это соответствует 10% от чистой прибыли и предполагает доходность в 1,9% на основании средневзвешенного курса акций прошлого года.

Отношение к акционерам всегда было слабой стороной банка. Урезания дивидендных выплат стоило ожидать и это не являлось основной причиной моего выхода из актива. В совокупности, ВТБ имеет слишком зависимый бизнес, слабую динамику выручки и прибыли, низкую дивидендную доходность. Компания не интересна, как с точки зрения инвестиций, так и со спекулятивной стороны.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

CISCO - крепкий отчет от крепкой компании

Американская корпорация Cisco отчиталась за 2-й квартал 2020 года. Многие из вас, чья работа в той или иной степени связана с техникой и оборудованием, слышали о продукции Cisco – различном сетевом оборудовании, вроде маршрутизаторов, IP-телефонии и серверов.

Крупнейший в мире производитель компонентов сети хорошо зарекомендовал себя в корпоративном секторе. Уважением компания пользуется и на фондовом рынке, во многом благодаря своей дивидендной политике: компания растет, компания зарабатывает и делится деньгами с акционерами.

Традиционно для 2020-го года, компания сообщает, что 95% ее сотрудников работали из дома. Это стало возможным благодаря политике Cisco, поддерживающей гибкость и бесперебойность работы. Собственно, компания создает технологии, которые "позволяют организациям оставаться на связи и быть продуктивными".

Помимо таких програмных решений, как AppDynamics, позволяющее отслеживать и оценивать состояние физического оборудования, Cisco зарабатывает и на сетевом оборудовании. Прочая выручка – это дата-центры, Wifi-оборудование, направления безопасности и прочее. Эти сегменты должны быть востребованы, особенно на фоне чехарды с ковидом.

Чтобы не потерять клиентов и сохранить бесперебойность работы, компания сделала стратегический шаг и объявила о финансировании на сумму $2.5 миллиарда в рамках новой программы обеспечения устойчивости бизнеса через Cisco Capital. Эта инициатива должна помочь партнерам Cisco получить доступ к технологиям, которые им нужны сейчас, отложив платежи до 2021-го года. Цель - вложить имеющиеся деньги в восстановление бизнеса, т.е. чтобы клиент вообще дожил до этого самого 21-го.

За отчетный период Cisco заработала на 8% меньше выручки. Однако операционные расходы снизились на 6%, благодаря чему операционные прибыль уменьшилась всего на 3%. Денежный поток от операционной деятельность остался, в целом, на прежнем "крепком" уровне - более $4 млрд. за квартал.

_____________________________

📌Коллеги, хотел бы обратить ваше внимание на канал автора этой статье @pasinvestor

Рекомендую, на его канале найдете много полезной информации для инвесторов.

Американская корпорация Cisco отчиталась за 2-й квартал 2020 года. Многие из вас, чья работа в той или иной степени связана с техникой и оборудованием, слышали о продукции Cisco – различном сетевом оборудовании, вроде маршрутизаторов, IP-телефонии и серверов.

Крупнейший в мире производитель компонентов сети хорошо зарекомендовал себя в корпоративном секторе. Уважением компания пользуется и на фондовом рынке, во многом благодаря своей дивидендной политике: компания растет, компания зарабатывает и делится деньгами с акционерами.

Традиционно для 2020-го года, компания сообщает, что 95% ее сотрудников работали из дома. Это стало возможным благодаря политике Cisco, поддерживающей гибкость и бесперебойность работы. Собственно, компания создает технологии, которые "позволяют организациям оставаться на связи и быть продуктивными".

Помимо таких програмных решений, как AppDynamics, позволяющее отслеживать и оценивать состояние физического оборудования, Cisco зарабатывает и на сетевом оборудовании. Прочая выручка – это дата-центры, Wifi-оборудование, направления безопасности и прочее. Эти сегменты должны быть востребованы, особенно на фоне чехарды с ковидом.

Чтобы не потерять клиентов и сохранить бесперебойность работы, компания сделала стратегический шаг и объявила о финансировании на сумму $2.5 миллиарда в рамках новой программы обеспечения устойчивости бизнеса через Cisco Capital. Эта инициатива должна помочь партнерам Cisco получить доступ к технологиям, которые им нужны сейчас, отложив платежи до 2021-го года. Цель - вложить имеющиеся деньги в восстановление бизнеса, т.е. чтобы клиент вообще дожил до этого самого 21-го.

За отчетный период Cisco заработала на 8% меньше выручки. Однако операционные расходы снизились на 6%, благодаря чему операционные прибыль уменьшилась всего на 3%. Денежный поток от операционной деятельность остался, в целом, на прежнем "крепком" уровне - более $4 млрд. за квартал.

_____________________________

📌Коллеги, хотел бы обратить ваше внимание на канал автора этой статье @pasinvestor

Рекомендую, на его канале найдете много полезной информации для инвесторов.

ДВМП - краткий разбор компании

Всем привет, Друзья. Один из участников ИнвестТема|Чат предложил разобрать ДВМП. В своем портфеле из Транспортного сектора я держу лишь НМТП. Пришло время разобраться с еще одним ярким представителем сектора. В статье я расскажу Вам, чем занимается компания, ее основные преимущества и риски, а также посмотрим на динамику финансовых показателей.

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Один из участников ИнвестТема|Чат предложил разобрать ДВМП. В своем портфеле из Транспортного сектора я держу лишь НМТП. Пришло время разобраться с еще одним ярким представителем сектора. В статье я расскажу Вам, чем занимается компания, ее основные преимущества и риски, а также посмотрим на динамику финансовых показателей.

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Forwarded from БородаИнвест

Видимо настал такой момент, когда заядлым оптимистам вроде меня приходится превращаться в суровых армагендонщиков. Но кто предупрежден, тот вооружен, а я не могу не предупредить своих подписчиков!

Просто сопоставьте цитаты из рейтерс и картинку под постом:

СОВЛАДЕЛЕЦ НОРНИКЕЛЯ ПОТАНИН: ВЗГЛЯДЫ ИНТЕРРОСА И РУСАЛА НА УПРАВЛЕНИЕ НОРНИКЕЛЕМ "ПРИНЦИПИАЛЬНО РАЗЛИЧАЮТСЯ"

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ ПРИ СОХРАНЕНИИ ПРИВЕДЕТ К "ЕЩЕ БОЛЬШЕМУ ДАВЛЕНИЮ" НА НОРНИКЕЛЬ ДЛЯ МАКСИМИЗАЦИИ ДИВИДЕНДОВ

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ СТАЛО РУДИМЕНТОМ И НЕ НУЖНО ДЛЯ ЭФФЕКТИВНОГО РАЗВИТИЯ НОРНИКЕЛЯ

RTRS

Сопоставили? Я тоже сопоставил и картина вырисовывается печальная. Потанин серьезно вознамерился снижать дивиденды. Для этого используются все доступные аргументы и каждый из них очень позитивно смотрится перед верховным вершителем судеб:

- северные территории и развитие их ресурсной базы один из ключевых пунктов внешней политик страны;

- Потанин предлагает рост инвестиций. Напомню, что буквально год назад администрация президента в лице помощника Белоусова буквально принуждала металлургов увеличивать CAPEX!!

- удивительно, но экологическая тема играет в эти же ворота. Слишком много денег уходит в офшорные счета акционеров, слишком мало остается на экологию.

Я считаю, что вероятность сокращения дивидендных выплат очень серьезно возросла! Что будет с котировками если выплаты сократятся, скажем, вдвое? Думаю, что ответ очевиден.

Не является инвестиционной рекомендацией

Просто сопоставьте цитаты из рейтерс и картинку под постом:

СОВЛАДЕЛЕЦ НОРНИКЕЛЯ ПОТАНИН: ВЗГЛЯДЫ ИНТЕРРОСА И РУСАЛА НА УПРАВЛЕНИЕ НОРНИКЕЛЕМ "ПРИНЦИПИАЛЬНО РАЗЛИЧАЮТСЯ"

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ ПРИ СОХРАНЕНИИ ПРИВЕДЕТ К "ЕЩЕ БОЛЬШЕМУ ДАВЛЕНИЮ" НА НОРНИКЕЛЬ ДЛЯ МАКСИМИЗАЦИИ ДИВИДЕНДОВ

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ СТАЛО РУДИМЕНТОМ И НЕ НУЖНО ДЛЯ ЭФФЕКТИВНОГО РАЗВИТИЯ НОРНИКЕЛЯ

RTRS

Сопоставили? Я тоже сопоставил и картина вырисовывается печальная. Потанин серьезно вознамерился снижать дивиденды. Для этого используются все доступные аргументы и каждый из них очень позитивно смотрится перед верховным вершителем судеб:

- северные территории и развитие их ресурсной базы один из ключевых пунктов внешней политик страны;

- Потанин предлагает рост инвестиций. Напомню, что буквально год назад администрация президента в лице помощника Белоусова буквально принуждала металлургов увеличивать CAPEX!!

- удивительно, но экологическая тема играет в эти же ворота. Слишком много денег уходит в офшорные счета акционеров, слишком мало остается на экологию.

Я считаю, что вероятность сокращения дивидендных выплат очень серьезно возросла! Что будет с котировками если выплаты сократятся, скажем, вдвое? Думаю, что ответ очевиден.

Не является инвестиционной рекомендацией

{kind=link}

Юнипро - прогноз по дивидендам и отчет по МСФО за первое полугодие

Во вторник вышел финансовый отчет по МСФО группы Юнипро за первое полугодие. Напомню, что основная деятельность компании связана с производством и продажей электрической и тепловой энергии.

За 1-ю половину 2020 года выручка группы сократилась с 42,7 до 37,5 млрд. рублей. Уменьшение данного показателя на 12% компания объясняет аномально теплой погодой, снижением потребления в европейской части России и на Урале, которое вызвано сокращениями добычи нефти в рамках ОПЕК+, а также пандемией коронавирусной инфекцией.

Вместе с выручкой сократилась и прибыль. Падение составило 43% - с 11 млрд., годом ранее, до 6,9 млрд. рублей. Данные цифры соответствуют 0,11 рублям прибыли на одну обыкновенную акцию. Инвестиции в собственный капитал уменьшились на 29%. За первое полугодие на CAPEX ушло всего 4 млрд., против 6 млрд.руб. годом ранее.

За первое полугодие на дивиденды направлено 7 млрд рублей. По дивидендной политике, Юнипро планирует в декабре 2020 направить на дивиденды еще столько же. Итого, за 2020 год будет выплачено 14 млрд руб, как и годом ранее. Компания держит курс на ежегодное повышение дивидендов. В 2021 году на эти цели запланирована выплата около 20 млрд, а в 2022 году ровно 20 млрд рублей. По текущей цене в 2,79 руб/ао, 14 млрд дивидендов, соответствуют 7,95% годовых, а 20 млрд руб. дадут дивидендную доходности в 11,3%.

Несмотря на слабую текущую отчетность, компания выражает готовность и дальше следовать данной дивидендной политике. Поэтому, в условиях низких процентных ставок, зафиксировать 8% годовых дивидендной доходности, с перспективой роста до 11% через год, может показаться хорошей идеей дивидендным инвесторам, а также тем, кто формирует портфель, построенный на денежном потоке.

❗️Не является индивидуальной инвестиционной рекомендацией

Во вторник вышел финансовый отчет по МСФО группы Юнипро за первое полугодие. Напомню, что основная деятельность компании связана с производством и продажей электрической и тепловой энергии.

За 1-ю половину 2020 года выручка группы сократилась с 42,7 до 37,5 млрд. рублей. Уменьшение данного показателя на 12% компания объясняет аномально теплой погодой, снижением потребления в европейской части России и на Урале, которое вызвано сокращениями добычи нефти в рамках ОПЕК+, а также пандемией коронавирусной инфекцией.

Вместе с выручкой сократилась и прибыль. Падение составило 43% - с 11 млрд., годом ранее, до 6,9 млрд. рублей. Данные цифры соответствуют 0,11 рублям прибыли на одну обыкновенную акцию. Инвестиции в собственный капитал уменьшились на 29%. За первое полугодие на CAPEX ушло всего 4 млрд., против 6 млрд.руб. годом ранее.

За первое полугодие на дивиденды направлено 7 млрд рублей. По дивидендной политике, Юнипро планирует в декабре 2020 направить на дивиденды еще столько же. Итого, за 2020 год будет выплачено 14 млрд руб, как и годом ранее. Компания держит курс на ежегодное повышение дивидендов. В 2021 году на эти цели запланирована выплата около 20 млрд, а в 2022 году ровно 20 млрд рублей. По текущей цене в 2,79 руб/ао, 14 млрд дивидендов, соответствуют 7,95% годовых, а 20 млрд руб. дадут дивидендную доходности в 11,3%.

Несмотря на слабую текущую отчетность, компания выражает готовность и дальше следовать данной дивидендной политике. Поэтому, в условиях низких процентных ставок, зафиксировать 8% годовых дивидендной доходности, с перспективой роста до 11% через год, может показаться хорошей идеей дивидендным инвесторам, а также тем, кто формирует портфель, построенный на денежном потоке.

❗️Не является индивидуальной инвестиционной рекомендацией

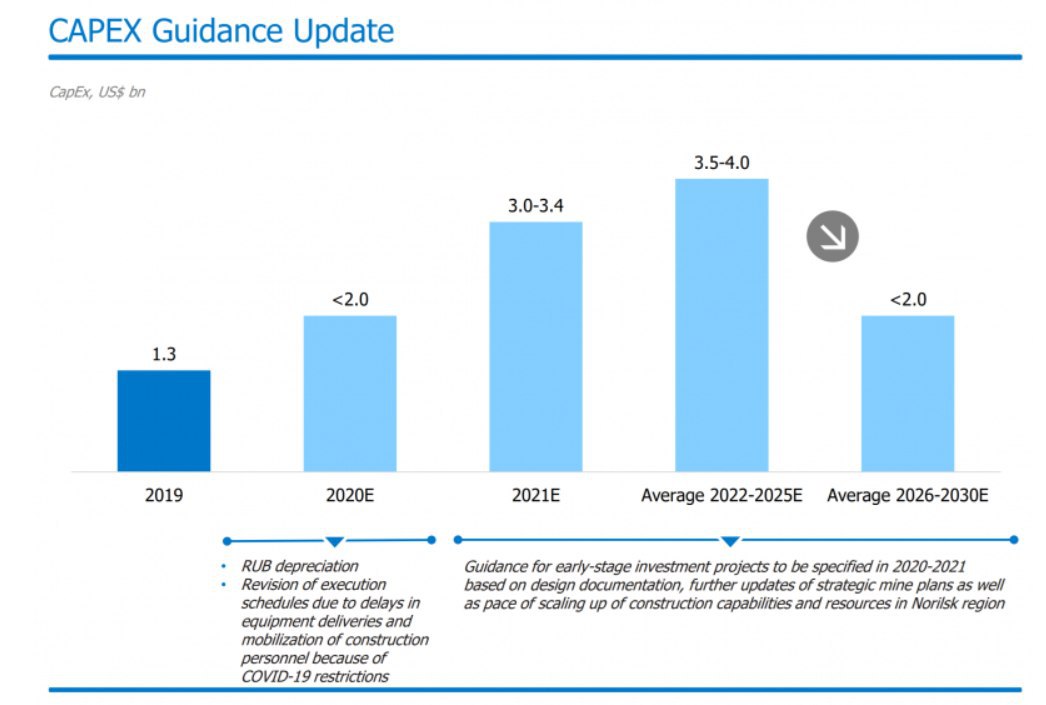

Норникель - прибыль за первое полугодие рухнула на 99%

Самой обсуждаемой компанией июля стал Норникель. Именно он не сходил с первых полос изданий после аварии, которая нанесла ущерб экологии на сумму в 148 млрд рублей. Штраф пока не назначен официально, поэтому котировки в августе показали значительный рост. Давайте посмотрим на отчет за первое полугодие в свете грозящего штрафа.

Компания продолжает наращивать производство на Быстринском ГОКе. Также, цены на палладий, который занимает 48% выручки, продолжают свой рост. Это привело к увеличению выручки за 1-е полугодие на 12,4% до 462 млрд рублей. К слову, продажи в РФ заняли долю всего в 4% от общего объема. Компания чистый экспортер, со всеми вытекающими.

Я уже говорил, что официальный штраф пока не назначен ГМК, да и последний точно будет обжаловать его в суде. Однако, компания закладывает большие расходы на его покрытие. Сумма резерва составила 164,8 млрд рублей. Остальные операционные расходы остались на прошлогоднем уровне. В дополнение нагрузку оказывают курсовые разницы в размере 54 млрд рублей.

Вышеуказанные расходы утянули прибыль Норникеля на 99,4%. Но чистая прибыль удержалась на положительной территории и составила 1,2 млрд рублей. Даже штраф не смог привести ГМК к убытку. Скорректированная на сумму резервов чистая прибыль, составила 166 млрд рублей, что всего на 15% ниже уровня прошлого года. Второе полугодие для компании будет более успешным.

А вот на дивиденды сумма резерва может повлиять значительно. Напомню, что за 2019 год дивиденды ГМК составили двузначную величину, и по праву входят в список любителей дивидендных компаний. По итогам 2020 года, Норникель может лишиться половины суммы. Прогнозная доходность может составить 5,6%. На сегодняшний день продолжается противостояние ГМК и Русала, которому не интересно снижение уровня выплат.

Если исключить эффект аварии и денежные переоценки, Норникель хорошо завершил второй непростой квартал. Стабильные денежные потоки обеспечат закрытие негативных последствий и приведут к росту капитализации в долгосрочной перспективе. Целевые уровни для открытия позиции, я уже перенес выше.

_____________________________

📌 Подробно о своих позициях, сделках и инвест-идеях пишу в отдельном чате. Присоединяйтесь, чтобы получать еще больше качественной аналитики. Вопросы - в личку @Trader_31

Самой обсуждаемой компанией июля стал Норникель. Именно он не сходил с первых полос изданий после аварии, которая нанесла ущерб экологии на сумму в 148 млрд рублей. Штраф пока не назначен официально, поэтому котировки в августе показали значительный рост. Давайте посмотрим на отчет за первое полугодие в свете грозящего штрафа.

Компания продолжает наращивать производство на Быстринском ГОКе. Также, цены на палладий, который занимает 48% выручки, продолжают свой рост. Это привело к увеличению выручки за 1-е полугодие на 12,4% до 462 млрд рублей. К слову, продажи в РФ заняли долю всего в 4% от общего объема. Компания чистый экспортер, со всеми вытекающими.

Я уже говорил, что официальный штраф пока не назначен ГМК, да и последний точно будет обжаловать его в суде. Однако, компания закладывает большие расходы на его покрытие. Сумма резерва составила 164,8 млрд рублей. Остальные операционные расходы остались на прошлогоднем уровне. В дополнение нагрузку оказывают курсовые разницы в размере 54 млрд рублей.

Вышеуказанные расходы утянули прибыль Норникеля на 99,4%. Но чистая прибыль удержалась на положительной территории и составила 1,2 млрд рублей. Даже штраф не смог привести ГМК к убытку. Скорректированная на сумму резервов чистая прибыль, составила 166 млрд рублей, что всего на 15% ниже уровня прошлого года. Второе полугодие для компании будет более успешным.

А вот на дивиденды сумма резерва может повлиять значительно. Напомню, что за 2019 год дивиденды ГМК составили двузначную величину, и по праву входят в список любителей дивидендных компаний. По итогам 2020 года, Норникель может лишиться половины суммы. Прогнозная доходность может составить 5,6%. На сегодняшний день продолжается противостояние ГМК и Русала, которому не интересно снижение уровня выплат.

Если исключить эффект аварии и денежные переоценки, Норникель хорошо завершил второй непростой квартал. Стабильные денежные потоки обеспечат закрытие негативных последствий и приведут к росту капитализации в долгосрочной перспективе. Целевые уровни для открытия позиции, я уже перенес выше.

_____________________________

📌 Подробно о своих позициях, сделках и инвест-идеях пишу в отдельном чате. Присоединяйтесь, чтобы получать еще больше качественной аналитики. Вопросы - в личку @Trader_31

Индексу Мосбиржи на этой неделе удалось преодолеть круглую отметку в 3000 п. и закрепиться выше нее +3,02%. Как я и говорил в прошлых итогах, создаются предпосылки к дальнейшему росту. До исторического максимума осталось чуть более 4%.

Нефть топчется вблизи $45 за баррель. Мартовский гэп закрыт, но в отсутствии драйверов роста, возможна локальная коррекция черного золота.

Доллар снял перегретость. За неделю падение составило -1,2%. Отметка 75 рублей так и не была пройдена. Классический ретест уровня в 70 в июне дает повод рассчитывать быкам на продолжение роста в среднесрочной перспективе.

Лидерами этой недели стали акции нефтегазового сектора, которые отставали от рынка весь период роста. Татнефть +8,9%, НОВАТЭК +6,4%, Роснефть 5,9%, Газпром +3,2%, Лукойл +3,5%.

Акции АФК Система прибавляют +8,5% на новостях о начале производства вакцины от Covid, дочерним предприятием Группы. Новостной фон будет в моменте поддерживать интерес к компании.

Металлурги, также стараются догнать рынок после сильных мартовских распродаж. НЛМК +7,6%, Северсталь +5,1%.

Яндекс и Московская биржа остывают посе ударного месяца роста. -0,1% и +0,4% соответственно. Котировки Яндекса в начале недели отыгрывали включение в индекс, а вот новости об обысках в белорусском офисе придавил акции к околонулевым значениям.

В лидерах снижения оказался Тинькофф Банк. Несмотря на сильные результаты по полугодию, спекулянты опустили цену акций на -10,5% за неделю.

На прошедшей неделе разобрали отчеты Норникеля, ВТБ и Ростелекома, а также посчитали прогнозные дивиденды Юнипро и Ленэнерго. На предстоящей неделе посмотрим на АЛРОСА, Русагро и еще несколько компаний.

Всем хороших выходных!

Нефть топчется вблизи $45 за баррель. Мартовский гэп закрыт, но в отсутствии драйверов роста, возможна локальная коррекция черного золота.

Доллар снял перегретость. За неделю падение составило -1,2%. Отметка 75 рублей так и не была пройдена. Классический ретест уровня в 70 в июне дает повод рассчитывать быкам на продолжение роста в среднесрочной перспективе.

Лидерами этой недели стали акции нефтегазового сектора, которые отставали от рынка весь период роста. Татнефть +8,9%, НОВАТЭК +6,4%, Роснефть 5,9%, Газпром +3,2%, Лукойл +3,5%.

Акции АФК Система прибавляют +8,5% на новостях о начале производства вакцины от Covid, дочерним предприятием Группы. Новостной фон будет в моменте поддерживать интерес к компании.

Металлурги, также стараются догнать рынок после сильных мартовских распродаж. НЛМК +7,6%, Северсталь +5,1%.

Яндекс и Московская биржа остывают посе ударного месяца роста. -0,1% и +0,4% соответственно. Котировки Яндекса в начале недели отыгрывали включение в индекс, а вот новости об обысках в белорусском офисе придавил акции к околонулевым значениям.

В лидерах снижения оказался Тинькофф Банк. Несмотря на сильные результаты по полугодию, спекулянты опустили цену акций на -10,5% за неделю.

На прошедшей неделе разобрали отчеты Норникеля, ВТБ и Ростелекома, а также посчитали прогнозные дивиденды Юнипро и Ленэнерго. На предстоящей неделе посмотрим на АЛРОСА, Русагро и еще несколько компаний.

Всем хороших выходных!

{kind=link}

ВСМПО-Ависма разбор отчетности по РСБУ за первое полугодие 2020 года

В данной статье рассмотрим корпорацию ВСМПО-Ависма, которая является крупнейшим в России производителем изделий из титановых, алюминиевых и других сплавов для авиакосмической, судостроительной и других высокотехнологических отраслей.

Компания отчиталась за первое полугодие по РСБУ и отчет вышел, мягко говоря, не очень. Выручка сократилась на 3,7%, до 40,6 млрд. рублей. Валовая прибыль, за счёт уменьшения расходов в отношении продаж, осталась, примерно, на уровне прошлого года и составила 14,5 млрд.рублей. Но чистая прибыль сократилась в 10 раз, с 12,8 млрд. до 1,2 млрд.рублей. Причиной падения явился заявленный убыток по статье “Прочие расходы”, который достиг 10,2 млрд. против 2,8 млрд.руб. годом ранее.

Заемные средства незначительно приросли за счет увеличения на 5% краткосрочных кредитов, достигших 30 млрд. рублей. Примечательно, что за полгода организация увеличила денежные средства и эквиваленты с 750 млн. до 10,6 млрд.рублей. Возможно, она формирует резервы, но пока что денежные средства покрывают краткосрочные обязательства не полностью.

По дивидендной политике на выплату дивидендов запланировано более 10% прибыли по РСБУ. А на практике, обычно, на эти цели всегда удавалось выделять более 80% прибыли по РСБУ. Однако, в 2020 году, компания столкнулась с большими трудностями, которые выразились в падении спроса на ее продукцию. Рассматривалась, даже, возможность остановки производства в сентябре, но в дальнейшем от такой идеи отказались. Естественно, в сложившейся ситуации рассчитывать на какие-либо дивиденды не приходится. За 2020 год уже принято решение об отказе от выплаты дивидендов. В последующие 12 месяцев прогнозируются выплаты на уровне 890 рублей на акцию, а это всего лишь половина дивидендов за 2019 год.

Хочу отметить, что ВСМПО-Ависма является производителем уникальной продукции, которая, несомненно, будет востребована в авиакосмической отрасли после того, как пройдет пандемия и потребители вернутся на свои производственные мощности. Кроме того, большая часть продукции отправляется на экспорт, поэтому компания будет получать рублевую выгоду от ослабления рубля и на этом фоне генерировать дополнительную прибыль.

❗️Не является индивидуальной инвестиционной рекомендацией

В данной статье рассмотрим корпорацию ВСМПО-Ависма, которая является крупнейшим в России производителем изделий из титановых, алюминиевых и других сплавов для авиакосмической, судостроительной и других высокотехнологических отраслей.

Компания отчиталась за первое полугодие по РСБУ и отчет вышел, мягко говоря, не очень. Выручка сократилась на 3,7%, до 40,6 млрд. рублей. Валовая прибыль, за счёт уменьшения расходов в отношении продаж, осталась, примерно, на уровне прошлого года и составила 14,5 млрд.рублей. Но чистая прибыль сократилась в 10 раз, с 12,8 млрд. до 1,2 млрд.рублей. Причиной падения явился заявленный убыток по статье “Прочие расходы”, который достиг 10,2 млрд. против 2,8 млрд.руб. годом ранее.

Заемные средства незначительно приросли за счет увеличения на 5% краткосрочных кредитов, достигших 30 млрд. рублей. Примечательно, что за полгода организация увеличила денежные средства и эквиваленты с 750 млн. до 10,6 млрд.рублей. Возможно, она формирует резервы, но пока что денежные средства покрывают краткосрочные обязательства не полностью.

По дивидендной политике на выплату дивидендов запланировано более 10% прибыли по РСБУ. А на практике, обычно, на эти цели всегда удавалось выделять более 80% прибыли по РСБУ. Однако, в 2020 году, компания столкнулась с большими трудностями, которые выразились в падении спроса на ее продукцию. Рассматривалась, даже, возможность остановки производства в сентябре, но в дальнейшем от такой идеи отказались. Естественно, в сложившейся ситуации рассчитывать на какие-либо дивиденды не приходится. За 2020 год уже принято решение об отказе от выплаты дивидендов. В последующие 12 месяцев прогнозируются выплаты на уровне 890 рублей на акцию, а это всего лишь половина дивидендов за 2019 год.

Хочу отметить, что ВСМПО-Ависма является производителем уникальной продукции, которая, несомненно, будет востребована в авиакосмической отрасли после того, как пройдет пандемия и потребители вернутся на свои производственные мощности. Кроме того, большая часть продукции отправляется на экспорт, поэтому компания будет получать рублевую выгоду от ослабления рубля и на этом фоне генерировать дополнительную прибыль.

❗️Не является индивидуальной инвестиционной рекомендацией

Философия продаж. Фиксировать или подождать?

Рынок последние недели находится в эйфории. Некоторые эмитенты достигают своих исторических максимумов. На фоне продолжающегося ралли у многих инвесторов возникают вопросы. Фиксировать ли прибыль? Нужно ли продавать акции, которые хорошо прибавили с мартовского обвала? Давайте разбираться.

Сразу отмечу, что от фиксации прибыли еще никто не терял свой счет. Закрывать прибыльные позиции тяжело, ведь вероятность того, что акции продолжат расти, высока. Инвесторам не следует бояться закрывать позиции. Это совершенно нормальная практика. Я, к примеру, на росте Яндекса и Мосбирже фиксировал прибыль. По Яндексу прибыль составляла под 100%. По Мосбирже более 50%.

К спекулянтам эта статья мало относится. Ведь у спекулянта всегда есть примерные цели роста, стоп и тэйк-профиты. А вот с долгосрочными инвесторами все немного сложнее. Мы с Вами покупаем актив на несколько лет. Глядя на монитор, Вы можете наблюдать приличный рост портфеля. Однозначно, закрывать все и уходить в кэш, неразумно. Есть множество компаний, которые не отыграли весь свой потенциал. Для продаж всегда должен быть повод.

«Слишком сильно выросла» - это не причина. Опять же возвращаясь к Яндексу, я понимал, что компания не прирастает в своих финансовых результатах, как прежде. У нее есть системные проблемы, выход из которых может затянуться. Об этом я писал в статье с разбором отчета. В ней же указывал, что у меня появились мысли постепенно выходить из акций. Уже это может служить триггером для изменений в портфеле.

Это все я к тому, что не надо продавать только по причине сильного роста. Но и бояться фиксировать прибыль тоже не стоит. Всегда делайте это постепенно, продавая частями. Так Вы сможете объективнее смотреть на дальнейшее поведение котировок. Постоянная ребалансировка портфеля добавляет эффективности и служит дополнительной диверсификацией рисков. Принимайте разумные решения и следите за динамикой финансовых показателей.

#философия_инвестирования

Рынок последние недели находится в эйфории. Некоторые эмитенты достигают своих исторических максимумов. На фоне продолжающегося ралли у многих инвесторов возникают вопросы. Фиксировать ли прибыль? Нужно ли продавать акции, которые хорошо прибавили с мартовского обвала? Давайте разбираться.

Сразу отмечу, что от фиксации прибыли еще никто не терял свой счет. Закрывать прибыльные позиции тяжело, ведь вероятность того, что акции продолжат расти, высока. Инвесторам не следует бояться закрывать позиции. Это совершенно нормальная практика. Я, к примеру, на росте Яндекса и Мосбирже фиксировал прибыль. По Яндексу прибыль составляла под 100%. По Мосбирже более 50%.

К спекулянтам эта статья мало относится. Ведь у спекулянта всегда есть примерные цели роста, стоп и тэйк-профиты. А вот с долгосрочными инвесторами все немного сложнее. Мы с Вами покупаем актив на несколько лет. Глядя на монитор, Вы можете наблюдать приличный рост портфеля. Однозначно, закрывать все и уходить в кэш, неразумно. Есть множество компаний, которые не отыграли весь свой потенциал. Для продаж всегда должен быть повод.

«Слишком сильно выросла» - это не причина. Опять же возвращаясь к Яндексу, я понимал, что компания не прирастает в своих финансовых результатах, как прежде. У нее есть системные проблемы, выход из которых может затянуться. Об этом я писал в статье с разбором отчета. В ней же указывал, что у меня появились мысли постепенно выходить из акций. Уже это может служить триггером для изменений в портфеле.

Это все я к тому, что не надо продавать только по причине сильного роста. Но и бояться фиксировать прибыль тоже не стоит. Всегда делайте это постепенно, продавая частями. Так Вы сможете объективнее смотреть на дальнейшее поведение котировок. Постоянная ребалансировка портфеля добавляет эффективности и служит дополнительной диверсификацией рисков. Принимайте разумные решения и следите за динамикой финансовых показателей.

#философия_инвестирования

Большой разбор отчетности АЛРОСА. Часть первая - негативная

АЛРОСА отчиталась по МСФО за второй квартал и 6 месяцев 2020 года. Как и ожидалось, результаты максимально слабые. О причинах падения показателей и ключевых метриках, ниже.

Изучая финансовые показатели мы всегда закладываем в прошлое. Ожидаемо, второй квартал стал для компании провальным. В случае с АЛРОСА, пандемия сильно ударила по бизнесу компании. Наложилось это еще и на системные проблемы в огранкой отрасли в Индии. Добавляла негатива ситуация с синтетическими алмазами. Вкупе с коронакризисом давление на продажи оказалось максимальным.

Выручка за период упала на 83% и составила 10,4 млрд рублей. Себестоимость продаж также снижается, но меньшими темпами. Общие и административные расходы остались на уровне прошлого года. Дополнительные расходы ушли на курсовые разницы в размере 2,6 млрд рублей за счет переоценки заемных средств в иностранной валюте.

Все это привело к убытку от основной деятельности в размере 8,4 млрд рублей. Выправляют ситуацию все те же курсовые разницы. Благодаря бумажной переоценке, АЛРОСА во втором квартале получила доход от курсовых разниц в размере 10,4 млрд рублей, что в итоге вывело прибыль на положительную территорию. 0,3 млрд за второй квартал и 3,3 за полугодие. Снижение за 6 месяцев составило 91%.

Показатели ужасные, но давайте не забегать далеко и разбираться по-порядку…

АЛРОСА отчиталась по МСФО за второй квартал и 6 месяцев 2020 года. Как и ожидалось, результаты максимально слабые. О причинах падения показателей и ключевых метриках, ниже.

Изучая финансовые показатели мы всегда закладываем в прошлое. Ожидаемо, второй квартал стал для компании провальным. В случае с АЛРОСА, пандемия сильно ударила по бизнесу компании. Наложилось это еще и на системные проблемы в огранкой отрасли в Индии. Добавляла негатива ситуация с синтетическими алмазами. Вкупе с коронакризисом давление на продажи оказалось максимальным.

Выручка за период упала на 83% и составила 10,4 млрд рублей. Себестоимость продаж также снижается, но меньшими темпами. Общие и административные расходы остались на уровне прошлого года. Дополнительные расходы ушли на курсовые разницы в размере 2,6 млрд рублей за счет переоценки заемных средств в иностранной валюте.

Все это привело к убытку от основной деятельности в размере 8,4 млрд рублей. Выправляют ситуацию все те же курсовые разницы. Благодаря бумажной переоценке, АЛРОСА во втором квартале получила доход от курсовых разниц в размере 10,4 млрд рублей, что в итоге вывело прибыль на положительную территорию. 0,3 млрд за второй квартал и 3,3 за полугодие. Снижение за 6 месяцев составило 91%.

Показатели ужасные, но давайте не забегать далеко и разбираться по-порядку…

{kind=link}

Большой разбор отчетности АЛРОСА.

Часть вторая - дивидендная

В прошлой статье разобрали ключевые метрики и причины падения показателей. Цифры из отчета обывателю могут показаться чем-то страшным. Действительно, первая половина 2020 года стала для компании испытанием. Но котировки уже учитывают весь негатив, а малейшие позитивные сдвиги могут послужить поводом увеличения капитализации.

Так, отчетность прокомментировал Алексей Филипповский, заместитель генерального директора АЛРОСА:

«Признаки восстановления уже наблюдаются в ритейле – в июне спрос на ювелирные украшения в США был на 1,9% выше значения прошлого года, отмечается рост потребительской активности в Китае»

А вот что меня не радует, так это увеличение долговой нагрузки. АЛРОСА всегда славилась низким показателем долга, но за второй квартал он вырос до 100,6 млрд рублей. NetDebt/EBITDA на конец июня составил 1,2x, против 0,7 в первом. Рост произошел главным образом за счёт сокращения положительного свободного денежного потока, который повлияет и на дивиденды.

Полную информацию по мультипликаторам беру с сервиса FinanceMarker.

Несмотря на тяжелую обстановку, компания полностью выполнила свои обязательства перед акционерами и выплатила дивиденды за 2 полугодие 2020 года в размере 2,63 рублей на одну акцию. Доходность составила 4%.

А вот дивидендами за 1 полугодие уже 2020 года компания вряд ли порадует. Согласно дивидендной политики, АЛРОСА направляет на выплату не менее 50% от чистой прибыли, только в случае положительного показателя «свободный денежный поток» или FCF. В первом полугодии 2020 года АЛРОСА получила убыток по FCF, поэтому нам не нужно рассчитывать на ближайшие выплаты.

Заключение, далее в статье…

Часть вторая - дивидендная

В прошлой статье разобрали ключевые метрики и причины падения показателей. Цифры из отчета обывателю могут показаться чем-то страшным. Действительно, первая половина 2020 года стала для компании испытанием. Но котировки уже учитывают весь негатив, а малейшие позитивные сдвиги могут послужить поводом увеличения капитализации.

Так, отчетность прокомментировал Алексей Филипповский, заместитель генерального директора АЛРОСА:

«Признаки восстановления уже наблюдаются в ритейле – в июне спрос на ювелирные украшения в США был на 1,9% выше значения прошлого года, отмечается рост потребительской активности в Китае»

А вот что меня не радует, так это увеличение долговой нагрузки. АЛРОСА всегда славилась низким показателем долга, но за второй квартал он вырос до 100,6 млрд рублей. NetDebt/EBITDA на конец июня составил 1,2x, против 0,7 в первом. Рост произошел главным образом за счёт сокращения положительного свободного денежного потока, который повлияет и на дивиденды.

Полную информацию по мультипликаторам беру с сервиса FinanceMarker.

Несмотря на тяжелую обстановку, компания полностью выполнила свои обязательства перед акционерами и выплатила дивиденды за 2 полугодие 2020 года в размере 2,63 рублей на одну акцию. Доходность составила 4%.

А вот дивидендами за 1 полугодие уже 2020 года компания вряд ли порадует. Согласно дивидендной политики, АЛРОСА направляет на выплату не менее 50% от чистой прибыли, только в случае положительного показателя «свободный денежный поток» или FCF. В первом полугодии 2020 года АЛРОСА получила убыток по FCF, поэтому нам не нужно рассчитывать на ближайшие выплаты.

Заключение, далее в статье…

{kind=link}

Большой разбор отчетности АЛРОСА.

Часть третья - заключительная

Итак, АЛРОСА - одна из любимчиков дивидендных инвесторов, не порадует их выплатами. Финансовые показатели стремительно ухудшаются. Динамика выручки и прибыли больше походит на почти обанкротившееся предприятие. Долговая нагрузка растет.

Так почему же последние месяцы котировки растут? Почему P/B до сих пор выше 2-х? Чем таким интересен этот актив?

Эти вопросы риторические, так как в отличие от того же Мечела у АЛРОСА нет системных проблем. Падение выручки является следствием коронакризиса. Пандемия, карантины, закрытие аукционов. Все это привело к временной (!) блокировке бизнеса. В такие моменты я удивляюсь компании, как она выдерживает нагрузку. Напомню, что операционные расходы предприятия даже немного сократились к прошлому году.

Однозначно, АЛРОСА - отличная компания. Все негативные эффекты, связанные с пандемией уйдут, оставив после себя сильную и стойкую компанию. Улучшение конъюнктуры и продаж приведут к переоценке акций. Опасности на этом пути есть. Это и рост долга, и возможная вторая волна вируса. В моменте котировки могут снижаться ниже текущих значений. Но это снижение нужно рассматривать только с точки зрения наращивания позиции по инструменту.

Ну и в добавок напомню, что АЛРОСА - системообразующее предприятие и один из главных источников дохода Якутии. Компанию всегда поддерживали в трудные времена. В этот раз на помощь может прийти Гохран, который планирует выкупить алмазов от $500 млн до $1 млрд в течение 6-7 месяцев. Причем для АЛРОСА сделка не будет сопровождаться никакими обременениями.

Я продолжаю удерживать компанию в своем портфеле и жду цену гораздо выше текущей. От увеличения доли все же воздерживаюсь, так как риски еще остаются и могут добавить негатива.

❗️Не является индивидуальной инвестиционной рекомендацией

Часть третья - заключительная

Итак, АЛРОСА - одна из любимчиков дивидендных инвесторов, не порадует их выплатами. Финансовые показатели стремительно ухудшаются. Динамика выручки и прибыли больше походит на почти обанкротившееся предприятие. Долговая нагрузка растет.

Так почему же последние месяцы котировки растут? Почему P/B до сих пор выше 2-х? Чем таким интересен этот актив?

Эти вопросы риторические, так как в отличие от того же Мечела у АЛРОСА нет системных проблем. Падение выручки является следствием коронакризиса. Пандемия, карантины, закрытие аукционов. Все это привело к временной (!) блокировке бизнеса. В такие моменты я удивляюсь компании, как она выдерживает нагрузку. Напомню, что операционные расходы предприятия даже немного сократились к прошлому году.

Однозначно, АЛРОСА - отличная компания. Все негативные эффекты, связанные с пандемией уйдут, оставив после себя сильную и стойкую компанию. Улучшение конъюнктуры и продаж приведут к переоценке акций. Опасности на этом пути есть. Это и рост долга, и возможная вторая волна вируса. В моменте котировки могут снижаться ниже текущих значений. Но это снижение нужно рассматривать только с точки зрения наращивания позиции по инструменту.

Ну и в добавок напомню, что АЛРОСА - системообразующее предприятие и один из главных источников дохода Якутии. Компанию всегда поддерживали в трудные времена. В этот раз на помощь может прийти Гохран, который планирует выкупить алмазов от $500 млн до $1 млрд в течение 6-7 месяцев. Причем для АЛРОСА сделка не будет сопровождаться никакими обременениями.

Я продолжаю удерживать компанию в своем портфеле и жду цену гораздо выше текущей. От увеличения доли все же воздерживаюсь, так как риски еще остаются и могут добавить негатива.

❗️Не является индивидуальной инвестиционной рекомендацией

Русагро - увеличила чистую прибыль в 3 раза в первом полугодии 2020 года

В своей аналитической работе я часто рассматриваю компанию Русагро. И почти во всех статьях позитивно высказываюсь в ее отношении. Русагро остается классической компанией роста со всеми вытекающими. Операционные результаты показывают рост по основным сегментам бизнеса, что привело к значительному увеличению чистой прибыли по итогам первого полугодия.

Выручка составила 71 млрд рублей, что на 9% больше по сравнению с первым полугодием 2019 года. Драйверами роста являются масложировой и мясной сегменты. Продажи растут благодаря увеличению объемов реализации. А вот сахарный бизнес стагнирует из-за падения цен на сахар. Молочное направление оказалось не столь успешным, как планировалось. Руководство не видит перспектив дальнейшего роста по этому сегменту.

Что касается сахарного бизнеса гендиректор Русагро Максим Басов заявил:

«Ситуация в сахарном бизнесе в России меняется — от избыточного предложения мы приходим к сбалансированному рынку. В этом году мы ожидаем, что цены на сахар будут достаточно хорошими, а бизнес будет прибыльным»

В 2019 году на прибыль оказывала давление переоценка биологических активов. В 2020 году этот фактор не будет оказывать влияние. Операционные расходы остались на уровне прошлого года. Все это позволило значительно нарастить чистую прибыль, выведя ее на уровень в 8 млрд рублей, что в 3,1 раза выше показателей прошлого года.

Чистый долг компании сократился за период на 16,4% до 51,62 миллиарда рублей.

Соотношение NetDebt/EBITDA составило 2,17x против 3,17x на 31 декабря 2019 года.

Рост финансовых показателей и сокращение долговой нагрузки позволяет руководству принять решение о выплате промежуточных дивидендов. Совет директоров рекомендовал дивиденды в размере $0,95 на одну акцию. Дивиденды не рекордные, но все же приятный бонус для акционеров.

Как я уже говорил ранее, Русагро компания роста. Динамика финансовых показателей заставляет меня по-прежнему удерживать акции компании в своем портфеле. Я продолжаю позитивно смотреть на ближайшие перспективы и жду увеличение капитализации в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией

В своей аналитической работе я часто рассматриваю компанию Русагро. И почти во всех статьях позитивно высказываюсь в ее отношении. Русагро остается классической компанией роста со всеми вытекающими. Операционные результаты показывают рост по основным сегментам бизнеса, что привело к значительному увеличению чистой прибыли по итогам первого полугодия.

Выручка составила 71 млрд рублей, что на 9% больше по сравнению с первым полугодием 2019 года. Драйверами роста являются масложировой и мясной сегменты. Продажи растут благодаря увеличению объемов реализации. А вот сахарный бизнес стагнирует из-за падения цен на сахар. Молочное направление оказалось не столь успешным, как планировалось. Руководство не видит перспектив дальнейшего роста по этому сегменту.

Что касается сахарного бизнеса гендиректор Русагро Максим Басов заявил:

«Ситуация в сахарном бизнесе в России меняется — от избыточного предложения мы приходим к сбалансированному рынку. В этом году мы ожидаем, что цены на сахар будут достаточно хорошими, а бизнес будет прибыльным»

В 2019 году на прибыль оказывала давление переоценка биологических активов. В 2020 году этот фактор не будет оказывать влияние. Операционные расходы остались на уровне прошлого года. Все это позволило значительно нарастить чистую прибыль, выведя ее на уровень в 8 млрд рублей, что в 3,1 раза выше показателей прошлого года.

Чистый долг компании сократился за период на 16,4% до 51,62 миллиарда рублей.

Соотношение NetDebt/EBITDA составило 2,17x против 3,17x на 31 декабря 2019 года.

Рост финансовых показателей и сокращение долговой нагрузки позволяет руководству принять решение о выплате промежуточных дивидендов. Совет директоров рекомендовал дивиденды в размере $0,95 на одну акцию. Дивиденды не рекордные, но все же приятный бонус для акционеров.

Как я уже говорил ранее, Русагро компания роста. Динамика финансовых показателей заставляет меня по-прежнему удерживать акции компании в своем портфеле. Я продолжаю позитивно смотреть на ближайшие перспективы и жду увеличение капитализации в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией

Экспресс разбор компаний США:

AMD

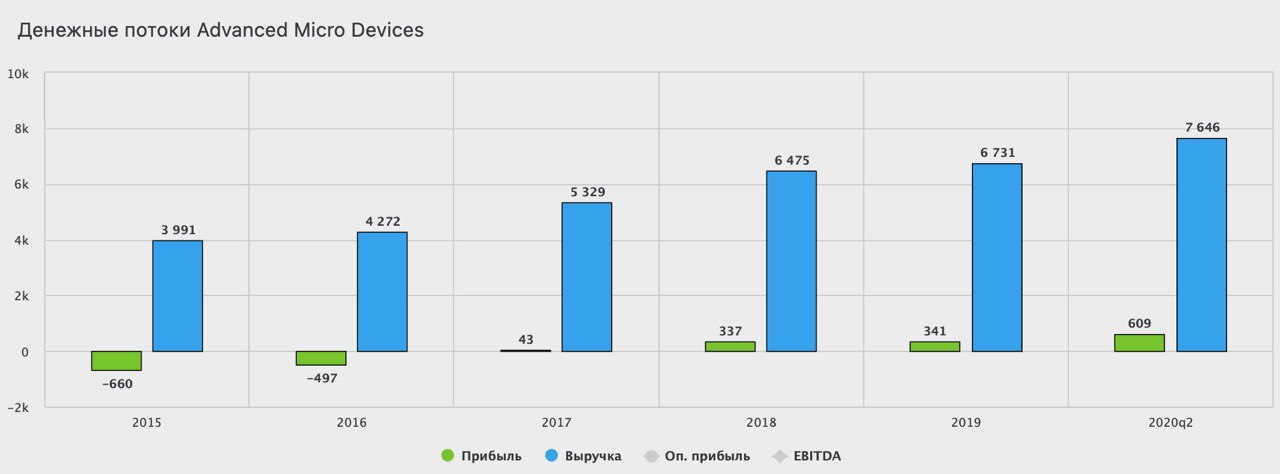

Транснациональная компания, которая разрабатывает высокопроизводительные продукты для вычислений и визуализаций. Обывателю известна, как производитель видеокарт для ПК Radeon, одноименных процессоров и различной периферии. Также компания занимается производством серверных комплектующих. Еще одним известным фактором является постоянное соперничество AMD и Intel - лидера полупроводникового рынка.

Отличное сравнение этих двух компаний можно прочитать у моего коллеги Дмитрия: статья. Ну а мы пока остановимся на AMD. Компания имеет отличную динамику выручки. Даже за последние 6 лет выручка увеличилась вдвое. Прогнозный уровень на 2020 год составляет $7,7 млрд. Компания имеет хороший показатель Gross Margin в 44,4%.

А вот с прибылью дела обстоят хуже. Себестоимость продаж AMD очень высокая. За 1-е полугодие 2020 г. компания потратила $2,1 млрд из $3,7 млрд выручки. Также AMD тратит на исследования и разработки значительную сумму в $0,9 млрд. Это сократило чистую прибыль до $319 млн. Несмотря на сильный прирост в 2020 году, показатель действительно небольшой.

AMD имеет отрицательный долг и не платит дивиденды, направляя все средства снова в разработки. NetDebt/EBITDA равен -1. Акции растут опережающими темпами. Это влечет сильную переоценку по мультипликаторам. P/E равен сумасшедшим 159, а P/B рекордные 29.

Мультипликаторы беру с удобного сервиса BlackTerminal.

Говорить о справедливых значениях акций тяжело. Даже если учесть, что AMD занимается перспективным производством, рост акций ограничен и целевые значения трудно отметить. С текущих уровней покупать компанию опасно, а вот при проходе вниз уровня в $60 уже можно присматриваться к покупкам.

❗️Не является индивидуальной инвестиционной рекомендацией

AMD

Транснациональная компания, которая разрабатывает высокопроизводительные продукты для вычислений и визуализаций. Обывателю известна, как производитель видеокарт для ПК Radeon, одноименных процессоров и различной периферии. Также компания занимается производством серверных комплектующих. Еще одним известным фактором является постоянное соперничество AMD и Intel - лидера полупроводникового рынка.

Отличное сравнение этих двух компаний можно прочитать у моего коллеги Дмитрия: статья. Ну а мы пока остановимся на AMD. Компания имеет отличную динамику выручки. Даже за последние 6 лет выручка увеличилась вдвое. Прогнозный уровень на 2020 год составляет $7,7 млрд. Компания имеет хороший показатель Gross Margin в 44,4%.

А вот с прибылью дела обстоят хуже. Себестоимость продаж AMD очень высокая. За 1-е полугодие 2020 г. компания потратила $2,1 млрд из $3,7 млрд выручки. Также AMD тратит на исследования и разработки значительную сумму в $0,9 млрд. Это сократило чистую прибыль до $319 млн. Несмотря на сильный прирост в 2020 году, показатель действительно небольшой.

AMD имеет отрицательный долг и не платит дивиденды, направляя все средства снова в разработки. NetDebt/EBITDA равен -1. Акции растут опережающими темпами. Это влечет сильную переоценку по мультипликаторам. P/E равен сумасшедшим 159, а P/B рекордные 29.

Мультипликаторы беру с удобного сервиса BlackTerminal.

Говорить о справедливых значениях акций тяжело. Даже если учесть, что AMD занимается перспективным производством, рост акций ограничен и целевые значения трудно отметить. С текущих уровней покупать компанию опасно, а вот при проходе вниз уровня в $60 уже можно присматриваться к покупкам.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Есть очень классные ребята. Они уже несколько лет на рынке и зарекомендовали себя и качество своей работы.

Это сервис удалённых ассистентов ПОРУЧАЙ.РУ. Команда специалистов, которые ежедневно помогают предпринимателям с бизнес-задачами и бытовыми решениями.

Очень легко можете отдать им:

- работу с документами и таблицами

- любой поиск информации и аналитику

- дизайн коммерческих предложений и презентаций

- подбор подрядчиков и анализ конкурентов.

В общем, любой формат поручений, который можно делегировать.

Если вы хотите ускорить свои рабочие процессы или просто погрязли в рутине вам к команде сервиса www.poruchai.ru

Хорошие достойные проекты должны жить и о них должны знать как много больше людей.

Это сервис удалённых ассистентов ПОРУЧАЙ.РУ. Команда специалистов, которые ежедневно помогают предпринимателям с бизнес-задачами и бытовыми решениями.

Очень легко можете отдать им:

- работу с документами и таблицами

- любой поиск информации и аналитику

- дизайн коммерческих предложений и презентаций

- подбор подрядчиков и анализ конкурентов.

В общем, любой формат поручений, который можно делегировать.

Если вы хотите ускорить свои рабочие процессы или просто погрязли в рутине вам к команде сервиса www.poruchai.ru

Хорошие достойные проекты должны жить и о них должны знать как много больше людей.

{kind=link}

Роснефть - прогноз по дивидендам и отчет по МСФО за первое полугодие

Как и предполагалось, из-за сильного падения цен на энергоресурсы в 1-м полугодии, выручка компании претерпела ощутимое снижение, сократившись на 33% до 2,7 трлн рублей. Чистая прибыль в 2019 году была на уровне 376 млрд руб. После 1-го полугодия 2020 превратилась в чистый убыток - 98 млрд рублей.

Несмотря на то, что компания переживает не лучшие времена, она продолжает производить обратный выкуп акций. За второй квартал 2019 года средневзвешенное количество акций в обращении составляло 10 598 миллионов штук, однако во втором квартале 2020 года, средневзвешенное количество акций в обращении оказалось уже на уровне 9 875 миллионов штук. Уменьшение количества акций в обращении приводит к тому, что на одну акцию теперь приходится большее количество активов и потенциальной прибыли, чем было ранее.

Однако, несмотря на старания сделать своих акционеров богаче через обратный выкуп, финансовое положение Роснефти можно скорее охарактеризовать как нестабильное. Денежных средств и эквивалентов у нее всего 213 млрд. руб., при этом кредитов, которые нужно вернуть в течении года, аж на 1 трлн., а долгосрочных обязательств на 3,2 трлн. рублей.

По дивидендной политике старается платить 50% от чистой прибыли по МСФО. Дивиденды выплачиваются 2 раза в год. Несмотря на то, что за первое полугодие был получен чистый убыток, дивиденды все-равно были обьявлены в 18.07 рублей на акцию. А также прогнозируется, что дивиденды за второе полугодие будут выплачены в размере 0.76 рублей на акцию, а за первое полугодие 2021 - 10.84 рублей за акцию. Данные прогнозы дают нам дивидендную доходность, от текущих 390 рублей, в 2,9% годовых, что достаточно скромно.

По всему миру идет тренд на декарбонизацию в энергетическом обеспечении. Спрос в будущем не будет расти также как и раньше, особенно учитывая то, что с определенной цены на нефть/газ, как грибы, начинают расти новые мощности добычи. Это будет сдерживать цены, а следовательно, и маржинальность добывающих компаний. Вкладываться под 3% доходности в рублях, с возможными перспективами роста через пару лет до 6% мне представляется сомнительным. Я продолжаю оставаться вне позиции.

❗️Не является индивидуальной инвестиционной рекомендацией

Как и предполагалось, из-за сильного падения цен на энергоресурсы в 1-м полугодии, выручка компании претерпела ощутимое снижение, сократившись на 33% до 2,7 трлн рублей. Чистая прибыль в 2019 году была на уровне 376 млрд руб. После 1-го полугодия 2020 превратилась в чистый убыток - 98 млрд рублей.

Несмотря на то, что компания переживает не лучшие времена, она продолжает производить обратный выкуп акций. За второй квартал 2019 года средневзвешенное количество акций в обращении составляло 10 598 миллионов штук, однако во втором квартале 2020 года, средневзвешенное количество акций в обращении оказалось уже на уровне 9 875 миллионов штук. Уменьшение количества акций в обращении приводит к тому, что на одну акцию теперь приходится большее количество активов и потенциальной прибыли, чем было ранее.

Однако, несмотря на старания сделать своих акционеров богаче через обратный выкуп, финансовое положение Роснефти можно скорее охарактеризовать как нестабильное. Денежных средств и эквивалентов у нее всего 213 млрд. руб., при этом кредитов, которые нужно вернуть в течении года, аж на 1 трлн., а долгосрочных обязательств на 3,2 трлн. рублей.

По дивидендной политике старается платить 50% от чистой прибыли по МСФО. Дивиденды выплачиваются 2 раза в год. Несмотря на то, что за первое полугодие был получен чистый убыток, дивиденды все-равно были обьявлены в 18.07 рублей на акцию. А также прогнозируется, что дивиденды за второе полугодие будут выплачены в размере 0.76 рублей на акцию, а за первое полугодие 2021 - 10.84 рублей за акцию. Данные прогнозы дают нам дивидендную доходность, от текущих 390 рублей, в 2,9% годовых, что достаточно скромно.

По всему миру идет тренд на декарбонизацию в энергетическом обеспечении. Спрос в будущем не будет расти также как и раньше, особенно учитывая то, что с определенной цены на нефть/газ, как грибы, начинают расти новые мощности добычи. Это будет сдерживать цены, а следовательно, и маржинальность добывающих компаний. Вкладываться под 3% доходности в рублях, с возможными перспективами роста через пару лет до 6% мне представляется сомнительным. Я продолжаю оставаться вне позиции.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

📌 Друзья, напоминаю, что мы продолжаем работу в ИнвестТема | Premium, через который Вы получаете доступ к моему портфелю, сделкам и инвест-идеям.

Также, участники могут сами выбирать компании, которые я разбираю и еще получить ряд преимуществ:

🔹 Эксклюзивная аналитика по акциям

🔹 Доступ к портфелю "ИнвестТема ИИС"

🔹 Оперативная информация о сделках

🔹 Разбор сделок и целевых уровней

🔹 Доступ к портфелю "ИнвестТема США"

🔹 Общение с другими инвесторами

🔹 Ответы на интересующие Вас вопросы

🔹 Публикации материала основного канала за несколько дней до анонса.

Стоимость подписки:

1️⃣ месяц - 500 ₽

3️⃣ месяца - 1200 ₽ (400 ₽/мес)

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Также, участники могут сами выбирать компании, которые я разбираю и еще получить ряд преимуществ:

🔹 Эксклюзивная аналитика по акциям

🔹 Доступ к портфелю "ИнвестТема ИИС"

🔹 Оперативная информация о сделках

🔹 Разбор сделок и целевых уровней

🔹 Доступ к портфелю "ИнвестТема США"

🔹 Общение с другими инвесторами

🔹 Ответы на интересующие Вас вопросы

🔹 Публикации материала основного канала за несколько дней до анонса.

Стоимость подписки:

1️⃣ месяц - 500 ₽

3️⃣ месяца - 1200 ₽ (400 ₽/мес)

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

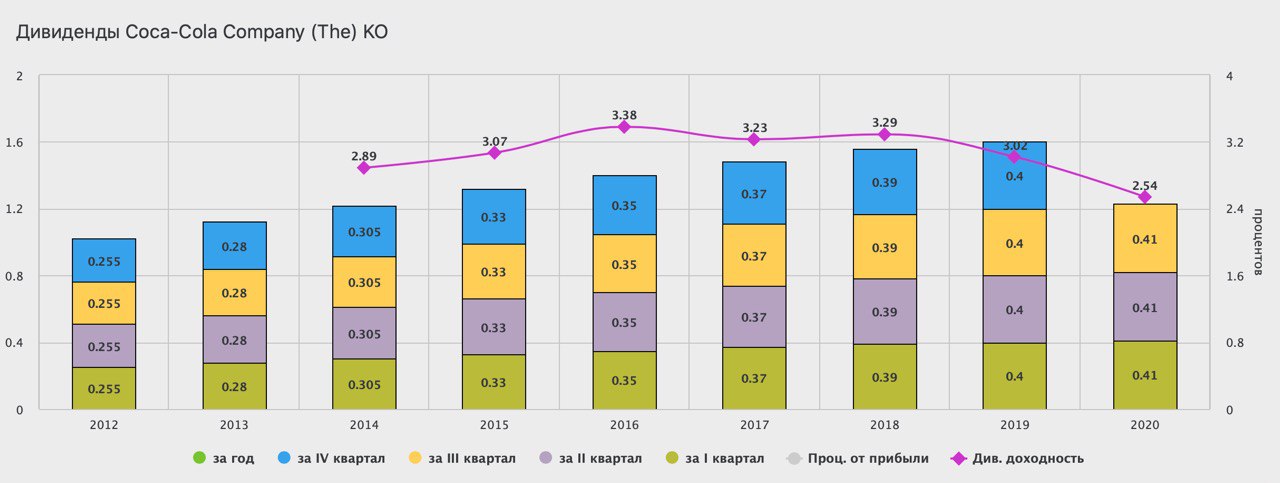

Экспресс разбор компаний США:

Coca-Cola (KO)

Когда Вас попросят назвать 3 самых известных бренда во всем мире, то скорее всего Вы назовёте производителя напитков со всем известным названием Coca-Cola. Компания берет свое начало в далеком 1886 году, относится к потребительскому сектору и производит концентраты, сиропы и безалкогольные напитки. Продукцию компании можно найти на прилавках в каждом магазине всего мира, а Новый год, даже в России, невозможно представить без знакомых мелодий из рекламы Coca-Cola.

Потребительский сектор накладывает свой отпечаток на результатах деятельности. В отличие от компаний высокотехнологического сектора, выручка Coca-Cola подвергается давлению. За последние 6 лет она сократилась на 24%. Прогнозный показатель находится на уровне в $35 млрд. Компании удается сдерживать рост операционных расходов. Вкупе со стабильным денежным потоком, это ведет к росту прибыли. Первое полугодие показало устойчивость финансовых показателей, даже в кризис. Прогнозная прибыль составляет $9,2 млрд, что выше показателей прошлого года.

Coca-Cola имеет приемлемую долговую нагрузку - NetDebt/EBITDA равна 2,8. P/E находится на средних значениях 22,5, чего не скажешь о P/B в 10,8. Для компаний сектора этот показатель высокий, что говорит о перекупленности акций. Хотя по графику этого не скажешь. Мартовский пролив увел котировки на многолетний уровень, после чего остановились вблизи круглой отметки в $50. Она же служит сильным уровнем сопротивления.

Мультипликаторы с сайта BlackTerminal.

В добавок Coca-Cola платит своим акционерам дивиденды. Среднее значение выплат составляет выше 3%. За 2020 год промежуточные выплаты составили 2,5%. Это дает возможность инвесторам пережидать просадки и получать часть прибыли компании. В текущих условиях целесообразно дожидаться $44 для набора позиции. Но я начну немного раньше. Считаю денежные потоки компании стабильными, а любой скачок выручки/прибыли приведет к переоценкам и стоимости акций. С текущих уровней я начинаю набирать позицию на небольшую долю капитала. В случае ухода ниже $44, буду докупать еще.

❗️Не является индивидуальной инвестиционной рекомендацией

Coca-Cola (KO)

Когда Вас попросят назвать 3 самых известных бренда во всем мире, то скорее всего Вы назовёте производителя напитков со всем известным названием Coca-Cola. Компания берет свое начало в далеком 1886 году, относится к потребительскому сектору и производит концентраты, сиропы и безалкогольные напитки. Продукцию компании можно найти на прилавках в каждом магазине всего мира, а Новый год, даже в России, невозможно представить без знакомых мелодий из рекламы Coca-Cola.

Потребительский сектор накладывает свой отпечаток на результатах деятельности. В отличие от компаний высокотехнологического сектора, выручка Coca-Cola подвергается давлению. За последние 6 лет она сократилась на 24%. Прогнозный показатель находится на уровне в $35 млрд. Компании удается сдерживать рост операционных расходов. Вкупе со стабильным денежным потоком, это ведет к росту прибыли. Первое полугодие показало устойчивость финансовых показателей, даже в кризис. Прогнозная прибыль составляет $9,2 млрд, что выше показателей прошлого года.

Coca-Cola имеет приемлемую долговую нагрузку - NetDebt/EBITDA равна 2,8. P/E находится на средних значениях 22,5, чего не скажешь о P/B в 10,8. Для компаний сектора этот показатель высокий, что говорит о перекупленности акций. Хотя по графику этого не скажешь. Мартовский пролив увел котировки на многолетний уровень, после чего остановились вблизи круглой отметки в $50. Она же служит сильным уровнем сопротивления.

Мультипликаторы с сайта BlackTerminal.

В добавок Coca-Cola платит своим акционерам дивиденды. Среднее значение выплат составляет выше 3%. За 2020 год промежуточные выплаты составили 2,5%. Это дает возможность инвесторам пережидать просадки и получать часть прибыли компании. В текущих условиях целесообразно дожидаться $44 для набора позиции. Но я начну немного раньше. Считаю денежные потоки компании стабильными, а любой скачок выручки/прибыли приведет к переоценкам и стоимости акций. С текущих уровней я начинаю набирать позицию на небольшую долю капитала. В случае ухода ниже $44, буду докупать еще.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

ИнвестТема | Литвинов Владимир pinned «📌 Друзья, напоминаю, что мы продолжаем работу в ИнвестТема | Premium, через который Вы получаете доступ к моему портфелю, сделкам и инвест-идеям. Также, участники могут сами выбирать компании, которые я разбираю и еще получить ряд преимуществ: 🔹 Эксклюзивная…»

ЛСР – дополнительный разбор компании и прогнозные дивиденды

В прошлой статье кратко разобрали ЛСР. Сегодня посмотрим на дивидендную составляющую компании.

«Группа ЛСР» работает на строительном рынке России с 1993 года. За это время компания достигла масштабов крупнейшего строительного холдинга в стране. Основные направления деятельности «Группы ЛСР»:

•девелопмент и строительство недвижимости;

•производство строительных материалов.

Глядя на выручку компании, можно увидеть растущую динамику на протяжении пяти лет, но исключением стал 2019 год, когда показатель выручки снизились на 25% относительно 2018 г. Причиной стало падение объемов введенных в эксплуатацию площадей и числа заключенных контрактов.

Динамика чистой прибыли, положительно коррелирует с динамикой выручки, опять же, исключением становится 2019 год, потому как прибыль снизилась сильнее чем выручка в этот год, а именно на 54% с 16,2 млрд рублей в 2018г до 7,5 млрд рублей в 2019г. Этому поспособствовал рост процентных выплат по кредитам, тем самым финансовые расходы выросли на 44%

Дивиденды

В ближайшие годы группа ЛСР намерена направлять на выплату дивидендов не менее 50% чистой прибыли и сохранить свою дивидендную политику "в части стабильных выплат на одну акцию". Последние годы стабильно платят 78 рублей на акцию. По итогам 2019 года снизили дивиденд до 30 рублей на акцию и объявили о программе обратного выкупа акций на сумму не более 5 млрд рублей (около 48 рублей на акцию). Совокупный объем дивидендов с учетом выкупа составит те же 78 рублей на акцию.

Хорошая дивидендная политика, позволяет добавлять компанию в дивидендный портфель. Тут стоит отметить, что несмотря на сложный 2019 год, компания продолжила платить дивиденды, А если учитывать выкуп акций, то сумма дивидендов даже не изменилась.

Вообще, смотря на дивидендные выплаты, можно увидеть стабильность, так как компания платит 78₽ на акцию начиная с 2015 года. Средняя дивидендная доходность за 5 лет, была около 9% годовых.

❗️Не является индивидуальной инвестиционной рекомендацией

В прошлой статье кратко разобрали ЛСР. Сегодня посмотрим на дивидендную составляющую компании.

«Группа ЛСР» работает на строительном рынке России с 1993 года. За это время компания достигла масштабов крупнейшего строительного холдинга в стране. Основные направления деятельности «Группы ЛСР»:

•девелопмент и строительство недвижимости;

•производство строительных материалов.

Глядя на выручку компании, можно увидеть растущую динамику на протяжении пяти лет, но исключением стал 2019 год, когда показатель выручки снизились на 25% относительно 2018 г. Причиной стало падение объемов введенных в эксплуатацию площадей и числа заключенных контрактов.

Динамика чистой прибыли, положительно коррелирует с динамикой выручки, опять же, исключением становится 2019 год, потому как прибыль снизилась сильнее чем выручка в этот год, а именно на 54% с 16,2 млрд рублей в 2018г до 7,5 млрд рублей в 2019г. Этому поспособствовал рост процентных выплат по кредитам, тем самым финансовые расходы выросли на 44%

Дивиденды

В ближайшие годы группа ЛСР намерена направлять на выплату дивидендов не менее 50% чистой прибыли и сохранить свою дивидендную политику "в части стабильных выплат на одну акцию". Последние годы стабильно платят 78 рублей на акцию. По итогам 2019 года снизили дивиденд до 30 рублей на акцию и объявили о программе обратного выкупа акций на сумму не более 5 млрд рублей (около 48 рублей на акцию). Совокупный объем дивидендов с учетом выкупа составит те же 78 рублей на акцию.

Хорошая дивидендная политика, позволяет добавлять компанию в дивидендный портфель. Тут стоит отметить, что несмотря на сложный 2019 год, компания продолжила платить дивиденды, А если учитывать выкуп акций, то сумма дивидендов даже не изменилась.

Вообще, смотря на дивидендные выплаты, можно увидеть стабильность, так как компания платит 78₽ на акцию начиная с 2015 года. Средняя дивидендная доходность за 5 лет, была около 9% годовых.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}