Что происходит с ОФЗ? Часть 2/2

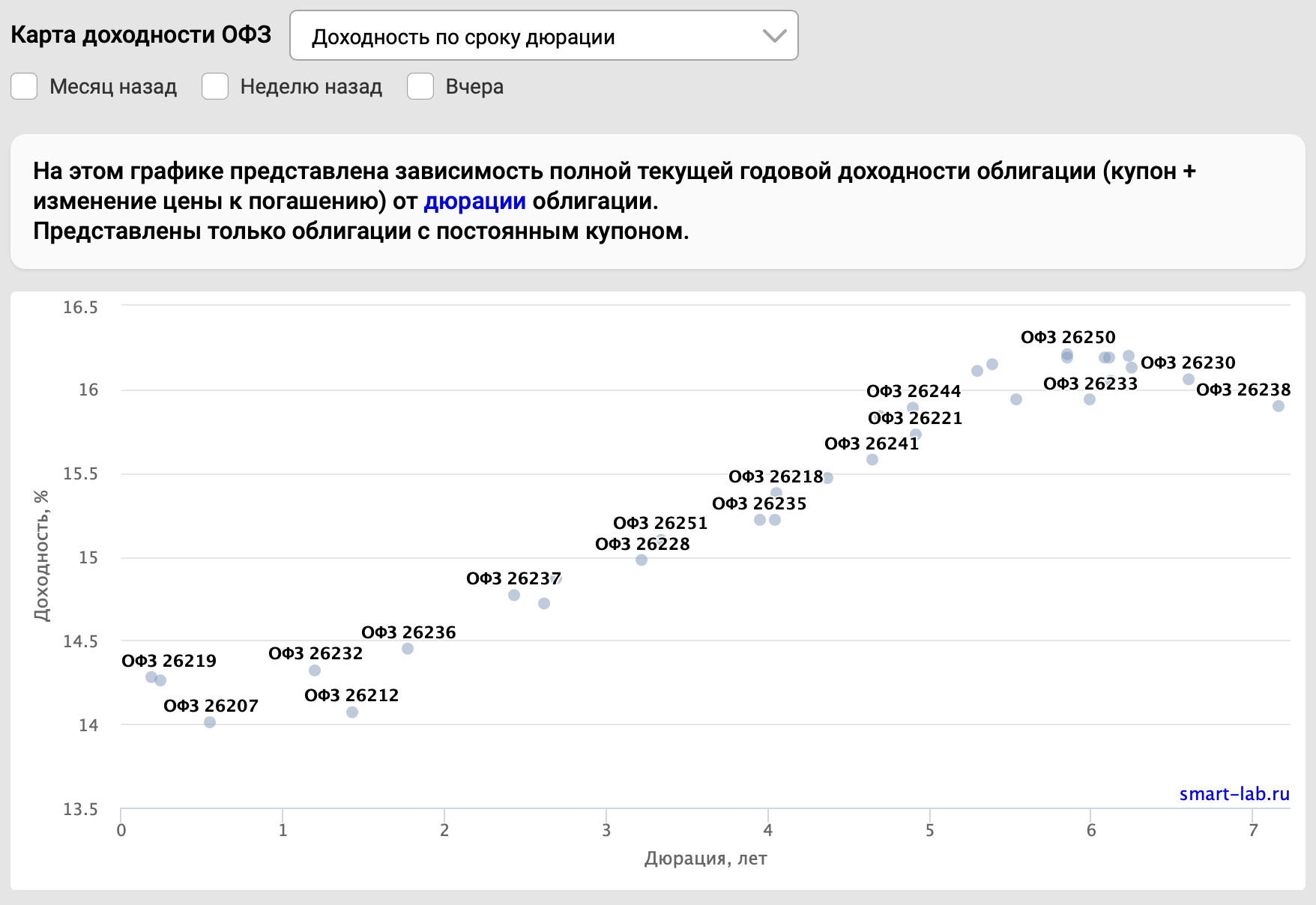

Продолжаем изучать облигации федерального займа. В ОФЗ 26254 купон составляет 13% от номинала, а текущая доходность относительно цены приближается к 15,5%. В ОФЗ 26238 купон всего 7,1%, поэтому основной финансовый результат формируется за счет постепенного возврата цены от нынешних 51% к номинальным 100% при погашении.

Главная возможность заключается в фиксации высокой номинальной доходности на срок до 14 лет с минимальным кредитным риском. Если инфляция будет двигаться к прогнозируемым Банком России 4,5–5,5% по итогам 2027 года, а затем приблизится к цели, покупатель длинных ОФЗ получит очень высокую реальную доходность. Однако этот сценарий требует доверия к способности государства и регулятора удерживать инфляцию под контролем. Я в этот сценарий особо не верю!!!

📆 Дюрация наиболее интересных длинных выпусков сейчас составляет примерно шесть-семь лет. В упрощенном расчете снижение рыночной доходности на 1 процентный пункт может дать рост цены приблизительно на 6–7%. Снижение на 2 пункта способно принести 12–14% переоценки дополнительно к купонам. В обратную сторону математика работает столь же бодро.

ОФЗ нельзя считать полностью безрисковым активом. Кредитный риск у них минимален, однако процентный риск остается высоким. Инвестор, которому срочно понадобятся деньги после очередного роста доходностей, может зафиксировать существенный убыток. Чем дальше погашение и выше дюрация, тем сильнее будет движение цены.

📊 Еще один риск – инфляционный. При устойчивой инфляции в 10–12% доходность около 16% все еще оставляет положительный реальный результат. При длительной инфляции на уровне 15–20% фиксированный купон начнет быстро терять покупательную способность. Через десять лет значение имеет уже не количество рублей на счете, а то, что на них можно купить.

На мой взгляд, рынок ОФЗ сейчас предлагает одну из лучших пропорций риска и потенциальной доходности среди рублевых инструментов. Государство дает возможность зафиксировать 16% и более на долгий срок, а заодно получить опцион на рост стоимости бумаг при нормализации денежно-кредитной политики. В моем портфеле ОФЗ есть, и не один выпуск!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаем изучать облигации федерального займа. В ОФЗ 26254 купон составляет 13% от номинала, а текущая доходность относительно цены приближается к 15,5%. В ОФЗ 26238 купон всего 7,1%, поэтому основной финансовый результат формируется за счет постепенного возврата цены от нынешних 51% к номинальным 100% при погашении.

Первый вариант подходит инвестору, которому нужен регулярный денежный поток. Второй больше дает ставку на будущую переоценку рынка и снижение процентных ставок.

Главная возможность заключается в фиксации высокой номинальной доходности на срок до 14 лет с минимальным кредитным риском. Если инфляция будет двигаться к прогнозируемым Банком России 4,5–5,5% по итогам 2027 года, а затем приблизится к цели, покупатель длинных ОФЗ получит очень высокую реальную доходность. Однако этот сценарий требует доверия к способности государства и регулятора удерживать инфляцию под контролем. Я в этот сценарий особо не верю!!!

ОФЗ нельзя считать полностью безрисковым активом. Кредитный риск у них минимален, однако процентный риск остается высоким. Инвестор, которому срочно понадобятся деньги после очередного роста доходностей, может зафиксировать существенный убыток. Чем дальше погашение и выше дюрация, тем сильнее будет движение цены.

На мой взгляд, рынок ОФЗ сейчас предлагает одну из лучших пропорций риска и потенциальной доходности среди рублевых инструментов. Государство дает возможность зафиксировать 16% и более на долгий срок, а заодно получить опцион на рост стоимости бумаг при нормализации денежно-кредитной политики. В моем портфеле ОФЗ есть, и не один выпуск!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Несмотря на блокировки, мы с вами продолжаем активно пользоваться Telegram как основной площадкой. Но если у вас возникают трудности с этим:

✅ Подписывайтесь на ИнвестТему в МАХ

Please open Telegram to view this post

VIEW IN TELEGRAM

Абрау‑Дюрсо - вино, финансы и перспективы

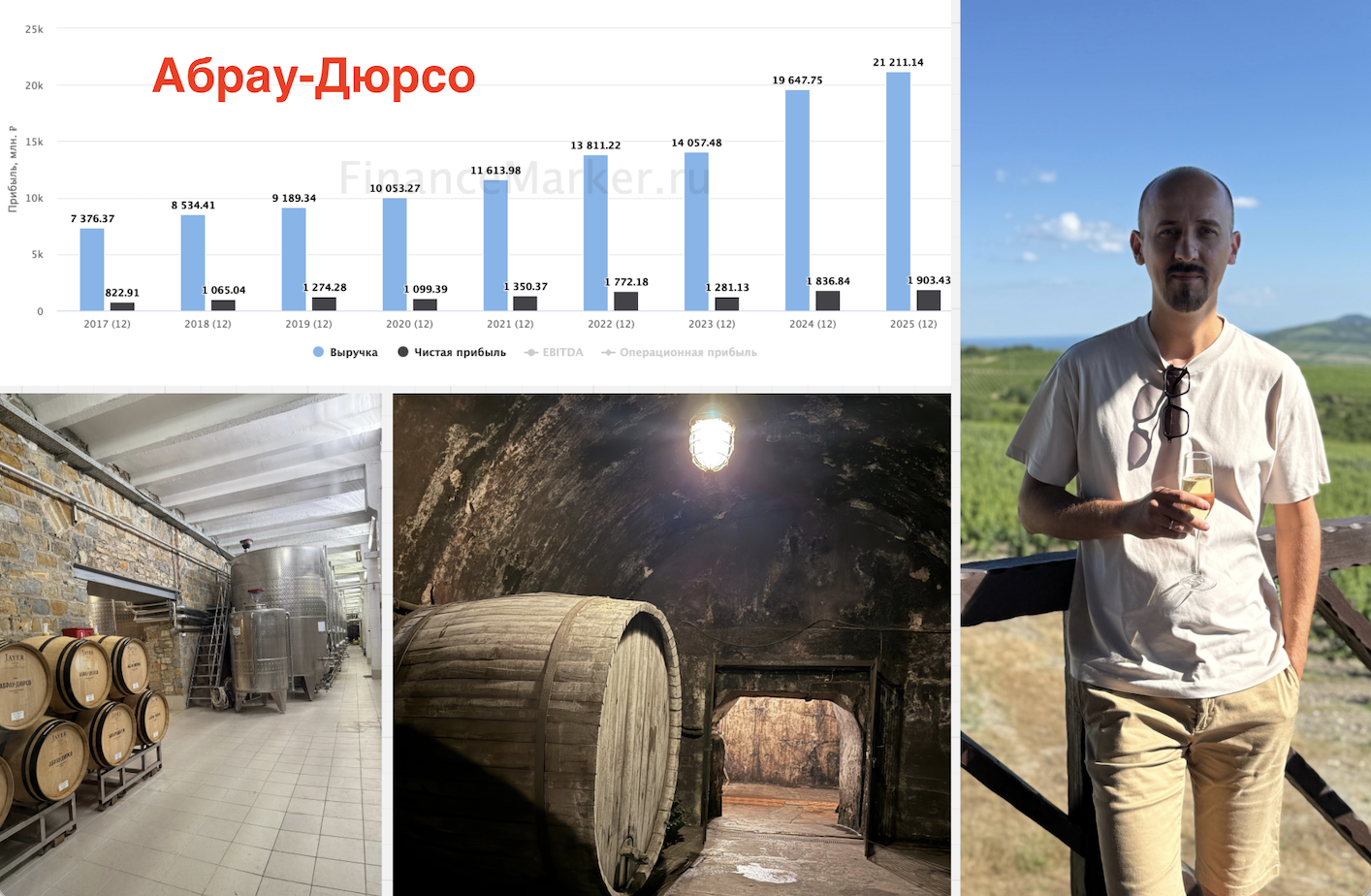

Меня тут недавно занесло в Абрау-Дюрсо с коллегами из Мосбиржи. Прогулялись мы по музею, заглянули в знаменитые горные тоннели одноименного Русского винного дома, где созревает игристое вино. Прикупил я бутылочку Империалъ Cuvee Brut Rose и подумал, а не пора ли нам разобрать компанию, ведь последняя статья по ней была более 2 лет назад. Погнали.

🥂 Итак, выручка компании за 2025 год выросла на 8,2% до 21,2 млрд рублей. Да, отчётик не совсем актуальный, но уж какой есть. По цифрам я остаюсь скептиком. Это откровенно слабый результат, учитывая ту поддержку, которую создают власти. Самые низкие акцизы в отрасли, барьеры для недружественного импорта (поставки оттуда рухнули на треть!) - всё это должно было конвертироваться в двузначные темпы роста.

Несмотря на увеличение доли отечественного вина в продажах до 60%, продажи компании в натуральном выражении выросли всего на 1,8% до 68,1 млн бутылок. Абрау - лидер на рынке игристых вин, при этом последние два года она пытается диверсифицировать линейку и активно развивает крепкие напитки - джин и ром. Идея понятна: импортозамещение, новые ниши. Однако тренд на снижение потребления крепкого алкоголя никуда не делся. И вопрос, насколько успешным окажется этот эксперимент, остается открытым.

📊 Операционные и процентные расходы растут опережающими темпами, что привело к увеличению чистой прибыли всего лишь на 3,6% до 1,9 млрд рублей. В прошлой неделе компания ушла в дивидендную отсечку, и за отчетный период акционеры получат выплаты в размере 5,24 рубля на акцию, что ориентирует на доходность 4,5%. Дивидендная доходность скромная по нынешним меркам, но компания никогда и не была дивидендной историей.

Показатель чистый долг/EBITDA составляет 1,9х, что отражает проблемы с долгом, но тут бить тревогу рано. В обращении у компании есть один облигационный выпуск с погашением в январе 2027 года и доходностью 15,3%. Премия к ОФЗ составляет всего 1,6% - это мало для эмитента с кредитным рейтингом A+ и высоким долгом.

Отдельная интрига - эксперимент с онлайн‑продажами вина через Почту России и маркетплейсы. Для Абрау‑Дюрсо это потенциальный канал роста, особенно с учётом лоббистских возможностей мажоритарного акционера. Но не стоит ждать быстрых результатов: противников у онлайн‑торговли алкоголем по‑прежнему хватает. Вкупе со слабыми финансовыми результатами идея все ещё сомнительная по итогу, вне зависимости от вкуса ее игристого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Меня тут недавно занесло в Абрау-Дюрсо с коллегами из Мосбиржи. Прогулялись мы по музею, заглянули в знаменитые горные тоннели одноименного Русского винного дома, где созревает игристое вино. Прикупил я бутылочку Империалъ Cuvee Brut Rose и подумал, а не пора ли нам разобрать компанию, ведь последняя статья по ней была более 2 лет назад. Погнали.

Несмотря на увеличение доли отечественного вина в продажах до 60%, продажи компании в натуральном выражении выросли всего на 1,8% до 68,1 млн бутылок. Абрау - лидер на рынке игристых вин, при этом последние два года она пытается диверсифицировать линейку и активно развивает крепкие напитки - джин и ром. Идея понятна: импортозамещение, новые ниши. Однако тренд на снижение потребления крепкого алкоголя никуда не делся. И вопрос, насколько успешным окажется этот эксперимент, остается открытым.

Примечательно, что компания научилась работать с виноградниками так, что в самых непредсказуемых погодных условиях достигает оптимальной урожайности, внедрив специальную систему орошения. Такой подход позволил завершить сезон сбора урожая с рекордным результатом - 26,6 тыс. тонн винограда. Не знаю как там с урожайностью, но выглядят они красиво!

Показатель чистый долг/EBITDA составляет 1,9х, что отражает проблемы с долгом, но тут бить тревогу рано. В обращении у компании есть один облигационный выпуск с погашением в январе 2027 года и доходностью 15,3%. Премия к ОФЗ составляет всего 1,6% - это мало для эмитента с кредитным рейтингом A+ и высоким долгом.

Отдельная интрига - эксперимент с онлайн‑продажами вина через Почту России и маркетплейсы. Для Абрау‑Дюрсо это потенциальный канал роста, особенно с учётом лоббистских возможностей мажоритарного акционера. Но не стоит ждать быстрых результатов: противников у онлайн‑торговли алкоголем по‑прежнему хватает. Вкупе со слабыми финансовыми результатами идея все ещё сомнительная по итогу, вне зависимости от вкуса ее игристого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Элемент - ставка на будущее или потерянный рост?

Давненько я не затрагивал в блоге Группу Элемент. Предлагаю сегодня разобраться с перспективами компании, а заодно изучить их отчет за полный 2025 год. Особенно интересно будет поковырять отчет на фоне растущей неопределенности в отношении структуры акционеров.

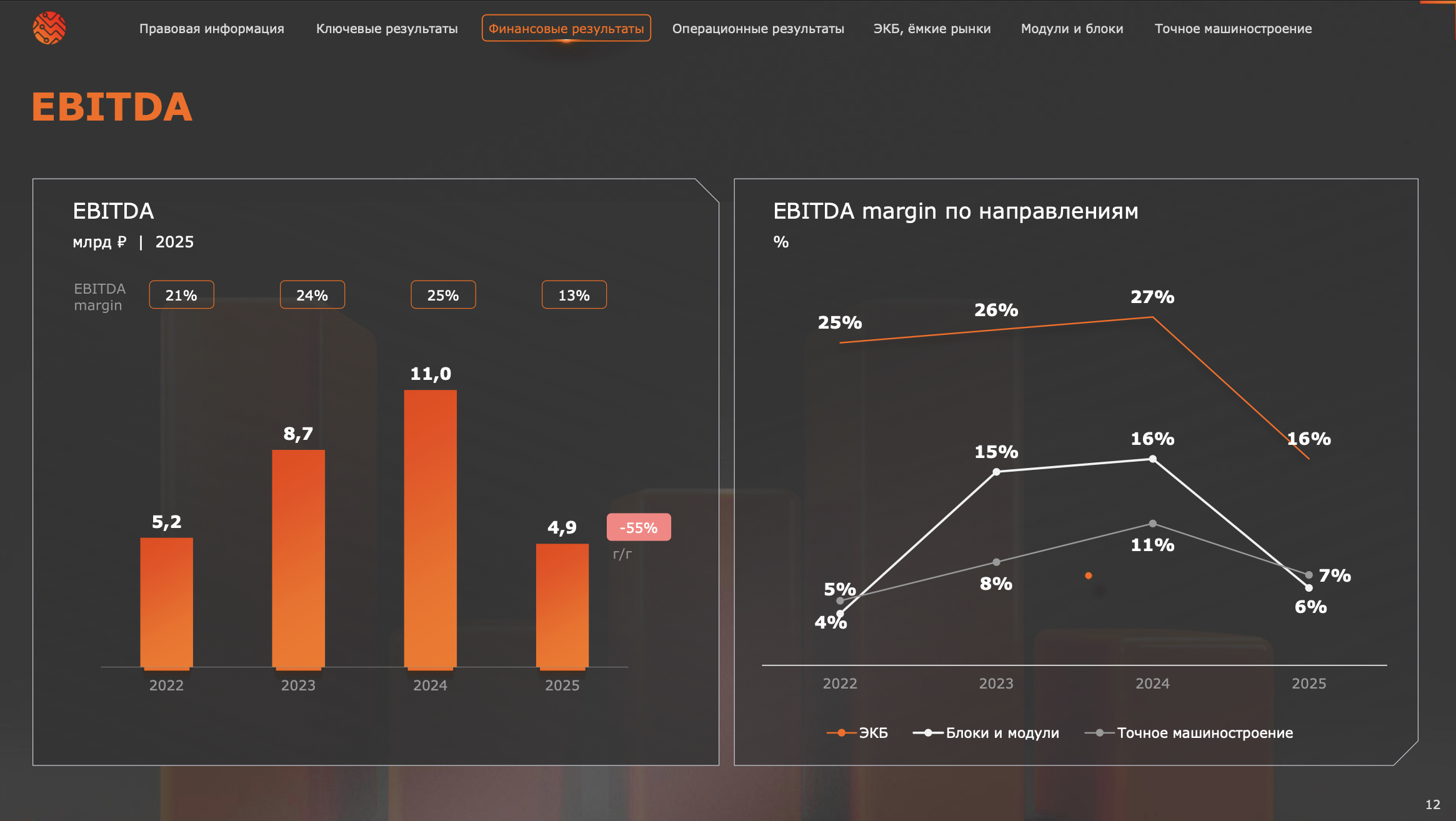

💻 Итак, по итогам 2025 года выручка Группы снизилась на 12% до 38,6 млрд рублей. Основной удар пришелся на сегмент электронной компонентной базы, который просел на 29% из-за снижения спроса со стороны промышленных предприятий. При этом отдельные направления продолжают расти. Выручка сегмента «Точное машиностроение» увеличилась на 122%, а «Электронные блоки и модули» прибавили 33%. Однако их масштаб пока не позволяет компенсировать слабость основного бизнеса.

📊 Операционная эффективность также находится под давлением. EBITDA по итогам 2025 года составила 4,9 млрд рублей, а рентабельность сократилась до 13%. Чистый убыток вообще составил 2,3 ярда. Для сравнения, еще годом ранее компания показывала гораздо более сильные результаты. Причина проста - рынок электроники постепенно охлаждается вслед за экономикой, а высокая ключевая ставка ограничивает инвестиции заказчиков.

Из позитивного отмечу долговую нагрузку. Исторически Элемент довольно аккуратно работал с долгом, а средства IPO были направлены на развитие производственных мощностей. Пока процентные расходы не выглядят критичной проблемой для бизнеса, в отличие от многих промышленных компаний.

💰 А вот по дивидендам новости разочаровали. Совет директоров рекомендовал не выплачивать дивиденды за 2025 год и оставить большую часть прибыли нераспределенной. Логика понятна - компания находится в инвестиционной фазе и продолжает строить фундамент для будущего роста. Однако для части инвесторов это станет неприятным сюрпризом.

В итоге получаем довольно неоднозначную историю. С одной стороны, рынок микроэлектроники остается стратегически важным, государственная поддержка сохраняется, а новые производственные проекты могут стать драйвером роста. С другой - выручка снижается, прибыльность ухудшается, а дивиденды поставлены на паузу. Пока Элемент выглядит скорее ставкой на развитие отрасли в горизонте нескольких лет, чем историей быстрого роста финансовых результатов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Давненько я не затрагивал в блоге Группу Элемент. Предлагаю сегодня разобраться с перспективами компании, а заодно изучить их отчет за полный 2025 год. Особенно интересно будет поковырять отчет на фоне растущей неопределенности в отношении структуры акционеров.

Микроэлектроника остается одной из самых перспективных отраслей российской экономики, а государство продолжает активно поддерживать производителей компонентной базы. На этом фоне падение выручки выглядит катастрофой. Компания пока не в силах изменить этот тренд.

Из позитивного отмечу долговую нагрузку. Исторически Элемент довольно аккуратно работал с долгом, а средства IPO были направлены на развитие производственных мощностей. Пока процентные расходы не выглядят критичной проблемой для бизнеса, в отличие от многих промышленных компаний.

В итоге получаем довольно неоднозначную историю. С одной стороны, рынок микроэлектроники остается стратегически важным, государственная поддержка сохраняется, а новые производственные проекты могут стать драйвером роста. С другой - выручка снижается, прибыльность ухудшается, а дивиденды поставлены на паузу. Пока Элемент выглядит скорее ставкой на развитие отрасли в горизонте нескольких лет, чем историей быстрого роста финансовых результатов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Секьюритизация в условиях высоких ставок: что берем?

Пока ОФЗ штормит, а классические корпоративные бумаги требуют тщательного анализа долговой нагрузки эмитентов, на долговом рынке продолжают появляться любопытные альтернативные предложения.

🏦 Итак, «Яндекс Финтех» выводит на биржу уже четвертый выпуск облигаций, обеспеченный портфелем потребительских кредитов «Яндекс Банка». Сбор заявок идет прямо сейчас и продлится до 15:00 16 июля.

🛡 Как отмечают эксперты АКРА, подобные сделки имеют надежную структуру с траншированием. Всю потенциально рисковую часть (младший транш) эмитент оставляет на своем балансе, принимая первый удар невозвратов на себя. Инвесторам же на биржу отдают старший, защищенный транш.

Плюс к этому «Яндекс Финтех» заложил переобеспечение в 25% — то есть долгов в пуле на четверть больше, чем объем выпускаемых облигаций. Неудивительно, что оба ведущих агентства (АКРА и Эксперт РА) присвоили выпуску наивысшие рейтинги eAAA(ru.sf) и ruAAA.sf (EXP).

💰 Что по цифрам? При комфортном пороге входа (номинал 1000 рублей) инвесторам предлагают купон до 17,25% годовых с ежемесячной выплатой. А если погашение выпуска произойдет раньше срока (по колл-опциону), то годовая доходность окажется выше и составит до 18,56% (YTC).

Расчетная дюрация — 1,6 года, предусмотрен револьверный период в 1,5 года. Ожидается, что реальный срок обращения бумаг составит около 2,2 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пока ОФЗ штормит, а классические корпоративные бумаги требуют тщательного анализа долговой нагрузки эмитентов, на долговом рынке продолжают появляться любопытные альтернативные предложения.

🏦 Итак, «Яндекс Финтех» выводит на биржу уже четвертый выпуск облигаций, обеспеченный портфелем потребительских кредитов «Яндекс Банка». Сбор заявок идет прямо сейчас и продлится до 15:00 16 июля.

🛡 Как отмечают эксперты АКРА, подобные сделки имеют надежную структуру с траншированием. Всю потенциально рисковую часть (младший транш) эмитент оставляет на своем балансе, принимая первый удар невозвратов на себя. Инвесторам же на биржу отдают старший, защищенный транш.

Плюс к этому «Яндекс Финтех» заложил переобеспечение в 25% — то есть долгов в пуле на четверть больше, чем объем выпускаемых облигаций. Неудивительно, что оба ведущих агентства (АКРА и Эксперт РА) присвоили выпуску наивысшие рейтинги eAAA(ru.sf) и ruAAA.sf (EXP).

💰 Что по цифрам? При комфортном пороге входа (номинал 1000 рублей) инвесторам предлагают купон до 17,25% годовых с ежемесячной выплатой. А если погашение выпуска произойдет раньше срока (по колл-опциону), то годовая доходность окажется выше и составит до 18,56% (YTC).

Расчетная дюрация — 1,6 года, предусмотрен револьверный период в 1,5 года. Ожидается, что реальный срок обращения бумаг составит около 2,2 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Селигдар - когда золото перестаёт быть тихой гаванью

Наделавший шума своими дивидендами Полюс, никому не нужный ЮГК и уверенная коррекция золота на спотовом рынке заставили меня вновь взглянуть на Селигдар. Традиционно тихой гаванью считались золотодобытчики и сам драгоценный металл, однако времена меняются. Рассмотрим сегодня, как защитить себя от акций Селигдара.

⛏ Итак, выручка от реализации золота в первом квартале 2026 года выросла на 13% до 32,2 млрд рублей. Такую слабую динамику мы отчасти видим из-за эффекта высокой базы 2025 года. Выпуск золота - плюс 11% до 3,1 тонны, олова в концентрате - на 17%, до 2 тыс. тонн, вольфрама в концентрате - 65 тонн (+2%). На этом по операционным результатам за полугодие всё!

Можно, конечно, вспомнить планы по выходу ЗИФа «Хвойный» на плановую мощность в 2-2,5 тонны в год, но это меркнет на фоне финансовых проблем у компании. Главная проблема Селигдара - его знаменитый «золотой долг». Сама суть этого финансового приема убивает весь инвестиционный интерес к компании. Именно поэтому предлагаю сделать шаг назад, изучить финансовую устойчивость компании сквозь призму отчета за 2025 год и тех самых золотых облигаций.

🥇 Их у компании три (GOLD01, GOLD02 и GOLD03). Суммарно привлекли около 19 млрд рублей (в эквиваленте почти 3,6 тонны золота). Когда конъюнктура на рынке металлов сильная, долг растет сумасшедшими темпами. Да, выручка растет тоже, но с учетом всех расходов имеем по факту отрицательный FCF (свободный денежный поток) в 44 млрд рублей за 2025 год и чистый убыток в 10 ярдов. Там еще один выпуск «серебряных облигаций» надо учитывать и целую россыпь рублевых.

Дивидендов тут еще долго не стоит ждать, учитывая большую инвестиционную программу, высокий чистый долг в 140 млрд рублей и его соотношение к EBITDA в 3,2х. У компании на них просто нет денег. Держателям облигаций нужно регулярно отслеживать финансовые метрики, ведь кредитный рейтинг ruA+ всегда можно и пересмотреть. Особенно следите за финансовыми расходами и курсовыми переоценками. За 2025 год они составили более 70% от всей валовой прибыли.

Со стороны кажется, что весь сектор сейчас остается токсичным. ЮГК вообще стал изгоем, от которого государство еле-еле избавилось с 3-й попытки. Полюс, скорее всего, лишит нас дивидендов до 2030 года, и такое решение на фоне тонкого рынка считаю «корпоративным преступлением». Ну а что до Селигдара, то брать убыточную компанию я бы не хотел. Несмотря на весь потенциальный позитив от роста производства, к их финансовой устойчивости у меня есть вопросы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Наделавший шума своими дивидендами Полюс, никому не нужный ЮГК и уверенная коррекция золота на спотовом рынке заставили меня вновь взглянуть на Селигдар. Традиционно тихой гаванью считались золотодобытчики и сам драгоценный металл, однако времена меняются. Рассмотрим сегодня, как защитить себя от акций Селигдара.

Можно, конечно, вспомнить планы по выходу ЗИФа «Хвойный» на плановую мощность в 2-2,5 тонны в год, но это меркнет на фоне финансовых проблем у компании. Главная проблема Селигдара - его знаменитый «золотой долг». Сама суть этого финансового приема убивает весь инвестиционный интерес к компании. Именно поэтому предлагаю сделать шаг назад, изучить финансовую устойчивость компании сквозь призму отчета за 2025 год и тех самых золотых облигаций.

Когда же золото падает и деньги уходят из сектора, акции лишаются поддержки, несмотря на то что долг переоценивается в обратную сторону. Поэтому и получаем невразумительную динамику акций компании на золотом ралли в 2024-2025 годах и усиление падения на фоне коррекции в золоте сейчас.

Дивидендов тут еще долго не стоит ждать, учитывая большую инвестиционную программу, высокий чистый долг в 140 млрд рублей и его соотношение к EBITDA в 3,2х. У компании на них просто нет денег. Держателям облигаций нужно регулярно отслеживать финансовые метрики, ведь кредитный рейтинг ruA+ всегда можно и пересмотреть. Особенно следите за финансовыми расходами и курсовыми переоценками. За 2025 год они составили более 70% от всей валовой прибыли.

Со стороны кажется, что весь сектор сейчас остается токсичным. ЮГК вообще стал изгоем, от которого государство еле-еле избавилось с 3-й попытки. Полюс, скорее всего, лишит нас дивидендов до 2030 года, и такое решение на фоне тонкого рынка считаю «корпоративным преступлением». Ну а что до Селигдара, то брать убыточную компанию я бы не хотел. Несмотря на весь потенциальный позитив от роста производства, к их финансовой устойчивости у меня есть вопросы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ПАТРИОТ ГРУПП и их новый выпуск облигаций

Центробанк послал четкий сигнал, что жёсткая ДКП быстро не закончится, а значит, повышенная волатильность рынка акций нам обеспечена. В такой обстановке облигации становятся необходимым элементом диверсификации инвестпортфеля, а мое внимание привлекла компания ПАТРИОТ ГРУПП, которая размещает бонды с заманчивой доходностью.

💼 Итак, ПАТРИОТ ГРУПП размещает облигации серии 001Р-03 объёмом 300 млн рублей. Срок обращения составляет 3 года с фиксированным ежемесячным купоном и ориентиром по годовой доходности не выше 24%. При этом эффективная доходность (YTM) составит до 26,83% годовых. Подать заявку на участие можно в приложениях крупнейших брокеров до 31 июля.

Компания работает под брендом Williams Oliver и закрывает довольно узкую, но востребованную нишу - товары для интерьера и кухни. В ассортименте у них 26 тысяч позиций, в том числе посуда, сервизы, декор стола. За последние 7 лет выручка компании выросла в 4,5 раза, достигнув 1,4 млрд рублей. Такой скачок обусловлен грамотной экспансией: развитием розницы, онлайн-каналов и постоянным расширением ассортимента.

📊 Эмитент делает ставку на собственные торговые марки (СТМ): их доля в продажах уже 13,7%, а к 2028 году цель - довести ее до 30%. И логика тут простая. СТМ производят в Китае и Индии, они на треть дешевле европейских аналогов при сопоставимом качестве, а маржинальность у них традиционно выше. Именно рост доли СТМ помог компании в 2025 году поднять рентабельность по EBITDA на 6 п.п. до 26% - это действительно сильный результат. Что касается развития розничной сети, то компания намерена практически удвоить сеть к 2028 году.

Кредитный рейтинг эмитента - BBBru от НКР, со «стабильным» прогнозом. Показатель чистый долг/EBITDA составляет 3,9х, что является высоким значением, и этот фактор следует учитывать при принятии инвестиционных решений. В то же время компания не новичок на долговом рынке: с 2022 года разместила четыре выпуска, один погашен, по остальным купоны платят в срок. Тем не менее учитывайте специфику сектора ВДО.

Облигации ПАТРИОТ ГРУПП выглядят интересным инструментом на фоне снижения доходности более консервативных инструментов и уверенного роста выручки. Буду внимательно следить за размещением.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Центробанк послал четкий сигнал, что жёсткая ДКП быстро не закончится, а значит, повышенная волатильность рынка акций нам обеспечена. В такой обстановке облигации становятся необходимым элементом диверсификации инвестпортфеля, а мое внимание привлекла компания ПАТРИОТ ГРУПП, которая размещает бонды с заманчивой доходностью.

Компания работает под брендом Williams Oliver и закрывает довольно узкую, но востребованную нишу - товары для интерьера и кухни. В ассортименте у них 26 тысяч позиций, в том числе посуда, сервизы, декор стола. За последние 7 лет выручка компании выросла в 4,5 раза, достигнув 1,4 млрд рублей. Такой скачок обусловлен грамотной экспансией: развитием розницы, онлайн-каналов и постоянным расширением ассортимента.

Кредитный рейтинг эмитента - BBBru от НКР, со «стабильным» прогнозом. Показатель чистый долг/EBITDA составляет 3,9х, что является высоким значением, и этот фактор следует учитывать при принятии инвестиционных решений. В то же время компания не новичок на долговом рынке: с 2022 года разместила четыре выпуска, один погашен, по остальным купоны платят в срок. Тем не менее учитывайте специфику сектора ВДО.

Облигации ПАТРИОТ ГРУПП выглядят интересным инструментом на фоне снижения доходности более консервативных инструментов и уверенного роста выручки. Буду внимательно следить за размещением.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

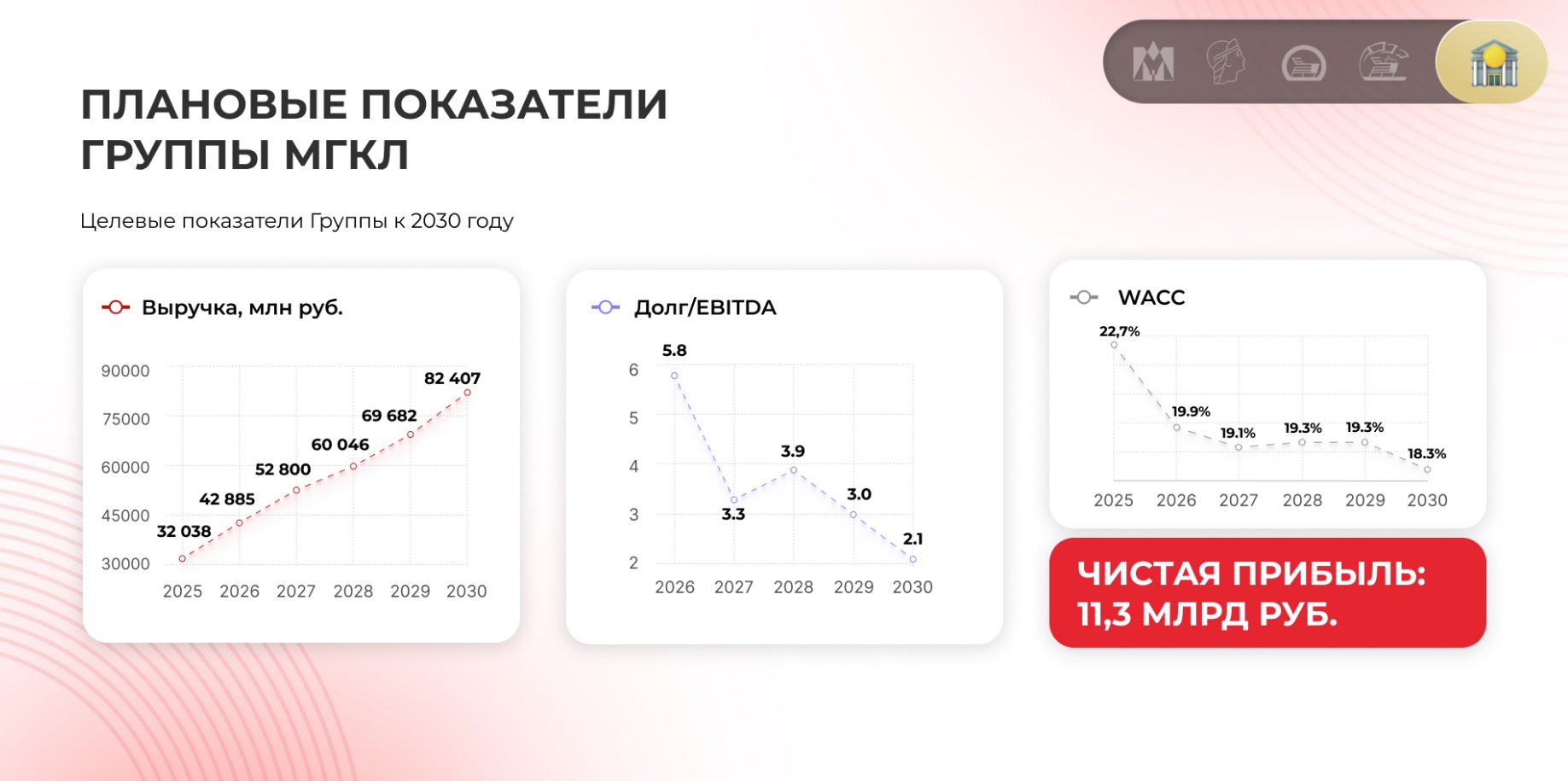

Индийский гамбит МГКЛ

Группа по праву может называться ньюсмейкером первой половины июля - на прошлой неделе компания провела День инвестора, где представила новую стратегию развития, а сегодня озвучила планы по выходу на рынок Индии - одной из самых быстрорастущих экономик мира.

🏦 Итак, компания начинает реализацию двухэтапной стратегии по выходу на рынок Индии. На первом этапе пройдёт регистрация дочерней структуры в GIFT City. Это международный финансовый центр в Индии, аналог Сингапура или Дубая. Там действуют особые налоговые режимы, что позволяет иностранным компаниям работать максимально эффективно. На втором этапе - выход на публичный рынок капитала для привлечения финансирования на развитие бизнеса в этой стране.

Весной этого года МГКЛ стала первой российской компанией, получившей кредитный рейтинг в национальной валюте (рупиях) от индийского рейтингового агентства. Тогда многие инвесторы восприняли это как формальность, но сегодня мы видим реализацию чёткого плана по международной экспансии.

На индийском рынке компания планирует создать сеть автоматизированных терминалов для бесконтактной оценки, покупки и продажи физического золота и серебра. Для индийского рынка этот продукт станет уникальным. Учитывая их объемы потребления драгоценных металлов, терминал может стать такой же обыденностью, как банкомат, но маржинальность здесь будет кратно выше.

📊 Почему Индия? Ответ кроется не только в росте населения, но и в культурном коде нации. Индия занимает второе место в мире по потреблению золота с ежегодным объемом около 700 тонн драгметалла. Для сравнения: вся добыча золота в России составляет примерно вдвое меньше. Золотые украшения есть в каждой семье, независимо от уровня дохода. Более того, золото там является главным средством сбережений, устойчивым к инфляции.

Подкупает, что Группа МГКЛ последовательно развивает свою стратегию развития - создала экосистему из нескольких бизнес-юнитов, которые органично дополняют друг друга, а теперь делает ставку на международную экспансию как на новый драйвер.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Группа по праву может называться ньюсмейкером первой половины июля - на прошлой неделе компания провела День инвестора, где представила новую стратегию развития, а сегодня озвучила планы по выходу на рынок Индии - одной из самых быстрорастущих экономик мира.

Весной этого года МГКЛ стала первой российской компанией, получившей кредитный рейтинг в национальной валюте (рупиях) от индийского рейтингового агентства. Тогда многие инвесторы восприняли это как формальность, но сегодня мы видим реализацию чёткого плана по международной экспансии.

На индийском рынке компания планирует создать сеть автоматизированных терминалов для бесконтактной оценки, покупки и продажи физического золота и серебра. Для индийского рынка этот продукт станет уникальным. Учитывая их объемы потребления драгоценных металлов, терминал может стать такой же обыденностью, как банкомат, но маржинальность здесь будет кратно выше.

Конечно, нельзя закрывать глаза на риски. Выход на зарубежный рынок для компании малой капитализации - это всегда высокая планка. Регуляторные барьеры, культурные особенности, конкуренция - всё это способно замедлить даже самый продуманный план. Но именно в таких условиях и проверяется настоящая зрелость бизнеса.

Подкупает, что Группа МГКЛ последовательно развивает свою стратегию развития - создала экосистему из нескольких бизнес-юнитов, которые органично дополняют друг друга, а теперь делает ставку на международную экспансию как на новый драйвер.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

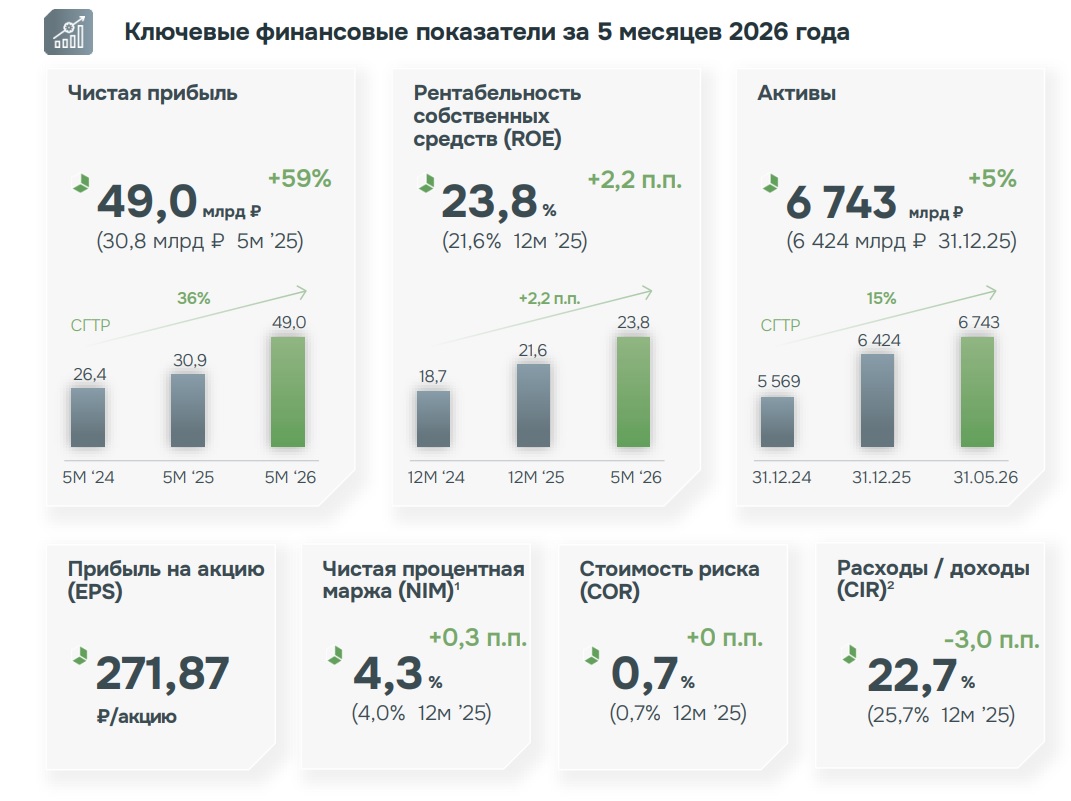

Как читать отчётность ДОМ РФ между строк?

Власти не стали менять условия семейной ипотеки и сохранили параметры льготной программы до 1 октября, что должно подстегнуть спрос на жилищные кредиты в ближайшие месяцы. Сегодня разбираем отчёт ДОМ РФ за первые пять месяцев 2026 года и попробуем понять, действительно ли компания сможет воспользоваться этим драйвером.

🏠 Итак, чистые процентные дохода эмитента в отчётном периоде выросли на 36% до 74,4 млрд рублей. Такой рост обеспечен удешевлением фондирования на фоне цикла смягчения ДКП. Со стороны кажется, что всё идеально, но не будем торопиться и копнем глубже.

Рост кредитного портфеля неоднороден: корпоративное кредитование растет неплохими темпами (+6%), а вот розница и секьюритизация сокращаются (-2% и -8% соответственно). В то время как у всех крупнейших банков страны именно ипотека стала главным драйвером роста розничного портфеля, в случае с ДОМ РФ мы этого не видим. Это вызывает серьезные вопросы к операционной эффективности их розничного направления.

Второй тревожный звоночек - рынок недвижимости становится все более затоваренным. На 1 июня объем нераспроданных площадей в новостройках достиг рекордных 54,5 млн кв. м. В четверти регионов предложение является избыточным. Это формирует риски как для самих девелоперов, так и для ДОМ РФ, который является одним из ведущих игроков в проектном финансировании: меньше продаж - ниже наполняемость счетов эскроу, а значит, и меньше гарантий возвратности кредитов.

📊 Отчётный период эмитент закрыл с ростом чистой прибыли на 59% до 49 млрд рублей. Во второй половине года темпы роста прибыли наверняка замедлятся: уйдёт эффект низкой базы прошлого года, когда из‑за высокой ключевой ставки прибыль компании была скромной. Ладно, с эффективностью все в порядке, но тревогу у меня вызывает самое ближайшее будущее банка.

А теперь вернёмся к семейной ипотеке. После 1 октября существует высокая вероятность изменения её условий в худшую сторону. Минфин заинтересован в сокращении дефицита бюджета, и этот инструмент субсидирования может стать его жертвой. Для сектора недвижимости в целом и ДОМ РФ в частности это еще один серьезный вызов, ведь программа стала значимым механизмом для продаж новостроек. Я пока остаюсь в стороне от этой идеи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Власти не стали менять условия семейной ипотеки и сохранили параметры льготной программы до 1 октября, что должно подстегнуть спрос на жилищные кредиты в ближайшие месяцы. Сегодня разбираем отчёт ДОМ РФ за первые пять месяцев 2026 года и попробуем понять, действительно ли компания сможет воспользоваться этим драйвером.

Рост кредитного портфеля неоднороден: корпоративное кредитование растет неплохими темпами (+6%), а вот розница и секьюритизация сокращаются (-2% и -8% соответственно). В то время как у всех крупнейших банков страны именно ипотека стала главным драйвером роста розничного портфеля, в случае с ДОМ РФ мы этого не видим. Это вызывает серьезные вопросы к операционной эффективности их розничного направления.

Второй тревожный звоночек - рынок недвижимости становится все более затоваренным. На 1 июня объем нераспроданных площадей в новостройках достиг рекордных 54,5 млн кв. м. В четверти регионов предложение является избыточным. Это формирует риски как для самих девелоперов, так и для ДОМ РФ, который является одним из ведущих игроков в проектном финансировании: меньше продаж - ниже наполняемость счетов эскроу, а значит, и меньше гарантий возвратности кредитов.

Чистые комиссионные доходы выросли на 27% до 17,5 млрд рублей, что во многом обусловлено ростом доходов от сделок секьюритизации и доходами за предоставление финансовых гарантий и поручительств.

А теперь вернёмся к семейной ипотеке. После 1 октября существует высокая вероятность изменения её условий в худшую сторону. Минфин заинтересован в сокращении дефицита бюджета, и этот инструмент субсидирования может стать его жертвой. Для сектора недвижимости в целом и ДОМ РФ в частности это еще один серьезный вызов, ведь программа стала значимым механизмом для продаж новостроек. Я пока остаюсь в стороне от этой идеи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Приложения VK удалили из Google Play. Что изменится для бизнеса?

Еще одна волна распродаж прокатилась по нашему рынку, зацепив и акции VK. Последние получили свою порцию негатива после выхода новостей: принадлежащие VK российские приложения (ВКонтакте, MAX, Mail. ru, «Одноклассники») пропали из Google Play. Ранее они уже были удалены из App Store. Все это наложилось на общую коррекцию рынка и утянуло акции вниз.

📱 Однако я не совсем понял, чего так распереживались инвесторы в различных инвест-сообществах? Влияние этих новостей на сам операционный бизнес будет минимальным. VK развивает свои продукты в основном для российских пользователей и бизнеса, поэтому санкции факультативны. Пользователи Android, у которых уже были установлены приложения, продолжат ими пользоваться. Все обновления работают в обычном режиме, пуш-уведомления приходят. Новые пользователи могут скачать приложения из RuStore без проблем, как и раньше.

То есть аудитория никуда не уйдет с этих площадок - 97% рунета уже сидит в сервисах VK, а значит, вышеупомянутые события на финансовые результаты практически не повлияют. Нет, сам по себе факт выпиливания наших приложений из магазинов я считаю негативной тенденцией, но новость явно переоценивают.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Еще одна волна распродаж прокатилась по нашему рынку, зацепив и акции VK. Последние получили свою порцию негатива после выхода новостей: принадлежащие VK российские приложения (ВКонтакте, MAX, Mail. ru, «Одноклассники») пропали из Google Play. Ранее они уже были удалены из App Store. Все это наложилось на общую коррекцию рынка и утянуло акции вниз.

Как пользователь продукции Apple я уже давно привык к ограничениям, и на мое пользовательское взаимодействие с устройством они едва ли повлияли. Все мы привыкли к веб-приложениям. Благо банки и VK быстро ориентируются в ситуации и адаптируются к ограничениям. И мы адаптируемся тоже, у меня нет сомнений.

То есть аудитория никуда не уйдет с этих площадок - 97% рунета уже сидит в сервисах VK, а значит, вышеупомянутые события на финансовые результаты практически не повлияют. Нет, сам по себе факт выпиливания наших приложений из магазинов я считаю негативной тенденцией, но новость явно переоценивают.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

Текущая ситуация на бирже

Ох и не нравится мне наша с вами традиция - чёрные четверги считать, но пока так. Вчера фондовый рынок России вновь погрузился в хаос. Индекс Мосбиржи потерял 4,2%, окончательно пробив 2100 п. а за одно и поддержку на 2000 п. Ну как поддержку, так, чисто линию на графике. Входящая тенденция, приправленная обострением конфликта и нежеланием ЦБ поддержать экономику страны, намекает нам на усиление падения.

🏦 Банк Санкт-Петербург представил результаты по РСБУ за первое полугодие. Сжатие процентной маржи вкупе с ростом резервов по кредитному портфелю привело к сокращению чистой прибыли на 39% до 16,6 млрд рублей. Результаты слабые, но у финучреждения один из самых высоких в отрасли норматив достаточности капитала (19,3%), что позволяет ему комфортно выплачивать дивиденды. Глава банка Александр Савельев заявил о готовности банка распределить половину прибыли по МСФО за полугодие, и в этом контексте можно ориентироваться на доходность 8,4%.

💴 Рубль вновь начал сдавать позиции к юаню, приблизившись к трехмесячному минимуму. На денежном рынке ставки RUSFAR CNY снова поползли вверх. О полноценном дефиците ликвидности речи пока нет, но первые тревожные звоночки уже слышны. Для портфелей с валютной составляющей это повод держать руку на пульсе.

👕 Henderson представил операционные результаты за первое полугодие, сообщив росте выручки на 6% до 13,7 млрд рублей. Компания таргетирует ежегодный рост в 25%, и текущие цифры явно выбиваются из стратегии. Российский fashion‑рынок трансформируется: маркетплейсы набирают обороты, а офлайн‑сети теряют трафик. Омниканальная стратегия Henderson пока не спасает: основной вклад в выручку дают розничные салоны, где динамика откровенно слабая.

🏦 Акции Московского кредитного банка выросли почти на 8% (в моменте - до 17%) на новости о выкупе акций у несогласных с реорганизацией финучреждения. Но ажиотаж был во многом на пустом месте: участвовать в выкупе могли лишь те, кто владел бумагами на 20 апреля. Спекулянты, как это часто бывает, схватили заголовок и разогнали котировки - теперь не стоит удивляться возможной коррекции вниз.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ох и не нравится мне наша с вами традиция - чёрные четверги считать, но пока так. Вчера фондовый рынок России вновь погрузился в хаос. Индекс Мосбиржи потерял 4,2%, окончательно пробив 2100 п. а за одно и поддержку на 2000 п. Ну как поддержку, так, чисто линию на графике. Входящая тенденция, приправленная обострением конфликта и нежеланием ЦБ поддержать экономику страны, намекает нам на усиление падения.

Но я бы не спешил с выводами. Если в течение следующей недели мы не увидим разрушительных новостей, рынок может сделать паузу и уйти в боковик на текущих значениях. Думается мне, большинство крупных игроков скинули свои позиции, пора бы и передохнуть (ударение сами поставите). А что там у нас из свежих новостей?

❗️Не является инвестиционной рекомендацией

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}