Новатэк - санкции наносят удары по бизнесу?!

Новатэк отчитался по МСФО за первое полугодие 2024 года ростом основных финансовых показателей, что не снимает тревогу по поводу санкций и будущих проектов компании. Сегодня решил разобраться во всех нюансах (ну или почти во всех 😉).

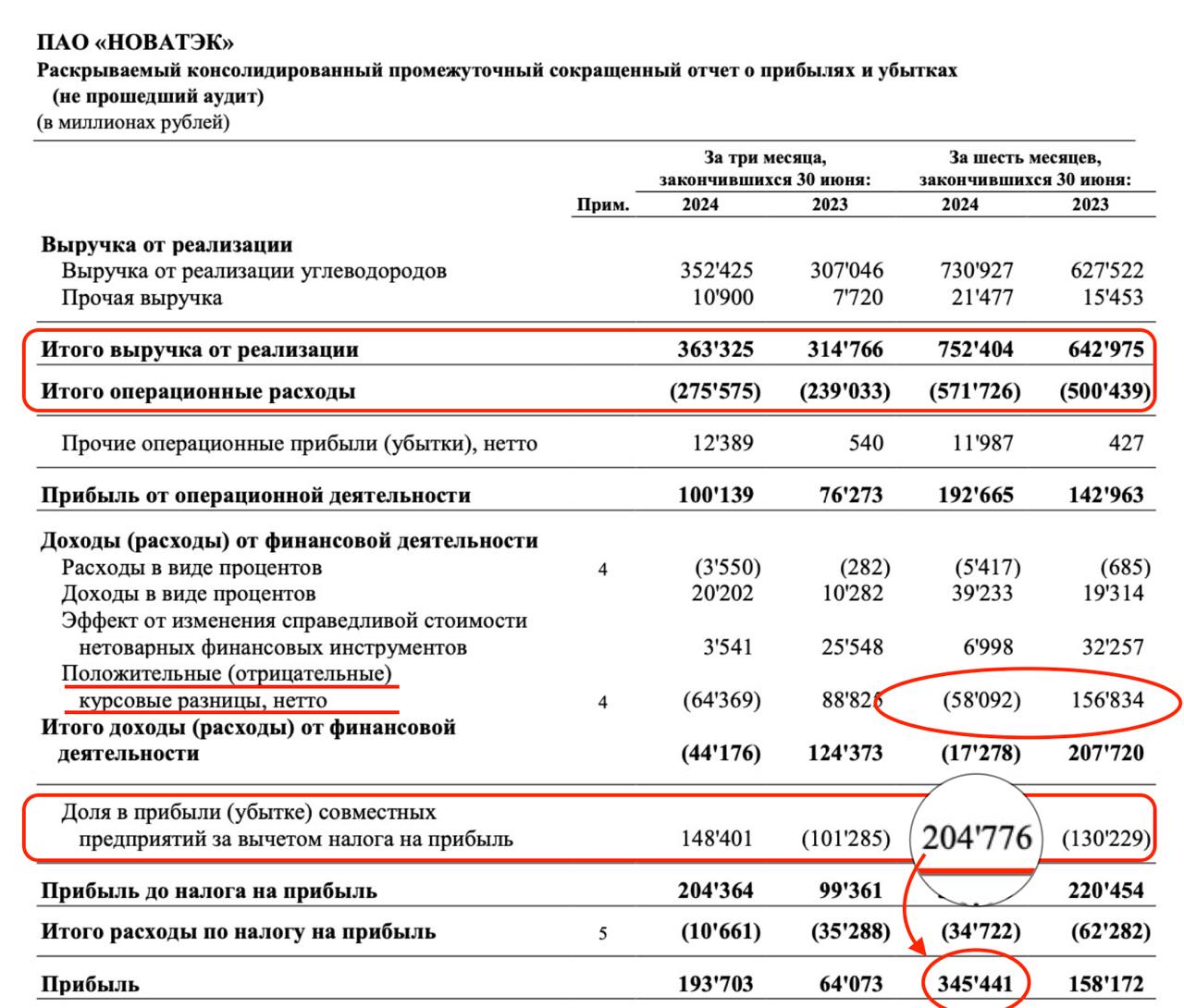

Итак, выручка за отчетный период выросла на 17% до 752,4 млрд рублей. Во-первых, заметна явная стабилизация цен на газ после коррекционных настроений 2023 года. Во-вторых, контрагенты скорее всего решили выбрать дополнительные объемы СПГ, пока санкции окончательно не запретили им это делать.

При этом чистая прибыль Новатэка удвоилась до 341,7 млрд рублей. Не обошлось тут без разовых факторов. Давайте посмотрим подробнее. Чистый долг компании вырос до 139,8 млрд рублей. Ранее он отражался на совместных предприятиях, но теперь перелетел в МСФО.

В этом квартале ключевую роль сыграла валютная переоценка долга проекта Ямал СПГ и Арктик СПГ. В рублевом эквиваленте это около 2 трлн рублей долгов. В начале года доллар стоил 89,7 руб., а на конец июня опустился до 85,7 руб. Этот фактор как раз и дал бумажную прибыль. Без эффекта валютной переоценки чистая прибыль вышла бы 290 млрд рублей, что тоже не плохо.

А теперь к самому главному - санкции и их последствия. В первую очередь отмечу отсутствие (по-другому дефицит) газовозов ледового класса Arc7, которое затрудняет навигацию через Севморпуть. Рост отгрузок с Арктик СПГ-2 создаст еще больший дефицит. Да и по самому проекту есть вопросики. После выхода из него европейских компаний, руки еврокомиссаров развязаны. Первую очередь еще удастся запустить, а вот запуск второй и третьей придется отложить.

Дополнительный негатив - это санкции на реэкспорт СПГ. Через порты ЕС Россия переваливает около 30-35% всего газа «Ямал СПГ». После введения санкций реэкспорт будет остановлен. СПГ будет накапливаться в хранилищах ЕС, что помешает его отправке в страны Азии. Правда учитывайте, что это перспектива следующего года, когда санкции окончательно вступят в силу.

Новатэк - очевидная мишень для борьбы с продажами газа из России. Поток санкций будет давить и дальше, что может мешать реализации проектов и бизнесу компании. Критично ли? В этом и заключается главный вопрос. Я не жду от Новатэка прорывных результатов по году, но отказываться от инвестирования в высокотехнологичный газовый бизнес точно не стану. Вы мультипликаторы видели его?…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Новатэк отчитался по МСФО за первое полугодие 2024 года ростом основных финансовых показателей, что не снимает тревогу по поводу санкций и будущих проектов компании. Сегодня решил разобраться во всех нюансах (ну или почти во всех 😉).

Итак, выручка за отчетный период выросла на 17% до 752,4 млрд рублей. Во-первых, заметна явная стабилизация цен на газ после коррекционных настроений 2023 года. Во-вторых, контрагенты скорее всего решили выбрать дополнительные объемы СПГ, пока санкции окончательно не запретили им это делать.

При этом чистая прибыль Новатэка удвоилась до 341,7 млрд рублей. Не обошлось тут без разовых факторов. Давайте посмотрим подробнее. Чистый долг компании вырос до 139,8 млрд рублей. Ранее он отражался на совместных предприятиях, но теперь перелетел в МСФО.

В этом квартале ключевую роль сыграла валютная переоценка долга проекта Ямал СПГ и Арктик СПГ. В рублевом эквиваленте это около 2 трлн рублей долгов. В начале года доллар стоил 89,7 руб., а на конец июня опустился до 85,7 руб. Этот фактор как раз и дал бумажную прибыль. Без эффекта валютной переоценки чистая прибыль вышла бы 290 млрд рублей, что тоже не плохо.

А теперь к самому главному - санкции и их последствия. В первую очередь отмечу отсутствие (по-другому дефицит) газовозов ледового класса Arc7, которое затрудняет навигацию через Севморпуть. Рост отгрузок с Арктик СПГ-2 создаст еще больший дефицит. Да и по самому проекту есть вопросики. После выхода из него европейских компаний, руки еврокомиссаров развязаны. Первую очередь еще удастся запустить, а вот запуск второй и третьей придется отложить.

Дополнительный негатив - это санкции на реэкспорт СПГ. Через порты ЕС Россия переваливает около 30-35% всего газа «Ямал СПГ». После введения санкций реэкспорт будет остановлен. СПГ будет накапливаться в хранилищах ЕС, что помешает его отправке в страны Азии. Правда учитывайте, что это перспектива следующего года, когда санкции окончательно вступят в силу.

Новатэк - очевидная мишень для борьбы с продажами газа из России. Поток санкций будет давить и дальше, что может мешать реализации проектов и бизнесу компании. Критично ли? В этом и заключается главный вопрос. Я не жду от Новатэка прорывных результатов по году, но отказываться от инвестирования в высокотехнологичный газовый бизнес точно не стану. Вы мультипликаторы видели его?…

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Спекулятивный рост в Globaltrans, неоднозначный отчет Фосагро и снижение инфляционных ожиданий

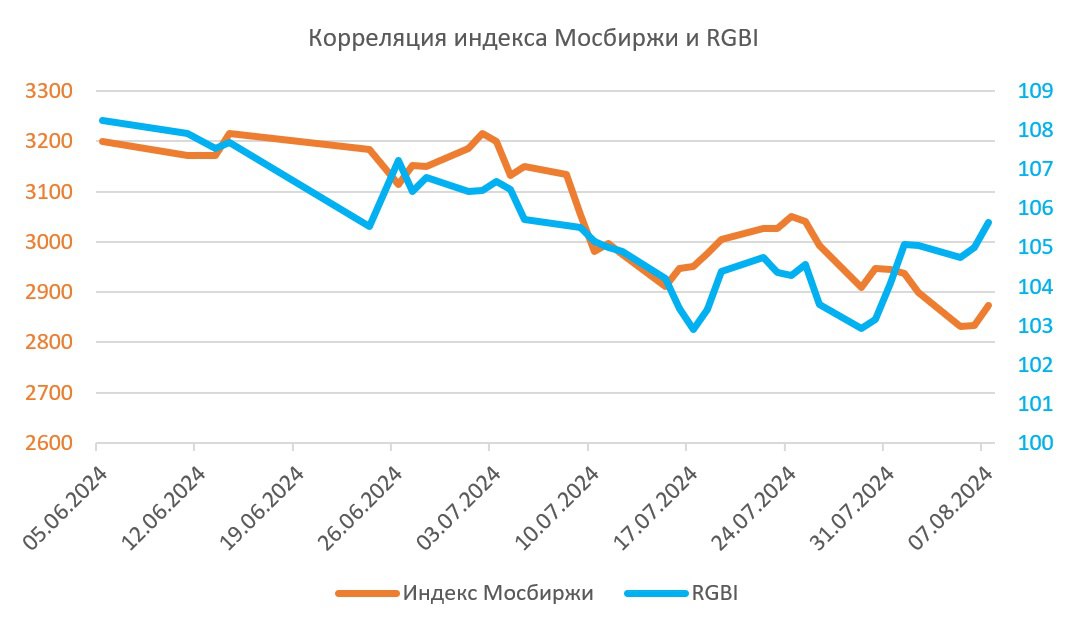

Индекс Мосбиржи продолжает демонстрировать устойчивость к геополитическим рискам, о чем свидетельствует его рост в середине недели на 1,5%. Примечательно, что индекс государственных облигаций RGBI достиг своего четырехнедельного максимума, что может свидетельствовать о снижении инфляционных ожиданий среди инвесторов.

Несмотря на то, что на фондовом рынке пока еще сохраняется неуверенность, есть признаки того, что инвесторы начинают возвращаться к покупке активов, которые ранее были сильно перепроданы. Это может быть связано с ожиданиями, что ЦБ больше не будет повышать ключевую ставку.

Среди голубых фишек в лидерах роста в среду были акции Роснефти, которые прибавили чуть более 3% на ожиданиях публикации позитивного отчета за первое полугодие и объявлении неплохих дивидендов. Кроме того, активность хуситов в Красном море, где было совершено нападение на очередное торговое судно, способствовало росту цен на нефть, что также добавило оптимизма инвесторам.

Фосагро отчиталось за первое полугодие по МСФО, сообщив о росте выручки и чистой прибыли на 13,5% и 28,9% соответственно. На первый взгляд, сильные результаты, но стоит учесть, что дивиденды компании рассчитываются на основе свободного денежного потока, который в отчетном периоде сократился почти на 56%. Инвесторы приуныли, так как объявленные промежуточные дивиденды в размере 117 рублей на акцию ориентируют на скромную доходность всего 2,1%.

Спекулянты разгоняют котировки Globaltrans, поскольку Центробанк ответил на обращение Ассоциации владельцев облигаций, заверив, что интересы миноритарных акционеров, чьи бумаги находятся в НРД, не будут ущемлены. Сомнительно, но окей.

Стоит учесть, что ставки аренды на полувагоны продолжают снижаться, а грузооборот на сети РЖД сокращается уже семь месяцев подряд. В таких условиях Globaltrans уже пора задуматься не о выплате дивидендов, а об обновлении своего вагонного парка, пока производители подвижного состава снова не подняли цены.

Сбербанк и VK сегодня представят свои полугодовые отчёты по МСФО. Не думаю, что мы увидим сюрпризы по обеим компаниям и показатели будут соответствовать рыночным ожиданиям.

Сбербанк, вероятно, подтвердит свою цель по рентабельности капитала на уровне 22% на предстоящем конференц-звонке. VK продолжает оставаться в тени стремительно развивающегося Яндекса, который демонстрирует более впечатляющие темпы роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи продолжает демонстрировать устойчивость к геополитическим рискам, о чем свидетельствует его рост в середине недели на 1,5%. Примечательно, что индекс государственных облигаций RGBI достиг своего четырехнедельного максимума, что может свидетельствовать о снижении инфляционных ожиданий среди инвесторов.

Несмотря на то, что на фондовом рынке пока еще сохраняется неуверенность, есть признаки того, что инвесторы начинают возвращаться к покупке активов, которые ранее были сильно перепроданы. Это может быть связано с ожиданиями, что ЦБ больше не будет повышать ключевую ставку.

Среди голубых фишек в лидерах роста в среду были акции Роснефти, которые прибавили чуть более 3% на ожиданиях публикации позитивного отчета за первое полугодие и объявлении неплохих дивидендов. Кроме того, активность хуситов в Красном море, где было совершено нападение на очередное торговое судно, способствовало росту цен на нефть, что также добавило оптимизма инвесторам.

Фосагро отчиталось за первое полугодие по МСФО, сообщив о росте выручки и чистой прибыли на 13,5% и 28,9% соответственно. На первый взгляд, сильные результаты, но стоит учесть, что дивиденды компании рассчитываются на основе свободного денежного потока, который в отчетном периоде сократился почти на 56%. Инвесторы приуныли, так как объявленные промежуточные дивиденды в размере 117 рублей на акцию ориентируют на скромную доходность всего 2,1%.

Спекулянты разгоняют котировки Globaltrans, поскольку Центробанк ответил на обращение Ассоциации владельцев облигаций, заверив, что интересы миноритарных акционеров, чьи бумаги находятся в НРД, не будут ущемлены. Сомнительно, но окей.

Стоит учесть, что ставки аренды на полувагоны продолжают снижаться, а грузооборот на сети РЖД сокращается уже семь месяцев подряд. В таких условиях Globaltrans уже пора задуматься не о выплате дивидендов, а об обновлении своего вагонного парка, пока производители подвижного состава снова не подняли цены.

Сбербанк и VK сегодня представят свои полугодовые отчёты по МСФО. Не думаю, что мы увидим сюрпризы по обеим компаниям и показатели будут соответствовать рыночным ожиданиям.

Сбербанк, вероятно, подтвердит свою цель по рентабельности капитала на уровне 22% на предстоящем конференц-звонке. VK продолжает оставаться в тени стремительно развивающегося Яндекса, который демонстрирует более впечатляющие темпы роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Лента - спешить не стоит

Совершив точечную и вполне успешную сделку по покупке сети «Монетка», Лента смогла значительно нарастить финансовые и операционные показатели. Это мы с вами увидим в отчете за первое полугодие 2024 года. Однако давайте не забегать вперед и фрагментировано посмотрим на обновленную бизнес модель.

Итак, продажи компании за отчетный период увеличились сразу на 60,8% до 413,6 млрд рублей. Синергетический эффект от присоединения «Монетки» налицо. Напомню, что «Монетка» специализируется на перспективном формате «магазинов у дома», а количество обновленных магазинов уже перевалило за 2500 штук.

Дабы не «обманываться» взрывному росту давайте посмотрим на сопоставимые продажи LFL, которые помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Так, продажи увеличились всего на 16,4%. При этом средний чек и трафик выросли на 9,8% и 6% соответственно. Уже гораздо скромнее, хоть и чуть лучше сектора.

Новая бизнес модель предполагает акцентирование внимания именно на формате «магазинов у дома», а вот по гипермаркетам ситуация сложней. За отчетный период был открыт лишь один магазин, и что-то мне подсказывает, что следующий тренд будет на снижение кол-ва гипермаркетов.

Коммерческие, общехозяйственные и административные расходы Ленты увеличились за полугодие на 38,1% до 72,4 млрд рублей, уступив в динамике выручке. Также компания нарастила чистые процентные расходы почти в два раза до 9,3 ярда, что указывает на ухудшение условий по обслуживанию долга. Не мудрено на такой ставке ЦБ.

К слову, чистый долг компании увеличился за год на 56% до 92,5 млрд рублей. Правда соотношение чистого долга к EBITDA составило приемлемые 1,7x за счет роста последнего показателя. Тем не менее за долгом я бы последил. На фоне тренда на повышение ставки, процентные расходы будут расти, снижая рентабельность.

В сухом остатке получаем хороший отчет и рост ключевых операционных метрик. Лента провела отличную сделку и сохранит темпы роста. Однако при живых X5 Group и Магните сделать выбор в пользу Ленты я бы не решился. Инвесторы явно переоценивают результаты, так что спешка сейчас не пойдет им на пользу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Совершив точечную и вполне успешную сделку по покупке сети «Монетка», Лента смогла значительно нарастить финансовые и операционные показатели. Это мы с вами увидим в отчете за первое полугодие 2024 года. Однако давайте не забегать вперед и фрагментировано посмотрим на обновленную бизнес модель.

Итак, продажи компании за отчетный период увеличились сразу на 60,8% до 413,6 млрд рублей. Синергетический эффект от присоединения «Монетки» налицо. Напомню, что «Монетка» специализируется на перспективном формате «магазинов у дома», а количество обновленных магазинов уже перевалило за 2500 штук.

Дабы не «обманываться» взрывному росту давайте посмотрим на сопоставимые продажи LFL, которые помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Так, продажи увеличились всего на 16,4%. При этом средний чек и трафик выросли на 9,8% и 6% соответственно. Уже гораздо скромнее, хоть и чуть лучше сектора.

Новая бизнес модель предполагает акцентирование внимания именно на формате «магазинов у дома», а вот по гипермаркетам ситуация сложней. За отчетный период был открыт лишь один магазин, и что-то мне подсказывает, что следующий тренд будет на снижение кол-ва гипермаркетов.

Коммерческие, общехозяйственные и административные расходы Ленты увеличились за полугодие на 38,1% до 72,4 млрд рублей, уступив в динамике выручке. Также компания нарастила чистые процентные расходы почти в два раза до 9,3 ярда, что указывает на ухудшение условий по обслуживанию долга. Не мудрено на такой ставке ЦБ.

К слову, чистый долг компании увеличился за год на 56% до 92,5 млрд рублей. Правда соотношение чистого долга к EBITDA составило приемлемые 1,7x за счет роста последнего показателя. Тем не менее за долгом я бы последил. На фоне тренда на повышение ставки, процентные расходы будут расти, снижая рентабельность.

В сухом остатке получаем хороший отчет и рост ключевых операционных метрик. Лента провела отличную сделку и сохранит темпы роста. Однако при живых X5 Group и Магните сделать выбор в пользу Ленты я бы не решился. Инвесторы явно переоценивают результаты, так что спешка сейчас не пойдет им на пользу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на бирже и немного теханализа

С 20 мая 2024 года Индекс Мосбиржи находится в коррекции, придя аккурат к отрисованной нами ранее зоне поддержки на 2800-2840 пп. В конце июня индекс сделал ретест сопротивления на 3040 п. и добил до целевых значений. Далее медведям потребуется куда больше сил, чтобы продавить поддержку, поэтому не спешу отрисовывать уровни ниже.

Если в рынок не вкинут негативных геополитических новостей (хотя кажется, что они уже есть), Индекс может попытаться отскочить. Для этого ему требуется денежная ликвидность. Только где ее взять? Дивидендный сезон заканчивается, а «новые» деньги улетают скорее на вклады, нежели в рынок.

Ключевая ставка - 18%. ЦБ недвусмысленно намекает на сохранение драйверов к ее росту на будущих заседаниях. Цель заключается в отмораживании экономики. И все бы ничего, только бизнес публичных компаний тоже страдает, что найдет отражение в снижении доходной части.

Но не будем забегать вперед. Мы с вами куда прагматичнее. Продолжаем диверсифицировать свои портфели, используем более консервативные инструменты в виде облигаций и точечно докупаем акции. Благо текущей коррекцией можно будет воспользоваться для этого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

С 20 мая 2024 года Индекс Мосбиржи находится в коррекции, придя аккурат к отрисованной нами ранее зоне поддержки на 2800-2840 пп. В конце июня индекс сделал ретест сопротивления на 3040 п. и добил до целевых значений. Далее медведям потребуется куда больше сил, чтобы продавить поддержку, поэтому не спешу отрисовывать уровни ниже.

Если в рынок не вкинут негативных геополитических новостей (хотя кажется, что они уже есть), Индекс может попытаться отскочить. Для этого ему требуется денежная ликвидность. Только где ее взять? Дивидендный сезон заканчивается, а «новые» деньги улетают скорее на вклады, нежели в рынок.

Ключевая ставка - 18%. ЦБ недвусмысленно намекает на сохранение драйверов к ее росту на будущих заседаниях. Цель заключается в отмораживании экономики. И все бы ничего, только бизнес публичных компаний тоже страдает, что найдет отражение в снижении доходной части.

Но не будем забегать вперед. Мы с вами куда прагматичнее. Продолжаем диверсифицировать свои портфели, используем более консервативные инструменты в виде облигаций и точечно докупаем акции. Благо текущей коррекцией можно будет воспользоваться для этого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Подборка лучших вкладов на август 2024 года

Ключевая ставка ЦБ достигла 18%, утянув за собой вверх и доходность консервативных инструментов инвестирования. В этом видео я сделал нарезку с моего вебинара с разбором интересных вкладов, доходность по которым достигает в моменте 21-23% благодаря работе с площадкой Финуслуги от Мосбиржи.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=aE9QCElgqmg

Тайминги:

01:40 Подборка вкладов

11:00 Агрегатор вкладов

14:56 Выводы

Если видео на YouTube не грузятся, вы всегда можете посмотреть их тут:

➡️VK Видео

➡️Rutube

➡️Дзен Видео

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Ключевая ставка ЦБ достигла 18%, утянув за собой вверх и доходность консервативных инструментов инвестирования. В этом видео я сделал нарезку с моего вебинара с разбором интересных вкладов, доходность по которым достигает в моменте 21-23% благодаря работе с площадкой Финуслуги от Мосбиржи.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=aE9QCElgqmg

Тайминги:

01:40 Подборка вкладов

11:00 Агрегатор вкладов

14:56 Выводы

Если видео на YouTube не грузятся, вы всегда можете посмотреть их тут:

➡️VK Видео

➡️Rutube

➡️Дзен Видео

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

М.Видео - интересный выпуск облигаций

Мы с вами ранее неоднократно разбирали результаты компании, выделяя устойчивую бизнес модель Группы. Это позволило мне осуществить ряд точечных покупок облигаций М.Видео, и сегодня я решил еще раз вернуться к этой идее, по пути разобрав новый облигационный выпуск.

Но начать я хотел с новости о полном погашении 07 августа облигаций МВ ФИНАНС 001Р-02 на 9 млрд рублей. Их то я как раз и набирал себе в портфель. М.Видео осуществила все выплаты за счёт положительного операционного потока и не привлекала заёмные денежные средства.

С операционным потоком у компании все в порядке. В первом квартале М.Видео показала двузначный рост GMV. При этом онлайн продажи достигли 98 млрд рублей или 75% всего GMV. А что самое главное, показатель NetDebt/EBITDA на конец квартала оказался гораздо ниже, чем годом ранее. Компания ожидает его дальнейшего снижения к концу 2024 года. Именно это позволяет уверенно удерживать облигации эмитента.

💬Рейтинговые агентства также отмечают финансовую стабильность группы. АКРА подтвердила рейтинг на уровне A(RU) «Позитивный», ЭкспертРА на уровне ruA «Стабильный».

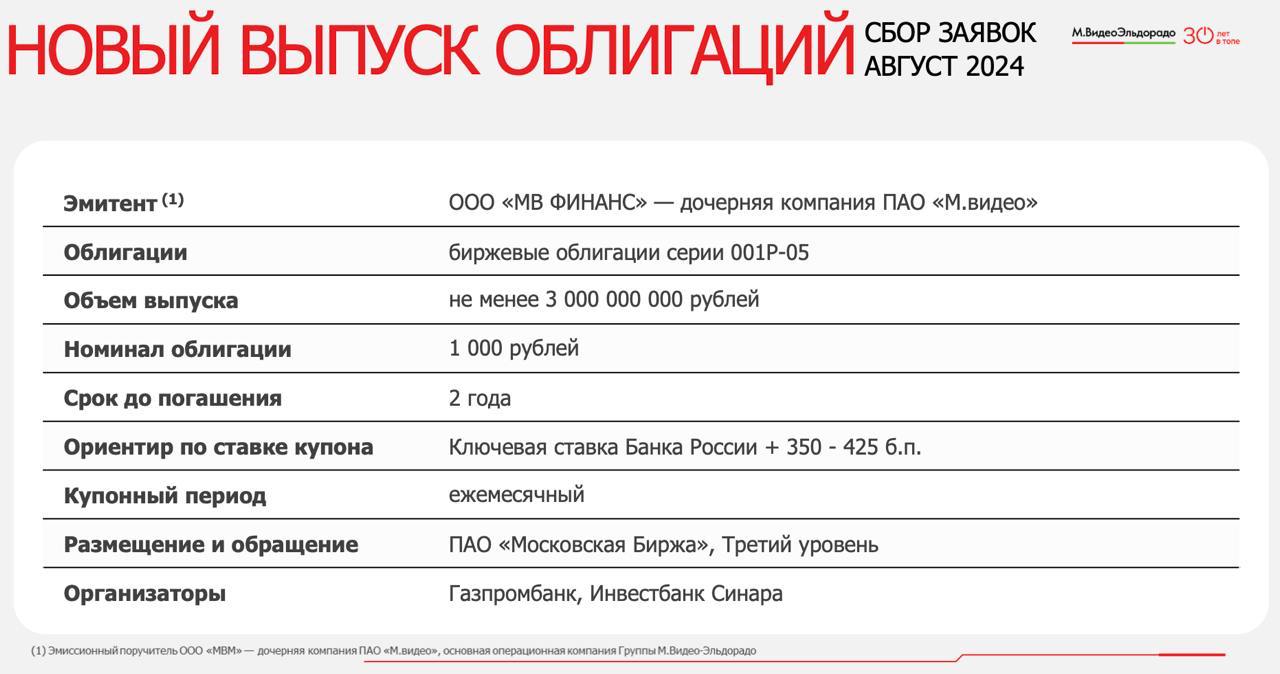

Теперь давайте пробежимся по доступным выпускам облигаций и новому готовящемуся. Итак, на текущий момент доступно два выпуска облигаций: МВ ФИНАНС 001Р-03 с эффективной доходностью к погашению к 22 июля 2025 года в 21,8% и МВ ФИНАНС 001Р-04 с доходностью к погашению к 17 апреля 2026 года примерно в 20% и переменным купоном в 13,05%.

💡Теперь о новом выпуске. Это биржевые облигации МВ ФИНАНС 001Р-05 с плавающей ставкой и датой погашения через 2 года. Привязана она будет к ключевой ставке ЦБ + премия в размере не более 425 б. п. Эффективная доходность на старте может достигать шикарные 22,25%. А если учесть, что период высоких ставок с нами надолго, инвесторы получат высокую надежную и повышенную доходность на протяжении длительного периода.

М.Видео заметно улучшает операционные метрики и долговую нагрузку, что позволяет агентствам удерживать высокие рейтинги. Новый выпуск крайне интересен в текущей ситуации, чем я и воспользуюсь. Планирую поучаствовать в размещении, сбор заявок на который стартует уже 14 августа 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Мы с вами ранее неоднократно разбирали результаты компании, выделяя устойчивую бизнес модель Группы. Это позволило мне осуществить ряд точечных покупок облигаций М.Видео, и сегодня я решил еще раз вернуться к этой идее, по пути разобрав новый облигационный выпуск.

Но начать я хотел с новости о полном погашении 07 августа облигаций МВ ФИНАНС 001Р-02 на 9 млрд рублей. Их то я как раз и набирал себе в портфель. М.Видео осуществила все выплаты за счёт положительного операционного потока и не привлекала заёмные денежные средства.

С операционным потоком у компании все в порядке. В первом квартале М.Видео показала двузначный рост GMV. При этом онлайн продажи достигли 98 млрд рублей или 75% всего GMV. А что самое главное, показатель NetDebt/EBITDA на конец квартала оказался гораздо ниже, чем годом ранее. Компания ожидает его дальнейшего снижения к концу 2024 года. Именно это позволяет уверенно удерживать облигации эмитента.

💬Рейтинговые агентства также отмечают финансовую стабильность группы. АКРА подтвердила рейтинг на уровне A(RU) «Позитивный», ЭкспертРА на уровне ruA «Стабильный».

Теперь давайте пробежимся по доступным выпускам облигаций и новому готовящемуся. Итак, на текущий момент доступно два выпуска облигаций: МВ ФИНАНС 001Р-03 с эффективной доходностью к погашению к 22 июля 2025 года в 21,8% и МВ ФИНАНС 001Р-04 с доходностью к погашению к 17 апреля 2026 года примерно в 20% и переменным купоном в 13,05%.

💡Теперь о новом выпуске. Это биржевые облигации МВ ФИНАНС 001Р-05 с плавающей ставкой и датой погашения через 2 года. Привязана она будет к ключевой ставке ЦБ + премия в размере не более 425 б. п. Эффективная доходность на старте может достигать шикарные 22,25%. А если учесть, что период высоких ставок с нами надолго, инвесторы получат высокую надежную и повышенную доходность на протяжении длительного периода.

М.Видео заметно улучшает операционные метрики и долговую нагрузку, что позволяет агентствам удерживать высокие рейтинги. Новый выпуск крайне интересен в текущей ситуации, чем я и воспользуюсь. Планирую поучаствовать в размещении, сбор заявок на который стартует уже 14 августа 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мосгорломбард - устойчивость к экономическим циклам

В свете бурного роста цен на золото на мировых товарных биржах я не мог пройти мимо операционного отчета Мосгорломбарда за 7 месяцев 2024 года.

Итак, выручка увеличилась более чем в 4 раза до 3,4 млрд рублей. Сильные результаты были достигнуты как за счет расширения клиентской базы, так и положительной динамики по ресейл направлению. Рост на рынке золота также внес свою лепту.

Ломбардный бизнес отличается слабой зависимостью от экономических циклов и даже при высокой ключевой ставке Центробанка, компания продолжает демонстрировать значительный рост своих показателей.

Более того, в условиях роста ключевой ставки коммерческие банки ужесточают условия выдачи кредитов, что приводит к увеличению спроса на услуги ломбардов. Ломбарды предоставляют возможность быстрого получения денежных средств без сложных процедур проверки кредитной истории и других требований, которые предъявляются банками.

На выходных в «Российской газете» вышло интервью Алексея Заботкина, где зампред Центробанка не исключил варианта повышения ключевой ставки до 20% и даже выше. Это, в свою очередь, приведет к тому, что коммерческие банки будут вынуждены еще сильнее ужесточить условия выдачи потребительских кредитов.

Совокупный портфель, включающий в себя залоговые займы по ломбардному направлению и товарные остатки в ресейле, увеличился более чем на 60% до 1,2 млрд рублей.

Важно отметить, что количество товаров, находящихся в портфеле более 90 дней, уменьшилось с 34% до 13%. Это указывает на то, что все больше клиентов выкупают свои залоги, что способствует стабильному росту процентных доходов компании.

Кстати, коллеги из инвестбанков Синара и Цифра Брокер считают, что апсайд в акциях Мосгорломбарда составляет 36% на горизонте 12 месяцев. Они установили целевую цену для бумаг на уровне 3,5 руб. и 3,58 руб. соответственно. Ну а мы в сухом остатке получаем сильный операционный отчет Мосгорломбарда и благоприятную рыночную конъюнктуру.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В свете бурного роста цен на золото на мировых товарных биржах я не мог пройти мимо операционного отчета Мосгорломбарда за 7 месяцев 2024 года.

Итак, выручка увеличилась более чем в 4 раза до 3,4 млрд рублей. Сильные результаты были достигнуты как за счет расширения клиентской базы, так и положительной динамики по ресейл направлению. Рост на рынке золота также внес свою лепту.

Ломбардный бизнес отличается слабой зависимостью от экономических циклов и даже при высокой ключевой ставке Центробанка, компания продолжает демонстрировать значительный рост своих показателей.

Более того, в условиях роста ключевой ставки коммерческие банки ужесточают условия выдачи кредитов, что приводит к увеличению спроса на услуги ломбардов. Ломбарды предоставляют возможность быстрого получения денежных средств без сложных процедур проверки кредитной истории и других требований, которые предъявляются банками.

На выходных в «Российской газете» вышло интервью Алексея Заботкина, где зампред Центробанка не исключил варианта повышения ключевой ставки до 20% и даже выше. Это, в свою очередь, приведет к тому, что коммерческие банки будут вынуждены еще сильнее ужесточить условия выдачи потребительских кредитов.

Совокупный портфель, включающий в себя залоговые займы по ломбардному направлению и товарные остатки в ресейле, увеличился более чем на 60% до 1,2 млрд рублей.

Важно отметить, что количество товаров, находящихся в портфеле более 90 дней, уменьшилось с 34% до 13%. Это указывает на то, что все больше клиентов выкупают свои залоги, что способствует стабильному росту процентных доходов компании.

Кстати, коллеги из инвестбанков Синара и Цифра Брокер считают, что апсайд в акциях Мосгорломбарда составляет 36% на горизонте 12 месяцев. Они установили целевую цену для бумаг на уровне 3,5 руб. и 3,58 руб. соответственно. Ну а мы в сухом остатке получаем сильный операционный отчет Мосгорломбарда и благоприятную рыночную конъюнктуру.

❗️Не является инвестиционной рекомендацией

ИнвестТема

ВТБ - зачем покупать акции банка?

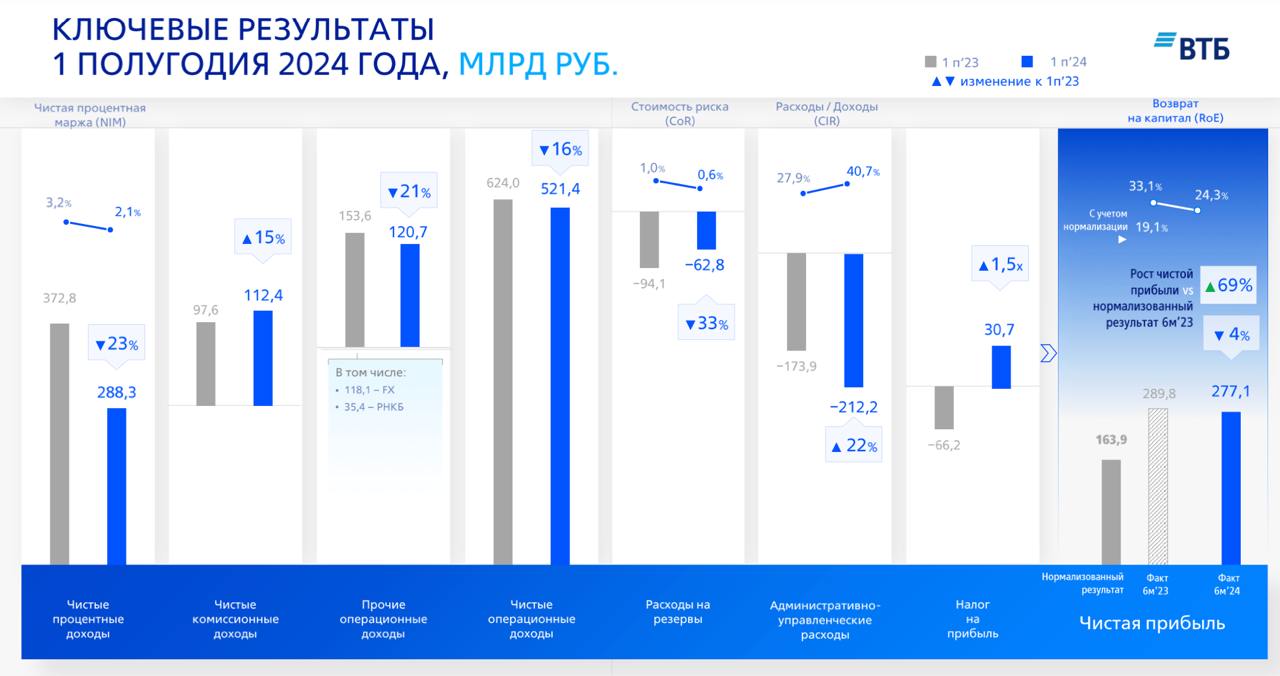

По данным ЦБ, чистая прибыль банковского сектора продолжает стагнировать. Только за июнь она упала на 12% месяц к месяцу. На показатель влияют разовые факторы некоторых банков и высокая процентная ставка, которая оказывает давление на чистую процентную маржу. Сегодня разбираемся с ВТБ и его отчетом за первое полугодие 2024 года.

Итак, чистые процентные доходы банка сократились на 23% до 288,3 млрд рублей. При этом вышеупомянутая маржа также снизилась с 3,2% до 2,1%. Как я и говорил, высокая ставка драйвит расходную часть. Процентные расходы увеличились за период в 2,5 раза до 1,5 трлн рублей. И это я не беру во внимание отмену льготной ипотеки с июля. Я прогнозирую падение доходов и далее, во втором полугодии.

Чистые комиссионные доходы выросли на 15% до 112,4 млрд рублей. Неплохая динамика если сравнивать с другими банками, но достаточно ли этого? Это риторический вопрос, если что. В первом полугодии 2024 года ВТБ сократил и резервы под кредитные убытки на 33,3% до 62,8 млрд рублей при одновременно снижении стоимости риска CoR до 0,6%.

Но даже это не позволило банку выйти в плюс по чистой прибыли. В итоге она сократилась на 4% до 277,1 млрд рублей. Причина такой динамики кроется в росте расходов на обесценение основных средств, нематериальных активов, прочих операционных расходов и расходов на персонал на 22% до 212,2 млрд рублей.

Несмотря на синергетический эффект от присоединения Открытия (более 1,6 млн клиентов банка Открытие перешли в ВТБ в ходе интеграции), ВТБ не в силах порадовать своих акционеров улучшением динамики основных финансовых показателей. Может дивидендами банк порадует нас?

Ранее первый зампред правления банка Дмитрий Пьянов заявил, что ВТБ заинтересован в выплате дивидендов за 2024 год. Одними обещаниями сыт не будешь. Общий норматив достаточности капитала Н20.0 остался на уровне прошлого года и составил 9,5%, при росте до 13,9% у Сбербанка. Так что выплат по итогам 2024 году я точно не жду.

В целом отчет банка за первое полугодие неплохой. Даже с учетом высокого ключа, ВТБ справляется с нагрузкой и держит показатели на приемлемом уровне. Только вот драйверов к их росту нет, и не появится до конца года, что будет давить на котировки банка. Ну и мой традиционный паттерн - «Зачем покупать ВТБ, когда на рынке есть более интересные имена, такие как Сбер, Тинькофф или Банк Санкт-Петербург?».

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным ЦБ, чистая прибыль банковского сектора продолжает стагнировать. Только за июнь она упала на 12% месяц к месяцу. На показатель влияют разовые факторы некоторых банков и высокая процентная ставка, которая оказывает давление на чистую процентную маржу. Сегодня разбираемся с ВТБ и его отчетом за первое полугодие 2024 года.

Итак, чистые процентные доходы банка сократились на 23% до 288,3 млрд рублей. При этом вышеупомянутая маржа также снизилась с 3,2% до 2,1%. Как я и говорил, высокая ставка драйвит расходную часть. Процентные расходы увеличились за период в 2,5 раза до 1,5 трлн рублей. И это я не беру во внимание отмену льготной ипотеки с июля. Я прогнозирую падение доходов и далее, во втором полугодии.

Чистые комиссионные доходы выросли на 15% до 112,4 млрд рублей. Неплохая динамика если сравнивать с другими банками, но достаточно ли этого? Это риторический вопрос, если что. В первом полугодии 2024 года ВТБ сократил и резервы под кредитные убытки на 33,3% до 62,8 млрд рублей при одновременно снижении стоимости риска CoR до 0,6%.

Но даже это не позволило банку выйти в плюс по чистой прибыли. В итоге она сократилась на 4% до 277,1 млрд рублей. Причина такой динамики кроется в росте расходов на обесценение основных средств, нематериальных активов, прочих операционных расходов и расходов на персонал на 22% до 212,2 млрд рублей.

Несмотря на синергетический эффект от присоединения Открытия (более 1,6 млн клиентов банка Открытие перешли в ВТБ в ходе интеграции), ВТБ не в силах порадовать своих акционеров улучшением динамики основных финансовых показателей. Может дивидендами банк порадует нас?

Ранее первый зампред правления банка Дмитрий Пьянов заявил, что ВТБ заинтересован в выплате дивидендов за 2024 год. Одними обещаниями сыт не будешь. Общий норматив достаточности капитала Н20.0 остался на уровне прошлого года и составил 9,5%, при росте до 13,9% у Сбербанка. Так что выплат по итогам 2024 году я точно не жду.

В целом отчет банка за первое полугодие неплохой. Даже с учетом высокого ключа, ВТБ справляется с нагрузкой и держит показатели на приемлемом уровне. Только вот драйверов к их росту нет, и не появится до конца года, что будет давить на котировки банка. Ну и мой традиционный паттерн - «Зачем покупать ВТБ, когда на рынке есть более интересные имена, такие как Сбер, Тинькофф или Банк Санкт-Петербург?».

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Почему инвесторы теряют веру в Globaltrans?

Globaltrans стал одним из основных аутсайдеров фондового рынка в первом полугодии. Насколько обоснован пессимизм инвесторов и будет ли компания проводить делистинг депозитарных расписок? Давайте разбираться.

Компания успешно завершила процесс редомициляции в Абу-Даби в феврале, что вызвало надежды акционеров на скорую выплату дивидендов. В середине апреля IR-директор Михаил Перестюк подчеркнул уважение компании к миноритариям и недопустимость ситуации, когда инвесторы в зарубежном периметре получают дивиденды, а в российском — нет.

В июне США ввели санкции в отношении НРД, после чего инвесторы стали быстро избавляться от расписок Globaltrans, поскольку шансы на выплату дивидендов в ближайшие месяцы практически улетучились. Сама компания продолжает ограничиваться дежурными фразами о том, что активно работает над устранением технических трудностей, которые не позволяют распределять прибыль.

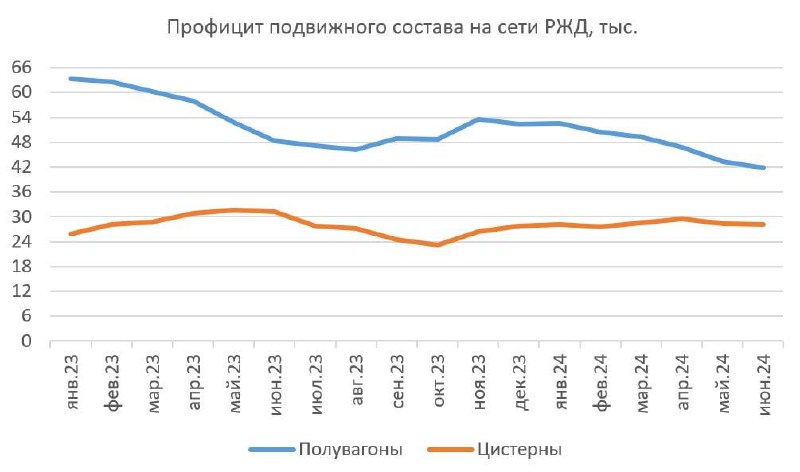

Конъюнктура на рынке ж/д перевозок также не добавляет оптимизма инвесторам. Погрузка на сети РЖД в первой половине 2024 года сократилась на 3% до 600,3 млн тонн. Одной из основных причин этого является снижение экспортных цен на уголь, что приводит к уменьшению объемов его отгрузки. В декабре 2023 года представители РЖД заявили о планах увеличить объем погрузки в следующем году на 1,7%. Однако, учитывая текущую ситуацию с «заторами» на Восточном полигоне, достижение этой цели может оказаться сложной задачей.

На сети РЖД наблюдается постепенное снижение профицита полувагонов, что положительно влияет на сохранение высоких арендных ставок. Несмотря на то, что текущие ставки на 10% ниже показателей начала года, они все еще обеспечивают операторам возможность работы с высокой маржинальностью. При этом в сегменте цистерн, на который приходится почти 30% бизнеса Globaltrans, профицит растет, что может привести к снижению ставок аренды.

На российском фондовом рынке циркулируют слухи о том, что Globaltrans может последовать примеру Polymetal и провести делистинг своих ценных бумаг. Хотя полностью исключить такие риски нельзя, стоит отметить, что все активы ж/д оператора находятся в России, в отличие от золотодобытчика, который продал свой российский бизнес.

Globaltrans будет сложно обновить прошлогодние рекордные результаты в этом году. Ситуация с выплатой дивидендов остается неопределенной, что нервирует инвесторов. Поэтому я предпочитаю держаться от компании подальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Globaltrans стал одним из основных аутсайдеров фондового рынка в первом полугодии. Насколько обоснован пессимизм инвесторов и будет ли компания проводить делистинг депозитарных расписок? Давайте разбираться.

Компания успешно завершила процесс редомициляции в Абу-Даби в феврале, что вызвало надежды акционеров на скорую выплату дивидендов. В середине апреля IR-директор Михаил Перестюк подчеркнул уважение компании к миноритариям и недопустимость ситуации, когда инвесторы в зарубежном периметре получают дивиденды, а в российском — нет.

В июне США ввели санкции в отношении НРД, после чего инвесторы стали быстро избавляться от расписок Globaltrans, поскольку шансы на выплату дивидендов в ближайшие месяцы практически улетучились. Сама компания продолжает ограничиваться дежурными фразами о том, что активно работает над устранением технических трудностей, которые не позволяют распределять прибыль.

Конъюнктура на рынке ж/д перевозок также не добавляет оптимизма инвесторам. Погрузка на сети РЖД в первой половине 2024 года сократилась на 3% до 600,3 млн тонн. Одной из основных причин этого является снижение экспортных цен на уголь, что приводит к уменьшению объемов его отгрузки. В декабре 2023 года представители РЖД заявили о планах увеличить объем погрузки в следующем году на 1,7%. Однако, учитывая текущую ситуацию с «заторами» на Восточном полигоне, достижение этой цели может оказаться сложной задачей.

На сети РЖД наблюдается постепенное снижение профицита полувагонов, что положительно влияет на сохранение высоких арендных ставок. Несмотря на то, что текущие ставки на 10% ниже показателей начала года, они все еще обеспечивают операторам возможность работы с высокой маржинальностью. При этом в сегменте цистерн, на который приходится почти 30% бизнеса Globaltrans, профицит растет, что может привести к снижению ставок аренды.

На российском фондовом рынке циркулируют слухи о том, что Globaltrans может последовать примеру Polymetal и провести делистинг своих ценных бумаг. Хотя полностью исключить такие риски нельзя, стоит отметить, что все активы ж/д оператора находятся в России, в отличие от золотодобытчика, который продал свой российский бизнес.

Globaltrans будет сложно обновить прошлогодние рекордные результаты в этом году. Ситуация с выплатой дивидендов остается неопределенной, что нервирует инвесторов. Поэтому я предпочитаю держаться от компании подальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ростехнадзор против ЮГК и неприятный сюрприз по инфляции

В середине недели индекс Мосбиржи превысил отметку 2900 пунктов, но радость инвесторов была недолгой из-за коррекционного укрепления рубля, которое усилило продажи акций экспортеров.

Интер РАО отчиталась по МСФО за 6 мес. 2024 года, сообщив о росте выручки и чистой прибыли на 10,7% и 17,2% соответственно. Расходная часть растет быстрее выручки, однако гигантская кубышка и высокие процентные ставки по депозитам сгенерировали для компании почти 41 млрд рублей процентных доходов, что с лихвой покрыло увеличение издержек. Интер РАО – бенефициар высокой ключевой ставки ЦБ, однако распределение лишь четверти прибыли не позволяет инвесторам рассчитывать на внушительные дивиденды.

Отчетность Ростелекома за первое полугодие вышла без сюрпризов – выручка растет примерно на уровне инфляции, а чистый долг растет вдвое быстрее. В текущем квартале компании придется рефинансировать 31% своих обязательств под более высокий процент, что приведет к увеличению затрат на обслуживание долга и отрицательно повлияет на чистую прибыль, являющуюся основой для выплаты дивидендов. Сегмент ЦОД и облачных услуг готовится к IPO, но руководство пока не раскрывает деталей предстоящего размещения.

Ростехнадзор планирует ограничить добычу ЮГК на активах в Челябинской области сроком до 90 дней. ЮГК на бирже меньше года, но эмитент часто мелькает в новостных сводках, причем преимущественно с негативными заголовками. То компания сокращает добычу по итогам 2023 года вместо первоначальных обещаний сохранить стабильное производство драгметалла, то рассказывает на конференц-звонке, что пока не рассматривает возможность допэмиссии и через пару дней анонсирует допку, теперь же у компании возникли проблемы с Ростехнадзором.

Росстат представил традиционные еженедельные данные об уровне инфляции, отметив увеличение индекса потребительских цен на 0,05%. В годовом исчислении инфляция остается в районе 9%. Обычно в августе происходит сезонное снижение цен, но в этом году ситуация несколько отличается. Пока что рано делать окончательные выводы, однако, учитывая текущую динамику цен, нельзя исключать сценарий повышения ключевой ставки Центробанком 13 сентября.

Совкомбанк сегодня отчитается за первое полугодие и проведет конференц-звонок, где может понизить прогноз по чистой прибыли на этот год ввиду недавнего роста ключевой ставки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В середине недели индекс Мосбиржи превысил отметку 2900 пунктов, но радость инвесторов была недолгой из-за коррекционного укрепления рубля, которое усилило продажи акций экспортеров.

Интер РАО отчиталась по МСФО за 6 мес. 2024 года, сообщив о росте выручки и чистой прибыли на 10,7% и 17,2% соответственно. Расходная часть растет быстрее выручки, однако гигантская кубышка и высокие процентные ставки по депозитам сгенерировали для компании почти 41 млрд рублей процентных доходов, что с лихвой покрыло увеличение издержек. Интер РАО – бенефициар высокой ключевой ставки ЦБ, однако распределение лишь четверти прибыли не позволяет инвесторам рассчитывать на внушительные дивиденды.

Отчетность Ростелекома за первое полугодие вышла без сюрпризов – выручка растет примерно на уровне инфляции, а чистый долг растет вдвое быстрее. В текущем квартале компании придется рефинансировать 31% своих обязательств под более высокий процент, что приведет к увеличению затрат на обслуживание долга и отрицательно повлияет на чистую прибыль, являющуюся основой для выплаты дивидендов. Сегмент ЦОД и облачных услуг готовится к IPO, но руководство пока не раскрывает деталей предстоящего размещения.

Ростехнадзор планирует ограничить добычу ЮГК на активах в Челябинской области сроком до 90 дней. ЮГК на бирже меньше года, но эмитент часто мелькает в новостных сводках, причем преимущественно с негативными заголовками. То компания сокращает добычу по итогам 2023 года вместо первоначальных обещаний сохранить стабильное производство драгметалла, то рассказывает на конференц-звонке, что пока не рассматривает возможность допэмиссии и через пару дней анонсирует допку, теперь же у компании возникли проблемы с Ростехнадзором.

Росстат представил традиционные еженедельные данные об уровне инфляции, отметив увеличение индекса потребительских цен на 0,05%. В годовом исчислении инфляция остается в районе 9%. Обычно в августе происходит сезонное снижение цен, но в этом году ситуация несколько отличается. Пока что рано делать окончательные выводы, однако, учитывая текущую динамику цен, нельзя исключать сценарий повышения ключевой ставки Центробанком 13 сентября.

Совкомбанк сегодня отчитается за первое полугодие и проведет конференц-звонок, где может понизить прогноз по чистой прибыли на этот год ввиду недавнего роста ключевой ставки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

X5 Group - успешный отчет в непростых условиях

В периоды высокой инфляции одним из защитных секторов для инвесторов является фудритейл, и свежий финансовый отчет X5 Group за первую половину 2024 года предоставляет отличную возможность для детального анализа ключевых показателей компании.

Итак, выручка компании увеличилась на 26,1% до 1,9 трлн рублей. Компания уверенно наращивает свою рыночную долю как за счет открытия новых магазинов, так и за счет увеличения трафика в зрелых торговых точках, что указывает на эффективную бизнес-модель, поскольку слабый трафик является головной болью для большинства ритейлеров.

Необходимо подчеркнуть, что сопоставимые продажи увеличились на 14,9%, что свидетельствует о сильном органическом развитии бизнеса, так как уровень продовольственной инфляции в отчётном периоде составил около 9%.

Анализируя отраслевые обзоры INFOLine, можно сделать вывод, что наиболее динамично развивающимися сегментами в фудритейле являются магазины у дома, жесткие дискаунтеры и E-Grocery. Х5 следует рыночным трендам, что позволяет добиваться неплохих результатов. Точнее так - X5 Group этот самый тренд и задает.

Несмотря на сложную ситуацию на рынке труда, компания успешно удерживает затраты на персонал на уровне 8,4% от выручки. В целом компания строго контролирует свои издержки и не переходит планку 18% от выручки, что выгодно отличает ее от конкурентов. Финансовые метрики также приятно удивили. Чистая прибыль выросла на 43,4% до 59,4 млрд рублей, при увеличении маржинальности до 3,2%.

В текущих условиях жесткой монетарной политики Центробанка, я не могу игнорировать вопрос долговой нагрузки. Если взять сухие цифры, то показатель Чистый долг/EBITDA сократился до уровня 0,7х, что вполне приемлемо. Это еще один плюс в копилку.

В настоящее время X5 занимается сбором заявок от владельцев депозитарных расписок X5 Retail Group N.V. для последующего распределения акций ПАО Корпоративный центр ИКС 5. Распределение будет проходить в соотношении 1:1, а окончание процедуры запланировано на сентябрь.

X5 Group является одним из немногих эмитентов на фондовом рынке, который стабильно показывает высокие результаты. Согласно предварительным данным, начало торгов акциями после редомициляции запланировано ориентировочно на октябрь. Это событие вызывает большой интерес, учитывая, что у компании есть потенциальная опция выкупа бумаг нерезидентов с дисконтом, что позволит раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В периоды высокой инфляции одним из защитных секторов для инвесторов является фудритейл, и свежий финансовый отчет X5 Group за первую половину 2024 года предоставляет отличную возможность для детального анализа ключевых показателей компании.

Итак, выручка компании увеличилась на 26,1% до 1,9 трлн рублей. Компания уверенно наращивает свою рыночную долю как за счет открытия новых магазинов, так и за счет увеличения трафика в зрелых торговых точках, что указывает на эффективную бизнес-модель, поскольку слабый трафик является головной болью для большинства ритейлеров.

Необходимо подчеркнуть, что сопоставимые продажи увеличились на 14,9%, что свидетельствует о сильном органическом развитии бизнеса, так как уровень продовольственной инфляции в отчётном периоде составил около 9%.

Анализируя отраслевые обзоры INFOLine, можно сделать вывод, что наиболее динамично развивающимися сегментами в фудритейле являются магазины у дома, жесткие дискаунтеры и E-Grocery. Х5 следует рыночным трендам, что позволяет добиваться неплохих результатов. Точнее так - X5 Group этот самый тренд и задает.

Несмотря на сложную ситуацию на рынке труда, компания успешно удерживает затраты на персонал на уровне 8,4% от выручки. В целом компания строго контролирует свои издержки и не переходит планку 18% от выручки, что выгодно отличает ее от конкурентов. Финансовые метрики также приятно удивили. Чистая прибыль выросла на 43,4% до 59,4 млрд рублей, при увеличении маржинальности до 3,2%.

В текущих условиях жесткой монетарной политики Центробанка, я не могу игнорировать вопрос долговой нагрузки. Если взять сухие цифры, то показатель Чистый долг/EBITDA сократился до уровня 0,7х, что вполне приемлемо. Это еще один плюс в копилку.

В настоящее время X5 занимается сбором заявок от владельцев депозитарных расписок X5 Retail Group N.V. для последующего распределения акций ПАО Корпоративный центр ИКС 5. Распределение будет проходить в соотношении 1:1, а окончание процедуры запланировано на сентябрь.

X5 Group является одним из немногих эмитентов на фондовом рынке, который стабильно показывает высокие результаты. Согласно предварительным данным, начало торгов акциями после редомициляции запланировано ориентировочно на октябрь. Это событие вызывает большой интерес, учитывая, что у компании есть потенциальная опция выкупа бумаг нерезидентов с дисконтом, что позволит раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на бирже и немного теханализа

Торговую сессию пятницы рынок проводит с околонулевой динамикой по основным активам. Индекс Мосбиржи все еще держится выше отрисованного нами уровня поддержки на 2800 п., но сохраняет шансы на пробой его вниз.

Я взял на себя смелость отрисовать еще один промежуточный уровень поддержки на 2700 п. Будет ли поход к нему сейчас сказать сложно. С одной стороны, индикатор - индекс относительной силы RSI сигнализирует о перепроданности рынка, равно как и значительное отклонение от скользящей средней EMA65.

С другой - инвесторы должны учитывать сложную геополитическую обстановку. Идут бои на территории Российской Федерации, и расти рынку в такой обстановке все сложнее. Новые деньги инвесторы загружают на вклады и с опаской посматривают на заявления ЦБ о возможном повышении ключевой ставки.

Фундаментально многие компании также остаются под давление. Особенно это касается закредитованных компаний. МТС, ТМК, Система - одни из примеров. Отчеты также не способствуют росту. Вчера Совкомбанк и Черкизово отчитались о падении чистой прибыли, сегодня аналогичную динамику показали Совкомфлот и Распадская. Последняя вообще умудрилась уйти в убыток.

Стоит ли распродавать активы? Вопрос риторический. Мы с вами долгосрочные портфельные инвесторы, и наши стратегии лежат в иной плоскости. Мы работаем от лонга, поэтому продолжаем точечно искать перспективные идеи, ну а разбор отчетов нам в этом поможет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Торговую сессию пятницы рынок проводит с околонулевой динамикой по основным активам. Индекс Мосбиржи все еще держится выше отрисованного нами уровня поддержки на 2800 п., но сохраняет шансы на пробой его вниз.

Я взял на себя смелость отрисовать еще один промежуточный уровень поддержки на 2700 п. Будет ли поход к нему сейчас сказать сложно. С одной стороны, индикатор - индекс относительной силы RSI сигнализирует о перепроданности рынка, равно как и значительное отклонение от скользящей средней EMA65.

С другой - инвесторы должны учитывать сложную геополитическую обстановку. Идут бои на территории Российской Федерации, и расти рынку в такой обстановке все сложнее. Новые деньги инвесторы загружают на вклады и с опаской посматривают на заявления ЦБ о возможном повышении ключевой ставки.

Фундаментально многие компании также остаются под давление. Особенно это касается закредитованных компаний. МТС, ТМК, Система - одни из примеров. Отчеты также не способствуют росту. Вчера Совкомбанк и Черкизово отчитались о падении чистой прибыли, сегодня аналогичную динамику показали Совкомфлот и Распадская. Последняя вообще умудрилась уйти в убыток.

Стоит ли распродавать активы? Вопрос риторический. Мы с вами долгосрочные портфельные инвесторы, и наши стратегии лежат в иной плоскости. Мы работаем от лонга, поэтому продолжаем точечно искать перспективные идеи, ну а разбор отчетов нам в этом поможет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Распадская - ситуация ухудшается

Мартовский отчет компании и, особенно, комментарии менеджмента вызвали у меня справедливое возмущение. Я надеялся, что свежий отчет компании меня порадует, но и тут компания с порога встретила меня негативными новостями.

«Принимая во внимание текущую высокую волатильность на наших рынках, а также финансовые результаты за отчётный период, Совет директоров полагает, что выплата дивидендов по результатам 1 полугодия 2024 не отвечает интересам компании и её акционеров» 😁

Далее давайте рассмотрим отчет Распадской за первую половину 2024 года. Итак, выручка за отчетный период упала на 19% до $1 млрд или на 3,7% в рублях. Компании уже не помогает валютная переоценка, да и расчитывать на ослабление хватки ЦБ тоже не приходится.

В прошлый раз я был недоволен, что половину всей валовой прибыли съели коммерческие расходы. Компания в этот раз «прислушалась», и теперь эти расходы стали равны 65% валовой прибыли. Так, валовая прибыль просела на 33% к прошлому году.

Снижение цен на коксующийся уголь в Азии продолжается. За полгода лучше не стало. Но теперь еще жалуются и на рост ключевой ставки, и также фискальные инициативы Правительства РФ. Под давлением спада прибыльности, EBITDA составила $213 млн., упав на 51% год-к-году. Вместо прибыли в прошлом году теперь получили 99 млн убытка в «зеленых» и 8,2 ярда в рублях.

При этом бизнес не забывает вкладываться в CAPEX. Капитальные вложения составили $152 млн долларов по сравнению с $104 млн в первом полугодии 2023 года. На балансе рублей оказалось на уровне 58%, юаней 41% и $1 млн. За полгода потратили $44 млн. Операционная деятельность принесла на $62 млн меньше, чем в прошлом году. Зато практика выдачи займов связанным сторонам все так же в силе. В 1 полугодии вернули лишь $9 млн, хотя годом ранее отдали $136 млн.

Короче говоря, нам тут не рады. Все так же «гоняют займы», не будут платить дивиденды, играют по правилам ЕВРАЗа и считают себя частью долларовой вселенной. Пока что Правительство не добралось до насильственного переноса ЕВРАЗа в Россию, а значит его пока не будет. Все еще не вижу причин для покупки Распадской.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Мартовский отчет компании и, особенно, комментарии менеджмента вызвали у меня справедливое возмущение. Я надеялся, что свежий отчет компании меня порадует, но и тут компания с порога встретила меня негативными новостями.

«Принимая во внимание текущую высокую волатильность на наших рынках, а также финансовые результаты за отчётный период, Совет директоров полагает, что выплата дивидендов по результатам 1 полугодия 2024 не отвечает интересам компании и её акционеров» 😁

Далее давайте рассмотрим отчет Распадской за первую половину 2024 года. Итак, выручка за отчетный период упала на 19% до $1 млрд или на 3,7% в рублях. Компании уже не помогает валютная переоценка, да и расчитывать на ослабление хватки ЦБ тоже не приходится.

В прошлый раз я был недоволен, что половину всей валовой прибыли съели коммерческие расходы. Компания в этот раз «прислушалась», и теперь эти расходы стали равны 65% валовой прибыли. Так, валовая прибыль просела на 33% к прошлому году.

Снижение цен на коксующийся уголь в Азии продолжается. За полгода лучше не стало. Но теперь еще жалуются и на рост ключевой ставки, и также фискальные инициативы Правительства РФ. Под давлением спада прибыльности, EBITDA составила $213 млн., упав на 51% год-к-году. Вместо прибыли в прошлом году теперь получили 99 млн убытка в «зеленых» и 8,2 ярда в рублях.

При этом бизнес не забывает вкладываться в CAPEX. Капитальные вложения составили $152 млн долларов по сравнению с $104 млн в первом полугодии 2023 года. На балансе рублей оказалось на уровне 58%, юаней 41% и $1 млн. За полгода потратили $44 млн. Операционная деятельность принесла на $62 млн меньше, чем в прошлом году. Зато практика выдачи займов связанным сторонам все так же в силе. В 1 полугодии вернули лишь $9 млн, хотя годом ранее отдали $136 млн.

Короче говоря, нам тут не рады. Все так же «гоняют займы», не будут платить дивиденды, играют по правилам ЕВРАЗа и считают себя частью долларовой вселенной. Пока что Правительство не добралось до насильственного переноса ЕВРАЗа в Россию, а значит его пока не будет. Все еще не вижу причин для покупки Распадской.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самая масштабная SMART-LAB CONF!

И я снова буду на ней. Уже 26 октября 2024 года Смартлаб проведет большую конференцию в Москве, на которой будет представлено рекордное количество эмитентов. От Совкомбанка до Северстали, от Яндекса до Русагро. Все самые топовые компании в одном месте.

Мероприятие пройдет в кинотеатре Октябрь и соберет несколько тысяч человек. Как я и планировал, обязательно посещу мероприятие, чего и вам желаю. Узнаете много нового, сможете выстроить свои стратегии и послушать топовых спикеров.

Для подписчиков моего блога приготовлена скидочка 20% по промокоду: «Litvinov». Ссылка для покупки билетов 👉🏻 conf.smart-lab.ru

❗️Приобретайте билеты и всех жду на конференции. Буду рад пообщаться в живую. Смело выдергивайте меня и задавайте вопросы. Обсудим рынок и перспективные идеи. Всегда ваша, ИнвестТема!

И я снова буду на ней. Уже 26 октября 2024 года Смартлаб проведет большую конференцию в Москве, на которой будет представлено рекордное количество эмитентов. От Совкомбанка до Северстали, от Яндекса до Русагро. Все самые топовые компании в одном месте.

Мероприятие пройдет в кинотеатре Октябрь и соберет несколько тысяч человек. Как я и планировал, обязательно посещу мероприятие, чего и вам желаю. Узнаете много нового, сможете выстроить свои стратегии и послушать топовых спикеров.

Для подписчиков моего блога приготовлена скидочка 20% по промокоду: «Litvinov». Ссылка для покупки билетов 👉🏻 conf.smart-lab.ru

❗️Приобретайте билеты и всех жду на конференции. Буду рад пообщаться в живую. Смело выдергивайте меня и задавайте вопросы. Обсудим рынок и перспективные идеи. Всегда ваша, ИнвестТема!

{kind=link}

Делимобиль и внушительный потенциал рынка каршеринга

Ранее мы с вами разбирали довольно убедительные операционные показатели за первое полугодие 2024 года лидера каршеринга в России - Делимобиля. Теперь пришло время рассмотреть и финансовый отчет.

Итак, выручка от предоставления услуг каршеринга увеличилась на 51% до 10,4 млрд рублей. Аренда автомобилей привлекает людей разных возрастов и социальных групп, а рост численности населения городов-миллионников создает благоприятные условия для развития сектора. Со слов компании, рост с опережением собственных прогнозов, но и ожиданий рынка.

Каршеринг не только упрощает передвижение внутри городов, но и стимулирует поездки между ними, способствуя развитию внутреннего туризма. Это особенно актуально в период трансформации туристических потоков. Кроме того, каршеринг является альтернативой личному автомобилю и другим видам транспорта, позволяя экономить время и деньги.

Одной из важнейших метрик в каршеринге является парк автомобилей, так как успех на рынке во многом зависит от возможности оперативного доступа к автомобилям, что, в свою очередь, обусловлено плотностью их распределения. Делимобиль уверенно занимает лидирующие позиции на рынке и на середину текущего года его автопарк насчитывал 29,6 тыс. авто.

Показатель EBITDA вырос на 10% до 2,9 млрд рублей. Рентабельность по показателю EBITDA составила 23%, против 30% годом ранее. При этом напомню, что Делимобиль - «компания роста», которая активно инвестирует в расширение автопарка, станций техобслуживания и усовершенствование IT-платформы. Так что удивляться такой динамике я бы не стал. Куда больше радует рост выручки и сохранение положительной динамики по EBITDA.

Интенсивные инвестиции в развитие бизнеса оправдывает себя, позволяя компании расширять географию своего присутствия и увеличивать плотность покрытия сервиса в уже существующих регионах. Из особенно интересного отмечу, что менеджмент предложил Совету директоров рассмотреть возможность выплаты первых в истории компании дивидендов уже по результатам первого полугодия 2024 года. Хороший сигнал, что у компании действительно все под контролем.

Потенциал рынка каршеринга по-прежнему выглядит внушительным, так как высокий уровень проникновения в данный момент наблюдается лишь в Москве и Санкт-Петербурге. В России есть ещё 34 города с населением более полумиллиона человек, где каршеринг может стать неотъемлемой частью транспортной экосистемы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ранее мы с вами разбирали довольно убедительные операционные показатели за первое полугодие 2024 года лидера каршеринга в России - Делимобиля. Теперь пришло время рассмотреть и финансовый отчет.

Итак, выручка от предоставления услуг каршеринга увеличилась на 51% до 10,4 млрд рублей. Аренда автомобилей привлекает людей разных возрастов и социальных групп, а рост численности населения городов-миллионников создает благоприятные условия для развития сектора. Со слов компании, рост с опережением собственных прогнозов, но и ожиданий рынка.

Каршеринг не только упрощает передвижение внутри городов, но и стимулирует поездки между ними, способствуя развитию внутреннего туризма. Это особенно актуально в период трансформации туристических потоков. Кроме того, каршеринг является альтернативой личному автомобилю и другим видам транспорта, позволяя экономить время и деньги.

Одной из важнейших метрик в каршеринге является парк автомобилей, так как успех на рынке во многом зависит от возможности оперативного доступа к автомобилям, что, в свою очередь, обусловлено плотностью их распределения. Делимобиль уверенно занимает лидирующие позиции на рынке и на середину текущего года его автопарк насчитывал 29,6 тыс. авто.

Показатель EBITDA вырос на 10% до 2,9 млрд рублей. Рентабельность по показателю EBITDA составила 23%, против 30% годом ранее. При этом напомню, что Делимобиль - «компания роста», которая активно инвестирует в расширение автопарка, станций техобслуживания и усовершенствование IT-платформы. Так что удивляться такой динамике я бы не стал. Куда больше радует рост выручки и сохранение положительной динамики по EBITDA.

Интенсивные инвестиции в развитие бизнеса оправдывает себя, позволяя компании расширять географию своего присутствия и увеличивать плотность покрытия сервиса в уже существующих регионах. Из особенно интересного отмечу, что менеджмент предложил Совету директоров рассмотреть возможность выплаты первых в истории компании дивидендов уже по результатам первого полугодия 2024 года. Хороший сигнал, что у компании действительно все под контролем.

Потенциал рынка каршеринга по-прежнему выглядит внушительным, так как высокий уровень проникновения в данный момент наблюдается лишь в Москве и Санкт-Петербурге. В России есть ещё 34 города с населением более полумиллиона человек, где каршеринг может стать неотъемлемой частью транспортной экосистемы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Рентал ПРО - долгожданная сделка

Свою первую сделку по покупке паев ЗПИФа Рентал ПРО я совершил еще в момент IPO 6 июня. С тех пор их котировки держатся выше цены размещения, а инвесторы уже успели получить парочку рентных выплат. Об этом поговорим чуть позже, а сейчас о сделке.

💬Рентал ПРО завершил сделку по продаже своего первого объекта из портфеля – дата-центра в Медведково, рассчитанного на 4 800 серверных стоек (по 5 кВт), компании Ростелеком за 26,28 млрд рублей.

Еще при подготовке к размещению паев по стандартам IPO УК «А класс капитал» заявляла о планах по ротации объектов. Пока все идет согласно стратегии. Средства от реализации ЦОДа будут направлены на приобретение нескольких объектов индустриальной недвижимости, что позволит и дальше генерировать арендный поток и распределять его среди своих пайщиков. Своего рода бесшовная замена получится.

Прибыль по текущей сделке составила 437 млн рублей, и уже в сентябре этого года компания планирует распределить их среди владельцев паев фонда. Датой отсечки служит 30 августа, только не забывайте про режим торгов Т+1.

В итоге с 6 июня по 31 августа фактическая доходность составит 18,9%, а если учесть реинвестирование и текущие котировки паев, то перевалит за все 20%. Это с учетом вышеуказанной выплаты и двух ранее поступивших. За июнь к нам на счет прилетело 9,88 рублей на пай, за июль – 9,96 рублей.

Ежемесячные выплаты вкупе с инвестиционным доходом от ротации объектов способны создать отличный денежный поток и для наших портфелей. Еще стоит учесть, что рынок индустриальной недвижимость активно развивается. Дефицит объектов и высокая их востребованность позволит идеи реализоваться. Ну а если ЦБ сменит курс по ставке, доходности облигаций и депозитов пойдут вниз, то это только добавит привлекательности ЗПИФам с учетом их уровней доходности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Свою первую сделку по покупке паев ЗПИФа Рентал ПРО я совершил еще в момент IPO 6 июня. С тех пор их котировки держатся выше цены размещения, а инвесторы уже успели получить парочку рентных выплат. Об этом поговорим чуть позже, а сейчас о сделке.

💬Рентал ПРО завершил сделку по продаже своего первого объекта из портфеля – дата-центра в Медведково, рассчитанного на 4 800 серверных стоек (по 5 кВт), компании Ростелеком за 26,28 млрд рублей.

Еще при подготовке к размещению паев по стандартам IPO УК «А класс капитал» заявляла о планах по ротации объектов. Пока все идет согласно стратегии. Средства от реализации ЦОДа будут направлены на приобретение нескольких объектов индустриальной недвижимости, что позволит и дальше генерировать арендный поток и распределять его среди своих пайщиков. Своего рода бесшовная замена получится.

Прибыль по текущей сделке составила 437 млн рублей, и уже в сентябре этого года компания планирует распределить их среди владельцев паев фонда. Датой отсечки служит 30 августа, только не забывайте про режим торгов Т+1.

В итоге с 6 июня по 31 августа фактическая доходность составит 18,9%, а если учесть реинвестирование и текущие котировки паев, то перевалит за все 20%. Это с учетом вышеуказанной выплаты и двух ранее поступивших. За июнь к нам на счет прилетело 9,88 рублей на пай, за июль – 9,96 рублей.

Ежемесячные выплаты вкупе с инвестиционным доходом от ротации объектов способны создать отличный денежный поток и для наших портфелей. Еще стоит учесть, что рынок индустриальной недвижимость активно развивается. Дефицит объектов и высокая их востребованность позволит идеи реализоваться. Ну а если ЦБ сменит курс по ставке, доходности облигаций и депозитов пойдут вниз, то это только добавит привлекательности ЗПИФам с учетом их уровней доходности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Решение ЦБ и его влияние на рынок облигаций

Уже 2 недели прошло с опорного заседания Банка России по вопросу ключевой ставки. Напомню, что по его итогам было ожидаемое решение о повышении ставки на 2 п.п. – до 18%. Несмотря на то, что решение было ожидаемым, рынок испытывал надежду, что Набиуллина смягчится и строго так скажет: «Мы оставляем ставку на уровне 16%, но вы ведите себя хорошо». Или повысит, но хотя бы до 17%, но чуда не случилось и индекс RGBI устремился вниз.

Как стало известно из резюме по итогам заседания, которое было опубликовано 7 августа, серьезно обсуждалось два варианта:

- Вариант повышения ключевой ставки до 18,00% годовых с направленным сигналом.

- Вариант повышение ключевой ставки до 19,00 — 20,00% годовых с отсутствием направленного сигнала.

В итоге было принято решение идти по первому варианту для того, чтобы оставить себе пространство для маневра. Кроме того, было отмечено, что отсутствие направленного сигнала в случае большего повышения ставки может привести к ожиданиям ее быстрого снижения в дальнейшем.

Однако рынок недолго печалился и активно искал повод для отскока. Первым стали данные по недельной инфляции с 23 по 29 июля. По сравнению с цифрами, которые видели последние месяцы, 0,08% рынку показались хорошим результатом. Нулевая инфляция за следующую неделю вселила еще больше оптимизма. Масла в огонь подлило замечание ЦБ из вышеупомянутого резюме, что есть признаки замедления роста экономики. В итоге индекс RGBI отскочил более чем на 4%.

Стоит отметить, что показатели недельной инфляции весьма волатильны и неинформативны. Текущие значения не такие уж и низкие. В июле-августе часто наблюдается дефляция. Возникает ощущение, что рынок ищет то самое «дно» и любую позитивную новость воспринимает как сигнал. Вероятно, при малейшем негативе разворот будет резким.

Мы уже наблюдали в начале года позитивную инфляционную динамику, но в апреле все изменилось. С тех пор рынок гос. облигаций щупал дно не раз. С текущим количеством имеющихся данных ставка на длинные ОФЗ подобно ставке в казино. По мере нарастания поступающих данных картина будет прояснятся. Но, чем больше ясности – тем меньше прибыли, поэтому я уже сейчас начал набирать длинные облигации. Одной из них служит ОФЗ 26247.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Уже 2 недели прошло с опорного заседания Банка России по вопросу ключевой ставки. Напомню, что по его итогам было ожидаемое решение о повышении ставки на 2 п.п. – до 18%. Несмотря на то, что решение было ожидаемым, рынок испытывал надежду, что Набиуллина смягчится и строго так скажет: «Мы оставляем ставку на уровне 16%, но вы ведите себя хорошо». Или повысит, но хотя бы до 17%, но чуда не случилось и индекс RGBI устремился вниз.

Как стало известно из резюме по итогам заседания, которое было опубликовано 7 августа, серьезно обсуждалось два варианта:

- Вариант повышения ключевой ставки до 18,00% годовых с направленным сигналом.

- Вариант повышение ключевой ставки до 19,00 — 20,00% годовых с отсутствием направленного сигнала.

В итоге было принято решение идти по первому варианту для того, чтобы оставить себе пространство для маневра. Кроме того, было отмечено, что отсутствие направленного сигнала в случае большего повышения ставки может привести к ожиданиям ее быстрого снижения в дальнейшем.

Однако рынок недолго печалился и активно искал повод для отскока. Первым стали данные по недельной инфляции с 23 по 29 июля. По сравнению с цифрами, которые видели последние месяцы, 0,08% рынку показались хорошим результатом. Нулевая инфляция за следующую неделю вселила еще больше оптимизма. Масла в огонь подлило замечание ЦБ из вышеупомянутого резюме, что есть признаки замедления роста экономики. В итоге индекс RGBI отскочил более чем на 4%.

Стоит отметить, что показатели недельной инфляции весьма волатильны и неинформативны. Текущие значения не такие уж и низкие. В июле-августе часто наблюдается дефляция. Возникает ощущение, что рынок ищет то самое «дно» и любую позитивную новость воспринимает как сигнал. Вероятно, при малейшем негативе разворот будет резким.

Мы уже наблюдали в начале года позитивную инфляционную динамику, но в апреле все изменилось. С тех пор рынок гос. облигаций щупал дно не раз. С текущим количеством имеющихся данных ставка на длинные ОФЗ подобно ставке в казино. По мере нарастания поступающих данных картина будет прояснятся. Но, чем больше ясности – тем меньше прибыли, поэтому я уже сейчас начал набирать длинные облигации. Одной из них служит ОФЗ 26247.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Русагро - принудительная редомициляция и последствия для инвесторов

В условиях неуклонного роста продовольственной инфляции я решил обратить внимание на финансовый отчет Русагро за второй квартал 2024 года.

Итак, выручка увеличилась на 20% до 70,7 млрд рублей. Без активов НЖМК выручка бы сохранилась на прошлогоднем уровне, поскольку в сахарном, мясном и сельскохозяйственном сегментах наблюдалось падение объёма реализации продукции.

Скорректированный показатель EBITDA сократился на 23% до 6,5 млрд рублей. Себестоимость производства растет быстрее, чем выручка, что в сочетании с увеличением затрат на персонал приводит к уменьшению операционных доходов. Рекрутеры отмечают, что в с/х уже давно наблюдается дефицит рабочей силы, что вынуждает компании чаще проводить индексацию заработных плат для привлечения и удержания специалистов.

Чистая прибыль сократилась почти на 80% до 1,7 млрд рублей, причём на акционеров компании приходится менее половины этого показателя. Не забываем, что высокомаржинальный бизнес НМЖК находится под контролем Русагро лишь наполовину.

Что касается редомициляции, то власти инициируют принудительный переезд Русагро и Минсельхоз уже подал иск в Арбитражный суд Московской области к кипрской головной структуре Ros Agro. Первое заседание по этому делу назначено на 5 сентября, и, видимо, в сентябре Мосбиржа приостановит торги бумагами Русагро, как это уже было с Х5, а перед этим мы можем увидеть распродажи в бумагах, поскольку не все инвесторы захотят уходить на «заморозку» сроком до полугода.

На конференц-звонке менеджмент Русагро сообщил о том, что дивидендная политика остается неизменной и после переезда компания готова выплачивать акционерам не менее половины чистой прибыли. Однако вопрос о том, будут ли выплачены дивиденды за пропущенные 2022–2023 годы, остается открытым.

С одной стороны, у Русагро комфортная долговая нагрузка, что способствует выплате щедрых дивидендов акционерам. С другой стороны, компания модернизирует Аткарский маслоэкстракционный завод и находится в активном поиске M&A сделок и может отказаться от выплаты нераспределенной прибыли в пользу инвестирования в развитие бизнеса.

Инвестиционный кейс в Русагро весьма интересный на фоне будущего роста продаж масложировой продукции и увеличения экспортного потенциала свинины в Китай. Ну а пока готовимся к приостановке торгов по мере объявления старта принудительной редомициляции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В условиях неуклонного роста продовольственной инфляции я решил обратить внимание на финансовый отчет Русагро за второй квартал 2024 года.

Итак, выручка увеличилась на 20% до 70,7 млрд рублей. Без активов НЖМК выручка бы сохранилась на прошлогоднем уровне, поскольку в сахарном, мясном и сельскохозяйственном сегментах наблюдалось падение объёма реализации продукции.

Скорректированный показатель EBITDA сократился на 23% до 6,5 млрд рублей. Себестоимость производства растет быстрее, чем выручка, что в сочетании с увеличением затрат на персонал приводит к уменьшению операционных доходов. Рекрутеры отмечают, что в с/х уже давно наблюдается дефицит рабочей силы, что вынуждает компании чаще проводить индексацию заработных плат для привлечения и удержания специалистов.

Чистая прибыль сократилась почти на 80% до 1,7 млрд рублей, причём на акционеров компании приходится менее половины этого показателя. Не забываем, что высокомаржинальный бизнес НМЖК находится под контролем Русагро лишь наполовину.

Что касается редомициляции, то власти инициируют принудительный переезд Русагро и Минсельхоз уже подал иск в Арбитражный суд Московской области к кипрской головной структуре Ros Agro. Первое заседание по этому делу назначено на 5 сентября, и, видимо, в сентябре Мосбиржа приостановит торги бумагами Русагро, как это уже было с Х5, а перед этим мы можем увидеть распродажи в бумагах, поскольку не все инвесторы захотят уходить на «заморозку» сроком до полугода.

На конференц-звонке менеджмент Русагро сообщил о том, что дивидендная политика остается неизменной и после переезда компания готова выплачивать акционерам не менее половины чистой прибыли. Однако вопрос о том, будут ли выплачены дивиденды за пропущенные 2022–2023 годы, остается открытым.

С одной стороны, у Русагро комфортная долговая нагрузка, что способствует выплате щедрых дивидендов акционерам. С другой стороны, компания модернизирует Аткарский маслоэкстракционный завод и находится в активном поиске M&A сделок и может отказаться от выплаты нераспределенной прибыли в пользу инвестирования в развитие бизнеса.

Инвестиционный кейс в Русагро весьма интересный на фоне будущего роста продаж масложировой продукции и увеличения экспортного потенциала свинины в Китай. Ну а пока готовимся к приостановке торгов по мере объявления старта принудительной редомициляции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Займер - трансформация бизнеса и дивиденды

Изменение регулирования микрофинансового рынка свидетельствует о его зрелости. Рассмотрим перспективы лидера отрасли Займера сквозь призму финансового отчета за 2 квартал 2024 года.

Итак, объем выдач займов увеличился на 5% до 13,8 млрд рублей. Адаптация под новую регуляторику требует наращивания доли среднесрочных займов, с чем компания успешно справляется. В отчетном периоде объем таких займов практически удвоился, составив 4,8 млрд рублей. Налицо трансформация бизнес модели компании.

Резервы по портфелю займов сократились по сравнению с предыдущим кварталом на 40% до 1,1 млрд рублей на фоне снижения одобрения заявок от клиентов с высоким уровнем долговой нагрузки. При этом Займер смог увеличить норматив достаточности капитала до 49,3%, что позволило компании анонсировать выплату промежуточных дивидендов в размере 12,02 рубля на акцию. Это ориентирует нас на доходность в 6,9%.

Второй квартал подряд эмитент направляет на дивиденды всю чистую прибыль, что является уникальным кейсом в финансовом секторе фондового рынка.

В рамках конференц-звонка руководство подтвердило свою приверженность дивидендной политике и заявило о намерении направлять на эти цели не менее 50% чистой прибыли. С учётом избыточного норматива достаточности собственных средств, думаю, мы еще увидим приятные дивидендные сюрпризы от эмитента.

В прошлом месяце компания открыла собственное коллекторское агентство ПроФи, которое будет работать с портфелями МФО и банков. Кратное повышение судебных пошлин окажет давление на рентабельность коллекторского бизнеса, однако Займер накопил уникальную компетенцию для масштабирования этого направления.

По данным на 20 августа, в реестре ЦБ числилось 931 микрофинансовая организация, что на 78 компаний меньше, чем в начале года. Несмотря на то, что рынок МФО продолжает расти в объемах, количество его участников сокращается ежеквартально. Это создает благоприятные условия для Займера, позволяя ему увеличивать свою рыночную долю и привлечь внимание инвесторов. Тем более по мультипликатору P/E компания оценена достаточно скромно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Изменение регулирования микрофинансового рынка свидетельствует о его зрелости. Рассмотрим перспективы лидера отрасли Займера сквозь призму финансового отчета за 2 квартал 2024 года.

Итак, объем выдач займов увеличился на 5% до 13,8 млрд рублей. Адаптация под новую регуляторику требует наращивания доли среднесрочных займов, с чем компания успешно справляется. В отчетном периоде объем таких займов практически удвоился, составив 4,8 млрд рублей. Налицо трансформация бизнес модели компании.

Резервы по портфелю займов сократились по сравнению с предыдущим кварталом на 40% до 1,1 млрд рублей на фоне снижения одобрения заявок от клиентов с высоким уровнем долговой нагрузки. При этом Займер смог увеличить норматив достаточности капитала до 49,3%, что позволило компании анонсировать выплату промежуточных дивидендов в размере 12,02 рубля на акцию. Это ориентирует нас на доходность в 6,9%.

Второй квартал подряд эмитент направляет на дивиденды всю чистую прибыль, что является уникальным кейсом в финансовом секторе фондового рынка.

В рамках конференц-звонка руководство подтвердило свою приверженность дивидендной политике и заявило о намерении направлять на эти цели не менее 50% чистой прибыли. С учётом избыточного норматива достаточности собственных средств, думаю, мы еще увидим приятные дивидендные сюрпризы от эмитента.

В прошлом месяце компания открыла собственное коллекторское агентство ПроФи, которое будет работать с портфелями МФО и банков. Кратное повышение судебных пошлин окажет давление на рентабельность коллекторского бизнеса, однако Займер накопил уникальную компетенцию для масштабирования этого направления.

По данным на 20 августа, в реестре ЦБ числилось 931 микрофинансовая организация, что на 78 компаний меньше, чем в начале года. Несмотря на то, что рынок МФО продолжает расти в объемах, количество его участников сокращается ежеквартально. Это создает благоприятные условия для Займера, позволяя ему увеличивать свою рыночную долю и привлечь внимание инвесторов. Тем более по мультипликатору P/E компания оценена достаточно скромно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Сургутнефтегаз - когда гэп закрывать будем?

Сегодня у меня будет необычный разбор компании и ее отчета. Как раз его разбирать не вижу смысла, ведь вместо цифр за первое полугодие 2024 года мы видим одни «кресты». В прямом смысле этого слова, компания решила не раскрывать данные по выручке и прочим статьям, ограничившись лишь данными по прибыли. К ней еще вернемся.