Ралли на товарном рынке и разочарование в Татнефти

Индекс Мосбиржи перестал снижаться, а индекс государственных облигаций RGBI демонстрирует рост уже второй день подряд – коррекция на фондовом рынке закончилась или это затишье перед бурей?

Накануне Росстат опубликовал актуальные данные по инфляции за период с 23 по 29 июля – третью неделю подряд индекс потребительских цен демонстрирует снижение и в годовом пересчете показатель опустился ниже 9%.

Хотя три недели – это слишком короткий промежуток времени для того, чтобы утверждать о прохождении пика инфляции, но если эта тенденция продолжится, то Центробанк может отказаться от дальнейшего повышения ключевой ставки, что придаст новый импульс рынку акций.

Геополитика вновь замелькала на новостных лентах. Эскалация конфликта между Израилем и Палестиной спровоцировала рост цен на мировых товарных биржах. В середине недели ралли наблюдалось по широкой номенклатуре активов, при этом особенно заметным был рост стоимости нефти и палладия, которые ранее были технически перепроданы. Золото, традиционно считающееся защитным активом, приблизилось к своему историческому максимуму.

Отечественные нефтяники и золотодобытчики могут получить неплохую поддержку во второй половине недели на фоне благоприятной рыночной конъюнктуры. В связи с этим стоит присмотреться к акциям Роснефти, Лукойла, Газпром нефти, Полюса и ЮГК.

Сеть медицинских клиник Мать и дитя во 2 кв. 2024 года увеличила выручку на 22,1% до 8,1 млрд рублей. Московские и региональные медучреждения показали высокий темп роста, и глава компании Марк Курцер объявил о планах вернуться к практике промежуточных дивидендных выплат. Инвесторы приободрились и принялись жадно скупать акции на ожиданиях двузначной дивидендной доходности.

Татнефть опубликовала финансовые результаты за первое полугодие по РСБУ, которые традиционно воспринимаются инвесторами как опережающий индикатор будущих дивидендных выплат. Выручка увеличилась на 40,6% до 747,2 млрд рублей, при этом чистая прибыль сократилась на 7,8% до 118,5 млрд рублей. Инвесторы разочаровались и стали избавляться от акций, поскольку ранее была надежда на неплохие дивиденды из-за эффекта низкой базы прошлого года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи перестал снижаться, а индекс государственных облигаций RGBI демонстрирует рост уже второй день подряд – коррекция на фондовом рынке закончилась или это затишье перед бурей?

Накануне Росстат опубликовал актуальные данные по инфляции за период с 23 по 29 июля – третью неделю подряд индекс потребительских цен демонстрирует снижение и в годовом пересчете показатель опустился ниже 9%.

Хотя три недели – это слишком короткий промежуток времени для того, чтобы утверждать о прохождении пика инфляции, но если эта тенденция продолжится, то Центробанк может отказаться от дальнейшего повышения ключевой ставки, что придаст новый импульс рынку акций.

Геополитика вновь замелькала на новостных лентах. Эскалация конфликта между Израилем и Палестиной спровоцировала рост цен на мировых товарных биржах. В середине недели ралли наблюдалось по широкой номенклатуре активов, при этом особенно заметным был рост стоимости нефти и палладия, которые ранее были технически перепроданы. Золото, традиционно считающееся защитным активом, приблизилось к своему историческому максимуму.

Отечественные нефтяники и золотодобытчики могут получить неплохую поддержку во второй половине недели на фоне благоприятной рыночной конъюнктуры. В связи с этим стоит присмотреться к акциям Роснефти, Лукойла, Газпром нефти, Полюса и ЮГК.

Сеть медицинских клиник Мать и дитя во 2 кв. 2024 года увеличила выручку на 22,1% до 8,1 млрд рублей. Московские и региональные медучреждения показали высокий темп роста, и глава компании Марк Курцер объявил о планах вернуться к практике промежуточных дивидендных выплат. Инвесторы приободрились и принялись жадно скупать акции на ожиданиях двузначной дивидендной доходности.

Татнефть опубликовала финансовые результаты за первое полугодие по РСБУ, которые традиционно воспринимаются инвесторами как опережающий индикатор будущих дивидендных выплат. Выручка увеличилась на 40,6% до 747,2 млрд рублей, при этом чистая прибыль сократилась на 7,8% до 118,5 млрд рублей. Инвесторы разочаровались и стали избавляться от акций, поскольку ранее была надежда на неплохие дивиденды из-за эффекта низкой базы прошлого года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

IVA Technologies - еще один отличный квартал в копилку

Отечественный IT-сектор является одним из немногих на фондовом рынке, который показывает высокие темпы роста и способен сохранить позитивную динамику в среднесрочной перспективе. В связи с этим, я пристально отслеживаю основные тренды в отрасли и сегодня решил погрузиться в операционный отчет IVA Technologies.

Итак, выручка по итогам первого полугодия 2024 года выросла на 48% до 1,1 млрд рублей. Значительный рост был обусловлен как расширением продуктовой линейки, так и привлечением новых клиентов. Необходимо подчеркнуть, что рост средней цены реализации лицензий составил 19%, что более чем в два раза выше инфляции. Компания легко перекладывает рост издержек на плечи клиентов, что позволит ей сохранить высокий уровень маржинальности бизнеса.

Количество заказчиков в отчётном периоде увеличилось на 10% до 551 компании, а новыми клиентами стали Минсельхоз РФ, Департамент информационных технологий г. Москвы и золотодобытчик Высочайший.

Высокий спрос на экосистему корпоративных коммуникаций IVA Technologies предъявляют как госструктуры, так и корпоративный сектор, что неудивительно, так как флагманская платформа видеоконференцсвязи IVA MCU разработана с учетом лучших мировых практик и полностью соответствует всем требованиям безопасности.

Трансформация российского IT-рынка, наблюдаемая в последние два года, сделала IVA Technologies одним из главных бенефициаров этого процесса, учитывая лидирующие позиции компании в своем сегменте. Расширение продуктовой линейки требует интеграции с системами сторонних разработчиков и в отчётном периоде эмитент подписал соглашения о стратегическом партнёрстве с такими компаниями, как Ростелеком, Лаборатория Касперского, Ред Софт.

В конце июня Мосбиржа включила акции IVA в сектор рынка инноваций и инвестиций (РИИ). Это решение даст возможность инвесторам избежать уплаты НДФЛ по торговым операциям при условии владения данными ценными бумагами не менее одного года.

Айтишники мне импонируют еще и тем, что рост ключевой ставки ЦБ не оказывает негативного влияния на их бизнес, поскольку аккредитованные разработчики ПО могут привлекать льготное финансирование под ставку всего лишь 3% годовых. Учитывая высокую востребованность продукции IVA Technologies, компания продолжает оставаться крайне привлекательной историей на фондовом рынке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Отечественный IT-сектор является одним из немногих на фондовом рынке, который показывает высокие темпы роста и способен сохранить позитивную динамику в среднесрочной перспективе. В связи с этим, я пристально отслеживаю основные тренды в отрасли и сегодня решил погрузиться в операционный отчет IVA Technologies.

Итак, выручка по итогам первого полугодия 2024 года выросла на 48% до 1,1 млрд рублей. Значительный рост был обусловлен как расширением продуктовой линейки, так и привлечением новых клиентов. Необходимо подчеркнуть, что рост средней цены реализации лицензий составил 19%, что более чем в два раза выше инфляции. Компания легко перекладывает рост издержек на плечи клиентов, что позволит ей сохранить высокий уровень маржинальности бизнеса.

Количество заказчиков в отчётном периоде увеличилось на 10% до 551 компании, а новыми клиентами стали Минсельхоз РФ, Департамент информационных технологий г. Москвы и золотодобытчик Высочайший.

Высокий спрос на экосистему корпоративных коммуникаций IVA Technologies предъявляют как госструктуры, так и корпоративный сектор, что неудивительно, так как флагманская платформа видеоконференцсвязи IVA MCU разработана с учетом лучших мировых практик и полностью соответствует всем требованиям безопасности.

Трансформация российского IT-рынка, наблюдаемая в последние два года, сделала IVA Technologies одним из главных бенефициаров этого процесса, учитывая лидирующие позиции компании в своем сегменте. Расширение продуктовой линейки требует интеграции с системами сторонних разработчиков и в отчётном периоде эмитент подписал соглашения о стратегическом партнёрстве с такими компаниями, как Ростелеком, Лаборатория Касперского, Ред Софт.

В конце июня Мосбиржа включила акции IVA в сектор рынка инноваций и инвестиций (РИИ). Это решение даст возможность инвесторам избежать уплаты НДФЛ по торговым операциям при условии владения данными ценными бумагами не менее одного года.

Айтишники мне импонируют еще и тем, что рост ключевой ставки ЦБ не оказывает негативного влияния на их бизнес, поскольку аккредитованные разработчики ПО могут привлекать льготное финансирование под ставку всего лишь 3% годовых. Учитывая высокую востребованность продукции IVA Technologies, компания продолжает оставаться крайне привлекательной историей на фондовом рынке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Разбор Газпромнефти / Open Oil Market - интересный кейс / Ростелеком спасет IPO дочки

Газпромнефть представила отчет за первое полугодие. Цифры неплохие, но есть проблемы, о которых поговорим в видео. Там же разберем целевые уровни по компании и изучим еще один интересный кейс на рынке pre-IPO в виде компании Open Oil Market. А еще покопался в архиве и обновил идею по Ростелекому.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=8HU141GrQ00

Тайминги:

00:29 Ростелеком

05:59 Блокировка YouTube

06:42 Open Oil Market

09:38 Газпром нефть

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Газпромнефть представила отчет за первое полугодие. Цифры неплохие, но есть проблемы, о которых поговорим в видео. Там же разберем целевые уровни по компании и изучим еще один интересный кейс на рынке pre-IPO в виде компании Open Oil Market. А еще покопался в архиве и обновил идею по Ростелекому.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=8HU141GrQ00

Тайминги:

00:29 Ростелеком

05:59 Блокировка YouTube

06:42 Open Oil Market

09:38 Газпром нефть

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Газпромнефть - чего не хватает котировкам?

Нефтегазовый сектор России остается под давлением. Санкционная риторика Запада замедлила темпы роста, но все еще не может оказать разрушительного эффекта. Нефтяники продолжают «прокачивать» денежные потоки и выплачивать дивиденды. Сегодня разбираемся с результатами Газпромнефти за первое полугодие 2024 года.

Итак, выручка компании за отчетный период выросла на 30,1% до 2 трлн рублей. Помогают ей в этом сохраняющиеся высокие цены на наши энергоносители. Нефть марки Brent держится в пределах $78-80 за баррель. Наша Urals немного ей уступает. Однако нужно учитывать, то ГПН продает еще и сорт нефти марки ESPO, прокачиваемый через нефтепровод ВСТО, который дороже той же Urals.

Операционные расходы компании растут на сопоставимом с выручкой уровне в 30%, а вот расходы по отложенному налогу в сумме 36 ярдов и 14,7 млрд убытка по курсовым разницам, позволили нарастить чистую прибыль всего на 7,9% до 328,5 млрд рублей. В целом неплохо, но налоги в размере 600 ярдов или 30% от выручки немного смущают.

Чистый долг компании по-прежнему стабилен. Показатель Чистый долг к EBITDA остался на приемлемом уровне 0,45x, при одновременном росте свободного денежного потока на 76,8% до 161,2 млрд рублей. Все это позволяет и далее выплачивать дивиденды.

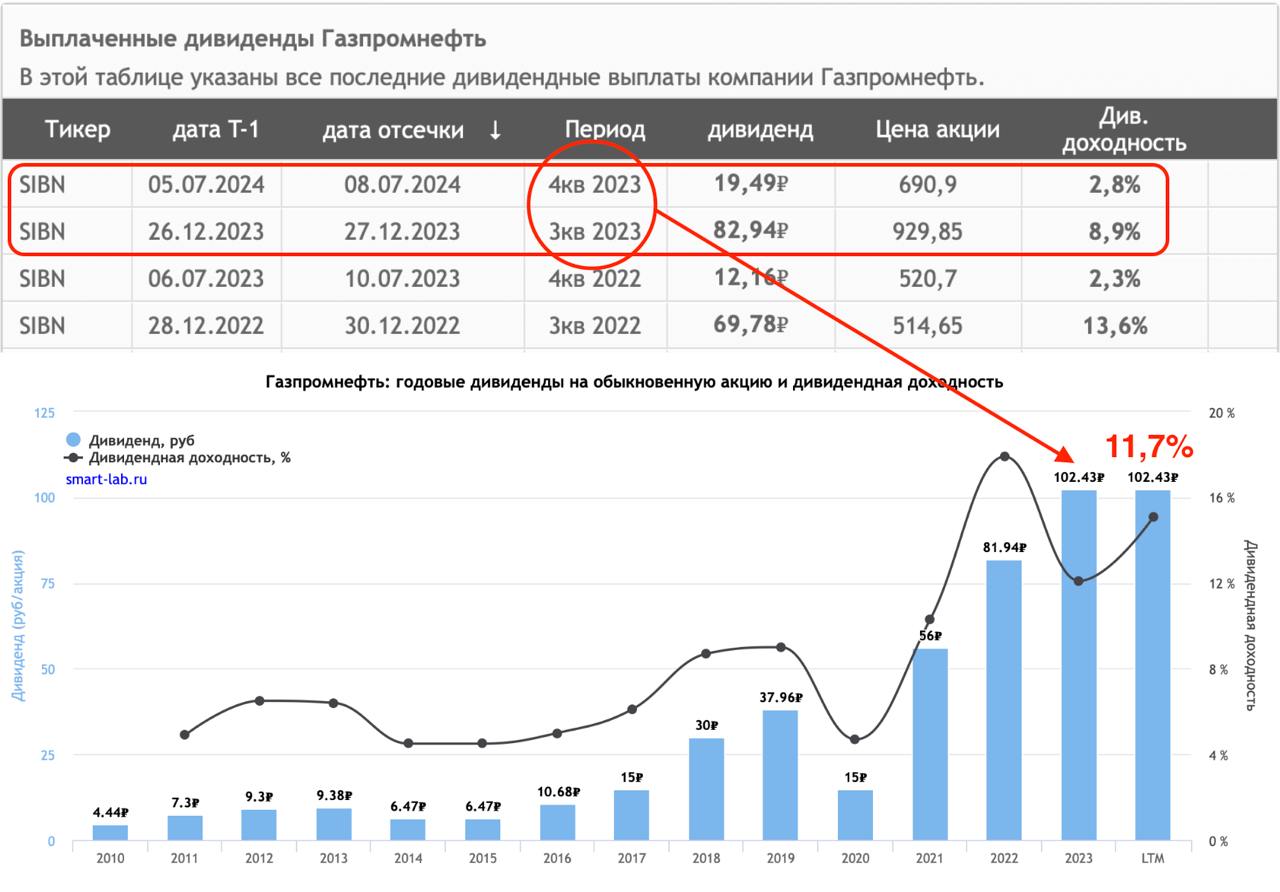

8 июля компания отсеклась по дивидендам в размере 19,49 рублей на акцию. Доходность при этом составила 2,8%. С учетом ранее выплаченных дивидендов, общая доходность по году превысила 11,7%. Не сравни вкладам в банках конечно, но все же приятно для действующих акционеров. Аналитики прогнозируют доходность в районе 7-8% по итогам первого полугодия 2024 года.

Газпромнефть в первом полугодии ввела в эксплуатацию новое месторождение в Томской области с геологическими запасами около 30 млн тонн углеводородов, инфраструктуру для промышленной добычи Уренгойского месторождения и сохраняет высокую эффективность на своих НПЗ. Все это говорит о высокой надежности бизнеса.

Что до акций, то они все еще находятся в нисходящем тренде. Дивидендная идея едва ли может обеспечить разворот котировок. Тут стоит дождаться общерыночного позитива, но я по-прежнему сохраняю идею по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Нефтегазовый сектор России остается под давлением. Санкционная риторика Запада замедлила темпы роста, но все еще не может оказать разрушительного эффекта. Нефтяники продолжают «прокачивать» денежные потоки и выплачивать дивиденды. Сегодня разбираемся с результатами Газпромнефти за первое полугодие 2024 года.

Итак, выручка компании за отчетный период выросла на 30,1% до 2 трлн рублей. Помогают ей в этом сохраняющиеся высокие цены на наши энергоносители. Нефть марки Brent держится в пределах $78-80 за баррель. Наша Urals немного ей уступает. Однако нужно учитывать, то ГПН продает еще и сорт нефти марки ESPO, прокачиваемый через нефтепровод ВСТО, который дороже той же Urals.

Операционные расходы компании растут на сопоставимом с выручкой уровне в 30%, а вот расходы по отложенному налогу в сумме 36 ярдов и 14,7 млрд убытка по курсовым разницам, позволили нарастить чистую прибыль всего на 7,9% до 328,5 млрд рублей. В целом неплохо, но налоги в размере 600 ярдов или 30% от выручки немного смущают.

Чистый долг компании по-прежнему стабилен. Показатель Чистый долг к EBITDA остался на приемлемом уровне 0,45x, при одновременном росте свободного денежного потока на 76,8% до 161,2 млрд рублей. Все это позволяет и далее выплачивать дивиденды.

8 июля компания отсеклась по дивидендам в размере 19,49 рублей на акцию. Доходность при этом составила 2,8%. С учетом ранее выплаченных дивидендов, общая доходность по году превысила 11,7%. Не сравни вкладам в банках конечно, но все же приятно для действующих акционеров. Аналитики прогнозируют доходность в районе 7-8% по итогам первого полугодия 2024 года.

Газпромнефть в первом полугодии ввела в эксплуатацию новое месторождение в Томской области с геологическими запасами около 30 млн тонн углеводородов, инфраструктуру для промышленной добычи Уренгойского месторождения и сохраняет высокую эффективность на своих НПЗ. Все это говорит о высокой надежности бизнеса.

Что до акций, то они все еще находятся в нисходящем тренде. Дивидендная идея едва ли может обеспечить разворот котировок. Тут стоит дождаться общерыночного позитива, но я по-прежнему сохраняю идею по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ozon - стоит ли паниковать из-за просевшей EBITDA?

Сектор e-commerce в России один из немногих, который сохраняет в себе высокий потенциал роста ключевых финансовых метрик, и Ozon по-прежнему доказывает это своими отчетами. Сегодня у меня на столе лежит свежий отчет компании за второй квартал 2024 года, который мы и разберем.

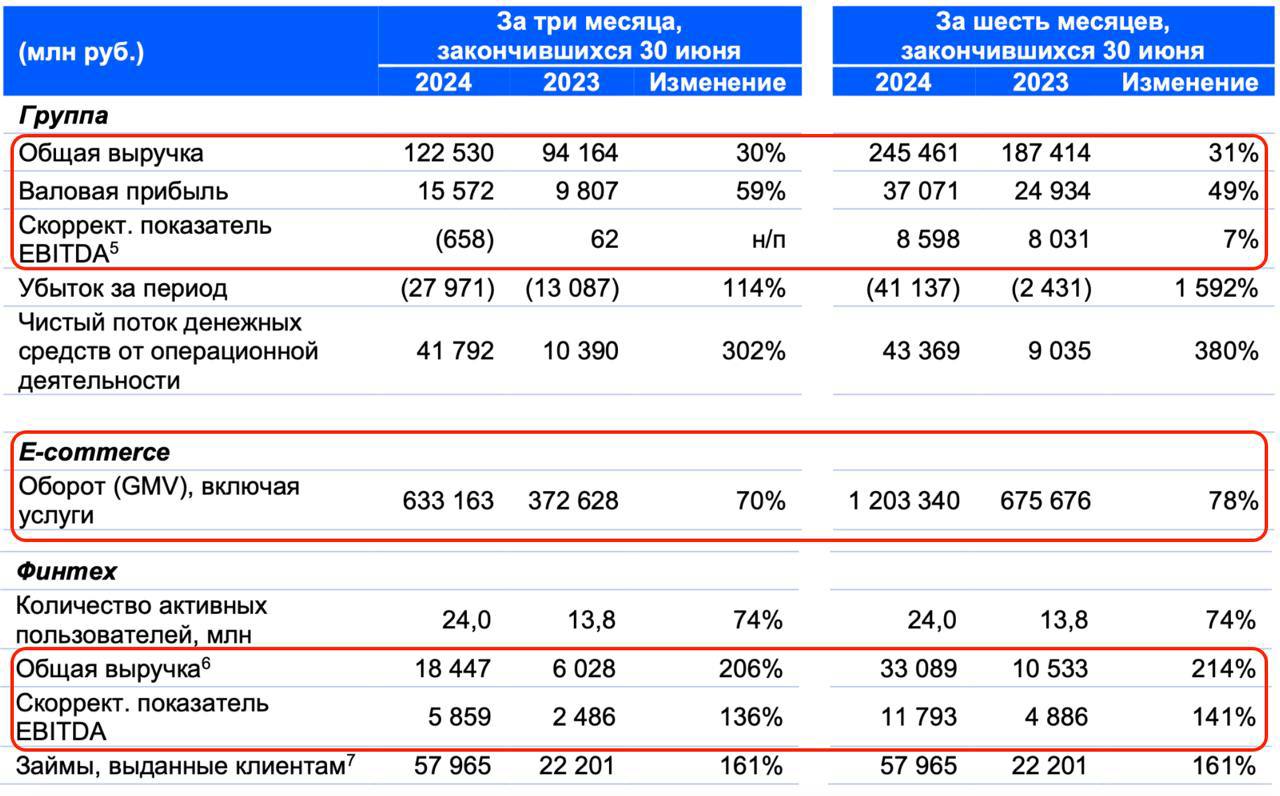

Итак, оборот GMV за отчетный период вырос на 70% до 633,2 млрд рублей. Компания продолжает пушить свои продажи. Помогает ей в этом рост количества заказов и количество активных покупателей на 60% и 30% соответственно. В России бурно развивается сегмент e-commerce, также растет уровень проникновения услуг, а что самое главное, темпы роста сохранятся и далее.

Ozon активно инвестирует в развитие платформы и инфраструктуры, что отражается на росте выручки. За второй квартал она выросла на 30% до 122,5 млрд рублей. Причем четверть всех заказов пришлась на города до 50 тыс. человек, показывая успехи географической экспансии.

Однако такая экспансия и дальнейшее развитие платформы в целом требуют значительных инвестиций, что сказывается на финансовых показателях. По итогам квартала EBITDA ушла в минус на 0,7 млрд рублей за счет роста затрат на логистику. Но менеджмент сохранил планы выйти в плюс по EBITDA по итогам года, за чем мы и понаблюдаем во втором полугодии.

По этой же причине активных инвестиций в развитие платформы вырос и убыток - до 27,9 млрд за квартал. Что неудивительно - компания только в логистику за этот период вложила 17 млрд, к этому нужно прибавить рост стоимости рабочей силы, ключевая ставка опять же сыграла свою роль. Но паниковать из-за просевшей в моменте EBITDA и убытка, на мой взгляд, не стоит - финансовая устойчивость компании в полном порядке, а подставить плечо всей группе и вытянуть финпоказатели уже вполне может финтех.

Выручка финтеха выросла на 206% до 18,4 млрд руб., количество клиентов на 17 млн человек, а скорректированная EBITDA увеличилась сразу на 136% до 5,9 ярдов. Прочие банкиры высоко оценили результаты финтех сегмента Ozon, выражающемся в росте процентной выручки, выручки от оказания услуг и продуктовой линейки.

Выручка компании от рекламы также показывает опережающий рост, увеличившись за квартал на 86% до 27,6 млрд рублей. На пару эти два сегмента занимают уже 37,5% от общей доли выручки. Масштабирование бизнес-модели тянет за собой и повышенные косты, которые повлияли на рост убытка до 28 млрд рублей, но такова цена активного роста.

Ozon представил ожидаемо сильный отчет и сохранил прогноз на 2024 год по росту GMV в районе 70% и положительную скорректированную EBITDA. Что до прибыли, то руководство не раз отмечало, что она не в приоритете. Сейчас компании куда важнее нарастить базу лояльных клиентов и занять бОльшую долю рынка – и это очень логичный подход. Поэтому я акцентирую внимание на показателях роста, EBITDA и продолжаю держать расписки компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сектор e-commerce в России один из немногих, который сохраняет в себе высокий потенциал роста ключевых финансовых метрик, и Ozon по-прежнему доказывает это своими отчетами. Сегодня у меня на столе лежит свежий отчет компании за второй квартал 2024 года, который мы и разберем.

Итак, оборот GMV за отчетный период вырос на 70% до 633,2 млрд рублей. Компания продолжает пушить свои продажи. Помогает ей в этом рост количества заказов и количество активных покупателей на 60% и 30% соответственно. В России бурно развивается сегмент e-commerce, также растет уровень проникновения услуг, а что самое главное, темпы роста сохранятся и далее.

Ozon активно инвестирует в развитие платформы и инфраструктуры, что отражается на росте выручки. За второй квартал она выросла на 30% до 122,5 млрд рублей. Причем четверть всех заказов пришлась на города до 50 тыс. человек, показывая успехи географической экспансии.

Однако такая экспансия и дальнейшее развитие платформы в целом требуют значительных инвестиций, что сказывается на финансовых показателях. По итогам квартала EBITDA ушла в минус на 0,7 млрд рублей за счет роста затрат на логистику. Но менеджмент сохранил планы выйти в плюс по EBITDA по итогам года, за чем мы и понаблюдаем во втором полугодии.

По этой же причине активных инвестиций в развитие платформы вырос и убыток - до 27,9 млрд за квартал. Что неудивительно - компания только в логистику за этот период вложила 17 млрд, к этому нужно прибавить рост стоимости рабочей силы, ключевая ставка опять же сыграла свою роль. Но паниковать из-за просевшей в моменте EBITDA и убытка, на мой взгляд, не стоит - финансовая устойчивость компании в полном порядке, а подставить плечо всей группе и вытянуть финпоказатели уже вполне может финтех.

Выручка финтеха выросла на 206% до 18,4 млрд руб., количество клиентов на 17 млн человек, а скорректированная EBITDA увеличилась сразу на 136% до 5,9 ярдов. Прочие банкиры высоко оценили результаты финтех сегмента Ozon, выражающемся в росте процентной выручки, выручки от оказания услуг и продуктовой линейки.

Выручка компании от рекламы также показывает опережающий рост, увеличившись за квартал на 86% до 27,6 млрд рублей. На пару эти два сегмента занимают уже 37,5% от общей доли выручки. Масштабирование бизнес-модели тянет за собой и повышенные косты, которые повлияли на рост убытка до 28 млрд рублей, но такова цена активного роста.

Ozon представил ожидаемо сильный отчет и сохранил прогноз на 2024 год по росту GMV в районе 70% и положительную скорректированную EBITDA. Что до прибыли, то руководство не раз отмечало, что она не в приоритете. Сейчас компании куда важнее нарастить базу лояльных клиентов и занять бОльшую долю рынка – и это очень логичный подход. Поэтому я акцентирую внимание на показателях роста, EBITDA и продолжаю держать расписки компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Рынкам всего мира приготовиться!

В начале недели всё инфополе было занято обвалом японского рынка. С утра понедельника индекс Nikkei рухнул на 13,5%, перечеркнув рост последних 12 месяцев. За компанию повалился корейский KOSPI 50 и товарные рынки. Основные commodities теряли в моменте от 1% до 4%.

Наш Индекс не остался в стороне и за вчерашний день похудел на 2,4% с ударным падением как голубых фишек, так и второго-третьего эшелона. Холодный душ для рынков вполне обоснован. Эпоха высоких ставок становится вызовом для компаний, которые привыкли к дешевым деньгам. Это в свою очередь приведет к негативной динамике по основным финансовым метрикам.

Однако причина падения рынков находится не только в плоскости макроэкономики. Информационный фон вокруг конфликта Израиля и Ирана давит на рынки. Последний уже вечером предупредил о намерении атаковать Израиль (все, как Вольфович завещал). Слежу за обострением ситуации, но все еще жду разворота на рынке нефтегаза, который ранее всегда бурно реагировал на такие события.

Но и это еще не вся геополитическая повестка. СМИ в последние 2-3 недели активно муссируют идею мирных переговоров между Россией и Украиной. Все бы хорошо, только идея туманна и нам едва ли удастся предугадать ее исход. А вот если получим новый виток эскалации, вот тогда будет совсем жарко на рынках.

Не могу пройти мимо рынка криптовалют, который резко решил остыть. Тут или влияние заявлений США о рассмотрении BTC в качестве резервов для ФРС, или солнечная активность. Я пока точно не понял, но очень динамично и интересно. 31 июля сенатор от республиканцев поделилась деталями законопроекта, предполагающего создание национального резерва в биткоинах. BTC с $66 тыс. за 5 дней ушел к $50 тыс. Может ну его этот Газпром, монетками затаримся лучше? 😂

Нефть Brent сползает к $76 за баррель. На этом фоне наш нефтяной сектор также остается под конъюнктурным давлением. Добирать в моменте не хочется, ведь у компаний сектора помимо очевидного спада выручки есть и прочие риски - от налогов до военных. Если уж и смотреть на отдельные истории, то я предпочту более скучную, но стабильную идею в Роснефти.

Вот такой утренний обзор рынка получился. Немного сместил фокус внимания в сторону геополитики, ведь сейчас она может оказать существенное влияние на рынки. Будьте аккуратны и сохраняйте спокойствие. Всегда!

❗️Не является инвестиционной рекомендацией

ИнвестТема

В начале недели всё инфополе было занято обвалом японского рынка. С утра понедельника индекс Nikkei рухнул на 13,5%, перечеркнув рост последних 12 месяцев. За компанию повалился корейский KOSPI 50 и товарные рынки. Основные commodities теряли в моменте от 1% до 4%.

Наш Индекс не остался в стороне и за вчерашний день похудел на 2,4% с ударным падением как голубых фишек, так и второго-третьего эшелона. Холодный душ для рынков вполне обоснован. Эпоха высоких ставок становится вызовом для компаний, которые привыкли к дешевым деньгам. Это в свою очередь приведет к негативной динамике по основным финансовым метрикам.

Однако причина падения рынков находится не только в плоскости макроэкономики. Информационный фон вокруг конфликта Израиля и Ирана давит на рынки. Последний уже вечером предупредил о намерении атаковать Израиль (все, как Вольфович завещал). Слежу за обострением ситуации, но все еще жду разворота на рынке нефтегаза, который ранее всегда бурно реагировал на такие события.

Но и это еще не вся геополитическая повестка. СМИ в последние 2-3 недели активно муссируют идею мирных переговоров между Россией и Украиной. Все бы хорошо, только идея туманна и нам едва ли удастся предугадать ее исход. А вот если получим новый виток эскалации, вот тогда будет совсем жарко на рынках.

Не могу пройти мимо рынка криптовалют, который резко решил остыть. Тут или влияние заявлений США о рассмотрении BTC в качестве резервов для ФРС, или солнечная активность. Я пока точно не понял, но очень динамично и интересно. 31 июля сенатор от республиканцев поделилась деталями законопроекта, предполагающего создание национального резерва в биткоинах. BTC с $66 тыс. за 5 дней ушел к $50 тыс. Может ну его этот Газпром, монетками затаримся лучше? 😂

Нефть Brent сползает к $76 за баррель. На этом фоне наш нефтяной сектор также остается под конъюнктурным давлением. Добирать в моменте не хочется, ведь у компаний сектора помимо очевидного спада выручки есть и прочие риски - от налогов до военных. Если уж и смотреть на отдельные истории, то я предпочту более скучную, но стабильную идею в Роснефти.

Вот такой утренний обзор рынка получился. Немного сместил фокус внимания в сторону геополитики, ведь сейчас она может оказать существенное влияние на рынки. Будьте аккуратны и сохраняйте спокойствие. Всегда!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

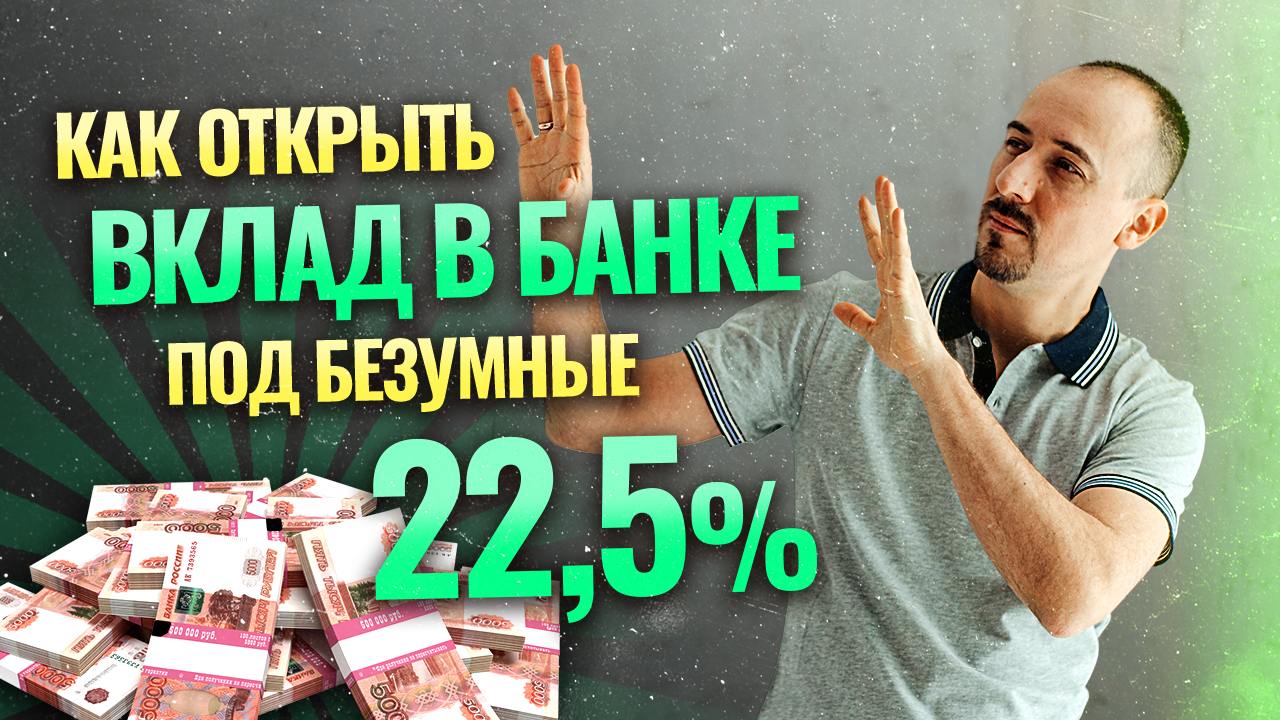

Как открыть вклад под безумные 23,3%?

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных вкладов.

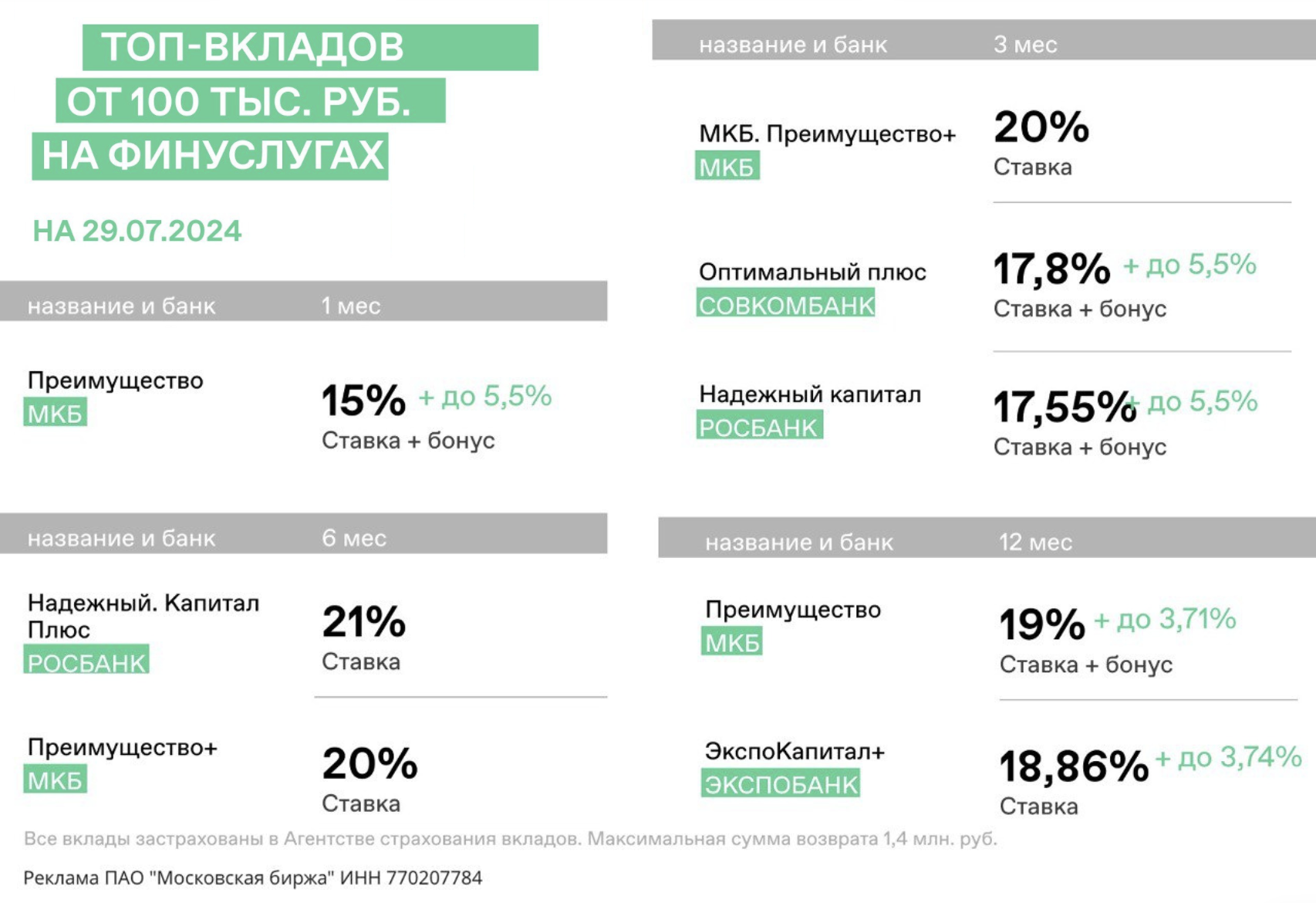

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8K1PFW

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных вкладов.

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8K1PFW

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

{kind=link}

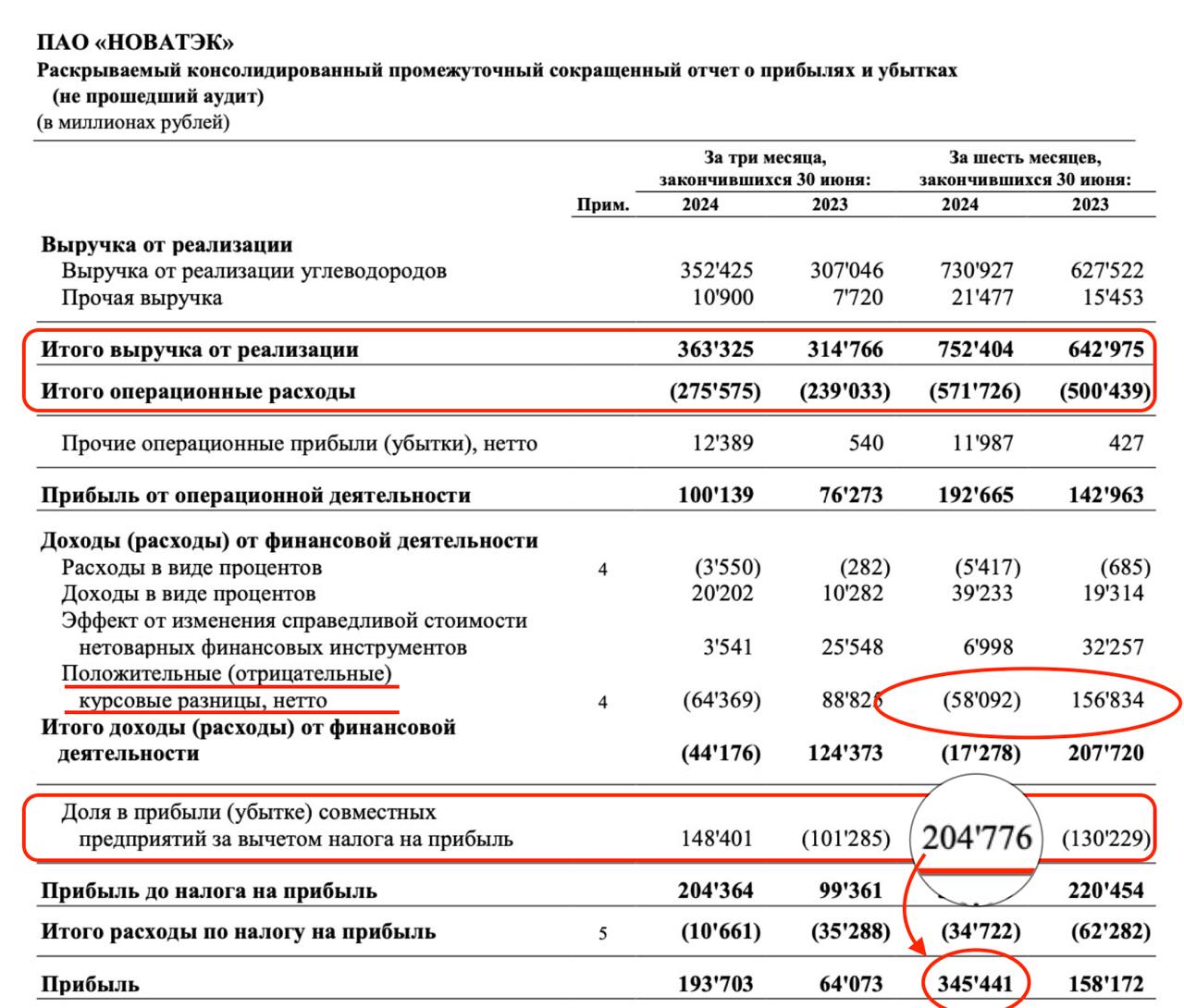

Новатэк - санкции наносят удары по бизнесу?!

Новатэк отчитался по МСФО за первое полугодие 2024 года ростом основных финансовых показателей, что не снимает тревогу по поводу санкций и будущих проектов компании. Сегодня решил разобраться во всех нюансах (ну или почти во всех 😉).

Итак, выручка за отчетный период выросла на 17% до 752,4 млрд рублей. Во-первых, заметна явная стабилизация цен на газ после коррекционных настроений 2023 года. Во-вторых, контрагенты скорее всего решили выбрать дополнительные объемы СПГ, пока санкции окончательно не запретили им это делать.

При этом чистая прибыль Новатэка удвоилась до 341,7 млрд рублей. Не обошлось тут без разовых факторов. Давайте посмотрим подробнее. Чистый долг компании вырос до 139,8 млрд рублей. Ранее он отражался на совместных предприятиях, но теперь перелетел в МСФО.

В этом квартале ключевую роль сыграла валютная переоценка долга проекта Ямал СПГ и Арктик СПГ. В рублевом эквиваленте это около 2 трлн рублей долгов. В начале года доллар стоил 89,7 руб., а на конец июня опустился до 85,7 руб. Этот фактор как раз и дал бумажную прибыль. Без эффекта валютной переоценки чистая прибыль вышла бы 290 млрд рублей, что тоже не плохо.

А теперь к самому главному - санкции и их последствия. В первую очередь отмечу отсутствие (по-другому дефицит) газовозов ледового класса Arc7, которое затрудняет навигацию через Севморпуть. Рост отгрузок с Арктик СПГ-2 создаст еще больший дефицит. Да и по самому проекту есть вопросики. После выхода из него европейских компаний, руки еврокомиссаров развязаны. Первую очередь еще удастся запустить, а вот запуск второй и третьей придется отложить.

Дополнительный негатив - это санкции на реэкспорт СПГ. Через порты ЕС Россия переваливает около 30-35% всего газа «Ямал СПГ». После введения санкций реэкспорт будет остановлен. СПГ будет накапливаться в хранилищах ЕС, что помешает его отправке в страны Азии. Правда учитывайте, что это перспектива следующего года, когда санкции окончательно вступят в силу.

Новатэк - очевидная мишень для борьбы с продажами газа из России. Поток санкций будет давить и дальше, что может мешать реализации проектов и бизнесу компании. Критично ли? В этом и заключается главный вопрос. Я не жду от Новатэка прорывных результатов по году, но отказываться от инвестирования в высокотехнологичный газовый бизнес точно не стану. Вы мультипликаторы видели его?…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Новатэк отчитался по МСФО за первое полугодие 2024 года ростом основных финансовых показателей, что не снимает тревогу по поводу санкций и будущих проектов компании. Сегодня решил разобраться во всех нюансах (ну или почти во всех 😉).

Итак, выручка за отчетный период выросла на 17% до 752,4 млрд рублей. Во-первых, заметна явная стабилизация цен на газ после коррекционных настроений 2023 года. Во-вторых, контрагенты скорее всего решили выбрать дополнительные объемы СПГ, пока санкции окончательно не запретили им это делать.

При этом чистая прибыль Новатэка удвоилась до 341,7 млрд рублей. Не обошлось тут без разовых факторов. Давайте посмотрим подробнее. Чистый долг компании вырос до 139,8 млрд рублей. Ранее он отражался на совместных предприятиях, но теперь перелетел в МСФО.

В этом квартале ключевую роль сыграла валютная переоценка долга проекта Ямал СПГ и Арктик СПГ. В рублевом эквиваленте это около 2 трлн рублей долгов. В начале года доллар стоил 89,7 руб., а на конец июня опустился до 85,7 руб. Этот фактор как раз и дал бумажную прибыль. Без эффекта валютной переоценки чистая прибыль вышла бы 290 млрд рублей, что тоже не плохо.

А теперь к самому главному - санкции и их последствия. В первую очередь отмечу отсутствие (по-другому дефицит) газовозов ледового класса Arc7, которое затрудняет навигацию через Севморпуть. Рост отгрузок с Арктик СПГ-2 создаст еще больший дефицит. Да и по самому проекту есть вопросики. После выхода из него европейских компаний, руки еврокомиссаров развязаны. Первую очередь еще удастся запустить, а вот запуск второй и третьей придется отложить.

Дополнительный негатив - это санкции на реэкспорт СПГ. Через порты ЕС Россия переваливает около 30-35% всего газа «Ямал СПГ». После введения санкций реэкспорт будет остановлен. СПГ будет накапливаться в хранилищах ЕС, что помешает его отправке в страны Азии. Правда учитывайте, что это перспектива следующего года, когда санкции окончательно вступят в силу.

Новатэк - очевидная мишень для борьбы с продажами газа из России. Поток санкций будет давить и дальше, что может мешать реализации проектов и бизнесу компании. Критично ли? В этом и заключается главный вопрос. Я не жду от Новатэка прорывных результатов по году, но отказываться от инвестирования в высокотехнологичный газовый бизнес точно не стану. Вы мультипликаторы видели его?…

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Спекулятивный рост в Globaltrans, неоднозначный отчет Фосагро и снижение инфляционных ожиданий

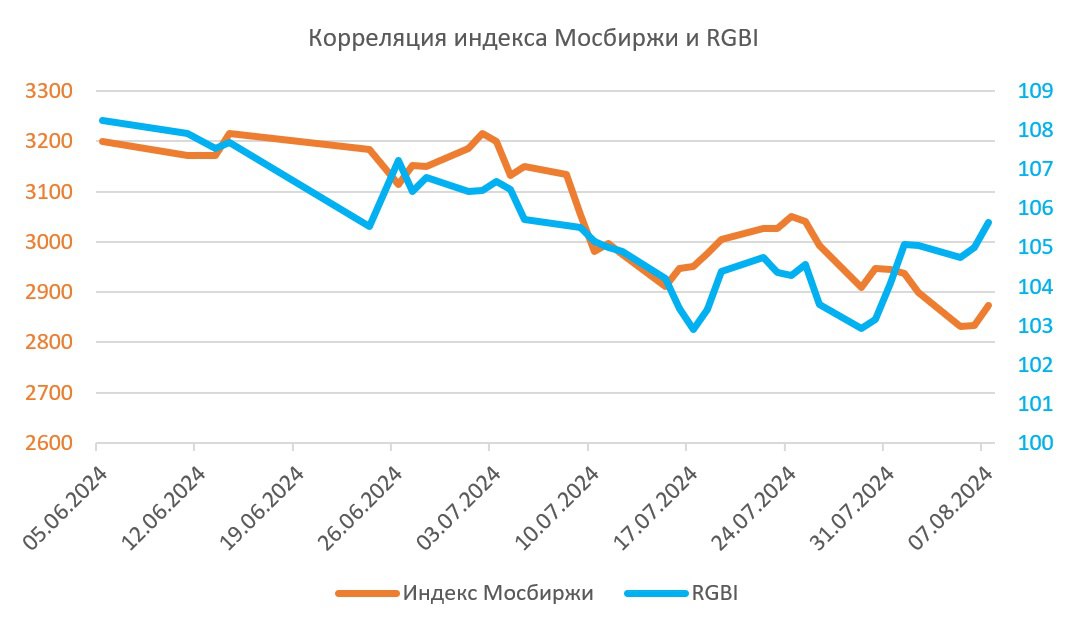

Индекс Мосбиржи продолжает демонстрировать устойчивость к геополитическим рискам, о чем свидетельствует его рост в середине недели на 1,5%. Примечательно, что индекс государственных облигаций RGBI достиг своего четырехнедельного максимума, что может свидетельствовать о снижении инфляционных ожиданий среди инвесторов.

Несмотря на то, что на фондовом рынке пока еще сохраняется неуверенность, есть признаки того, что инвесторы начинают возвращаться к покупке активов, которые ранее были сильно перепроданы. Это может быть связано с ожиданиями, что ЦБ больше не будет повышать ключевую ставку.

Среди голубых фишек в лидерах роста в среду были акции Роснефти, которые прибавили чуть более 3% на ожиданиях публикации позитивного отчета за первое полугодие и объявлении неплохих дивидендов. Кроме того, активность хуситов в Красном море, где было совершено нападение на очередное торговое судно, способствовало росту цен на нефть, что также добавило оптимизма инвесторам.

Фосагро отчиталось за первое полугодие по МСФО, сообщив о росте выручки и чистой прибыли на 13,5% и 28,9% соответственно. На первый взгляд, сильные результаты, но стоит учесть, что дивиденды компании рассчитываются на основе свободного денежного потока, который в отчетном периоде сократился почти на 56%. Инвесторы приуныли, так как объявленные промежуточные дивиденды в размере 117 рублей на акцию ориентируют на скромную доходность всего 2,1%.

Спекулянты разгоняют котировки Globaltrans, поскольку Центробанк ответил на обращение Ассоциации владельцев облигаций, заверив, что интересы миноритарных акционеров, чьи бумаги находятся в НРД, не будут ущемлены. Сомнительно, но окей.

Стоит учесть, что ставки аренды на полувагоны продолжают снижаться, а грузооборот на сети РЖД сокращается уже семь месяцев подряд. В таких условиях Globaltrans уже пора задуматься не о выплате дивидендов, а об обновлении своего вагонного парка, пока производители подвижного состава снова не подняли цены.

Сбербанк и VK сегодня представят свои полугодовые отчёты по МСФО. Не думаю, что мы увидим сюрпризы по обеим компаниям и показатели будут соответствовать рыночным ожиданиям.

Сбербанк, вероятно, подтвердит свою цель по рентабельности капитала на уровне 22% на предстоящем конференц-звонке. VK продолжает оставаться в тени стремительно развивающегося Яндекса, который демонстрирует более впечатляющие темпы роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи продолжает демонстрировать устойчивость к геополитическим рискам, о чем свидетельствует его рост в середине недели на 1,5%. Примечательно, что индекс государственных облигаций RGBI достиг своего четырехнедельного максимума, что может свидетельствовать о снижении инфляционных ожиданий среди инвесторов.

Несмотря на то, что на фондовом рынке пока еще сохраняется неуверенность, есть признаки того, что инвесторы начинают возвращаться к покупке активов, которые ранее были сильно перепроданы. Это может быть связано с ожиданиями, что ЦБ больше не будет повышать ключевую ставку.

Среди голубых фишек в лидерах роста в среду были акции Роснефти, которые прибавили чуть более 3% на ожиданиях публикации позитивного отчета за первое полугодие и объявлении неплохих дивидендов. Кроме того, активность хуситов в Красном море, где было совершено нападение на очередное торговое судно, способствовало росту цен на нефть, что также добавило оптимизма инвесторам.

Фосагро отчиталось за первое полугодие по МСФО, сообщив о росте выручки и чистой прибыли на 13,5% и 28,9% соответственно. На первый взгляд, сильные результаты, но стоит учесть, что дивиденды компании рассчитываются на основе свободного денежного потока, который в отчетном периоде сократился почти на 56%. Инвесторы приуныли, так как объявленные промежуточные дивиденды в размере 117 рублей на акцию ориентируют на скромную доходность всего 2,1%.

Спекулянты разгоняют котировки Globaltrans, поскольку Центробанк ответил на обращение Ассоциации владельцев облигаций, заверив, что интересы миноритарных акционеров, чьи бумаги находятся в НРД, не будут ущемлены. Сомнительно, но окей.

Стоит учесть, что ставки аренды на полувагоны продолжают снижаться, а грузооборот на сети РЖД сокращается уже семь месяцев подряд. В таких условиях Globaltrans уже пора задуматься не о выплате дивидендов, а об обновлении своего вагонного парка, пока производители подвижного состава снова не подняли цены.

Сбербанк и VK сегодня представят свои полугодовые отчёты по МСФО. Не думаю, что мы увидим сюрпризы по обеим компаниям и показатели будут соответствовать рыночным ожиданиям.

Сбербанк, вероятно, подтвердит свою цель по рентабельности капитала на уровне 22% на предстоящем конференц-звонке. VK продолжает оставаться в тени стремительно развивающегося Яндекса, который демонстрирует более впечатляющие темпы роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Лента - спешить не стоит

Совершив точечную и вполне успешную сделку по покупке сети «Монетка», Лента смогла значительно нарастить финансовые и операционные показатели. Это мы с вами увидим в отчете за первое полугодие 2024 года. Однако давайте не забегать вперед и фрагментировано посмотрим на обновленную бизнес модель.

Итак, продажи компании за отчетный период увеличились сразу на 60,8% до 413,6 млрд рублей. Синергетический эффект от присоединения «Монетки» налицо. Напомню, что «Монетка» специализируется на перспективном формате «магазинов у дома», а количество обновленных магазинов уже перевалило за 2500 штук.

Дабы не «обманываться» взрывному росту давайте посмотрим на сопоставимые продажи LFL, которые помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Так, продажи увеличились всего на 16,4%. При этом средний чек и трафик выросли на 9,8% и 6% соответственно. Уже гораздо скромнее, хоть и чуть лучше сектора.

Новая бизнес модель предполагает акцентирование внимания именно на формате «магазинов у дома», а вот по гипермаркетам ситуация сложней. За отчетный период был открыт лишь один магазин, и что-то мне подсказывает, что следующий тренд будет на снижение кол-ва гипермаркетов.

Коммерческие, общехозяйственные и административные расходы Ленты увеличились за полугодие на 38,1% до 72,4 млрд рублей, уступив в динамике выручке. Также компания нарастила чистые процентные расходы почти в два раза до 9,3 ярда, что указывает на ухудшение условий по обслуживанию долга. Не мудрено на такой ставке ЦБ.

К слову, чистый долг компании увеличился за год на 56% до 92,5 млрд рублей. Правда соотношение чистого долга к EBITDA составило приемлемые 1,7x за счет роста последнего показателя. Тем не менее за долгом я бы последил. На фоне тренда на повышение ставки, процентные расходы будут расти, снижая рентабельность.

В сухом остатке получаем хороший отчет и рост ключевых операционных метрик. Лента провела отличную сделку и сохранит темпы роста. Однако при живых X5 Group и Магните сделать выбор в пользу Ленты я бы не решился. Инвесторы явно переоценивают результаты, так что спешка сейчас не пойдет им на пользу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Совершив точечную и вполне успешную сделку по покупке сети «Монетка», Лента смогла значительно нарастить финансовые и операционные показатели. Это мы с вами увидим в отчете за первое полугодие 2024 года. Однако давайте не забегать вперед и фрагментировано посмотрим на обновленную бизнес модель.

Итак, продажи компании за отчетный период увеличились сразу на 60,8% до 413,6 млрд рублей. Синергетический эффект от присоединения «Монетки» налицо. Напомню, что «Монетка» специализируется на перспективном формате «магазинов у дома», а количество обновленных магазинов уже перевалило за 2500 штук.

Дабы не «обманываться» взрывному росту давайте посмотрим на сопоставимые продажи LFL, которые помогут сравнить показатели за период у одних и тех же торговых объектов с аналогичными характеристиками. Так, продажи увеличились всего на 16,4%. При этом средний чек и трафик выросли на 9,8% и 6% соответственно. Уже гораздо скромнее, хоть и чуть лучше сектора.

Новая бизнес модель предполагает акцентирование внимания именно на формате «магазинов у дома», а вот по гипермаркетам ситуация сложней. За отчетный период был открыт лишь один магазин, и что-то мне подсказывает, что следующий тренд будет на снижение кол-ва гипермаркетов.

Коммерческие, общехозяйственные и административные расходы Ленты увеличились за полугодие на 38,1% до 72,4 млрд рублей, уступив в динамике выручке. Также компания нарастила чистые процентные расходы почти в два раза до 9,3 ярда, что указывает на ухудшение условий по обслуживанию долга. Не мудрено на такой ставке ЦБ.

К слову, чистый долг компании увеличился за год на 56% до 92,5 млрд рублей. Правда соотношение чистого долга к EBITDA составило приемлемые 1,7x за счет роста последнего показателя. Тем не менее за долгом я бы последил. На фоне тренда на повышение ставки, процентные расходы будут расти, снижая рентабельность.

В сухом остатке получаем хороший отчет и рост ключевых операционных метрик. Лента провела отличную сделку и сохранит темпы роста. Однако при живых X5 Group и Магните сделать выбор в пользу Ленты я бы не решился. Инвесторы явно переоценивают результаты, так что спешка сейчас не пойдет им на пользу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на бирже и немного теханализа

С 20 мая 2024 года Индекс Мосбиржи находится в коррекции, придя аккурат к отрисованной нами ранее зоне поддержки на 2800-2840 пп. В конце июня индекс сделал ретест сопротивления на 3040 п. и добил до целевых значений. Далее медведям потребуется куда больше сил, чтобы продавить поддержку, поэтому не спешу отрисовывать уровни ниже.

Если в рынок не вкинут негативных геополитических новостей (хотя кажется, что они уже есть), Индекс может попытаться отскочить. Для этого ему требуется денежная ликвидность. Только где ее взять? Дивидендный сезон заканчивается, а «новые» деньги улетают скорее на вклады, нежели в рынок.

Ключевая ставка - 18%. ЦБ недвусмысленно намекает на сохранение драйверов к ее росту на будущих заседаниях. Цель заключается в отмораживании экономики. И все бы ничего, только бизнес публичных компаний тоже страдает, что найдет отражение в снижении доходной части.

Но не будем забегать вперед. Мы с вами куда прагматичнее. Продолжаем диверсифицировать свои портфели, используем более консервативные инструменты в виде облигаций и точечно докупаем акции. Благо текущей коррекцией можно будет воспользоваться для этого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

С 20 мая 2024 года Индекс Мосбиржи находится в коррекции, придя аккурат к отрисованной нами ранее зоне поддержки на 2800-2840 пп. В конце июня индекс сделал ретест сопротивления на 3040 п. и добил до целевых значений. Далее медведям потребуется куда больше сил, чтобы продавить поддержку, поэтому не спешу отрисовывать уровни ниже.

Если в рынок не вкинут негативных геополитических новостей (хотя кажется, что они уже есть), Индекс может попытаться отскочить. Для этого ему требуется денежная ликвидность. Только где ее взять? Дивидендный сезон заканчивается, а «новые» деньги улетают скорее на вклады, нежели в рынок.

Ключевая ставка - 18%. ЦБ недвусмысленно намекает на сохранение драйверов к ее росту на будущих заседаниях. Цель заключается в отмораживании экономики. И все бы ничего, только бизнес публичных компаний тоже страдает, что найдет отражение в снижении доходной части.

Но не будем забегать вперед. Мы с вами куда прагматичнее. Продолжаем диверсифицировать свои портфели, используем более консервативные инструменты в виде облигаций и точечно докупаем акции. Благо текущей коррекцией можно будет воспользоваться для этого.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Подборка лучших вкладов на август 2024 года

Ключевая ставка ЦБ достигла 18%, утянув за собой вверх и доходность консервативных инструментов инвестирования. В этом видео я сделал нарезку с моего вебинара с разбором интересных вкладов, доходность по которым достигает в моменте 21-23% благодаря работе с площадкой Финуслуги от Мосбиржи.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=aE9QCElgqmg

Тайминги:

01:40 Подборка вкладов

11:00 Агрегатор вкладов

14:56 Выводы

Если видео на YouTube не грузятся, вы всегда можете посмотреть их тут:

➡️VK Видео

➡️Rutube

➡️Дзен Видео

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Ключевая ставка ЦБ достигла 18%, утянув за собой вверх и доходность консервативных инструментов инвестирования. В этом видео я сделал нарезку с моего вебинара с разбором интересных вкладов, доходность по которым достигает в моменте 21-23% благодаря работе с площадкой Финуслуги от Мосбиржи.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=aE9QCElgqmg

Тайминги:

01:40 Подборка вкладов

11:00 Агрегатор вкладов

14:56 Выводы

Если видео на YouTube не грузятся, вы всегда можете посмотреть их тут:

➡️VK Видео

➡️Rutube

➡️Дзен Видео

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

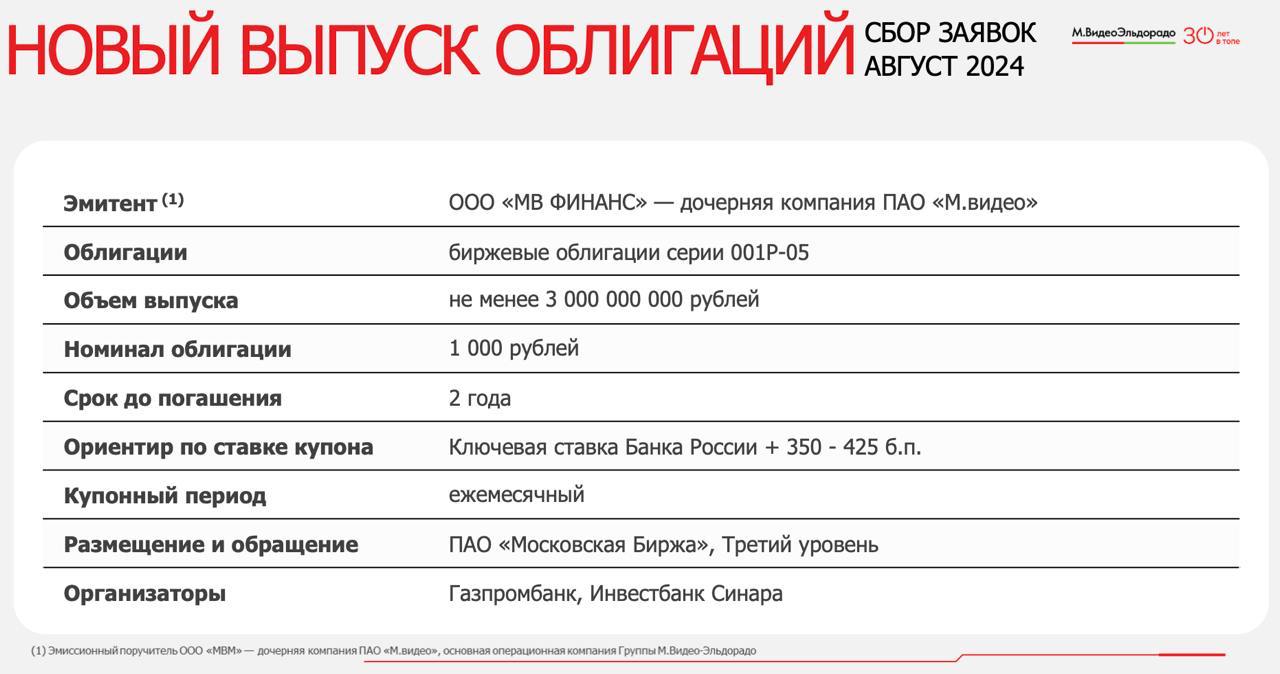

М.Видео - интересный выпуск облигаций

Мы с вами ранее неоднократно разбирали результаты компании, выделяя устойчивую бизнес модель Группы. Это позволило мне осуществить ряд точечных покупок облигаций М.Видео, и сегодня я решил еще раз вернуться к этой идее, по пути разобрав новый облигационный выпуск.

Но начать я хотел с новости о полном погашении 07 августа облигаций МВ ФИНАНС 001Р-02 на 9 млрд рублей. Их то я как раз и набирал себе в портфель. М.Видео осуществила все выплаты за счёт положительного операционного потока и не привлекала заёмные денежные средства.

С операционным потоком у компании все в порядке. В первом квартале М.Видео показала двузначный рост GMV. При этом онлайн продажи достигли 98 млрд рублей или 75% всего GMV. А что самое главное, показатель NetDebt/EBITDA на конец квартала оказался гораздо ниже, чем годом ранее. Компания ожидает его дальнейшего снижения к концу 2024 года. Именно это позволяет уверенно удерживать облигации эмитента.

💬Рейтинговые агентства также отмечают финансовую стабильность группы. АКРА подтвердила рейтинг на уровне A(RU) «Позитивный», ЭкспертРА на уровне ruA «Стабильный».

Теперь давайте пробежимся по доступным выпускам облигаций и новому готовящемуся. Итак, на текущий момент доступно два выпуска облигаций: МВ ФИНАНС 001Р-03 с эффективной доходностью к погашению к 22 июля 2025 года в 21,8% и МВ ФИНАНС 001Р-04 с доходностью к погашению к 17 апреля 2026 года примерно в 20% и переменным купоном в 13,05%.

💡Теперь о новом выпуске. Это биржевые облигации МВ ФИНАНС 001Р-05 с плавающей ставкой и датой погашения через 2 года. Привязана она будет к ключевой ставке ЦБ + премия в размере не более 425 б. п. Эффективная доходность на старте может достигать шикарные 22,25%. А если учесть, что период высоких ставок с нами надолго, инвесторы получат высокую надежную и повышенную доходность на протяжении длительного периода.

М.Видео заметно улучшает операционные метрики и долговую нагрузку, что позволяет агентствам удерживать высокие рейтинги. Новый выпуск крайне интересен в текущей ситуации, чем я и воспользуюсь. Планирую поучаствовать в размещении, сбор заявок на который стартует уже 14 августа 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Мы с вами ранее неоднократно разбирали результаты компании, выделяя устойчивую бизнес модель Группы. Это позволило мне осуществить ряд точечных покупок облигаций М.Видео, и сегодня я решил еще раз вернуться к этой идее, по пути разобрав новый облигационный выпуск.

Но начать я хотел с новости о полном погашении 07 августа облигаций МВ ФИНАНС 001Р-02 на 9 млрд рублей. Их то я как раз и набирал себе в портфель. М.Видео осуществила все выплаты за счёт положительного операционного потока и не привлекала заёмные денежные средства.

С операционным потоком у компании все в порядке. В первом квартале М.Видео показала двузначный рост GMV. При этом онлайн продажи достигли 98 млрд рублей или 75% всего GMV. А что самое главное, показатель NetDebt/EBITDA на конец квартала оказался гораздо ниже, чем годом ранее. Компания ожидает его дальнейшего снижения к концу 2024 года. Именно это позволяет уверенно удерживать облигации эмитента.

💬Рейтинговые агентства также отмечают финансовую стабильность группы. АКРА подтвердила рейтинг на уровне A(RU) «Позитивный», ЭкспертРА на уровне ruA «Стабильный».

Теперь давайте пробежимся по доступным выпускам облигаций и новому готовящемуся. Итак, на текущий момент доступно два выпуска облигаций: МВ ФИНАНС 001Р-03 с эффективной доходностью к погашению к 22 июля 2025 года в 21,8% и МВ ФИНАНС 001Р-04 с доходностью к погашению к 17 апреля 2026 года примерно в 20% и переменным купоном в 13,05%.

💡Теперь о новом выпуске. Это биржевые облигации МВ ФИНАНС 001Р-05 с плавающей ставкой и датой погашения через 2 года. Привязана она будет к ключевой ставке ЦБ + премия в размере не более 425 б. п. Эффективная доходность на старте может достигать шикарные 22,25%. А если учесть, что период высоких ставок с нами надолго, инвесторы получат высокую надежную и повышенную доходность на протяжении длительного периода.

М.Видео заметно улучшает операционные метрики и долговую нагрузку, что позволяет агентствам удерживать высокие рейтинги. Новый выпуск крайне интересен в текущей ситуации, чем я и воспользуюсь. Планирую поучаствовать в размещении, сбор заявок на который стартует уже 14 августа 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мосгорломбард - устойчивость к экономическим циклам

В свете бурного роста цен на золото на мировых товарных биржах я не мог пройти мимо операционного отчета Мосгорломбарда за 7 месяцев 2024 года.

Итак, выручка увеличилась более чем в 4 раза до 3,4 млрд рублей. Сильные результаты были достигнуты как за счет расширения клиентской базы, так и положительной динамики по ресейл направлению. Рост на рынке золота также внес свою лепту.

Ломбардный бизнес отличается слабой зависимостью от экономических циклов и даже при высокой ключевой ставке Центробанка, компания продолжает демонстрировать значительный рост своих показателей.

Более того, в условиях роста ключевой ставки коммерческие банки ужесточают условия выдачи кредитов, что приводит к увеличению спроса на услуги ломбардов. Ломбарды предоставляют возможность быстрого получения денежных средств без сложных процедур проверки кредитной истории и других требований, которые предъявляются банками.

На выходных в «Российской газете» вышло интервью Алексея Заботкина, где зампред Центробанка не исключил варианта повышения ключевой ставки до 20% и даже выше. Это, в свою очередь, приведет к тому, что коммерческие банки будут вынуждены еще сильнее ужесточить условия выдачи потребительских кредитов.

Совокупный портфель, включающий в себя залоговые займы по ломбардному направлению и товарные остатки в ресейле, увеличился более чем на 60% до 1,2 млрд рублей.

Важно отметить, что количество товаров, находящихся в портфеле более 90 дней, уменьшилось с 34% до 13%. Это указывает на то, что все больше клиентов выкупают свои залоги, что способствует стабильному росту процентных доходов компании.

Кстати, коллеги из инвестбанков Синара и Цифра Брокер считают, что апсайд в акциях Мосгорломбарда составляет 36% на горизонте 12 месяцев. Они установили целевую цену для бумаг на уровне 3,5 руб. и 3,58 руб. соответственно. Ну а мы в сухом остатке получаем сильный операционный отчет Мосгорломбарда и благоприятную рыночную конъюнктуру.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В свете бурного роста цен на золото на мировых товарных биржах я не мог пройти мимо операционного отчета Мосгорломбарда за 7 месяцев 2024 года.

Итак, выручка увеличилась более чем в 4 раза до 3,4 млрд рублей. Сильные результаты были достигнуты как за счет расширения клиентской базы, так и положительной динамики по ресейл направлению. Рост на рынке золота также внес свою лепту.

Ломбардный бизнес отличается слабой зависимостью от экономических циклов и даже при высокой ключевой ставке Центробанка, компания продолжает демонстрировать значительный рост своих показателей.

Более того, в условиях роста ключевой ставки коммерческие банки ужесточают условия выдачи кредитов, что приводит к увеличению спроса на услуги ломбардов. Ломбарды предоставляют возможность быстрого получения денежных средств без сложных процедур проверки кредитной истории и других требований, которые предъявляются банками.

На выходных в «Российской газете» вышло интервью Алексея Заботкина, где зампред Центробанка не исключил варианта повышения ключевой ставки до 20% и даже выше. Это, в свою очередь, приведет к тому, что коммерческие банки будут вынуждены еще сильнее ужесточить условия выдачи потребительских кредитов.

Совокупный портфель, включающий в себя залоговые займы по ломбардному направлению и товарные остатки в ресейле, увеличился более чем на 60% до 1,2 млрд рублей.

Важно отметить, что количество товаров, находящихся в портфеле более 90 дней, уменьшилось с 34% до 13%. Это указывает на то, что все больше клиентов выкупают свои залоги, что способствует стабильному росту процентных доходов компании.

Кстати, коллеги из инвестбанков Синара и Цифра Брокер считают, что апсайд в акциях Мосгорломбарда составляет 36% на горизонте 12 месяцев. Они установили целевую цену для бумаг на уровне 3,5 руб. и 3,58 руб. соответственно. Ну а мы в сухом остатке получаем сильный операционный отчет Мосгорломбарда и благоприятную рыночную конъюнктуру.

❗️Не является инвестиционной рекомендацией

ИнвестТема

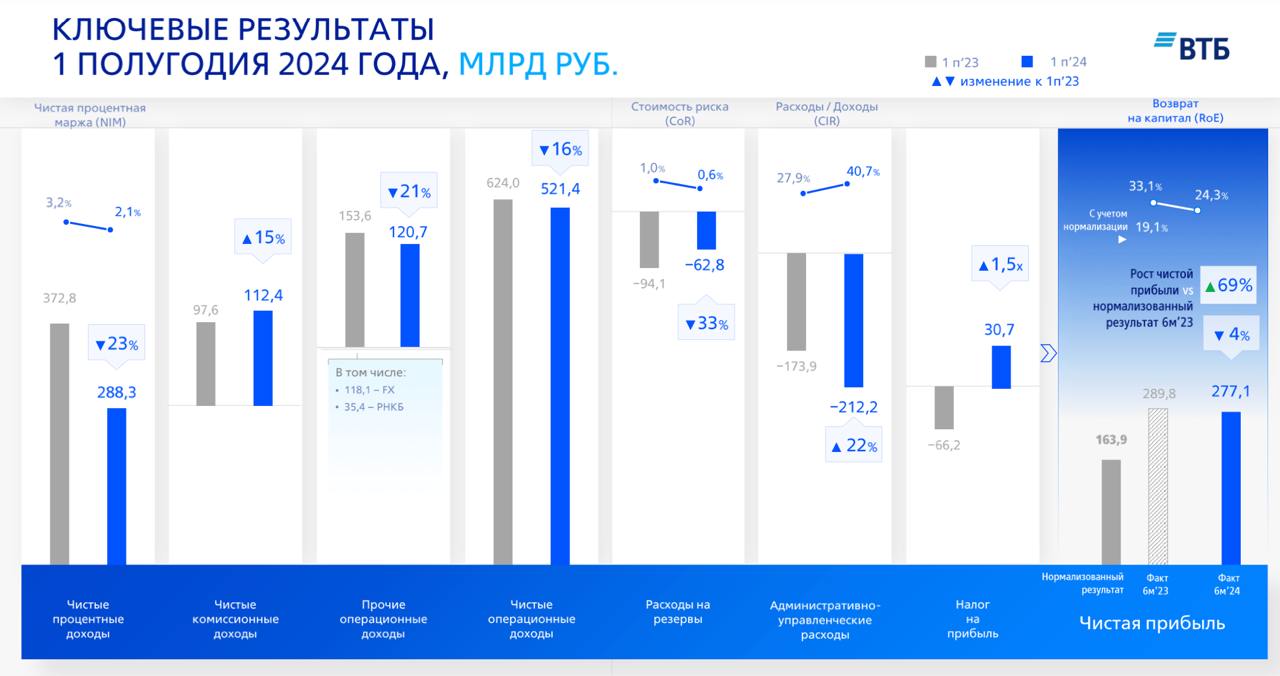

ВТБ - зачем покупать акции банка?

По данным ЦБ, чистая прибыль банковского сектора продолжает стагнировать. Только за июнь она упала на 12% месяц к месяцу. На показатель влияют разовые факторы некоторых банков и высокая процентная ставка, которая оказывает давление на чистую процентную маржу. Сегодня разбираемся с ВТБ и его отчетом за первое полугодие 2024 года.

Итак, чистые процентные доходы банка сократились на 23% до 288,3 млрд рублей. При этом вышеупомянутая маржа также снизилась с 3,2% до 2,1%. Как я и говорил, высокая ставка драйвит расходную часть. Процентные расходы увеличились за период в 2,5 раза до 1,5 трлн рублей. И это я не беру во внимание отмену льготной ипотеки с июля. Я прогнозирую падение доходов и далее, во втором полугодии.

Чистые комиссионные доходы выросли на 15% до 112,4 млрд рублей. Неплохая динамика если сравнивать с другими банками, но достаточно ли этого? Это риторический вопрос, если что. В первом полугодии 2024 года ВТБ сократил и резервы под кредитные убытки на 33,3% до 62,8 млрд рублей при одновременно снижении стоимости риска CoR до 0,6%.

Но даже это не позволило банку выйти в плюс по чистой прибыли. В итоге она сократилась на 4% до 277,1 млрд рублей. Причина такой динамики кроется в росте расходов на обесценение основных средств, нематериальных активов, прочих операционных расходов и расходов на персонал на 22% до 212,2 млрд рублей.

Несмотря на синергетический эффект от присоединения Открытия (более 1,6 млн клиентов банка Открытие перешли в ВТБ в ходе интеграции), ВТБ не в силах порадовать своих акционеров улучшением динамики основных финансовых показателей. Может дивидендами банк порадует нас?

Ранее первый зампред правления банка Дмитрий Пьянов заявил, что ВТБ заинтересован в выплате дивидендов за 2024 год. Одними обещаниями сыт не будешь. Общий норматив достаточности капитала Н20.0 остался на уровне прошлого года и составил 9,5%, при росте до 13,9% у Сбербанка. Так что выплат по итогам 2024 году я точно не жду.

В целом отчет банка за первое полугодие неплохой. Даже с учетом высокого ключа, ВТБ справляется с нагрузкой и держит показатели на приемлемом уровне. Только вот драйверов к их росту нет, и не появится до конца года, что будет давить на котировки банка. Ну и мой традиционный паттерн - «Зачем покупать ВТБ, когда на рынке есть более интересные имена, такие как Сбер, Тинькофф или Банк Санкт-Петербург?».

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным ЦБ, чистая прибыль банковского сектора продолжает стагнировать. Только за июнь она упала на 12% месяц к месяцу. На показатель влияют разовые факторы некоторых банков и высокая процентная ставка, которая оказывает давление на чистую процентную маржу. Сегодня разбираемся с ВТБ и его отчетом за первое полугодие 2024 года.

Итак, чистые процентные доходы банка сократились на 23% до 288,3 млрд рублей. При этом вышеупомянутая маржа также снизилась с 3,2% до 2,1%. Как я и говорил, высокая ставка драйвит расходную часть. Процентные расходы увеличились за период в 2,5 раза до 1,5 трлн рублей. И это я не беру во внимание отмену льготной ипотеки с июля. Я прогнозирую падение доходов и далее, во втором полугодии.

Чистые комиссионные доходы выросли на 15% до 112,4 млрд рублей. Неплохая динамика если сравнивать с другими банками, но достаточно ли этого? Это риторический вопрос, если что. В первом полугодии 2024 года ВТБ сократил и резервы под кредитные убытки на 33,3% до 62,8 млрд рублей при одновременно снижении стоимости риска CoR до 0,6%.

Но даже это не позволило банку выйти в плюс по чистой прибыли. В итоге она сократилась на 4% до 277,1 млрд рублей. Причина такой динамики кроется в росте расходов на обесценение основных средств, нематериальных активов, прочих операционных расходов и расходов на персонал на 22% до 212,2 млрд рублей.

Несмотря на синергетический эффект от присоединения Открытия (более 1,6 млн клиентов банка Открытие перешли в ВТБ в ходе интеграции), ВТБ не в силах порадовать своих акционеров улучшением динамики основных финансовых показателей. Может дивидендами банк порадует нас?

Ранее первый зампред правления банка Дмитрий Пьянов заявил, что ВТБ заинтересован в выплате дивидендов за 2024 год. Одними обещаниями сыт не будешь. Общий норматив достаточности капитала Н20.0 остался на уровне прошлого года и составил 9,5%, при росте до 13,9% у Сбербанка. Так что выплат по итогам 2024 году я точно не жду.

В целом отчет банка за первое полугодие неплохой. Даже с учетом высокого ключа, ВТБ справляется с нагрузкой и держит показатели на приемлемом уровне. Только вот драйверов к их росту нет, и не появится до конца года, что будет давить на котировки банка. Ну и мой традиционный паттерн - «Зачем покупать ВТБ, когда на рынке есть более интересные имена, такие как Сбер, Тинькофф или Банк Санкт-Петербург?».

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Почему инвесторы теряют веру в Globaltrans?

Globaltrans стал одним из основных аутсайдеров фондового рынка в первом полугодии. Насколько обоснован пессимизм инвесторов и будет ли компания проводить делистинг депозитарных расписок? Давайте разбираться.

Компания успешно завершила процесс редомициляции в Абу-Даби в феврале, что вызвало надежды акционеров на скорую выплату дивидендов. В середине апреля IR-директор Михаил Перестюк подчеркнул уважение компании к миноритариям и недопустимость ситуации, когда инвесторы в зарубежном периметре получают дивиденды, а в российском — нет.

В июне США ввели санкции в отношении НРД, после чего инвесторы стали быстро избавляться от расписок Globaltrans, поскольку шансы на выплату дивидендов в ближайшие месяцы практически улетучились. Сама компания продолжает ограничиваться дежурными фразами о том, что активно работает над устранением технических трудностей, которые не позволяют распределять прибыль.

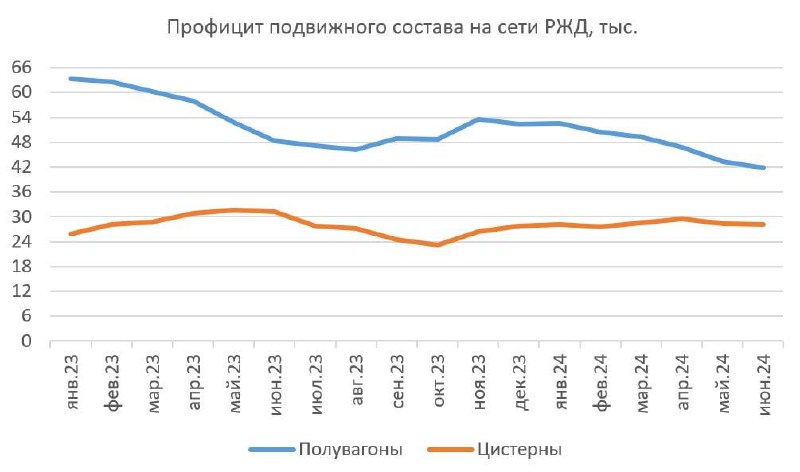

Конъюнктура на рынке ж/д перевозок также не добавляет оптимизма инвесторам. Погрузка на сети РЖД в первой половине 2024 года сократилась на 3% до 600,3 млн тонн. Одной из основных причин этого является снижение экспортных цен на уголь, что приводит к уменьшению объемов его отгрузки. В декабре 2023 года представители РЖД заявили о планах увеличить объем погрузки в следующем году на 1,7%. Однако, учитывая текущую ситуацию с «заторами» на Восточном полигоне, достижение этой цели может оказаться сложной задачей.

На сети РЖД наблюдается постепенное снижение профицита полувагонов, что положительно влияет на сохранение высоких арендных ставок. Несмотря на то, что текущие ставки на 10% ниже показателей начала года, они все еще обеспечивают операторам возможность работы с высокой маржинальностью. При этом в сегменте цистерн, на который приходится почти 30% бизнеса Globaltrans, профицит растет, что может привести к снижению ставок аренды.

На российском фондовом рынке циркулируют слухи о том, что Globaltrans может последовать примеру Polymetal и провести делистинг своих ценных бумаг. Хотя полностью исключить такие риски нельзя, стоит отметить, что все активы ж/д оператора находятся в России, в отличие от золотодобытчика, который продал свой российский бизнес.

Globaltrans будет сложно обновить прошлогодние рекордные результаты в этом году. Ситуация с выплатой дивидендов остается неопределенной, что нервирует инвесторов. Поэтому я предпочитаю держаться от компании подальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Globaltrans стал одним из основных аутсайдеров фондового рынка в первом полугодии. Насколько обоснован пессимизм инвесторов и будет ли компания проводить делистинг депозитарных расписок? Давайте разбираться.

Компания успешно завершила процесс редомициляции в Абу-Даби в феврале, что вызвало надежды акционеров на скорую выплату дивидендов. В середине апреля IR-директор Михаил Перестюк подчеркнул уважение компании к миноритариям и недопустимость ситуации, когда инвесторы в зарубежном периметре получают дивиденды, а в российском — нет.

В июне США ввели санкции в отношении НРД, после чего инвесторы стали быстро избавляться от расписок Globaltrans, поскольку шансы на выплату дивидендов в ближайшие месяцы практически улетучились. Сама компания продолжает ограничиваться дежурными фразами о том, что активно работает над устранением технических трудностей, которые не позволяют распределять прибыль.

Конъюнктура на рынке ж/д перевозок также не добавляет оптимизма инвесторам. Погрузка на сети РЖД в первой половине 2024 года сократилась на 3% до 600,3 млн тонн. Одной из основных причин этого является снижение экспортных цен на уголь, что приводит к уменьшению объемов его отгрузки. В декабре 2023 года представители РЖД заявили о планах увеличить объем погрузки в следующем году на 1,7%. Однако, учитывая текущую ситуацию с «заторами» на Восточном полигоне, достижение этой цели может оказаться сложной задачей.

На сети РЖД наблюдается постепенное снижение профицита полувагонов, что положительно влияет на сохранение высоких арендных ставок. Несмотря на то, что текущие ставки на 10% ниже показателей начала года, они все еще обеспечивают операторам возможность работы с высокой маржинальностью. При этом в сегменте цистерн, на который приходится почти 30% бизнеса Globaltrans, профицит растет, что может привести к снижению ставок аренды.

На российском фондовом рынке циркулируют слухи о том, что Globaltrans может последовать примеру Polymetal и провести делистинг своих ценных бумаг. Хотя полностью исключить такие риски нельзя, стоит отметить, что все активы ж/д оператора находятся в России, в отличие от золотодобытчика, который продал свой российский бизнес.

Globaltrans будет сложно обновить прошлогодние рекордные результаты в этом году. Ситуация с выплатой дивидендов остается неопределенной, что нервирует инвесторов. Поэтому я предпочитаю держаться от компании подальше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ростехнадзор против ЮГК и неприятный сюрприз по инфляции

В середине недели индекс Мосбиржи превысил отметку 2900 пунктов, но радость инвесторов была недолгой из-за коррекционного укрепления рубля, которое усилило продажи акций экспортеров.

Интер РАО отчиталась по МСФО за 6 мес. 2024 года, сообщив о росте выручки и чистой прибыли на 10,7% и 17,2% соответственно. Расходная часть растет быстрее выручки, однако гигантская кубышка и высокие процентные ставки по депозитам сгенерировали для компании почти 41 млрд рублей процентных доходов, что с лихвой покрыло увеличение издержек. Интер РАО – бенефициар высокой ключевой ставки ЦБ, однако распределение лишь четверти прибыли не позволяет инвесторам рассчитывать на внушительные дивиденды.

Отчетность Ростелекома за первое полугодие вышла без сюрпризов – выручка растет примерно на уровне инфляции, а чистый долг растет вдвое быстрее. В текущем квартале компании придется рефинансировать 31% своих обязательств под более высокий процент, что приведет к увеличению затрат на обслуживание долга и отрицательно повлияет на чистую прибыль, являющуюся основой для выплаты дивидендов. Сегмент ЦОД и облачных услуг готовится к IPO, но руководство пока не раскрывает деталей предстоящего размещения.

Ростехнадзор планирует ограничить добычу ЮГК на активах в Челябинской области сроком до 90 дней. ЮГК на бирже меньше года, но эмитент часто мелькает в новостных сводках, причем преимущественно с негативными заголовками. То компания сокращает добычу по итогам 2023 года вместо первоначальных обещаний сохранить стабильное производство драгметалла, то рассказывает на конференц-звонке, что пока не рассматривает возможность допэмиссии и через пару дней анонсирует допку, теперь же у компании возникли проблемы с Ростехнадзором.

Росстат представил традиционные еженедельные данные об уровне инфляции, отметив увеличение индекса потребительских цен на 0,05%. В годовом исчислении инфляция остается в районе 9%. Обычно в августе происходит сезонное снижение цен, но в этом году ситуация несколько отличается. Пока что рано делать окончательные выводы, однако, учитывая текущую динамику цен, нельзя исключать сценарий повышения ключевой ставки Центробанком 13 сентября.

Совкомбанк сегодня отчитается за первое полугодие и проведет конференц-звонок, где может понизить прогноз по чистой прибыли на этот год ввиду недавнего роста ключевой ставки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В середине недели индекс Мосбиржи превысил отметку 2900 пунктов, но радость инвесторов была недолгой из-за коррекционного укрепления рубля, которое усилило продажи акций экспортеров.

Интер РАО отчиталась по МСФО за 6 мес. 2024 года, сообщив о росте выручки и чистой прибыли на 10,7% и 17,2% соответственно. Расходная часть растет быстрее выручки, однако гигантская кубышка и высокие процентные ставки по депозитам сгенерировали для компании почти 41 млрд рублей процентных доходов, что с лихвой покрыло увеличение издержек. Интер РАО – бенефициар высокой ключевой ставки ЦБ, однако распределение лишь четверти прибыли не позволяет инвесторам рассчитывать на внушительные дивиденды.

Отчетность Ростелекома за первое полугодие вышла без сюрпризов – выручка растет примерно на уровне инфляции, а чистый долг растет вдвое быстрее. В текущем квартале компании придется рефинансировать 31% своих обязательств под более высокий процент, что приведет к увеличению затрат на обслуживание долга и отрицательно повлияет на чистую прибыль, являющуюся основой для выплаты дивидендов. Сегмент ЦОД и облачных услуг готовится к IPO, но руководство пока не раскрывает деталей предстоящего размещения.

Ростехнадзор планирует ограничить добычу ЮГК на активах в Челябинской области сроком до 90 дней. ЮГК на бирже меньше года, но эмитент часто мелькает в новостных сводках, причем преимущественно с негативными заголовками. То компания сокращает добычу по итогам 2023 года вместо первоначальных обещаний сохранить стабильное производство драгметалла, то рассказывает на конференц-звонке, что пока не рассматривает возможность допэмиссии и через пару дней анонсирует допку, теперь же у компании возникли проблемы с Ростехнадзором.

Росстат представил традиционные еженедельные данные об уровне инфляции, отметив увеличение индекса потребительских цен на 0,05%. В годовом исчислении инфляция остается в районе 9%. Обычно в августе происходит сезонное снижение цен, но в этом году ситуация несколько отличается. Пока что рано делать окончательные выводы, однако, учитывая текущую динамику цен, нельзя исключать сценарий повышения ключевой ставки Центробанком 13 сентября.

Совкомбанк сегодня отчитается за первое полугодие и проведет конференц-звонок, где может понизить прогноз по чистой прибыли на этот год ввиду недавнего роста ключевой ставки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

X5 Group - успешный отчет в непростых условиях

В периоды высокой инфляции одним из защитных секторов для инвесторов является фудритейл, и свежий финансовый отчет X5 Group за первую половину 2024 года предоставляет отличную возможность для детального анализа ключевых показателей компании.

Итак, выручка компании увеличилась на 26,1% до 1,9 трлн рублей. Компания уверенно наращивает свою рыночную долю как за счет открытия новых магазинов, так и за счет увеличения трафика в зрелых торговых точках, что указывает на эффективную бизнес-модель, поскольку слабый трафик является головной болью для большинства ритейлеров.

Необходимо подчеркнуть, что сопоставимые продажи увеличились на 14,9%, что свидетельствует о сильном органическом развитии бизнеса, так как уровень продовольственной инфляции в отчётном периоде составил около 9%.

Анализируя отраслевые обзоры INFOLine, можно сделать вывод, что наиболее динамично развивающимися сегментами в фудритейле являются магазины у дома, жесткие дискаунтеры и E-Grocery. Х5 следует рыночным трендам, что позволяет добиваться неплохих результатов. Точнее так - X5 Group этот самый тренд и задает.

Несмотря на сложную ситуацию на рынке труда, компания успешно удерживает затраты на персонал на уровне 8,4% от выручки. В целом компания строго контролирует свои издержки и не переходит планку 18% от выручки, что выгодно отличает ее от конкурентов. Финансовые метрики также приятно удивили. Чистая прибыль выросла на 43,4% до 59,4 млрд рублей, при увеличении маржинальности до 3,2%.

В текущих условиях жесткой монетарной политики Центробанка, я не могу игнорировать вопрос долговой нагрузки. Если взять сухие цифры, то показатель Чистый долг/EBITDA сократился до уровня 0,7х, что вполне приемлемо. Это еще один плюс в копилку.

В настоящее время X5 занимается сбором заявок от владельцев депозитарных расписок X5 Retail Group N.V. для последующего распределения акций ПАО Корпоративный центр ИКС 5. Распределение будет проходить в соотношении 1:1, а окончание процедуры запланировано на сентябрь.

X5 Group является одним из немногих эмитентов на фондовом рынке, который стабильно показывает высокие результаты. Согласно предварительным данным, начало торгов акциями после редомициляции запланировано ориентировочно на октябрь. Это событие вызывает большой интерес, учитывая, что у компании есть потенциальная опция выкупа бумаг нерезидентов с дисконтом, что позволит раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В периоды высокой инфляции одним из защитных секторов для инвесторов является фудритейл, и свежий финансовый отчет X5 Group за первую половину 2024 года предоставляет отличную возможность для детального анализа ключевых показателей компании.

Итак, выручка компании увеличилась на 26,1% до 1,9 трлн рублей. Компания уверенно наращивает свою рыночную долю как за счет открытия новых магазинов, так и за счет увеличения трафика в зрелых торговых точках, что указывает на эффективную бизнес-модель, поскольку слабый трафик является головной болью для большинства ритейлеров.

Необходимо подчеркнуть, что сопоставимые продажи увеличились на 14,9%, что свидетельствует о сильном органическом развитии бизнеса, так как уровень продовольственной инфляции в отчётном периоде составил около 9%.

Анализируя отраслевые обзоры INFOLine, можно сделать вывод, что наиболее динамично развивающимися сегментами в фудритейле являются магазины у дома, жесткие дискаунтеры и E-Grocery. Х5 следует рыночным трендам, что позволяет добиваться неплохих результатов. Точнее так - X5 Group этот самый тренд и задает.

Несмотря на сложную ситуацию на рынке труда, компания успешно удерживает затраты на персонал на уровне 8,4% от выручки. В целом компания строго контролирует свои издержки и не переходит планку 18% от выручки, что выгодно отличает ее от конкурентов. Финансовые метрики также приятно удивили. Чистая прибыль выросла на 43,4% до 59,4 млрд рублей, при увеличении маржинальности до 3,2%.

В текущих условиях жесткой монетарной политики Центробанка, я не могу игнорировать вопрос долговой нагрузки. Если взять сухие цифры, то показатель Чистый долг/EBITDA сократился до уровня 0,7х, что вполне приемлемо. Это еще один плюс в копилку.

В настоящее время X5 занимается сбором заявок от владельцев депозитарных расписок X5 Retail Group N.V. для последующего распределения акций ПАО Корпоративный центр ИКС 5. Распределение будет проходить в соотношении 1:1, а окончание процедуры запланировано на сентябрь.

X5 Group является одним из немногих эмитентов на фондовом рынке, который стабильно показывает высокие результаты. Согласно предварительным данным, начало торгов акциями после редомициляции запланировано ориентировочно на октябрь. Это событие вызывает большой интерес, учитывая, что у компании есть потенциальная опция выкупа бумаг нерезидентов с дисконтом, что позволит раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на бирже и немного теханализа

Торговую сессию пятницы рынок проводит с околонулевой динамикой по основным активам. Индекс Мосбиржи все еще держится выше отрисованного нами уровня поддержки на 2800 п., но сохраняет шансы на пробой его вниз.

Я взял на себя смелость отрисовать еще один промежуточный уровень поддержки на 2700 п. Будет ли поход к нему сейчас сказать сложно. С одной стороны, индикатор - индекс относительной силы RSI сигнализирует о перепроданности рынка, равно как и значительное отклонение от скользящей средней EMA65.

С другой - инвесторы должны учитывать сложную геополитическую обстановку. Идут бои на территории Российской Федерации, и расти рынку в такой обстановке все сложнее. Новые деньги инвесторы загружают на вклады и с опаской посматривают на заявления ЦБ о возможном повышении ключевой ставки.

Фундаментально многие компании также остаются под давление. Особенно это касается закредитованных компаний. МТС, ТМК, Система - одни из примеров. Отчеты также не способствуют росту. Вчера Совкомбанк и Черкизово отчитались о падении чистой прибыли, сегодня аналогичную динамику показали Совкомфлот и Распадская. Последняя вообще умудрилась уйти в убыток.

Стоит ли распродавать активы? Вопрос риторический. Мы с вами долгосрочные портфельные инвесторы, и наши стратегии лежат в иной плоскости. Мы работаем от лонга, поэтому продолжаем точечно искать перспективные идеи, ну а разбор отчетов нам в этом поможет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Торговую сессию пятницы рынок проводит с околонулевой динамикой по основным активам. Индекс Мосбиржи все еще держится выше отрисованного нами уровня поддержки на 2800 п., но сохраняет шансы на пробой его вниз.

Я взял на себя смелость отрисовать еще один промежуточный уровень поддержки на 2700 п. Будет ли поход к нему сейчас сказать сложно. С одной стороны, индикатор - индекс относительной силы RSI сигнализирует о перепроданности рынка, равно как и значительное отклонение от скользящей средней EMA65.

С другой - инвесторы должны учитывать сложную геополитическую обстановку. Идут бои на территории Российской Федерации, и расти рынку в такой обстановке все сложнее. Новые деньги инвесторы загружают на вклады и с опаской посматривают на заявления ЦБ о возможном повышении ключевой ставки.

Фундаментально многие компании также остаются под давление. Особенно это касается закредитованных компаний. МТС, ТМК, Система - одни из примеров. Отчеты также не способствуют росту. Вчера Совкомбанк и Черкизово отчитались о падении чистой прибыли, сегодня аналогичную динамику показали Совкомфлот и Распадская. Последняя вообще умудрилась уйти в убыток.