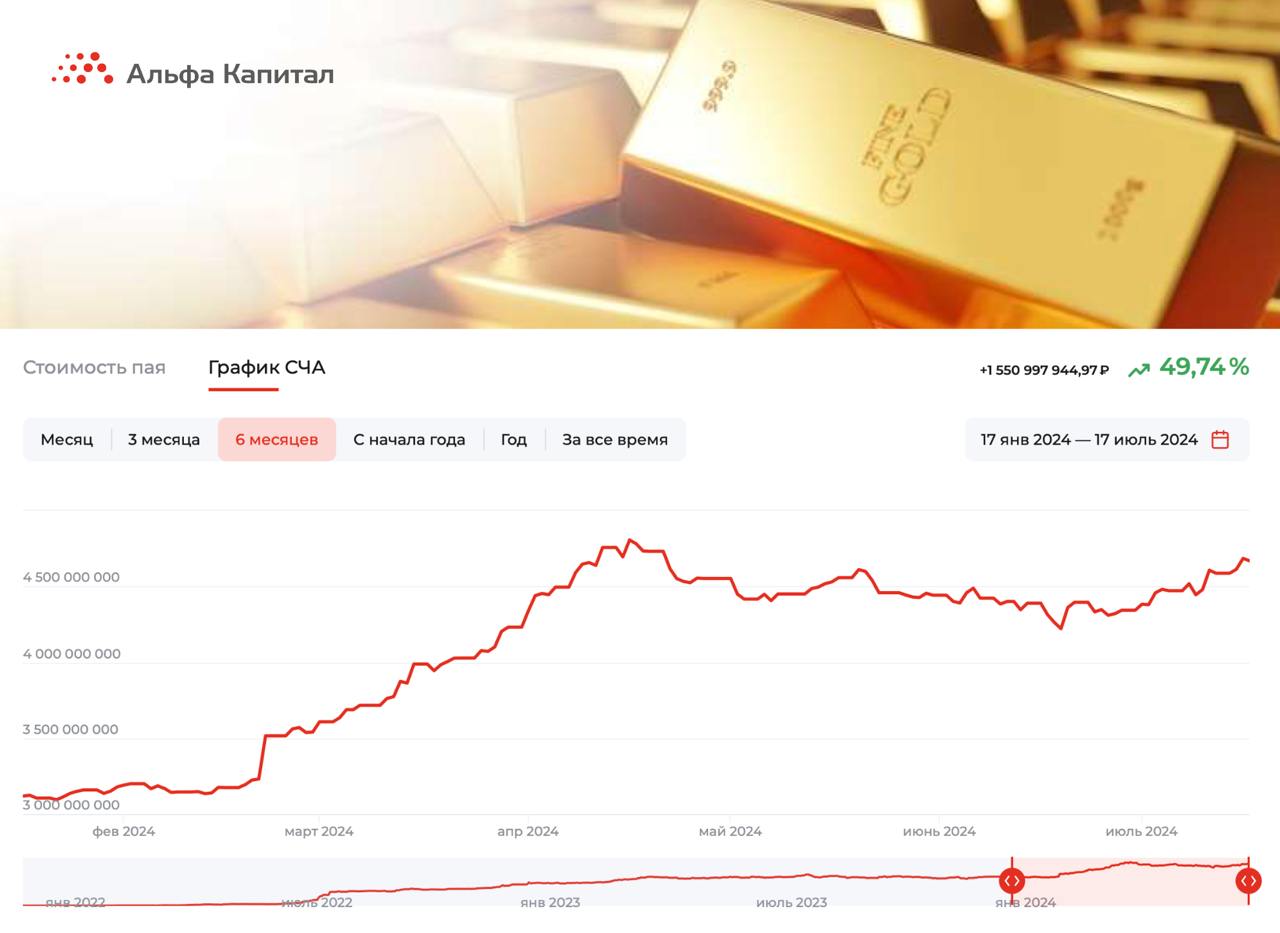

БПИФ «Альфа-Капитал Золото» - разбираемся в деталях

Цены на золото на этой неделе переписали исторический максимум и на этом фоне интересно взглянуть на инструменты, которые позволяют поучаствовать в ралли драгметалла. Одним из них является биржевой фонд «Альфа-Капитал Золото».

Данный фонд инвестирует непосредственно в физическое золото, которое хранится в Национальном клиринговом центре – дочерней компании Московской биржи. Это означает, что инвесторам не нужно беспокоиться о сохранности драгметалла или его товарном виде, как это бывает при инвестировании в золотые монеты или слитки.

Еще одним преимуществом фонда является низкий порог входа, составляющий всего 160 рублей за один пай. Это делает его доступным для широкого круга инвесторов и позволяет комфортно размещать свободную ликвидность на рынке драгоценных металлов.

Золото всегда называли мировой резервной валютой, и для России этот статус особенно актуален в свете недавней отмены биржевых торгов по доллару и евро из-за санкций. Необходимо подчеркнуть, что стоимость золота выражена в американской валюте, однако БПИФ номинирован в рублях и приобретает золото за рубли, что нивелирует инфраструктурные риски.

💬Пессимисты могут возразить: зачем покупать золото на хаях, если в любой момент может произойти сильная коррекция? В этом случае хочется спросить: а вы точно уверены, что желтый металл сейчас на максимумах?

По золоту формируется крайне благоприятный фундаментальный фон. Судите сами. Крупнейшие мировые Центробанки третий год подряд активно наращивают свои золотые запасы и сокращают долю американской валюты в своих резервах.

Геополитика на Ближнем Востоке никуда не исчезла с радаров инвесторов, и золото пользуется спросом в качестве защитного актива. Индекс доллара падает последние несколько недель на ожиданиях снижения процентных ставок в Соединенных Штатах, что также играет на руку покупателям золота.

В итоге мы получаем весьма интересный инструмент, который защищает капитал от девальвации рубля и позволяет поучаствовать в сильном фундаментальном тренде. Для диверсификации портфеля БПИФ «Альфа-Капитал Золото» #AKGD выглядят неплохо и, если вы размышляете о том, куда припарковать свободный кэш, возможно стоит повнимательней присмотреться к данному активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Цены на золото на этой неделе переписали исторический максимум и на этом фоне интересно взглянуть на инструменты, которые позволяют поучаствовать в ралли драгметалла. Одним из них является биржевой фонд «Альфа-Капитал Золото».

Данный фонд инвестирует непосредственно в физическое золото, которое хранится в Национальном клиринговом центре – дочерней компании Московской биржи. Это означает, что инвесторам не нужно беспокоиться о сохранности драгметалла или его товарном виде, как это бывает при инвестировании в золотые монеты или слитки.

Еще одним преимуществом фонда является низкий порог входа, составляющий всего 160 рублей за один пай. Это делает его доступным для широкого круга инвесторов и позволяет комфортно размещать свободную ликвидность на рынке драгоценных металлов.

Золото всегда называли мировой резервной валютой, и для России этот статус особенно актуален в свете недавней отмены биржевых торгов по доллару и евро из-за санкций. Необходимо подчеркнуть, что стоимость золота выражена в американской валюте, однако БПИФ номинирован в рублях и приобретает золото за рубли, что нивелирует инфраструктурные риски.

💬Пессимисты могут возразить: зачем покупать золото на хаях, если в любой момент может произойти сильная коррекция? В этом случае хочется спросить: а вы точно уверены, что желтый металл сейчас на максимумах?

По золоту формируется крайне благоприятный фундаментальный фон. Судите сами. Крупнейшие мировые Центробанки третий год подряд активно наращивают свои золотые запасы и сокращают долю американской валюты в своих резервах.

Геополитика на Ближнем Востоке никуда не исчезла с радаров инвесторов, и золото пользуется спросом в качестве защитного актива. Индекс доллара падает последние несколько недель на ожиданиях снижения процентных ставок в Соединенных Штатах, что также играет на руку покупателям золота.

В итоге мы получаем весьма интересный инструмент, который защищает капитал от девальвации рубля и позволяет поучаствовать в сильном фундаментальном тренде. Для диверсификации портфеля БПИФ «Альфа-Капитал Золото» #AKGD выглядят неплохо и, если вы размышляете о том, куда припарковать свободный кэш, возможно стоит повнимательней присмотреться к данному активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Разбор компании МТС и ее отчета за первый квартал 2024 года

Друзья, рад представить вам очередное видео с фрагментом вебинара от 18 июля, который я проводил для подписчиков ИнвестТема Premium. В нем я разобрал компанию МТС, выделил перспективы и риски, по пути изучив отчет компании по МСФО за первый квартал 2024 года.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=2X84pxVr9l4

Тайминги:

0:32 Ждем дивиденды обратно

1:26 Финансовые результаты

11:11 Мультипликаторы МТС

12:51 Целевые уровни

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Друзья, рад представить вам очередное видео с фрагментом вебинара от 18 июля, который я проводил для подписчиков ИнвестТема Premium. В нем я разобрал компанию МТС, выделил перспективы и риски, по пути изучив отчет компании по МСФО за первый квартал 2024 года.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=2X84pxVr9l4

Тайминги:

0:32 Ждем дивиденды обратно

1:26 Финансовые результаты

11:11 Мультипликаторы МТС

12:51 Целевые уровни

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Какие облигации выбрать в текущей ситуации?

Пока рынок акций штормит, на помощь инвесторам могут прийти облигации. Но не все выпуски интересны в моменте. На фоне последних заявлений со стороны первых лиц ЦБ, покупка облигаций с фиксированным купоном все больше кажется авантюрой, а значит имеет смысл посидеть в более безопасных бумагах.

Такие возможности дают флоатеры – облигации с переменным купоном с привязкой, как правило, к ключевой ставке или ставке RUONIA. Несмотря на кажущуюся безопасность, к выбору флоатера также стоит подходить весьма ответственно. Во-первых, здесь, как и в любых других долговых бумагах, присутствует кредитный риск. В условиях высоких ставок вероятность его реализации растет.

Во-вторых, для флоатеров весьма актуален риск ликвидности. Набор популярности таких бумаг начался примерно год назад. С такими выпусками стали выходить эмитенты абсолютно разнообразных рейтинговых групп. Большинство же инвесторов рассматривают флоатеры как временный инструмент, с помощью которого можно пересидеть смутные времена и вовремя переложиться в условные длинные ОФЗ.

Стоит помнить, что бумаги с плавающим купоном с рейтингом ниже AA- доступны только квалифицированным инвесторам, что существенно сужает круг покупателей-физлиц. У инвестфондов есть тоже ограничения по качеству бумаг, которые они могут покупать. Также стоит помнить, что объем выпуска у низкорейтинговых эмитентов относительно небольшой. Все это может привести к существенному изменению цены при развороте рынка.

💬А вот бумаги с высоким рейтингом и большим объемом, скорее всего, существенно не изменятся в цене. На графике котировки ОФЗ 29020 (так называемого нового образца).

Так что я бы обращал внимание на самые ликвидные бумаги. Например, ОФЗ 29020 (купон определяется как RUONIA ср. за текущий купонный период с задержкой 7 дней) или такие корпораты, как ЕврХол3P01 (купон определяется как ключевая ставка + 1,3% с задержкой 7 дней в течении купонного периода) или НорНикБ1P7 (купон определяется как ключевая ставка + 1.3% за 7 дней до начала купонного периода).

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пока рынок акций штормит, на помощь инвесторам могут прийти облигации. Но не все выпуски интересны в моменте. На фоне последних заявлений со стороны первых лиц ЦБ, покупка облигаций с фиксированным купоном все больше кажется авантюрой, а значит имеет смысл посидеть в более безопасных бумагах.

Такие возможности дают флоатеры – облигации с переменным купоном с привязкой, как правило, к ключевой ставке или ставке RUONIA. Несмотря на кажущуюся безопасность, к выбору флоатера также стоит подходить весьма ответственно. Во-первых, здесь, как и в любых других долговых бумагах, присутствует кредитный риск. В условиях высоких ставок вероятность его реализации растет.

Во-вторых, для флоатеров весьма актуален риск ликвидности. Набор популярности таких бумаг начался примерно год назад. С такими выпусками стали выходить эмитенты абсолютно разнообразных рейтинговых групп. Большинство же инвесторов рассматривают флоатеры как временный инструмент, с помощью которого можно пересидеть смутные времена и вовремя переложиться в условные длинные ОФЗ.

Стоит помнить, что бумаги с плавающим купоном с рейтингом ниже AA- доступны только квалифицированным инвесторам, что существенно сужает круг покупателей-физлиц. У инвестфондов есть тоже ограничения по качеству бумаг, которые они могут покупать. Также стоит помнить, что объем выпуска у низкорейтинговых эмитентов относительно небольшой. Все это может привести к существенному изменению цены при развороте рынка.

💬А вот бумаги с высоким рейтингом и большим объемом, скорее всего, существенно не изменятся в цене. На графике котировки ОФЗ 29020 (так называемого нового образца).

Так что я бы обращал внимание на самые ликвидные бумаги. Например, ОФЗ 29020 (купон определяется как RUONIA ср. за текущий купонный период с задержкой 7 дней) или такие корпораты, как ЕврХол3P01 (купон определяется как ключевая ставка + 1,3% с задержкой 7 дней в течении купонного периода) или НорНикБ1P7 (купон определяется как ключевая ставка + 1.3% за 7 дней до начала купонного периода).

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на рынке и немного теханализа

Четвертую торговую сессию к ряду Индекс Мосбиржи пытается развернуться. На помощь ему поспешили новости о планах властей Украины прекратить боевые действия с Россией путем мирных переговоров и выход Байдена из гонки за президентское кресло.

В этих новостях прекрасно все, кроме того, что они едва ли имеют отношение к нашему рынку. Во-первых, инвесторы слишком переоценивают "приход Трампа" в белый дом, во-вторых, слушать CNN или NYT неблагодарное дело.

📉Да и движение Индекса назвать разворотным у меня язык не поворачивается. Зона поддержки на 3000 - 3040 пп. была пробита еще 10 июля на хорошем импульсе. Сейчас отрисовывается ретест этой зоны, который может говорить о потенциале еще одной волны снижения. Ближайшей поддержкой выступает уровень 2800 п.

Хорошо бы увидеть поддержку со стороны фундаментала, но и тут у нас целый спектр проблем. Сезон корпоративной отчетности за полугодие стартовал. Северсталь вчера заявила о снижении чистой прибыли на 21%, по пути рекомендовав дивиденды всего в 2% доходности по кварталу. Прибыль Совкомбанка также схлопнулась в 2 раза по РСБУ, а Позитив вообще получил гигантский убыток в 4,4 ярда.

Со всем этим стоит разобраться подробнее, так что держим руку на пульсе. Снижение фин показателей и окончание дивидендного сезона остаются сдерживающими факторами. Может быть возврат в рынок этих самых дивидендов станет отправной точкой для разворота?…

Еще одной интересной новостью стал запуск Мосбиржей pre-IPO платформы MOEX START. Ей смогут воспользоваться небольшие и непубличные компании, предлагая свои акции инвесторам на внебиржевой рынке, с последующим листингом уже на самой Мосбирже. Там целый ворох компаний может появиться, тоже будем ковырять их. Боюсь, что некоторые придется ковырять палкой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Четвертую торговую сессию к ряду Индекс Мосбиржи пытается развернуться. На помощь ему поспешили новости о планах властей Украины прекратить боевые действия с Россией путем мирных переговоров и выход Байдена из гонки за президентское кресло.

В этих новостях прекрасно все, кроме того, что они едва ли имеют отношение к нашему рынку. Во-первых, инвесторы слишком переоценивают "приход Трампа" в белый дом, во-вторых, слушать CNN или NYT неблагодарное дело.

📉Да и движение Индекса назвать разворотным у меня язык не поворачивается. Зона поддержки на 3000 - 3040 пп. была пробита еще 10 июля на хорошем импульсе. Сейчас отрисовывается ретест этой зоны, который может говорить о потенциале еще одной волны снижения. Ближайшей поддержкой выступает уровень 2800 п.

Хорошо бы увидеть поддержку со стороны фундаментала, но и тут у нас целый спектр проблем. Сезон корпоративной отчетности за полугодие стартовал. Северсталь вчера заявила о снижении чистой прибыли на 21%, по пути рекомендовав дивиденды всего в 2% доходности по кварталу. Прибыль Совкомбанка также схлопнулась в 2 раза по РСБУ, а Позитив вообще получил гигантский убыток в 4,4 ярда.

Со всем этим стоит разобраться подробнее, так что держим руку на пульсе. Снижение фин показателей и окончание дивидендного сезона остаются сдерживающими факторами. Может быть возврат в рынок этих самых дивидендов станет отправной точкой для разворота?…

Еще одной интересной новостью стал запуск Мосбиржей pre-IPO платформы MOEX START. Ей смогут воспользоваться небольшие и непубличные компании, предлагая свои акции инвесторам на внебиржевой рынке, с последующим листингом уже на самой Мосбирже. Там целый ворох компаний может появиться, тоже будем ковырять их. Боюсь, что некоторые придется ковырять палкой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Сбербанк - долгожданные дивиденды

По данным ЦБ, ситуация в банковском секторе в первом полугодии 2024 года оставалась стабильной. Совокупная прибыль банков составила 1,82 трлн руб. Будучи «главным» банком страны, Сбер интересен с точки зрения инвестиций, поэтому сегодня решил разобрать его отчет по РПБУ за первое полугодие и дивиденды.

Итак, чистые процентные доходы компании за отчетный период выросли на 16,9% до 1,2 трлн рублей. Только за полугодие компании удалось зарабатывать на ЧПД больше триллиона, подтвердив статус лидера отрасли. Помогают ему в этом рост кредитного портфеля, его качества и увеличение объема работающих активов.

Чистые комиссионные доходы также растут. За период выросли на 9,7% до 353,8 млрд рублей. Ключевыми драйверами роста выступают эквайринг, доходы от торгового финансирования и документальных операций. Кол-во активных клиентов физических лиц перевалило за 109 млн человек, корпоративных клиентов за 3,2 млн. Чистая прибыль за полугодие также выросла на 1,1% до 768,7 млрд рублей.

Прибыльная бизнес модель сохраняется, равно как и дивидендная идея в Сбере. Банк с 2007 года выплатил своим акционерам 3,2 трлн рублей, 50% из которых улетело в пользу государства. Что, как ни это, является важнейшим элементом пополнения бюджета страны и последующей за этим соц поддержкой населения.

За 2023 год акционеры получили 33,3 рубля на акцию. Это рекордная сумма дивидендов при которой дивдоходность составила 10,5%. Ваш покорный слуга также получит на счет причитающуюся сумму. А что лучше всего сохраняет деньги? Правильно - реинвестирование, которым воспользуется большинство инвесторов.

В период нехватки денежной ликвидности на рынке, дивиденды Сбера пойдут на пользу. Инвесторы традиционно возвращают деньги в рынок, докупая, в том числе, и акции самого банка. Эти выплаты будут полезны и тем, кто направляет средства на личные нужны. Сбер в этом плане является стабильным генератором вышеупомянутой денежной ликвидности.

Ну а что до акций, то я все еще остаюсь адептом инвестирования в них. На просадках планирую докупать, по пути удерживая большую долю во всех портфелях.

❗️Не является инвестиционной рекомендацией

По данным ЦБ, ситуация в банковском секторе в первом полугодии 2024 года оставалась стабильной. Совокупная прибыль банков составила 1,82 трлн руб. Будучи «главным» банком страны, Сбер интересен с точки зрения инвестиций, поэтому сегодня решил разобрать его отчет по РПБУ за первое полугодие и дивиденды.

Итак, чистые процентные доходы компании за отчетный период выросли на 16,9% до 1,2 трлн рублей. Только за полугодие компании удалось зарабатывать на ЧПД больше триллиона, подтвердив статус лидера отрасли. Помогают ему в этом рост кредитного портфеля, его качества и увеличение объема работающих активов.

Чистые комиссионные доходы также растут. За период выросли на 9,7% до 353,8 млрд рублей. Ключевыми драйверами роста выступают эквайринг, доходы от торгового финансирования и документальных операций. Кол-во активных клиентов физических лиц перевалило за 109 млн человек, корпоративных клиентов за 3,2 млн. Чистая прибыль за полугодие также выросла на 1,1% до 768,7 млрд рублей.

Прибыльная бизнес модель сохраняется, равно как и дивидендная идея в Сбере. Банк с 2007 года выплатил своим акционерам 3,2 трлн рублей, 50% из которых улетело в пользу государства. Что, как ни это, является важнейшим элементом пополнения бюджета страны и последующей за этим соц поддержкой населения.

За 2023 год акционеры получили 33,3 рубля на акцию. Это рекордная сумма дивидендов при которой дивдоходность составила 10,5%. Ваш покорный слуга также получит на счет причитающуюся сумму. А что лучше всего сохраняет деньги? Правильно - реинвестирование, которым воспользуется большинство инвесторов.

В период нехватки денежной ликвидности на рынке, дивиденды Сбера пойдут на пользу. Инвесторы традиционно возвращают деньги в рынок, докупая, в том числе, и акции самого банка. Эти выплаты будут полезны и тем, кто направляет средства на личные нужны. Сбер в этом плане является стабильным генератором вышеупомянутой денежной ликвидности.

Ну а что до акций, то я все еще остаюсь адептом инвестирования в них. На просадках планирую докупать, по пути удерживая большую долю во всех портфелях.

❗️Не является инвестиционной рекомендацией

{kind=link}

YDEХ – реструктуризация наконец завершена

Сегодня, наконец, стартовали торги акциями Яндекса под новым тикером YDEX. По сути, это финальная точка долгой реструктуризации компании, неопределенность которой давила на котировки последние пару лет. Яндекс остался частной, независимой и публичной компанией, управлять которой продолжила нынешняя команда менеджеров.

Если резюмировать, то фундаментально Яндекс остается интересной историей. Во-первых, это все еще одна из самых крупных «акций роста» на российском рынке. В 2023 году выручка компании выросла на 53% при рентабельности по EBITDA 12,1%.

Во-вторых, после реструктуризации МКПАО сохранила почти весь бизнес Яндекса, за исключением четырех стартапов и дата-центра в Финляндии. По сути, остались ключевые и зарабатывающие бизнесы, которые генерят 99% выручки группы Яндекса. Есть и перспективные направления – автономный транспорт, облако, финтех и другие.

В-третьих, у компании больше нет преград для роста акций: как минимум, появилась российская прописка. Вообще Яндекс сегодня одна из самых высоко диверсифицированных компаний – на уровне Google и Amazon. Это позволяет лучше адаптироваться к изменениям на разных рынках.

Лично я смотрю на Яндекс крайне позитивно. Удерживаю его в портфеле с самой большой долей и рад завершению реструктуризации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сегодня, наконец, стартовали торги акциями Яндекса под новым тикером YDEX. По сути, это финальная точка долгой реструктуризации компании, неопределенность которой давила на котировки последние пару лет. Яндекс остался частной, независимой и публичной компанией, управлять которой продолжила нынешняя команда менеджеров.

Если резюмировать, то фундаментально Яндекс остается интересной историей. Во-первых, это все еще одна из самых крупных «акций роста» на российском рынке. В 2023 году выручка компании выросла на 53% при рентабельности по EBITDA 12,1%.

Во-вторых, после реструктуризации МКПАО сохранила почти весь бизнес Яндекса, за исключением четырех стартапов и дата-центра в Финляндии. По сути, остались ключевые и зарабатывающие бизнесы, которые генерят 99% выручки группы Яндекса. Есть и перспективные направления – автономный транспорт, облако, финтех и другие.

В-третьих, у компании больше нет преград для роста акций: как минимум, появилась российская прописка. Вообще Яндекс сегодня одна из самых высоко диверсифицированных компаний – на уровне Google и Amazon. Это позволяет лучше адаптироваться к изменениям на разных рынках.

Лично я смотрю на Яндекс крайне позитивно. Удерживаю его в портфеле с самой большой долей и рад завершению реструктуризации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Текущая ситуация на бирже

Индекс Мосбиржи демонстрирует небольшой, но устойчивый оптимизм в преддверии заседания Центробанка России. Согласно данным Росстата, уровень инфляции на неделе с 16 по 22 июля снизился до чуть ниже 9,1%. Это второй недельный рост показателя на 0,11%. Такая тенденция дает основания полагать, что ЦБ может повысить ключевую ставку менее чем на 2% на завтрашнем заседании. Однако, денежный рынок ожидает именно такого результата.

Ситуация в последний месяц напоминает выражение «хвост виляет собакой», когда денежный рынок резко поднял ставки и сигнализировал ЦБ о готовности к 18-ой ставке. Вопрос о том, стоит ли так сильно повышать ключ, остается открытым.

Индекс цен производителей, также известный как инфляция издержек, снижается уже четвертый месяц подряд. Это обычно является признаком того, что цены в экономике начинают снижаться. Если мы действительно проходим пик инфляции, то сильное повышение ключевой ставки может привести к острой необходимости быстрого ее снижения в 4 кв., чтобы избежать риска рецессии. Однако возникает вопрос: хочет ли ЦБ такой волатильности?

Неплохой спрос на этой неделе наблюдается в акциях АФК Системы, несмотря на значительный долг холдинга. Инвесторы обращают внимание на перспективу вывода на IPO 3-4 дочерних компаний в течение ближайших полутора лет.

В последние дни одним из лидеров роста среди голубых фишек стал Газпром, который ранее был сильно перепродан. Коррекция в акциях газового гиганта давно назрела, особенно учитывая умеренный рост цен на углеводороды. Однако некоторые инвесторы считают, что медвежий тренд уже переломлен, хотя я бы не спешил делать подобные выводы.

Новатэк отыграл умеренным снижением позитивную полугодовую финансовую отчетность. Рынок ждет новостей по проекту «Арктик СПГ-2», однако компания продолжает хранить молчание.

Акции ритейлера Ленты уверенно поднимаются в гору. Компания в ближайшие дни должна представить операционные показатели за 2 кв., и инвесторы рассчитывают на сильные результаты, основываясь на недавнем успешном отчёте Х5. Вероятно, здесь применима старая пословица: «Покупай на слухах, продавай на фактах».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи демонстрирует небольшой, но устойчивый оптимизм в преддверии заседания Центробанка России. Согласно данным Росстата, уровень инфляции на неделе с 16 по 22 июля снизился до чуть ниже 9,1%. Это второй недельный рост показателя на 0,11%. Такая тенденция дает основания полагать, что ЦБ может повысить ключевую ставку менее чем на 2% на завтрашнем заседании. Однако, денежный рынок ожидает именно такого результата.

Ситуация в последний месяц напоминает выражение «хвост виляет собакой», когда денежный рынок резко поднял ставки и сигнализировал ЦБ о готовности к 18-ой ставке. Вопрос о том, стоит ли так сильно повышать ключ, остается открытым.

Индекс цен производителей, также известный как инфляция издержек, снижается уже четвертый месяц подряд. Это обычно является признаком того, что цены в экономике начинают снижаться. Если мы действительно проходим пик инфляции, то сильное повышение ключевой ставки может привести к острой необходимости быстрого ее снижения в 4 кв., чтобы избежать риска рецессии. Однако возникает вопрос: хочет ли ЦБ такой волатильности?

Неплохой спрос на этой неделе наблюдается в акциях АФК Системы, несмотря на значительный долг холдинга. Инвесторы обращают внимание на перспективу вывода на IPO 3-4 дочерних компаний в течение ближайших полутора лет.

В последние дни одним из лидеров роста среди голубых фишек стал Газпром, который ранее был сильно перепродан. Коррекция в акциях газового гиганта давно назрела, особенно учитывая умеренный рост цен на углеводороды. Однако некоторые инвесторы считают, что медвежий тренд уже переломлен, хотя я бы не спешил делать подобные выводы.

Новатэк отыграл умеренным снижением позитивную полугодовую финансовую отчетность. Рынок ждет новостей по проекту «Арктик СПГ-2», однако компания продолжает хранить молчание.

Акции ритейлера Ленты уверенно поднимаются в гору. Компания в ближайшие дни должна представить операционные показатели за 2 кв., и инвесторы рассчитывают на сильные результаты, основываясь на недавнем успешном отчёте Х5. Вероятно, здесь применима старая пословица: «Покупай на слухах, продавай на фактах».

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

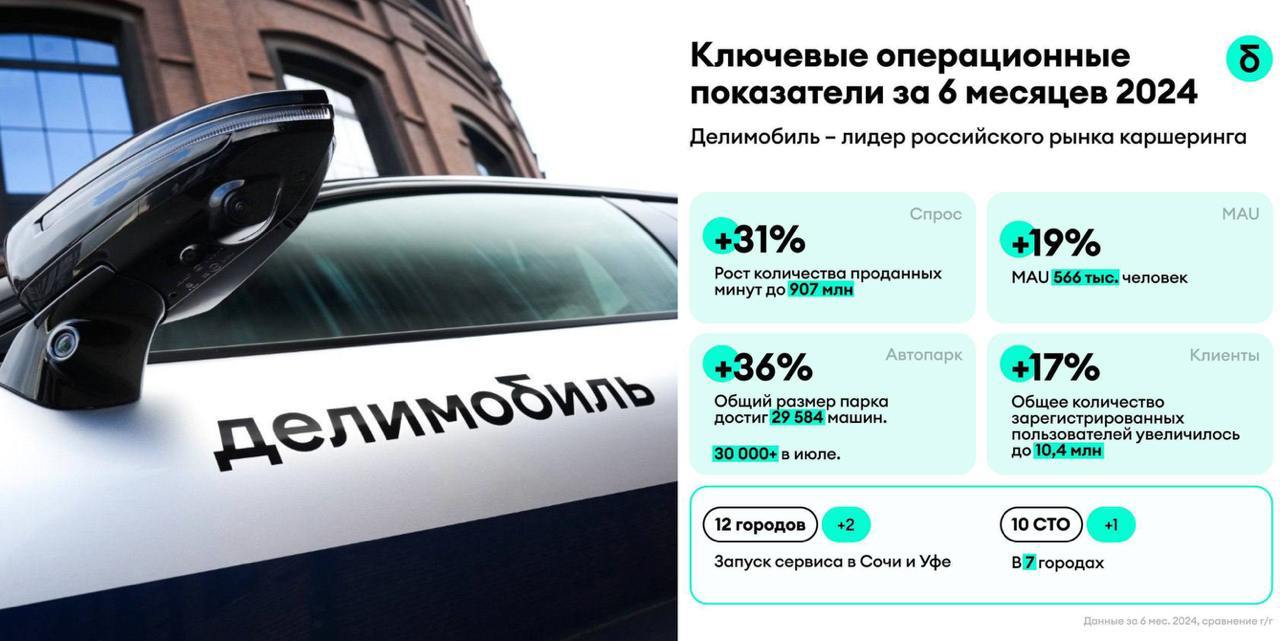

Операционный отчет Делимобиля - ожидание и реальность

Рост популярности каршеринга в России происходит за счет расширения аудитории пользователей, а также благодаря его использованию в качестве альтернативы личному авто и такси на фоне снижения их доступности. Рассмотрим перспективы Делимобиля сквозь призму операционного отчета за 6 месяцев 2024 года.

Итак, количество проданных минут за отчетный период выросло на 31% до 907 млн. Компания уверенно поддерживает высокие темпы роста и расширяет свою географию присутствия. В текущем году сервис был запущен в Сочи и Уфе, что позволило увеличить охват аудитории. В планах руководства стоит запуск сервиса в еще одном городе.

Автопарк компании увеличился на 36%, достигнув отметки в 30 тыс. автомобилей, что является наивысшим показателем среди российских сервисов каршеринга. Это позволяет компании обеспечивать высокую плотность покрытия в городах своего присутствия, что является одним из ключевых конкурентных преимуществ.

Количество зарегистрированных пользователей увеличилось на 17% до 10,4 млн человек. Рынок каршеринга в России активно растет, что обусловлено увеличением численности населения крупных городов и повышением стоимости услуг такси.

Зампред профсоюза «Таксист» Андрей Попков предупреждает, что поездки на такси к концу 2024 года могут подорожать на 30%. Это может стать дополнительным стимулом для роста спроса на услуги каршеринга. Отчет Делимобиля подтверждает эту тенденцию: количество активных пользователей сервиса увеличилось на 19% до 566 тыс. человек.

Динамичный рост каршеринга невозможен без развития сервисной инфраструктуры и в отчётном периоде компания запустила в столице крупнейшую станцию технического обслуживания (СТО) полного цикла. Мощность этой станции позволяет не только полностью удовлетворять собственные потребности компании, но и в будущем предоставлять площадку для обслуживания автопарка других каршеринговых компаний.

На сегодняшний день у компании уже функционируют 10 СТО в 7 городах присутствия. Во второй половине текущего года планируется открытие нескольких новых станций, что позволит снизить издержки и повысить операционную эффективность бизнеса.

Делимобиль продолжает придерживаться выбранной стратегии и выполняет ранее озвученные KPI. Первые цифры финансового отчета долетят до нас в августе и, учитывая положительную динамику операционки, можно предположить, что они будут сильными.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Рост популярности каршеринга в России происходит за счет расширения аудитории пользователей, а также благодаря его использованию в качестве альтернативы личному авто и такси на фоне снижения их доступности. Рассмотрим перспективы Делимобиля сквозь призму операционного отчета за 6 месяцев 2024 года.

Итак, количество проданных минут за отчетный период выросло на 31% до 907 млн. Компания уверенно поддерживает высокие темпы роста и расширяет свою географию присутствия. В текущем году сервис был запущен в Сочи и Уфе, что позволило увеличить охват аудитории. В планах руководства стоит запуск сервиса в еще одном городе.

Автопарк компании увеличился на 36%, достигнув отметки в 30 тыс. автомобилей, что является наивысшим показателем среди российских сервисов каршеринга. Это позволяет компании обеспечивать высокую плотность покрытия в городах своего присутствия, что является одним из ключевых конкурентных преимуществ.

Количество зарегистрированных пользователей увеличилось на 17% до 10,4 млн человек. Рынок каршеринга в России активно растет, что обусловлено увеличением численности населения крупных городов и повышением стоимости услуг такси.

Зампред профсоюза «Таксист» Андрей Попков предупреждает, что поездки на такси к концу 2024 года могут подорожать на 30%. Это может стать дополнительным стимулом для роста спроса на услуги каршеринга. Отчет Делимобиля подтверждает эту тенденцию: количество активных пользователей сервиса увеличилось на 19% до 566 тыс. человек.

Динамичный рост каршеринга невозможен без развития сервисной инфраструктуры и в отчётном периоде компания запустила в столице крупнейшую станцию технического обслуживания (СТО) полного цикла. Мощность этой станции позволяет не только полностью удовлетворять собственные потребности компании, но и в будущем предоставлять площадку для обслуживания автопарка других каршеринговых компаний.

На сегодняшний день у компании уже функционируют 10 СТО в 7 городах присутствия. Во второй половине текущего года планируется открытие нескольких новых станций, что позволит снизить издержки и повысить операционную эффективность бизнеса.

Делимобиль продолжает придерживаться выбранной стратегии и выполняет ранее озвученные KPI. Первые цифры финансового отчета долетят до нас в августе и, учитывая положительную динамику операционки, можно предположить, что они будут сильными.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Система - козырь в рукаве

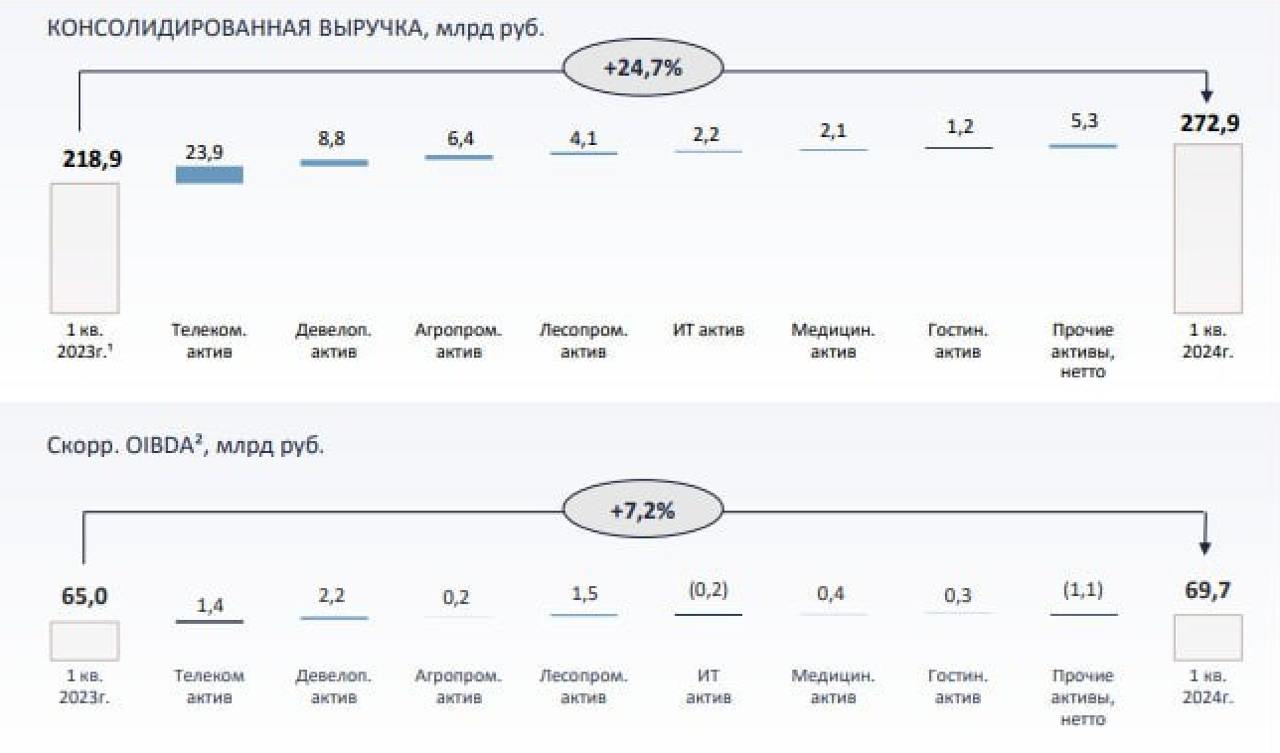

Акции компании в последние недели значительно потрепало. Коррекция рынка и растущий долг подкосили котировки, но все ли так плохо? У АФК в планах остается несколько потенциальных IPO, которые помогут раскрыть стоимость компании. Разберемся во всем, изучив отчет холдинга за 1 квартал 2024 года.

Консолидированная выручка LTM выросла на 24,7% до 1,1 трлн рублей. Лидер по темпам роста - Cosmos Hotel Group, который планирует выходить на IPO в ближайшее время. Выручка сегмента в первом квартале увеличилась на 68% до 2,9 млрд рублей, акцентируя внимание на бенефитах, которые получает компания в условиях роста турпохода внутри страны.

Больше всего денег (тут без изменений) приносит МТС, который мы с вами разбирали на днях. Телеком сегмент прибавил 23,9 млрд рублей из 54 ярдов общего прироста. Продолжил расти и Эталон с +8,8 млрд рублей на фоне рекордных продаж и росту средней стоимости квадратного метра. Степь также органически подрастает на 6,4 млрд.

Выручка Медси увеличилась на 2,1 млрд руб., а вот Биннофарм видимо вынесли за скобки, в раздел "прочие активы". В 1 квартале даже Сегежа показывает рост выручки на 4,1 млрд руб. При этом OIBDA от нее в этот раз также положительная, хоть и всего 1,5 ярда.

Видим, что все сегменты успешно завершили отчетный период, что характеризует холдинг, как успешного управленца. Однако это лишь выручка, а вот по чистой прибыли у нас проблема. ЧП за квартал составила всего 1,5 млрд рублей, против 16,5 млрд годом ранее. Сказывается рост стоимости обслуживания долга.

Чистые финансовые обязательства корпоративного центра выросли до 268,6 млрд руб. График погашения долга не радует, 30% кредитов, которые составляют 52% общего долга, будут гасится в 2024 году, еще 30% в 2025 году. Перекредитовываться придется по очень высоким ставкам. Они же усложняют жизнь компании, но в обойме остаются варианты для еще нескольких IPO, а ведь это основной драйвер для роста котировок.

Сейчас акции Системы оцениваются примерно на уровне стоимости публичных дочек, парочка успешных IPO может дать потенциал для переоценки на 20-25%. И не забываем, что переоцениваться могут и публичные дочки, которые сильно припали с максимумов на фоне коррекции всего рынка.

По итогам отчета отношение к активу не меняю, главная идея здесь не прибыль в моменте и даже не дивиденды, а переоценка дочек + еще несколько IPO. На горизонте года мы легко можем это увидеть. Считаю, что пока рано расставаться с акциями, порох для роста еще есть.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Акции компании в последние недели значительно потрепало. Коррекция рынка и растущий долг подкосили котировки, но все ли так плохо? У АФК в планах остается несколько потенциальных IPO, которые помогут раскрыть стоимость компании. Разберемся во всем, изучив отчет холдинга за 1 квартал 2024 года.

Консолидированная выручка LTM выросла на 24,7% до 1,1 трлн рублей. Лидер по темпам роста - Cosmos Hotel Group, который планирует выходить на IPO в ближайшее время. Выручка сегмента в первом квартале увеличилась на 68% до 2,9 млрд рублей, акцентируя внимание на бенефитах, которые получает компания в условиях роста турпохода внутри страны.

Больше всего денег (тут без изменений) приносит МТС, который мы с вами разбирали на днях. Телеком сегмент прибавил 23,9 млрд рублей из 54 ярдов общего прироста. Продолжил расти и Эталон с +8,8 млрд рублей на фоне рекордных продаж и росту средней стоимости квадратного метра. Степь также органически подрастает на 6,4 млрд.

Выручка Медси увеличилась на 2,1 млрд руб., а вот Биннофарм видимо вынесли за скобки, в раздел "прочие активы". В 1 квартале даже Сегежа показывает рост выручки на 4,1 млрд руб. При этом OIBDA от нее в этот раз также положительная, хоть и всего 1,5 ярда.

Видим, что все сегменты успешно завершили отчетный период, что характеризует холдинг, как успешного управленца. Однако это лишь выручка, а вот по чистой прибыли у нас проблема. ЧП за квартал составила всего 1,5 млрд рублей, против 16,5 млрд годом ранее. Сказывается рост стоимости обслуживания долга.

Чистые финансовые обязательства корпоративного центра выросли до 268,6 млрд руб. График погашения долга не радует, 30% кредитов, которые составляют 52% общего долга, будут гасится в 2024 году, еще 30% в 2025 году. Перекредитовываться придется по очень высоким ставкам. Они же усложняют жизнь компании, но в обойме остаются варианты для еще нескольких IPO, а ведь это основной драйвер для роста котировок.

Сейчас акции Системы оцениваются примерно на уровне стоимости публичных дочек, парочка успешных IPO может дать потенциал для переоценки на 20-25%. И не забываем, что переоцениваться могут и публичные дочки, которые сильно припали с максимумов на фоне коррекции всего рынка.

По итогам отчета отношение к активу не меняю, главная идея здесь не прибыль в моменте и даже не дивиденды, а переоценка дочек + еще несколько IPO. На горизонте года мы легко можем это увидеть. Считаю, что пока рано расставаться с акциями, порох для роста еще есть.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на бирже и немного теханализа

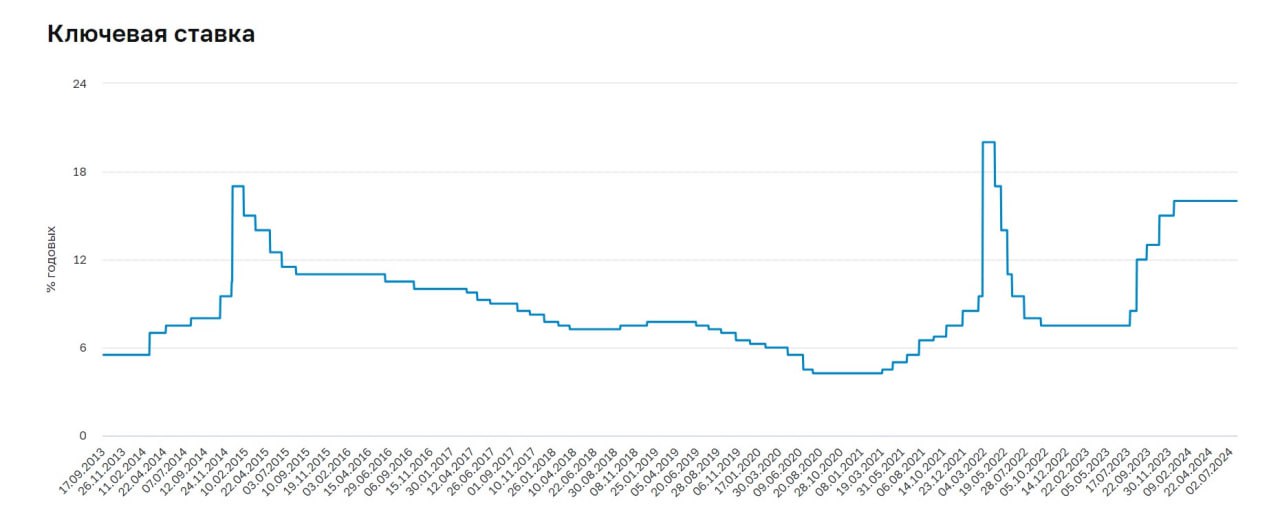

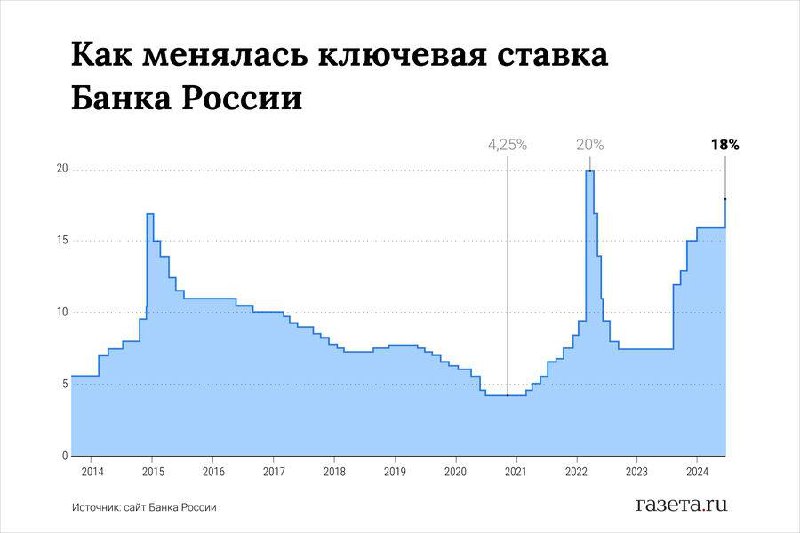

ЦБ ожидаемо поднял ключевую ставку. Причем сделал это агрессивно до 18%, по пути заявив о готовности ужесточать денежно-кредитную политику и дальше. Рынок на такую риторику отреагировал падением котировок по большинству активов.

Индекс Мосбиржи окончательно отрисовал ретест зоны сопротивления на 3000 - 3040 пп. Напомню, что «ретест уровня» - это формация продолжения тенденции, когда котировки сначала тестируют уровень сверху, затем на импульсе пробивают его, после чего тестируют его уже снизу. Все это говорит о возможном новом запиле вниз к уровню 2800 п.

Решение ЦБ тут как раз может стать триггером к снижению. Причина банальна - ЦБ охлаждает экономику, дабы замедлить рост инфляции. Пока это не удается, годовая инфляция увеличилась с 8,6% в июне до 9,0%. Ну а замедление экономики приводит к падению доходов компаний, что мы и видим по свежим выходящим отчетам.

Сейчас выбирать активы следует осторожно, обязательно посматривая на долговую нагрузку. Система, М.Видео, МТС, Русал, Евротранс и Сегежа - лишь одни из примеров, когда высокий долг и процентные расходы на его обслуживание могут стать «неподъемной ношей». Будьте аккуратны!

❗️Не является инвестиционной рекомендацией

ИнвестТема

ЦБ ожидаемо поднял ключевую ставку. Причем сделал это агрессивно до 18%, по пути заявив о готовности ужесточать денежно-кредитную политику и дальше. Рынок на такую риторику отреагировал падением котировок по большинству активов.

Индекс Мосбиржи окончательно отрисовал ретест зоны сопротивления на 3000 - 3040 пп. Напомню, что «ретест уровня» - это формация продолжения тенденции, когда котировки сначала тестируют уровень сверху, затем на импульсе пробивают его, после чего тестируют его уже снизу. Все это говорит о возможном новом запиле вниз к уровню 2800 п.

Решение ЦБ тут как раз может стать триггером к снижению. Причина банальна - ЦБ охлаждает экономику, дабы замедлить рост инфляции. Пока это не удается, годовая инфляция увеличилась с 8,6% в июне до 9,0%. Ну а замедление экономики приводит к падению доходов компаний, что мы и видим по свежим выходящим отчетам.

Сейчас выбирать активы следует осторожно, обязательно посматривая на долговую нагрузку. Система, М.Видео, МТС, Русал, Евротранс и Сегежа - лишь одни из примеров, когда высокий долг и процентные расходы на его обслуживание могут стать «неподъемной ношей». Будьте аккуратны!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мастер-класс «Разбор IT-сектора России»

IT-сектор России за последний год пополнился новыми именами. На биржу вышла Астра, Диасофт, ВсеИнструменты, Делимобиль, IVA и Элемент. Прочие игроки значительно трансформировали свой бизнес и воспользовались уходом зарубежных конкурентов, чтобы нарастить денежные потоки.

Со всем этим нужно разбираться, поэтому я провел большой мастер-класс с разбором IT-сектора России. Изучил все доступные компании, их отчеты и презентации, провел сравнительный анализ эмитентов. По итогу составил сводную таблицу, которая поможет вам определиться с выбором активов.

Вебинар я провел на базе своего Premium канала, о котором много раз рассказывал вам. Premium - это доступ к моим портфелям, сделкам в режиме онлайн, вебинарам и уникальной аналитике. Подключайтесь и смотрите мастер-класс прямо сейчас, чтобы не пропустить прибыльные инвестиционные идеи.

Тарифы на Premium подписку:

1️⃣ месяц - 1800₽

3️⃣ месяца - 4200₽ (1300 ₽/мес)

6️⃣ месяцев - 6300₽ (967 ₽/мес)

🔥 Годовой - 9900₽ (767 ₽/мес)

Для подключения к Premium каналу напишите мне в личку 👉🏻 @Trader_31

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

IT-сектор России за последний год пополнился новыми именами. На биржу вышла Астра, Диасофт, ВсеИнструменты, Делимобиль, IVA и Элемент. Прочие игроки значительно трансформировали свой бизнес и воспользовались уходом зарубежных конкурентов, чтобы нарастить денежные потоки.

Со всем этим нужно разбираться, поэтому я провел большой мастер-класс с разбором IT-сектора России. Изучил все доступные компании, их отчеты и презентации, провел сравнительный анализ эмитентов. По итогу составил сводную таблицу, которая поможет вам определиться с выбором активов.

Вебинар я провел на базе своего Premium канала, о котором много раз рассказывал вам. Premium - это доступ к моим портфелям, сделкам в режиме онлайн, вебинарам и уникальной аналитике. Подключайтесь и смотрите мастер-класс прямо сейчас, чтобы не пропустить прибыльные инвестиционные идеи.

Тарифы на Premium подписку:

1️⃣ месяц - 1800₽

3️⃣ месяца - 4200₽ (1300 ₽/мес)

6️⃣ месяцев - 6300₽ (967 ₽/мес)

🔥 Годовой - 9900₽ (767 ₽/мес)

Для подключения к Premium каналу напишите мне в личку 👉🏻 @Trader_31

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

{kind=link}

МТС - разбор отчета и перспектив

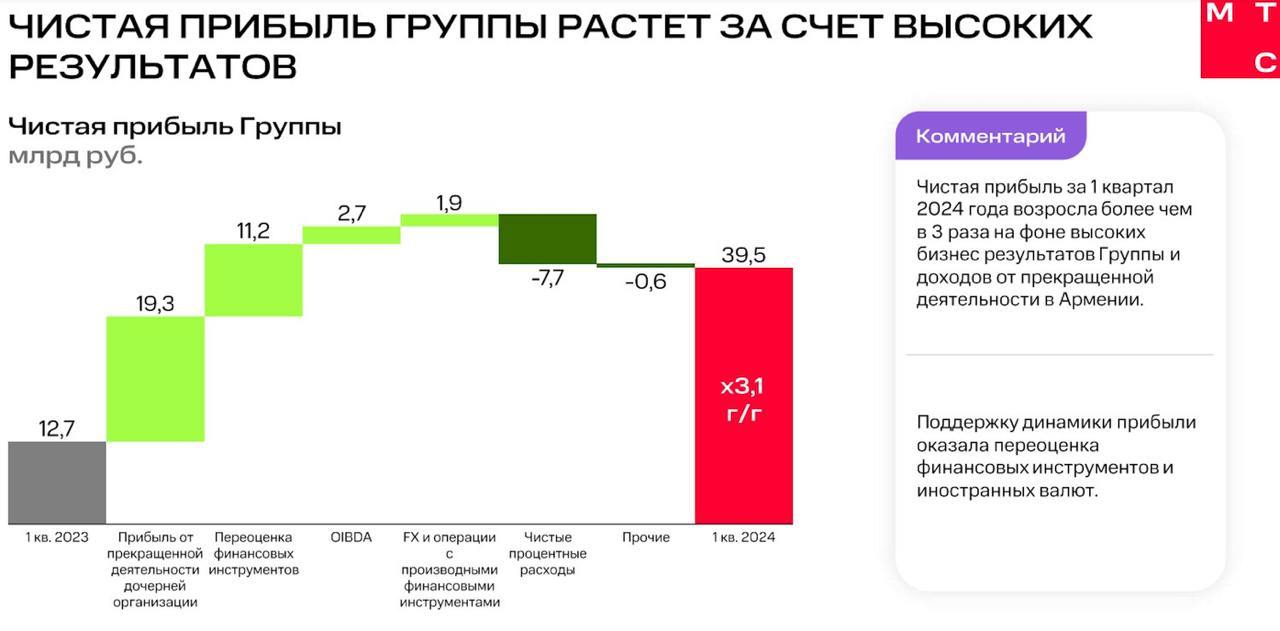

Главная машина по добыванию денег для АФК Системы - МТС, ежегодно кормит материнскую компанию дивидендами. На этот раз отсечка состоялась 16 июля и 35 рублей на одну акцию улетели акционерам телекома. Дивидендный гэп увел котировки на 15% вниз, а сама компания представила отчет за первый квартал, который мы сегодня и разберем.

Итак, выручка компании за отчетный период выросла на 17,4% до 161,3 млрд рублей. При этом чистая прибыль составила 39,5 млрд рублей, увеличившись на 211% г/г. Но такой рост прибыли дали лишь бумажные разовые факторы.

Только 19,3 млрд рублей принесла прибыль от продажи бизнеса в Армении. Еще 11,2 ярда - переоценки финансовых активов. Если убрать эти факторы, то останется около 9 млрд чистой прибыли. В итоге вместо роста увидим падение на 29% год к году. OIBDA, которая выросла всего на 4,8% до 59,1 млрд рублей отражает настоящее положение дел в компании. Рентабельность медленно падает, прирост затрат идет быстрее роста выручки.

Сегмент финтеха в лице МТС Банка может зарабатывать 18-20% ROE. Чистая прибыль по итогам 1 квартала 2024 года увеличилась на 43% до 6,4 млрд. руб. И мы уже знаем его результаты за 5 месяцев по МСФО: чистые процентные доходы - 17 млрд руб. (+18% г/г), чистые комиссионные доходы - 11 млрд руб., (+63% г/г) и чистая прибыль - 6,4 млрд руб., (+43% г/г).

Беспокоит долговая нагрузка компании. Чистый Долг/LTM OIBDA растет, уже 1.9х. Это 458,8 млрд. руб., которые стоят 11,8% годовых. Согласно дивполитике, МТС будет стремиться платить дивиденды не менее 35 рублей на акцию в год. Но капитал компании опустошен, на дивиденды копить приходится с текущей деятельности целый год.

Операционный денежный поток не растет! Если вынести за скобки МТС Банк (у банка денежные потоки работают иначе), то в 1 квартале 2024 года свободный денежный поток (FCF) был -0,5 млрд руб. Уже 6 лет FCF дает всего около 45-55 млрд руб. в год, когда на выплату дивидендов требуется 68,6 ярдов.

Учитывая падения нормы прибыльности, уход части бизнеса в виде Армении, ожидаемый рост ставок и возможность посидеть в LQDT, акции хочется подождать пониже. Закрывать дивгэп на таком фоне будет сложно. Пока остаюсь в стороне и занимаю выжидательную позицию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Главная машина по добыванию денег для АФК Системы - МТС, ежегодно кормит материнскую компанию дивидендами. На этот раз отсечка состоялась 16 июля и 35 рублей на одну акцию улетели акционерам телекома. Дивидендный гэп увел котировки на 15% вниз, а сама компания представила отчет за первый квартал, который мы сегодня и разберем.

Итак, выручка компании за отчетный период выросла на 17,4% до 161,3 млрд рублей. При этом чистая прибыль составила 39,5 млрд рублей, увеличившись на 211% г/г. Но такой рост прибыли дали лишь бумажные разовые факторы.

Только 19,3 млрд рублей принесла прибыль от продажи бизнеса в Армении. Еще 11,2 ярда - переоценки финансовых активов. Если убрать эти факторы, то останется около 9 млрд чистой прибыли. В итоге вместо роста увидим падение на 29% год к году. OIBDA, которая выросла всего на 4,8% до 59,1 млрд рублей отражает настоящее положение дел в компании. Рентабельность медленно падает, прирост затрат идет быстрее роста выручки.

Сегмент финтеха в лице МТС Банка может зарабатывать 18-20% ROE. Чистая прибыль по итогам 1 квартала 2024 года увеличилась на 43% до 6,4 млрд. руб. И мы уже знаем его результаты за 5 месяцев по МСФО: чистые процентные доходы - 17 млрд руб. (+18% г/г), чистые комиссионные доходы - 11 млрд руб., (+63% г/г) и чистая прибыль - 6,4 млрд руб., (+43% г/г).

Беспокоит долговая нагрузка компании. Чистый Долг/LTM OIBDA растет, уже 1.9х. Это 458,8 млрд. руб., которые стоят 11,8% годовых. Согласно дивполитике, МТС будет стремиться платить дивиденды не менее 35 рублей на акцию в год. Но капитал компании опустошен, на дивиденды копить приходится с текущей деятельности целый год.

Операционный денежный поток не растет! Если вынести за скобки МТС Банк (у банка денежные потоки работают иначе), то в 1 квартале 2024 года свободный денежный поток (FCF) был -0,5 млрд руб. Уже 6 лет FCF дает всего около 45-55 млрд руб. в год, когда на выплату дивидендов требуется 68,6 ярдов.

Учитывая падения нормы прибыльности, уход части бизнеса в виде Армении, ожидаемый рост ставок и возможность посидеть в LQDT, акции хочется подождать пониже. Закрывать дивгэп на таком фоне будет сложно. Пока остаюсь в стороне и занимаю выжидательную позицию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Астра раскрывает карты

Астра планирует опубликовать свой финансовый отчет по МСФО за первое полугодие в августе, однако для лучшего понимания текущей ситуации я решил сначала проанализировать операционные результаты компании, чтобы понимать, куда дует ветер.

Итак, отгрузки выросли на 64% год к году до 5,5 млрд рублей как за счет увеличения клиентской базы, так и развития продуктов экосистемы и сервисов. Высокий спрос на отечественное инфраструктурное ПО и лидерство на рынке дают синергетический эффект, ускоряя рост основных показателей.

Продуктовая линейка пополнилась инструментом для централизованного администрирования IT-систем на базе Astra Linux - Astra Configuration Manager и программно-аппаратный комплекс (ПАК), используемые как для построения частного облака, так и для резервного копирования данных. Расширение экосистемы качественно отражается на росте клиентской базы и позволяет не только диверсифицировать выручку, но и максимизировать продажи на одного клиента.

Статус публичной компании открыл для Астры новые возможности на рынке M&A – облачный провайдер Rusonyx и разработчик платформы для управления данными Tantor DLH присоединились к Группе в отчётном периоде. Учитывая быстрое развитие рынка облачных технологий, интерес Астры к этому сегменту вполне оправдан.

Процесс импортозамещения идет полным ходом, и Астра является одним из главных его бенефициаров. Компания заключила соглашения о стратегическом партнерстве с более чем 30 корпорациями, среди которых Новатэк, Русгидро, АЛРОСА и Аэрофлот.

Необходимо подчеркнуть, что бизнес компании имеет ярко выраженную сезонность: более 50% отгрузок традиционно приходится на 4 квартал, при этом расходы распределяются равномерно по всему году. У айтишников цыплят считают не по осени, а по декабрю. Но даже с учетом сезонности, первое полугодие оказалось весьма впечатляющим.

Весной компания провела успешное SPO и увеличила free-float до 15%, что в ближайшем будущем позволит получить первый уровень листинга и претендовать на включение акций в индекс Мосбиржи, кстати, бумаги уже в листе ожидания, так что ждать осталось недолго. Статус голубой фишки обеспечит приток капитала со стороны институциональных инвесторов и индексных фондов.

Астра продолжает оставаться одной из лучших идей в IT-секторе. Темпы роста бизнеса значительно опережают рынок, и компания целенаправленно движется к своей цели по утроению выручки и чистой прибыли к 2025 году.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Астра планирует опубликовать свой финансовый отчет по МСФО за первое полугодие в августе, однако для лучшего понимания текущей ситуации я решил сначала проанализировать операционные результаты компании, чтобы понимать, куда дует ветер.

Итак, отгрузки выросли на 64% год к году до 5,5 млрд рублей как за счет увеличения клиентской базы, так и развития продуктов экосистемы и сервисов. Высокий спрос на отечественное инфраструктурное ПО и лидерство на рынке дают синергетический эффект, ускоряя рост основных показателей.

Продуктовая линейка пополнилась инструментом для централизованного администрирования IT-систем на базе Astra Linux - Astra Configuration Manager и программно-аппаратный комплекс (ПАК), используемые как для построения частного облака, так и для резервного копирования данных. Расширение экосистемы качественно отражается на росте клиентской базы и позволяет не только диверсифицировать выручку, но и максимизировать продажи на одного клиента.

Статус публичной компании открыл для Астры новые возможности на рынке M&A – облачный провайдер Rusonyx и разработчик платформы для управления данными Tantor DLH присоединились к Группе в отчётном периоде. Учитывая быстрое развитие рынка облачных технологий, интерес Астры к этому сегменту вполне оправдан.

Процесс импортозамещения идет полным ходом, и Астра является одним из главных его бенефициаров. Компания заключила соглашения о стратегическом партнерстве с более чем 30 корпорациями, среди которых Новатэк, Русгидро, АЛРОСА и Аэрофлот.

Необходимо подчеркнуть, что бизнес компании имеет ярко выраженную сезонность: более 50% отгрузок традиционно приходится на 4 квартал, при этом расходы распределяются равномерно по всему году. У айтишников цыплят считают не по осени, а по декабрю. Но даже с учетом сезонности, первое полугодие оказалось весьма впечатляющим.

Весной компания провела успешное SPO и увеличила free-float до 15%, что в ближайшем будущем позволит получить первый уровень листинга и претендовать на включение акций в индекс Мосбиржи, кстати, бумаги уже в листе ожидания, так что ждать осталось недолго. Статус голубой фишки обеспечит приток капитала со стороны институциональных инвесторов и индексных фондов.

Астра продолжает оставаться одной из лучших идей в IT-секторе. Темпы роста бизнеса значительно опережают рынок, и компания целенаправленно движется к своей цели по утроению выручки и чистой прибыли к 2025 году.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

ЦБ убивает закредитованный бизнес

Российский рынок возобновил снижение после повышения ключевой ставки до 18% в пятницу. ЦБ РФ своими действиями послал четкий сигнал, что жесткая ДКП быстро не закончится и для бизнеса наступают «темные времена».

Хуже всего придется закредитованным компаниям. Если еще год назад они привлекали деньги под 8-10%, то сейчас ставка рефинансирования для бизнеса будет более 20% годовых. Поэтому неудивительно, что лидерами падения являются такие компании как Сегежа и АФК.

В случае продолжительного периода высоких ставок, не исключено, что бизнес Сегежи может не вытянуть, и материнская компания в лице АФК не сможет докапитализировать дочку самостоятельно. Система сама имеет высокую долговую нагрузку, требующую обслуживания. Осторожность в этом ключе не помещает.

Однако не у всех компаний высокий долг является приговором. Обязательства большинства экспортеров привязаны к валютному курсу. Учитывая текущее укрепление рубля, размер валютных обязательств в пересчете на рубли снижается. Это я так привет Фосагро передаю 😉

Жесткая политика ЦБ бьёт и по рынку облигаций – индекс гос облигаций RGBI готов обновить локальные минимумы. Десятилетние ОФЗ дают сейчас примерно 16% годовых! В нормальной ситуации доходность коротких бумаг должна находится в районе значений ключевой ставки, а длинных чуть выше. Поэтому не исключено, что при продолжительной ставке в 18% доходность коротких ОФЗ придет к ~17%, а длинных к 17-19%.

На рынке облигаций «падающий нож» ловить крайне опасно, но интересные точки входа в длинные выпуски уже рядом. Продолжаю держать руку на пульсе долгового рынка, конец второго полугодия 2024 обещает быть интригующим. А пока резервный кэш держу частично в фонде ликвидности, доходность которого также растет вместе со ставкой. SBMM или LQDT подходят наилучшим образом.

Как и на рынке облигаций, в акциях не ловлю падающие ножи, а скрупулёзно продолжаю следить за рыночной ситуацией. Одним из сигналов к развороту на рынке может быть возврат курса доллара выше отметки 90 и дальнейшее ослабление рубля. Пока же рубль крепок, идет давление на денежные потоки экспортеров, а также наблюдается структурный дефицит ликвидности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Российский рынок возобновил снижение после повышения ключевой ставки до 18% в пятницу. ЦБ РФ своими действиями послал четкий сигнал, что жесткая ДКП быстро не закончится и для бизнеса наступают «темные времена».

Хуже всего придется закредитованным компаниям. Если еще год назад они привлекали деньги под 8-10%, то сейчас ставка рефинансирования для бизнеса будет более 20% годовых. Поэтому неудивительно, что лидерами падения являются такие компании как Сегежа и АФК.

В случае продолжительного периода высоких ставок, не исключено, что бизнес Сегежи может не вытянуть, и материнская компания в лице АФК не сможет докапитализировать дочку самостоятельно. Система сама имеет высокую долговую нагрузку, требующую обслуживания. Осторожность в этом ключе не помещает.

Однако не у всех компаний высокий долг является приговором. Обязательства большинства экспортеров привязаны к валютному курсу. Учитывая текущее укрепление рубля, размер валютных обязательств в пересчете на рубли снижается. Это я так привет Фосагро передаю 😉

Жесткая политика ЦБ бьёт и по рынку облигаций – индекс гос облигаций RGBI готов обновить локальные минимумы. Десятилетние ОФЗ дают сейчас примерно 16% годовых! В нормальной ситуации доходность коротких бумаг должна находится в районе значений ключевой ставки, а длинных чуть выше. Поэтому не исключено, что при продолжительной ставке в 18% доходность коротких ОФЗ придет к ~17%, а длинных к 17-19%.

На рынке облигаций «падающий нож» ловить крайне опасно, но интересные точки входа в длинные выпуски уже рядом. Продолжаю держать руку на пульсе долгового рынка, конец второго полугодия 2024 обещает быть интригующим. А пока резервный кэш держу частично в фонде ликвидности, доходность которого также растет вместе со ставкой. SBMM или LQDT подходят наилучшим образом.

Как и на рынке облигаций, в акциях не ловлю падающие ножи, а скрупулёзно продолжаю следить за рыночной ситуацией. Одним из сигналов к развороту на рынке может быть возврат курса доллара выше отметки 90 и дальнейшее ослабление рубля. Пока же рубль крепок, идет давление на денежные потоки экспортеров, а также наблюдается структурный дефицит ликвидности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

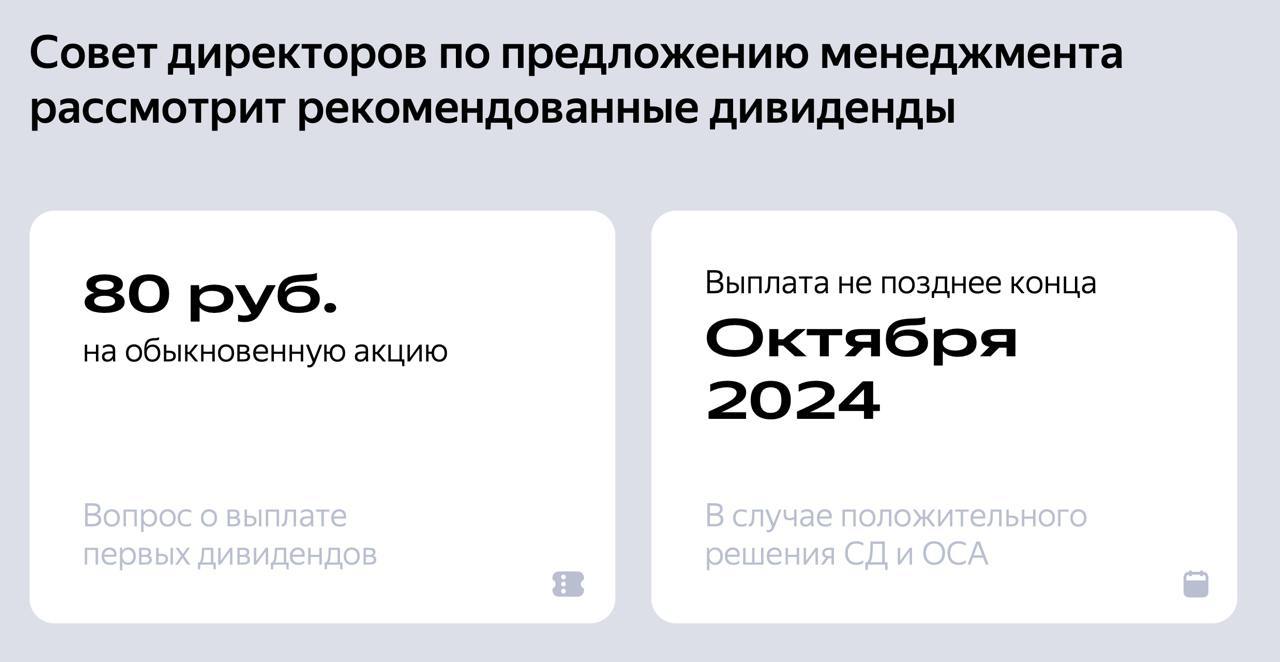

Руководство Яндекса предложило совету директоров начать платить дивиденды

Дивиденды могут составить 80 рублей за акцию, а начать выплачивать планируется до конца октября. Периодичность будущих выплат – раз в полгода.

Обычно компании роста не платят дивиденды или выплачивают небольшую сумму. Это нормальная практика для всех стран. Такие компании предпочитают реинвестировать в развитие бизнеса.

В случае Яндекса дивидендная доходность, с учетом текущей цены акции, составит порядка 2%. В принципе, компания может себе это позволить – период турбулентности с реструктуризацией закончился, финансовые показатели демонстрируют более чем положительную динамику.

Об уверенности компании в своих перспективах говорит и то, что впервые за два года Яндекс опубликовал годовой прогноз для бизнеса – рост выручки на 38-40%, примерно до 1,1 трлн руб.

Если говорить об итогах за второй квартал, общая выручка выросла на 37% и составила 249,3 млрд руб. Скорректированная EBITDA выросла на 56%, а скорректированная чистая прибыль – на 45%.

По-прежнему растет выручка бизнес-группы Поиск и Портал – в этом квартале на 32%. Общая доля сервиса на поисковом рынке почти 65%. Существенный рост показал и сегмент Плюса и развлекательных сервисов – 43%.

Вопреки опасениям из-за разделения компании и ухода международной части, количество сотрудников увеличилось на 3,7 тысяч человек (+16%). Теперь в Яндексе трудится 26,7 тысяч человек.

Считаю, что совокупность всех факторов – текущие результаты, годовой прогноз и факт выплаты дивидендов создает отличную почву для котировок Яндекса в будущем. Ну а я продолжаю держать бумаги в своем инвестиционном портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Дивиденды могут составить 80 рублей за акцию, а начать выплачивать планируется до конца октября. Периодичность будущих выплат – раз в полгода.

Обычно компании роста не платят дивиденды или выплачивают небольшую сумму. Это нормальная практика для всех стран. Такие компании предпочитают реинвестировать в развитие бизнеса.

В случае Яндекса дивидендная доходность, с учетом текущей цены акции, составит порядка 2%. В принципе, компания может себе это позволить – период турбулентности с реструктуризацией закончился, финансовые показатели демонстрируют более чем положительную динамику.

Об уверенности компании в своих перспективах говорит и то, что впервые за два года Яндекс опубликовал годовой прогноз для бизнеса – рост выручки на 38-40%, примерно до 1,1 трлн руб.

Если говорить об итогах за второй квартал, общая выручка выросла на 37% и составила 249,3 млрд руб. Скорректированная EBITDA выросла на 56%, а скорректированная чистая прибыль – на 45%.

По-прежнему растет выручка бизнес-группы Поиск и Портал – в этом квартале на 32%. Общая доля сервиса на поисковом рынке почти 65%. Существенный рост показал и сегмент Плюса и развлекательных сервисов – 43%.

Вопреки опасениям из-за разделения компании и ухода международной части, количество сотрудников увеличилось на 3,7 тысяч человек (+16%). Теперь в Яндексе трудится 26,7 тысяч человек.

Считаю, что совокупность всех факторов – текущие результаты, годовой прогноз и факт выплаты дивидендов создает отличную почву для котировок Яндекса в будущем. Ну а я продолжаю держать бумаги в своем инвестиционном портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Акрон - так ли отчетливы перспективы минеральных удобрений?

По данным Росстата, производство минеральных удобрений в 1 квартале 2024 года выросло на 13%, до 15,9 млн т, в том числе азотных удобрений на 2,5% до 7,5 млн т, и калийных на 74,8%, до 4,1 млн т. Производство аммиака, используемого в качестве сырья для изготовления азотных, фосфорных и сложных удобрений, также выросло за этот период на 5%, до 4,6 млн тонн.

Но как во всей этой обстановке чувствует себя Акрон - крупнейший игрок в сфере производства минеральных удобрений? Основные риски для компании заключаются в снижении цен на удобрения, анонсированном увеличении налогов и пошлин, а также во всевозможных ограничениях.

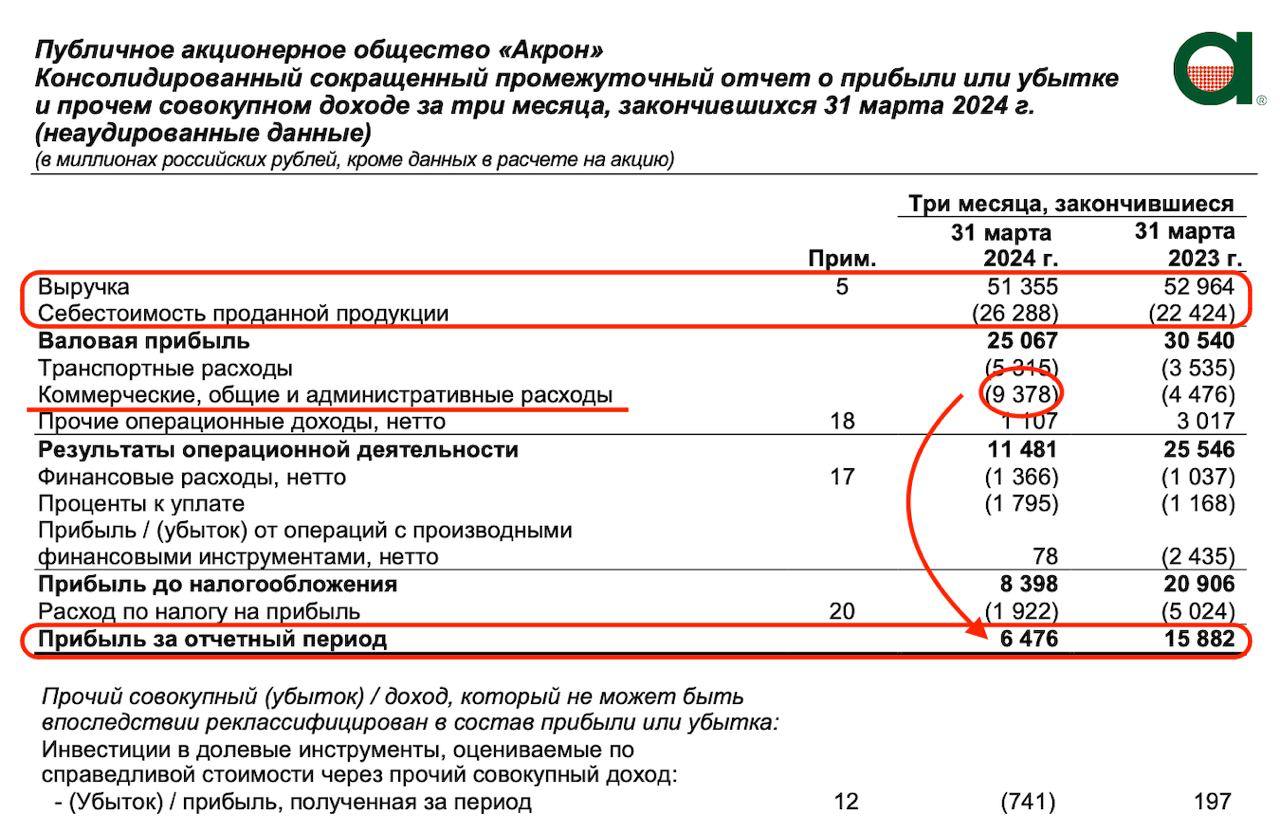

Если взглянуть на отчет Акрона за первый квартал 2024 года, то мы увидим, что компания произвела на 4% меньше продукции, чем в первом квартале 2023. Вероятно, это повлияло на падение выручки на 3% по сравнению с 2023 до 51 млрд рублей. Зато продажи выросли на 1% за счет азотных и сложных удобрений: аммиачная селитра и карбамид. Компания все также экспортирует 23% своей продукции в США и Канаду, Россию, Азию, 13% — в Латинскую Америку и 8% — в Китай.

Также наблюдается рост себестоимости на 17%, не говоря о коммерческих и административных расходах, где рост двукратный. Операционная прибыль уменьшилась в 2,2 раза до 11,5 млрд рублей. Ну и в купе с введением курсовых пошлин, чистая прибыль упала в 2,4 раза до 6,5 млрд рублей.

Несмотря на ценовую конъюнктуру, Акрон выплатил дивиденды в размере 427 рублей на акцию, что принесло держателям акций 2,5% доходности. Правда возникают сомнения, что в будущие периоды уровня выплат сохранится. Еще из плюсов, в стратегии компании заложен регулярный байбек, который может поддерживать котировки.

Со стороны кажется, что компания сейчас стоит дороговато, отношение EV/EBITDA находится на позиции - 11,7. P/E находится в пределах 22,5, а P/B в пределах 3, что также оставляет желать лучшего.

За акциями надо наблюдать, ведь Акрон продолжает быть ведущим производителем минеральных удобрений. Понятно, что финансовые результаты за первый квартал 2024 года оказались под давлением текущей рыночной обстановки, но все может измениться к концу 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным Росстата, производство минеральных удобрений в 1 квартале 2024 года выросло на 13%, до 15,9 млн т, в том числе азотных удобрений на 2,5% до 7,5 млн т, и калийных на 74,8%, до 4,1 млн т. Производство аммиака, используемого в качестве сырья для изготовления азотных, фосфорных и сложных удобрений, также выросло за этот период на 5%, до 4,6 млн тонн.

Но как во всей этой обстановке чувствует себя Акрон - крупнейший игрок в сфере производства минеральных удобрений? Основные риски для компании заключаются в снижении цен на удобрения, анонсированном увеличении налогов и пошлин, а также во всевозможных ограничениях.

Если взглянуть на отчет Акрона за первый квартал 2024 года, то мы увидим, что компания произвела на 4% меньше продукции, чем в первом квартале 2023. Вероятно, это повлияло на падение выручки на 3% по сравнению с 2023 до 51 млрд рублей. Зато продажи выросли на 1% за счет азотных и сложных удобрений: аммиачная селитра и карбамид. Компания все также экспортирует 23% своей продукции в США и Канаду, Россию, Азию, 13% — в Латинскую Америку и 8% — в Китай.

Также наблюдается рост себестоимости на 17%, не говоря о коммерческих и административных расходах, где рост двукратный. Операционная прибыль уменьшилась в 2,2 раза до 11,5 млрд рублей. Ну и в купе с введением курсовых пошлин, чистая прибыль упала в 2,4 раза до 6,5 млрд рублей.

Несмотря на ценовую конъюнктуру, Акрон выплатил дивиденды в размере 427 рублей на акцию, что принесло держателям акций 2,5% доходности. Правда возникают сомнения, что в будущие периоды уровня выплат сохранится. Еще из плюсов, в стратегии компании заложен регулярный байбек, который может поддерживать котировки.

Со стороны кажется, что компания сейчас стоит дороговато, отношение EV/EBITDA находится на позиции - 11,7. P/E находится в пределах 22,5, а P/B в пределах 3, что также оставляет желать лучшего.

За акциями надо наблюдать, ведь Акрон продолжает быть ведущим производителем минеральных удобрений. Понятно, что финансовые результаты за первый квартал 2024 года оказались под давлением текущей рыночной обстановки, но все может измениться к концу 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ралли на товарном рынке и разочарование в Татнефти

Индекс Мосбиржи перестал снижаться, а индекс государственных облигаций RGBI демонстрирует рост уже второй день подряд – коррекция на фондовом рынке закончилась или это затишье перед бурей?

Накануне Росстат опубликовал актуальные данные по инфляции за период с 23 по 29 июля – третью неделю подряд индекс потребительских цен демонстрирует снижение и в годовом пересчете показатель опустился ниже 9%.

Хотя три недели – это слишком короткий промежуток времени для того, чтобы утверждать о прохождении пика инфляции, но если эта тенденция продолжится, то Центробанк может отказаться от дальнейшего повышения ключевой ставки, что придаст новый импульс рынку акций.

Геополитика вновь замелькала на новостных лентах. Эскалация конфликта между Израилем и Палестиной спровоцировала рост цен на мировых товарных биржах. В середине недели ралли наблюдалось по широкой номенклатуре активов, при этом особенно заметным был рост стоимости нефти и палладия, которые ранее были технически перепроданы. Золото, традиционно считающееся защитным активом, приблизилось к своему историческому максимуму.

Отечественные нефтяники и золотодобытчики могут получить неплохую поддержку во второй половине недели на фоне благоприятной рыночной конъюнктуры. В связи с этим стоит присмотреться к акциям Роснефти, Лукойла, Газпром нефти, Полюса и ЮГК.

Сеть медицинских клиник Мать и дитя во 2 кв. 2024 года увеличила выручку на 22,1% до 8,1 млрд рублей. Московские и региональные медучреждения показали высокий темп роста, и глава компании Марк Курцер объявил о планах вернуться к практике промежуточных дивидендных выплат. Инвесторы приободрились и принялись жадно скупать акции на ожиданиях двузначной дивидендной доходности.

Татнефть опубликовала финансовые результаты за первое полугодие по РСБУ, которые традиционно воспринимаются инвесторами как опережающий индикатор будущих дивидендных выплат. Выручка увеличилась на 40,6% до 747,2 млрд рублей, при этом чистая прибыль сократилась на 7,8% до 118,5 млрд рублей. Инвесторы разочаровались и стали избавляться от акций, поскольку ранее была надежда на неплохие дивиденды из-за эффекта низкой базы прошлого года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи перестал снижаться, а индекс государственных облигаций RGBI демонстрирует рост уже второй день подряд – коррекция на фондовом рынке закончилась или это затишье перед бурей?

Накануне Росстат опубликовал актуальные данные по инфляции за период с 23 по 29 июля – третью неделю подряд индекс потребительских цен демонстрирует снижение и в годовом пересчете показатель опустился ниже 9%.

Хотя три недели – это слишком короткий промежуток времени для того, чтобы утверждать о прохождении пика инфляции, но если эта тенденция продолжится, то Центробанк может отказаться от дальнейшего повышения ключевой ставки, что придаст новый импульс рынку акций.

Геополитика вновь замелькала на новостных лентах. Эскалация конфликта между Израилем и Палестиной спровоцировала рост цен на мировых товарных биржах. В середине недели ралли наблюдалось по широкой номенклатуре активов, при этом особенно заметным был рост стоимости нефти и палладия, которые ранее были технически перепроданы. Золото, традиционно считающееся защитным активом, приблизилось к своему историческому максимуму.

Отечественные нефтяники и золотодобытчики могут получить неплохую поддержку во второй половине недели на фоне благоприятной рыночной конъюнктуры. В связи с этим стоит присмотреться к акциям Роснефти, Лукойла, Газпром нефти, Полюса и ЮГК.

Сеть медицинских клиник Мать и дитя во 2 кв. 2024 года увеличила выручку на 22,1% до 8,1 млрд рублей. Московские и региональные медучреждения показали высокий темп роста, и глава компании Марк Курцер объявил о планах вернуться к практике промежуточных дивидендных выплат. Инвесторы приободрились и принялись жадно скупать акции на ожиданиях двузначной дивидендной доходности.

Татнефть опубликовала финансовые результаты за первое полугодие по РСБУ, которые традиционно воспринимаются инвесторами как опережающий индикатор будущих дивидендных выплат. Выручка увеличилась на 40,6% до 747,2 млрд рублей, при этом чистая прибыль сократилась на 7,8% до 118,5 млрд рублей. Инвесторы разочаровались и стали избавляться от акций, поскольку ранее была надежда на неплохие дивиденды из-за эффекта низкой базы прошлого года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

IVA Technologies - еще один отличный квартал в копилку

Отечественный IT-сектор является одним из немногих на фондовом рынке, который показывает высокие темпы роста и способен сохранить позитивную динамику в среднесрочной перспективе. В связи с этим, я пристально отслеживаю основные тренды в отрасли и сегодня решил погрузиться в операционный отчет IVA Technologies.

Итак, выручка по итогам первого полугодия 2024 года выросла на 48% до 1,1 млрд рублей. Значительный рост был обусловлен как расширением продуктовой линейки, так и привлечением новых клиентов. Необходимо подчеркнуть, что рост средней цены реализации лицензий составил 19%, что более чем в два раза выше инфляции. Компания легко перекладывает рост издержек на плечи клиентов, что позволит ей сохранить высокий уровень маржинальности бизнеса.

Количество заказчиков в отчётном периоде увеличилось на 10% до 551 компании, а новыми клиентами стали Минсельхоз РФ, Департамент информационных технологий г. Москвы и золотодобытчик Высочайший.

Высокий спрос на экосистему корпоративных коммуникаций IVA Technologies предъявляют как госструктуры, так и корпоративный сектор, что неудивительно, так как флагманская платформа видеоконференцсвязи IVA MCU разработана с учетом лучших мировых практик и полностью соответствует всем требованиям безопасности.

Трансформация российского IT-рынка, наблюдаемая в последние два года, сделала IVA Technologies одним из главных бенефициаров этого процесса, учитывая лидирующие позиции компании в своем сегменте. Расширение продуктовой линейки требует интеграции с системами сторонних разработчиков и в отчётном периоде эмитент подписал соглашения о стратегическом партнёрстве с такими компаниями, как Ростелеком, Лаборатория Касперского, Ред Софт.

В конце июня Мосбиржа включила акции IVA в сектор рынка инноваций и инвестиций (РИИ). Это решение даст возможность инвесторам избежать уплаты НДФЛ по торговым операциям при условии владения данными ценными бумагами не менее одного года.

Айтишники мне импонируют еще и тем, что рост ключевой ставки ЦБ не оказывает негативного влияния на их бизнес, поскольку аккредитованные разработчики ПО могут привлекать льготное финансирование под ставку всего лишь 3% годовых. Учитывая высокую востребованность продукции IVA Technologies, компания продолжает оставаться крайне привлекательной историей на фондовом рынке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Отечественный IT-сектор является одним из немногих на фондовом рынке, который показывает высокие темпы роста и способен сохранить позитивную динамику в среднесрочной перспективе. В связи с этим, я пристально отслеживаю основные тренды в отрасли и сегодня решил погрузиться в операционный отчет IVA Technologies.

Итак, выручка по итогам первого полугодия 2024 года выросла на 48% до 1,1 млрд рублей. Значительный рост был обусловлен как расширением продуктовой линейки, так и привлечением новых клиентов. Необходимо подчеркнуть, что рост средней цены реализации лицензий составил 19%, что более чем в два раза выше инфляции. Компания легко перекладывает рост издержек на плечи клиентов, что позволит ей сохранить высокий уровень маржинальности бизнеса.

Количество заказчиков в отчётном периоде увеличилось на 10% до 551 компании, а новыми клиентами стали Минсельхоз РФ, Департамент информационных технологий г. Москвы и золотодобытчик Высочайший.

Высокий спрос на экосистему корпоративных коммуникаций IVA Technologies предъявляют как госструктуры, так и корпоративный сектор, что неудивительно, так как флагманская платформа видеоконференцсвязи IVA MCU разработана с учетом лучших мировых практик и полностью соответствует всем требованиям безопасности.

Трансформация российского IT-рынка, наблюдаемая в последние два года, сделала IVA Technologies одним из главных бенефициаров этого процесса, учитывая лидирующие позиции компании в своем сегменте. Расширение продуктовой линейки требует интеграции с системами сторонних разработчиков и в отчётном периоде эмитент подписал соглашения о стратегическом партнёрстве с такими компаниями, как Ростелеком, Лаборатория Касперского, Ред Софт.

В конце июня Мосбиржа включила акции IVA в сектор рынка инноваций и инвестиций (РИИ). Это решение даст возможность инвесторам избежать уплаты НДФЛ по торговым операциям при условии владения данными ценными бумагами не менее одного года.

Айтишники мне импонируют еще и тем, что рост ключевой ставки ЦБ не оказывает негативного влияния на их бизнес, поскольку аккредитованные разработчики ПО могут привлекать льготное финансирование под ставку всего лишь 3% годовых. Учитывая высокую востребованность продукции IVA Technologies, компания продолжает оставаться крайне привлекательной историей на фондовом рынке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Разбор Газпромнефти / Open Oil Market - интересный кейс / Ростелеком спасет IPO дочки

Газпромнефть представила отчет за первое полугодие. Цифры неплохие, но есть проблемы, о которых поговорим в видео. Там же разберем целевые уровни по компании и изучим еще один интересный кейс на рынке pre-IPO в виде компании Open Oil Market. А еще покопался в архиве и обновил идею по Ростелекому.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=8HU141GrQ00

Тайминги:

00:29 Ростелеком

05:59 Блокировка YouTube

06:42 Open Oil Market

09:38 Газпром нефть

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Газпромнефть представила отчет за первое полугодие. Цифры неплохие, но есть проблемы, о которых поговорим в видео. Там же разберем целевые уровни по компании и изучим еще один интересный кейс на рынке pre-IPO в виде компании Open Oil Market. А еще покопался в архиве и обновил идею по Ростелекому.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=8HU141GrQ00

Тайминги:

00:29 Ростелеком

05:59 Блокировка YouTube

06:42 Open Oil Market

09:38 Газпром нефть

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Газпромнефть - чего не хватает котировкам?

Нефтегазовый сектор России остается под давлением. Санкционная риторика Запада замедлила темпы роста, но все еще не может оказать разрушительного эффекта. Нефтяники продолжают «прокачивать» денежные потоки и выплачивать дивиденды. Сегодня разбираемся с результатами Газпромнефти за первое полугодие 2024 года.

Итак, выручка компании за отчетный период выросла на 30,1% до 2 трлн рублей. Помогают ей в этом сохраняющиеся высокие цены на наши энергоносители. Нефть марки Brent держится в пределах $78-80 за баррель. Наша Urals немного ей уступает. Однако нужно учитывать, то ГПН продает еще и сорт нефти марки ESPO, прокачиваемый через нефтепровод ВСТО, который дороже той же Urals.

Операционные расходы компании растут на сопоставимом с выручкой уровне в 30%, а вот расходы по отложенному налогу в сумме 36 ярдов и 14,7 млрд убытка по курсовым разницам, позволили нарастить чистую прибыль всего на 7,9% до 328,5 млрд рублей. В целом неплохо, но налоги в размере 600 ярдов или 30% от выручки немного смущают.

Чистый долг компании по-прежнему стабилен. Показатель Чистый долг к EBITDA остался на приемлемом уровне 0,45x, при одновременном росте свободного денежного потока на 76,8% до 161,2 млрд рублей. Все это позволяет и далее выплачивать дивиденды.

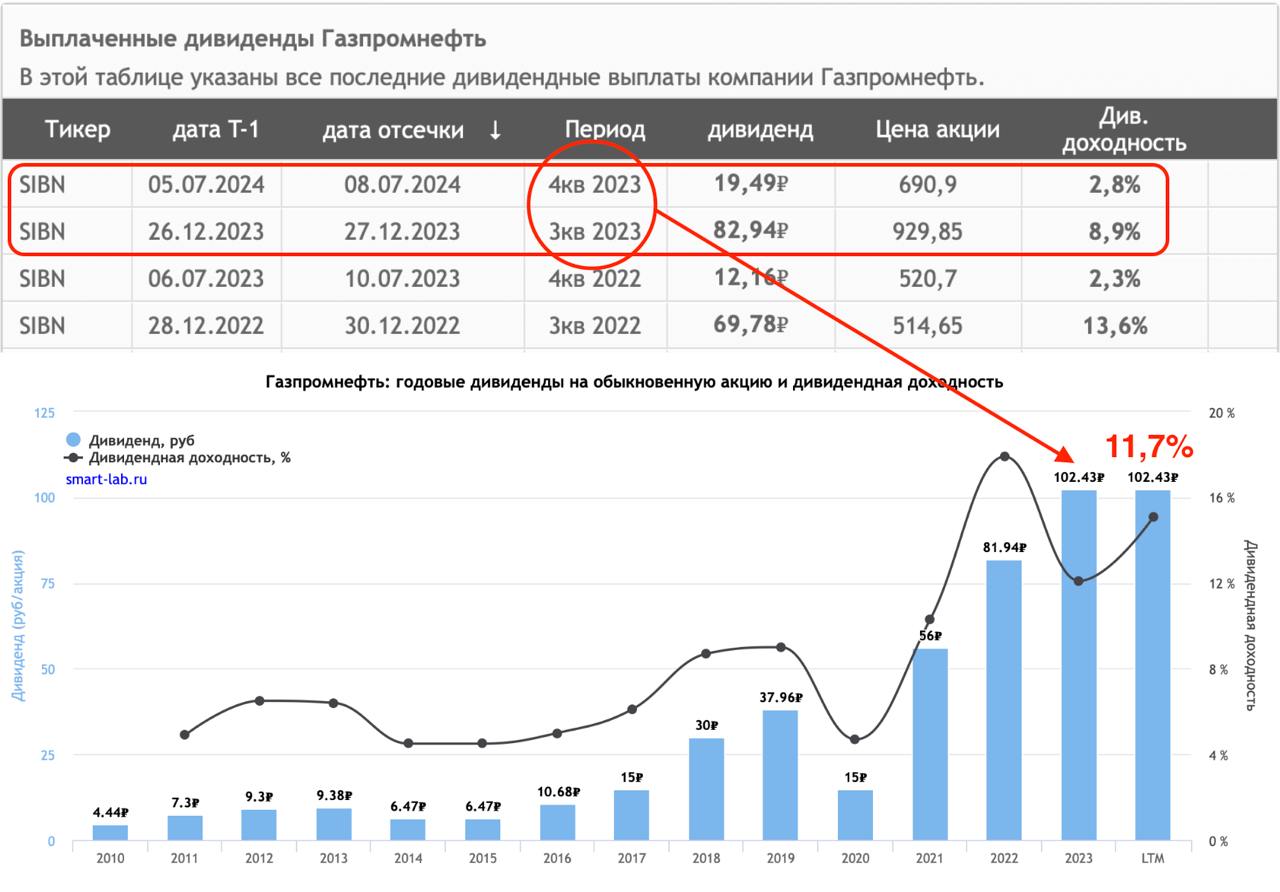

8 июля компания отсеклась по дивидендам в размере 19,49 рублей на акцию. Доходность при этом составила 2,8%. С учетом ранее выплаченных дивидендов, общая доходность по году превысила 11,7%. Не сравни вкладам в банках конечно, но все же приятно для действующих акционеров. Аналитики прогнозируют доходность в районе 7-8% по итогам первого полугодия 2024 года.

Газпромнефть в первом полугодии ввела в эксплуатацию новое месторождение в Томской области с геологическими запасами около 30 млн тонн углеводородов, инфраструктуру для промышленной добычи Уренгойского месторождения и сохраняет высокую эффективность на своих НПЗ. Все это говорит о высокой надежности бизнеса.

Что до акций, то они все еще находятся в нисходящем тренде. Дивидендная идея едва ли может обеспечить разворот котировок. Тут стоит дождаться общерыночного позитива, но я по-прежнему сохраняю идею по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Нефтегазовый сектор России остается под давлением. Санкционная риторика Запада замедлила темпы роста, но все еще не может оказать разрушительного эффекта. Нефтяники продолжают «прокачивать» денежные потоки и выплачивать дивиденды. Сегодня разбираемся с результатами Газпромнефти за первое полугодие 2024 года.

Итак, выручка компании за отчетный период выросла на 30,1% до 2 трлн рублей. Помогают ей в этом сохраняющиеся высокие цены на наши энергоносители. Нефть марки Brent держится в пределах $78-80 за баррель. Наша Urals немного ей уступает. Однако нужно учитывать, то ГПН продает еще и сорт нефти марки ESPO, прокачиваемый через нефтепровод ВСТО, который дороже той же Urals.

Операционные расходы компании растут на сопоставимом с выручкой уровне в 30%, а вот расходы по отложенному налогу в сумме 36 ярдов и 14,7 млрд убытка по курсовым разницам, позволили нарастить чистую прибыль всего на 7,9% до 328,5 млрд рублей. В целом неплохо, но налоги в размере 600 ярдов или 30% от выручки немного смущают.

Чистый долг компании по-прежнему стабилен. Показатель Чистый долг к EBITDA остался на приемлемом уровне 0,45x, при одновременном росте свободного денежного потока на 76,8% до 161,2 млрд рублей. Все это позволяет и далее выплачивать дивиденды.

8 июля компания отсеклась по дивидендам в размере 19,49 рублей на акцию. Доходность при этом составила 2,8%. С учетом ранее выплаченных дивидендов, общая доходность по году превысила 11,7%. Не сравни вкладам в банках конечно, но все же приятно для действующих акционеров. Аналитики прогнозируют доходность в районе 7-8% по итогам первого полугодия 2024 года.

Газпромнефть в первом полугодии ввела в эксплуатацию новое месторождение в Томской области с геологическими запасами около 30 млн тонн углеводородов, инфраструктуру для промышленной добычи Уренгойского месторождения и сохраняет высокую эффективность на своих НПЗ. Все это говорит о высокой надежности бизнеса.

Что до акций, то они все еще находятся в нисходящем тренде. Дивидендная идея едва ли может обеспечить разворот котировок. Тут стоит дождаться общерыночного позитива, но я по-прежнему сохраняю идею по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

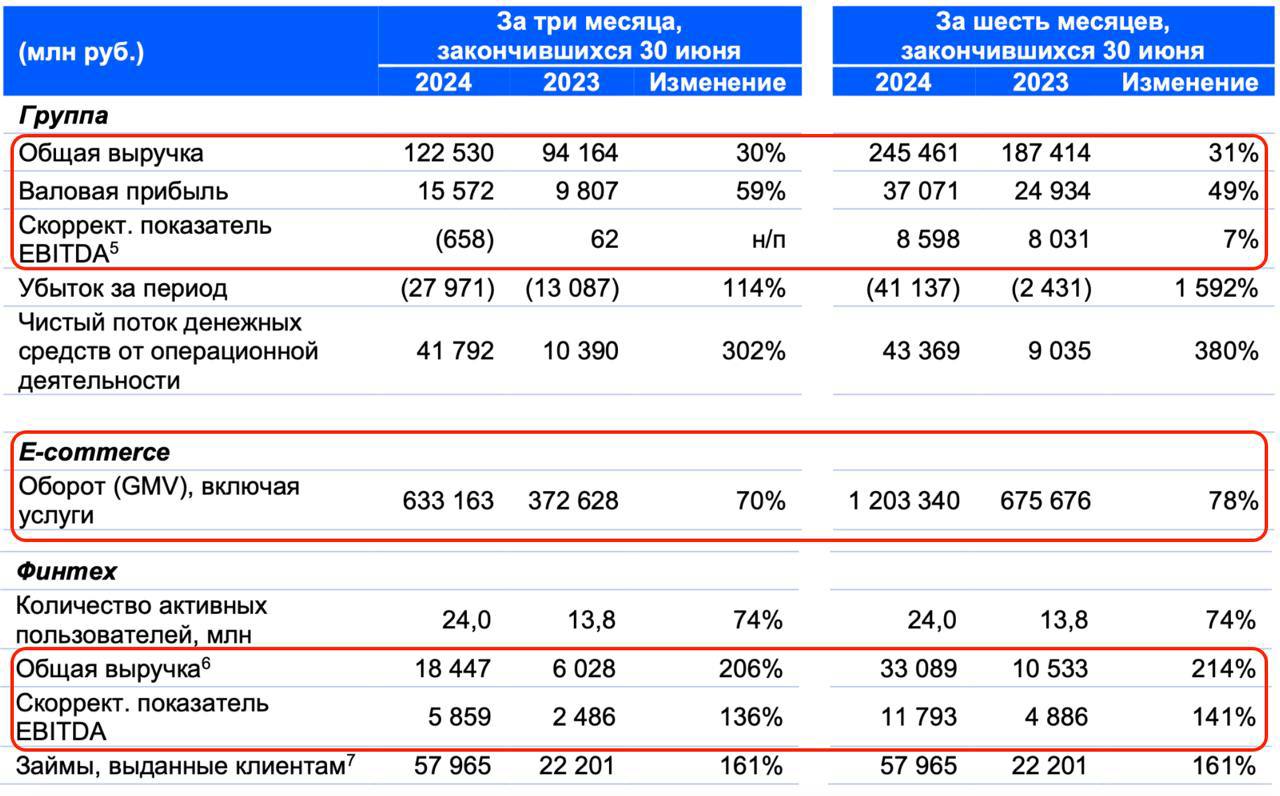

Ozon - стоит ли паниковать из-за просевшей EBITDA?

Сектор e-commerce в России один из немногих, который сохраняет в себе высокий потенциал роста ключевых финансовых метрик, и Ozon по-прежнему доказывает это своими отчетами. Сегодня у меня на столе лежит свежий отчет компании за второй квартал 2024 года, который мы и разберем.

Итак, оборот GMV за отчетный период вырос на 70% до 633,2 млрд рублей. Компания продолжает пушить свои продажи. Помогает ей в этом рост количества заказов и количество активных покупателей на 60% и 30% соответственно. В России бурно развивается сегмент e-commerce, также растет уровень проникновения услуг, а что самое главное, темпы роста сохранятся и далее.

Ozon активно инвестирует в развитие платформы и инфраструктуры, что отражается на росте выручки. За второй квартал она выросла на 30% до 122,5 млрд рублей. Причем четверть всех заказов пришлась на города до 50 тыс. человек, показывая успехи географической экспансии.

Однако такая экспансия и дальнейшее развитие платформы в целом требуют значительных инвестиций, что сказывается на финансовых показателях. По итогам квартала EBITDA ушла в минус на 0,7 млрд рублей за счет роста затрат на логистику. Но менеджмент сохранил планы выйти в плюс по EBITDA по итогам года, за чем мы и понаблюдаем во втором полугодии.