HeadHunter на гребне конъюнктуры

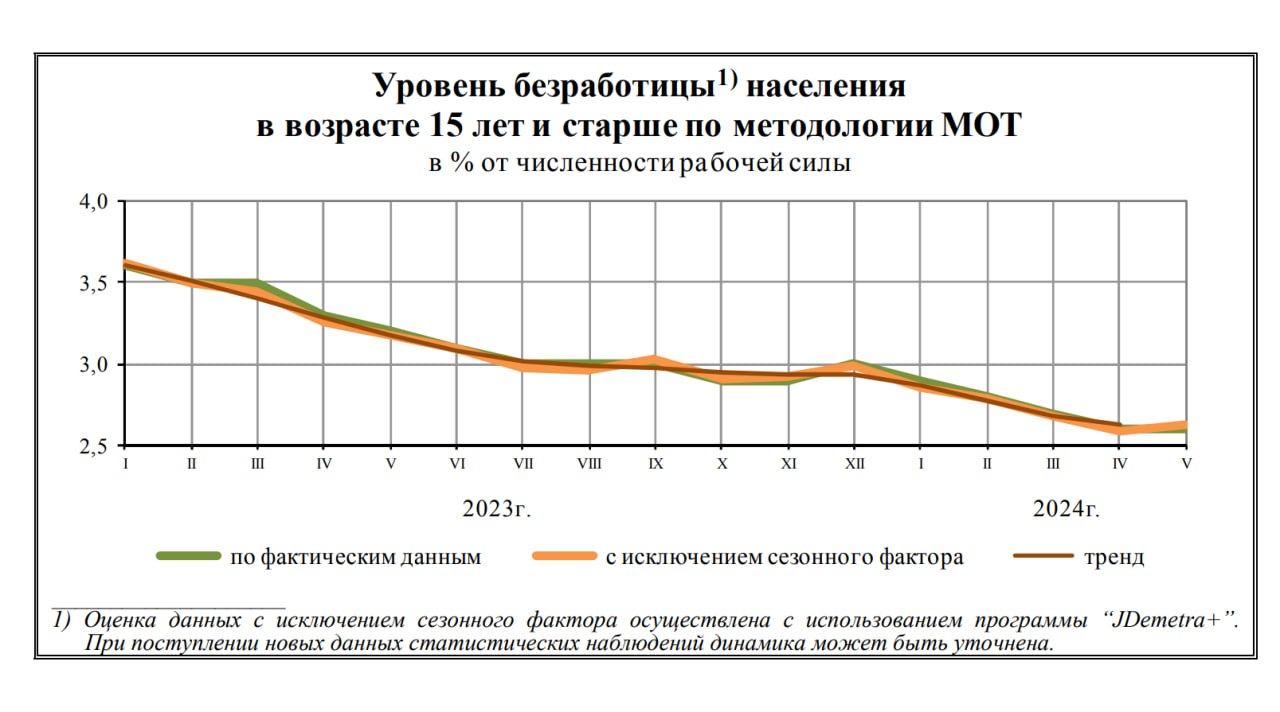

Уровень безработицы в мае остался на рекордно низком уровне в 2,6%, при этом средняя продолжительность поиска работы безработными составила 5,9 месяцев для женщин и 5,5 месяцев для мужчин. В свете текущей ситуации на рынке труда интересно разобрать отчетность HeadHunter за 1 кв. 2024 года и оценить его перспективы.

Итак, выручка увеличилась до 8,6 млрд рублей (+55,4% г/г), а чистая прибыль достигла 4,9 млрд рублей (+122% г/г)! Бизнес имеет феноменальную рентабельность по чистой прибыли в 56,9%.

Влияние конъюнктуры на показатели HH нельзя недооценивать. Рост выручки компании обусловлен увеличением среднего времени экспозиции объявлений и усилением конкуренции за соискателей. Количество объявлений также увеличилось, причем наибольший рост наблюдается в сегменте малого бизнеса.

Обратной стороной медали является текущая оценка акций. Как и любая IT-компания, HH не из дешевых бумаг. При чистой прибыли за последние 12 мес. в 15,1 млрд рублей, капитализация компании составляет 245 млрд (P/E = 16,3). Однако оценка вполне оправдана темпами роста. С 2019 года бизнес удваивается каждые два года.

В 2022 году HeadHunter прекратил выплачивать дивиденды своим акционерам. Однако, согласно дивидендной политике компании, предполагается выплата дивидендов в размере 50% от скорректированной чистой прибыли. Если выплаты возобновятся на этих условиях, то ожидаемая дивидендная доходность составит примерно 3% (от 130 до 160 рублей). Последний дивиденд, который был выплачен в 2022 году, составил 64 рубля.

Инвестирование в бумаги HH представляет собой стратегию, ориентированную на рост. На дивиденды, как в компаниях стоимости, тут опираться не приходится. Бизнес сохраняет высокие темпы роста и отличные показатели рентабельности.

Несмотря на то, что текущая стоимость компании может показаться несколько завышенной, при сохранении текущих темпов роста в следующем году, нынешние котировки будут выглядеть привлекательными.

Основным риском для HeadHunter является зависимость от конъюнктуры рынка труда, которая может измениться в будущем. Низкая безработица не вечна, и на горизонте нескольких лет ситуация может измениться. Это приведёт к снижению рентабельности и ухудшит темпы роста бизнеса. Инфраструктурные ограничения и влияние санкций препятствуют компании выплачивать дивиденды своим акционерам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Уровень безработицы в мае остался на рекордно низком уровне в 2,6%, при этом средняя продолжительность поиска работы безработными составила 5,9 месяцев для женщин и 5,5 месяцев для мужчин. В свете текущей ситуации на рынке труда интересно разобрать отчетность HeadHunter за 1 кв. 2024 года и оценить его перспективы.

Итак, выручка увеличилась до 8,6 млрд рублей (+55,4% г/г), а чистая прибыль достигла 4,9 млрд рублей (+122% г/г)! Бизнес имеет феноменальную рентабельность по чистой прибыли в 56,9%.

Влияние конъюнктуры на показатели HH нельзя недооценивать. Рост выручки компании обусловлен увеличением среднего времени экспозиции объявлений и усилением конкуренции за соискателей. Количество объявлений также увеличилось, причем наибольший рост наблюдается в сегменте малого бизнеса.

Обратной стороной медали является текущая оценка акций. Как и любая IT-компания, HH не из дешевых бумаг. При чистой прибыли за последние 12 мес. в 15,1 млрд рублей, капитализация компании составляет 245 млрд (P/E = 16,3). Однако оценка вполне оправдана темпами роста. С 2019 года бизнес удваивается каждые два года.

В 2022 году HeadHunter прекратил выплачивать дивиденды своим акционерам. Однако, согласно дивидендной политике компании, предполагается выплата дивидендов в размере 50% от скорректированной чистой прибыли. Если выплаты возобновятся на этих условиях, то ожидаемая дивидендная доходность составит примерно 3% (от 130 до 160 рублей). Последний дивиденд, который был выплачен в 2022 году, составил 64 рубля.

Инвестирование в бумаги HH представляет собой стратегию, ориентированную на рост. На дивиденды, как в компаниях стоимости, тут опираться не приходится. Бизнес сохраняет высокие темпы роста и отличные показатели рентабельности.

Несмотря на то, что текущая стоимость компании может показаться несколько завышенной, при сохранении текущих темпов роста в следующем году, нынешние котировки будут выглядеть привлекательными.

Основным риском для HeadHunter является зависимость от конъюнктуры рынка труда, которая может измениться в будущем. Низкая безработица не вечна, и на горизонте нескольких лет ситуация может измениться. Это приведёт к снижению рентабельности и ухудшит темпы роста бизнеса. Инфраструктурные ограничения и влияние санкций препятствуют компании выплачивать дивиденды своим акционерам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

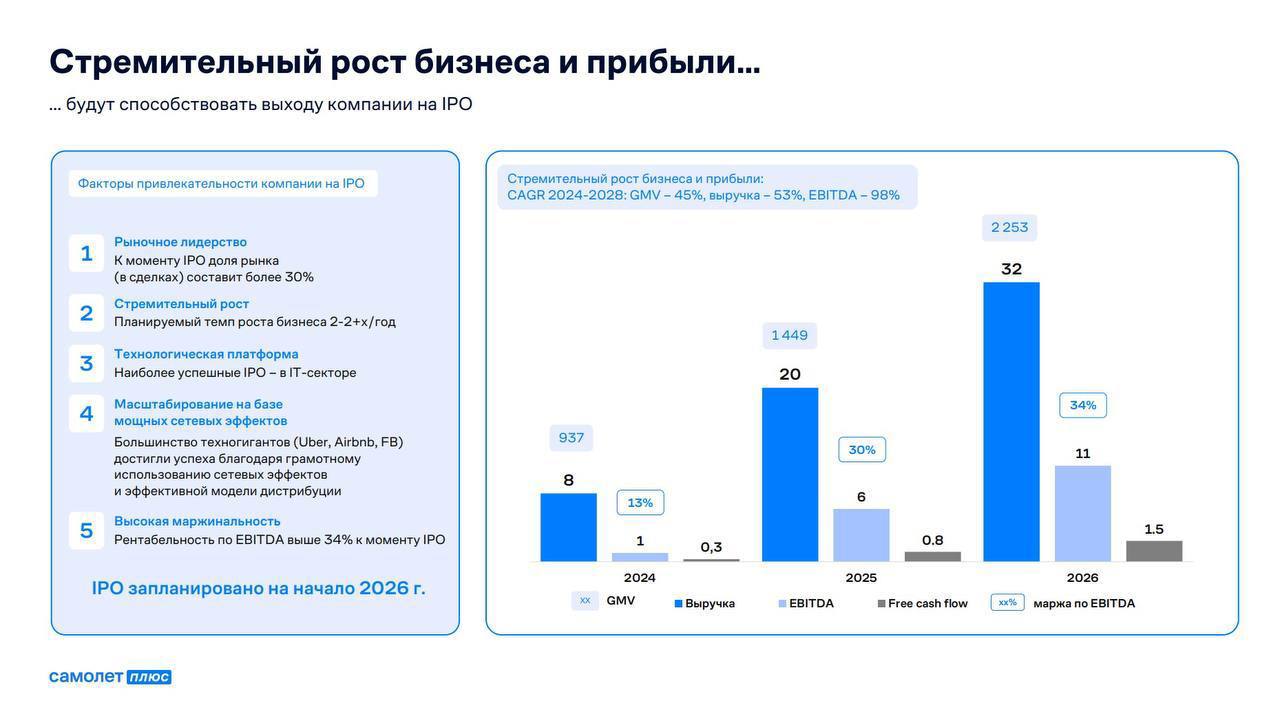

Самолет Плюс - опережая время в сфере недвижимости

Сервис квартирных решений Самолет Плюс планирует провести pre-IPO на инвестиционной платформе Zorko. Почему это размещение заслуживает внимания и какие эксклюзивные решения предлагает инвестиционная платформа? Давайте разбираться.

Итак, Самолет Плюс – это proptech-сервис, предлагающий удобную онлайн-платформу для операций с недвижимостью на первичном и вторичном рынках. Доля объектов Самолета в продажах составляет всего лишь 5%.

Необходимо подчеркнуть, что Самолёт Плюс не ограничивается только продажей недвижимости, но и предоставляет широкий спектр дополнительных высокомаржинальных услуг для своих клиентов. В их число входят: аренда недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировка, дизайн интерьера.

Сразу скажу, что перспективы роста у компании интересные. Судите сами, Самолет Плюс был основан всего два года назад, но уже к концу 2023 года его оборот по сделкам достиг 473 млрд рублей, что составляет 5% от общего объема рынка недвижимости. В июне 2024 года рыночная доля компании увеличилась до 10%.

Менеджмент ставит перед собой цель увеличить оборот до 2,2 трлн рублей к 2026 году. Хотя это может показаться амбициозной задачей, стоит отметить, что всего пять лет назад немногие могли предположить, что материнская компания Самолет станет крупнейшим девелопером в стране. В то время компания даже не входила в пятерку лидеров рынка. Однако стремление к лидерству является неотъемлемой частью ДНК Самолета.

Рынок недвижимости, мебели и ЖКХ в России оценивается в 29 трлн рублей, что составляет 18% от ВВП страны. Этот рынок характеризуется высокой степенью фрагментации, что создает значительные возможности для компаний, способных предложить эффективные решения.

Pre-IPO компании Самолет Плюс состоится на инвестиционной платформе Zorko, которая регулируется Центробанком и является партнёром Мосбиржи. Особенностью данной платформы является возможность перевода акций после pre-IPO своему брокеру для торговли на внебиржевом рынке.

Интересный факт: в pre-IPO не бывает переподписок, и книга заявок закрывается после достижения необходимого объема привлеченных средств. Квалифицированные инвесторы могут принять участие в размещении без ограничений, в то время как неквалы имеют возможность подать заявку на сумму до 600 тыс. рублей.

Я считаю, что proptech-сервисы станут ключевым направлением развития рынка недвижимости в ближайшем будущем. Поэтому с нетерпением жду подробностей предстоящего размещения и цены, по которой будут предложены акции Самолет Плюс.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сервис квартирных решений Самолет Плюс планирует провести pre-IPO на инвестиционной платформе Zorko. Почему это размещение заслуживает внимания и какие эксклюзивные решения предлагает инвестиционная платформа? Давайте разбираться.

Итак, Самолет Плюс – это proptech-сервис, предлагающий удобную онлайн-платформу для операций с недвижимостью на первичном и вторичном рынках. Доля объектов Самолета в продажах составляет всего лишь 5%.

Необходимо подчеркнуть, что Самолёт Плюс не ограничивается только продажей недвижимости, но и предоставляет широкий спектр дополнительных высокомаржинальных услуг для своих клиентов. В их число входят: аренда недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировка, дизайн интерьера.

Сразу скажу, что перспективы роста у компании интересные. Судите сами, Самолет Плюс был основан всего два года назад, но уже к концу 2023 года его оборот по сделкам достиг 473 млрд рублей, что составляет 5% от общего объема рынка недвижимости. В июне 2024 года рыночная доля компании увеличилась до 10%.

Менеджмент ставит перед собой цель увеличить оборот до 2,2 трлн рублей к 2026 году. Хотя это может показаться амбициозной задачей, стоит отметить, что всего пять лет назад немногие могли предположить, что материнская компания Самолет станет крупнейшим девелопером в стране. В то время компания даже не входила в пятерку лидеров рынка. Однако стремление к лидерству является неотъемлемой частью ДНК Самолета.

Рынок недвижимости, мебели и ЖКХ в России оценивается в 29 трлн рублей, что составляет 18% от ВВП страны. Этот рынок характеризуется высокой степенью фрагментации, что создает значительные возможности для компаний, способных предложить эффективные решения.

Pre-IPO компании Самолет Плюс состоится на инвестиционной платформе Zorko, которая регулируется Центробанком и является партнёром Мосбиржи. Особенностью данной платформы является возможность перевода акций после pre-IPO своему брокеру для торговли на внебиржевом рынке.

Интересный факт: в pre-IPO не бывает переподписок, и книга заявок закрывается после достижения необходимого объема привлеченных средств. Квалифицированные инвесторы могут принять участие в размещении без ограничений, в то время как неквалы имеют возможность подать заявку на сумму до 600 тыс. рублей.

Я считаю, что proptech-сервисы станут ключевым направлением развития рынка недвижимости в ближайшем будущем. Поэтому с нетерпением жду подробностей предстоящего размещения и цены, по которой будут предложены акции Самолет Плюс.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

X5 Group - в ожидании старта торгов

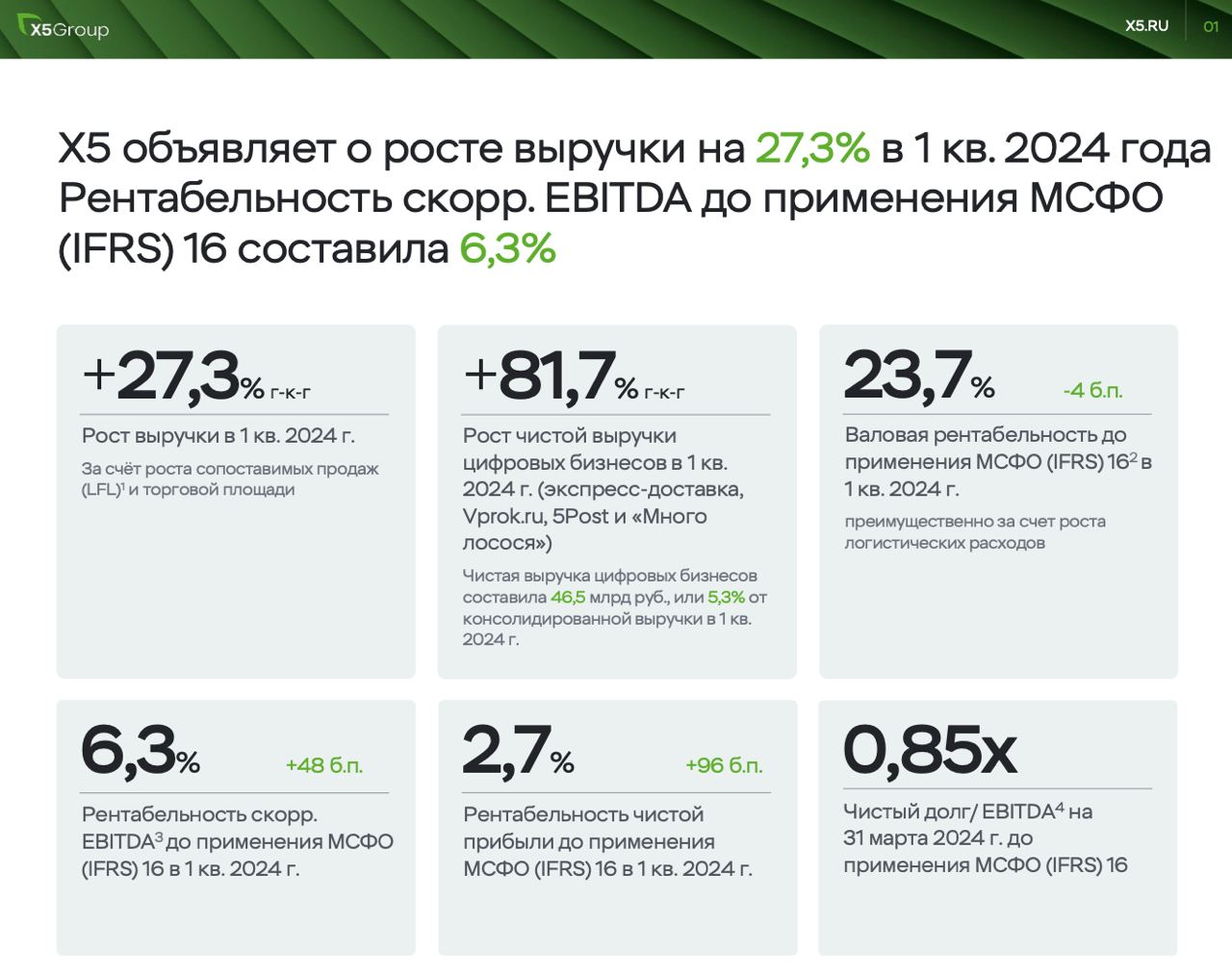

Бумаги компании - единственный отечественный актив, который в данный момент не торгуется на бирже. Ранее стало известно о желании Минпромторга принудительно вернуть компанию в российскую юрисдикцию. X5 уже объявила о преобразовании ООО «Корпоративный центр ИКС 5» в ПАО, а значит осенью торги акциями «Пятерки» возобновятся.

Ну а пока мы ждем этого события, изучим финансовый отчет компании за первый квартал 2024 года. Итак, выручка X5 Group увеличилась за отчетный период на 27,3% до 886,2 млрд рублей, обгоняя свой основной бенчмарк - инфляцию. 80% выручки приходится на сегмент «Пятерочки» и «Перекрестка». «Чижик» показывает опережающую динамику, прирастая за квартал на 143,5%.

Именно на формат жестких дискаунтеров у компании основной упор сейчас. На конец марта 2024 года торговые площади Чижика увеличились на 173,1% до 476 тыс. кв.м. Торговая площадь Пятерочек приросла на консервативные 10,5%.

Динамике сопоставимых продаж также могут позавидовать другие продуктовые ритейлеры. Средний чек вырос на 11,6%, трафик увеличился на 2,9%. С LFL продажами все в порядке, а что с финансами?

Валовая рентабельность в 23,7% осталась на уровне прошлого года. EBITDA выросла на 39,9%, а чистая прибыль и вовсе удвоилась до 24 млрд рублей. Этого удалось достичь благодаря работе с операционными затратами, которые снизились, как процент от выручки на 46 б.п. до 18,1%.

Операционный денежный поток до изменения оборотного капитала также вырос на 40,1% до 55,3 млрд рублей. Если бы не инфраструктурный риск, компания бы порадовала нас щедрыми дивидендными выплатами. Может быть после редомициляции X5 вернется к выплатам, но не будем забегать вперед.

Компания проводит активную региональную экспансию, удерживает отличные темпы роста и выглядит, как перспективная инвестиционная идея. Остается дождаться возврата в родные пенаты и приступить к формированию позиций. Будет ли навес продавцов и как отреагирую акции на начало торгов? Это большой вопрос, который к сентябрю-октябрю станет ясен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Бумаги компании - единственный отечественный актив, который в данный момент не торгуется на бирже. Ранее стало известно о желании Минпромторга принудительно вернуть компанию в российскую юрисдикцию. X5 уже объявила о преобразовании ООО «Корпоративный центр ИКС 5» в ПАО, а значит осенью торги акциями «Пятерки» возобновятся.

Ну а пока мы ждем этого события, изучим финансовый отчет компании за первый квартал 2024 года. Итак, выручка X5 Group увеличилась за отчетный период на 27,3% до 886,2 млрд рублей, обгоняя свой основной бенчмарк - инфляцию. 80% выручки приходится на сегмент «Пятерочки» и «Перекрестка». «Чижик» показывает опережающую динамику, прирастая за квартал на 143,5%.

Именно на формат жестких дискаунтеров у компании основной упор сейчас. На конец марта 2024 года торговые площади Чижика увеличились на 173,1% до 476 тыс. кв.м. Торговая площадь Пятерочек приросла на консервативные 10,5%.

Динамике сопоставимых продаж также могут позавидовать другие продуктовые ритейлеры. Средний чек вырос на 11,6%, трафик увеличился на 2,9%. С LFL продажами все в порядке, а что с финансами?

Валовая рентабельность в 23,7% осталась на уровне прошлого года. EBITDA выросла на 39,9%, а чистая прибыль и вовсе удвоилась до 24 млрд рублей. Этого удалось достичь благодаря работе с операционными затратами, которые снизились, как процент от выручки на 46 б.п. до 18,1%.

Операционный денежный поток до изменения оборотного капитала также вырос на 40,1% до 55,3 млрд рублей. Если бы не инфраструктурный риск, компания бы порадовала нас щедрыми дивидендными выплатами. Может быть после редомициляции X5 вернется к выплатам, но не будем забегать вперед.

Компания проводит активную региональную экспансию, удерживает отличные темпы роста и выглядит, как перспективная инвестиционная идея. Остается дождаться возврата в родные пенаты и приступить к формированию позиций. Будет ли навес продавцов и как отреагирую акции на начало торгов? Это большой вопрос, который к сентябрю-октябрю станет ясен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет - новые горизонты

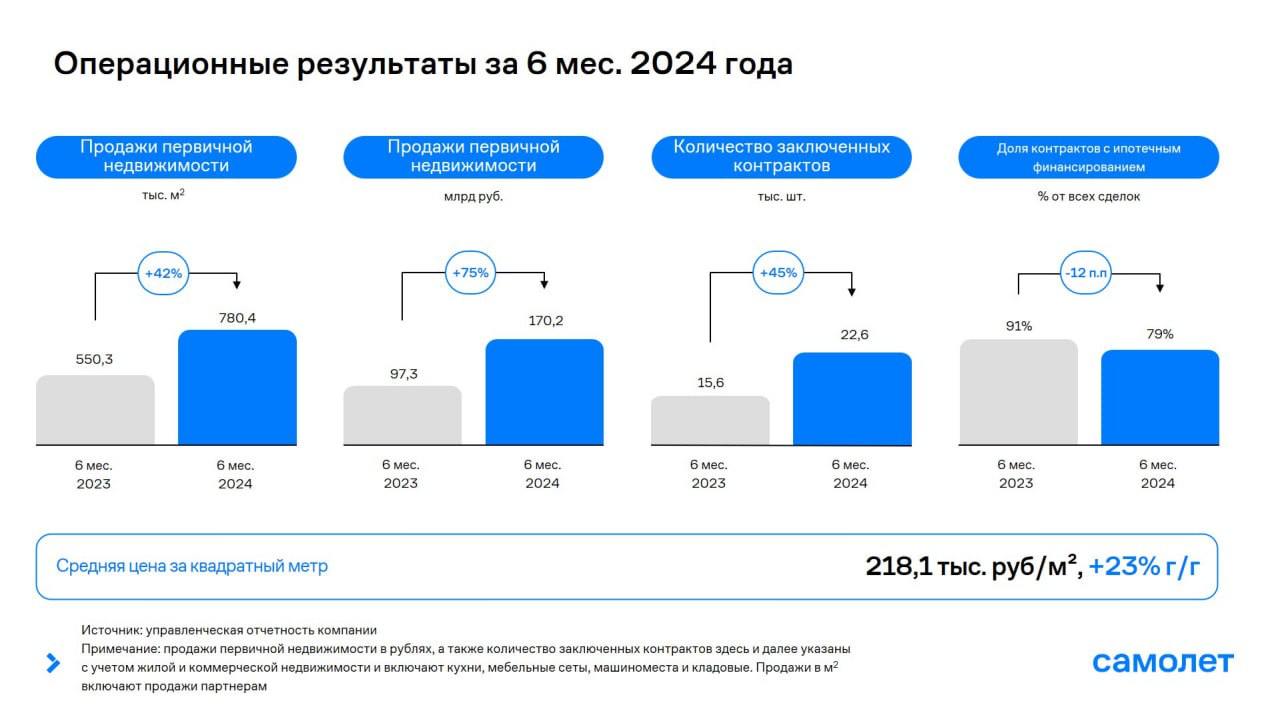

Рынок недвижимости в последние месяцы вызывает беспокойство у инвесторов. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму операционного отчета Самолета за 6 мес. 2024 года.

Итак, объем продаж первичной недвижимости вырос на 75% до 170,2 млрд руб. Я ожидал сильных результатов, но в конечном счете компания даже несколько их превысила. Самолет вывел на рынок 780,4 тыс. кв. м жилья, что на 42% больше, чем в прошлом году. Кроме того, цены за квадратный метр в отчетном периоде увеличились на 23%.

В текущих условиях развитие бизнеса обусловлено рядом факторов: региональной экспансией, консолидацией рынка, а также внедрением новых финансовых инструментов, которые позволяют людям быстрее стать владельцами собственного жилья.

Менеджмент Самолета заранее провел стресс-тесты своей бизнес-модели на предмет окончания льготной ипотеки и возможного повышения ключевой ставки Центробанка до 20%, поэтому компания готова к изменениям рыночной конъюнктуры.

Необходимо подчеркнуть, что Самолет больше других публичных девелоперов выигрывает от продления льготной семейной ипотеки до 2030 года, поскольку компания имеет сильные позиции на рынке доступного и комфортного жилья, которое полностью соответствует требованиям данной программы.

Власти уже очертили контуры льготной семейной ипотеки. Теперь семьи, имеющие хотя бы одного ребенка в возрасте до 6 лет, имеют право воспользоваться этой программой со ставкой 6%. Максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет до 12 млн руб., а для остальных регионов — до 6 млн руб.

Подкупает, что Самолет в отличие от конкурентов не фокусируется на классическом рынке недвижимости, а развивается по модели proptech, что в будущем может привести к значительной переоценке стоимости бизнеса, как это происходит на зарубежных фондовых рынках.

Самолёт ставит перед собой стратегическую цель - увеличить стоимость недевелоперских бизнесов до уровня или выше девелоперских. На днях компания планирует объявить о pre-IPO сервиса квартирных решений Самолёт Плюс.

Самолет регулярно радует рынок позитивными новостями и показывает темп роста, сопоставимый с IT-компаниями. Полагаю, что это не предел и продолжаю активно следить за Самолетом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Рынок недвижимости в последние месяцы вызывает беспокойство у инвесторов. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму операционного отчета Самолета за 6 мес. 2024 года.

Итак, объем продаж первичной недвижимости вырос на 75% до 170,2 млрд руб. Я ожидал сильных результатов, но в конечном счете компания даже несколько их превысила. Самолет вывел на рынок 780,4 тыс. кв. м жилья, что на 42% больше, чем в прошлом году. Кроме того, цены за квадратный метр в отчетном периоде увеличились на 23%.

В текущих условиях развитие бизнеса обусловлено рядом факторов: региональной экспансией, консолидацией рынка, а также внедрением новых финансовых инструментов, которые позволяют людям быстрее стать владельцами собственного жилья.

Менеджмент Самолета заранее провел стресс-тесты своей бизнес-модели на предмет окончания льготной ипотеки и возможного повышения ключевой ставки Центробанка до 20%, поэтому компания готова к изменениям рыночной конъюнктуры.

Необходимо подчеркнуть, что Самолет больше других публичных девелоперов выигрывает от продления льготной семейной ипотеки до 2030 года, поскольку компания имеет сильные позиции на рынке доступного и комфортного жилья, которое полностью соответствует требованиям данной программы.

Власти уже очертили контуры льготной семейной ипотеки. Теперь семьи, имеющие хотя бы одного ребенка в возрасте до 6 лет, имеют право воспользоваться этой программой со ставкой 6%. Максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет до 12 млн руб., а для остальных регионов — до 6 млн руб.

Подкупает, что Самолет в отличие от конкурентов не фокусируется на классическом рынке недвижимости, а развивается по модели proptech, что в будущем может привести к значительной переоценке стоимости бизнеса, как это происходит на зарубежных фондовых рынках.

Самолёт ставит перед собой стратегическую цель - увеличить стоимость недевелоперских бизнесов до уровня или выше девелоперских. На днях компания планирует объявить о pre-IPO сервиса квартирных решений Самолёт Плюс.

Самолет регулярно радует рынок позитивными новостями и показывает темп роста, сопоставимый с IT-компаниями. Полагаю, что это не предел и продолжаю активно следить за Самолетом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Селектел - новые возможности после реорганизации

Друзья, как вы знаете, провайдер сервисов IT-инфраструктуры Селектел давно попал в поле моего инвестиционного зрения, и вышедшая новость о реорганизации бизнеса стала для меня приятным сюрпризом.

Селектел успешно завершил процесс преобразования в акционерное общество. Это событие открывает новые возможности для компании, включая проведения IPO. В связи с этим, на фондовом рынке начала появляться информация о том, что размещение акций может произойти уже этой осенью.

С точки зрения перспектив бизнеса компания выглядит привлекательно. Селектел обладает вертикально интегрированной бизнес-моделью, основанной на использовании собственных дата-центров и ПО, а также линий сборки серверного оборудования. Это обеспечивает высокую степень технологической независимости.

В настоящее время облачные услуги становятся все более востребованными среди различных секторов экономики, включая госучреждения, малый и крупный бизнес.

Рад тому, что еще один быстрорастущий представитель IT-индустрии движется к публичному статусу. Буду держать вас в курсе событий. Еще обязательно вернемся к Селектелу!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, как вы знаете, провайдер сервисов IT-инфраструктуры Селектел давно попал в поле моего инвестиционного зрения, и вышедшая новость о реорганизации бизнеса стала для меня приятным сюрпризом.

Селектел успешно завершил процесс преобразования в акционерное общество. Это событие открывает новые возможности для компании, включая проведения IPO. В связи с этим, на фондовом рынке начала появляться информация о том, что размещение акций может произойти уже этой осенью.

С точки зрения перспектив бизнеса компания выглядит привлекательно. Селектел обладает вертикально интегрированной бизнес-моделью, основанной на использовании собственных дата-центров и ПО, а также линий сборки серверного оборудования. Это обеспечивает высокую степень технологической независимости.

В настоящее время облачные услуги становятся все более востребованными среди различных секторов экономики, включая госучреждения, малый и крупный бизнес.

Рад тому, что еще один быстрорастущий представитель IT-индустрии движется к публичному статусу. Буду держать вас в курсе событий. Еще обязательно вернемся к Селектелу!

❗️Не является инвестиционной рекомендацией

ИнвестТема

АЛРОСА - идея сохраняется?!

Не только нефтяные компании пользуются трендом на переориентацию в Азию. Так, Гонконг нарастил импорт российских алмазов в первом полугодии 2024 года в 18 раз до $657,3 млн. Это не многим более 18% выручки АЛРОСА, но все же позитивно для бизнеса. Именно поэтому сегодня я решил пробежаться по перспективам компании.

К сожалению, отчета даже за первый квартал компания пока не предоставила, ограничившись лишь МСФО за 2023 год, который опубликовала в конце июня. Данные не слишком референтны, но какие есть. Итак, выручка за отчетный период выросла на 9,2% до 322,6 млрд рублей. Доступ к сведениям о географии продаж ограничен, но можно предположить, что экспорт в Европу продолжается.

К тому же, ЕС разрешил ввоз ряда видов алмазов российского происхождения. Регулятор не в силах противостоять желанию европейских импортеров, которые хотят продолжить работу с нашей компанией. Да и вытеснить ее еврокомиссарам не под силу. Напомню, что АЛРОСА занимает 30% объемов добычи мирового алмазного рынка.

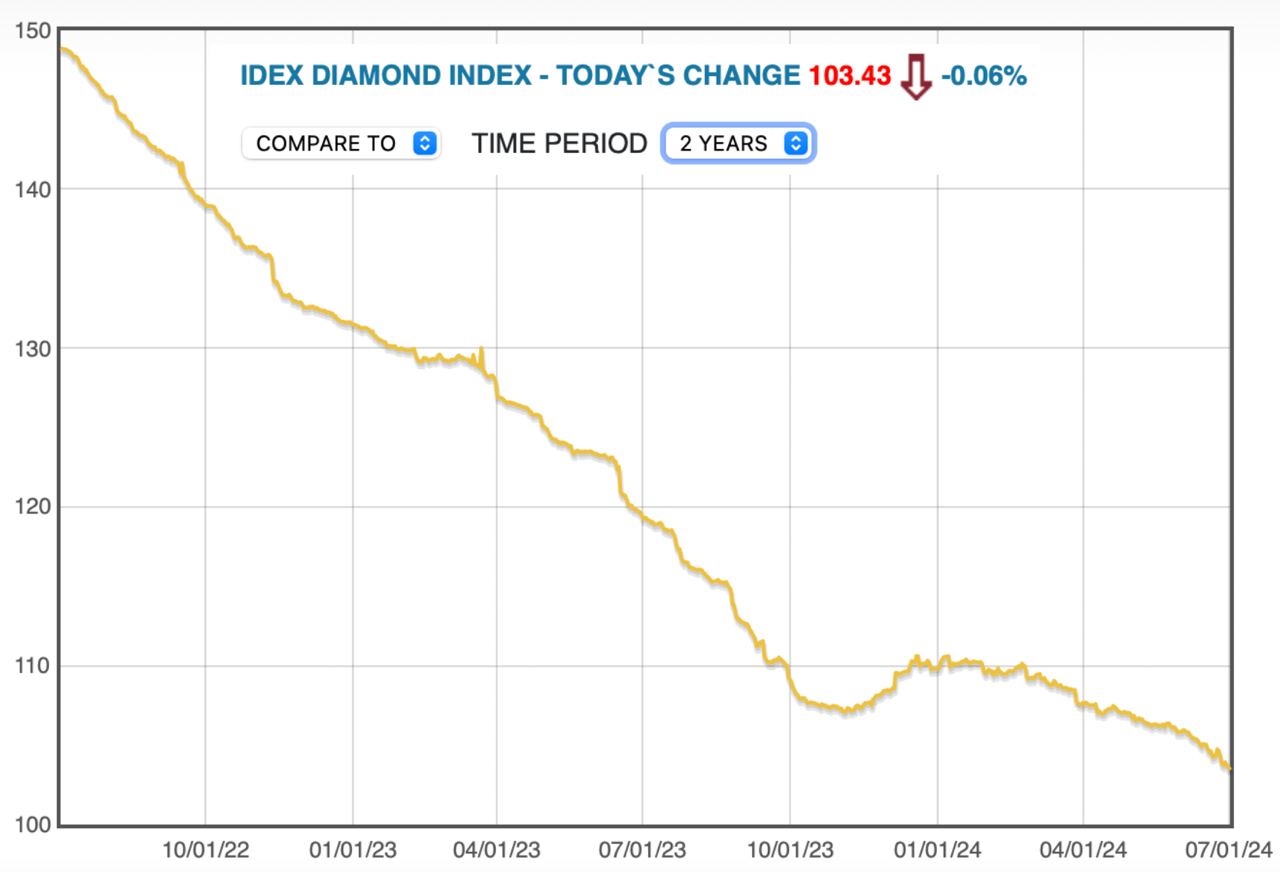

Себестоимость продаж и операционные расходы растут на 13,6% и 10,7% соответственно. Снижение доходов по курсовым разницам на 11 ярдов повлияли на снижение чистой прибыли, которая снизилась на 15,2% до 85,2 млрд рублей. Падение достаточно консервативное, но может усилиться из-за падения цен на алмазы в первом полугодии 2024 года. IDEX Diamond Index после отскока в начале года продолжил снижение к уровню 109 п.

Ранее я указывал на еще один риск. Это рост продаж синтетических алмазов. Однако главный конкурент АЛРОСА De Beers прекратил производство искусственных ювелирных алмазов, что может говорить об их невостребованности в текущий момент. Риски остаются, но сейчас носят факультативный характер.

АЛРОСА располагает большими запасами в размере 1,1 млрд каратов алмазов, сохраняя лидерство на мировой арене, начала работы по восстановлению рудника «Мир-Глубокий» и наращивает денежные потоки. При этом долговая нагрузка вполне приемлемая, что может трансформироваться в дивиденды за 2024 год. Я все еще сохраняю позитивный взгляд на бизнес компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Не только нефтяные компании пользуются трендом на переориентацию в Азию. Так, Гонконг нарастил импорт российских алмазов в первом полугодии 2024 года в 18 раз до $657,3 млн. Это не многим более 18% выручки АЛРОСА, но все же позитивно для бизнеса. Именно поэтому сегодня я решил пробежаться по перспективам компании.

К сожалению, отчета даже за первый квартал компания пока не предоставила, ограничившись лишь МСФО за 2023 год, который опубликовала в конце июня. Данные не слишком референтны, но какие есть. Итак, выручка за отчетный период выросла на 9,2% до 322,6 млрд рублей. Доступ к сведениям о географии продаж ограничен, но можно предположить, что экспорт в Европу продолжается.

К тому же, ЕС разрешил ввоз ряда видов алмазов российского происхождения. Регулятор не в силах противостоять желанию европейских импортеров, которые хотят продолжить работу с нашей компанией. Да и вытеснить ее еврокомиссарам не под силу. Напомню, что АЛРОСА занимает 30% объемов добычи мирового алмазного рынка.

Себестоимость продаж и операционные расходы растут на 13,6% и 10,7% соответственно. Снижение доходов по курсовым разницам на 11 ярдов повлияли на снижение чистой прибыли, которая снизилась на 15,2% до 85,2 млрд рублей. Падение достаточно консервативное, но может усилиться из-за падения цен на алмазы в первом полугодии 2024 года. IDEX Diamond Index после отскока в начале года продолжил снижение к уровню 109 п.

Ранее я указывал на еще один риск. Это рост продаж синтетических алмазов. Однако главный конкурент АЛРОСА De Beers прекратил производство искусственных ювелирных алмазов, что может говорить об их невостребованности в текущий момент. Риски остаются, но сейчас носят факультативный характер.

АЛРОСА располагает большими запасами в размере 1,1 млрд каратов алмазов, сохраняя лидерство на мировой арене, начала работы по восстановлению рудника «Мир-Глубокий» и наращивает денежные потоки. При этом долговая нагрузка вполне приемлемая, что может трансформироваться в дивиденды за 2024 год. Я все еще сохраняю позитивный взгляд на бизнес компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Промомед - итоги IPO

Итак, торги акциями Промомеда стартуют уже сегодня под тикером PRMD. Компания успешно провела IPO, привлекла около 6 млрд рублей, часть которых направлена в стабилизационный фонд, и закрыла книгу заявок по верхней границе диапазона в 400 рублей.

По итогам IPO, биофармацевтическую компанию оценили в 85 млрд, что предполагает дисконт к оценкам независимых аналитиков. В сети ходят много споров насчет этого расхождения, но меня интересует только быстрорастущий бизнес, который драйвит еще и геополитическая повестка.

Размещение ожидаемо привлекло внимание. Книгу заявок закрыли быстро, а ее структура выглядит сбалансированно. Примерно 83% заняли институционалы, что подтверждает интерес со стороны проф участников рынка, остальную же часть распределили среди розничных инвесторов, топ-менеджмента, сотрудников и партнеров компании.

Вырученные деньги Промомед направит на разработку, регистрацию и вывод на рынок новых инновационных препаратов. Cash in позволит нарастить долю на фармацевтическом рынке РФ и финансовые показатели. Сегодня не буду их отдельно затрагивать, так как эти циферки разбирали с вами ранее. Также компания рассматривает возможность частичного погашения долга и оптимизацию структуры капитала.

Бизнес Промомеда выглядит перспективно и интересно, особенно учитывая планы по активному выводу на рынок высокомаржинальных препаратов в перспективе 2025-2030 гг. С удовольствием буду отслеживать результаты Промомеда в будущем и искать точки для покупки. Ну и в который раз призываю вас выбирать активы с долгосрочными перспективами роста и подавлять в себе желание получать сиюминутную прибыль.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Итак, торги акциями Промомеда стартуют уже сегодня под тикером PRMD. Компания успешно провела IPO, привлекла около 6 млрд рублей, часть которых направлена в стабилизационный фонд, и закрыла книгу заявок по верхней границе диапазона в 400 рублей.

По итогам IPO, биофармацевтическую компанию оценили в 85 млрд, что предполагает дисконт к оценкам независимых аналитиков. В сети ходят много споров насчет этого расхождения, но меня интересует только быстрорастущий бизнес, который драйвит еще и геополитическая повестка.

Размещение ожидаемо привлекло внимание. Книгу заявок закрыли быстро, а ее структура выглядит сбалансированно. Примерно 83% заняли институционалы, что подтверждает интерес со стороны проф участников рынка, остальную же часть распределили среди розничных инвесторов, топ-менеджмента, сотрудников и партнеров компании.

Вырученные деньги Промомед направит на разработку, регистрацию и вывод на рынок новых инновационных препаратов. Cash in позволит нарастить долю на фармацевтическом рынке РФ и финансовые показатели. Сегодня не буду их отдельно затрагивать, так как эти циферки разбирали с вами ранее. Также компания рассматривает возможность частичного погашения долга и оптимизацию структуры капитала.

Бизнес Промомеда выглядит перспективно и интересно, особенно учитывая планы по активному выводу на рынок высокомаржинальных препаратов в перспективе 2025-2030 гг. С удовольствием буду отслеживать результаты Промомеда в будущем и искать точки для покупки. Ну и в который раз призываю вас выбирать активы с долгосрочными перспективами роста и подавлять в себе желание получать сиюминутную прибыль.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет Плюс - proptech-сервис выходит на pre-IPO

Ранее мы уже разобрались с тем, чем занимается proptech-сервис Самолет Плюс, готовящий pre-IPO. Коротко напомню, что помимо продажи недвижимости, Самолет Плюс предоставляет широкий спектр прибыльных услуг для клиентов: аренду недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировку и дизайн интерьеров.

Что же нам предлагают в рамках pre-IPO?

Вчера стало известно, что Самолет Плюс оценили в 20 млрд рублей, или 20 плановых EBITDA за 2024 год. Сама же компания рассчитала, что стоит 29х EV/EBITDA 2024 года, но впереди ожидается рост EBITDA более чем в 11 раз с 1 до 11 млрд рублей к 2026 году. Так что оценка вполне уместна и предполагает долгосрочный дисконт.

Компания планирует привлечь 825 млн рублей за счет предложения дополнительного выпуска акций. Это будет cash-in. Деньги пойдут на ускорение темпов роста и масштабирование бизнеса, развитие технологической платформы. Сейчас же рост идет на 9 млрд рублей, полученные от Самолета.

💬После размещения в планах у компании выход на IPO в конце 2025 - начале 2026 года. Оценки при этом могут быть сильно выше, чем на pre-IPO. Если взять 11 млрд рублей EBITDA при 8x EV/EBITDA, то потенциал будет под 85 млрд рублей капитализации. Еще нужно учесть, что компания будет погашать долг, так как инвестиционный цикл близится к завершению, что еще сильнее улучшит показатели.

Технические моменты

Заявку на участие можно подать до 26 июля на площадке Zorko, регулируемой ЦБ и являющейся партнером Мосбиржи. Но это не IPO, тут нет аллокации! Сбор заявок может закончиться при достижении верхней границы размещения. Так что жать информацию о переподписках и аллокации бесполезно. Неквалам доступны заявки до 600 тысяч рублей, а квалифицированные инвесторы могут поставить заявки и свыше этой суммы.

Размещение интересное, но всегда учитывайте риски. Например, IPO может быть отложено, или вам понадобятся средства, вложенные в проект. И тут пригодится то, что после размещения акции будут доступны для внебиржевой торговли на Мосбирже. Та самая секция ОТС, которая уже торгуется в мобильных приложениях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ранее мы уже разобрались с тем, чем занимается proptech-сервис Самолет Плюс, готовящий pre-IPO. Коротко напомню, что помимо продажи недвижимости, Самолет Плюс предоставляет широкий спектр прибыльных услуг для клиентов: аренду недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировку и дизайн интерьеров.

Что же нам предлагают в рамках pre-IPO?

Вчера стало известно, что Самолет Плюс оценили в 20 млрд рублей, или 20 плановых EBITDA за 2024 год. Сама же компания рассчитала, что стоит 29х EV/EBITDA 2024 года, но впереди ожидается рост EBITDA более чем в 11 раз с 1 до 11 млрд рублей к 2026 году. Так что оценка вполне уместна и предполагает долгосрочный дисконт.

Компания планирует привлечь 825 млн рублей за счет предложения дополнительного выпуска акций. Это будет cash-in. Деньги пойдут на ускорение темпов роста и масштабирование бизнеса, развитие технологической платформы. Сейчас же рост идет на 9 млрд рублей, полученные от Самолета.

💬После размещения в планах у компании выход на IPO в конце 2025 - начале 2026 года. Оценки при этом могут быть сильно выше, чем на pre-IPO. Если взять 11 млрд рублей EBITDA при 8x EV/EBITDA, то потенциал будет под 85 млрд рублей капитализации. Еще нужно учесть, что компания будет погашать долг, так как инвестиционный цикл близится к завершению, что еще сильнее улучшит показатели.

Технические моменты

Заявку на участие можно подать до 26 июля на площадке Zorko, регулируемой ЦБ и являющейся партнером Мосбиржи. Но это не IPO, тут нет аллокации! Сбор заявок может закончиться при достижении верхней границы размещения. Так что жать информацию о переподписках и аллокации бесполезно. Неквалам доступны заявки до 600 тысяч рублей, а квалифицированные инвесторы могут поставить заявки и свыше этой суммы.

Размещение интересное, но всегда учитывайте риски. Например, IPO может быть отложено, или вам понадобятся средства, вложенные в проект. И тут пригодится то, что после размещения акции будут доступны для внебиржевой торговли на Мосбирже. Та самая секция ОТС, которая уже торгуется в мобильных приложениях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Аэрофлот - кто старое помянет...

Отечественным инвесторам присуще порой забывать примеры крайне неудачных идей на рынке. Ваш покорный слуга регулярно напоминает вам о них. Совсем недавно мы с вами поковыряли палкой VK, а сегодня пройдемся и по Аэрофлоту. Правда если вы ждете, что я буду «накидывать на винт самолета» - вы ошибетесь, и вот почему.

Итак, сегодня разберем отчет за первый квартал 2024 года. Выручка компании выросла за период на 54,3% до 173,6 млрд рублей. Аэрофлот почти вернул пассажиропоток, потерянный в 2022 году. Максимальные перевозки пришлись на внутренние рейсы, +14,9% год к году и рекорд, на минуточку, за последние 5 лет. Даже в доковидные времена первый квартал не отличался такой активностью.

На это компания и делает основной акцент в своей презентации. Ну а мы с вами не будем ограничиваться лишь первым кварталом и внутренним сегментом, а посмотрим на международный. Он, к слову, тоже восстанавливается. Пассажиропоток вырос уже до 2,9 млн человек за квартал. Однако для примера возьму весь 2019 год, когда эта метрика добивала до 27 млн человек.

«Кто старое помянет, тому глаз вон»

Корректно ли сравнивать с 2019 годом? Риторический вопрос, ведь компания уже совершенно другая. Конъюнктура поменялась на 360 градусов. Ковид, СВО, санкции, аресты самолетов, системная трансформация отрасли, целых две допэмиссии, размывшие капитал на 266 млрд рублей. Ну как капитал, скорее то, что от него осталось.

На конец марта обязательства компании превысили 1,2 трлн рублей (триллион рублей, друзья). Капитал при этом до сих пор отрицательный на уровне -97,7 ярдов. Причем это не помешало компании сократить финансовые расходы на 26 млрд рублей в первом квартале и выйти в долгожданный органический плюс по чистой прибыли по кварталу.

Если исключить 4 квартал 2023 года, когда компания «поигралась» с прочими операционными доходами, с прибылью удавалось закрыться лишь в 3 квартале 2021 года. То есть за 20 последних кварталов (с 2020 года) Аэрофлот выходил в плюс по ЧП всего трижды.

Однозначно прослеживается тренд на улучшение финансовых и бизнес-метрик, но говорить о появлении инвест-идеи в акциях Аэрофлота у меня язык не поворачивается. Давайте хотя бы 3 квартала подряд покажем плюс по чистой прибыли и потом еще раз вернемся к отечественному авиаперевозчику.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Отечественным инвесторам присуще порой забывать примеры крайне неудачных идей на рынке. Ваш покорный слуга регулярно напоминает вам о них. Совсем недавно мы с вами поковыряли палкой VK, а сегодня пройдемся и по Аэрофлоту. Правда если вы ждете, что я буду «накидывать на винт самолета» - вы ошибетесь, и вот почему.

Итак, сегодня разберем отчет за первый квартал 2024 года. Выручка компании выросла за период на 54,3% до 173,6 млрд рублей. Аэрофлот почти вернул пассажиропоток, потерянный в 2022 году. Максимальные перевозки пришлись на внутренние рейсы, +14,9% год к году и рекорд, на минуточку, за последние 5 лет. Даже в доковидные времена первый квартал не отличался такой активностью.

На это компания и делает основной акцент в своей презентации. Ну а мы с вами не будем ограничиваться лишь первым кварталом и внутренним сегментом, а посмотрим на международный. Он, к слову, тоже восстанавливается. Пассажиропоток вырос уже до 2,9 млн человек за квартал. Однако для примера возьму весь 2019 год, когда эта метрика добивала до 27 млн человек.

«Кто старое помянет, тому глаз вон»

Корректно ли сравнивать с 2019 годом? Риторический вопрос, ведь компания уже совершенно другая. Конъюнктура поменялась на 360 градусов. Ковид, СВО, санкции, аресты самолетов, системная трансформация отрасли, целых две допэмиссии, размывшие капитал на 266 млрд рублей. Ну как капитал, скорее то, что от него осталось.

На конец марта обязательства компании превысили 1,2 трлн рублей (триллион рублей, друзья). Капитал при этом до сих пор отрицательный на уровне -97,7 ярдов. Причем это не помешало компании сократить финансовые расходы на 26 млрд рублей в первом квартале и выйти в долгожданный органический плюс по чистой прибыли по кварталу.

Если исключить 4 квартал 2023 года, когда компания «поигралась» с прочими операционными доходами, с прибылью удавалось закрыться лишь в 3 квартале 2021 года. То есть за 20 последних кварталов (с 2020 года) Аэрофлот выходил в плюс по ЧП всего трижды.

Однозначно прослеживается тренд на улучшение финансовых и бизнес-метрик, но говорить о появлении инвест-идеи в акциях Аэрофлота у меня язык не поворачивается. Давайте хотя бы 3 квартала подряд покажем плюс по чистой прибыли и потом еще раз вернемся к отечественному авиаперевозчику.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Эталон - конец эпохи

Первого июля завершилась «эпоха льготной ипотеки с господдержкой» для всех граждан. Программа стартовала еще в 2020 году для стимулирования экономики во время пандемии. Однако уже с 2021 года глава ЦБ била тревогу, что безадресное стимулирование, наоборот, приведет к разгону инфляции и снизит доступность жилья за счет роста цен. Действительно, цены за время действия программы выросли кратно, как и текущая ипотечная ставка после отмена льготы.

На этом фоне пристальное внимание уделяю застройщикам, в частности сегодня на столе операционная отчетность Эталона за первое полугодие 2024 года. Компания отчиталась об удвоении продаж в отчетном периоде до 384,6 тыс. кв. м. Средняя цена выросла на 15% до 257 тыс. руб. за квадрат. Правда с 21 года она находится плюс минус в боковике.

Прошлый год компания завершила с убытком. С одной стороны был рост издержек с другой - циклическое снижение продаж в начале 2023. По итогу плановый объем реализовали на год позже, но по более высоким ценам.

Стоит отметить, что льготные программы по типу «Семейная и IT» ипотеки продолжают действовать, поэтому о полном перекрытии дешевых кредитов на приобретении жилья говорить не приходится. Однако без ипотеки с господдержкой, которая была доступна для всех и драйвила рынок, продажи во 2 полугодии будут явно слабее.

Эталон собирается переехать в Россию в конце года (3-4кв). Редомициляция может позитивно сказаться на дивидендных выплатах. Сейчас бизнес зарегистрирован на Кипре и имеет технические трудности с выплатой дивидендов. После возвращения на родину высока вероятность возвращения выплат, но у меня есть сомнения по поводу будущих выплат.

Эталон имеет хорошую диверсификацию по регионам, в том числе с крупными промышленными центрами, которые сейчас активно «заливаются» со стороны государства. На фоне рекордных продаж за последние 12 мес. бизнес может показать аналогичную динамику и по чистой прибыли. В совокупности с возвратом к дивидендам это может дать сильный стимул к позитивной переоценке акций.

Однако эта идея носит все же спекулятивных характер. Более того, слишком много позитивных факторов должно совпасть, чтобы реализовать ее, соответственно риск высок. В моменте котировки застройщика находятся в коррекции, и ловить падающий нож может быть очень опасно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Первого июля завершилась «эпоха льготной ипотеки с господдержкой» для всех граждан. Программа стартовала еще в 2020 году для стимулирования экономики во время пандемии. Однако уже с 2021 года глава ЦБ била тревогу, что безадресное стимулирование, наоборот, приведет к разгону инфляции и снизит доступность жилья за счет роста цен. Действительно, цены за время действия программы выросли кратно, как и текущая ипотечная ставка после отмена льготы.

На этом фоне пристальное внимание уделяю застройщикам, в частности сегодня на столе операционная отчетность Эталона за первое полугодие 2024 года. Компания отчиталась об удвоении продаж в отчетном периоде до 384,6 тыс. кв. м. Средняя цена выросла на 15% до 257 тыс. руб. за квадрат. Правда с 21 года она находится плюс минус в боковике.

Прошлый год компания завершила с убытком. С одной стороны был рост издержек с другой - циклическое снижение продаж в начале 2023. По итогу плановый объем реализовали на год позже, но по более высоким ценам.

Стоит отметить, что льготные программы по типу «Семейная и IT» ипотеки продолжают действовать, поэтому о полном перекрытии дешевых кредитов на приобретении жилья говорить не приходится. Однако без ипотеки с господдержкой, которая была доступна для всех и драйвила рынок, продажи во 2 полугодии будут явно слабее.

Эталон собирается переехать в Россию в конце года (3-4кв). Редомициляция может позитивно сказаться на дивидендных выплатах. Сейчас бизнес зарегистрирован на Кипре и имеет технические трудности с выплатой дивидендов. После возвращения на родину высока вероятность возвращения выплат, но у меня есть сомнения по поводу будущих выплат.

Эталон имеет хорошую диверсификацию по регионам, в том числе с крупными промышленными центрами, которые сейчас активно «заливаются» со стороны государства. На фоне рекордных продаж за последние 12 мес. бизнес может показать аналогичную динамику и по чистой прибыли. В совокупности с возвратом к дивидендам это может дать сильный стимул к позитивной переоценке акций.

Однако эта идея носит все же спекулятивных характер. Более того, слишком много позитивных факторов должно совпасть, чтобы реализовать ее, соответственно риск высок. В моменте котировки застройщика находятся в коррекции, и ловить падающий нож может быть очень опасно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

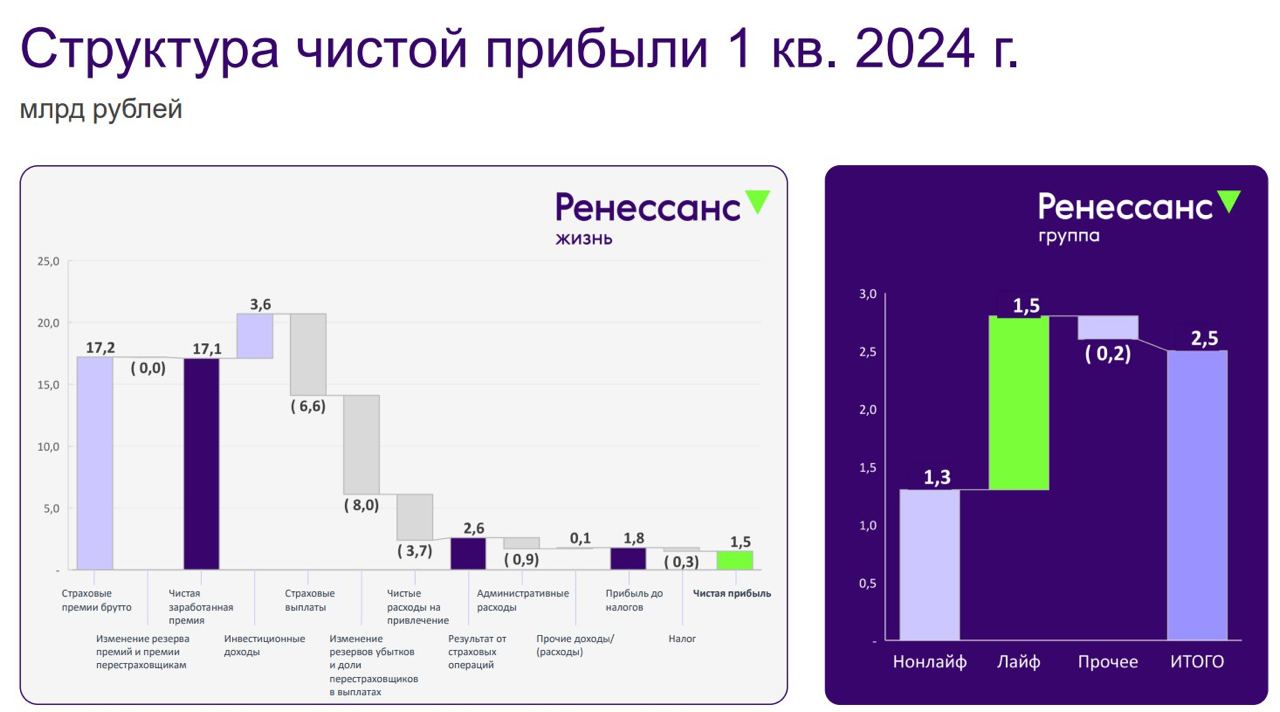

Ренессанс - разбор отчета и перспектив

Страховая компания находится в 1-м котировальном списке, это редкая птица на нашем рынке. Страхование - это привлечение огромных денег под управление. У того же Баффета, гора денег и это деньги страхового бизнеса у Berkshire Hathaway. Поэтому давайте и с отечественным страховщиком разбираться.

В 1 кв 2024 страховые премии у Ренессанса выросли на 39% до 33,3 млрд руб. Чистая прибыль при этом подросла на 27,6% до 5 млрд рублей по итогам первого квартала. Темп роста прибыли отстает от роста собранных премий. Коэффициент достаточности капитала на 31 марта 2024 года стал сильно выше минимума в 105%, достигнув 164%. Рентабельность собственного капитала (RoATE) вышла на 32,8%.

Страхование жизни удвоилось до 10,3 млрд. руб., ведь в НСЖ можно зафиксировать высокую доходность вложения на годы вперед. Людям нравятся такие возможности, что отражает позитивный тренд этого сегмента продаж.

Собранные на премиях деньги не лежат без дела! Инвест.портфель подрос уже до 191 млрд рублей, +5% с начала 2024 года. Он состоит из корпоративных облигации 44%, депозитов и денег 26%, гособлигаций и муниципальных бумаг 12%, акций 11% и 7% хранятся в прочих активах. В портфеле много облигаций сроком до 2-х лет. Можно пересидеть даже очень высокие ставки! Компания хочет получить доходность по портфелю около 15% по году, но с такой ключевой ставкой явно могут собрать и побольше.

В процессе покупка страховой Райффайзен Лайф. Ждут закрытие сделки в 3-м квартале 2024 года. Портфель там с длинными программами - на 5-10 лет. И сама сделка может пройти с дисконтом (2-2.5 млрд руб прибыли). Согласно дивполитике, Ренессанс будет стремиться платить дивиденды дважды в год в размере не менее 50% от чистой прибыли за год. Первая выплата прошла с доходностью в 10%.

Давайте прикинем дивиденды за 2024. Рост премий в 2024 году примерно 18-19%. В OPEX неизбежен прирост около 12% год к году. Инвестпортфель берем с 15% годовых доходности. С расчетом в 50% от ЧП по МСФО выйдет 10,5+ руб. дивиденда на акцию. Но ЧП 2024 года может быть существенно выше с покупкой Райффайзен Лайф, поэтому можем выйти и на 12,5 рублей, что по текущим соответствует 12,7% доходности.

Все это позволяет мне рассматривать акции Ренессанса к покупке. На высокой ставке соберут много денег в управление, а снижение ключа принесет потом большую прибыль на переоценке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Страховая компания находится в 1-м котировальном списке, это редкая птица на нашем рынке. Страхование - это привлечение огромных денег под управление. У того же Баффета, гора денег и это деньги страхового бизнеса у Berkshire Hathaway. Поэтому давайте и с отечественным страховщиком разбираться.

В 1 кв 2024 страховые премии у Ренессанса выросли на 39% до 33,3 млрд руб. Чистая прибыль при этом подросла на 27,6% до 5 млрд рублей по итогам первого квартала. Темп роста прибыли отстает от роста собранных премий. Коэффициент достаточности капитала на 31 марта 2024 года стал сильно выше минимума в 105%, достигнув 164%. Рентабельность собственного капитала (RoATE) вышла на 32,8%.

Страхование жизни удвоилось до 10,3 млрд. руб., ведь в НСЖ можно зафиксировать высокую доходность вложения на годы вперед. Людям нравятся такие возможности, что отражает позитивный тренд этого сегмента продаж.

Собранные на премиях деньги не лежат без дела! Инвест.портфель подрос уже до 191 млрд рублей, +5% с начала 2024 года. Он состоит из корпоративных облигации 44%, депозитов и денег 26%, гособлигаций и муниципальных бумаг 12%, акций 11% и 7% хранятся в прочих активах. В портфеле много облигаций сроком до 2-х лет. Можно пересидеть даже очень высокие ставки! Компания хочет получить доходность по портфелю около 15% по году, но с такой ключевой ставкой явно могут собрать и побольше.

В процессе покупка страховой Райффайзен Лайф. Ждут закрытие сделки в 3-м квартале 2024 года. Портфель там с длинными программами - на 5-10 лет. И сама сделка может пройти с дисконтом (2-2.5 млрд руб прибыли). Согласно дивполитике, Ренессанс будет стремиться платить дивиденды дважды в год в размере не менее 50% от чистой прибыли за год. Первая выплата прошла с доходностью в 10%.

Давайте прикинем дивиденды за 2024. Рост премий в 2024 году примерно 18-19%. В OPEX неизбежен прирост около 12% год к году. Инвестпортфель берем с 15% годовых доходности. С расчетом в 50% от ЧП по МСФО выйдет 10,5+ руб. дивиденда на акцию. Но ЧП 2024 года может быть существенно выше с покупкой Райффайзен Лайф, поэтому можем выйти и на 12,5 рублей, что по текущим соответствует 12,7% доходности.

Все это позволяет мне рассматривать акции Ренессанса к покупке. На высокой ставке соберут много денег в управление, а снижение ключа принесет потом большую прибыль на переоценке.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Аэрофьюэлз размещает новые бонды

Листая новостную ленту, наткнулся на заголовок, что по данным Росавиации, пассажиропоток авиакомпаний в июне вырос к аналогичному месяцу 2023 года на 6% до 10,7 млн человек. Развитие транспортной инфраструктуры в стране формирует устойчивый спрос на авиаперевозки. На этом фоне моё внимание привлекла компания Аэрофьюэлз, которая подготовила свежий облигационный выпуск и открывает книгу приема заявок уже завтра, 18 июля.

Итак, компания осуществляет деятельность по управлению сетью топливозаправочных комплексов в десятках аэропортов России, начиная от Пскова и заканчивая Петропавловском-Камчатским. Выручка компании в 2023 году увеличилась на 42% до 48,8 млрд рублей благодаря увеличению объемов реализации и повышению стоимости авиационного топлива.

Конкурентным преимуществом компании являются сильные позиции в региональных аэропортах, благодаря развитой собственной сети топливозаправочных комплексов, а также отсрочке платежа до 30 дней. Последний пункт критически важен для малых и средних авиаперевозчиков, поскольку нефтяные компании, занимающие доминирующее положение на рынке авиазаправок, предпочитают работать по предоплате.

Издержки растут медленнее доходной части, что позволило компании увеличить чистую прибыль более чем в три раза до 3,3 млрд рублей.

Дальнейший рост бизнеса Аэрофьюэлз планирует за счет приобретения новых топливозаправщиков и модернизации действующих комплексов. Стратегия развития предполагает увеличение выручки на 60% до 78 млрд рублей к 2027 году.

По мультипликатору чистый долг/EBITDA в 0,7x компания выглядит крайне устойчивой. Необходимо подчеркнуть, что эмитент генерирует достаточный объем операционного денежного потока для финансирования своей инвестпрограммы.

В последние годы в России отмечается значительное увеличение количества межрегиональных маршрутов, проходящих в обход Москвы. Это способствует увеличению пассажиропотока, так как поездки между крупными городами и популярными местами отдыха становятся более доступными для широкой аудитории. Это создает новые возможности для Аэрофьюэлз, позволяя ей расширить свою долю на рынке.

Также стало известно о размещении нового выпуска облигаций Аэрофьюэлз-002Р-03 на 1 млрд рублей. Сбор заявок предварительно запланирован на 18 июля. Ориентир доходности - ключевая ставка ЦБ + 3,5% с ежеквартальными купонами. Новый выпуск может вызвать высокий спрос на рынке, учитывая неплохую премию к ключевой ставке. Да я и сам лично решил присмотреться к выпуску.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Листая новостную ленту, наткнулся на заголовок, что по данным Росавиации, пассажиропоток авиакомпаний в июне вырос к аналогичному месяцу 2023 года на 6% до 10,7 млн человек. Развитие транспортной инфраструктуры в стране формирует устойчивый спрос на авиаперевозки. На этом фоне моё внимание привлекла компания Аэрофьюэлз, которая подготовила свежий облигационный выпуск и открывает книгу приема заявок уже завтра, 18 июля.

Итак, компания осуществляет деятельность по управлению сетью топливозаправочных комплексов в десятках аэропортов России, начиная от Пскова и заканчивая Петропавловском-Камчатским. Выручка компании в 2023 году увеличилась на 42% до 48,8 млрд рублей благодаря увеличению объемов реализации и повышению стоимости авиационного топлива.

Конкурентным преимуществом компании являются сильные позиции в региональных аэропортах, благодаря развитой собственной сети топливозаправочных комплексов, а также отсрочке платежа до 30 дней. Последний пункт критически важен для малых и средних авиаперевозчиков, поскольку нефтяные компании, занимающие доминирующее положение на рынке авиазаправок, предпочитают работать по предоплате.

Издержки растут медленнее доходной части, что позволило компании увеличить чистую прибыль более чем в три раза до 3,3 млрд рублей.

Дальнейший рост бизнеса Аэрофьюэлз планирует за счет приобретения новых топливозаправщиков и модернизации действующих комплексов. Стратегия развития предполагает увеличение выручки на 60% до 78 млрд рублей к 2027 году.

По мультипликатору чистый долг/EBITDA в 0,7x компания выглядит крайне устойчивой. Необходимо подчеркнуть, что эмитент генерирует достаточный объем операционного денежного потока для финансирования своей инвестпрограммы.

В последние годы в России отмечается значительное увеличение количества межрегиональных маршрутов, проходящих в обход Москвы. Это способствует увеличению пассажиропотока, так как поездки между крупными городами и популярными местами отдыха становятся более доступными для широкой аудитории. Это создает новые возможности для Аэрофьюэлз, позволяя ей расширить свою долю на рынке.

Также стало известно о размещении нового выпуска облигаций Аэрофьюэлз-002Р-03 на 1 млрд рублей. Сбор заявок предварительно запланирован на 18 июля. Ориентир доходности - ключевая ставка ЦБ + 3,5% с ежеквартальными купонами. Новый выпуск может вызвать высокий спрос на рынке, учитывая неплохую премию к ключевой ставке. Да я и сам лично решил присмотреться к выпуску.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Текущая ситуация на бирже

Индекс Мосбиржи на этой неделе так и не может вернуться в район 3000 пунктов, хотя не оставляет попыток реализовать подобный сценарий.

СМИ утверждают, что внешний фон сейчас достаточно позитивный для роста фондового рынка, но так ли это на самом деле? Кандидат в президенты США Дональд Трамп заявил о возможности ослабления экономических санкций против России. Стоит отметить, что перед выборами 2016 года он уже делал подобные заявления, и их последствия хорошо известны всем.

Йеменские хуситы атаковали нефтяной танкер в Красном море беспилотным катером, что взбодрило нефтяных быков, которые стали активно поднимать вверх котировки чёрного золота. Если бы йеменских повстанцев не существовало в природе, то ОПЕК+ обязательно бы стоило их придумать, поскольку в последние месяцы они играют важную роль в обеспечении стабильности мировых нефтяных цен.

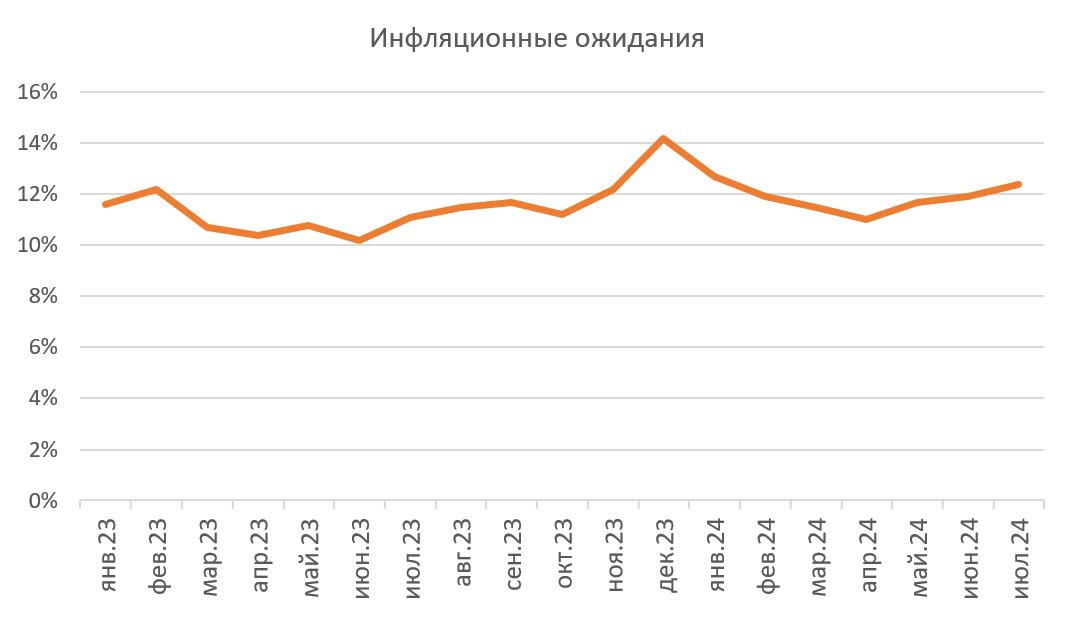

Центробанк опубликовал данные об инфляционных ожиданиях населения, согласно которым этот показатель в июле достиг отметки в 12,4%, что является шестимесячным максимумом. Уверенность в том, что ЦБ поднимет ключевую ставку в следующую пятницу, уже не вызывает сомнений, остается лишь вопрос о величине этого шага.

Девелопер ЛСР представил операционный отчет за 2 кв. 2024 года. Продажи жилья выросли почти на треть до 54 млрд рублей. Это стало возможным благодаря повышению цен на квадратный метр жилья. В Москве продажи выросли более чем вдвое, в то время как в Санкт-Петербурге они продолжают сокращаться несмотря на то, что программа льготной ипотеки еще действовала в отчетном периоде.

Золото в долларах обновило исторический максимум и, судя по графику, котировки драгметалла имеют неплохие шансы продолжить восходящий тренд. У Полюса, ЮГК и Селигдара открылось второе дыхание, и они неплохо подрастают. Рынок золота ждет снижения процентных ставок в США в середине сентября и начинает заранее отыгрывать этот фактор.

Транспортная группа FESCO по итогам первой половины 2024 года увеличила объем перевозок между Владивостоком и Китаем на 9% до 121 тыс. TEU. Компания является одним из бенефициаров роста товарооборота между двумя странами, однако инвесторы про это забыли и акции движутся в общем нисходящем тренде, обновляя годовые минимумы.

Холдинг SFI полностью продал свой пакет акций РуссНефти. В связи с этим, было бы любопытно понаблюдать за стратегией компании в отношении приобретения новых активов и вывода их на IPO, подобно тому, как это делает АФК Система.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи на этой неделе так и не может вернуться в район 3000 пунктов, хотя не оставляет попыток реализовать подобный сценарий.

СМИ утверждают, что внешний фон сейчас достаточно позитивный для роста фондового рынка, но так ли это на самом деле? Кандидат в президенты США Дональд Трамп заявил о возможности ослабления экономических санкций против России. Стоит отметить, что перед выборами 2016 года он уже делал подобные заявления, и их последствия хорошо известны всем.

Йеменские хуситы атаковали нефтяной танкер в Красном море беспилотным катером, что взбодрило нефтяных быков, которые стали активно поднимать вверх котировки чёрного золота. Если бы йеменских повстанцев не существовало в природе, то ОПЕК+ обязательно бы стоило их придумать, поскольку в последние месяцы они играют важную роль в обеспечении стабильности мировых нефтяных цен.

Центробанк опубликовал данные об инфляционных ожиданиях населения, согласно которым этот показатель в июле достиг отметки в 12,4%, что является шестимесячным максимумом. Уверенность в том, что ЦБ поднимет ключевую ставку в следующую пятницу, уже не вызывает сомнений, остается лишь вопрос о величине этого шага.

Девелопер ЛСР представил операционный отчет за 2 кв. 2024 года. Продажи жилья выросли почти на треть до 54 млрд рублей. Это стало возможным благодаря повышению цен на квадратный метр жилья. В Москве продажи выросли более чем вдвое, в то время как в Санкт-Петербурге они продолжают сокращаться несмотря на то, что программа льготной ипотеки еще действовала в отчетном периоде.

Золото в долларах обновило исторический максимум и, судя по графику, котировки драгметалла имеют неплохие шансы продолжить восходящий тренд. У Полюса, ЮГК и Селигдара открылось второе дыхание, и они неплохо подрастают. Рынок золота ждет снижения процентных ставок в США в середине сентября и начинает заранее отыгрывать этот фактор.

Транспортная группа FESCO по итогам первой половины 2024 года увеличила объем перевозок между Владивостоком и Китаем на 9% до 121 тыс. TEU. Компания является одним из бенефициаров роста товарооборота между двумя странами, однако инвесторы про это забыли и акции движутся в общем нисходящем тренде, обновляя годовые минимумы.

Холдинг SFI полностью продал свой пакет акций РуссНефти. В связи с этим, было бы любопытно понаблюдать за стратегией компании в отношении приобретения новых активов и вывода их на IPO, подобно тому, как это делает АФК Система.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Selectel для инвесторов

Наш дайджест IT-новостей читают инвесторы. Решили, что раз в неделю будем запрашивать у них комментарии по самым интересным новостям, а после — делиться текстами с вами.

Ранее мы рассказывали, что за счет внедрения новых IT-решений темпы цифровизации российского АПК по итогам 2024 года могут вырасти на 10–15%. Сегодняшний пост на эту тему подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора.

В 2024 году власти планируют выделить более 3 миллиардов рублей на цифровую трансформацию сельского хозяйства. Ожидается, что благодаря внедрению современных российских IT-разработок темпы цифровизации агропромышленного сектора могут увеличиться на 10-15% по сравнению с показателями предыдущего года 📈

Степень внедрения IT-сервисов в сельском хозяйстве пока одна из самых низких среди отраслей российской экономики. Однако есть регионы-лидеры, которые активно цифровизируют свой агросектор. В авангарде находятся южные области страны, что объясняется их благоприятным климатом и плодородными землями.

В данных регионах сосредоточено большое количество крупных агропромышленных холдингов, которые рассматривают цифровизацию как способ увеличения производительности бизнеса. Именно агрохолдинги имеют самый высокий показатель проникновения технологий среди всех компаний этой отрасли в стране, что обусловлено их финансовыми возможностями и наличием высококвалифицированных специалистов.

Роботизация движения сельхозтехники позволяет выполнять все процессы, начиная с посевов и заканчивая уборкой урожая, с высокой степенью точности, обеспечивая максимальную эффективность работы и минимизируя возможные ошибки 🍃

Можно отметить несколько ключевых направлений цифровизации агропромышленного комплекса:

1️⃣ переход на использование отечественного ПО для поддержания стабильной работы предприятий в условиях санкционного давления;

2️⃣ активное применение облачных технологий, облегчающих процесс мониторинга состояния посевных площадей, контроля режимов орошения, что в итоге позитивно сказывается на уровне урожайности.

В настоящее время на российском IT-рынке представлено множество отечественных решений, которые могут быть внедрены на различных этапах производственных процессов. Однако стоит отметить, что цифровизация требует комплексного подхода. Здесь могут оказать помощь интеграторы, имеющие опыт работы и необходимую экспертизу, а также региональные власти, которые могут предложить субсидии для малого и среднего бизнеса.

Почему это важно инвесторам ❓

От цифровизации агропромышленного комплекса в выигрыше будут IT-компании и телеком-операторы, которые могут увеличить доходы от реализации программного обеспечения и предоставления IT-сервисов по подписке. Поэтому очень важно отслеживать тренды сектора.

❗️Не является инвестиционной рекомендацией

@selectel_IR

Ранее мы рассказывали, что за счет внедрения новых IT-решений темпы цифровизации российского АПК по итогам 2024 года могут вырасти на 10–15%. Сегодняшний пост на эту тему подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора.

В 2024 году власти планируют выделить более 3 миллиардов рублей на цифровую трансформацию сельского хозяйства. Ожидается, что благодаря внедрению современных российских IT-разработок темпы цифровизации агропромышленного сектора могут увеличиться на 10-15% по сравнению с показателями предыдущего года 📈

Степень внедрения IT-сервисов в сельском хозяйстве пока одна из самых низких среди отраслей российской экономики. Однако есть регионы-лидеры, которые активно цифровизируют свой агросектор. В авангарде находятся южные области страны, что объясняется их благоприятным климатом и плодородными землями.

В данных регионах сосредоточено большое количество крупных агропромышленных холдингов, которые рассматривают цифровизацию как способ увеличения производительности бизнеса. Именно агрохолдинги имеют самый высокий показатель проникновения технологий среди всех компаний этой отрасли в стране, что обусловлено их финансовыми возможностями и наличием высококвалифицированных специалистов.

Роботизация движения сельхозтехники позволяет выполнять все процессы, начиная с посевов и заканчивая уборкой урожая, с высокой степенью точности, обеспечивая максимальную эффективность работы и минимизируя возможные ошибки 🍃

Можно отметить несколько ключевых направлений цифровизации агропромышленного комплекса:

1️⃣ переход на использование отечественного ПО для поддержания стабильной работы предприятий в условиях санкционного давления;

2️⃣ активное применение облачных технологий, облегчающих процесс мониторинга состояния посевных площадей, контроля режимов орошения, что в итоге позитивно сказывается на уровне урожайности.

В настоящее время на российском IT-рынке представлено множество отечественных решений, которые могут быть внедрены на различных этапах производственных процессов. Однако стоит отметить, что цифровизация требует комплексного подхода. Здесь могут оказать помощь интеграторы, имеющие опыт работы и необходимую экспертизу, а также региональные власти, которые могут предложить субсидии для малого и среднего бизнеса.

Почему это важно инвесторам ❓

От цифровизации агропромышленного комплекса в выигрыше будут IT-компании и телеком-операторы, которые могут увеличить доходы от реализации программного обеспечения и предоставления IT-сервисов по подписке. Поэтому очень важно отслеживать тренды сектора.

❗️Не является инвестиционной рекомендацией

@selectel_IR

{kind=link}

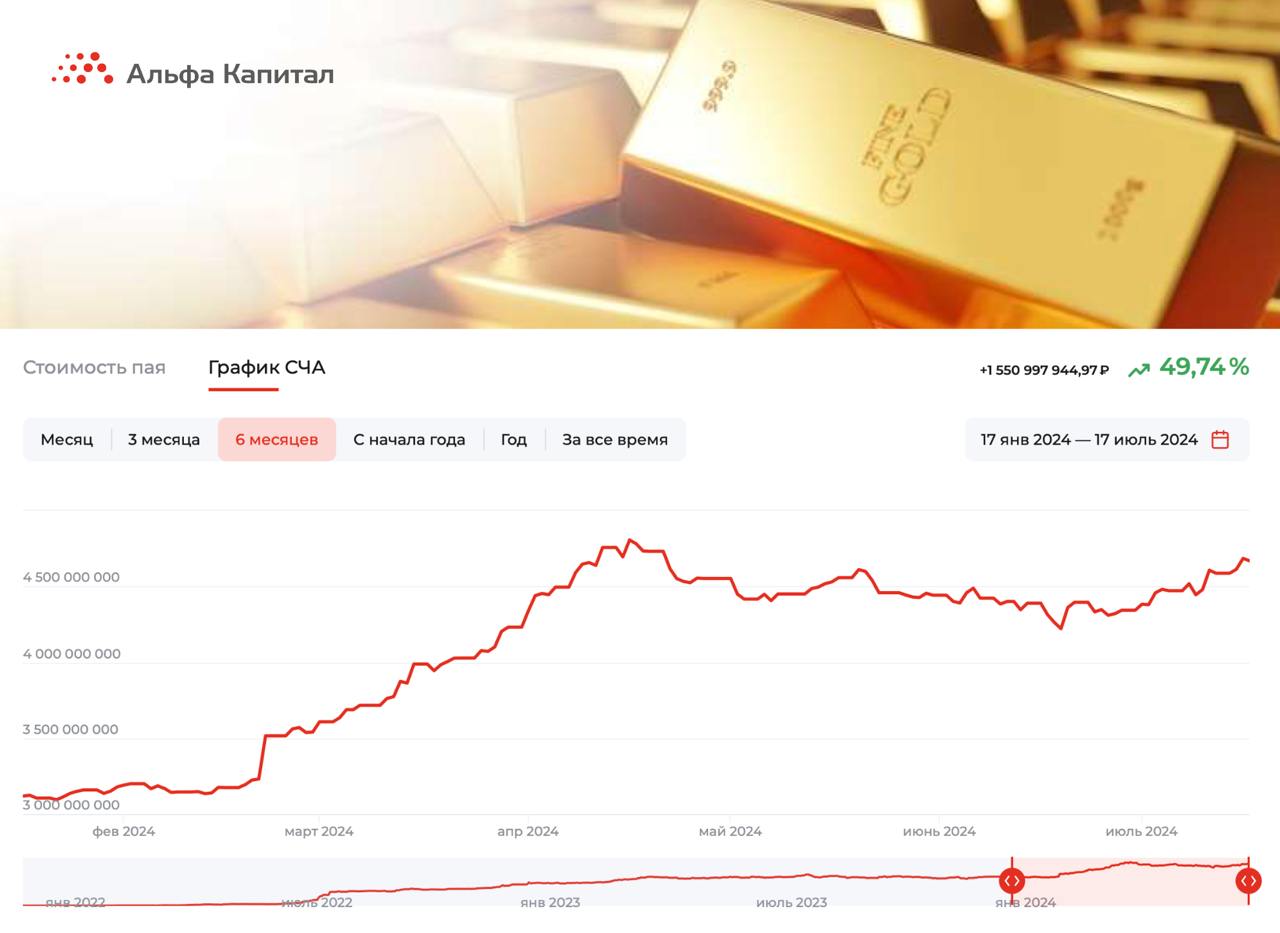

БПИФ «Альфа-Капитал Золото» - разбираемся в деталях

Цены на золото на этой неделе переписали исторический максимум и на этом фоне интересно взглянуть на инструменты, которые позволяют поучаствовать в ралли драгметалла. Одним из них является биржевой фонд «Альфа-Капитал Золото».

Данный фонд инвестирует непосредственно в физическое золото, которое хранится в Национальном клиринговом центре – дочерней компании Московской биржи. Это означает, что инвесторам не нужно беспокоиться о сохранности драгметалла или его товарном виде, как это бывает при инвестировании в золотые монеты или слитки.

Еще одним преимуществом фонда является низкий порог входа, составляющий всего 160 рублей за один пай. Это делает его доступным для широкого круга инвесторов и позволяет комфортно размещать свободную ликвидность на рынке драгоценных металлов.

Золото всегда называли мировой резервной валютой, и для России этот статус особенно актуален в свете недавней отмены биржевых торгов по доллару и евро из-за санкций. Необходимо подчеркнуть, что стоимость золота выражена в американской валюте, однако БПИФ номинирован в рублях и приобретает золото за рубли, что нивелирует инфраструктурные риски.

💬Пессимисты могут возразить: зачем покупать золото на хаях, если в любой момент может произойти сильная коррекция? В этом случае хочется спросить: а вы точно уверены, что желтый металл сейчас на максимумах?

По золоту формируется крайне благоприятный фундаментальный фон. Судите сами. Крупнейшие мировые Центробанки третий год подряд активно наращивают свои золотые запасы и сокращают долю американской валюты в своих резервах.

Геополитика на Ближнем Востоке никуда не исчезла с радаров инвесторов, и золото пользуется спросом в качестве защитного актива. Индекс доллара падает последние несколько недель на ожиданиях снижения процентных ставок в Соединенных Штатах, что также играет на руку покупателям золота.

В итоге мы получаем весьма интересный инструмент, который защищает капитал от девальвации рубля и позволяет поучаствовать в сильном фундаментальном тренде. Для диверсификации портфеля БПИФ «Альфа-Капитал Золото» #AKGD выглядят неплохо и, если вы размышляете о том, куда припарковать свободный кэш, возможно стоит повнимательней присмотреться к данному активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Цены на золото на этой неделе переписали исторический максимум и на этом фоне интересно взглянуть на инструменты, которые позволяют поучаствовать в ралли драгметалла. Одним из них является биржевой фонд «Альфа-Капитал Золото».

Данный фонд инвестирует непосредственно в физическое золото, которое хранится в Национальном клиринговом центре – дочерней компании Московской биржи. Это означает, что инвесторам не нужно беспокоиться о сохранности драгметалла или его товарном виде, как это бывает при инвестировании в золотые монеты или слитки.

Еще одним преимуществом фонда является низкий порог входа, составляющий всего 160 рублей за один пай. Это делает его доступным для широкого круга инвесторов и позволяет комфортно размещать свободную ликвидность на рынке драгоценных металлов.

Золото всегда называли мировой резервной валютой, и для России этот статус особенно актуален в свете недавней отмены биржевых торгов по доллару и евро из-за санкций. Необходимо подчеркнуть, что стоимость золота выражена в американской валюте, однако БПИФ номинирован в рублях и приобретает золото за рубли, что нивелирует инфраструктурные риски.

💬Пессимисты могут возразить: зачем покупать золото на хаях, если в любой момент может произойти сильная коррекция? В этом случае хочется спросить: а вы точно уверены, что желтый металл сейчас на максимумах?

По золоту формируется крайне благоприятный фундаментальный фон. Судите сами. Крупнейшие мировые Центробанки третий год подряд активно наращивают свои золотые запасы и сокращают долю американской валюты в своих резервах.

Геополитика на Ближнем Востоке никуда не исчезла с радаров инвесторов, и золото пользуется спросом в качестве защитного актива. Индекс доллара падает последние несколько недель на ожиданиях снижения процентных ставок в Соединенных Штатах, что также играет на руку покупателям золота.

В итоге мы получаем весьма интересный инструмент, который защищает капитал от девальвации рубля и позволяет поучаствовать в сильном фундаментальном тренде. Для диверсификации портфеля БПИФ «Альфа-Капитал Золото» #AKGD выглядят неплохо и, если вы размышляете о том, куда припарковать свободный кэш, возможно стоит повнимательней присмотреться к данному активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Разбор компании МТС и ее отчета за первый квартал 2024 года

Друзья, рад представить вам очередное видео с фрагментом вебинара от 18 июля, который я проводил для подписчиков ИнвестТема Premium. В нем я разобрал компанию МТС, выделил перспективы и риски, по пути изучив отчет компании по МСФО за первый квартал 2024 года.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=2X84pxVr9l4

Тайминги:

0:32 Ждем дивиденды обратно

1:26 Финансовые результаты

11:11 Мультипликаторы МТС

12:51 Целевые уровни

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Друзья, рад представить вам очередное видео с фрагментом вебинара от 18 июля, который я проводил для подписчиков ИнвестТема Premium. В нем я разобрал компанию МТС, выделил перспективы и риски, по пути изучив отчет компании по МСФО за первый квартал 2024 года.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=2X84pxVr9l4

Тайминги:

0:32 Ждем дивиденды обратно

1:26 Финансовые результаты

11:11 Мультипликаторы МТС

12:51 Целевые уровни

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Какие облигации выбрать в текущей ситуации?

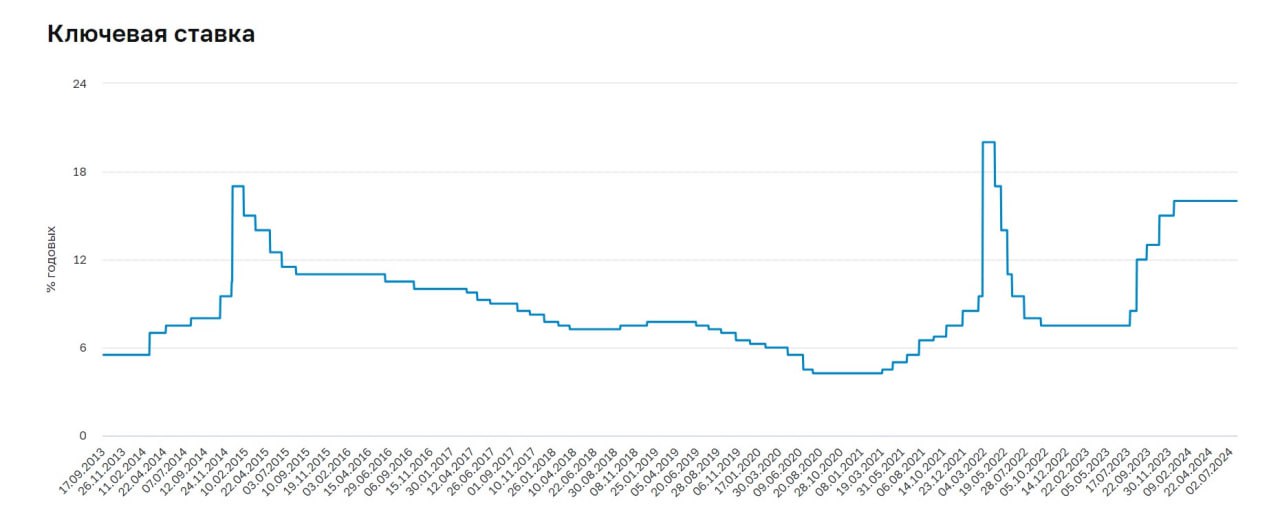

Пока рынок акций штормит, на помощь инвесторам могут прийти облигации. Но не все выпуски интересны в моменте. На фоне последних заявлений со стороны первых лиц ЦБ, покупка облигаций с фиксированным купоном все больше кажется авантюрой, а значит имеет смысл посидеть в более безопасных бумагах.

Такие возможности дают флоатеры – облигации с переменным купоном с привязкой, как правило, к ключевой ставке или ставке RUONIA. Несмотря на кажущуюся безопасность, к выбору флоатера также стоит подходить весьма ответственно. Во-первых, здесь, как и в любых других долговых бумагах, присутствует кредитный риск. В условиях высоких ставок вероятность его реализации растет.

Во-вторых, для флоатеров весьма актуален риск ликвидности. Набор популярности таких бумаг начался примерно год назад. С такими выпусками стали выходить эмитенты абсолютно разнообразных рейтинговых групп. Большинство же инвесторов рассматривают флоатеры как временный инструмент, с помощью которого можно пересидеть смутные времена и вовремя переложиться в условные длинные ОФЗ.

Стоит помнить, что бумаги с плавающим купоном с рейтингом ниже AA- доступны только квалифицированным инвесторам, что существенно сужает круг покупателей-физлиц. У инвестфондов есть тоже ограничения по качеству бумаг, которые они могут покупать. Также стоит помнить, что объем выпуска у низкорейтинговых эмитентов относительно небольшой. Все это может привести к существенному изменению цены при развороте рынка.

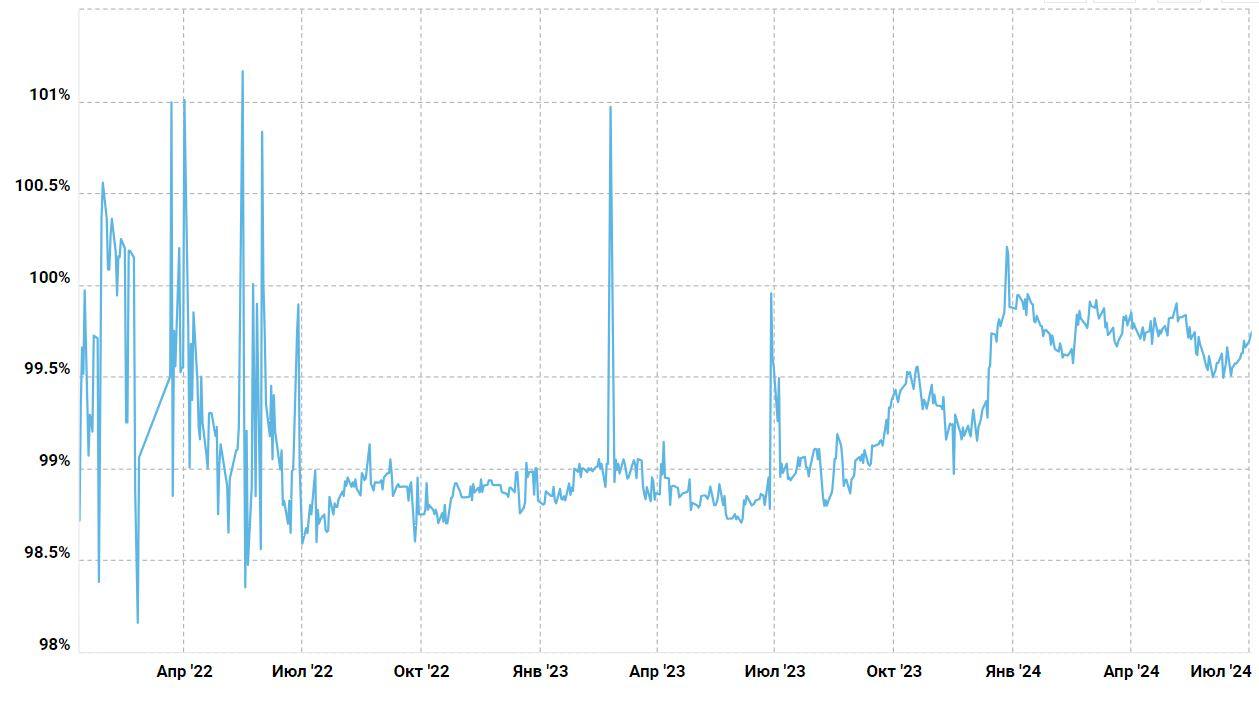

💬А вот бумаги с высоким рейтингом и большим объемом, скорее всего, существенно не изменятся в цене. На графике котировки ОФЗ 29020 (так называемого нового образца).

Так что я бы обращал внимание на самые ликвидные бумаги. Например, ОФЗ 29020 (купон определяется как RUONIA ср. за текущий купонный период с задержкой 7 дней) или такие корпораты, как ЕврХол3P01 (купон определяется как ключевая ставка + 1,3% с задержкой 7 дней в течении купонного периода) или НорНикБ1P7 (купон определяется как ключевая ставка + 1.3% за 7 дней до начала купонного периода).

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пока рынок акций штормит, на помощь инвесторам могут прийти облигации. Но не все выпуски интересны в моменте. На фоне последних заявлений со стороны первых лиц ЦБ, покупка облигаций с фиксированным купоном все больше кажется авантюрой, а значит имеет смысл посидеть в более безопасных бумагах.

Такие возможности дают флоатеры – облигации с переменным купоном с привязкой, как правило, к ключевой ставке или ставке RUONIA. Несмотря на кажущуюся безопасность, к выбору флоатера также стоит подходить весьма ответственно. Во-первых, здесь, как и в любых других долговых бумагах, присутствует кредитный риск. В условиях высоких ставок вероятность его реализации растет.

Во-вторых, для флоатеров весьма актуален риск ликвидности. Набор популярности таких бумаг начался примерно год назад. С такими выпусками стали выходить эмитенты абсолютно разнообразных рейтинговых групп. Большинство же инвесторов рассматривают флоатеры как временный инструмент, с помощью которого можно пересидеть смутные времена и вовремя переложиться в условные длинные ОФЗ.

Стоит помнить, что бумаги с плавающим купоном с рейтингом ниже AA- доступны только квалифицированным инвесторам, что существенно сужает круг покупателей-физлиц. У инвестфондов есть тоже ограничения по качеству бумаг, которые они могут покупать. Также стоит помнить, что объем выпуска у низкорейтинговых эмитентов относительно небольшой. Все это может привести к существенному изменению цены при развороте рынка.

💬А вот бумаги с высоким рейтингом и большим объемом, скорее всего, существенно не изменятся в цене. На графике котировки ОФЗ 29020 (так называемого нового образца).

Так что я бы обращал внимание на самые ликвидные бумаги. Например, ОФЗ 29020 (купон определяется как RUONIA ср. за текущий купонный период с задержкой 7 дней) или такие корпораты, как ЕврХол3P01 (купон определяется как ключевая ставка + 1,3% с задержкой 7 дней в течении купонного периода) или НорНикБ1P7 (купон определяется как ключевая ставка + 1.3% за 7 дней до начала купонного периода).

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на рынке и немного теханализа

Четвертую торговую сессию к ряду Индекс Мосбиржи пытается развернуться. На помощь ему поспешили новости о планах властей Украины прекратить боевые действия с Россией путем мирных переговоров и выход Байдена из гонки за президентское кресло.

В этих новостях прекрасно все, кроме того, что они едва ли имеют отношение к нашему рынку. Во-первых, инвесторы слишком переоценивают "приход Трампа" в белый дом, во-вторых, слушать CNN или NYT неблагодарное дело.

📉Да и движение Индекса назвать разворотным у меня язык не поворачивается. Зона поддержки на 3000 - 3040 пп. была пробита еще 10 июля на хорошем импульсе. Сейчас отрисовывается ретест этой зоны, который может говорить о потенциале еще одной волны снижения. Ближайшей поддержкой выступает уровень 2800 п.

Хорошо бы увидеть поддержку со стороны фундаментала, но и тут у нас целый спектр проблем. Сезон корпоративной отчетности за полугодие стартовал. Северсталь вчера заявила о снижении чистой прибыли на 21%, по пути рекомендовав дивиденды всего в 2% доходности по кварталу. Прибыль Совкомбанка также схлопнулась в 2 раза по РСБУ, а Позитив вообще получил гигантский убыток в 4,4 ярда.

Со всем этим стоит разобраться подробнее, так что держим руку на пульсе. Снижение фин показателей и окончание дивидендного сезона остаются сдерживающими факторами. Может быть возврат в рынок этих самых дивидендов станет отправной точкой для разворота?…

Еще одной интересной новостью стал запуск Мосбиржей pre-IPO платформы MOEX START. Ей смогут воспользоваться небольшие и непубличные компании, предлагая свои акции инвесторам на внебиржевой рынке, с последующим листингом уже на самой Мосбирже. Там целый ворох компаний может появиться, тоже будем ковырять их. Боюсь, что некоторые придется ковырять палкой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Четвертую торговую сессию к ряду Индекс Мосбиржи пытается развернуться. На помощь ему поспешили новости о планах властей Украины прекратить боевые действия с Россией путем мирных переговоров и выход Байдена из гонки за президентское кресло.

В этих новостях прекрасно все, кроме того, что они едва ли имеют отношение к нашему рынку. Во-первых, инвесторы слишком переоценивают "приход Трампа" в белый дом, во-вторых, слушать CNN или NYT неблагодарное дело.

📉Да и движение Индекса назвать разворотным у меня язык не поворачивается. Зона поддержки на 3000 - 3040 пп. была пробита еще 10 июля на хорошем импульсе. Сейчас отрисовывается ретест этой зоны, который может говорить о потенциале еще одной волны снижения. Ближайшей поддержкой выступает уровень 2800 п.

Хорошо бы увидеть поддержку со стороны фундаментала, но и тут у нас целый спектр проблем. Сезон корпоративной отчетности за полугодие стартовал. Северсталь вчера заявила о снижении чистой прибыли на 21%, по пути рекомендовав дивиденды всего в 2% доходности по кварталу. Прибыль Совкомбанка также схлопнулась в 2 раза по РСБУ, а Позитив вообще получил гигантский убыток в 4,4 ярда.

Со всем этим стоит разобраться подробнее, так что держим руку на пульсе. Снижение фин показателей и окончание дивидендного сезона остаются сдерживающими факторами. Может быть возврат в рынок этих самых дивидендов станет отправной точкой для разворота?…

Еще одной интересной новостью стал запуск Мосбиржей pre-IPO платформы MOEX START. Ей смогут воспользоваться небольшие и непубличные компании, предлагая свои акции инвесторам на внебиржевой рынке, с последующим листингом уже на самой Мосбирже. Там целый ворох компаний может появиться, тоже будем ковырять их. Боюсь, что некоторые придется ковырять палкой.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Сбербанк - долгожданные дивиденды

По данным ЦБ, ситуация в банковском секторе в первом полугодии 2024 года оставалась стабильной. Совокупная прибыль банков составила 1,82 трлн руб. Будучи «главным» банком страны, Сбер интересен с точки зрения инвестиций, поэтому сегодня решил разобрать его отчет по РПБУ за первое полугодие и дивиденды.

Итак, чистые процентные доходы компании за отчетный период выросли на 16,9% до 1,2 трлн рублей. Только за полугодие компании удалось зарабатывать на ЧПД больше триллиона, подтвердив статус лидера отрасли. Помогают ему в этом рост кредитного портфеля, его качества и увеличение объема работающих активов.

Чистые комиссионные доходы также растут. За период выросли на 9,7% до 353,8 млрд рублей. Ключевыми драйверами роста выступают эквайринг, доходы от торгового финансирования и документальных операций. Кол-во активных клиентов физических лиц перевалило за 109 млн человек, корпоративных клиентов за 3,2 млн. Чистая прибыль за полугодие также выросла на 1,1% до 768,7 млрд рублей.

Прибыльная бизнес модель сохраняется, равно как и дивидендная идея в Сбере. Банк с 2007 года выплатил своим акционерам 3,2 трлн рублей, 50% из которых улетело в пользу государства. Что, как ни это, является важнейшим элементом пополнения бюджета страны и последующей за этим соц поддержкой населения.