Текущая ситуация на бирже

Отечественный фондовый рынок встречает июль умеренным ростом. Инвесторы «впитали» санкции на Мосбиржу, экспортеров СПГ, перевозящих его транспортников и снова приступили к покупкам. Однако перспектива повышения ключевой ставки и крепкий рубль все еще оказывают давление на котировки.

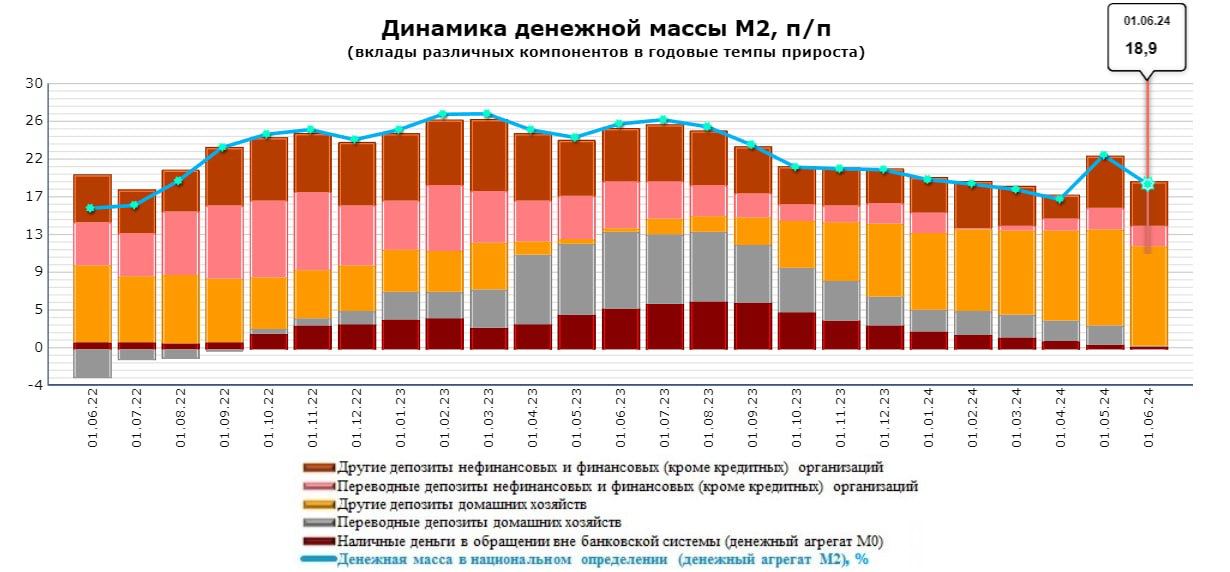

Высокие темпы роста денежной массы сохраняются. Скачок на 21,8% г/г оправдывали переносом налоговых отчислений. Тем не менее обратную компенсацию этого скачка не видно ни в апреле, ни в июне. За июнь агрегатор М2 демонстрирует прирост на 18,9% г/г до 102 трлн руб. Такие высокие темпы роста ликвидности могут подтолкнуть ЦБ сохранить жесткую ДКП во втором полугодии.

С другой стороны, закончилась льготная ипотечная программа с господдержкой. Семейная и IT-ипотека еще остались, но доступны они не всем гражданам. Сокращение выдачи ипотечных займов может снизить скорость денежной эмиссии. Обратной стороной является замедление экономического роста. Строительный сектор явно не в восторге от сокращения поддержки отрасли. Тот же ПИК отлетает уже на 11% от своих локальных максимумов.

Дефляционным фактором является укрепление рубля. Санкции на НКЦ привели к снижению спекулятивного спроса на иностранную валюту, что привело к укреплению национальной. Пока ЦБ старается снизить валютную волатильность, бизнес имеет возможность дешевле закупать импортные товары, что должно замедлить темпы роста цен на зарубежную продукцию.

Рынок облигаций также взбодрился. После резкого снижения в июне, индекс RGBI сделал попытку отскока. Трудно пока сказать, превратится ли отскок в новый тренд или снижение продолжится, однако рыночные ожидания снизили вероятность повышения ключа в конце июля. К макроэкономической повестке мы еще вернемся на этой неделе, а пока я вновь поставил длинные ОФЗ 26238 в вотчлист на покупку .

🎬Сезон отчетности за первое полугодие подошел к концу. Осталось всего несколько неразобранных нами отчетов. Надо бы нам подвести итог, но сделаю это уже после отпуска. А вот мой коллега - главный аналитик "СОЛИД Брокер" Дмитрий Донецкий уже сегодня проведет стратегический онлайн-вебинар по итогам 1 квартала и расскажет, что делать инвестору в текущей ситуации.

Вебинар пройдет с 19-00 по 21-00 мск по ссылке 👉🏻 https://clck.ru/3BdWoc. Его стоит посмотреть!

❗️Не является инвестиционной рекомендацией

Отечественный фондовый рынок встречает июль умеренным ростом. Инвесторы «впитали» санкции на Мосбиржу, экспортеров СПГ, перевозящих его транспортников и снова приступили к покупкам. Однако перспектива повышения ключевой ставки и крепкий рубль все еще оказывают давление на котировки.

Высокие темпы роста денежной массы сохраняются. Скачок на 21,8% г/г оправдывали переносом налоговых отчислений. Тем не менее обратную компенсацию этого скачка не видно ни в апреле, ни в июне. За июнь агрегатор М2 демонстрирует прирост на 18,9% г/г до 102 трлн руб. Такие высокие темпы роста ликвидности могут подтолкнуть ЦБ сохранить жесткую ДКП во втором полугодии.

С другой стороны, закончилась льготная ипотечная программа с господдержкой. Семейная и IT-ипотека еще остались, но доступны они не всем гражданам. Сокращение выдачи ипотечных займов может снизить скорость денежной эмиссии. Обратной стороной является замедление экономического роста. Строительный сектор явно не в восторге от сокращения поддержки отрасли. Тот же ПИК отлетает уже на 11% от своих локальных максимумов.

Дефляционным фактором является укрепление рубля. Санкции на НКЦ привели к снижению спекулятивного спроса на иностранную валюту, что привело к укреплению национальной. Пока ЦБ старается снизить валютную волатильность, бизнес имеет возможность дешевле закупать импортные товары, что должно замедлить темпы роста цен на зарубежную продукцию.

Рынок облигаций также взбодрился. После резкого снижения в июне, индекс RGBI сделал попытку отскока. Трудно пока сказать, превратится ли отскок в новый тренд или снижение продолжится, однако рыночные ожидания снизили вероятность повышения ключа в конце июля. К макроэкономической повестке мы еще вернемся на этой неделе, а пока я вновь поставил длинные ОФЗ 26238 в вотчлист на покупку .

🎬Сезон отчетности за первое полугодие подошел к концу. Осталось всего несколько неразобранных нами отчетов. Надо бы нам подвести итог, но сделаю это уже после отпуска. А вот мой коллега - главный аналитик "СОЛИД Брокер" Дмитрий Донецкий уже сегодня проведет стратегический онлайн-вебинар по итогам 1 квартала и расскажет, что делать инвестору в текущей ситуации.

Вебинар пройдет с 19-00 по 21-00 мск по ссылке 👉🏻 https://clck.ru/3BdWoc. Его стоит посмотреть!

❗️Не является инвестиционной рекомендацией

{kind=link}

Рентал ПРО и их первая выплата

В условиях, когда участники рынка жилой недвижимости анализируют перспективы после отмены программы льготной ипотеки, ЗПИФ индустриальной недвижимости «Рентал ПРО» представил данные о размере инвестиционного дохода за июнь.

💬Итак, держатели паев, кто числился в реестре на 28 июня, в том числе и ваш покорный слуга, получат доход в размере 9,88 рублей на пай, что соответствует доходности 12,02% годовых. Выплата денежных средств будет произведена не позднее 19 июля. Информация о следующем ежемесячном доходе будет объявлена компанией по итогам месяца.

Инвестирование в индустриальную недвижимость становится все более привлекательным для широкого круга инвесторов благодаря низкому порогу входа. Этот факт особенно актуален в свете последних полутора лет, когда спрос на подобную недвижимость значительно превышает предложение.

Такая ситуация характеризуется высоким уровнем конкуренции между потенциальными арендаторами, где на одну площадку может претендовать сразу два или три участника рынка. Интересно, что несмотря на острый дефицит предложения, девелоперы не спешат строить новые объекты. Причина кроется в увеличении стоимости всего проекта на каждом этапе его реализации.

При этом отечественные производители стройматериалов не могут оперативно удовлетворить потребности застройщиков в необходимом объеме продукции, что также приводит к увеличению сроков строительства. В настоящее время нет оснований ожидать снижения стоимости арендных ставок. Учитывая ограниченность предложения и незначительные объемы нового строительства, ставки аренды будут продолжать расти.

Благоприятная рыночная конъюнктура в сочетании с эффективным менеджментом управляющей компании «А класс капитал», которая ранее успешно развивала созданный в 2020 году ЗПИФ «ПНК-Рентал», принесший инвесторам 73% прибыли менее чем за 3 года, дает основание полагать, что новый фонд также будет демонстрировать высокую доходность.

Стоит отметить, что УК прогнозирует доходность на уровне 22% годовых на горизонте десяти лет.

Инвестиции в фонд индустриальной недвижимости «Рентал ПРО» могут стать интересным дополнением к вашему инвестиционному портфелю. Лично я так и поступаю, удерживая паи фонда и планируя наращивать их долю.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В условиях, когда участники рынка жилой недвижимости анализируют перспективы после отмены программы льготной ипотеки, ЗПИФ индустриальной недвижимости «Рентал ПРО» представил данные о размере инвестиционного дохода за июнь.

💬Итак, держатели паев, кто числился в реестре на 28 июня, в том числе и ваш покорный слуга, получат доход в размере 9,88 рублей на пай, что соответствует доходности 12,02% годовых. Выплата денежных средств будет произведена не позднее 19 июля. Информация о следующем ежемесячном доходе будет объявлена компанией по итогам месяца.

Инвестирование в индустриальную недвижимость становится все более привлекательным для широкого круга инвесторов благодаря низкому порогу входа. Этот факт особенно актуален в свете последних полутора лет, когда спрос на подобную недвижимость значительно превышает предложение.

Такая ситуация характеризуется высоким уровнем конкуренции между потенциальными арендаторами, где на одну площадку может претендовать сразу два или три участника рынка. Интересно, что несмотря на острый дефицит предложения, девелоперы не спешат строить новые объекты. Причина кроется в увеличении стоимости всего проекта на каждом этапе его реализации.

При этом отечественные производители стройматериалов не могут оперативно удовлетворить потребности застройщиков в необходимом объеме продукции, что также приводит к увеличению сроков строительства. В настоящее время нет оснований ожидать снижения стоимости арендных ставок. Учитывая ограниченность предложения и незначительные объемы нового строительства, ставки аренды будут продолжать расти.

Благоприятная рыночная конъюнктура в сочетании с эффективным менеджментом управляющей компании «А класс капитал», которая ранее успешно развивала созданный в 2020 году ЗПИФ «ПНК-Рентал», принесший инвесторам 73% прибыли менее чем за 3 года, дает основание полагать, что новый фонд также будет демонстрировать высокую доходность.

Стоит отметить, что УК прогнозирует доходность на уровне 22% годовых на горизонте десяти лет.

Инвестиции в фонд индустриальной недвижимости «Рентал ПРО» могут стать интересным дополнением к вашему инвестиционному портфелю. Лично я так и поступаю, удерживая паи фонда и планируя наращивать их долю.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

ФСК-Россети - устойчивые операционные результаты

И это не мои слова, а Президента России. Решил сегодня найти подтверждение этому тезису, разобрав отчет по МСФО компании за 2023 год и сразу РСБУ за первый квартал уже текущего года. Попробуем найти инвест-идею в давно забытых Россетях, а точнее в ФСК-Россети.

Итак, выручка компании за прошлый год увеличилась на 16,8% до 1,4 трлн рублей. Стоит напомнить, что ФСК-Россети - это один из крупнейших в мире электросетевых холдингов, который консолидирует результаты 45 дочерних и зависимых обществ, в том числе 19 распределительных сетевых компаний. В этом и кроется инвест-идея, но о ней поговорим позже.

Выручка холдинга состоит из «передачи электроэнергии» (+13,8%) и «технологического присоединения» (+114,4%). Операционные расходы компании уступают в динамике выручке и подросли всего на 11,8%. Несмотря на убыток от обесценения активов в сумме 115,9 млрд рублей, холдингу удалось нарастить чистую прибыль за 2023 год на 21,5% до 161,3 млрд рублей.

При этом чистый долг компании незначительно снизился до 646,5 ярдов. В этом кроются дополнительные риски. На такой ключевой ставке обслуживать долг становится все трудней, но такова судьба всех холдингов. За 2023 год операционные результаты действительно устойчивы и стабильны, а что в 2024 году?

За первый квартал выручка Россетей также увеличилась на 9% до 80,2 млрд рублей. Не такие высокие показатели, но все же позитивно. А вот с операционными расходами удалось побороться. Чистая прибыль в итоге выросла более чем в два раза до 134,7 млрд. Этому способствовал рост «прочих доходов», которые разберем после выхода отчета по МСФО.

Теперь давайте поговорим о дочерних компаниях. На конец прошлого года (сейчас цифра незначительно ниже) рыночная капитализация долей в 12 публичных дочках составляла 527,7 млрд рублей + 39,3 млрд рублей стоил пакет ИнтерРАО. В итоге мы получаем 567 млрд рублей, при рыночной капитализации холдинга 220 млрд рублей.

P/E холдинга сейчас находится на среднегодовых минимумах за последние 6 лет на уровне 1,37. P/B при этом вообще опустился до 0,12, что говорит о недооценке рынком. Такой дисконт не удивителен, ведь ФСК-Россети не платит дивиденды и провел недавно допэмиссию. Ждать «звезд с неба» не стоит, учитывайте прогосударственный флёр компании, но полностью забывать про идею я бы не стал.

❗️Не является инвестиционной рекомендацией

ИнвестТема

И это не мои слова, а Президента России. Решил сегодня найти подтверждение этому тезису, разобрав отчет по МСФО компании за 2023 год и сразу РСБУ за первый квартал уже текущего года. Попробуем найти инвест-идею в давно забытых Россетях, а точнее в ФСК-Россети.

Итак, выручка компании за прошлый год увеличилась на 16,8% до 1,4 трлн рублей. Стоит напомнить, что ФСК-Россети - это один из крупнейших в мире электросетевых холдингов, который консолидирует результаты 45 дочерних и зависимых обществ, в том числе 19 распределительных сетевых компаний. В этом и кроется инвест-идея, но о ней поговорим позже.

Выручка холдинга состоит из «передачи электроэнергии» (+13,8%) и «технологического присоединения» (+114,4%). Операционные расходы компании уступают в динамике выручке и подросли всего на 11,8%. Несмотря на убыток от обесценения активов в сумме 115,9 млрд рублей, холдингу удалось нарастить чистую прибыль за 2023 год на 21,5% до 161,3 млрд рублей.

При этом чистый долг компании незначительно снизился до 646,5 ярдов. В этом кроются дополнительные риски. На такой ключевой ставке обслуживать долг становится все трудней, но такова судьба всех холдингов. За 2023 год операционные результаты действительно устойчивы и стабильны, а что в 2024 году?

За первый квартал выручка Россетей также увеличилась на 9% до 80,2 млрд рублей. Не такие высокие показатели, но все же позитивно. А вот с операционными расходами удалось побороться. Чистая прибыль в итоге выросла более чем в два раза до 134,7 млрд. Этому способствовал рост «прочих доходов», которые разберем после выхода отчета по МСФО.

Теперь давайте поговорим о дочерних компаниях. На конец прошлого года (сейчас цифра незначительно ниже) рыночная капитализация долей в 12 публичных дочках составляла 527,7 млрд рублей + 39,3 млрд рублей стоил пакет ИнтерРАО. В итоге мы получаем 567 млрд рублей, при рыночной капитализации холдинга 220 млрд рублей.

P/E холдинга сейчас находится на среднегодовых минимумах за последние 6 лет на уровне 1,37. P/B при этом вообще опустился до 0,12, что говорит о недооценке рынком. Такой дисконт не удивителен, ведь ФСК-Россети не платит дивиденды и провел недавно допэмиссию. Ждать «звезд с неба» не стоит, учитывайте прогосударственный флёр компании, но полностью забывать про идею я бы не стал.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Текущая ситуация на бирже

Индекс Мосбиржи продолжает лихорадить. После нескольких дней неплохого роста инвесторы стали фиксировать прибыль по позициям, поскольку Центробанк вновь пугает продолжительным периодом высоких процентных ставок, а глава ВТБ Андрей Костин и вовсе заявил о том, что ряд крупных эмитентов размышляют о делистинге акций.

Локомотив роста последних дней Газпром начинает выдыхаться. Однако заместитель председателя правительства Александр Новак пытается подбодрить инвесторов, заявляя о возможности скорого завершения согласования финальных условий по строительству газопровода «Сила Сибири-2». Стоит отметить, что в этом году исполняется три года с момента начала активной фазы данных переговоров, что соответствует известной русской пословице – обещанного три года ждут.

Тем временем цены на нефть продолжают медленно подниматься в гору и обновили двухмесячный максимум, что немного приободрило Роснефть, которая в начале следующей недели уходит на дивидендную отсечку. Внимание западных деловых СМИ приковано к геополитической напряженности на Ближнем Востоке, что поддерживает текущие нефтяные котировки.

Одним из аутсайдеров последних дней является Globaltrans, расписки которого падают практически без остановок. Погрузка на сети РЖД в первом полугодии сократилась на 3%, арендные ставки снижаются, а эмитент еще зимой провел редомициляцию в ОАЭ, однако до сих пор не сообщил о своих планах относительно выплаты дивидендов. Неудивительно, что при такой конъюнктуре продавцов больше, чем покупателей.

Производители удобрений и угольные компании получили глоток свежего воздуха, поскольку власти рассматривают возможность корректировки индексации налогов. Минфин РФ учел поправки, предложенные бизнесом.

Чистые продажи валюты со стороны Центробанка в период с 5 июля по 6 августа составят эквивалент 3 млрд рублей, против 8,1 млрд в июне. В валютной секции Мосбиржи китайский юань отреагировал на это событие небольшим ростом. До введения американских санкций против НКЦ курс юаня составлял 12,2 руб., и, вероятно, цены будут постепенно возвращаться к этому уровню.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи продолжает лихорадить. После нескольких дней неплохого роста инвесторы стали фиксировать прибыль по позициям, поскольку Центробанк вновь пугает продолжительным периодом высоких процентных ставок, а глава ВТБ Андрей Костин и вовсе заявил о том, что ряд крупных эмитентов размышляют о делистинге акций.

Локомотив роста последних дней Газпром начинает выдыхаться. Однако заместитель председателя правительства Александр Новак пытается подбодрить инвесторов, заявляя о возможности скорого завершения согласования финальных условий по строительству газопровода «Сила Сибири-2». Стоит отметить, что в этом году исполняется три года с момента начала активной фазы данных переговоров, что соответствует известной русской пословице – обещанного три года ждут.

Тем временем цены на нефть продолжают медленно подниматься в гору и обновили двухмесячный максимум, что немного приободрило Роснефть, которая в начале следующей недели уходит на дивидендную отсечку. Внимание западных деловых СМИ приковано к геополитической напряженности на Ближнем Востоке, что поддерживает текущие нефтяные котировки.

Одним из аутсайдеров последних дней является Globaltrans, расписки которого падают практически без остановок. Погрузка на сети РЖД в первом полугодии сократилась на 3%, арендные ставки снижаются, а эмитент еще зимой провел редомициляцию в ОАЭ, однако до сих пор не сообщил о своих планах относительно выплаты дивидендов. Неудивительно, что при такой конъюнктуре продавцов больше, чем покупателей.

Производители удобрений и угольные компании получили глоток свежего воздуха, поскольку власти рассматривают возможность корректировки индексации налогов. Минфин РФ учел поправки, предложенные бизнесом.

Чистые продажи валюты со стороны Центробанка в период с 5 июля по 6 августа составят эквивалент 3 млрд рублей, против 8,1 млрд в июне. В валютной секции Мосбиржи китайский юань отреагировал на это событие небольшим ростом. До введения американских санкций против НКЦ курс юаня составлял 12,2 руб., и, вероятно, цены будут постепенно возвращаться к этому уровню.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

А какой инструмент выберешь ты?

Парад IPO на российском фондовом рынке продолжается. Сегодня закрывается книга заявок на участие в размещении акций компании ВсеИнcтрументы.ру. Ранее мы досконально разбирали бизнес-модель компании, поэтому сегодня хочу всю эту информацию собрать воедино.

💬Но сначала отмечу, что книга заявок переподписана в несколько раз по верхней границе ценового диапазона в 200–210 рублей. В итоге мы получаем капитализацию компании в 105 млрд рублей и потенциальный freefloat не менее 12%

Сама по себе «переподписка» книги не является причиной для пампа акций со старта торгов, но говорит об интересе как со стороны розничных инвесторов, так и институционалов. Это такие крупные игроки на рынке, которые куда детальнее изучают активы, нежели рядовой инвестор. По данным Ведомостей, «практически все долгосрочные российские фонды» подали свою заявку на участие в этом IPO.

Современный инвестор стал нетерпелив и требователен. Он жаждет получить прибыль в первые минуты своего пребывания в статусе акционера. В противном случае начинает считать бизнес бесперспективным. Зарубите себе на носу, что на биржу не выходят «плохие» компании. Они действительно заслужили свое место среди публичных эмитентов, и подход к инвестированию в них должен носить долгосрочный характер.

Только вдумайтесь, ВсеИнcтрументы.ру показывают чуть ли не лучшую динамику в секторе, со среднегодовым темпом роста в 53,5%. Только за 4 месяца текущего года выручка увеличилась на 42%. И это с учетом прибыли в 3,8 ярда по итогам 2023 года и увеличившейся EBITDA на 53% за те же 4 месяца 2024 года. Поди найди прибыльный бизнес в сегменте e-commerce.

Я не знаю, как откроются торги и какую доходность можно получить. Я знаю одно - хороший бизнес сможет впитать все те бенефиты, которые сумел получить до публичности, а с учетом дополнительной ликвидности разовьет их. Это я про ВсеИнcтрументы.ру, если что. Ну а если захотите поучаствовать в размещении, то всегда сможете найти нужную иконку в приложении своего брокера.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Парад IPO на российском фондовом рынке продолжается. Сегодня закрывается книга заявок на участие в размещении акций компании ВсеИнcтрументы.ру. Ранее мы досконально разбирали бизнес-модель компании, поэтому сегодня хочу всю эту информацию собрать воедино.

💬Но сначала отмечу, что книга заявок переподписана в несколько раз по верхней границе ценового диапазона в 200–210 рублей. В итоге мы получаем капитализацию компании в 105 млрд рублей и потенциальный freefloat не менее 12%

Сама по себе «переподписка» книги не является причиной для пампа акций со старта торгов, но говорит об интересе как со стороны розничных инвесторов, так и институционалов. Это такие крупные игроки на рынке, которые куда детальнее изучают активы, нежели рядовой инвестор. По данным Ведомостей, «практически все долгосрочные российские фонды» подали свою заявку на участие в этом IPO.

Современный инвестор стал нетерпелив и требователен. Он жаждет получить прибыль в первые минуты своего пребывания в статусе акционера. В противном случае начинает считать бизнес бесперспективным. Зарубите себе на носу, что на биржу не выходят «плохие» компании. Они действительно заслужили свое место среди публичных эмитентов, и подход к инвестированию в них должен носить долгосрочный характер.

Только вдумайтесь, ВсеИнcтрументы.ру показывают чуть ли не лучшую динамику в секторе, со среднегодовым темпом роста в 53,5%. Только за 4 месяца текущего года выручка увеличилась на 42%. И это с учетом прибыли в 3,8 ярда по итогам 2023 года и увеличившейся EBITDA на 53% за те же 4 месяца 2024 года. Поди найди прибыльный бизнес в сегменте e-commerce.

Я не знаю, как откроются торги и какую доходность можно получить. Я знаю одно - хороший бизнес сможет впитать все те бенефиты, которые сумел получить до публичности, а с учетом дополнительной ликвидности разовьет их. Это я про ВсеИнcтрументы.ру, если что. Ну а если захотите поучаствовать в размещении, то всегда сможете найти нужную иконку в приложении своего брокера.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ставка ЦБ, инфляция, кредиты и немного макроаналитики

Большинство участников рынка ожидают, что на ближайшем заседании Банка России 26 июля ключевая ставка будет повышена. Многие говорят о 18%, но некоторые уже допускают и более экстремальный вариант – до 20%. Посмотрим, на что смотрит регулятор при принятии решения и какие вводные данные мы имеем на сегодняшний день.

20 июня было опубликовано резюме обсуждения ключевой ставки перед прошедшим заседанием. Из него следует, что участники дискуссии разделились на два лагеря.

Одни полагали, что рост кредитования и потребления не замедляется и инфляция может закрепиться на повышенном уровне или даже перейти к росту. Другие участники придерживались мнения, что все еще можно ожидать снижения инфляции по мере большего проявления эффектов проводимой ДКП на динамику кредитования и потребительскую активность.

На сегодняшний день нам стали доступны следующие данные:

🔹Месячная инфляция за май составила 0,74% после 0,5% в апреле и 0,39% в марте. Инфляция в годовом выражении с поправкой на сезонные факторы в мае составила 10,6% после 5,76% в апреле и 4,52% в марте.

🔹Показатели недельной инфляции в июне дают основание полагать, что месячные данные по первому летнему месяцу будут сопоставимы с маем.

🔹Данные по кредитной активности неоднородны. Прирост корпоративного кредитного портфеля замедлился до 1,34% м/м по сравнению с 1,82-1,86% в предыдущие 2 месяца. Кредитный портфель физлиц вырос на 1,9% м/м по сравнению с 1,58-1,67% в предыдущие 2 месяца.

При этом объем корпоративного портфеля превышает портфель физлиц более чем вдвое. Среди кредитования физлиц наиболее высокую динамику показало автокредитование, но его доля в общем портфеле невелика. Потребительское кредитование также ускорилось, но основной рост происходит за счет кредитных карт. Ипотека, как и в апреле выросла на 1,41%. При этом в мае 77,2% выдач ипотеки пришлось на льготные программы, которые с 1 июля существенно сократятся.

Уже в июне мы можем увидеть замедление ипотеки из-за того, что со второй половины месяца многие банки перестали принимать заявки на льготные программы. Также хороший знак - замедление корпоративного сектора. Это дает надежду на сохранение ставки, что поддержит рынок, но на фоне показателей инфляции весьма небольшую.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Большинство участников рынка ожидают, что на ближайшем заседании Банка России 26 июля ключевая ставка будет повышена. Многие говорят о 18%, но некоторые уже допускают и более экстремальный вариант – до 20%. Посмотрим, на что смотрит регулятор при принятии решения и какие вводные данные мы имеем на сегодняшний день.

20 июня было опубликовано резюме обсуждения ключевой ставки перед прошедшим заседанием. Из него следует, что участники дискуссии разделились на два лагеря.

Одни полагали, что рост кредитования и потребления не замедляется и инфляция может закрепиться на повышенном уровне или даже перейти к росту. Другие участники придерживались мнения, что все еще можно ожидать снижения инфляции по мере большего проявления эффектов проводимой ДКП на динамику кредитования и потребительскую активность.

На сегодняшний день нам стали доступны следующие данные:

🔹Месячная инфляция за май составила 0,74% после 0,5% в апреле и 0,39% в марте. Инфляция в годовом выражении с поправкой на сезонные факторы в мае составила 10,6% после 5,76% в апреле и 4,52% в марте.

🔹Показатели недельной инфляции в июне дают основание полагать, что месячные данные по первому летнему месяцу будут сопоставимы с маем.

🔹Данные по кредитной активности неоднородны. Прирост корпоративного кредитного портфеля замедлился до 1,34% м/м по сравнению с 1,82-1,86% в предыдущие 2 месяца. Кредитный портфель физлиц вырос на 1,9% м/м по сравнению с 1,58-1,67% в предыдущие 2 месяца.

При этом объем корпоративного портфеля превышает портфель физлиц более чем вдвое. Среди кредитования физлиц наиболее высокую динамику показало автокредитование, но его доля в общем портфеле невелика. Потребительское кредитование также ускорилось, но основной рост происходит за счет кредитных карт. Ипотека, как и в апреле выросла на 1,41%. При этом в мае 77,2% выдач ипотеки пришлось на льготные программы, которые с 1 июля существенно сократятся.

Уже в июне мы можем увидеть замедление ипотеки из-за того, что со второй половины месяца многие банки перестали принимать заявки на льготные программы. Также хороший знак - замедление корпоративного сектора. Это дает надежду на сохранение ставки, что поддержит рынок, но на фоне показателей инфляции весьма небольшую.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Промомед – долгожданное IPO

Несмотря на жаркую погоду, сезон IPO не сбавляет обороты, и изученная нами ранее биофармацевтическая компания Промомед сегодня объявила ценовой диапазон размещения, который установлен на уровне от 375 рублей до 400 рублей за одну акцию. Это соответствует рыночной капитализации в размере 75–80 млрд рублей, без учета средств, которые компания получит в ходе IPO.

Объем размещения в базовом сценарии составит около 6 млрд рублей. Книга открылась сегодня и сбор заявок продлится до 11 июля 2024 года включительно. Старт торгов запланирован на 12 июля под тикером PRMD.

Сделка будет cash-in, что, разумеется, позитивно, поскольку деньги идут на развитие бизнеса. Промомед продолжает следовать стратегии, ориентированной на разработку и вывод на рынок новых препаратов, внедрение передовых методов продвижения и повышение операционной эффективности.

В 2025 году компания планирует выпустить порядка 10 новых лекарственных препаратов, прошедших все этапы клинических испытаний. Исходя из заявленной капитализации мы получаем, что быстрорастущий бизнес продают по мультипликатору EV/EBITDA 2025 года ~6,0x, что относительно недорого.

Аналитики предварительно оценили справедливую стоимость компании на уровне около 150 млрд рублей. В последнее время эмитенты стали предлагать инвесторам дисконты к справедливой оценке, однако в случае с Промомед размещение проходит практически в два раза дешевле справедливой стоимости. Радует, что эмитент не жадничает и предлагает инвесторам неплохой апсайд.

Развитию российского фармацевтического рынка в ближайшие годы будут способствовать комплексные меры государственной поддержки, направленные на предотвращение дефицита лекарственных средств и повышение национальной безопасности.

Я рад, что на фондовом рынке появилась компания, которая сочетает в себе основы классической фармацевтики и биотехнологических инноваций. Учитывая предлагаемый дисконт по цене, данное размещение может быть крайне интересным.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Несмотря на жаркую погоду, сезон IPO не сбавляет обороты, и изученная нами ранее биофармацевтическая компания Промомед сегодня объявила ценовой диапазон размещения, который установлен на уровне от 375 рублей до 400 рублей за одну акцию. Это соответствует рыночной капитализации в размере 75–80 млрд рублей, без учета средств, которые компания получит в ходе IPO.

Объем размещения в базовом сценарии составит около 6 млрд рублей. Книга открылась сегодня и сбор заявок продлится до 11 июля 2024 года включительно. Старт торгов запланирован на 12 июля под тикером PRMD.

Сделка будет cash-in, что, разумеется, позитивно, поскольку деньги идут на развитие бизнеса. Промомед продолжает следовать стратегии, ориентированной на разработку и вывод на рынок новых препаратов, внедрение передовых методов продвижения и повышение операционной эффективности.

В 2025 году компания планирует выпустить порядка 10 новых лекарственных препаратов, прошедших все этапы клинических испытаний. Исходя из заявленной капитализации мы получаем, что быстрорастущий бизнес продают по мультипликатору EV/EBITDA 2025 года ~6,0x, что относительно недорого.

Аналитики предварительно оценили справедливую стоимость компании на уровне около 150 млрд рублей. В последнее время эмитенты стали предлагать инвесторам дисконты к справедливой оценке, однако в случае с Промомед размещение проходит практически в два раза дешевле справедливой стоимости. Радует, что эмитент не жадничает и предлагает инвесторам неплохой апсайд.

Развитию российского фармацевтического рынка в ближайшие годы будут способствовать комплексные меры государственной поддержки, направленные на предотвращение дефицита лекарственных средств и повышение национальной безопасности.

Я рад, что на фондовом рынке появилась компания, которая сочетает в себе основы классической фармацевтики и биотехнологических инноваций. Учитывая предлагаемый дисконт по цене, данное размещение может быть крайне интересным.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Северсталь – вызовы и возможности в условиях ограниченного рынка

Северсталь недавно анонсировала свою новую пятилетнюю стратегию развития, направленную на увеличение показателя EBITDA на 150 млрд рублей. Насколько реалистичен данный сценарий и с какими рисками эмитент может столкнуться при выплате дивидендов? Давайте детальней разберем данную стратегию и поразмышляем о перспективах сталевара.

Итак, компания планирует увеличить производство стали на 4,4% до 11,8 млн тонн к 2028 году. Скромный результат, но глупо рассчитывать на высокие темпы роста, учитывая, что компания практически лишилась экспортных рынков сбыта.

Порядка 92% продаж Северстали приходится на внутренний рынок, емкость которого ограничена. В прошлом году потребление стали в России достигло отметки в 46,3 млн тонн, при этом объем производства составил 75,8 млн тонн. При столь гигантском профиците и западных санкциях наращивать выплавку стали себе дороже, но все же компания планирует увеличить производство.

Руководство Северстали ориентирует фондовый рынок на среднегодовой темп роста показателя EBITDA на уровне 9,5%. Основной эффект ожидается после середины 2026 года, когда будет завершена замена нагревательной печи № 3 стана 2000 и построен цех по производству окатышей.

В ближайшие два года темп роста финансовых показателей Северстали будет скромным, если, конечно, цены на сталь не покажут бодрый рост, хотя с чего им расти, если до окончания льготной ипотеки остались считанные дни и строительному рынку, который исторически предъявляет повышенный спрос на металлопрокат, потребуется время для адаптации под новые условия.

Северсталь — это дивидендная фишка, и здесь важно посмотреть на прогноз менеджмента по капитальным затратам. Пик инвестпрограммы ожидается в следующем году в размере 170 млрд рублей, и в этом кроется основной риск для инвесторов.

Учитывая планируемое увеличение налога на прибыль с 20% до 25% к 2025 году, свободный денежный поток компании может снизиться до 20 млрд рублей, что предполагает дивидендную доходность на уровне 1,5%. Такие низкие показатели могут разочаровать фондовый рынок.

Северсталь входит в масштабную инвестиционную программу, и в такие периоды долгосрочным инвесторам разумно присматриваться к акциям после прохождения пика капитальных затрат. Однако эта самая программа позволит органически нарастить бизнес, а точки входа могут оказаться куда ближе, чем мы предполагаем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Северсталь недавно анонсировала свою новую пятилетнюю стратегию развития, направленную на увеличение показателя EBITDA на 150 млрд рублей. Насколько реалистичен данный сценарий и с какими рисками эмитент может столкнуться при выплате дивидендов? Давайте детальней разберем данную стратегию и поразмышляем о перспективах сталевара.

Итак, компания планирует увеличить производство стали на 4,4% до 11,8 млн тонн к 2028 году. Скромный результат, но глупо рассчитывать на высокие темпы роста, учитывая, что компания практически лишилась экспортных рынков сбыта.

Порядка 92% продаж Северстали приходится на внутренний рынок, емкость которого ограничена. В прошлом году потребление стали в России достигло отметки в 46,3 млн тонн, при этом объем производства составил 75,8 млн тонн. При столь гигантском профиците и западных санкциях наращивать выплавку стали себе дороже, но все же компания планирует увеличить производство.

Руководство Северстали ориентирует фондовый рынок на среднегодовой темп роста показателя EBITDA на уровне 9,5%. Основной эффект ожидается после середины 2026 года, когда будет завершена замена нагревательной печи № 3 стана 2000 и построен цех по производству окатышей.

В ближайшие два года темп роста финансовых показателей Северстали будет скромным, если, конечно, цены на сталь не покажут бодрый рост, хотя с чего им расти, если до окончания льготной ипотеки остались считанные дни и строительному рынку, который исторически предъявляет повышенный спрос на металлопрокат, потребуется время для адаптации под новые условия.

Северсталь — это дивидендная фишка, и здесь важно посмотреть на прогноз менеджмента по капитальным затратам. Пик инвестпрограммы ожидается в следующем году в размере 170 млрд рублей, и в этом кроется основной риск для инвесторов.

Учитывая планируемое увеличение налога на прибыль с 20% до 25% к 2025 году, свободный денежный поток компании может снизиться до 20 млрд рублей, что предполагает дивидендную доходность на уровне 1,5%. Такие низкие показатели могут разочаровать фондовый рынок.

Северсталь входит в масштабную инвестиционную программу, и в такие периоды долгосрочным инвесторам разумно присматриваться к акциям после прохождения пика капитальных затрат. Однако эта самая программа позволит органически нарастить бизнес, а точки входа могут оказаться куда ближе, чем мы предполагаем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Маркетплейсы стали лидерами по продажам смартфонов

Друзья, как вы знаете, я регулярно анализирую тенденции в секторе e-commerce, одном из самых быстрорастущих секторов фондового рынка, поэтому сегодня решил разобрать несколько инфоповодов.

💬РБК пишет, что в первой половине 2024 года маркетплейсы стали ключевым каналом для продажи смартфонов, увеличив свою долю на рынке в денежном выражении на 14 п.п. до 38%. В то же время крупные федеральные сети бытовой техники и электроники уменьшили свою рыночную долю на 9 п.п. до 36%.

Высокая конкуренция между продавцами стимулирует их предлагать товары по привлекательным ценам, что делает покупки на маркетплейсах выгодными для потребителей.

Думаю, многим из вас на прошлой неделе бросились в глаза заголовки в прессе, касающиеся проблем с доставкой товаров из Китая и Турции через сервис Ozon Global. Изучив ситуацию отмечу, что сервис продолжает работать - на китайской витрине более чем 18 млн товаров, ушла только часть электроники из-за международных проблем с банками и снижения беспошлинного порога.

Как видите, на общую ситуацию с электроникой это вообще не повлияло. Ozon Global - это лишь прядка 5% оборота Ozon. А доля электроники в Ozon Global занимает примерно треть от этого GMV. Изменение структуры продаж не представляет серьезного вызова для маркетплейса.

Что дальше?

Китайцы уже заместили электронику другими товарами –дешевыми и легкими, которые не подпадают под пошлины и ограничения китайских банов. Ozon сделал для них специальный тариф. Так что бурную реакцию рынка на эту тему я так и не понял. А вот дисконт очень даже хороший в моменте получился

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, как вы знаете, я регулярно анализирую тенденции в секторе e-commerce, одном из самых быстрорастущих секторов фондового рынка, поэтому сегодня решил разобрать несколько инфоповодов.

💬РБК пишет, что в первой половине 2024 года маркетплейсы стали ключевым каналом для продажи смартфонов, увеличив свою долю на рынке в денежном выражении на 14 п.п. до 38%. В то же время крупные федеральные сети бытовой техники и электроники уменьшили свою рыночную долю на 9 п.п. до 36%.

Высокая конкуренция между продавцами стимулирует их предлагать товары по привлекательным ценам, что делает покупки на маркетплейсах выгодными для потребителей.

Думаю, многим из вас на прошлой неделе бросились в глаза заголовки в прессе, касающиеся проблем с доставкой товаров из Китая и Турции через сервис Ozon Global. Изучив ситуацию отмечу, что сервис продолжает работать - на китайской витрине более чем 18 млн товаров, ушла только часть электроники из-за международных проблем с банками и снижения беспошлинного порога.

Как видите, на общую ситуацию с электроникой это вообще не повлияло. Ozon Global - это лишь прядка 5% оборота Ozon. А доля электроники в Ozon Global занимает примерно треть от этого GMV. Изменение структуры продаж не представляет серьезного вызова для маркетплейса.

Что дальше?

Китайцы уже заместили электронику другими товарами –дешевыми и легкими, которые не подпадают под пошлины и ограничения китайских банов. Ozon сделал для них специальный тариф. Так что бурную реакцию рынка на эту тему я так и не понял. А вот дисконт очень даже хороший в моменте получился

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Законы инвестирования против желания получить «быструю» прибыль

5 июля ряды высокотехнологичных эмитентов российского фондового рынка пополнил онлайн-ритейлер ВсеИнструменты.ру. Компания успешно провела IPO, получив кратную переподписку по книге заявок. Высокий спрос на бумаги наблюдался как со стороны институциональных, так и частных инвесторов.

Институционалы забрали 79% книги заявок, что позитивно для долгосрочных частных инвесторов. Фонды инвестируют на длительный период времени и не реагируют на краткосрочные колебания рынка. Физикам досталось 15% аллокации и еще 6% получили сотрудники и партнеры компании.

На последнем пункте хотел бы остановиться поподробнее. На моей памяти это первый случай в истории IPO, когда команда сотрудников так активно участвует в процессе размещения. Их уверенность в росте бизнеса и готовность вкладывать свои личные средства являются для меня важным показателем.

В первые дни, а иногда и недели, торгов традиционно наблюдается повышенная волатильность, что является нормой в текущей рыночной конъюнктуре. Рынок тонкий, поэтому желающие получить «быструю» прибыль могли разочароваться. А вот долгосрочные инвесторы живут по другим законам…

Компания уже более 15 лет бурно развивается в перспективной рыночной нише. Мне импонирует стратегия компании в отношении B2B сегмента, где ВсеИнструменты.ру предлагают воспользоваться опцией постоплаты. Это позволяет снизить риски, связанные с простоем в производственной деятельности, что является важным аспектом для многих клиентов.

На фондовом рынке существует мнение, что крупные маркетплейсы могут представлять угрозу для других игроков в сегменте B2C. Однако, стоит обратить внимание на опыт Соединенных Штатов, где, несмотря на присутствие одного гиганта в области электронной коммерции, специализированные онлайн-ритейлеры продолжают активно развиваться в своих нишах.

Перед размещением многие инвестбанки указывали на неплохой апсайд к справедливой стоимости компании, однако важно помнить, что этот рост не произойдет мгновенно, а будет носить вышеупомянутый долгосрочный характер.

❗️Не является инвестиционной рекомендацией

ИнвестТема

5 июля ряды высокотехнологичных эмитентов российского фондового рынка пополнил онлайн-ритейлер ВсеИнструменты.ру. Компания успешно провела IPO, получив кратную переподписку по книге заявок. Высокий спрос на бумаги наблюдался как со стороны институциональных, так и частных инвесторов.

Институционалы забрали 79% книги заявок, что позитивно для долгосрочных частных инвесторов. Фонды инвестируют на длительный период времени и не реагируют на краткосрочные колебания рынка. Физикам досталось 15% аллокации и еще 6% получили сотрудники и партнеры компании.

На последнем пункте хотел бы остановиться поподробнее. На моей памяти это первый случай в истории IPO, когда команда сотрудников так активно участвует в процессе размещения. Их уверенность в росте бизнеса и готовность вкладывать свои личные средства являются для меня важным показателем.

В первые дни, а иногда и недели, торгов традиционно наблюдается повышенная волатильность, что является нормой в текущей рыночной конъюнктуре. Рынок тонкий, поэтому желающие получить «быструю» прибыль могли разочароваться. А вот долгосрочные инвесторы живут по другим законам…

Компания уже более 15 лет бурно развивается в перспективной рыночной нише. Мне импонирует стратегия компании в отношении B2B сегмента, где ВсеИнструменты.ру предлагают воспользоваться опцией постоплаты. Это позволяет снизить риски, связанные с простоем в производственной деятельности, что является важным аспектом для многих клиентов.

На фондовом рынке существует мнение, что крупные маркетплейсы могут представлять угрозу для других игроков в сегменте B2C. Однако, стоит обратить внимание на опыт Соединенных Штатов, где, несмотря на присутствие одного гиганта в области электронной коммерции, специализированные онлайн-ритейлеры продолжают активно развиваться в своих нишах.

Перед размещением многие инвестбанки указывали на неплохой апсайд к справедливой стоимости компании, однако важно помнить, что этот рост не произойдет мгновенно, а будет носить вышеупомянутый долгосрочный характер.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

HeadHunter на гребне конъюнктуры

Уровень безработицы в мае остался на рекордно низком уровне в 2,6%, при этом средняя продолжительность поиска работы безработными составила 5,9 месяцев для женщин и 5,5 месяцев для мужчин. В свете текущей ситуации на рынке труда интересно разобрать отчетность HeadHunter за 1 кв. 2024 года и оценить его перспективы.

Итак, выручка увеличилась до 8,6 млрд рублей (+55,4% г/г), а чистая прибыль достигла 4,9 млрд рублей (+122% г/г)! Бизнес имеет феноменальную рентабельность по чистой прибыли в 56,9%.

Влияние конъюнктуры на показатели HH нельзя недооценивать. Рост выручки компании обусловлен увеличением среднего времени экспозиции объявлений и усилением конкуренции за соискателей. Количество объявлений также увеличилось, причем наибольший рост наблюдается в сегменте малого бизнеса.

Обратной стороной медали является текущая оценка акций. Как и любая IT-компания, HH не из дешевых бумаг. При чистой прибыли за последние 12 мес. в 15,1 млрд рублей, капитализация компании составляет 245 млрд (P/E = 16,3). Однако оценка вполне оправдана темпами роста. С 2019 года бизнес удваивается каждые два года.

В 2022 году HeadHunter прекратил выплачивать дивиденды своим акционерам. Однако, согласно дивидендной политике компании, предполагается выплата дивидендов в размере 50% от скорректированной чистой прибыли. Если выплаты возобновятся на этих условиях, то ожидаемая дивидендная доходность составит примерно 3% (от 130 до 160 рублей). Последний дивиденд, который был выплачен в 2022 году, составил 64 рубля.

Инвестирование в бумаги HH представляет собой стратегию, ориентированную на рост. На дивиденды, как в компаниях стоимости, тут опираться не приходится. Бизнес сохраняет высокие темпы роста и отличные показатели рентабельности.

Несмотря на то, что текущая стоимость компании может показаться несколько завышенной, при сохранении текущих темпов роста в следующем году, нынешние котировки будут выглядеть привлекательными.

Основным риском для HeadHunter является зависимость от конъюнктуры рынка труда, которая может измениться в будущем. Низкая безработица не вечна, и на горизонте нескольких лет ситуация может измениться. Это приведёт к снижению рентабельности и ухудшит темпы роста бизнеса. Инфраструктурные ограничения и влияние санкций препятствуют компании выплачивать дивиденды своим акционерам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Уровень безработицы в мае остался на рекордно низком уровне в 2,6%, при этом средняя продолжительность поиска работы безработными составила 5,9 месяцев для женщин и 5,5 месяцев для мужчин. В свете текущей ситуации на рынке труда интересно разобрать отчетность HeadHunter за 1 кв. 2024 года и оценить его перспективы.

Итак, выручка увеличилась до 8,6 млрд рублей (+55,4% г/г), а чистая прибыль достигла 4,9 млрд рублей (+122% г/г)! Бизнес имеет феноменальную рентабельность по чистой прибыли в 56,9%.

Влияние конъюнктуры на показатели HH нельзя недооценивать. Рост выручки компании обусловлен увеличением среднего времени экспозиции объявлений и усилением конкуренции за соискателей. Количество объявлений также увеличилось, причем наибольший рост наблюдается в сегменте малого бизнеса.

Обратной стороной медали является текущая оценка акций. Как и любая IT-компания, HH не из дешевых бумаг. При чистой прибыли за последние 12 мес. в 15,1 млрд рублей, капитализация компании составляет 245 млрд (P/E = 16,3). Однако оценка вполне оправдана темпами роста. С 2019 года бизнес удваивается каждые два года.

В 2022 году HeadHunter прекратил выплачивать дивиденды своим акционерам. Однако, согласно дивидендной политике компании, предполагается выплата дивидендов в размере 50% от скорректированной чистой прибыли. Если выплаты возобновятся на этих условиях, то ожидаемая дивидендная доходность составит примерно 3% (от 130 до 160 рублей). Последний дивиденд, который был выплачен в 2022 году, составил 64 рубля.

Инвестирование в бумаги HH представляет собой стратегию, ориентированную на рост. На дивиденды, как в компаниях стоимости, тут опираться не приходится. Бизнес сохраняет высокие темпы роста и отличные показатели рентабельности.

Несмотря на то, что текущая стоимость компании может показаться несколько завышенной, при сохранении текущих темпов роста в следующем году, нынешние котировки будут выглядеть привлекательными.

Основным риском для HeadHunter является зависимость от конъюнктуры рынка труда, которая может измениться в будущем. Низкая безработица не вечна, и на горизонте нескольких лет ситуация может измениться. Это приведёт к снижению рентабельности и ухудшит темпы роста бизнеса. Инфраструктурные ограничения и влияние санкций препятствуют компании выплачивать дивиденды своим акционерам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет Плюс - опережая время в сфере недвижимости

Сервис квартирных решений Самолет Плюс планирует провести pre-IPO на инвестиционной платформе Zorko. Почему это размещение заслуживает внимания и какие эксклюзивные решения предлагает инвестиционная платформа? Давайте разбираться.

Итак, Самолет Плюс – это proptech-сервис, предлагающий удобную онлайн-платформу для операций с недвижимостью на первичном и вторичном рынках. Доля объектов Самолета в продажах составляет всего лишь 5%.

Необходимо подчеркнуть, что Самолёт Плюс не ограничивается только продажей недвижимости, но и предоставляет широкий спектр дополнительных высокомаржинальных услуг для своих клиентов. В их число входят: аренда недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировка, дизайн интерьера.

Сразу скажу, что перспективы роста у компании интересные. Судите сами, Самолет Плюс был основан всего два года назад, но уже к концу 2023 года его оборот по сделкам достиг 473 млрд рублей, что составляет 5% от общего объема рынка недвижимости. В июне 2024 года рыночная доля компании увеличилась до 10%.

Менеджмент ставит перед собой цель увеличить оборот до 2,2 трлн рублей к 2026 году. Хотя это может показаться амбициозной задачей, стоит отметить, что всего пять лет назад немногие могли предположить, что материнская компания Самолет станет крупнейшим девелопером в стране. В то время компания даже не входила в пятерку лидеров рынка. Однако стремление к лидерству является неотъемлемой частью ДНК Самолета.

Рынок недвижимости, мебели и ЖКХ в России оценивается в 29 трлн рублей, что составляет 18% от ВВП страны. Этот рынок характеризуется высокой степенью фрагментации, что создает значительные возможности для компаний, способных предложить эффективные решения.

Pre-IPO компании Самолет Плюс состоится на инвестиционной платформе Zorko, которая регулируется Центробанком и является партнёром Мосбиржи. Особенностью данной платформы является возможность перевода акций после pre-IPO своему брокеру для торговли на внебиржевом рынке.

Интересный факт: в pre-IPO не бывает переподписок, и книга заявок закрывается после достижения необходимого объема привлеченных средств. Квалифицированные инвесторы могут принять участие в размещении без ограничений, в то время как неквалы имеют возможность подать заявку на сумму до 600 тыс. рублей.

Я считаю, что proptech-сервисы станут ключевым направлением развития рынка недвижимости в ближайшем будущем. Поэтому с нетерпением жду подробностей предстоящего размещения и цены, по которой будут предложены акции Самолет Плюс.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сервис квартирных решений Самолет Плюс планирует провести pre-IPO на инвестиционной платформе Zorko. Почему это размещение заслуживает внимания и какие эксклюзивные решения предлагает инвестиционная платформа? Давайте разбираться.

Итак, Самолет Плюс – это proptech-сервис, предлагающий удобную онлайн-платформу для операций с недвижимостью на первичном и вторичном рынках. Доля объектов Самолета в продажах составляет всего лишь 5%.

Необходимо подчеркнуть, что Самолёт Плюс не ограничивается только продажей недвижимости, но и предоставляет широкий спектр дополнительных высокомаржинальных услуг для своих клиентов. В их число входят: аренда недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировка, дизайн интерьера.

Сразу скажу, что перспективы роста у компании интересные. Судите сами, Самолет Плюс был основан всего два года назад, но уже к концу 2023 года его оборот по сделкам достиг 473 млрд рублей, что составляет 5% от общего объема рынка недвижимости. В июне 2024 года рыночная доля компании увеличилась до 10%.

Менеджмент ставит перед собой цель увеличить оборот до 2,2 трлн рублей к 2026 году. Хотя это может показаться амбициозной задачей, стоит отметить, что всего пять лет назад немногие могли предположить, что материнская компания Самолет станет крупнейшим девелопером в стране. В то время компания даже не входила в пятерку лидеров рынка. Однако стремление к лидерству является неотъемлемой частью ДНК Самолета.

Рынок недвижимости, мебели и ЖКХ в России оценивается в 29 трлн рублей, что составляет 18% от ВВП страны. Этот рынок характеризуется высокой степенью фрагментации, что создает значительные возможности для компаний, способных предложить эффективные решения.

Pre-IPO компании Самолет Плюс состоится на инвестиционной платформе Zorko, которая регулируется Центробанком и является партнёром Мосбиржи. Особенностью данной платформы является возможность перевода акций после pre-IPO своему брокеру для торговли на внебиржевом рынке.

Интересный факт: в pre-IPO не бывает переподписок, и книга заявок закрывается после достижения необходимого объема привлеченных средств. Квалифицированные инвесторы могут принять участие в размещении без ограничений, в то время как неквалы имеют возможность подать заявку на сумму до 600 тыс. рублей.

Я считаю, что proptech-сервисы станут ключевым направлением развития рынка недвижимости в ближайшем будущем. Поэтому с нетерпением жду подробностей предстоящего размещения и цены, по которой будут предложены акции Самолет Плюс.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

X5 Group - в ожидании старта торгов

Бумаги компании - единственный отечественный актив, который в данный момент не торгуется на бирже. Ранее стало известно о желании Минпромторга принудительно вернуть компанию в российскую юрисдикцию. X5 уже объявила о преобразовании ООО «Корпоративный центр ИКС 5» в ПАО, а значит осенью торги акциями «Пятерки» возобновятся.

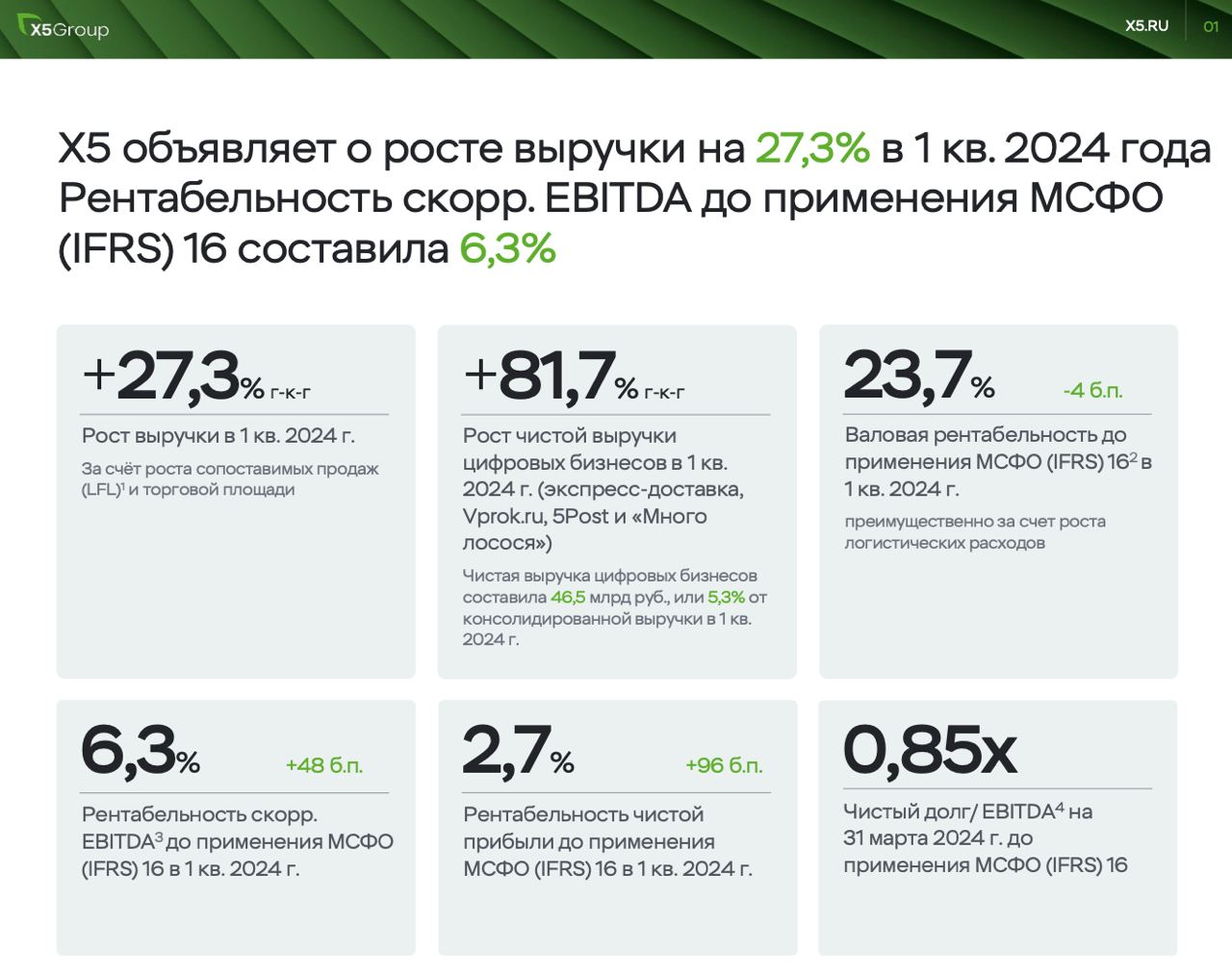

Ну а пока мы ждем этого события, изучим финансовый отчет компании за первый квартал 2024 года. Итак, выручка X5 Group увеличилась за отчетный период на 27,3% до 886,2 млрд рублей, обгоняя свой основной бенчмарк - инфляцию. 80% выручки приходится на сегмент «Пятерочки» и «Перекрестка». «Чижик» показывает опережающую динамику, прирастая за квартал на 143,5%.

Именно на формат жестких дискаунтеров у компании основной упор сейчас. На конец марта 2024 года торговые площади Чижика увеличились на 173,1% до 476 тыс. кв.м. Торговая площадь Пятерочек приросла на консервативные 10,5%.

Динамике сопоставимых продаж также могут позавидовать другие продуктовые ритейлеры. Средний чек вырос на 11,6%, трафик увеличился на 2,9%. С LFL продажами все в порядке, а что с финансами?

Валовая рентабельность в 23,7% осталась на уровне прошлого года. EBITDA выросла на 39,9%, а чистая прибыль и вовсе удвоилась до 24 млрд рублей. Этого удалось достичь благодаря работе с операционными затратами, которые снизились, как процент от выручки на 46 б.п. до 18,1%.

Операционный денежный поток до изменения оборотного капитала также вырос на 40,1% до 55,3 млрд рублей. Если бы не инфраструктурный риск, компания бы порадовала нас щедрыми дивидендными выплатами. Может быть после редомициляции X5 вернется к выплатам, но не будем забегать вперед.

Компания проводит активную региональную экспансию, удерживает отличные темпы роста и выглядит, как перспективная инвестиционная идея. Остается дождаться возврата в родные пенаты и приступить к формированию позиций. Будет ли навес продавцов и как отреагирую акции на начало торгов? Это большой вопрос, который к сентябрю-октябрю станет ясен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Бумаги компании - единственный отечественный актив, который в данный момент не торгуется на бирже. Ранее стало известно о желании Минпромторга принудительно вернуть компанию в российскую юрисдикцию. X5 уже объявила о преобразовании ООО «Корпоративный центр ИКС 5» в ПАО, а значит осенью торги акциями «Пятерки» возобновятся.

Ну а пока мы ждем этого события, изучим финансовый отчет компании за первый квартал 2024 года. Итак, выручка X5 Group увеличилась за отчетный период на 27,3% до 886,2 млрд рублей, обгоняя свой основной бенчмарк - инфляцию. 80% выручки приходится на сегмент «Пятерочки» и «Перекрестка». «Чижик» показывает опережающую динамику, прирастая за квартал на 143,5%.

Именно на формат жестких дискаунтеров у компании основной упор сейчас. На конец марта 2024 года торговые площади Чижика увеличились на 173,1% до 476 тыс. кв.м. Торговая площадь Пятерочек приросла на консервативные 10,5%.

Динамике сопоставимых продаж также могут позавидовать другие продуктовые ритейлеры. Средний чек вырос на 11,6%, трафик увеличился на 2,9%. С LFL продажами все в порядке, а что с финансами?

Валовая рентабельность в 23,7% осталась на уровне прошлого года. EBITDA выросла на 39,9%, а чистая прибыль и вовсе удвоилась до 24 млрд рублей. Этого удалось достичь благодаря работе с операционными затратами, которые снизились, как процент от выручки на 46 б.п. до 18,1%.

Операционный денежный поток до изменения оборотного капитала также вырос на 40,1% до 55,3 млрд рублей. Если бы не инфраструктурный риск, компания бы порадовала нас щедрыми дивидендными выплатами. Может быть после редомициляции X5 вернется к выплатам, но не будем забегать вперед.

Компания проводит активную региональную экспансию, удерживает отличные темпы роста и выглядит, как перспективная инвестиционная идея. Остается дождаться возврата в родные пенаты и приступить к формированию позиций. Будет ли навес продавцов и как отреагирую акции на начало торгов? Это большой вопрос, который к сентябрю-октябрю станет ясен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет - новые горизонты

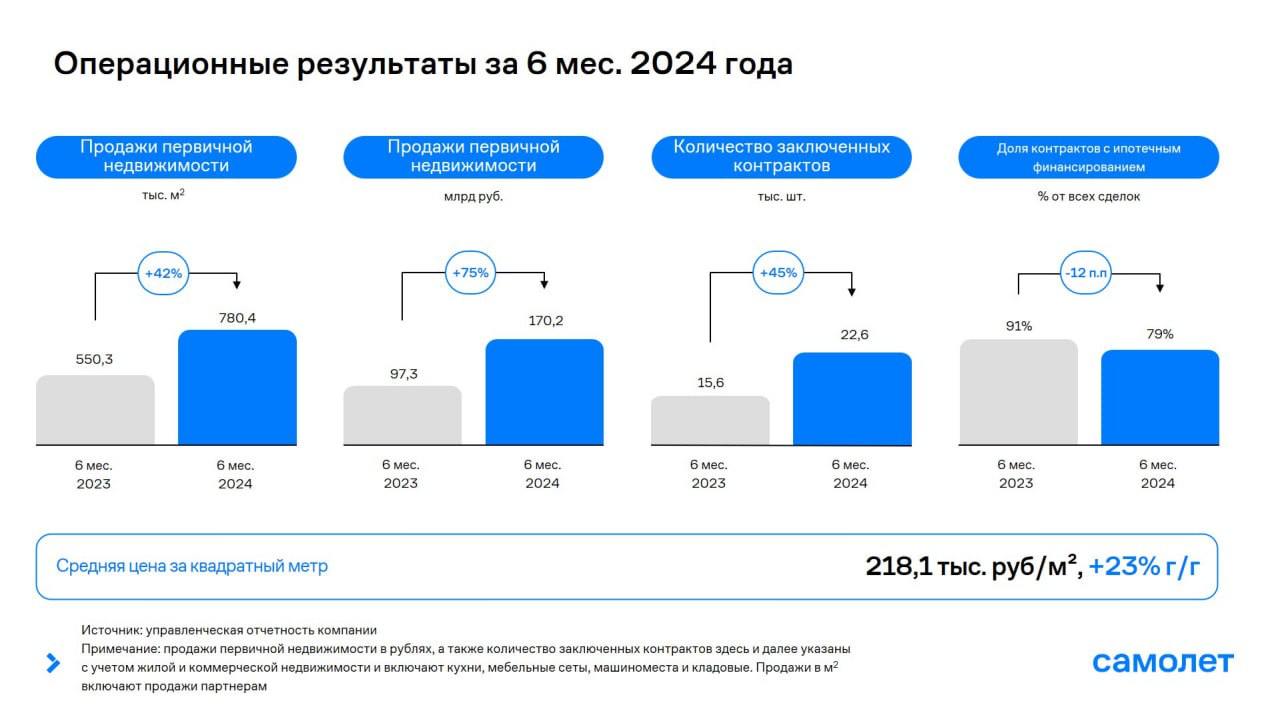

Рынок недвижимости в последние месяцы вызывает беспокойство у инвесторов. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму операционного отчета Самолета за 6 мес. 2024 года.

Итак, объем продаж первичной недвижимости вырос на 75% до 170,2 млрд руб. Я ожидал сильных результатов, но в конечном счете компания даже несколько их превысила. Самолет вывел на рынок 780,4 тыс. кв. м жилья, что на 42% больше, чем в прошлом году. Кроме того, цены за квадратный метр в отчетном периоде увеличились на 23%.

В текущих условиях развитие бизнеса обусловлено рядом факторов: региональной экспансией, консолидацией рынка, а также внедрением новых финансовых инструментов, которые позволяют людям быстрее стать владельцами собственного жилья.

Менеджмент Самолета заранее провел стресс-тесты своей бизнес-модели на предмет окончания льготной ипотеки и возможного повышения ключевой ставки Центробанка до 20%, поэтому компания готова к изменениям рыночной конъюнктуры.

Необходимо подчеркнуть, что Самолет больше других публичных девелоперов выигрывает от продления льготной семейной ипотеки до 2030 года, поскольку компания имеет сильные позиции на рынке доступного и комфортного жилья, которое полностью соответствует требованиям данной программы.

Власти уже очертили контуры льготной семейной ипотеки. Теперь семьи, имеющие хотя бы одного ребенка в возрасте до 6 лет, имеют право воспользоваться этой программой со ставкой 6%. Максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет до 12 млн руб., а для остальных регионов — до 6 млн руб.

Подкупает, что Самолет в отличие от конкурентов не фокусируется на классическом рынке недвижимости, а развивается по модели proptech, что в будущем может привести к значительной переоценке стоимости бизнеса, как это происходит на зарубежных фондовых рынках.

Самолёт ставит перед собой стратегическую цель - увеличить стоимость недевелоперских бизнесов до уровня или выше девелоперских. На днях компания планирует объявить о pre-IPO сервиса квартирных решений Самолёт Плюс.

Самолет регулярно радует рынок позитивными новостями и показывает темп роста, сопоставимый с IT-компаниями. Полагаю, что это не предел и продолжаю активно следить за Самолетом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Рынок недвижимости в последние месяцы вызывает беспокойство у инвесторов. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму операционного отчета Самолета за 6 мес. 2024 года.

Итак, объем продаж первичной недвижимости вырос на 75% до 170,2 млрд руб. Я ожидал сильных результатов, но в конечном счете компания даже несколько их превысила. Самолет вывел на рынок 780,4 тыс. кв. м жилья, что на 42% больше, чем в прошлом году. Кроме того, цены за квадратный метр в отчетном периоде увеличились на 23%.

В текущих условиях развитие бизнеса обусловлено рядом факторов: региональной экспансией, консолидацией рынка, а также внедрением новых финансовых инструментов, которые позволяют людям быстрее стать владельцами собственного жилья.

Менеджмент Самолета заранее провел стресс-тесты своей бизнес-модели на предмет окончания льготной ипотеки и возможного повышения ключевой ставки Центробанка до 20%, поэтому компания готова к изменениям рыночной конъюнктуры.

Необходимо подчеркнуть, что Самолет больше других публичных девелоперов выигрывает от продления льготной семейной ипотеки до 2030 года, поскольку компания имеет сильные позиции на рынке доступного и комфортного жилья, которое полностью соответствует требованиям данной программы.

Власти уже очертили контуры льготной семейной ипотеки. Теперь семьи, имеющие хотя бы одного ребенка в возрасте до 6 лет, имеют право воспользоваться этой программой со ставкой 6%. Максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет до 12 млн руб., а для остальных регионов — до 6 млн руб.

Подкупает, что Самолет в отличие от конкурентов не фокусируется на классическом рынке недвижимости, а развивается по модели proptech, что в будущем может привести к значительной переоценке стоимости бизнеса, как это происходит на зарубежных фондовых рынках.

Самолёт ставит перед собой стратегическую цель - увеличить стоимость недевелоперских бизнесов до уровня или выше девелоперских. На днях компания планирует объявить о pre-IPO сервиса квартирных решений Самолёт Плюс.

Самолет регулярно радует рынок позитивными новостями и показывает темп роста, сопоставимый с IT-компаниями. Полагаю, что это не предел и продолжаю активно следить за Самолетом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Селектел - новые возможности после реорганизации

Друзья, как вы знаете, провайдер сервисов IT-инфраструктуры Селектел давно попал в поле моего инвестиционного зрения, и вышедшая новость о реорганизации бизнеса стала для меня приятным сюрпризом.

Селектел успешно завершил процесс преобразования в акционерное общество. Это событие открывает новые возможности для компании, включая проведения IPO. В связи с этим, на фондовом рынке начала появляться информация о том, что размещение акций может произойти уже этой осенью.

С точки зрения перспектив бизнеса компания выглядит привлекательно. Селектел обладает вертикально интегрированной бизнес-моделью, основанной на использовании собственных дата-центров и ПО, а также линий сборки серверного оборудования. Это обеспечивает высокую степень технологической независимости.

В настоящее время облачные услуги становятся все более востребованными среди различных секторов экономики, включая госучреждения, малый и крупный бизнес.

Рад тому, что еще один быстрорастущий представитель IT-индустрии движется к публичному статусу. Буду держать вас в курсе событий. Еще обязательно вернемся к Селектелу!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Друзья, как вы знаете, провайдер сервисов IT-инфраструктуры Селектел давно попал в поле моего инвестиционного зрения, и вышедшая новость о реорганизации бизнеса стала для меня приятным сюрпризом.

Селектел успешно завершил процесс преобразования в акционерное общество. Это событие открывает новые возможности для компании, включая проведения IPO. В связи с этим, на фондовом рынке начала появляться информация о том, что размещение акций может произойти уже этой осенью.

С точки зрения перспектив бизнеса компания выглядит привлекательно. Селектел обладает вертикально интегрированной бизнес-моделью, основанной на использовании собственных дата-центров и ПО, а также линий сборки серверного оборудования. Это обеспечивает высокую степень технологической независимости.

В настоящее время облачные услуги становятся все более востребованными среди различных секторов экономики, включая госучреждения, малый и крупный бизнес.

Рад тому, что еще один быстрорастущий представитель IT-индустрии движется к публичному статусу. Буду держать вас в курсе событий. Еще обязательно вернемся к Селектелу!

❗️Не является инвестиционной рекомендацией

ИнвестТема

АЛРОСА - идея сохраняется?!

Не только нефтяные компании пользуются трендом на переориентацию в Азию. Так, Гонконг нарастил импорт российских алмазов в первом полугодии 2024 года в 18 раз до $657,3 млн. Это не многим более 18% выручки АЛРОСА, но все же позитивно для бизнеса. Именно поэтому сегодня я решил пробежаться по перспективам компании.

К сожалению, отчета даже за первый квартал компания пока не предоставила, ограничившись лишь МСФО за 2023 год, который опубликовала в конце июня. Данные не слишком референтны, но какие есть. Итак, выручка за отчетный период выросла на 9,2% до 322,6 млрд рублей. Доступ к сведениям о географии продаж ограничен, но можно предположить, что экспорт в Европу продолжается.

К тому же, ЕС разрешил ввоз ряда видов алмазов российского происхождения. Регулятор не в силах противостоять желанию европейских импортеров, которые хотят продолжить работу с нашей компанией. Да и вытеснить ее еврокомиссарам не под силу. Напомню, что АЛРОСА занимает 30% объемов добычи мирового алмазного рынка.

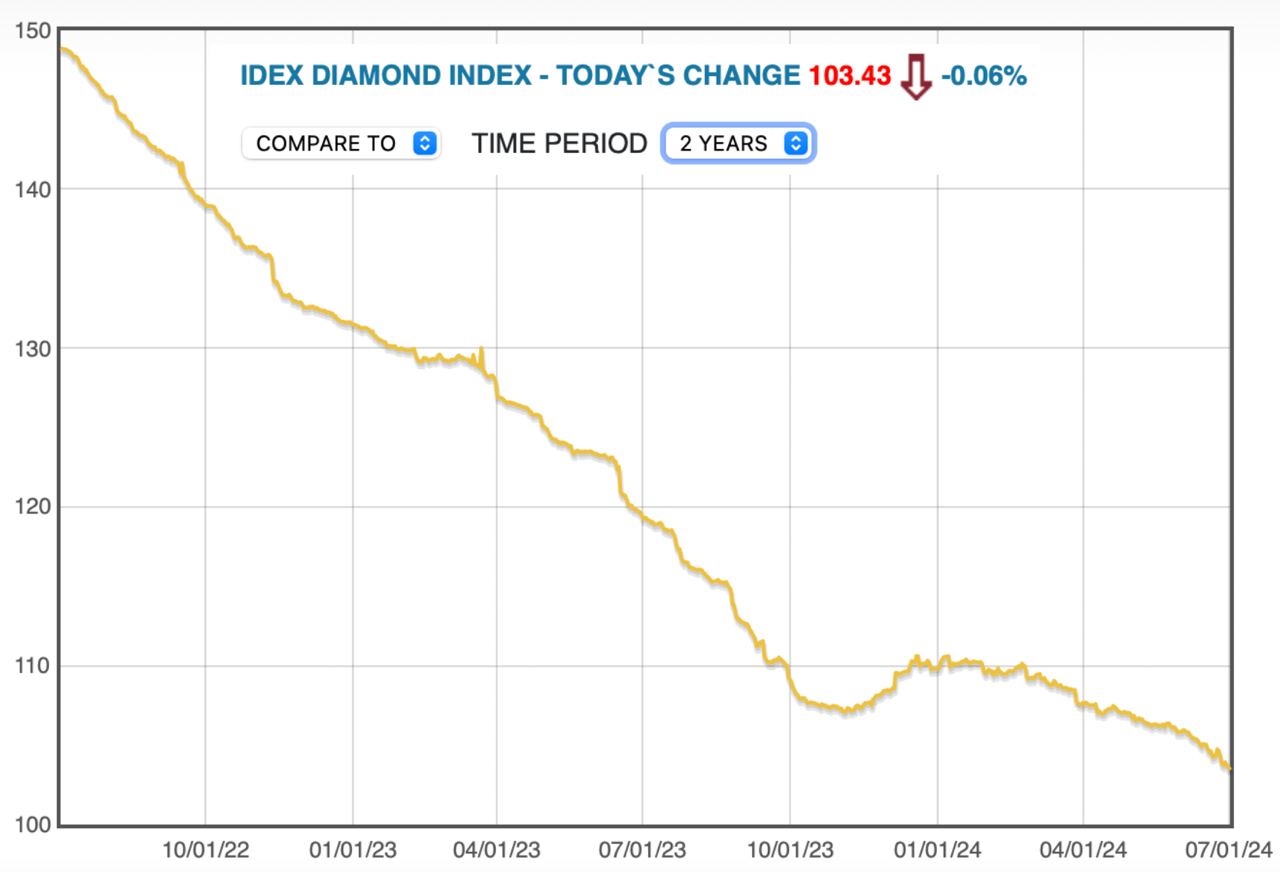

Себестоимость продаж и операционные расходы растут на 13,6% и 10,7% соответственно. Снижение доходов по курсовым разницам на 11 ярдов повлияли на снижение чистой прибыли, которая снизилась на 15,2% до 85,2 млрд рублей. Падение достаточно консервативное, но может усилиться из-за падения цен на алмазы в первом полугодии 2024 года. IDEX Diamond Index после отскока в начале года продолжил снижение к уровню 109 п.

Ранее я указывал на еще один риск. Это рост продаж синтетических алмазов. Однако главный конкурент АЛРОСА De Beers прекратил производство искусственных ювелирных алмазов, что может говорить об их невостребованности в текущий момент. Риски остаются, но сейчас носят факультативный характер.

АЛРОСА располагает большими запасами в размере 1,1 млрд каратов алмазов, сохраняя лидерство на мировой арене, начала работы по восстановлению рудника «Мир-Глубокий» и наращивает денежные потоки. При этом долговая нагрузка вполне приемлемая, что может трансформироваться в дивиденды за 2024 год. Я все еще сохраняю позитивный взгляд на бизнес компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Не только нефтяные компании пользуются трендом на переориентацию в Азию. Так, Гонконг нарастил импорт российских алмазов в первом полугодии 2024 года в 18 раз до $657,3 млн. Это не многим более 18% выручки АЛРОСА, но все же позитивно для бизнеса. Именно поэтому сегодня я решил пробежаться по перспективам компании.

К сожалению, отчета даже за первый квартал компания пока не предоставила, ограничившись лишь МСФО за 2023 год, который опубликовала в конце июня. Данные не слишком референтны, но какие есть. Итак, выручка за отчетный период выросла на 9,2% до 322,6 млрд рублей. Доступ к сведениям о географии продаж ограничен, но можно предположить, что экспорт в Европу продолжается.

К тому же, ЕС разрешил ввоз ряда видов алмазов российского происхождения. Регулятор не в силах противостоять желанию европейских импортеров, которые хотят продолжить работу с нашей компанией. Да и вытеснить ее еврокомиссарам не под силу. Напомню, что АЛРОСА занимает 30% объемов добычи мирового алмазного рынка.

Себестоимость продаж и операционные расходы растут на 13,6% и 10,7% соответственно. Снижение доходов по курсовым разницам на 11 ярдов повлияли на снижение чистой прибыли, которая снизилась на 15,2% до 85,2 млрд рублей. Падение достаточно консервативное, но может усилиться из-за падения цен на алмазы в первом полугодии 2024 года. IDEX Diamond Index после отскока в начале года продолжил снижение к уровню 109 п.

Ранее я указывал на еще один риск. Это рост продаж синтетических алмазов. Однако главный конкурент АЛРОСА De Beers прекратил производство искусственных ювелирных алмазов, что может говорить об их невостребованности в текущий момент. Риски остаются, но сейчас носят факультативный характер.

АЛРОСА располагает большими запасами в размере 1,1 млрд каратов алмазов, сохраняя лидерство на мировой арене, начала работы по восстановлению рудника «Мир-Глубокий» и наращивает денежные потоки. При этом долговая нагрузка вполне приемлемая, что может трансформироваться в дивиденды за 2024 год. Я все еще сохраняю позитивный взгляд на бизнес компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Промомед - итоги IPO

Итак, торги акциями Промомеда стартуют уже сегодня под тикером PRMD. Компания успешно провела IPO, привлекла около 6 млрд рублей, часть которых направлена в стабилизационный фонд, и закрыла книгу заявок по верхней границе диапазона в 400 рублей.

По итогам IPO, биофармацевтическую компанию оценили в 85 млрд, что предполагает дисконт к оценкам независимых аналитиков. В сети ходят много споров насчет этого расхождения, но меня интересует только быстрорастущий бизнес, который драйвит еще и геополитическая повестка.

Размещение ожидаемо привлекло внимание. Книгу заявок закрыли быстро, а ее структура выглядит сбалансированно. Примерно 83% заняли институционалы, что подтверждает интерес со стороны проф участников рынка, остальную же часть распределили среди розничных инвесторов, топ-менеджмента, сотрудников и партнеров компании.

Вырученные деньги Промомед направит на разработку, регистрацию и вывод на рынок новых инновационных препаратов. Cash in позволит нарастить долю на фармацевтическом рынке РФ и финансовые показатели. Сегодня не буду их отдельно затрагивать, так как эти циферки разбирали с вами ранее. Также компания рассматривает возможность частичного погашения долга и оптимизацию структуры капитала.

Бизнес Промомеда выглядит перспективно и интересно, особенно учитывая планы по активному выводу на рынок высокомаржинальных препаратов в перспективе 2025-2030 гг. С удовольствием буду отслеживать результаты Промомеда в будущем и искать точки для покупки. Ну и в который раз призываю вас выбирать активы с долгосрочными перспективами роста и подавлять в себе желание получать сиюминутную прибыль.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Итак, торги акциями Промомеда стартуют уже сегодня под тикером PRMD. Компания успешно провела IPO, привлекла около 6 млрд рублей, часть которых направлена в стабилизационный фонд, и закрыла книгу заявок по верхней границе диапазона в 400 рублей.

По итогам IPO, биофармацевтическую компанию оценили в 85 млрд, что предполагает дисконт к оценкам независимых аналитиков. В сети ходят много споров насчет этого расхождения, но меня интересует только быстрорастущий бизнес, который драйвит еще и геополитическая повестка.

Размещение ожидаемо привлекло внимание. Книгу заявок закрыли быстро, а ее структура выглядит сбалансированно. Примерно 83% заняли институционалы, что подтверждает интерес со стороны проф участников рынка, остальную же часть распределили среди розничных инвесторов, топ-менеджмента, сотрудников и партнеров компании.

Вырученные деньги Промомед направит на разработку, регистрацию и вывод на рынок новых инновационных препаратов. Cash in позволит нарастить долю на фармацевтическом рынке РФ и финансовые показатели. Сегодня не буду их отдельно затрагивать, так как эти циферки разбирали с вами ранее. Также компания рассматривает возможность частичного погашения долга и оптимизацию структуры капитала.

Бизнес Промомеда выглядит перспективно и интересно, особенно учитывая планы по активному выводу на рынок высокомаржинальных препаратов в перспективе 2025-2030 гг. С удовольствием буду отслеживать результаты Промомеда в будущем и искать точки для покупки. Ну и в который раз призываю вас выбирать активы с долгосрочными перспективами роста и подавлять в себе желание получать сиюминутную прибыль.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Самолет Плюс - proptech-сервис выходит на pre-IPO

Ранее мы уже разобрались с тем, чем занимается proptech-сервис Самолет Плюс, готовящий pre-IPO. Коротко напомню, что помимо продажи недвижимости, Самолет Плюс предоставляет широкий спектр прибыльных услуг для клиентов: аренду недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировку и дизайн интерьеров.

Что же нам предлагают в рамках pre-IPO?

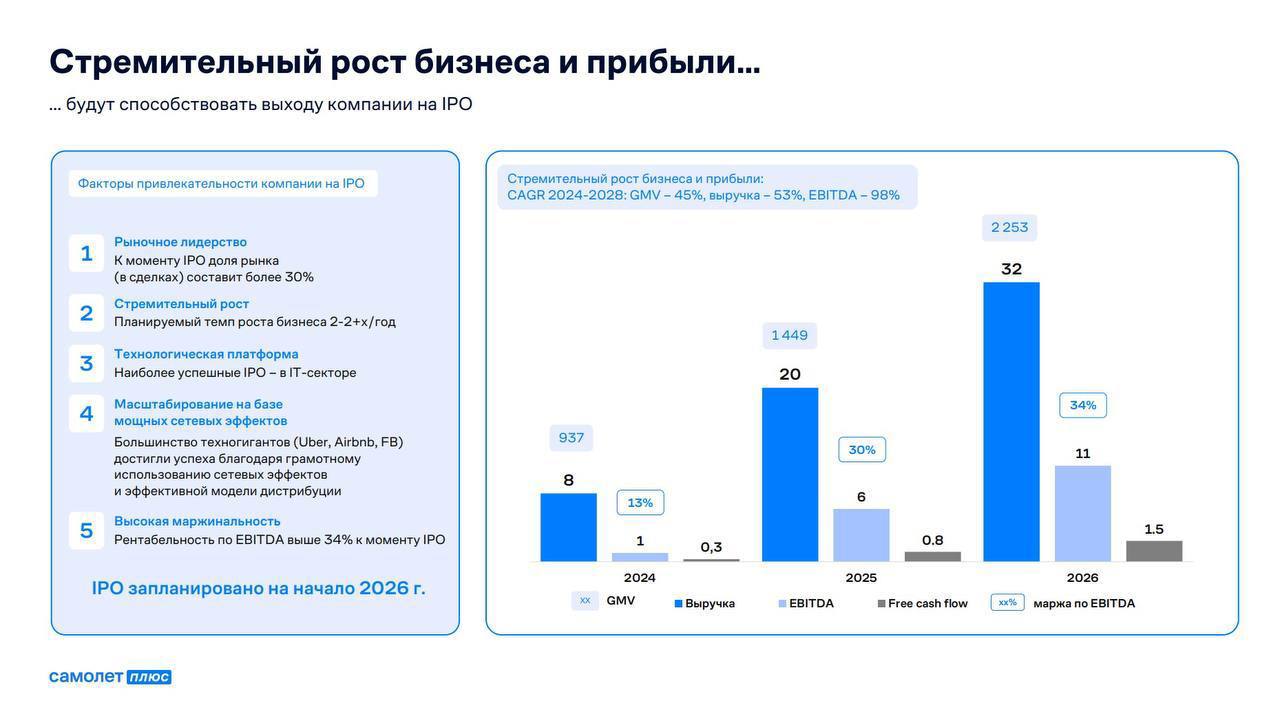

Вчера стало известно, что Самолет Плюс оценили в 20 млрд рублей, или 20 плановых EBITDA за 2024 год. Сама же компания рассчитала, что стоит 29х EV/EBITDA 2024 года, но впереди ожидается рост EBITDA более чем в 11 раз с 1 до 11 млрд рублей к 2026 году. Так что оценка вполне уместна и предполагает долгосрочный дисконт.

Компания планирует привлечь 825 млн рублей за счет предложения дополнительного выпуска акций. Это будет cash-in. Деньги пойдут на ускорение темпов роста и масштабирование бизнеса, развитие технологической платформы. Сейчас же рост идет на 9 млрд рублей, полученные от Самолета.

💬После размещения в планах у компании выход на IPO в конце 2025 - начале 2026 года. Оценки при этом могут быть сильно выше, чем на pre-IPO. Если взять 11 млрд рублей EBITDA при 8x EV/EBITDA, то потенциал будет под 85 млрд рублей капитализации. Еще нужно учесть, что компания будет погашать долг, так как инвестиционный цикл близится к завершению, что еще сильнее улучшит показатели.

Технические моменты

Заявку на участие можно подать до 26 июля на площадке Zorko, регулируемой ЦБ и являющейся партнером Мосбиржи. Но это не IPO, тут нет аллокации! Сбор заявок может закончиться при достижении верхней границы размещения. Так что жать информацию о переподписках и аллокации бесполезно. Неквалам доступны заявки до 600 тысяч рублей, а квалифицированные инвесторы могут поставить заявки и свыше этой суммы.

Размещение интересное, но всегда учитывайте риски. Например, IPO может быть отложено, или вам понадобятся средства, вложенные в проект. И тут пригодится то, что после размещения акции будут доступны для внебиржевой торговли на Мосбирже. Та самая секция ОТС, которая уже торгуется в мобильных приложениях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ранее мы уже разобрались с тем, чем занимается proptech-сервис Самолет Плюс, готовящий pre-IPO. Коротко напомню, что помимо продажи недвижимости, Самолет Плюс предоставляет широкий спектр прибыльных услуг для клиентов: аренду недвижимости, ипотечное кредитование, страхование имущества, ремонт помещений, меблировку и дизайн интерьеров.

Что же нам предлагают в рамках pre-IPO?

Вчера стало известно, что Самолет Плюс оценили в 20 млрд рублей, или 20 плановых EBITDA за 2024 год. Сама же компания рассчитала, что стоит 29х EV/EBITDA 2024 года, но впереди ожидается рост EBITDA более чем в 11 раз с 1 до 11 млрд рублей к 2026 году. Так что оценка вполне уместна и предполагает долгосрочный дисконт.

Компания планирует привлечь 825 млн рублей за счет предложения дополнительного выпуска акций. Это будет cash-in. Деньги пойдут на ускорение темпов роста и масштабирование бизнеса, развитие технологической платформы. Сейчас же рост идет на 9 млрд рублей, полученные от Самолета.

💬После размещения в планах у компании выход на IPO в конце 2025 - начале 2026 года. Оценки при этом могут быть сильно выше, чем на pre-IPO. Если взять 11 млрд рублей EBITDA при 8x EV/EBITDA, то потенциал будет под 85 млрд рублей капитализации. Еще нужно учесть, что компания будет погашать долг, так как инвестиционный цикл близится к завершению, что еще сильнее улучшит показатели.

Технические моменты

Заявку на участие можно подать до 26 июля на площадке Zorko, регулируемой ЦБ и являющейся партнером Мосбиржи. Но это не IPO, тут нет аллокации! Сбор заявок может закончиться при достижении верхней границы размещения. Так что жать информацию о переподписках и аллокации бесполезно. Неквалам доступны заявки до 600 тысяч рублей, а квалифицированные инвесторы могут поставить заявки и свыше этой суммы.

Размещение интересное, но всегда учитывайте риски. Например, IPO может быть отложено, или вам понадобятся средства, вложенные в проект. И тут пригодится то, что после размещения акции будут доступны для внебиржевой торговли на Мосбирже. Та самая секция ОТС, которая уже торгуется в мобильных приложениях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Аэрофлот - кто старое помянет...

Отечественным инвесторам присуще порой забывать примеры крайне неудачных идей на рынке. Ваш покорный слуга регулярно напоминает вам о них. Совсем недавно мы с вами поковыряли палкой VK, а сегодня пройдемся и по Аэрофлоту. Правда если вы ждете, что я буду «накидывать на винт самолета» - вы ошибетесь, и вот почему.

Итак, сегодня разберем отчет за первый квартал 2024 года. Выручка компании выросла за период на 54,3% до 173,6 млрд рублей. Аэрофлот почти вернул пассажиропоток, потерянный в 2022 году. Максимальные перевозки пришлись на внутренние рейсы, +14,9% год к году и рекорд, на минуточку, за последние 5 лет. Даже в доковидные времена первый квартал не отличался такой активностью.

На это компания и делает основной акцент в своей презентации. Ну а мы с вами не будем ограничиваться лишь первым кварталом и внутренним сегментом, а посмотрим на международный. Он, к слову, тоже восстанавливается. Пассажиропоток вырос уже до 2,9 млн человек за квартал. Однако для примера возьму весь 2019 год, когда эта метрика добивала до 27 млн человек.

«Кто старое помянет, тому глаз вон»

Корректно ли сравнивать с 2019 годом? Риторический вопрос, ведь компания уже совершенно другая. Конъюнктура поменялась на 360 градусов. Ковид, СВО, санкции, аресты самолетов, системная трансформация отрасли, целых две допэмиссии, размывшие капитал на 266 млрд рублей. Ну как капитал, скорее то, что от него осталось.