ЗПИФ Рентал ПРО на бирже!

Я всегда рад видеть новые инструменты на бирже, а в случае с ЗПИФ «Рентал ПРО» мы имеем дело с хорошей альтернативой для инвестиций в акции, особенно учитывая текущий структурный дефицит на рынке индустриальной недвижимости. Мою заявку БКС обработал по телефону, и вчера мне начислили паи фонда. Разбираемся в деталях.

Итак, общий размер предложения составил 2,8 млрд рублей. В размещении могли участвовать только квалифицированные инвесторы, однако, несмотря на этот факт, мы видим хороший спрос на паи фонда. Порядка 60% книги заявок пришлось на квалифицированных розничных инвесторов, а оставшаяся часть — на институциональных инвесторов.

Управляющая компания «А класс капитал» уже знакома многим инвесторам по ряду успешных проектов. Один из них — фонд «ПНК-Рентал». Неудивительно, что нынешнее IPO вызвало интерес среди инвесторов, учитывая положительную репутацию и успешную инвестиционную историю компании.

Стратегия развития УК «А класс капитал» предполагает создание крупнейшего фонда индустриальной недвижимости в России с портфелем премиальных активов. Самые большие возможности по доходности на рынке коммерческой недвижимости сейчас может обеспечить именно сегмент индустриальной недвижимости, поскольку в этой нише сформировался значительный дефицит предложения.

Инвестирование в паи предполагает получение дохода как от увеличения стоимости пая, так и от ежемесячных рентных платежей. Стоит отметить, что первый доход инвесторы смогут получить уже в июле текущего года. Лично мне импонирует создание постоянного денежного потока и ежемесячный возврат своих инвестиций, которые я смогу направить на покупку активов.

Новый фонд «Рентал ПРО» представляет собой перспективный инструмент для инвесторов, желающих диверсифицировать портфель и получить доходность, превышающую процент по банковскому вкладу в долгосрочной перспективе. Фонд структурирован таким образом, чтобы получать привлекательную доходность даже в периоды высокой ключевой ставки ЦБ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Я всегда рад видеть новые инструменты на бирже, а в случае с ЗПИФ «Рентал ПРО» мы имеем дело с хорошей альтернативой для инвестиций в акции, особенно учитывая текущий структурный дефицит на рынке индустриальной недвижимости. Мою заявку БКС обработал по телефону, и вчера мне начислили паи фонда. Разбираемся в деталях.

Итак, общий размер предложения составил 2,8 млрд рублей. В размещении могли участвовать только квалифицированные инвесторы, однако, несмотря на этот факт, мы видим хороший спрос на паи фонда. Порядка 60% книги заявок пришлось на квалифицированных розничных инвесторов, а оставшаяся часть — на институциональных инвесторов.

Управляющая компания «А класс капитал» уже знакома многим инвесторам по ряду успешных проектов. Один из них — фонд «ПНК-Рентал». Неудивительно, что нынешнее IPO вызвало интерес среди инвесторов, учитывая положительную репутацию и успешную инвестиционную историю компании.

Стратегия развития УК «А класс капитал» предполагает создание крупнейшего фонда индустриальной недвижимости в России с портфелем премиальных активов. Самые большие возможности по доходности на рынке коммерческой недвижимости сейчас может обеспечить именно сегмент индустриальной недвижимости, поскольку в этой нише сформировался значительный дефицит предложения.

Инвестирование в паи предполагает получение дохода как от увеличения стоимости пая, так и от ежемесячных рентных платежей. Стоит отметить, что первый доход инвесторы смогут получить уже в июле текущего года. Лично мне импонирует создание постоянного денежного потока и ежемесячный возврат своих инвестиций, которые я смогу направить на покупку активов.

Новый фонд «Рентал ПРО» представляет собой перспективный инструмент для инвесторов, желающих диверсифицировать портфель и получить доходность, превышающую процент по банковскому вкладу в долгосрочной перспективе. Фонд структурирован таким образом, чтобы получать привлекательную доходность даже в периоды высокой ключевой ставки ЦБ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Промомед – интересный игрок на рынке биофармацевтики

По слухам, в этом году биофармацевтическая компания Промомед планирует провести IPO. Учитывая тенденцию к увеличению продолжительности жизни и улучшению её качества, биофармацевтика продолжит активное развитие в долгосрочной перспективе. На этом фоне я решил разобрать первыйфинансовый отчёт компании по МСФО за 2023 год.

Итак, выручка увеличилась на 18% до 15,8 млрд рублей. При этом, если исключить из расчётов продажи препаратов против коронавируса, то рост продаж удвоится. В прошлом году заболеваемость COVID-19 в России снизилась на 83%, и на этом фоне разумно ориентироваться именно на динамику базового портфеля.

Диверсификация продаж обеспечивается сотрудничеством с ведущими аптечными сетями и крупнейшими дистрибьюторами фармрынка. Большинство лекарственных препаратов, выпускаемых компанией, включены в список жизненно необходимых лекарств, утверждённых государством. Это даёт возможность компании активно участвовать в сегменте госзакупок.

Промомед обладает уникальной операционной моделью полного цикла, которая позволяет ей быстро разрабатывать и выводить на рынок новые препараты. Например, компания активно замещает ушедшие с российского рынка препараты датской NovoNordisk. Например, для лечения ожирения были разработаны препараты «Энлигрия» и «Квинсента», а для борьбы с агрессивными видами рака – «Леналидомид» и «Доцетаксел».

Показатель EBITDA увеличился на 8% до 6,3 млрд рублей, а рентабельность по EBITDA находится на высоком уровне (40%), что в целом сравнимо с аналогичным показателям того же NovoNordisk, и превосходит маржинальность по EBITDA такого лидера фармрынка как Eli Lilly c капитализацией более $400 млрд.

Компания много инвестирует в R&D, а также модернизацию и расширение производственных мощностей. За последние 3 года было проинвестировано порядка 10 млрд руб. в капитальное строительство и R&D центр. В целом, рынок может ожидать дальнейшее наращивание объемов продаж и, как следствие, улучшение ключевых финансовых показателей.

Российский фармрынок характеризуется относительно низкой консолидацией – на Топ-10 компаний приходится 27% рынка. В этой связи, Промомед, обладающий уникальными препаратами в своем портфеле, имеет хорошие перспективы для увеличения своей доли на рынке, учитывая свою операционную модель полного цикла, а также продолжающуюся поддержку таких компаний со стороны государства.

В целом, компания демонстрирует уверенные результаты и планирует расширить свой продуктовый портфель за счет запуска новых высокомаржинальных препаратов, что будет способствовать дальнейшему развитию компании. Будет интересно следить за новостями от IPO этой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По слухам, в этом году биофармацевтическая компания Промомед планирует провести IPO. Учитывая тенденцию к увеличению продолжительности жизни и улучшению её качества, биофармацевтика продолжит активное развитие в долгосрочной перспективе. На этом фоне я решил разобрать первыйфинансовый отчёт компании по МСФО за 2023 год.

Итак, выручка увеличилась на 18% до 15,8 млрд рублей. При этом, если исключить из расчётов продажи препаратов против коронавируса, то рост продаж удвоится. В прошлом году заболеваемость COVID-19 в России снизилась на 83%, и на этом фоне разумно ориентироваться именно на динамику базового портфеля.

Диверсификация продаж обеспечивается сотрудничеством с ведущими аптечными сетями и крупнейшими дистрибьюторами фармрынка. Большинство лекарственных препаратов, выпускаемых компанией, включены в список жизненно необходимых лекарств, утверждённых государством. Это даёт возможность компании активно участвовать в сегменте госзакупок.

Промомед обладает уникальной операционной моделью полного цикла, которая позволяет ей быстро разрабатывать и выводить на рынок новые препараты. Например, компания активно замещает ушедшие с российского рынка препараты датской NovoNordisk. Например, для лечения ожирения были разработаны препараты «Энлигрия» и «Квинсента», а для борьбы с агрессивными видами рака – «Леналидомид» и «Доцетаксел».

Показатель EBITDA увеличился на 8% до 6,3 млрд рублей, а рентабельность по EBITDA находится на высоком уровне (40%), что в целом сравнимо с аналогичным показателям того же NovoNordisk, и превосходит маржинальность по EBITDA такого лидера фармрынка как Eli Lilly c капитализацией более $400 млрд.

Компания много инвестирует в R&D, а также модернизацию и расширение производственных мощностей. За последние 3 года было проинвестировано порядка 10 млрд руб. в капитальное строительство и R&D центр. В целом, рынок может ожидать дальнейшее наращивание объемов продаж и, как следствие, улучшение ключевых финансовых показателей.

Российский фармрынок характеризуется относительно низкой консолидацией – на Топ-10 компаний приходится 27% рынка. В этой связи, Промомед, обладающий уникальными препаратами в своем портфеле, имеет хорошие перспективы для увеличения своей доли на рынке, учитывая свою операционную модель полного цикла, а также продолжающуюся поддержку таких компаний со стороны государства.

В целом, компания демонстрирует уверенные результаты и планирует расширить свой продуктовый портфель за счет запуска новых высокомаржинальных препаратов, что будет способствовать дальнейшему развитию компании. Будет интересно следить за новостями от IPO этой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

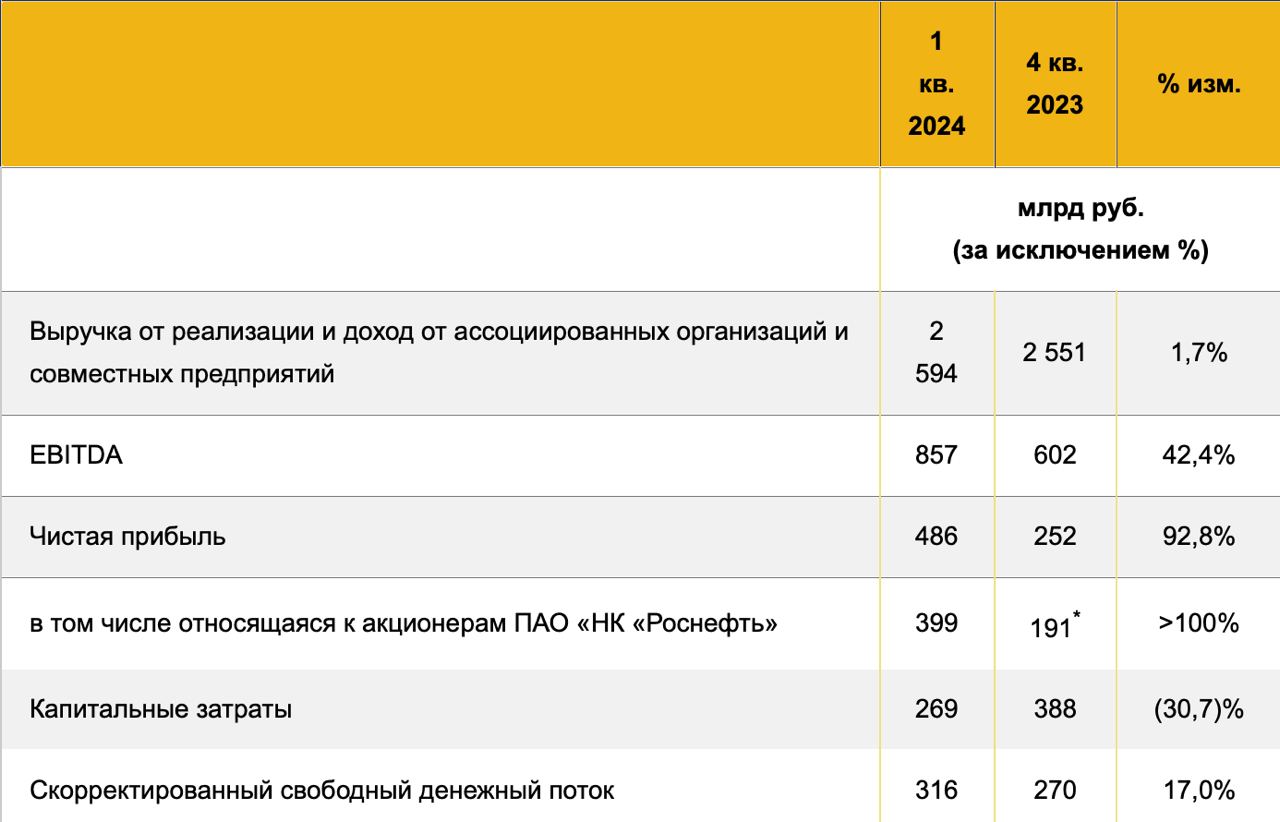

Роснефть - разбор отчета и перспектив

В период повышенной волатильности на рынке, инвесторам стоит акцентировать внимание на более надежных активах, которые являются якорными для нашей экономики. Такими, традиционно, выступают нефтяники, представителя которых мы сегодня и разберем.

Итак, Роснефть отчиталась за первый квартал 2024 года. Выручка компании увеличилась за отчетный период на 44,4% до 2,6 трлн рублей. На минуточку, это рекордные цифры по первому кварталу. Помогли компании высокие цены на нефть и сокращающийся дисконт нашей Urals к марке Brent.

По данным ОПЕК, рыночная конъюнктура в ценах на нефть улучшается в 2024 году, а управляющие капиталом по-прежнему сохраняют оптимистичный настрой в отношении нефти. Однако уход вниз к $70 по нефти Brent откроют дорогу к следующему уровню поддержки на $60, что уже негативно повлияет на доходы нефтяников.

Роснефть вполне успешно продолжает борьбу с растущими операционными расходами, что позволило нарастить почти в два раза чистую прибыль до 486 млрд рублей. Компания и тут показала рекордный квартал. И это несмотря на повышенные налоги. За первый квартал они составили более 1 трлн рублей.

Из позитивного на будущие периоды могу отметить перевод расчетов с индийскими контрагентами на рубли, что снизит геополитические риски. Также компания рекомендовала финальные дивиденды в 29 рублей. По текущим итоговая доходность составит 10,3%. Не банковский депозит конечно, но мы же не только за дивидендами охотимся.

Сохранить планку выплат в будущем позволит и низкая долговая нагрузка. Показатель Чистый долг к EBITDA на конец первого квартала осталась на приемлемом уровне в 1,0x. Остальные мультипликаторы также вполне привлекательны. P/E компании слегка превышает 3,5, P/B держится на среднегодовых минимумах на 0,67.

Все это позволяет мне удерживать позицию и рассматривать акции нефтяника к докупке. Скорый запуск флагманского проекта Восток Ойл и преференции со стороны правительства поддержат бизнес нефтяника, который в случае разворота рынка может показать опережающую динамику.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В период повышенной волатильности на рынке, инвесторам стоит акцентировать внимание на более надежных активах, которые являются якорными для нашей экономики. Такими, традиционно, выступают нефтяники, представителя которых мы сегодня и разберем.

Итак, Роснефть отчиталась за первый квартал 2024 года. Выручка компании увеличилась за отчетный период на 44,4% до 2,6 трлн рублей. На минуточку, это рекордные цифры по первому кварталу. Помогли компании высокие цены на нефть и сокращающийся дисконт нашей Urals к марке Brent.

По данным ОПЕК, рыночная конъюнктура в ценах на нефть улучшается в 2024 году, а управляющие капиталом по-прежнему сохраняют оптимистичный настрой в отношении нефти. Однако уход вниз к $70 по нефти Brent откроют дорогу к следующему уровню поддержки на $60, что уже негативно повлияет на доходы нефтяников.

Роснефть вполне успешно продолжает борьбу с растущими операционными расходами, что позволило нарастить почти в два раза чистую прибыль до 486 млрд рублей. Компания и тут показала рекордный квартал. И это несмотря на повышенные налоги. За первый квартал они составили более 1 трлн рублей.

Из позитивного на будущие периоды могу отметить перевод расчетов с индийскими контрагентами на рубли, что снизит геополитические риски. Также компания рекомендовала финальные дивиденды в 29 рублей. По текущим итоговая доходность составит 10,3%. Не банковский депозит конечно, но мы же не только за дивидендами охотимся.

Сохранить планку выплат в будущем позволит и низкая долговая нагрузка. Показатель Чистый долг к EBITDA на конец первого квартала осталась на приемлемом уровне в 1,0x. Остальные мультипликаторы также вполне привлекательны. P/E компании слегка превышает 3,5, P/B держится на среднегодовых минимумах на 0,67.

Все это позволяет мне удерживать позицию и рассматривать акции нефтяника к докупке. Скорый запуск флагманского проекта Восток Ойл и преференции со стороны правительства поддержат бизнес нефтяника, который в случае разворота рынка может показать опережающую динамику.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Forwarded from Selectel для инвесторов

Наш дайджест IT-новостей читают инвесторы. Решили, что раз в неделю будем запрашивать у них комментарии по самым интересным новостям, а после — делиться текстами с вами.

Ранее мы рассказывали, что правительство продолжит поддерживать высокие темпы инвестиций в российские IT-решения. Сегодняшний пост на эту тему подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора.

В своем выступлении перед депутатами Госдумы премьер-министр Михаил Мишустин подчеркнул, что правительство намерено продолжать стимулировать инвестиции в отечественные IT-разработки. Планируется, что темпы роста таких инвестиций будут как минимум вдвое превышать общий рост экономики страны.

💬 Проблемы обеспечения технологической независимости появились не вчера, однако последние два года заставили правительство действовать решительно.

Власти инициировали нацпроект «Экономика данных». Он заменит проект «Цифровая экономика», который успешно выполнил свои задачи и завершается в текущем году. Благодаря усилиям предыдущего проекта были достигнуты значительные успехи в области цифровизации различных секторов экономики, улучшилось взаимодействие между госучреждениями и бизнесом. Новый нацпроект призван ускорить процесс цифровой трансформации государства.

В мире нет ни одной страны, которая бы достигла полной технологической независимости. На этом фоне разумно определить приоритетные сферы, куда направить значительный объем инвестиций. Стоит отметить одну интересную деталь. Если в 2014 году после введения первых западных санкций основной упор был сделан на политику импортозамещения, то в настоящее время активно используется понятие технологического суверенитета.

Технологический суверенитет — это концепция, которая выходит за рамки простого импортозамещения. Это стратегия, направленная на создание условий для инновационного развития страны, позволяющих производить продукцию и услуги, которые будут существенно превосходить любые зарубежные аналоги.

В рамках нацпроекта «Экономика данных» планируется реализовать комплексный подход, который охватит все этапы: от обучения специалистов до повышения спроса на цифровые продукты и услуги.

Почему это важно инвесторам?

На рынках акций и облигаций торгуется много эмитентов, которые станут бенефициарами нового нацпроекта. Для представителей IT-сферы формируется крайне благоприятная конъюнктура на фоне как ухода с рынка иностранных вендоров, так и значительных инвестиций государства в развитие отрасли, что позволяет компаниям максимизировать рост финансовых показателей.

❗️Не является инвестиционной рекомендацией

Ранее мы рассказывали, что правительство продолжит поддерживать высокие темпы инвестиций в российские IT-решения. Сегодняшний пост на эту тему подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора.

В своем выступлении перед депутатами Госдумы премьер-министр Михаил Мишустин подчеркнул, что правительство намерено продолжать стимулировать инвестиции в отечественные IT-разработки. Планируется, что темпы роста таких инвестиций будут как минимум вдвое превышать общий рост экономики страны.

💬 Проблемы обеспечения технологической независимости появились не вчера, однако последние два года заставили правительство действовать решительно.

Власти инициировали нацпроект «Экономика данных». Он заменит проект «Цифровая экономика», который успешно выполнил свои задачи и завершается в текущем году. Благодаря усилиям предыдущего проекта были достигнуты значительные успехи в области цифровизации различных секторов экономики, улучшилось взаимодействие между госучреждениями и бизнесом. Новый нацпроект призван ускорить процесс цифровой трансформации государства.

В мире нет ни одной страны, которая бы достигла полной технологической независимости. На этом фоне разумно определить приоритетные сферы, куда направить значительный объем инвестиций. Стоит отметить одну интересную деталь. Если в 2014 году после введения первых западных санкций основной упор был сделан на политику импортозамещения, то в настоящее время активно используется понятие технологического суверенитета.

Технологический суверенитет — это концепция, которая выходит за рамки простого импортозамещения. Это стратегия, направленная на создание условий для инновационного развития страны, позволяющих производить продукцию и услуги, которые будут существенно превосходить любые зарубежные аналоги.

В рамках нацпроекта «Экономика данных» планируется реализовать комплексный подход, который охватит все этапы: от обучения специалистов до повышения спроса на цифровые продукты и услуги.

Почему это важно инвесторам?

На рынках акций и облигаций торгуется много эмитентов, которые станут бенефициарами нового нацпроекта. Для представителей IT-сферы формируется крайне благоприятная конъюнктура на фоне как ухода с рынка иностранных вендоров, так и значительных инвестиций государства в развитие отрасли, что позволяет компаниям максимизировать рост финансовых показателей.

❗️Не является инвестиционной рекомендацией

{kind=link}

Мосбиржа и ее статус «защитного» актива

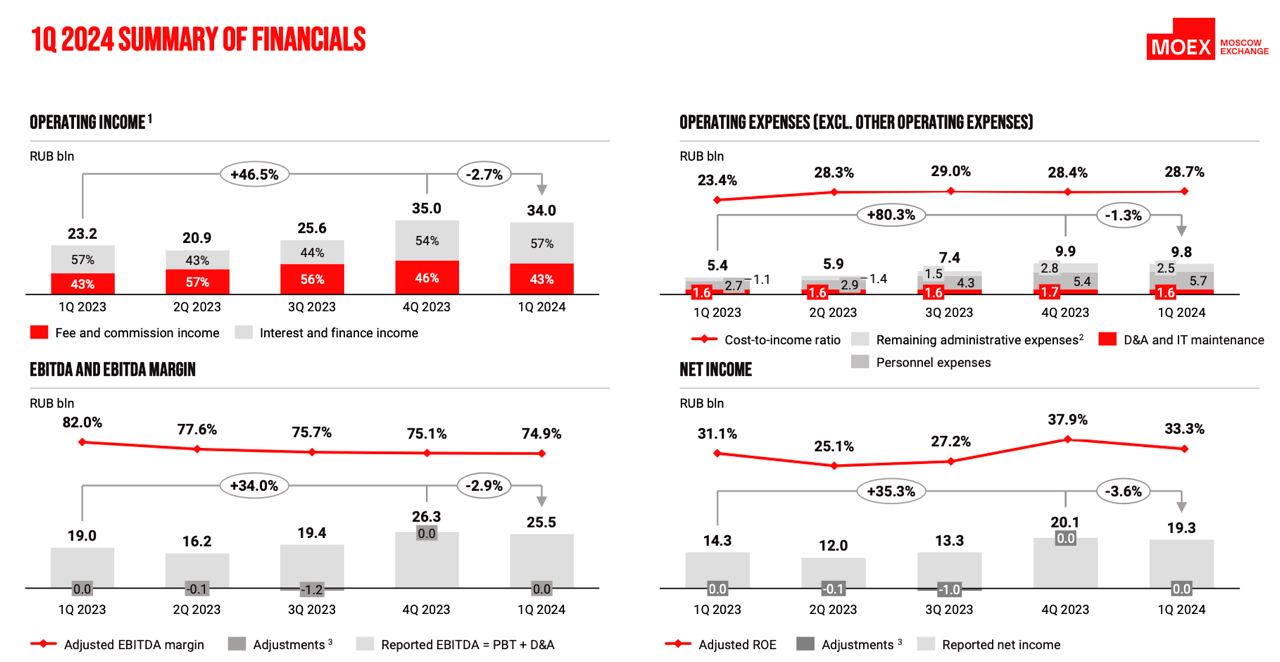

До 2022 года Московскую биржу было принято называть защитным активом, ведь ей не важно, падает рынок или растет, комиссионные доходы продолжают поступать на счета компании. Это утверждение утрировано, но отражает общую концепцию. После «отстранения» нерезидентов от торгов в 22-23 годах, компания все же сохранила денежные потоки. Давайте во всем этом разбираться.

Итак, на столе у меня отчет за первый квартал 2024 года. Мосбиржа нарастила и тут комиссионные доходы на 45,9% до 14,5 млрд рублей. Объемы торгов на рынке акций выросли за период в два раза до 6,6 трлн рублей. Рынок облигаций и денежный рынок показали скромнее динамику, прибавив 17,8% и 17,3% соответственно.

Чистые процентные доходы компании также растут. Увеличились в первом квартале на 47,2% до 19,4 млрд рублей. Инвестиционный портфель прибавил 23,4%. Сохранение высокой ставки ЦБ благоприятно для Мосбиржи, а если учесть возможное повышение ключа на ближайшем заседании, то и весь 2024 год будет успешным.

Процентные расходы, в отличие от банков, не оказывают столь разрушительного эффекта. За отчетный период выросли до 3 млрд рублей, но не утянули чистую прибыль вниз. В итоге ЧП выросла на 35% до 19,4 млрд рублей.

Все это позволило акционерам Мосбиржи проголосовать за выплату дивидендов за 2023 год в размере 17,35 рубля на одну акцию, что по текущим равняется 7,1% доходности. Это рекордная сумма, которая составляет 65% от чистой прибыли за период. По итогам 2024 года жду еще более щедрую рекомендацию.

Показатели призван драйвить еще и бум IPO. За последние 1,5 года площадка приняла 15 новых эмитентов. По мнению компании, более важной цифрой является привлеченное кол-во новых инвесторов, которые поучаствовали в размещении. За тот же период - это 357 тыс или 3% от числа активных частных инвесторов.

Мосбиржа подтверждает статус «защитного» актива. На последнюю коррекцию акции почти не отреагировали падением. В целом компания отлично завершила первый квартал и все еще сохраняет инвестиционную привлекательность. Правда покупки лучше осуществлять на коррекции, которая рано или поздно затронет Мосбиржу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

До 2022 года Московскую биржу было принято называть защитным активом, ведь ей не важно, падает рынок или растет, комиссионные доходы продолжают поступать на счета компании. Это утверждение утрировано, но отражает общую концепцию. После «отстранения» нерезидентов от торгов в 22-23 годах, компания все же сохранила денежные потоки. Давайте во всем этом разбираться.

Итак, на столе у меня отчет за первый квартал 2024 года. Мосбиржа нарастила и тут комиссионные доходы на 45,9% до 14,5 млрд рублей. Объемы торгов на рынке акций выросли за период в два раза до 6,6 трлн рублей. Рынок облигаций и денежный рынок показали скромнее динамику, прибавив 17,8% и 17,3% соответственно.

Чистые процентные доходы компании также растут. Увеличились в первом квартале на 47,2% до 19,4 млрд рублей. Инвестиционный портфель прибавил 23,4%. Сохранение высокой ставки ЦБ благоприятно для Мосбиржи, а если учесть возможное повышение ключа на ближайшем заседании, то и весь 2024 год будет успешным.

Процентные расходы, в отличие от банков, не оказывают столь разрушительного эффекта. За отчетный период выросли до 3 млрд рублей, но не утянули чистую прибыль вниз. В итоге ЧП выросла на 35% до 19,4 млрд рублей.

Все это позволило акционерам Мосбиржи проголосовать за выплату дивидендов за 2023 год в размере 17,35 рубля на одну акцию, что по текущим равняется 7,1% доходности. Это рекордная сумма, которая составляет 65% от чистой прибыли за период. По итогам 2024 года жду еще более щедрую рекомендацию.

Показатели призван драйвить еще и бум IPO. За последние 1,5 года площадка приняла 15 новых эмитентов. По мнению компании, более важной цифрой является привлеченное кол-во новых инвесторов, которые поучаствовали в размещении. За тот же период - это 357 тыс или 3% от числа активных частных инвесторов.

Мосбиржа подтверждает статус «защитного» актива. На последнюю коррекцию акции почти не отреагировали падением. В целом компания отлично завершила первый квартал и все еще сохраняет инвестиционную привлекательность. Правда покупки лучше осуществлять на коррекции, которая рано или поздно затронет Мосбиржу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Астра - успешный кейс в российском IT-сегменте

Продолжаем пристально следить за отечественным IT-рынком, и сегодня у нас на повестке отчетность Группы Астра за первый квартал 2024 года. Компания провела громкое IPO в прошлом году и не менее громкое SPO в этом году, радует нас своими результатами. Давайте разберем отчет и перспективы компании.

Итак, отгрузки Астры за отчетный период выросли на 51% до 1,9 млрд рублей. Органический рост обусловлен развитием продуктового предложения и опережающими темпами роста экосистемы. Тут нужно учесть, что первый квартал во многом нерепрезентативен. Исторически порядка 70% отгрузок приходится на вторую половину года, особенно на декабрь. По году динамика будет значительно лучше.

Больше половины выручки занимают продажи операционной системы Astra Linux. Оставшуюся долю делят между собой продажи экосистемных продуктов и их сопровождение. Еще раз отмечу, что на декабрь может приходиться до половины отгрузок, а эффективность бизнеса в высокий сезон также увеличится.

Чистые финансовые доходы компании, в виде процентных доходов, доходов от переоценки справедливой стоимости и доходов по полученным государственным субсидиям, выросли более чем в два раза. Это позволило сохранить чистую прибыль в положительной зоне на уровне 202 млн рублей. При этом скорректированный на капитализированные расходы чистый убыток оказался на уровне 244 млн рублей.

Эти расходы включают капитализацию фонда оплаты труда разработчикам нового ПО и затрат на их оборудование. Компания ведет активную экспансию, поэтому все эти расходы послужат хорошим фундаментом для дальнейшего развития. А что еще окажет позитивное влияние, так это сделки M&A.

Стратегия Астры предполагает активное расширение экосистемы через сделки слияния и поглощения. Уже после отчетной даты Группа консолидировала 80% в таких компаниях, как Сатори (разработчик ПО для управления базами данных) и Русоникс (облачные технологии). Все это положим в основу инвестиционной идеи, которая позволит развиваться опережающими темпами.

Ключевой паттерн, характеризующий текущую конъюнктуру на рынке - это то, что Астра являетесь бенефициаром ухода зарубежных вендоров и переориентации на отечественное ПО. Дополнительный драйвер - государственная поддержка отрасли (льгота по налогу на прибыль ожидается на уровне 5% вместо 25%). Корпорации также активно переходят на ПО Астры. Недавно стало известно о стратегическом партнерстве с Новатэком, Аэрофлотом и АЛРОСой.

Сильный отчет, отрицательный чистый долг и хорошая динамика финансовых показателей сделают все остальное. Они позволят инвесторам удерживать успешный кейс в российском IT-сегменте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаем пристально следить за отечественным IT-рынком, и сегодня у нас на повестке отчетность Группы Астра за первый квартал 2024 года. Компания провела громкое IPO в прошлом году и не менее громкое SPO в этом году, радует нас своими результатами. Давайте разберем отчет и перспективы компании.

Итак, отгрузки Астры за отчетный период выросли на 51% до 1,9 млрд рублей. Органический рост обусловлен развитием продуктового предложения и опережающими темпами роста экосистемы. Тут нужно учесть, что первый квартал во многом нерепрезентативен. Исторически порядка 70% отгрузок приходится на вторую половину года, особенно на декабрь. По году динамика будет значительно лучше.

Больше половины выручки занимают продажи операционной системы Astra Linux. Оставшуюся долю делят между собой продажи экосистемных продуктов и их сопровождение. Еще раз отмечу, что на декабрь может приходиться до половины отгрузок, а эффективность бизнеса в высокий сезон также увеличится.

Чистые финансовые доходы компании, в виде процентных доходов, доходов от переоценки справедливой стоимости и доходов по полученным государственным субсидиям, выросли более чем в два раза. Это позволило сохранить чистую прибыль в положительной зоне на уровне 202 млн рублей. При этом скорректированный на капитализированные расходы чистый убыток оказался на уровне 244 млн рублей.

Эти расходы включают капитализацию фонда оплаты труда разработчикам нового ПО и затрат на их оборудование. Компания ведет активную экспансию, поэтому все эти расходы послужат хорошим фундаментом для дальнейшего развития. А что еще окажет позитивное влияние, так это сделки M&A.

Стратегия Астры предполагает активное расширение экосистемы через сделки слияния и поглощения. Уже после отчетной даты Группа консолидировала 80% в таких компаниях, как Сатори (разработчик ПО для управления базами данных) и Русоникс (облачные технологии). Все это положим в основу инвестиционной идеи, которая позволит развиваться опережающими темпами.

Ключевой паттерн, характеризующий текущую конъюнктуру на рынке - это то, что Астра являетесь бенефициаром ухода зарубежных вендоров и переориентации на отечественное ПО. Дополнительный драйвер - государственная поддержка отрасли (льгота по налогу на прибыль ожидается на уровне 5% вместо 25%). Корпорации также активно переходят на ПО Астры. Недавно стало известно о стратегическом партнерстве с Новатэком, Аэрофлотом и АЛРОСой.

Сильный отчет, отрицательный чистый долг и хорошая динамика финансовых показателей сделают все остальное. Они позволят инвесторам удерживать успешный кейс в российском IT-сегменте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

США ввели санкции против Мосбиржи и НКЦ

💬Ограничения введены против Московской биржи и Национального клирингового центра (НКЦ, входит в группу Мосбиржи и Национального расчетного депозитария (НРД), который выступает посредником в сделках с валютой на бирже.

🤯 А вот и черный лебедь подлетел. Инсайдеры сливали рынок не просто так. Да и мы с вами говорили, что новости могут появиться вслед за коррекцией.

Ремни пристегнули? Завтра открытие рынка будет интересным.

ИнвестТема

💬Ограничения введены против Московской биржи и Национального клирингового центра (НКЦ, входит в группу Мосбиржи и Национального расчетного депозитария (НРД), который выступает посредником в сделках с валютой на бирже.

Ремни пристегнули? Завтра открытие рынка будет интересным.

ИнвестТема

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡️⚡️⚡️В связи введением США ограничительных мер с 13 июня 2024 г. на фондовом, валютном рынках и рынке драгоценных металлов торги осуществляются по всем инструментам, кроме инструментов с расчётами в долларах США и Евро

Риски для бизнеса Транснефти остаются актуальными

⚡️Вчера стало известно о введении санкций в отношении Мосбиржи и НКЦ. На рынке может последовать еще одна волна распродаж, будьте аккуратны и пристегните ремни. С этим мы еще разберемся, когда узнаем подробности, а пока изучим Транснефть.

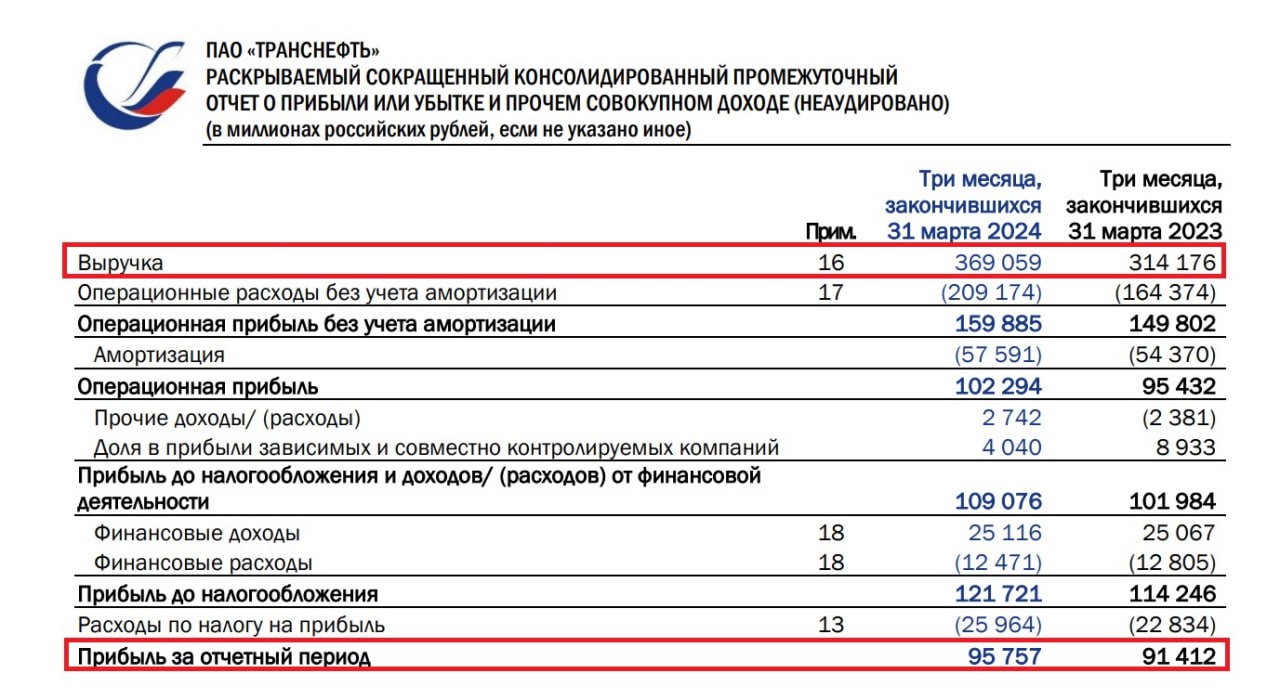

Итак, выручка компании в 1 кв. 2024 года увеличилась на 17,5% до 369,1 млрд рублей. Рост обусловлен несколькими факторами: индексацией тарифов, увеличением доходов от стивидорных услуг и увеличением объема перепродажи нефти. Стоит отметить, что изначально ожидания фондового рынка относительно выручки были ниже из-за опасений возможных атак дронов.

Чистая прибыль компании увеличилась на 4,7% до 95,8 млрд рублей. Сильный рост выручки не транслировался в сильный рост прибыли. Одной из причин этого является высокая инфляция, которая способствует увеличению операционных издержек, оказывающих давление на доходную часть.

Транснефть продолжает сокращать долг и накапливать денежные средства на балансе. Чистая денежная позиция компании, включающая кэш и краткосрочные депозиты, достигла отметки в 196,2 млрд рублей. Центробанк предупреждает о возможном увеличении ключевой ставки, включая вариант повышения до 18% и для Транснефти это позитивный сигнал.

В июле планируется запуск новой нефтеперерабатывающей станции в Красноярском крае, что позволит увеличить пропускную способность магистральных нефтепроводов Западной Сибири на 11 млн тонн.

Согласно информации на ленте Интерфакса, 29 мая прошло СД, на котором должны были озвучить рекомендацию относительно размера дивидендов за 2023 год. Однако до сих пор никаких данных по этому вопросу опубликовано не было. Уровень корпоративного управления оставляет желать лучшего.

Фондовый рынок ждет выплат не менее 180 рублей на акцию, что ориентирует на доходность 10,9%. Может ли компания повысить коэффициент дивидендных выплат с 50% до 75% от чистой прибыли? Думаю, нет, поскольку у Транснефти запланирована гигантская инвестиционная программа на ближайшие пять лет в размере 1,5 трлн рублей, которая предусматривает модернизацию системы нефтепроводов и расширение портовых мощностей в Новороссийске и Приморске.

Риски для бизнеса Транснефти, включая возможные атаки дронов и потенциальные санкции со стороны ЕС против нефтепровода «Дружба», остаются актуальными. Данные ограничения не позволяют компании в полной мере раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

⚡️Вчера стало известно о введении санкций в отношении Мосбиржи и НКЦ. На рынке может последовать еще одна волна распродаж, будьте аккуратны и пристегните ремни. С этим мы еще разберемся, когда узнаем подробности, а пока изучим Транснефть.

Итак, выручка компании в 1 кв. 2024 года увеличилась на 17,5% до 369,1 млрд рублей. Рост обусловлен несколькими факторами: индексацией тарифов, увеличением доходов от стивидорных услуг и увеличением объема перепродажи нефти. Стоит отметить, что изначально ожидания фондового рынка относительно выручки были ниже из-за опасений возможных атак дронов.

Чистая прибыль компании увеличилась на 4,7% до 95,8 млрд рублей. Сильный рост выручки не транслировался в сильный рост прибыли. Одной из причин этого является высокая инфляция, которая способствует увеличению операционных издержек, оказывающих давление на доходную часть.

Транснефть продолжает сокращать долг и накапливать денежные средства на балансе. Чистая денежная позиция компании, включающая кэш и краткосрочные депозиты, достигла отметки в 196,2 млрд рублей. Центробанк предупреждает о возможном увеличении ключевой ставки, включая вариант повышения до 18% и для Транснефти это позитивный сигнал.

В июле планируется запуск новой нефтеперерабатывающей станции в Красноярском крае, что позволит увеличить пропускную способность магистральных нефтепроводов Западной Сибири на 11 млн тонн.

Согласно информации на ленте Интерфакса, 29 мая прошло СД, на котором должны были озвучить рекомендацию относительно размера дивидендов за 2023 год. Однако до сих пор никаких данных по этому вопросу опубликовано не было. Уровень корпоративного управления оставляет желать лучшего.

Фондовый рынок ждет выплат не менее 180 рублей на акцию, что ориентирует на доходность 10,9%. Может ли компания повысить коэффициент дивидендных выплат с 50% до 75% от чистой прибыли? Думаю, нет, поскольку у Транснефти запланирована гигантская инвестиционная программа на ближайшие пять лет в размере 1,5 трлн рублей, которая предусматривает модернизацию системы нефтепроводов и расширение портовых мощностей в Новороссийске и Приморске.

Риски для бизнеса Транснефти, включая возможные атаки дронов и потенциальные санкции со стороны ЕС против нефтепровода «Дружба», остаются актуальными. Данные ограничения не позволяют компании в полной мере раскрыть акционерную стоимость.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Открытие рынка и пара комментариев к текущей ситуации на нем

Открылась торговая сессия четверга 4-х процентным гэпом вниз, аккурат на нашем уровне поддержки на 3040 п. (стрелочки-то ИнвестТемы работают). По всему рынку прошла волна распродаж от 4 до 6 процентов в среднем. Мосбиржа, ожидаемо, теряля больше 10%, хотя эффект от санкций на бизнес будет ограниченным. Я бы его оценил в 10% от доходов.

🇨🇳Юань, потерявший привязку к кросс-курсу с долларом продолжил торговаться и теряет всего пол процента. Не знаю, где там в обменниках блогеры нашли доллар по 200, я вчера немного «зеленых» прикупил по 90,7. Сейчас в приложении того же ВТБ, курс находится в районе 91,6. Но это «цифровой» доллар, вывести его будет куда сложнее.

Пока я писал эти два абзаца, рынок приободрился, вдвое схлопнув просадку. Я бы не был так оптимистично настроен, но все же радует, что наши инвесторы стали чуть устойчивее к паническим распродажам. Новый курс установит ЦБ, торги частью валют продолжатся, равно как и вашими валютными активами. Продолжаем работу, Друзья!

ИнвестТема

Открылась торговая сессия четверга 4-х процентным гэпом вниз, аккурат на нашем уровне поддержки на 3040 п. (стрелочки-то ИнвестТемы работают). По всему рынку прошла волна распродаж от 4 до 6 процентов в среднем. Мосбиржа, ожидаемо, теряля больше 10%, хотя эффект от санкций на бизнес будет ограниченным. Я бы его оценил в 10% от доходов.

🇨🇳Юань, потерявший привязку к кросс-курсу с долларом продолжил торговаться и теряет всего пол процента. Не знаю, где там в обменниках блогеры нашли доллар по 200, я вчера немного «зеленых» прикупил по 90,7. Сейчас в приложении того же ВТБ, курс находится в районе 91,6. Но это «цифровой» доллар, вывести его будет куда сложнее.

Пока я писал эти два абзаца, рынок приободрился, вдвое схлопнув просадку. Я бы не был так оптимистично настроен, но все же радует, что наши инвесторы стали чуть устойчивее к паническим распродажам. Новый курс установит ЦБ, торги частью валют продолжатся, равно как и вашими валютными активами. Продолжаем работу, Друзья!

ИнвестТема

{kind=link}

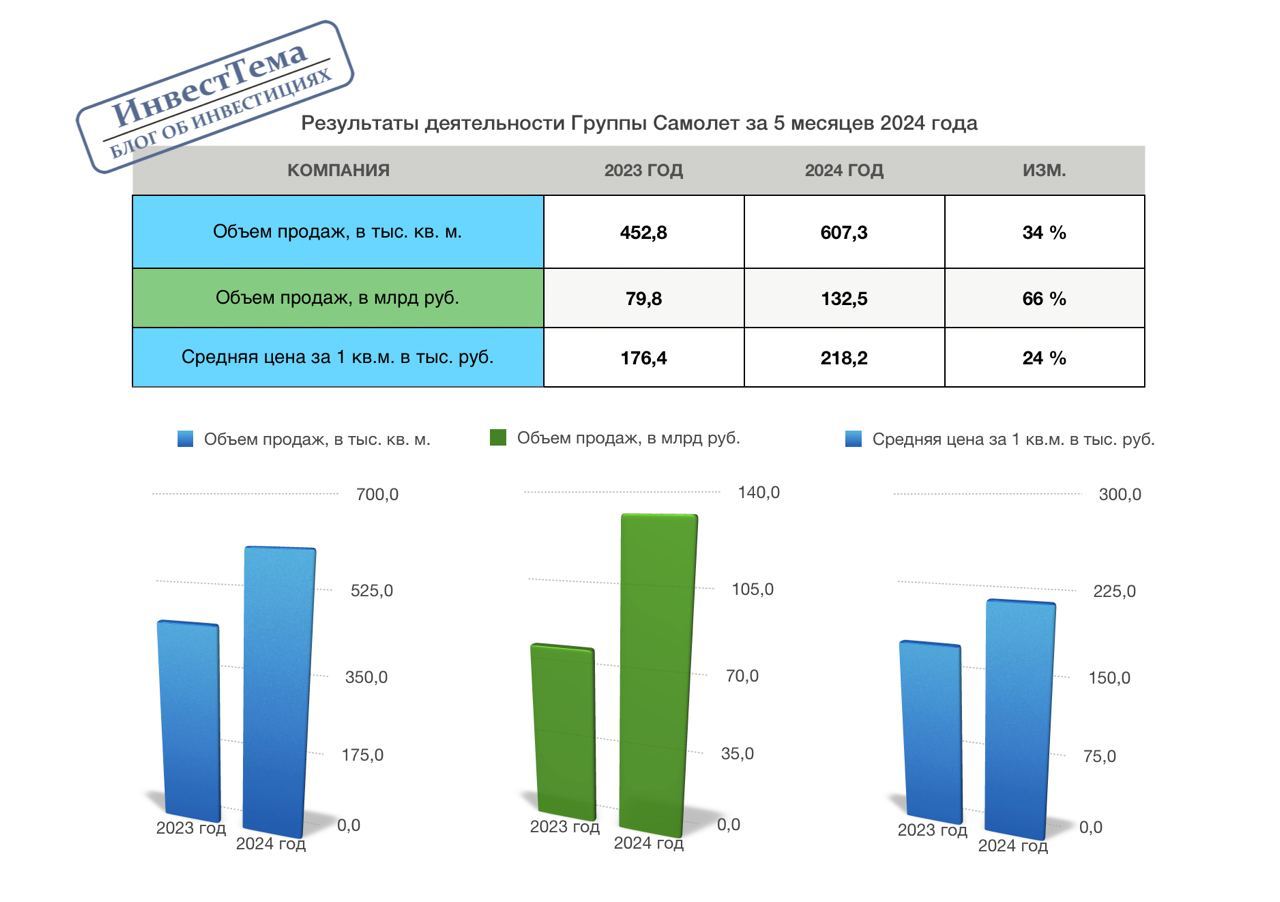

Самолет - сберегательная тенденция и отчет за 5 месяцев 2024 года

Пока рынок штормит, мы с вами продолжаем изучать отдельные компании. Сегодня у меня на столе операционный отчет Самолета за 5 месяцев 2024 года. Давайте сделаем апдейт этой инвестиционной идеи, ведь не многие эмитенты на нашем рынке могут похвастаться такой динамикой результатов.

Итак, объем продаж первичной недвижимости компании вырос на 66% до 132,5 млрд рублей и до 607,3 тыс. кв.м. в натуральном выражении. Растет и количество заключенных контрактов, и цены на недвижимость. Средняя цена за кв.м. в отчетном периоде выросла на 24% до 218,2 тыс.

Частные аналитики ждали снижения цен в преддверии окончания ряда льготных ипотечных программ. Однако мы видим восходящий вектор по ценам. Их будет драйвить высокий уровень денежной ликвидности у населения, которая продолжит поступать на рынок недвижимости. Дополнительную поддержку окажет расширение программы семейной ипотеки.

При этом активно будут использоваться программы в «малых городах». Региональная экспансия Самолета пойдет только на пользу. Компания выходит на рынок Томска, планирует построить около 1 млн кв.м. жилья в Перми, реализует еще один проект в Мурманске и развивает территорию в 650 тыс. кв. м. в Ростове-на-Дону.

💬По мнению компании, «региональная экспансия позволяет им масштабировать бизнес и является одной из точек дальнейшего роста компании. Они последовательно увеличивают количество регионов присутствия, выходя на наиболее перспективные рынки жилья, что позволяет им диверсифицировать выручку. В планах у них запустить 48 проектов до конца следующего года».

Возвращаясь к отчету отмечу, что в мае было зафиксировано ускорение роста первичных продаж на 88%. То есть сберегательная тенденция среди населения сохраняется. Такое предположение сделал гендир компании Андрей Иваненко, и это подтверждает мой тезис о высокой денежной ликвидности у населения.

В целом, отчет вышел отличным. Заметно сохранение темпов роста, а местами даже их усиление. Компания развивается, расширяет географию застройки и сможет реализовать задуманные проекты за счет низкой долговой нагрузки и поддержки отрасли правительством.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пока рынок штормит, мы с вами продолжаем изучать отдельные компании. Сегодня у меня на столе операционный отчет Самолета за 5 месяцев 2024 года. Давайте сделаем апдейт этой инвестиционной идеи, ведь не многие эмитенты на нашем рынке могут похвастаться такой динамикой результатов.

Итак, объем продаж первичной недвижимости компании вырос на 66% до 132,5 млрд рублей и до 607,3 тыс. кв.м. в натуральном выражении. Растет и количество заключенных контрактов, и цены на недвижимость. Средняя цена за кв.м. в отчетном периоде выросла на 24% до 218,2 тыс.

Частные аналитики ждали снижения цен в преддверии окончания ряда льготных ипотечных программ. Однако мы видим восходящий вектор по ценам. Их будет драйвить высокий уровень денежной ликвидности у населения, которая продолжит поступать на рынок недвижимости. Дополнительную поддержку окажет расширение программы семейной ипотеки.

При этом активно будут использоваться программы в «малых городах». Региональная экспансия Самолета пойдет только на пользу. Компания выходит на рынок Томска, планирует построить около 1 млн кв.м. жилья в Перми, реализует еще один проект в Мурманске и развивает территорию в 650 тыс. кв. м. в Ростове-на-Дону.

💬По мнению компании, «региональная экспансия позволяет им масштабировать бизнес и является одной из точек дальнейшего роста компании. Они последовательно увеличивают количество регионов присутствия, выходя на наиболее перспективные рынки жилья, что позволяет им диверсифицировать выручку. В планах у них запустить 48 проектов до конца следующего года».

Возвращаясь к отчету отмечу, что в мае было зафиксировано ускорение роста первичных продаж на 88%. То есть сберегательная тенденция среди населения сохраняется. Такое предположение сделал гендир компании Андрей Иваненко, и это подтверждает мой тезис о высокой денежной ликвидности у населения.

В целом, отчет вышел отличным. Заметно сохранение темпов роста, а местами даже их усиление. Компания развивается, расширяет географию застройки и сможет реализовать задуманные проекты за счет низкой долговой нагрузки и поддержки отрасли правительством.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

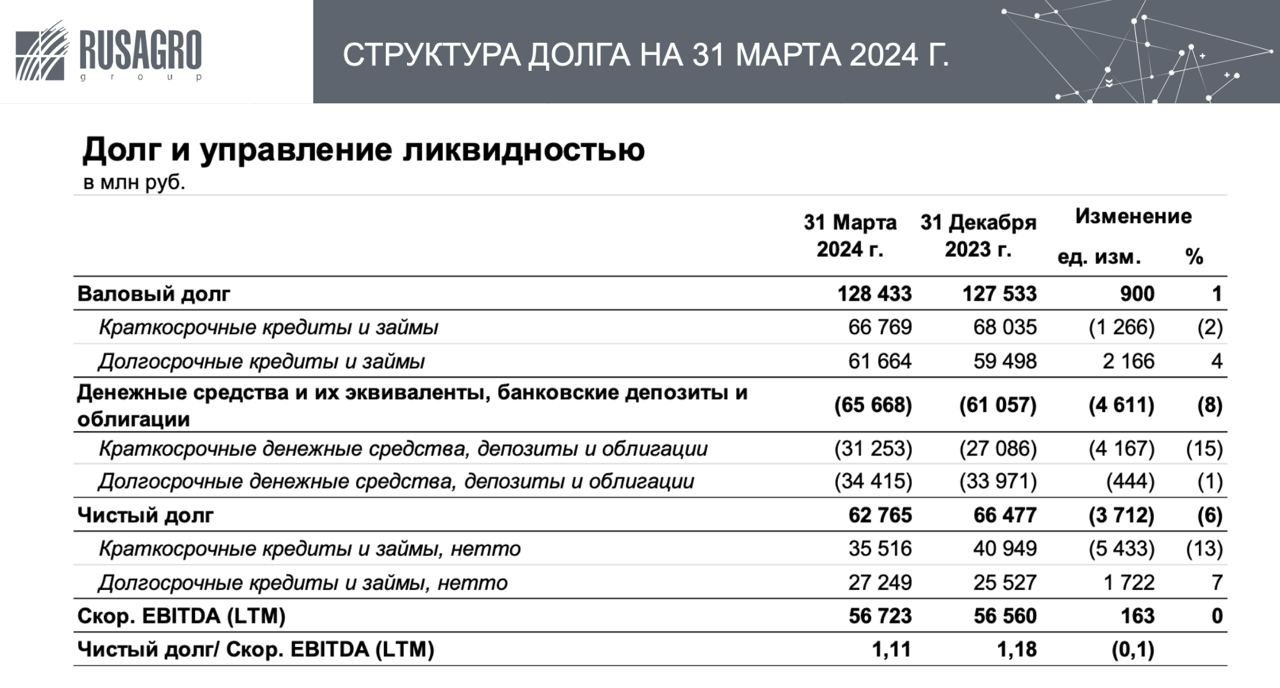

Русагро - разбираем отчет и риски от сделки с НМЖК

Сегодня я хотел бы не просто разобрать отчет компании за первый квартал 2024 года, а прикинуть риски для Русагро от сделке по покупке НМЖК. Далее вы поймете, почему она так важна, и какие параллели можно провести с аналогичной сделкой компании Сегежа в 2021 году, после которой у последней начались проблемы.

Итак, выручка Русагро за отчетный период увеличилась на 44% до 68,3 млрд рублей. Отличные результаты обусловлены не только органическим ростом бизнеса, но и консолидацией показателей компании НМЖК, в которой Русагро выкупила долю в 50% за 21 млрд рублей. Давайте кратко пробежимся по операционке.

Выручка Сахарного сегмента выросла на 32%, мясной сегмент потерял 1% за счет негативного эффекта от падежа скота в результате вспышки Африканской чумы. При этом сегмент не сильно потерял в цифрах из-за роста цен на продукцию. Сельскохозяйственный сегмент показал худшую динамику (-27%), а вот флагманский масложировой сегмент подрос на 28% до 6,5 млрд рублей.

💬Консолидация НМЖК привнесла еще 14,5 ярдов в общую выручку. Теперь вы понимаете, почему сделка так важна. Она вывела Русагро в лидера отрасли в России. Даже EBITDA выросла на 2% исключительно за счет этой сделки.

А вот дальше заметны проблемы. Коммерческие расходы компании выросли в 2 раза до 7,4 млрд рублей. Прочие операционные расходы составили 1,2 млрд, против прибыли в 0,8 млрд годом ранее. Чистая прибыль Русагро снизилась еще и за счет высокой базы 2023 года по финансовым доходам. В итоге ЧП упала в 3 раза до 1,7 млрд рублей.

Однако меня волнует не это. Финансовые переоценки, равно как и переоценки биологических и с/х активов, носят разовый эффект. Нас тут должен интересовать рост долговой нагрузки после сделки. Та же Сегежа, купившая «Интер Форест Рус», загнала себя в такие убытки, из которых до сих пор не может вылезти.

В случае с Русагро эффект оказался минимален. Точнее его попросту нет. Чистый долг на 31 марта 2024 года составил 62,8 млрд рублей, снизившись на 3,7 ярдов. Показатель ND/EBITDA более чем приемлемый - 1,1x. Так что я бы не переживал о будущем компании и продолжил ждать редомициляцию. Я это делаю, оставаясь акционером Русагро.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сегодня я хотел бы не просто разобрать отчет компании за первый квартал 2024 года, а прикинуть риски для Русагро от сделке по покупке НМЖК. Далее вы поймете, почему она так важна, и какие параллели можно провести с аналогичной сделкой компании Сегежа в 2021 году, после которой у последней начались проблемы.

Итак, выручка Русагро за отчетный период увеличилась на 44% до 68,3 млрд рублей. Отличные результаты обусловлены не только органическим ростом бизнеса, но и консолидацией показателей компании НМЖК, в которой Русагро выкупила долю в 50% за 21 млрд рублей. Давайте кратко пробежимся по операционке.

Выручка Сахарного сегмента выросла на 32%, мясной сегмент потерял 1% за счет негативного эффекта от падежа скота в результате вспышки Африканской чумы. При этом сегмент не сильно потерял в цифрах из-за роста цен на продукцию. Сельскохозяйственный сегмент показал худшую динамику (-27%), а вот флагманский масложировой сегмент подрос на 28% до 6,5 млрд рублей.

💬Консолидация НМЖК привнесла еще 14,5 ярдов в общую выручку. Теперь вы понимаете, почему сделка так важна. Она вывела Русагро в лидера отрасли в России. Даже EBITDA выросла на 2% исключительно за счет этой сделки.

А вот дальше заметны проблемы. Коммерческие расходы компании выросли в 2 раза до 7,4 млрд рублей. Прочие операционные расходы составили 1,2 млрд, против прибыли в 0,8 млрд годом ранее. Чистая прибыль Русагро снизилась еще и за счет высокой базы 2023 года по финансовым доходам. В итоге ЧП упала в 3 раза до 1,7 млрд рублей.

Однако меня волнует не это. Финансовые переоценки, равно как и переоценки биологических и с/х активов, носят разовый эффект. Нас тут должен интересовать рост долговой нагрузки после сделки. Та же Сегежа, купившая «Интер Форест Рус», загнала себя в такие убытки, из которых до сих пор не может вылезти.

В случае с Русагро эффект оказался минимален. Точнее его попросту нет. Чистый долг на 31 марта 2024 года составил 62,8 млрд рублей, снизившись на 3,7 ярдов. Показатель ND/EBITDA более чем приемлемый - 1,1x. Так что я бы не переживал о будущем компании и продолжил ждать редомициляцию. Я это делаю, оставаясь акционером Русагро.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Санкции на Мосбиржу и НКЦ / Торги долларом и евро приостановлены / Был ли готов ЦБ?

12 июня США ввели санкции в отношении Мосбиржи, его дочернего НКЦ и других компаний. При этом торги валютой были приостановлены, за исключением юаня, а в банкоматах и обменниках доллар можно было купить без особых проблем. В этом видео представляю фрагмент моего вебинара, на котором разобрались в деталях и поговорили о том, был ли готов ЦБ к таким событиям.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=S32_afshF5s

Тайминги:

00:46 Всё о новых санкциях (почти)

06:29 Будь готов вместе с Premium!

08:00 Альтернатива доллару

09:33 Последствия санкций

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

12 июня США ввели санкции в отношении Мосбиржи, его дочернего НКЦ и других компаний. При этом торги валютой были приостановлены, за исключением юаня, а в банкоматах и обменниках доллар можно было купить без особых проблем. В этом видео представляю фрагмент моего вебинара, на котором разобрались в деталях и поговорили о том, был ли готов ЦБ к таким событиям.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=S32_afshF5s

Тайминги:

00:46 Всё о новых санкциях (почти)

06:29 Будь готов вместе с Premium!

08:00 Альтернатива доллару

09:33 Последствия санкций

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

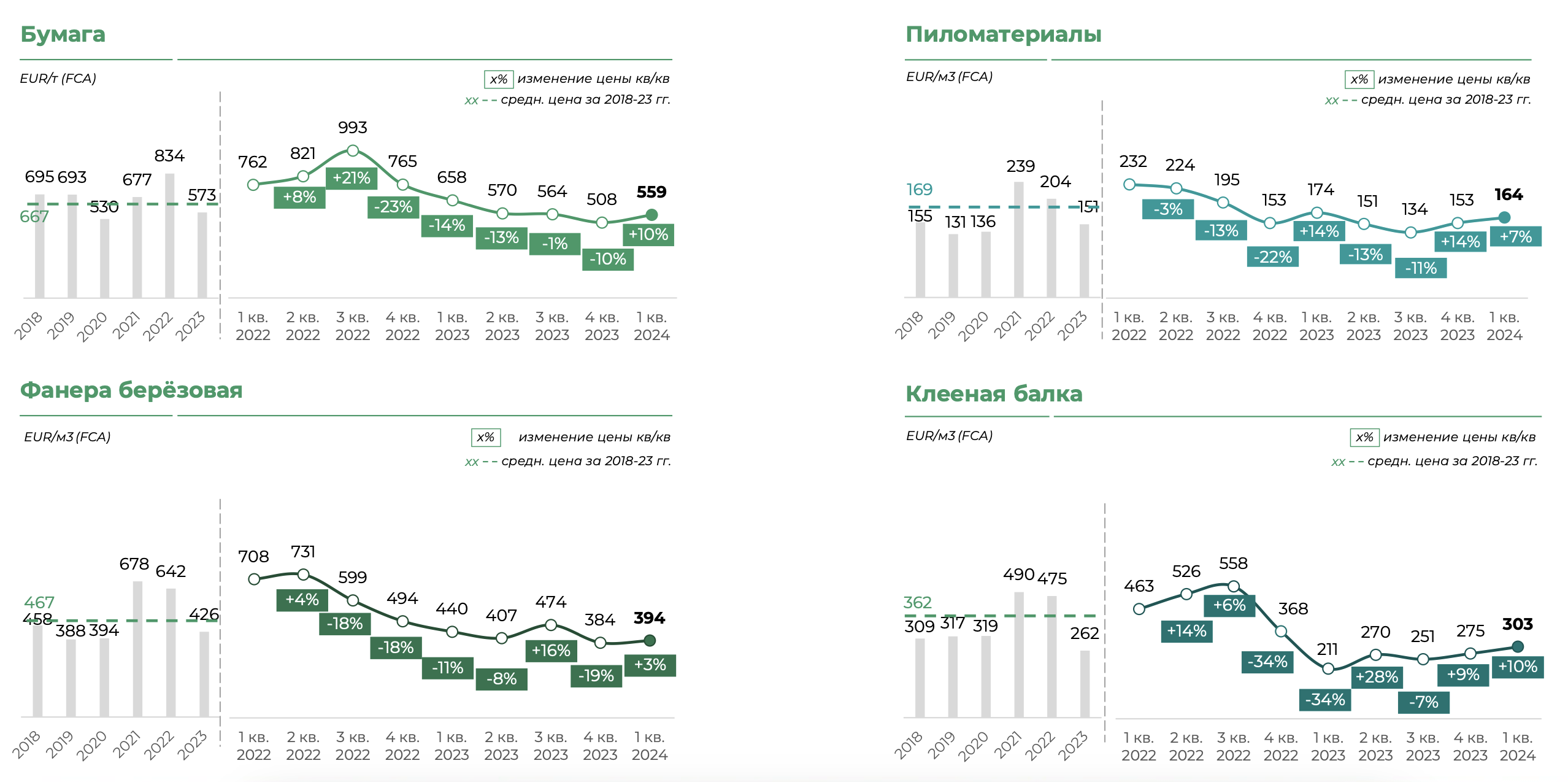

Сегежа - текущая ситуация в компании

На ПМЭФ-2024 было сделано много заявлений относительно будущего Сегежи. Решил сегодня разобрать высказывания топ-менеджмента, а также посмотреть на отчетность компании за первый квартал 2024 года.

Итак, выручка Сегежи за отчетный период выросла на 22% до 22,8 млрд рублей. Несмотря на отскок цен на пиломатериалы, бумагу и клеенную балку, держатся они ниже уровней января-марта 2023 года. Объемы продаж также незначительно снижались, исключение сегмент бумажных мешков, продажи которых выросли на 6%.

Причиной же роста общей выручки стал курс реализации. В первом квартале 2023 года средний курс доллара оставался на уровне 73 рубля. В аналогичном периоде этого года доллар удержался выше 90 рублей. Будучи экспортером, Сегежа пользуется бенефитами девальвации национальной валюты.

Себестоимость реализованной продукции и операционные расходы компании незначительно увеличились, что снова привело к операционному убытку в 0,8 млрд рублей. Последний правда снизился с 2,2 ярдов годом ранее. Камнем преткновения по-прежнему являются процентные расходы. За квартал они увеличились на 42%, утянув чистый убыток на отметку в 5,2 млрд рублей.

Еще один слабый отчет в копилку. У компании все те же проблемы: дорогая логистика, низкие средние цены реализации, сумасшедший долг и повышенные расходы на его покрытие. Чистый долг на 31 марта составлял 136,9 млрд руб. Это и является главной причиной стагнации акций «лесника».

Что по этому поводу думает Сегежа и ее материнская компания?

АФК Система рассчитывает, что Сегежа самостоятельно решит проблему высокого долга, но при необходимости готова оказать поддержку. При этом компания не планирует проводить SPO, а параметров допэмиссии пока еще нет. Ключевое тут - «пока». Думается мне, что допка - единственный способ выбраться из долговой ямы.

Реструктуризация кредитов - это плацебо, которое на короткий срок снизит процентные расходы. При такой ключевой ставке ЦБ, развивать бизнес - невозможно. Такое заявление сделал Президент компании Михаил Шамолин, предположив, что «19% годовых обеспечит возврат разве что наркоторговля». Это цитата, если что 😉

Еще он сказал, что компания точно вернется к дивидендам при цене в 2500 юаней за куб пиломатериала в КНР. Сейчас цена едва превышает отметку в 1200 юаней. Да и о каких дивидендах речь при таком долге? Сегежа - сложный кейс и рискованный. Будьте аккуратны!

❗️Не является инвестиционной рекомендацией

ИнвестТема

На ПМЭФ-2024 было сделано много заявлений относительно будущего Сегежи. Решил сегодня разобрать высказывания топ-менеджмента, а также посмотреть на отчетность компании за первый квартал 2024 года.

Итак, выручка Сегежи за отчетный период выросла на 22% до 22,8 млрд рублей. Несмотря на отскок цен на пиломатериалы, бумагу и клеенную балку, держатся они ниже уровней января-марта 2023 года. Объемы продаж также незначительно снижались, исключение сегмент бумажных мешков, продажи которых выросли на 6%.

Причиной же роста общей выручки стал курс реализации. В первом квартале 2023 года средний курс доллара оставался на уровне 73 рубля. В аналогичном периоде этого года доллар удержался выше 90 рублей. Будучи экспортером, Сегежа пользуется бенефитами девальвации национальной валюты.

Себестоимость реализованной продукции и операционные расходы компании незначительно увеличились, что снова привело к операционному убытку в 0,8 млрд рублей. Последний правда снизился с 2,2 ярдов годом ранее. Камнем преткновения по-прежнему являются процентные расходы. За квартал они увеличились на 42%, утянув чистый убыток на отметку в 5,2 млрд рублей.

Еще один слабый отчет в копилку. У компании все те же проблемы: дорогая логистика, низкие средние цены реализации, сумасшедший долг и повышенные расходы на его покрытие. Чистый долг на 31 марта составлял 136,9 млрд руб. Это и является главной причиной стагнации акций «лесника».

Что по этому поводу думает Сегежа и ее материнская компания?

АФК Система рассчитывает, что Сегежа самостоятельно решит проблему высокого долга, но при необходимости готова оказать поддержку. При этом компания не планирует проводить SPO, а параметров допэмиссии пока еще нет. Ключевое тут - «пока». Думается мне, что допка - единственный способ выбраться из долговой ямы.

Реструктуризация кредитов - это плацебо, которое на короткий срок снизит процентные расходы. При такой ключевой ставке ЦБ, развивать бизнес - невозможно. Такое заявление сделал Президент компании Михаил Шамолин, предположив, что «19% годовых обеспечит возврат разве что наркоторговля». Это цитата, если что 😉

Еще он сказал, что компания точно вернется к дивидендам при цене в 2500 юаней за куб пиломатериала в КНР. Сейчас цена едва превышает отметку в 1200 юаней. Да и о каких дивидендах речь при таком долге? Сегежа - сложный кейс и рискованный. Будьте аккуратны!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

НоваБев (Белуга) - тихая гавань для нашей рыбки

В периоды повышенной рыночной волатильности инвесторы стараются сохранить свои сбережения в консервативных отраслях. Одной из таких «тихих гаваней» является потребительский сектор. Потоки бизнеса, работающего в данной сфере, исторически более стабильны и предсказуемы. Поэтому на разборе у меня сегодня компания НоваБев (Белуга).

У компании на текущий момент доступна финансовая отчетность по МСФО за 2023 год. Выручка продолжила свой стабильный рост и достигла отметки в 116 млрд (+20% г/г). Чистая прибыль осталась на уровне 8 млрд. По операционной отчетности за первый квартал 2024 года размер сети «ВинЛаб» достиг 1713 точек (+36% г/г).

По отчетам можно сделать вывод, что НоваБев – хороший растущий бизнес. Тут стоит заметить, что за «качество» на рынке сейчас просят премию. При цене акции в 5580 рублей, капитализация находится в районе 88 млрд руб. При текущей прибыли, получаем высокий мультипликатор P/E = 11.

Компания выплачивает дивиденды. Выплаты стараются делать 3 раза в год и направлять на них не менее 50% чистой прибыли. В этом году инвесторы уже получили 225 рублей на акцию. По прогнозам аналитических агентств, в 2024 году инвесторы могут рассчитывать еще на 411 и 162 руб соответственно. Суммарная див. доходность потенциально может достичь 14%.

В конце мая вышла новость об увеличении уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. По итогу всех манипуляций инвестор получит семь новых акций, на каждую приобретённую. Нераспределенная прибыль и доб. капитал входят в общий капитал компании, поэтому перепись цифр в отчетности на общую сумму капитала, принадлежащего акционерам, никак не повлияет.

💬Соответственно, размытия акционерной стоимости не будет, но одна акция испытает на себе подобие сплита 1 к 7. Это сделает акции более доступными и увеличит их ликвидность в обращении, что является позитивом для бумаги.

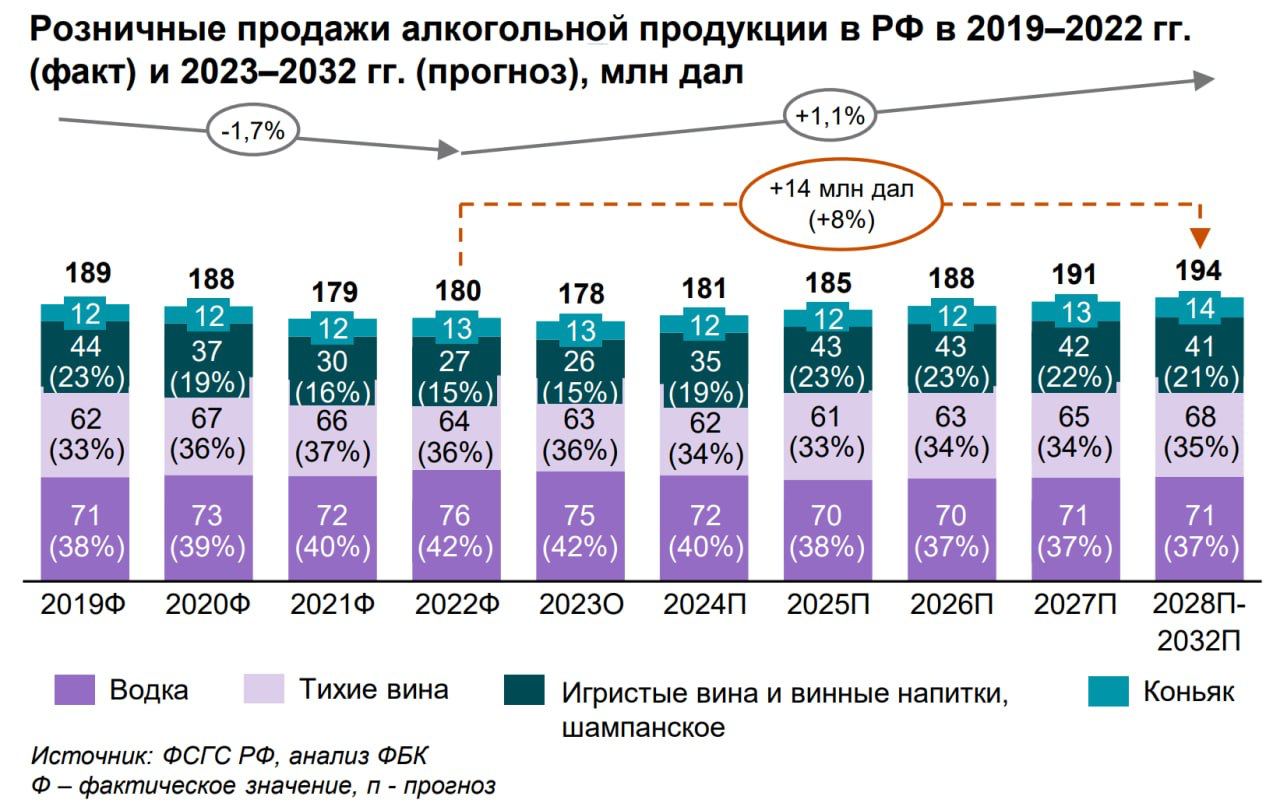

По прогнозам ФБК, рынок алкогольной продукции останется стабильным. Более того, есть предпосылки к незначительному росту объемов продаж в перспективе до 2032 года. Поэтому бизнес Новабев выглядит достаточно интересно. Его можно рассматривать, как защитный. Единственным отрицательным моментом является завышенная текущая оценка. Поэтому дальнейшее снижение цены акций будет увеличивать привлекательность акций бывшей Белуги.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В периоды повышенной рыночной волатильности инвесторы стараются сохранить свои сбережения в консервативных отраслях. Одной из таких «тихих гаваней» является потребительский сектор. Потоки бизнеса, работающего в данной сфере, исторически более стабильны и предсказуемы. Поэтому на разборе у меня сегодня компания НоваБев (Белуга).

У компании на текущий момент доступна финансовая отчетность по МСФО за 2023 год. Выручка продолжила свой стабильный рост и достигла отметки в 116 млрд (+20% г/г). Чистая прибыль осталась на уровне 8 млрд. По операционной отчетности за первый квартал 2024 года размер сети «ВинЛаб» достиг 1713 точек (+36% г/г).

По отчетам можно сделать вывод, что НоваБев – хороший растущий бизнес. Тут стоит заметить, что за «качество» на рынке сейчас просят премию. При цене акции в 5580 рублей, капитализация находится в районе 88 млрд руб. При текущей прибыли, получаем высокий мультипликатор P/E = 11.

Компания выплачивает дивиденды. Выплаты стараются делать 3 раза в год и направлять на них не менее 50% чистой прибыли. В этом году инвесторы уже получили 225 рублей на акцию. По прогнозам аналитических агентств, в 2024 году инвесторы могут рассчитывать еще на 411 и 162 руб соответственно. Суммарная див. доходность потенциально может достичь 14%.

В конце мая вышла новость об увеличении уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. По итогу всех манипуляций инвестор получит семь новых акций, на каждую приобретённую. Нераспределенная прибыль и доб. капитал входят в общий капитал компании, поэтому перепись цифр в отчетности на общую сумму капитала, принадлежащего акционерам, никак не повлияет.

💬Соответственно, размытия акционерной стоимости не будет, но одна акция испытает на себе подобие сплита 1 к 7. Это сделает акции более доступными и увеличит их ликвидность в обращении, что является позитивом для бумаги.

По прогнозам ФБК, рынок алкогольной продукции останется стабильным. Более того, есть предпосылки к незначительному росту объемов продаж в перспективе до 2032 года. Поэтому бизнес Новабев выглядит достаточно интересно. Его можно рассматривать, как защитный. Единственным отрицательным моментом является завышенная текущая оценка. Поэтому дальнейшее снижение цены акций будет увеличивать привлекательность акций бывшей Белуги.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

УК Опен Ойл Маркет - высокотехнологичное pre-IPO

Первый маркетплейс нефтепродуктов предложил инвесторам поучаствовать в раунде pre-IPO по закрытой подписке в размере 1 млрд рублей. Сегодня решил разобрать компанию, ее бизнес и перспективы. Рынок pre-IPO в России развивается, поэтому обходить стороной такие идеи я не хочу.

Итак, Open Oil Market - это маркетплейс, который специализируется на продаже нефтепродуктов, песков и глины мелким оптовикам. Это IT-компания, создавшая удобную цифровую платформу для торговли вышеуказанными товарами. Являющийся резидентом Сколково стартап работает с 2020 года и уже насчитывает более 30 сотрудников.

Тут стоит отметить, что рынок e-commerce активно развивается в России, и он не ограничивается одними лишь товарами повседневного спроса. Open Oil Market связывает поставщиков, покупателей, перевозчиков и финансовых партнеров в сегменте нефтепродуктов. Основным покупателем при этом выступает малый и средний бизнес.

Торговый оборот компании GMV за 2023 год достиг 5,9 млрд рублей с учетом положительной EBITDA за последние 3 года. Привлеченные в ходе pre-IPO средства пойдут на масштабирование бизнеса, усиление продаж и маркетинг. К 2026 году Open Oil Market планирует занять 22% рынка мелкооптовой торговли нефтепродуктами (736 млрд рублей), а к 2033 году его доля может вырасти до 45%.

💬Из интересного отмечу, что инвесторы могут вернуть до 50% вложений по программе возмещения от Фонда Сколково, но не более НДФЛ, уплаченного за последние 3 года. Своего рода «налоговый вычет» может получиться.

Компания планирует привлечь 1 млрд рублей. Минимальный порог входа - 90 тыс. рублей, а само размещение проходит через инвестиционную платформу «ВТБ-Регистратор». Очень жду, что «Т-венчур» от Тинькофф, БКС и прочие брокеры подтянутся, предоставив возможность своим клиентам поучаствовать в pre-IPO интересной компании. Более подробная информация - на сайте проекта.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Первый маркетплейс нефтепродуктов предложил инвесторам поучаствовать в раунде pre-IPO по закрытой подписке в размере 1 млрд рублей. Сегодня решил разобрать компанию, ее бизнес и перспективы. Рынок pre-IPO в России развивается, поэтому обходить стороной такие идеи я не хочу.

Итак, Open Oil Market - это маркетплейс, который специализируется на продаже нефтепродуктов, песков и глины мелким оптовикам. Это IT-компания, создавшая удобную цифровую платформу для торговли вышеуказанными товарами. Являющийся резидентом Сколково стартап работает с 2020 года и уже насчитывает более 30 сотрудников.

Тут стоит отметить, что рынок e-commerce активно развивается в России, и он не ограничивается одними лишь товарами повседневного спроса. Open Oil Market связывает поставщиков, покупателей, перевозчиков и финансовых партнеров в сегменте нефтепродуктов. Основным покупателем при этом выступает малый и средний бизнес.

Торговый оборот компании GMV за 2023 год достиг 5,9 млрд рублей с учетом положительной EBITDA за последние 3 года. Привлеченные в ходе pre-IPO средства пойдут на масштабирование бизнеса, усиление продаж и маркетинг. К 2026 году Open Oil Market планирует занять 22% рынка мелкооптовой торговли нефтепродуктами (736 млрд рублей), а к 2033 году его доля может вырасти до 45%.

💬Из интересного отмечу, что инвесторы могут вернуть до 50% вложений по программе возмещения от Фонда Сколково, но не более НДФЛ, уплаченного за последние 3 года. Своего рода «налоговый вычет» может получиться.

Компания планирует привлечь 1 млрд рублей. Минимальный порог входа - 90 тыс. рублей, а само размещение проходит через инвестиционную платформу «ВТБ-Регистратор». Очень жду, что «Т-венчур» от Тинькофф, БКС и прочие брокеры подтянутся, предоставив возможность своим клиентам поучаствовать в pre-IPO интересной компании. Более подробная информация - на сайте проекта.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ozon - оценка и перспективы

Онлайн-ритейл постепенно входит в жизнь каждого россиянина. Если еще 10 лет назад за любой бытовой покупкой нужно было выходить физически в магазин. Теперь же все больше покупок совершается онлайн. В связи с этим постоянно держу руку на пульсе по Ozon и сегодня хочу поделиться мыслями по поводу отчетности и перспектив.

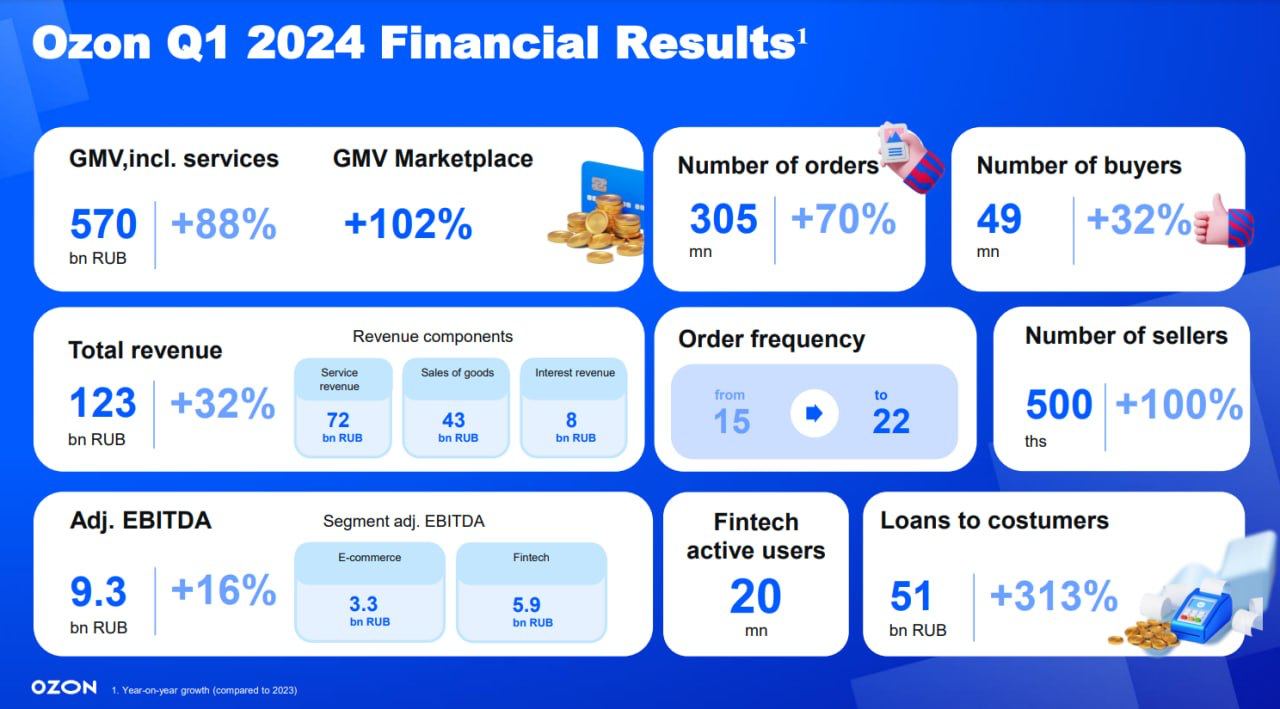

За первый квартал GMV маркетплейса выросло на 102% до 570 млрд. Количество активных покупателей достигло 49 млн человек (+32% г/г). Это примерно половина от трудоспособного населения России. Выручка компании оставила 123 млрд (+32% г/г).

Несмотря на замедление темпов роста, скорость развития остается высокой. По итогам года скорее всего увидим GMV более 2 трлн руб., а выручку на уровне 600 млрд. При этом видим еще потенциал, как к расширению клиентской базы, так и росту среднего чека за год на одного покупателя.

Так, Ozon уже опережает WB по продаже в категориях бытовой техники, однако в одежде, обуви и схожих товарах, доминирующим игроком остается ягодный маркетплейс. Поэтому Озону приходится демпинговать отсутствием комиссий, бесплатным хранением и дешевой доставкой, чтобы привлечь как покупателей, так и продавцов по определённым категориям. Отчасти это одна из причин, почему инвесторы все еще не увидели чистой прибыли.

Если маркетплейс сохранит текущую тенденцию по росту в следующие 3 года, то годовой GMV достигнет отметки в ~12 трлн, а выручка отметки 1,5 трлн руб. Прибыли пока нет, но если отталкиваться от маржинальности других представителей ритейла, то консервативно можно взять значение 3,5%. Следовательно, в случае выхода в прибыль через 3 года ее уровень можно оценить в ~60 млрд руб.

Сейчас капитализация Ozon составляет уже 900 млрд. Относительно этой цифры Forward P/E через 3 года = 15. Если оценивать позитивно, то это оценка в 1% от GMV, что увеличивает расчетную прибыль в 2 раза, FWD P/E снижает до 7,5. Оценка не самая точная, но дает определенное понимание.

Даже с учетом высоких темпов роста и нашими позитивными допущениями (например, выход в прибыль), Ozon оценен не дешево. С другой стороны, рынок любит растущие копании и зачастую переоценивает их. Понаблюдаем за этим кейсом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Онлайн-ритейл постепенно входит в жизнь каждого россиянина. Если еще 10 лет назад за любой бытовой покупкой нужно было выходить физически в магазин. Теперь же все больше покупок совершается онлайн. В связи с этим постоянно держу руку на пульсе по Ozon и сегодня хочу поделиться мыслями по поводу отчетности и перспектив.

За первый квартал GMV маркетплейса выросло на 102% до 570 млрд. Количество активных покупателей достигло 49 млн человек (+32% г/г). Это примерно половина от трудоспособного населения России. Выручка компании оставила 123 млрд (+32% г/г).

Несмотря на замедление темпов роста, скорость развития остается высокой. По итогам года скорее всего увидим GMV более 2 трлн руб., а выручку на уровне 600 млрд. При этом видим еще потенциал, как к расширению клиентской базы, так и росту среднего чека за год на одного покупателя.

Так, Ozon уже опережает WB по продаже в категориях бытовой техники, однако в одежде, обуви и схожих товарах, доминирующим игроком остается ягодный маркетплейс. Поэтому Озону приходится демпинговать отсутствием комиссий, бесплатным хранением и дешевой доставкой, чтобы привлечь как покупателей, так и продавцов по определённым категориям. Отчасти это одна из причин, почему инвесторы все еще не увидели чистой прибыли.

Если маркетплейс сохранит текущую тенденцию по росту в следующие 3 года, то годовой GMV достигнет отметки в ~12 трлн, а выручка отметки 1,5 трлн руб. Прибыли пока нет, но если отталкиваться от маржинальности других представителей ритейла, то консервативно можно взять значение 3,5%. Следовательно, в случае выхода в прибыль через 3 года ее уровень можно оценить в ~60 млрд руб.

Сейчас капитализация Ozon составляет уже 900 млрд. Относительно этой цифры Forward P/E через 3 года = 15. Если оценивать позитивно, то это оценка в 1% от GMV, что увеличивает расчетную прибыль в 2 раза, FWD P/E снижает до 7,5. Оценка не самая точная, но дает определенное понимание.

Даже с учетом высоких темпов роста и нашими позитивными допущениями (например, выход в прибыль), Ozon оценен не дешево. С другой стороны, рынок любит растущие копании и зачастую переоценивает их. Понаблюдаем за этим кейсом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Ситуация на рынке и немного теханализа

Негативные настроения на этой неделе продолжились на рынке, повторно уведя Индекс Мосбиржи к нашей зоне поддержки на 3000-3050 пп. По RSI рынок также зашел в зону перепроданности. Еще одной метрикой медвежьих настроений является значительное удаление от 65-ти дневной скользящей средней EMA-65.

💵Этому способствует распродажа на валютном рынке. Юань теряет сегодня больше 2%, а если учитывать кросс-курс, по которому рассчитывается доллар, то и ему тоже досталось. ЦБ пока держит курс доллара на уровне 87 рублей, однако на завтра может установить планку еще ниже.

Мой вотчист на ближайшие дни состоит всего из одного инструмента, и это валюта. Вопрос в том, где ее подбирать. Тут на помощь придет старая добрая наличность. Ну а что до рынка, то коррекция вполне обоснована, ведь в моменте доходы экспортеров оказались под давлением, смещая фокус моего внимания к потребительскому сектору.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Негативные настроения на этой неделе продолжились на рынке, повторно уведя Индекс Мосбиржи к нашей зоне поддержки на 3000-3050 пп. По RSI рынок также зашел в зону перепроданности. Еще одной метрикой медвежьих настроений является значительное удаление от 65-ти дневной скользящей средней EMA-65.

💵Этому способствует распродажа на валютном рынке. Юань теряет сегодня больше 2%, а если учитывать кросс-курс, по которому рассчитывается доллар, то и ему тоже досталось. ЦБ пока держит курс доллара на уровне 87 рублей, однако на завтра может установить планку еще ниже.

Мой вотчист на ближайшие дни состоит всего из одного инструмента, и это валюта. Вопрос в том, где ее подбирать. Тут на помощь придет старая добрая наличность. Ну а что до рынка, то коррекция вполне обоснована, ведь в моменте доходы экспортеров оказались под давлением, смещая фокус моего внимания к потребительскому сектору.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Текущая ситуация на бирже

Индекс Мосбиржи на этой неделе находится под давлением как на фоне укрепления рубля, так и риска повышения ключевой ставки на июльском заседании Центробанка.

После того, как Соединенные Штаты ввели санкции на НКЦ 12 июня, рубль укрепился к доллару и юаню более чем на 7%, а поскольку на экспортеров исторически приходится весомая часть в индексе Мосбиржи, то неудивительно, что акции накрыла волна распродаж.

В целом тренд на укрепление рубля был сформирован еще в середине весны, когда начались проблемы с импортом, что сократило спрос на валюту, а американские санкции лишь ускорили эту тенденцию.

Что касается ключевой ставки, то в банковских кругах все больше разговоров о том, что регулятор на ближайшем заседании 26 июля повысит ставку сразу на 200 б.п. до 18%. Накануне Центробанк сообщил о том, что текущее инфляционное давление остается высоким и не демонстрирует устойчивого снижения.

При этом тот же Центробанк в своем последнем обзоре по банковскому сектору повысил прогноз по чистой прибыли банков до уровня 3,1-3,6 трлн рублей, что значительно отличается от первоначальной оценки в 2,3-2,8 трлн рублей. Сейчас активно развивается импортозамещение, формируются новые логистические цепочки, предприятия адаптируют свои бизнес-планы под современные реалии, что приводит к увеличению спроса на кредиты.

21 мая зампред Центробанка Алексей Заботкин сообщил о намерении регулятора тщательно проанализировать возможность повышения ключевой ставки. С тех пор приток капитала в фонды денежного рынка составил 19 млрд рублей. Однако, фонды акций и облигаций за это время столкнулись с оттоком средств в размере 14 и 12 млрд рублей соответственно. Ликвидность уходит в фонды денежного рынка.

Завтра пройдет ГОСА Сбербанка, на котором будет обсуждаться вопрос о выплате дивидендов в размере 33,3 рубля на акцию. Вероятность повторения ситуации, которая произошла два года назад с Газпромом, крайне мала. Тогда власти осознали, какой ущерб был нанесен как самой компании, так и всему рынку акций. В настоящее время власти стремятся увеличить капитализацию фондового рынка до 66% ВВП в долгосрочной перспективе, поэтому маловероятно, что они вновь пойдут на подобные трюки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Индекс Мосбиржи на этой неделе находится под давлением как на фоне укрепления рубля, так и риска повышения ключевой ставки на июльском заседании Центробанка.

После того, как Соединенные Штаты ввели санкции на НКЦ 12 июня, рубль укрепился к доллару и юаню более чем на 7%, а поскольку на экспортеров исторически приходится весомая часть в индексе Мосбиржи, то неудивительно, что акции накрыла волна распродаж.

В целом тренд на укрепление рубля был сформирован еще в середине весны, когда начались проблемы с импортом, что сократило спрос на валюту, а американские санкции лишь ускорили эту тенденцию.

Что касается ключевой ставки, то в банковских кругах все больше разговоров о том, что регулятор на ближайшем заседании 26 июля повысит ставку сразу на 200 б.п. до 18%. Накануне Центробанк сообщил о том, что текущее инфляционное давление остается высоким и не демонстрирует устойчивого снижения.

При этом тот же Центробанк в своем последнем обзоре по банковскому сектору повысил прогноз по чистой прибыли банков до уровня 3,1-3,6 трлн рублей, что значительно отличается от первоначальной оценки в 2,3-2,8 трлн рублей. Сейчас активно развивается импортозамещение, формируются новые логистические цепочки, предприятия адаптируют свои бизнес-планы под современные реалии, что приводит к увеличению спроса на кредиты.

21 мая зампред Центробанка Алексей Заботкин сообщил о намерении регулятора тщательно проанализировать возможность повышения ключевой ставки. С тех пор приток капитала в фонды денежного рынка составил 19 млрд рублей. Однако, фонды акций и облигаций за это время столкнулись с оттоком средств в размере 14 и 12 млрд рублей соответственно. Ликвидность уходит в фонды денежного рынка.

Завтра пройдет ГОСА Сбербанка, на котором будет обсуждаться вопрос о выплате дивидендов в размере 33,3 рубля на акцию. Вероятность повторения ситуации, которая произошла два года назад с Газпромом, крайне мала. Тогда власти осознали, какой ущерб был нанесен как самой компании, так и всему рынку акций. В настоящее время власти стремятся увеличить капитализацию фондового рынка до 66% ВВП в долгосрочной перспективе, поэтому маловероятно, что они вновь пойдут на подобные трюки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Henderson - расставляем акценты

Пока рынок штормит, продолжаем изучать отдельные истории. Один из крупнейших федеральных ритейлеров мужской одежды Henderson недавно начал торговаться на Мосбирже. Мы с вами хорошенько прожаривали компанию, однако это было еще до IPO. Сегодня разберем свежие отчеты Henderson за 2023 год и операционный за январь-апрель 2024 года.

Итак, выручка компании увеличилась за 2023 год на 35% до 16,7 млрд рублей. Ритейлер добился сильных результатов как в сопоставимых продажах, так и в онлайне. Выручка на квадратный метр торговой площади в отчетном периоде увеличилась на 20%.

Издержки растут чуть медленнее доходной части, что позволило компании увеличить показатель EBITDA на 36% до 6,6 млрд рублей. Henderson переформатирует свои магазины, увеличивая торговую площадь, что позволяет не только расширить ассортимент мужской одежды, но и снизить затраты на персонал.

Чистая прибыль увеличилась на 28%, до 2,4 млрд рублей. Более низкий темп роста вызван отрицательными курсовыми разницами. Совет директоров рекомендовал дивиденды за 1 кв. 2024 года в размере 30 рублей на акцию, что ориентирует на доходность 3,8%. Фактически это выплаты за 2023 год, однако, согласно учетной политике компании, они классифицируются как выплаты за 1 кв. 2024 года.

На этой неделе компания отчиталась о своих операционных результатах за первые четыре месяца 2024 года. Так, выручка увеличилась на 32% до 5,9 млрд руб. Перед IPO мажоритарий компании Рубен Арутюнян заявлял о намерении обеспечить среднегодовой темп роста выручки не менее 30%. Судя по последним данным, компания придерживается своей стратегии.

Руководство Henderson считает, что акции компании недооценены, поскольку fashion-ритейл на зарубежных биржах торгуется с высокими мультипликаторами. Однако следует отметить, что сравнивать российские компании с зарубежными некорректно из-за наличия значительных страновых рисков и специфики ритейла.

При этом стоит отметить, что fashion-ритейл на Западе имеет мультипликаторы P/E в 2 раза выше, чем у food-ритейла. Если проводить подобные параллели на Мосбирже, то акции Henderson действительно кажутся недооцененными, однако нужно понимать, что должно пройти время, чтобы отечественные инвесторы созрели для подобной премии.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Пока рынок штормит, продолжаем изучать отдельные истории. Один из крупнейших федеральных ритейлеров мужской одежды Henderson недавно начал торговаться на Мосбирже. Мы с вами хорошенько прожаривали компанию, однако это было еще до IPO. Сегодня разберем свежие отчеты Henderson за 2023 год и операционный за январь-апрель 2024 года.

Итак, выручка компании увеличилась за 2023 год на 35% до 16,7 млрд рублей. Ритейлер добился сильных результатов как в сопоставимых продажах, так и в онлайне. Выручка на квадратный метр торговой площади в отчетном периоде увеличилась на 20%.

Издержки растут чуть медленнее доходной части, что позволило компании увеличить показатель EBITDA на 36% до 6,6 млрд рублей. Henderson переформатирует свои магазины, увеличивая торговую площадь, что позволяет не только расширить ассортимент мужской одежды, но и снизить затраты на персонал.

Чистая прибыль увеличилась на 28%, до 2,4 млрд рублей. Более низкий темп роста вызван отрицательными курсовыми разницами. Совет директоров рекомендовал дивиденды за 1 кв. 2024 года в размере 30 рублей на акцию, что ориентирует на доходность 3,8%. Фактически это выплаты за 2023 год, однако, согласно учетной политике компании, они классифицируются как выплаты за 1 кв. 2024 года.

На этой неделе компания отчиталась о своих операционных результатах за первые четыре месяца 2024 года. Так, выручка увеличилась на 32% до 5,9 млрд руб. Перед IPO мажоритарий компании Рубен Арутюнян заявлял о намерении обеспечить среднегодовой темп роста выручки не менее 30%. Судя по последним данным, компания придерживается своей стратегии.

Руководство Henderson считает, что акции компании недооценены, поскольку fashion-ритейл на зарубежных биржах торгуется с высокими мультипликаторами. Однако следует отметить, что сравнивать российские компании с зарубежными некорректно из-за наличия значительных страновых рисков и специфики ритейла.

При этом стоит отметить, что fashion-ритейл на Западе имеет мультипликаторы P/E в 2 раза выше, чем у food-ритейла. Если проводить подобные параллели на Мосбирже, то акции Henderson действительно кажутся недооцененными, однако нужно понимать, что должно пройти время, чтобы отечественные инвесторы созрели для подобной премии.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Просадка дает много пищи для размышлений и торговых идей

Наблюдая за динамикой котировок последнюю неделю, мне вспомнился отрывок из легендарной книги «Разумный инвестор»: «Фондовый рынок ведет себя как маятник: он постоянно раскачивается из стороны в сторону — от необоснованного оптимизма до неоправданного пессимизма. Разумный инвестор — это реалист, который продает акции оптимистам и покупает у пессимистов».

Наглядный пример – Самолет. Вчера акции девелопера ненадолго ходили ниже психологически важной отметки 3 000 рублей и практически моментально были откуплены. Как видим, инвесторы пользуются шансом купить качественное дешево. Попробую объяснить почему:

1. Девелопер показал сильные операционные результаты за 5 месяцев 2024 года, сообщив о росте продаж недвижимости на 66% до 132,5 млрд рублей. Бизнес Самолета растет на уровне IT-компаний, которым повезло с уходом иностранных конкурентов, однако девелоперы не участвуют в импортозамещении и столь внушительный рост продаж является следствием эффективной бизнес-модели компании.

2. У Самолета амбициозные планы – увеличение продаж жилья более чем в 4 раза в течение пяти лет. Фокус компании на массовом комфортном жилье, которое идеально вписывается в льготную семейную ипотеку, которую власти решили продлить до 2030 года.

3. Крупнейший земельный банк, размер которого значительно больше, чем у конкурентов, а значит у Самолета больше возможностей для реализации перспективных проектов не только в Москве и МО, но и регионах: к уже существующим 8 добавились Томская и Калининградская области.

Раз мы заговорили о конкурентах, то нельзя не отметить тот факт, что размер бизнеса Самолета практически сопоставим с Группой ПИК, однако капитализация последней более чем в три раза выше. При том, что Самолет обогнал всех своих «коллег» конкурентов по объему строящегося жилья.

Самолет на протяжении 4 лет показывает стабильно высокие темпы роста, а на российском фондовом рынке подобные эмитенты в жутком дефиците. Думаю, время расставит все на свои места, что делает его интересным объектом для инвестиций, особенно с учетом рыночной коррекции последних недель.

❗️Не является инвестиционной рекомендацией

ИнвестТема