Займер – локомотив рынка МФО

Лидер сектора МФО – Займер – опубликовал отчетность по МСФО за 2023 год. При этом генеральный директор Роман Макаров провел эфир, где подвел итоги отчётного периода и озвучил цели по стратегии развития. Новостей очень много и что из этого для нас самое важное? Давайте разбираться.

Итак, объем выдач займов компанией увеличился до рекордных 53,1 млрд рублей. Руководство сфокусировалось на выдаче займов повторным клиентам, у которых низкий уровень просроченной задолженности. При этом в 4 кв, на фоне стабилизации экономической ситуации и успешной адаптации к регуляторным изменениям, компания повысила уровень одобрения займов, что увеличивает объем их выдач.

Чистая процентная маржа в прошлом году увеличилась на 17,1% до 14,5 млрд рублей. Благодаря продвинутым скоринг-системам, использованию big data в анализе профилей заемщиков и в целом лидирующему положению на рынке компания эффективно управляет рисками. В отчетном периоде расходы на резервы сократились более чем в два раза – это как нельзя лучше подтверждает рост качества портфеля.

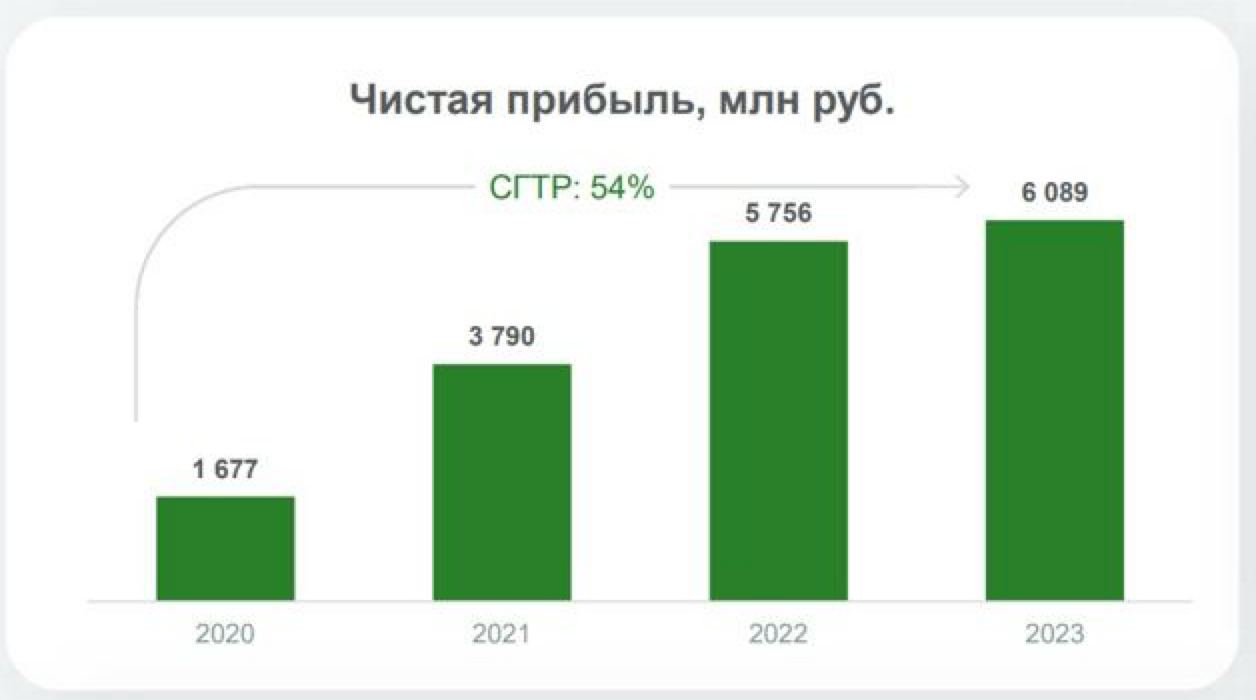

Чистая прибыль увеличилась на 5,8% до рекордных 6,1 млрд рублей, превзойдя мои первоначальные ожидания. В ходе конференц-звонка гендиректор Займера Роман Макаров, объявил о переходе компании от консервативной стратегии развития бизнеса к «оптимальной». Компания становится мультипродуктовой, вводит новые продукты для низкорисковых заемщиков. За счет этого в планах на текущий год - увеличение объема выдачи займов на 15%, что должно позволить компании выйти на новые рекорды по финансовым показателям.

Устойчивость выбранной модели развития в прошлом месяце оценило рейтинговое агентство Эксперт РА, повысив кредитный рейтинг Займера до ruBB+ с сохранением стабильного прогноза. Агентство отметило эффективность выбранной бизнес-модели, которая обеспечивает высокую кредитоспособность и финансовую устойчивость компании.

В 2023 году компания заработала неплохую прибыль от продажи просроченной задолженности. В этом году Займер планирует создать собственное коллекторское агентство, что позволит увеличить маржинальность бизнеса. У компании сильный IT-профиль, огромный накопленный опыт, особый подход к должникам, что позволит эффективно работать с просроченной задолженностью и других кредиторов рынка МФО и банков.

💬Важный в мире финансовых рынок показатель ROE у Займера в 2023 год был на уровне 52%, что заметно больше, чем у большинства компаний финсектора.

А еще Займер намерен платить не менее 50% чистой прибыли в виде дивидендов, что, безусловно, важный момент, ведь одной из стратегических целей компании является IPO. Как раньше писали в СМИ, компания ждет подходящего окна, чтобы осуществить выход. Роман Макаров в эфире косвенно это подтвердил. Буду держать вас в курсе событий. Еще обязательно вернемся к Займеру!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Лидер сектора МФО – Займер – опубликовал отчетность по МСФО за 2023 год. При этом генеральный директор Роман Макаров провел эфир, где подвел итоги отчётного периода и озвучил цели по стратегии развития. Новостей очень много и что из этого для нас самое важное? Давайте разбираться.

Итак, объем выдач займов компанией увеличился до рекордных 53,1 млрд рублей. Руководство сфокусировалось на выдаче займов повторным клиентам, у которых низкий уровень просроченной задолженности. При этом в 4 кв, на фоне стабилизации экономической ситуации и успешной адаптации к регуляторным изменениям, компания повысила уровень одобрения займов, что увеличивает объем их выдач.

Чистая процентная маржа в прошлом году увеличилась на 17,1% до 14,5 млрд рублей. Благодаря продвинутым скоринг-системам, использованию big data в анализе профилей заемщиков и в целом лидирующему положению на рынке компания эффективно управляет рисками. В отчетном периоде расходы на резервы сократились более чем в два раза – это как нельзя лучше подтверждает рост качества портфеля.

Чистая прибыль увеличилась на 5,8% до рекордных 6,1 млрд рублей, превзойдя мои первоначальные ожидания. В ходе конференц-звонка гендиректор Займера Роман Макаров, объявил о переходе компании от консервативной стратегии развития бизнеса к «оптимальной». Компания становится мультипродуктовой, вводит новые продукты для низкорисковых заемщиков. За счет этого в планах на текущий год - увеличение объема выдачи займов на 15%, что должно позволить компании выйти на новые рекорды по финансовым показателям.

Устойчивость выбранной модели развития в прошлом месяце оценило рейтинговое агентство Эксперт РА, повысив кредитный рейтинг Займера до ruBB+ с сохранением стабильного прогноза. Агентство отметило эффективность выбранной бизнес-модели, которая обеспечивает высокую кредитоспособность и финансовую устойчивость компании.

В 2023 году компания заработала неплохую прибыль от продажи просроченной задолженности. В этом году Займер планирует создать собственное коллекторское агентство, что позволит увеличить маржинальность бизнеса. У компании сильный IT-профиль, огромный накопленный опыт, особый подход к должникам, что позволит эффективно работать с просроченной задолженностью и других кредиторов рынка МФО и банков.

💬Важный в мире финансовых рынок показатель ROE у Займера в 2023 год был на уровне 52%, что заметно больше, чем у большинства компаний финсектора.

А еще Займер намерен платить не менее 50% чистой прибыли в виде дивидендов, что, безусловно, важный момент, ведь одной из стратегических целей компании является IPO. Как раньше писали в СМИ, компания ждет подходящего окна, чтобы осуществить выход. Роман Макаров в эфире косвенно это подтвердил. Буду держать вас в курсе событий. Еще обязательно вернемся к Займеру!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Европлан - все готово к старту!

Один из ведущих игроков на российском рынке автолизинга сообщил о начале сбора биржевых заявок на участие в IPO. Итак, книга заявок открылась в ценовом диапазоне от 835 рублей до 875 рублей за одну акцию. При этом уже со старта книга заявок была подписана на 100% и я не исключу переподписку в несколько раз.

Заявки принимаются до 28 марта включительно, а сам старт торгов ожидается в пятницу 29 марта. Бумаги будут включены в первый уровень листинга Мосбиржи под тикером LEAS.

Free float может составить до 12,5%, что откроет эмитенту дорогу во многие индексы, в том числе Мосбиржи и РТС, что в будущем сформирует дополнительный спрос на акции со стороны институциональных инвесторов. Размещение позволит компании повысить узнаваемость бренда и привлечь новых клиентов, что благоприятно для дальнейшего роста бизнеса.

Согласно предварительным данным, компания получила заявки от институционалов на более чем половину объема предстоящего размещения. Это является положительным фактором для будущей динамики акций, поскольку присутствие фондов снижает волатильность.

Индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 100-105 млрд рублей. Ранее в СМИ звучали оценки Европлана на уровне 120-150 млрд рублей, что выглядит обоснованным, учитывая быстрый рост бизнеса компании, которая каждые два года практически удваивает свою прибыль. Снижение планки позволит еще больше повысить интерес со стороны инвесторов.

У Европлана эффективная бизнес-модель, которая позволяет наращивать лизинговый портфель двузначными темпами при одновременном поддержании кредитного риска на минимальных значениях. Компания стабильно генерирует высокий чистый процентный доход, а за счет непроцентных доходов покрывает свои издержки.

Достаточность капитала Европлана по нормативам превышает 20%. Для сравнения, у Сбера этот показатель составляет около 14%. Дивидендная политика предусматривает выплату не реже 1 раз в год и норму выплат не менее 50% от чистой прибыли. По мультипликаторам с оценкой в 100 млрд Европлан собирает комбо для формирования идеи.

Грядущее IPO станет первым среди лизинговых компаний. Европлан имеет понятные перспективы и бизнес-модель, поэтому с радостью буду встречать эмитента на Мосбирже.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Один из ведущих игроков на российском рынке автолизинга сообщил о начале сбора биржевых заявок на участие в IPO. Итак, книга заявок открылась в ценовом диапазоне от 835 рублей до 875 рублей за одну акцию. При этом уже со старта книга заявок была подписана на 100% и я не исключу переподписку в несколько раз.

Заявки принимаются до 28 марта включительно, а сам старт торгов ожидается в пятницу 29 марта. Бумаги будут включены в первый уровень листинга Мосбиржи под тикером LEAS.

Free float может составить до 12,5%, что откроет эмитенту дорогу во многие индексы, в том числе Мосбиржи и РТС, что в будущем сформирует дополнительный спрос на акции со стороны институциональных инвесторов. Размещение позволит компании повысить узнаваемость бренда и привлечь новых клиентов, что благоприятно для дальнейшего роста бизнеса.

Согласно предварительным данным, компания получила заявки от институционалов на более чем половину объема предстоящего размещения. Это является положительным фактором для будущей динамики акций, поскольку присутствие фондов снижает волатильность.

Индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 100-105 млрд рублей. Ранее в СМИ звучали оценки Европлана на уровне 120-150 млрд рублей, что выглядит обоснованным, учитывая быстрый рост бизнеса компании, которая каждые два года практически удваивает свою прибыль. Снижение планки позволит еще больше повысить интерес со стороны инвесторов.

У Европлана эффективная бизнес-модель, которая позволяет наращивать лизинговый портфель двузначными темпами при одновременном поддержании кредитного риска на минимальных значениях. Компания стабильно генерирует высокий чистый процентный доход, а за счет непроцентных доходов покрывает свои издержки.

Достаточность капитала Европлана по нормативам превышает 20%. Для сравнения, у Сбера этот показатель составляет около 14%. Дивидендная политика предусматривает выплату не реже 1 раз в год и норму выплат не менее 50% от чистой прибыли. По мультипликаторам с оценкой в 100 млрд Европлан собирает комбо для формирования идеи.

Грядущее IPO станет первым среди лизинговых компаний. Европлан имеет понятные перспективы и бизнес-модель, поэтому с радостью буду встречать эмитента на Мосбирже.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Whoosh - старт нового сезона и успешное закрытие прошлого

Рынок кикшеринга активно развивается и обладает существенным потенциалом роста. К тому же сезон стартовал и на этом фоне будет интересно разобрать финансовый отчет лидера отрасли Whoosh за 2023 год.

Итак, выручка компании увеличилась на 68% до 10,7 млрд рублей. Количество поездок в отчетном периоде превысило 103 млн, а география присутствия сервиса расширилась с 40 до 55 городов. Электросамокаты стали удобным и экологически чистым видом транспорта для коротких поездок, идеально вписываясь в транспортную экосистему городов. Идет активная географическая экспансия, что не может не радовать.

Компания продолжает занимать половину российского рынка кикшеринга и видит дальнейший потенциал для роста бизнеса за счет выхода в новые города с населением более 300 тыс. человек, где можно достичь приемлемой рентабельности. Кроме того, компания планирует увеличить количество самокатов в уже существующих локациях, чтобы улучшить плотность покрытия сервиса и укрепить лидирующие позиции на рынке.

Что касается зарубежных проектов, то руководство Whoosh с оптимизмом смотрит на Южную Америку. Рынки Бразилии и Чили, где можно круглый год генерировать выручку, привлекают менеджмент из-за своей низкой конкуренции. Правда выход на эти рынке не быстрый, но это тема другой статьи, а сегодня давайте вернемся к финансовым результатам.

Чистая прибыль компании за отчетный период увеличилась на 134% до 1,9 млрд рублей. Это особенно примечательно, учитывая, что на фондовом рынке часто встречаются компании с высоким темпом роста выручки, но слабой динамикой чистой прибыли. Whoosh является приятным исключением из этого правила.

💬 Финдиректор Whoosh Александр Синявский, так прокомментировал результаты: «Мы уверенно растем – выручка кикшеринга +68% к прошлому году, при этом сохраняем высокую маржинальность – маржа по EBITDA 42%. Это дает нам ресурс как для выплаты дивидендов, так и для дальнейших инвестиций в расширение бизнеса».

В прошлом году компания запустила Центр восстановления самокатов, что позволяет продлить срок эксплуатации СИМ. Каждый самокат восстанавливают до состояния «как новый», для активной работы в сезон. При этом Whoosh объявил о планах по расширению своего парка электросамокатов и электровелосипедов на 44 тыс. единиц в 2024 году, доведя общее количество до 194 тыс. Рост парка составит около 30%, что позволит сохранить высокие темпы роста бизнеса.

Кикшеринг стал неотъемлемой частью городской жизни, а власти утвердили дорожную карту по регулированию средств индивидуальной мобильности, что будет способствовать дальнейшему развитию рынка, и как следствие, росту финансовых показателей Whoosh.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Рынок кикшеринга активно развивается и обладает существенным потенциалом роста. К тому же сезон стартовал и на этом фоне будет интересно разобрать финансовый отчет лидера отрасли Whoosh за 2023 год.

Итак, выручка компании увеличилась на 68% до 10,7 млрд рублей. Количество поездок в отчетном периоде превысило 103 млн, а география присутствия сервиса расширилась с 40 до 55 городов. Электросамокаты стали удобным и экологически чистым видом транспорта для коротких поездок, идеально вписываясь в транспортную экосистему городов. Идет активная географическая экспансия, что не может не радовать.

Компания продолжает занимать половину российского рынка кикшеринга и видит дальнейший потенциал для роста бизнеса за счет выхода в новые города с населением более 300 тыс. человек, где можно достичь приемлемой рентабельности. Кроме того, компания планирует увеличить количество самокатов в уже существующих локациях, чтобы улучшить плотность покрытия сервиса и укрепить лидирующие позиции на рынке.

Что касается зарубежных проектов, то руководство Whoosh с оптимизмом смотрит на Южную Америку. Рынки Бразилии и Чили, где можно круглый год генерировать выручку, привлекают менеджмент из-за своей низкой конкуренции. Правда выход на эти рынке не быстрый, но это тема другой статьи, а сегодня давайте вернемся к финансовым результатам.

Чистая прибыль компании за отчетный период увеличилась на 134% до 1,9 млрд рублей. Это особенно примечательно, учитывая, что на фондовом рынке часто встречаются компании с высоким темпом роста выручки, но слабой динамикой чистой прибыли. Whoosh является приятным исключением из этого правила.

💬 Финдиректор Whoosh Александр Синявский, так прокомментировал результаты: «Мы уверенно растем – выручка кикшеринга +68% к прошлому году, при этом сохраняем высокую маржинальность – маржа по EBITDA 42%. Это дает нам ресурс как для выплаты дивидендов, так и для дальнейших инвестиций в расширение бизнеса».

В прошлом году компания запустила Центр восстановления самокатов, что позволяет продлить срок эксплуатации СИМ. Каждый самокат восстанавливают до состояния «как новый», для активной работы в сезон. При этом Whoosh объявил о планах по расширению своего парка электросамокатов и электровелосипедов на 44 тыс. единиц в 2024 году, доведя общее количество до 194 тыс. Рост парка составит около 30%, что позволит сохранить высокие темпы роста бизнеса.

Кикшеринг стал неотъемлемой частью городской жизни, а власти утвердили дорожную карту по регулированию средств индивидуальной мобильности, что будет способствовать дальнейшему развитию рынка, и как следствие, росту финансовых показателей Whoosh.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Позитив - есть ли предпосылки к удвоению?

Сегодняшний разбор я хочу выстроить вокруг всего одной новости - Positive Technologies устанавливает максимальную величину допэмиссии в размере 15% на каждый двукратный рост капитализации и определяет объем первого дополнительного выпуска акций — 7,9%. Давайте на примере отчета за 2023 год посмотрим, насколько вероятен двукратный рост акций компании в будущем?

Но для начала разберемся с инфоповодом. Ранее руководство Позитива планировало размывать капитал на 25% при удвоении акций. Беспрецедентная «процедура» на нашем рынке. Учитывая рост акций более чем на 200% с момента IPO, компания хотела провести допэмиссию, а вырученные деньги направить, в том числе, на мотивацию сотрудников. Теперь же компания скорректировала размер до 15%, что уже не так страшно.

И все бы ничего, но допка выглядит разовым фактором, а есть ли предпосылки к удвоению? За 2023 год компания нарастила отгрузки с НДС на 74% до 25,3 млрд рублей. В отчетном периоде Позитив запустил 5 новых продуктов, одним из которых стал перспективный MaxPatrol O2.

Компания все еще пользуется уходом зарубежных вендоров, наращивая новые отгрузки и сохраняя уровень продления в 26%. Диверсификация клиентской базы позволила привлечь 648 новых активных клиентов. И тут стоит перейти к показателю рентабельности, который для меня выступает ключевым показателем привлекательности акций.

Итак, компании удалось в 4 квартале не только нарастить выручку, но и удержать рост операционных костов. Чистая прибыль компании выросла на 59% до 9,7 млрд рублей, сохраняя за компанией звание быстрорастущей IT-компании из сектора кибербезопасности.

Правда финансовый долг увеличился на 77% до 7,8 млрд рублей. Долговая нагрузка все еще приемлемая, но я бы за этим показателем последил. В итоге можно констатировать хороший отчет по году и рассчитывать на дальнейший рост финансовых метрик. Достаточно ли этого, чтобы говорить об удвоении в будущем?

Я пока не вижу предпосылок. Мультипликатор P/S находится на рекордных, перегретых значения в 11,5, P/E вообще забралось на отметку в 42. Говорить о том, что компания недооценена явно не стоит. Однако, учитывая снижение планки допэмиссии до 15%, это не должно стать триггером к существенной коррекции. Может быть поэтому я продолжаю удерживать акции компании в своем портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Сегодняшний разбор я хочу выстроить вокруг всего одной новости - Positive Technologies устанавливает максимальную величину допэмиссии в размере 15% на каждый двукратный рост капитализации и определяет объем первого дополнительного выпуска акций — 7,9%. Давайте на примере отчета за 2023 год посмотрим, насколько вероятен двукратный рост акций компании в будущем?

Но для начала разберемся с инфоповодом. Ранее руководство Позитива планировало размывать капитал на 25% при удвоении акций. Беспрецедентная «процедура» на нашем рынке. Учитывая рост акций более чем на 200% с момента IPO, компания хотела провести допэмиссию, а вырученные деньги направить, в том числе, на мотивацию сотрудников. Теперь же компания скорректировала размер до 15%, что уже не так страшно.

И все бы ничего, но допка выглядит разовым фактором, а есть ли предпосылки к удвоению? За 2023 год компания нарастила отгрузки с НДС на 74% до 25,3 млрд рублей. В отчетном периоде Позитив запустил 5 новых продуктов, одним из которых стал перспективный MaxPatrol O2.

Компания все еще пользуется уходом зарубежных вендоров, наращивая новые отгрузки и сохраняя уровень продления в 26%. Диверсификация клиентской базы позволила привлечь 648 новых активных клиентов. И тут стоит перейти к показателю рентабельности, который для меня выступает ключевым показателем привлекательности акций.

Итак, компании удалось в 4 квартале не только нарастить выручку, но и удержать рост операционных костов. Чистая прибыль компании выросла на 59% до 9,7 млрд рублей, сохраняя за компанией звание быстрорастущей IT-компании из сектора кибербезопасности.

Правда финансовый долг увеличился на 77% до 7,8 млрд рублей. Долговая нагрузка все еще приемлемая, но я бы за этим показателем последил. В итоге можно констатировать хороший отчет по году и рассчитывать на дальнейший рост финансовых метрик. Достаточно ли этого, чтобы говорить об удвоении в будущем?

Я пока не вижу предпосылок. Мультипликатор P/S находится на рекордных, перегретых значения в 11,5, P/E вообще забралось на отметку в 42. Говорить о том, что компания недооценена явно не стоит. Однако, учитывая снижение планки допэмиссии до 15%, это не должно стать триггером к существенной коррекции. Может быть поэтому я продолжаю удерживать акции компании в своем портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

День инвестора ASTR!

Уже 2 апреля в 17:00 мск “Группа Астра” проведет день инвестора, на котором подведет итоги финансового года, а также обсудит новые цели и бизнес-стратегию на будущий год. Меня пригласили поучаствовать в очном мероприятии, но эту встречу будет интересно посмотреть и онлайн.

Сделать вы это можете по ссылке 👉🏻https://astragroup.ru/events/investorday/

Вообще Астра - крайне интересный кейс. Был таким в момент размещения на бирже и остается им и сейчас. Первые полгода публичности прошли хорошо, ждем подробностей от Астры по следующим шагам.

Уже 2 апреля в 17:00 мск “Группа Астра” проведет день инвестора, на котором подведет итоги финансового года, а также обсудит новые цели и бизнес-стратегию на будущий год. Меня пригласили поучаствовать в очном мероприятии, но эту встречу будет интересно посмотреть и онлайн.

Сделать вы это можете по ссылке 👉🏻https://astragroup.ru/events/investorday/

Вообще Астра - крайне интересный кейс. Был таким в момент размещения на бирже и остается им и сейчас. Первые полгода публичности прошли хорошо, ждем подробностей от Астры по следующим шагам.

{kind=link}

МТС Банк готовится к IPO

Вероятно, на российском фондовом рынке скоро станет на одного эмитента из финансового сектора больше. Глава МТС Банка Илья Филатов в интервью РБК подтвердил подготовку финтеха к размещению акций на Мосбирже. Это не может не радовать, поскольку быстрорастущие финансовые компании демонстрируют хороший рост капитализации и очень востребованы среди инвесторов.

В настоящее время рыночная ситуация благоприятствует компаниям проводить размещение своих акций, привлекая как институциональных, так и частных инвесторов. Согласно интервью, объем допэмиссии банка может составить около 15%.

IPO МТС Банка - классический cash-in, полученные деньги будут направлены на расширение кредитования и развитие существующих продуктов и услуг. По прогнозам Ильи Филатова, в среднесрочной перспективе кредитный портфель банка может удвоиться, а прибыль утроиться. Из этого можно сделать два ключевых вывода. Во-первых, банк продолжит расти быстрее рынка, поскольку у него доказанная эффективная бизнес-модель. Во-вторых, рентабельность капитала (ROE) в этой же среднесрочной перспективе будет стремиться к 30%, что является высоким показателем для сектора.

МТС Банк обладает высоким кредитным рейтингом и может легко привлекать капитал для роста бизнеса через размещение субординированных облигаций, однако Филатов отмечает, что IPO не только повысит прозрачность бизнеса, но и потенциально позволит участвовать в M&A сделках. Также он подчеркнул, что банк стремится не только к росту, но и к обеспечению привлекательной дивидендной доходности для акционеров.

Менеджмент осознает значимость выплаты дивидендов для современных инвесторов, что не может не радовать, хотя логично предположить, что в этом году банк скорее будет использовать капитал для роста, чем выплаты дивидендов.

Резюме: МТС Банк – привлекательный кандидат для попадания в инвестпортфель. Ранее в СМИ были озвучены оценки банка в диапазоне 1,1-1,4 капитала, что выглядит достаточно интересным. Кейс мне понравился, поэтому жду окончательных параметров листинга, чтобы сделать выводы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Вероятно, на российском фондовом рынке скоро станет на одного эмитента из финансового сектора больше. Глава МТС Банка Илья Филатов в интервью РБК подтвердил подготовку финтеха к размещению акций на Мосбирже. Это не может не радовать, поскольку быстрорастущие финансовые компании демонстрируют хороший рост капитализации и очень востребованы среди инвесторов.

В настоящее время рыночная ситуация благоприятствует компаниям проводить размещение своих акций, привлекая как институциональных, так и частных инвесторов. Согласно интервью, объем допэмиссии банка может составить около 15%.

IPO МТС Банка - классический cash-in, полученные деньги будут направлены на расширение кредитования и развитие существующих продуктов и услуг. По прогнозам Ильи Филатова, в среднесрочной перспективе кредитный портфель банка может удвоиться, а прибыль утроиться. Из этого можно сделать два ключевых вывода. Во-первых, банк продолжит расти быстрее рынка, поскольку у него доказанная эффективная бизнес-модель. Во-вторых, рентабельность капитала (ROE) в этой же среднесрочной перспективе будет стремиться к 30%, что является высоким показателем для сектора.

МТС Банк обладает высоким кредитным рейтингом и может легко привлекать капитал для роста бизнеса через размещение субординированных облигаций, однако Филатов отмечает, что IPO не только повысит прозрачность бизнеса, но и потенциально позволит участвовать в M&A сделках. Также он подчеркнул, что банк стремится не только к росту, но и к обеспечению привлекательной дивидендной доходности для акционеров.

Менеджмент осознает значимость выплаты дивидендов для современных инвесторов, что не может не радовать, хотя логично предположить, что в этом году банк скорее будет использовать капитал для роста, чем выплаты дивидендов.

Резюме: МТС Банк – привлекательный кандидат для попадания в инвестпортфель. Ранее в СМИ были озвучены оценки банка в диапазоне 1,1-1,4 капитала, что выглядит достаточно интересным. Кейс мне понравился, поэтому жду окончательных параметров листинга, чтобы сделать выводы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ростелеком - больше, чем телеком

Менее 3-х месяцев потребовалось Ростелекому, чтобы закрыть свой дивидендный гэп и окончательно закрепиться на докризисных значениях. В чем причина такой динамики? Как «прогосударственная» корпорация, имевшая вечную недооценку, смогла вернуть к себе интерес инвесторов? Давайте разбираться в этой статье.

С интересом как раз все понятно. По заявлениям гендира компании Осеевского, Ростелеком планирует во второй половине года провести IPO одной из своих дочек. Позже стало известно, что такой компанией станет Центр хранения данных (РТК-ЦОД). Причем РТК-ЦОД может стать не единственной публичной дочкой Ростелекома, что создает для последнего значительные апсайды.

А что у нас с финансовыми результатами по году?

Итак, выручка телекома за 2023 год увеличилась на 13% до 707,8 млрд руб. Наибольший вклад внес сегмент «Мобильной связи», выручка которого выросла на 12,8% до 234,9 млрд рублей и уже занимает 33% от общей выручки. А вот лучшим сегментом по динамике стали «Цифровые сервисы», прирастающие на 27,5% до 155,7 млрд рублей.

Именно цифровой бизнес компании всегда выступал для меня ключевым драйвером роста. Тем более в эпоху отказа от зарубежного оборудования, ПО и сервисов. Уверен, что динамика могла быть куда более интересной при грамотном управлении, но какая есть.

В этом сегменте ключевую роль играют кластеры «ЦОД и облачные сервисы», оператор которого собрался на IPO, а также «Информационная безопасность». Выручка кластеров увеличилась на 21% и 38% соответственно. Компания имеет множество дочерних предприятий и направлений, способных трансформировать Ростелекома в одну из крупнейших IT компаний страны.

Умеренный рост операционных и финансовых расходов позволили нарастить чистую прибыль по итогам 2023 года на 20,2% до 42,3 млрд рублей. Ростелеком перешел в активную фазу роста и тут главное сдержать косты и долг на приемлемом уровне. Сейчас показатель Чистый долг/OIBDA подобрался к критичным 2x, но все еще позволяет выплачивать дивиденды на уровне 6-7%, сохраняя интерес к этому кейсу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Менее 3-х месяцев потребовалось Ростелекому, чтобы закрыть свой дивидендный гэп и окончательно закрепиться на докризисных значениях. В чем причина такой динамики? Как «прогосударственная» корпорация, имевшая вечную недооценку, смогла вернуть к себе интерес инвесторов? Давайте разбираться в этой статье.

С интересом как раз все понятно. По заявлениям гендира компании Осеевского, Ростелеком планирует во второй половине года провести IPO одной из своих дочек. Позже стало известно, что такой компанией станет Центр хранения данных (РТК-ЦОД). Причем РТК-ЦОД может стать не единственной публичной дочкой Ростелекома, что создает для последнего значительные апсайды.

А что у нас с финансовыми результатами по году?

Итак, выручка телекома за 2023 год увеличилась на 13% до 707,8 млрд руб. Наибольший вклад внес сегмент «Мобильной связи», выручка которого выросла на 12,8% до 234,9 млрд рублей и уже занимает 33% от общей выручки. А вот лучшим сегментом по динамике стали «Цифровые сервисы», прирастающие на 27,5% до 155,7 млрд рублей.

Именно цифровой бизнес компании всегда выступал для меня ключевым драйвером роста. Тем более в эпоху отказа от зарубежного оборудования, ПО и сервисов. Уверен, что динамика могла быть куда более интересной при грамотном управлении, но какая есть.

В этом сегменте ключевую роль играют кластеры «ЦОД и облачные сервисы», оператор которого собрался на IPO, а также «Информационная безопасность». Выручка кластеров увеличилась на 21% и 38% соответственно. Компания имеет множество дочерних предприятий и направлений, способных трансформировать Ростелекома в одну из крупнейших IT компаний страны.

Умеренный рост операционных и финансовых расходов позволили нарастить чистую прибыль по итогам 2023 года на 20,2% до 42,3 млрд рублей. Ростелеком перешел в активную фазу роста и тут главное сдержать косты и долг на приемлемом уровне. Сейчас показатель Чистый долг/OIBDA подобрался к критичным 2x, но все еще позволяет выплачивать дивиденды на уровне 6-7%, сохраняя интерес к этому кейсу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

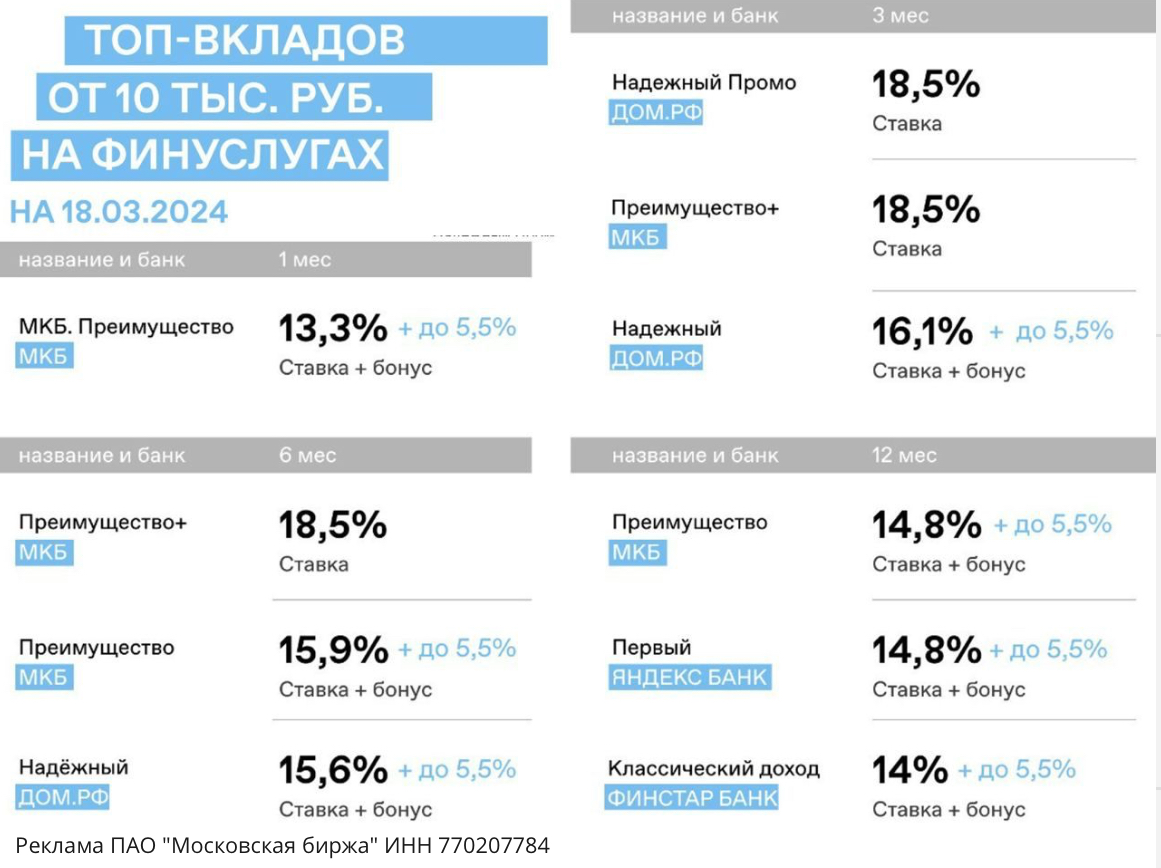

Увеличиваем доходность инвестиций

На последнем заседании Банк России сохранит ключевую ставку на уровне 16%. Аналитики ожидают сохранения высокого ключа на протяжении всего 2024 года. Это дает возможность консервативным инвесторам, помимо дивидендных историй и облигаций, открыть вклады под повышенный процент.

Этого можно достичь благодаря использованию портала «Финуслуги» от Мосбиржи, который позволяет найти вклад в надежном банке под ставку в 18-20% годовых. Именно поэтому я решил сделать апдейт актуальной подборки вкладов.

Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев. Однако вы можете подобрать и более длительные сроки с суммой более 1 млн рублей.

Подборка интересных вкладов:

➡️ ДОМ. РФ «Надежный промо» дает 18,5%

➡️ МКБ «Преимущество+» дает также 18,5%

➡️ Яндекс Банк «Первый» дает 14,8 +5,5%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8K1PFW Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 18-20% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать мою ссылку и промокод. Я лично продолжаю пользоваться предложением, открыв через Финуслуги вклад, чего и вам советую. Заняло это не более 15 минут. Так что дерзайте!

❗️Не является инвестиционной рекомендацией

ИнвестТема

На последнем заседании Банк России сохранит ключевую ставку на уровне 16%. Аналитики ожидают сохранения высокого ключа на протяжении всего 2024 года. Это дает возможность консервативным инвесторам, помимо дивидендных историй и облигаций, открыть вклады под повышенный процент.

Этого можно достичь благодаря использованию портала «Финуслуги» от Мосбиржи, который позволяет найти вклад в надежном банке под ставку в 18-20% годовых. Именно поэтому я решил сделать апдейт актуальной подборки вкладов.

Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев. Однако вы можете подобрать и более длительные сроки с суммой более 1 млн рублей.

Подборка интересных вкладов:

➡️ ДОМ. РФ «Надежный промо» дает 18,5%

➡️ МКБ «Преимущество+» дает также 18,5%

➡️ Яндекс Банк «Первый» дает 14,8 +5,5%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8K1PFW Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 18-20% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать мою ссылку и промокод. Я лично продолжаю пользоваться предложением, открыв через Финуслуги вклад, чего и вам советую. Заняло это не более 15 минут. Так что дерзайте!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Газпромнефть приближается к справедливым уровням

Нефть продолжает держаться на высоких значениях, что создает базу для роста наших нефтяников. Большую симпатию испытываю к Газпромнефти, но пока не поднимается рука купить этот актив. Может быть после разбора финансового отчета что-то поменяется?

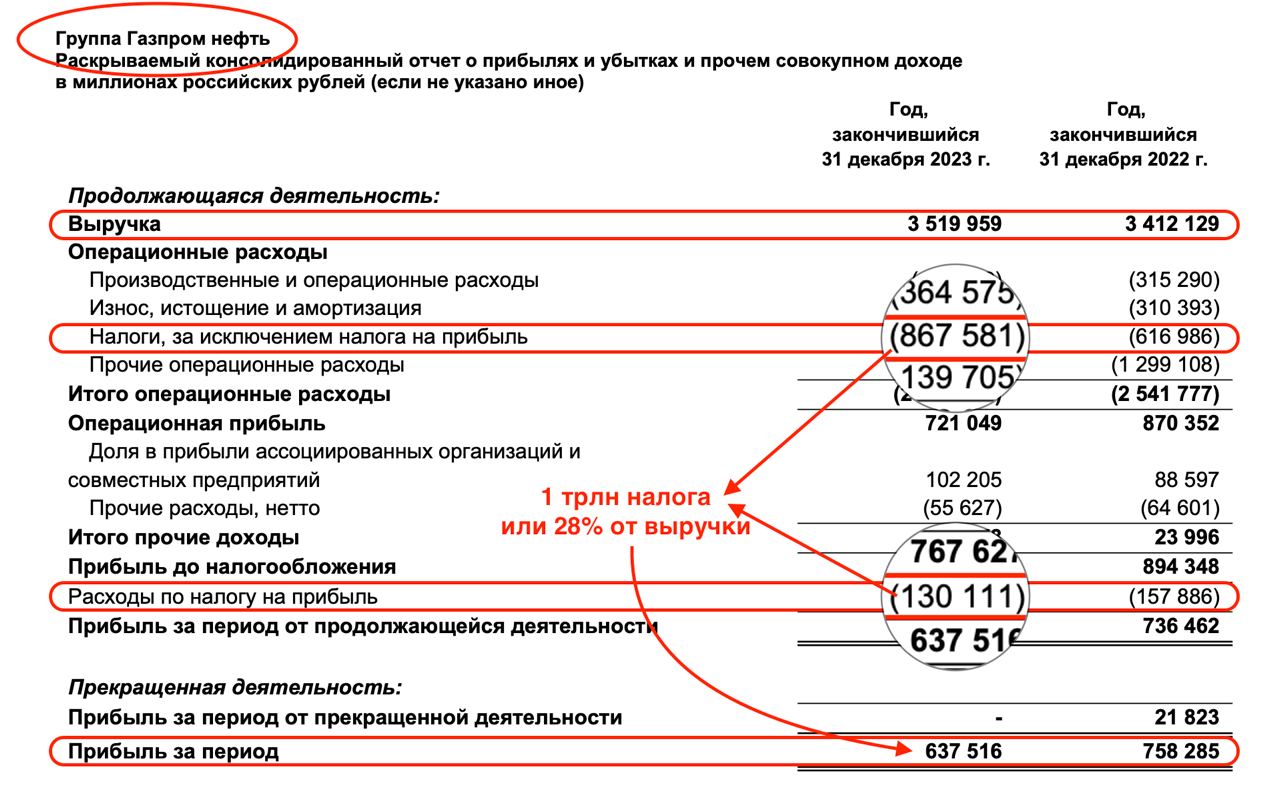

Газпромнефть отчиталась по МСФО за 2023 год. По динамике котировок в начале 2024 года можно понять, что цифры нас ждут не самые впечатляющие. Выручка компании выросла всего на 3% г/г до 3,5 трлн руб. Операционная прибыль снизилась с 870 до 721 млрд. Чистая прибыль также показала снижение с 758 до 637 млрд (-16% г/г).

Основное снижение маржинальности произошло из-за роста налоговой нагрузки. Налоги, кроме налога на прибыль выросли с 616 до 867 млрд – это НДПИ и прочее. Правительство продолжает «изымать» излишек прибыли нефтяника, активно наполняя бюджет. Нам же, как инвесторам, теперь достается меньше прибыли.

Стоит отметить вялую динамику по выручке. Пока не увидим серьезной переоценки бочки нефти в рублях из-за курса сырья и/или ослабления нац. валюты, агрессивного роста ожидать не приходится. Капитализация компании составляет примерно 3,5 трлн. Мультипликатор E/P = 17,6%. Специально привел перевернутый показатель, что бы можно было сравнить с доходностью облигаций.

💰Прогнозный дивиденд по акциям Газпромнефти в настоящий момент 81,15 руб., что соответствует ~10-11% дивидендной доходности. Неплохо, учитывая среднерыночную дивидендную доходность.

Если смотреть правде в глаза, то при прочих равных бумаги Газпромнефти выглядят лучше надежных облигаций. Однако слабая динамика в 2023 году не означает, что так будет всегда. У компании отличная база, чтобы в 2024 показать хороший прирост показателей к текущим уровням. Думаю, цена на нефть и курс рубля в этом ей тоже помогут.

Несмотря на коррекцию акций, нет причин бежать и покупать их сломя голову. Хороший актив обычно оценивается чуть выше рынка и сейчас оценка именно такая. При этом по 1000 рублей за акцию и текущих финансовых показателях, компания выглядит все еще дорого. Поэтому я планирую наблюдать за коррекцией и искать интересные точки входа в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Нефть продолжает держаться на высоких значениях, что создает базу для роста наших нефтяников. Большую симпатию испытываю к Газпромнефти, но пока не поднимается рука купить этот актив. Может быть после разбора финансового отчета что-то поменяется?

Газпромнефть отчиталась по МСФО за 2023 год. По динамике котировок в начале 2024 года можно понять, что цифры нас ждут не самые впечатляющие. Выручка компании выросла всего на 3% г/г до 3,5 трлн руб. Операционная прибыль снизилась с 870 до 721 млрд. Чистая прибыль также показала снижение с 758 до 637 млрд (-16% г/г).

Основное снижение маржинальности произошло из-за роста налоговой нагрузки. Налоги, кроме налога на прибыль выросли с 616 до 867 млрд – это НДПИ и прочее. Правительство продолжает «изымать» излишек прибыли нефтяника, активно наполняя бюджет. Нам же, как инвесторам, теперь достается меньше прибыли.

Стоит отметить вялую динамику по выручке. Пока не увидим серьезной переоценки бочки нефти в рублях из-за курса сырья и/или ослабления нац. валюты, агрессивного роста ожидать не приходится. Капитализация компании составляет примерно 3,5 трлн. Мультипликатор E/P = 17,6%. Специально привел перевернутый показатель, что бы можно было сравнить с доходностью облигаций.

💰Прогнозный дивиденд по акциям Газпромнефти в настоящий момент 81,15 руб., что соответствует ~10-11% дивидендной доходности. Неплохо, учитывая среднерыночную дивидендную доходность.

Если смотреть правде в глаза, то при прочих равных бумаги Газпромнефти выглядят лучше надежных облигаций. Однако слабая динамика в 2023 году не означает, что так будет всегда. У компании отличная база, чтобы в 2024 показать хороший прирост показателей к текущим уровням. Думаю, цена на нефть и курс рубля в этом ей тоже помогут.

Несмотря на коррекцию акций, нет причин бежать и покупать их сломя голову. Хороший актив обычно оценивается чуть выше рынка и сейчас оценка именно такая. При этом по 1000 рублей за акцию и текущих финансовых показателях, компания выглядит все еще дорого. Поэтому я планирую наблюдать за коррекцией и искать интересные точки входа в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Займер – новый финтех идет на Мосбиржу

Продолжаю активно следить за новыми IPO на российском фондовом рынке и мое внимание привлекла статья в газете Ведомости, в которой сказано, что лидер индустрии микрофинансирования — Займер, планирует в начале апреля открыть книгу заявок. Ну а раз мы с вами уже говорили о компании, решил пробежаться по некоторым тезисам.

Займер – классический финтех, развивающий инновационные кредитные сервисы. Компания обладает одной из самых больших клиентских баз среди сервисов микрофинансирования в России и занимает лидирующие позиции в своей отрасли по уровню лояльности клиентов, что позволяет неплохо экономить на операционных расходах.

💬По информации газеты, оценка Займера при размещении может быть в районе 35-40 млрд рублей, что ориентирует нас на P/E в 5,7-6,6 и может оказаться вполне приемлемым для инвесторов. По данным собеседников Ведомостей, объем размещения составит 3 млрд рублей, а сам эмитент может предложить дисконт, как это было в последних IPO на Мосбирже.

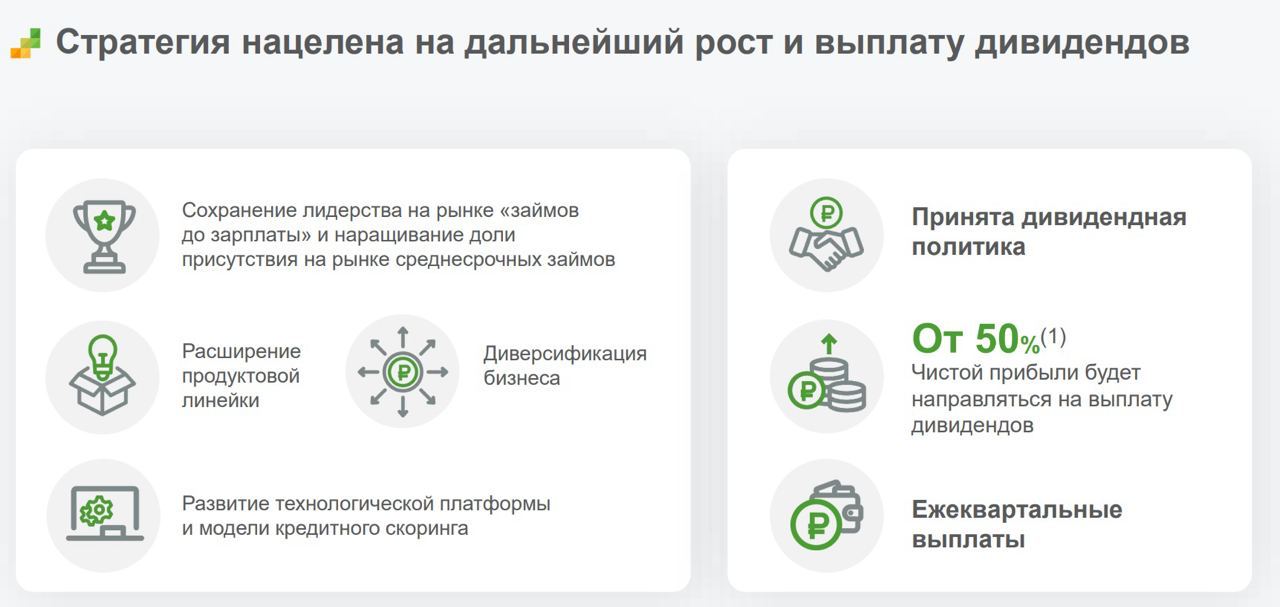

Такой дисконт повышает интерес не только со стороны институциональных, но и частных инвесторов. Тем более Займер генерирует рентабельность капитала 52%, что выше, чем у банков, при этом готов выплачивать ежеквартальные дивиденды в размере от 50% прибыли. Дивиденды крайне приятный бонус к долгосрочной истории роста компании.

В последние годы рынок микрофинансирования в России активно развивается, что связано с растущей потребностью населения в заемных средствах. Согласно аналитическому отчету Б1, среднегодовой темп роста портфеля займов МФО составит 21% до 2027 года. Такой рост обусловлен как увеличением среднего чека, так и привлечением новых клиентов. Все эти факторы формируют из Займера интересный инвестиционный кейс.

За последние четыре месяца мы видели 2 IPO в финансовом секторе – Совкомбанк и Европлан, которые оказались весьма успешными. Инвесторы соскучились по быстрорастущим компаниям и готовы быстро закрывать книгу заявок. Сектор МФО достаточно скудно представлен на Мосбирже, и появление в нем лидера отрасли меня радует.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаю активно следить за новыми IPO на российском фондовом рынке и мое внимание привлекла статья в газете Ведомости, в которой сказано, что лидер индустрии микрофинансирования — Займер, планирует в начале апреля открыть книгу заявок. Ну а раз мы с вами уже говорили о компании, решил пробежаться по некоторым тезисам.

Займер – классический финтех, развивающий инновационные кредитные сервисы. Компания обладает одной из самых больших клиентских баз среди сервисов микрофинансирования в России и занимает лидирующие позиции в своей отрасли по уровню лояльности клиентов, что позволяет неплохо экономить на операционных расходах.

💬По информации газеты, оценка Займера при размещении может быть в районе 35-40 млрд рублей, что ориентирует нас на P/E в 5,7-6,6 и может оказаться вполне приемлемым для инвесторов. По данным собеседников Ведомостей, объем размещения составит 3 млрд рублей, а сам эмитент может предложить дисконт, как это было в последних IPO на Мосбирже.

Такой дисконт повышает интерес не только со стороны институциональных, но и частных инвесторов. Тем более Займер генерирует рентабельность капитала 52%, что выше, чем у банков, при этом готов выплачивать ежеквартальные дивиденды в размере от 50% прибыли. Дивиденды крайне приятный бонус к долгосрочной истории роста компании.

В последние годы рынок микрофинансирования в России активно развивается, что связано с растущей потребностью населения в заемных средствах. Согласно аналитическому отчету Б1, среднегодовой темп роста портфеля займов МФО составит 21% до 2027 года. Такой рост обусловлен как увеличением среднего чека, так и привлечением новых клиентов. Все эти факторы формируют из Займера интересный инвестиционный кейс.

За последние четыре месяца мы видели 2 IPO в финансовом секторе – Совкомбанк и Европлан, которые оказались весьма успешными. Инвесторы соскучились по быстрорастущим компаниям и готовы быстро закрывать книгу заявок. Сектор МФО достаточно скудно представлен на Мосбирже, и появление в нем лидера отрасли меня радует.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

НоваБев держит марку

Для одних компаний жизнь под санкциями – страшный сон, для других крайне позитивная конъюнктура. К последним относятся производители алкогольной продукции. На этом фоне будет интересно разобрать финансовый отчет лидера отрасли НоваБев за 2023 год.

Итак, выручка компании увеличилась на 20% до 116 млрд рублей. Учитывая, что мы имеем дело с представителем ритейла, это достаточно позитивная динамика, так как рост опережает даже показатели неофициальной инфляции. Чистая прибыль сократилась на 4% до 8 млрд рублей, что отчасти вызвано переоценкой по бумажным статьям.

Отгрузки основного сегмента выросли на 1% до 17 млн декалитров. Однако розничная сеть ВинЛаб продолжает рост опережающими темпами (+35%) к объему продаж. Кроме того, трафик в магазинах сети возрос на внушительные 21%.

По состоянию на текущий момент, при стоимости одной акции 5900 рублей рыночная капитализация компании составляет 93 млрд рублей, что ориентирует нас на P/E 11,5х. Стоит обратить внимание на то, что в 2020-21 годах средний ROE был ~13%. На позитивной конъюнктуре в 2022 году рентабельность собственного капитала достигла 33%, а за прошлый год этот показатель составил 30%.

Рискну предположить, что с течением времени ROE все же будет постепенно сокращаться до средних значений. При этом ROA у НоваБев составляет 19%, что при текущей ключевой ставке не даст им возможности нарастить прибыль, увеличивая кредитное плечо. Следовательно, без потрясений кратного роста прибыли не ожидается, несмотря на хорошую динамику розничной сети.

Про то, что компания переходит в разряд стоимости, свидетельствует и дивидендная политика. Прогноз аналитиков на 2024 год предполагает выплату 798 рублей на акцию, что составляет 89% от ожидаемой прибыли. Доходность неплохая, однако это только консенсус-прогноз.

Общее впечатление остается смешанным. Потенциал роста бизнеса сохраняется, но пиковые темпы уже позади. Последние 2 года мы видим хорошие показатели, пока зарубежный алкоголь не начали поставлять через лазейки, да и отечественные конкуренты не дремлют и занимают рынок. Для диверсификации портфеля акции выглядят неплохо, но основную ставку на НоваБев я бы уже не делал.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Для одних компаний жизнь под санкциями – страшный сон, для других крайне позитивная конъюнктура. К последним относятся производители алкогольной продукции. На этом фоне будет интересно разобрать финансовый отчет лидера отрасли НоваБев за 2023 год.

Итак, выручка компании увеличилась на 20% до 116 млрд рублей. Учитывая, что мы имеем дело с представителем ритейла, это достаточно позитивная динамика, так как рост опережает даже показатели неофициальной инфляции. Чистая прибыль сократилась на 4% до 8 млрд рублей, что отчасти вызвано переоценкой по бумажным статьям.

Отгрузки основного сегмента выросли на 1% до 17 млн декалитров. Однако розничная сеть ВинЛаб продолжает рост опережающими темпами (+35%) к объему продаж. Кроме того, трафик в магазинах сети возрос на внушительные 21%.

По состоянию на текущий момент, при стоимости одной акции 5900 рублей рыночная капитализация компании составляет 93 млрд рублей, что ориентирует нас на P/E 11,5х. Стоит обратить внимание на то, что в 2020-21 годах средний ROE был ~13%. На позитивной конъюнктуре в 2022 году рентабельность собственного капитала достигла 33%, а за прошлый год этот показатель составил 30%.

Рискну предположить, что с течением времени ROE все же будет постепенно сокращаться до средних значений. При этом ROA у НоваБев составляет 19%, что при текущей ключевой ставке не даст им возможности нарастить прибыль, увеличивая кредитное плечо. Следовательно, без потрясений кратного роста прибыли не ожидается, несмотря на хорошую динамику розничной сети.

Про то, что компания переходит в разряд стоимости, свидетельствует и дивидендная политика. Прогноз аналитиков на 2024 год предполагает выплату 798 рублей на акцию, что составляет 89% от ожидаемой прибыли. Доходность неплохая, однако это только консенсус-прогноз.

Общее впечатление остается смешанным. Потенциал роста бизнеса сохраняется, но пиковые темпы уже позади. Последние 2 года мы видим хорошие показатели, пока зарубежный алкоголь не начали поставлять через лазейки, да и отечественные конкуренты не дремлют и занимают рынок. Для диверсификации портфеля акции выглядят неплохо, но основную ставку на НоваБев я бы уже не делал.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Элемент - высокотехнологичный кейс

Уход иностранных высокотехнологичных компаний с нашего рынка в корне изменил его, предоставив отечественным аналогам перспективы для роста. По данным Kept, российский рынок микроэлектроники вырос в 2023 году на 38%, а к 2030 году имеет все шансы подрасти еще в 2,7 раза до 780 млрд рублей. При этом доля отечественных производителей может удвоиться до 45%.

Емкость рынка потрясающая и прогноз Kept выглядит вполне реалистичным. Я не исключу превышение прогнозных значений, ведь микроэлектроника – одна из быстрорастущих отраслей как в мировом, так и российском масштабе. Внутри нашего контура компании сектора еще и получают гос поддержку. По данным Минпромторга, в 2023 году было выделено 147 млрд рублей, а в 2024 году ожидается еще около 210 ярдов.

Лидером на российском рынке микроэлектроники является группа компаний «Элемент», с долей свыше 50%. Компания, принадлежащая АФК Системе и Ростеху, разрабатывает и производит микросхемы, готовые модули и оборудование на их основе. Одно из главных преимуществ - полный цикл производства, включая дизайн и предоставление готовых решений. В Группу входят более 30 компаний, предприятия располагаются в 10 регионах РФ, а самое известное из них - «Микрон».

Сразу скажу, что полностью заменить чипы Intel, создать полноценного конкурента таким гигантам, как TSMC или SMIC, невозможно. Однако заменить более базовую микроэлектронику промышленного применения, вполне по силам "Элементу". А уже потом можно миниатюризировать производство, переходя на более сложный техпроцесс.

Еще раз о линейке продукции

"Элемент" производит микросхемы для аэрокосмической отрасли, систем навигации, чипы для банковских карт и электронных документов. Чипы для систем умного дома, SIM-карт и промышленного интернета вещей. Компания реализует масштабную инвестпрограмму, что позволит расширить производство. В этом также поможет господдержка в виде льготных кредитов.

Область применения продукции "Элемента" огромна, и все это - наша, отечественная компания, которая еще и IPO может провести в ближайшее время. "Элемент" рассматривает возможность привлечения 10-15 млрд рублей на собственное развитие. Я думаю вы уже поняли, насколько компания мне интересна, ну а фундаментальные метрики мы еще с вами разберем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Уход иностранных высокотехнологичных компаний с нашего рынка в корне изменил его, предоставив отечественным аналогам перспективы для роста. По данным Kept, российский рынок микроэлектроники вырос в 2023 году на 38%, а к 2030 году имеет все шансы подрасти еще в 2,7 раза до 780 млрд рублей. При этом доля отечественных производителей может удвоиться до 45%.

Емкость рынка потрясающая и прогноз Kept выглядит вполне реалистичным. Я не исключу превышение прогнозных значений, ведь микроэлектроника – одна из быстрорастущих отраслей как в мировом, так и российском масштабе. Внутри нашего контура компании сектора еще и получают гос поддержку. По данным Минпромторга, в 2023 году было выделено 147 млрд рублей, а в 2024 году ожидается еще около 210 ярдов.

Лидером на российском рынке микроэлектроники является группа компаний «Элемент», с долей свыше 50%. Компания, принадлежащая АФК Системе и Ростеху, разрабатывает и производит микросхемы, готовые модули и оборудование на их основе. Одно из главных преимуществ - полный цикл производства, включая дизайн и предоставление готовых решений. В Группу входят более 30 компаний, предприятия располагаются в 10 регионах РФ, а самое известное из них - «Микрон».

Сразу скажу, что полностью заменить чипы Intel, создать полноценного конкурента таким гигантам, как TSMC или SMIC, невозможно. Однако заменить более базовую микроэлектронику промышленного применения, вполне по силам "Элементу". А уже потом можно миниатюризировать производство, переходя на более сложный техпроцесс.

Еще раз о линейке продукции

"Элемент" производит микросхемы для аэрокосмической отрасли, систем навигации, чипы для банковских карт и электронных документов. Чипы для систем умного дома, SIM-карт и промышленного интернета вещей. Компания реализует масштабную инвестпрограмму, что позволит расширить производство. В этом также поможет господдержка в виде льготных кредитов.

Область применения продукции "Элемента" огромна, и все это - наша, отечественная компания, которая еще и IPO может провести в ближайшее время. "Элемент" рассматривает возможность привлечения 10-15 млрд рублей на собственное развитие. Я думаю вы уже поняли, насколько компания мне интересна, ну а фундаментальные метрики мы еще с вами разберем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Polymetal ведет свою игру

Преодоление золотом исторического максимума привлекает внимание все большего кол-ва инвесторов. Долларовая ликвидность в настоящее время находится в достатке, что приводит к росту товарного рынка, в том числе цен на драгоценный металл. Помимо покупки физического золота, или бумажного через биржевые инструменты, интерес вызывают и акции золотодобытчиков.

Однако если посмотреть на котировки компании, то увидим нисходящий тренд с исторических максимумов до окрестностей исторического минимума. В чем причина такой динамики и что делать инвесторам, которые зависли в бумагах?

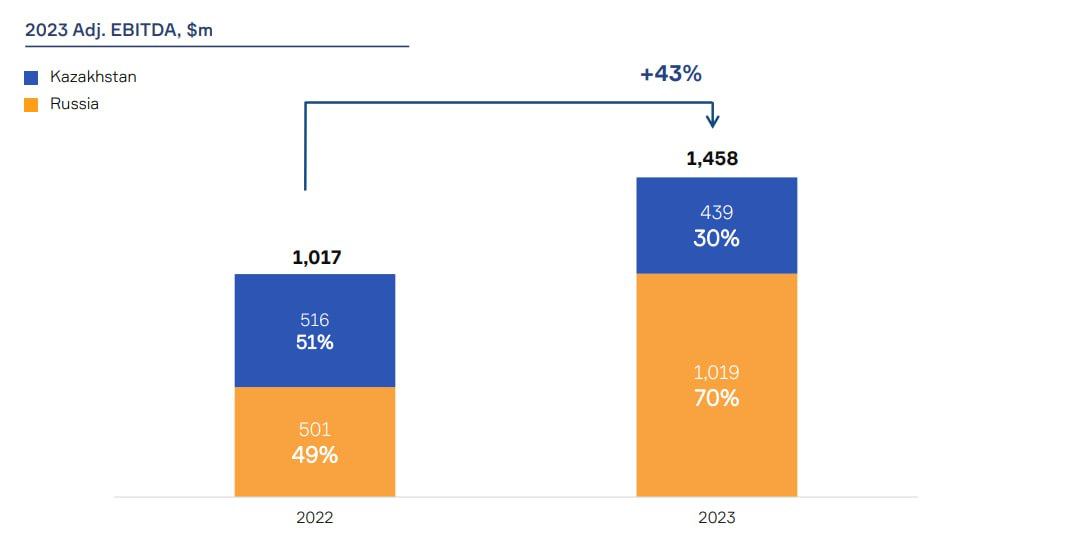

Компания отчиталась по МСФО за 2023 год и для удобства инвесторов разделила показатели на российские и казахские. Выручка в Казахстане $893 млн (-4%), в России $2132 (+14%). По скорректированной EBITDA Казахстан $439 млн, Россия $1019 млн. Общая чистая прибыль $528 млн.

Как уже понятно из цифр, на Россию приходилось более половины бизнеса Polymetal. Кроме того, российский дивизион был более эффективным. Теперь, после продажи отечественных активов компания остается только с казахскими активами, деньгами от сделки и общим долгом. Наиболее вероятно, что деньги от продажи пойдут на закрытие долга, т.к. без высокорентабельных активов нецелесообразно держать высокий уровень долга.

На прошлые уровни прибыли рассчитывать не приходится. Ее сокращение может варьироваться в районе 60-80%. Это значит, что при оценке $1,7 млрд на Мосбирже, компания будет иметь P/E в районе 12-18, что для такой «мутной истории» достаточно дорого. Это может провоцировать дальнейшее снижение котировок.

💬На сайте компании описана инструкция по обмену бумаг с Мосбиржи на бумаги в Казахстане 1 к 1. Однако рядовой инвестор не будет тратить время на обмен при условии, что в Казахстане они стоят дешевле.

Polymetal торгуются на минимумах, однако спешу предостеречь от «ловли ножей». Несмотря на позитивную конъюнктуру по золотодобытчикам, компания ведет свою игру. Инвестиционная составляющая полностью отсутствует. Да что уж говорить, если сами собственники вышли из актива. А перед покупкой казахстанских бумаг необходимо увидеть отчет без российских показателей после продажи, а уже затем принимать решение.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Преодоление золотом исторического максимума привлекает внимание все большего кол-ва инвесторов. Долларовая ликвидность в настоящее время находится в достатке, что приводит к росту товарного рынка, в том числе цен на драгоценный металл. Помимо покупки физического золота, или бумажного через биржевые инструменты, интерес вызывают и акции золотодобытчиков.

Однако если посмотреть на котировки компании, то увидим нисходящий тренд с исторических максимумов до окрестностей исторического минимума. В чем причина такой динамики и что делать инвесторам, которые зависли в бумагах?

Компания отчиталась по МСФО за 2023 год и для удобства инвесторов разделила показатели на российские и казахские. Выручка в Казахстане $893 млн (-4%), в России $2132 (+14%). По скорректированной EBITDA Казахстан $439 млн, Россия $1019 млн. Общая чистая прибыль $528 млн.

Как уже понятно из цифр, на Россию приходилось более половины бизнеса Polymetal. Кроме того, российский дивизион был более эффективным. Теперь, после продажи отечественных активов компания остается только с казахскими активами, деньгами от сделки и общим долгом. Наиболее вероятно, что деньги от продажи пойдут на закрытие долга, т.к. без высокорентабельных активов нецелесообразно держать высокий уровень долга.

На прошлые уровни прибыли рассчитывать не приходится. Ее сокращение может варьироваться в районе 60-80%. Это значит, что при оценке $1,7 млрд на Мосбирже, компания будет иметь P/E в районе 12-18, что для такой «мутной истории» достаточно дорого. Это может провоцировать дальнейшее снижение котировок.

💬На сайте компании описана инструкция по обмену бумаг с Мосбиржи на бумаги в Казахстане 1 к 1. Однако рядовой инвестор не будет тратить время на обмен при условии, что в Казахстане они стоят дешевле.

Polymetal торгуются на минимумах, однако спешу предостеречь от «ловли ножей». Несмотря на позитивную конъюнктуру по золотодобытчикам, компания ведет свою игру. Инвестиционная составляющая полностью отсутствует. Да что уж говорить, если сами собственники вышли из актива. А перед покупкой казахстанских бумаг необходимо увидеть отчет без российских показателей после продажи, а уже затем принимать решение.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Совкомбанк: рекордный 2023 год и тяжелый 2024

Совкомбанк стал одним из героев финансового сектора, поскольку с момента декабрьского IPO его акции практически удвоились. Недавно банк опубликовал отчет по МСФО за прошлый год, а также поделился своими планами на 2024 год. Новостей очень много и что из этого для нас самое важное? Давайте разбираться.

Итак, чистый процентный доход банка за отчетный период увеличился на 35% до 139 млрд рублей, что совпало с ростом кредитного портфеля примерно на аналогичную величину с одновременным улучшением его качества.

Чистый комиссионный доход вырос на 8,1% до 27 млрд рублей. Стоит отметить, что умеренный темп роста был обусловлен снижением доходов по банковским картам.

Схлопывание резервов под кредитные убытки и рост доходов от небанковской деятельности позволили Совкомбанку завершить отчётный период с рекордной чистой прибылью в размере 95 млрд рублей.

Первый зампред банка Сергей Хотимский прогнозирует чистую прибыль в 2024 году на уровне прошлого года, что будет означать более низкую рентабельность капитала.

Розничный портфель банка будет находиться под давлением жестких нормативов ЦБ, который стремится предотвратить формирование пузыря в потребительском кредитовании. Однако корпоративное кредитование, вероятно, продолжит развиваться стабильно, и можно ожидать увеличения его объёма на 12-14%, соответствующего общему росту сектора.

Что касается небанковского бизнеса, то лизинг, страхование и факторинг крайне чувствительны к динамике ключевой ставки Центробанка, а поскольку регулятор много раз намекал на то, что быстрого снижения ключа в этом году ждать не стоит, то в данных сегментах следует ожидать скромного роста бизнеса.

У Совкомбанка опытная команда по M&A сделкам, которая инициировала поглощение Хоум Банка за 0,8 капитала, имеющего розничный кредитный портфель на 180 млрд рублей. В свете последних событий руководство банка предполагает дальнейшую консолидацию в банковском секторе и рассматривает данную сделку как часть более широкой стратегии развития.

Рыночная капитализация Совкомбанка составляет 418 млрд рублей, что при ожидаемой чистой прибыли в размере 95 млрд рублей ориентирует нас на P/E 4,4х. Это значение считается справедливым в текущих условиях высоких процентных ставок, однако по мере снижения ключевой ставки будет происходить переоценка акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Совкомбанк стал одним из героев финансового сектора, поскольку с момента декабрьского IPO его акции практически удвоились. Недавно банк опубликовал отчет по МСФО за прошлый год, а также поделился своими планами на 2024 год. Новостей очень много и что из этого для нас самое важное? Давайте разбираться.

Итак, чистый процентный доход банка за отчетный период увеличился на 35% до 139 млрд рублей, что совпало с ростом кредитного портфеля примерно на аналогичную величину с одновременным улучшением его качества.

Чистый комиссионный доход вырос на 8,1% до 27 млрд рублей. Стоит отметить, что умеренный темп роста был обусловлен снижением доходов по банковским картам.

Схлопывание резервов под кредитные убытки и рост доходов от небанковской деятельности позволили Совкомбанку завершить отчётный период с рекордной чистой прибылью в размере 95 млрд рублей.

Первый зампред банка Сергей Хотимский прогнозирует чистую прибыль в 2024 году на уровне прошлого года, что будет означать более низкую рентабельность капитала.

Розничный портфель банка будет находиться под давлением жестких нормативов ЦБ, который стремится предотвратить формирование пузыря в потребительском кредитовании. Однако корпоративное кредитование, вероятно, продолжит развиваться стабильно, и можно ожидать увеличения его объёма на 12-14%, соответствующего общему росту сектора.

Что касается небанковского бизнеса, то лизинг, страхование и факторинг крайне чувствительны к динамике ключевой ставки Центробанка, а поскольку регулятор много раз намекал на то, что быстрого снижения ключа в этом году ждать не стоит, то в данных сегментах следует ожидать скромного роста бизнеса.

У Совкомбанка опытная команда по M&A сделкам, которая инициировала поглощение Хоум Банка за 0,8 капитала, имеющего розничный кредитный портфель на 180 млрд рублей. В свете последних событий руководство банка предполагает дальнейшую консолидацию в банковском секторе и рассматривает данную сделку как часть более широкой стратегии развития.

Рыночная капитализация Совкомбанка составляет 418 млрд рублей, что при ожидаемой чистой прибыли в размере 95 млрд рублей ориентирует нас на P/E 4,4х. Это значение считается справедливым в текущих условиях высоких процентных ставок, однако по мере снижения ключевой ставки будет происходить переоценка акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Делимобиль – новые точки роста бизнеса

IPO Делимобиля стало первым на российском фондовом рынке в текущем году. В феврале компания привлекла 4,2 млрд рублей в компанию. В этом свете полезно будет разобрать первый после листинга отчет по МСФО за 2023 год.

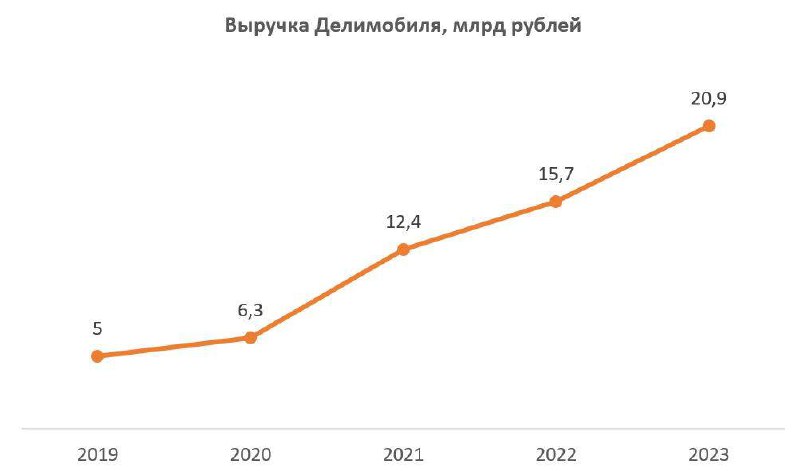

Итак, выручка компании увеличилась на 33% до 20,9 млрд рублей. Лидер российского рынка каршеринга отмечает повышенный спрос на свои услуги как со стороны существующих клиентов, так и от новых. Делимобиль уже нарастил армию лояльных клиентов до 9,6 млн человек и на этом останавливаться не собирается.

Эффект масштаба бизнеса позволяет компании оптимизировать затраты за счёт прямых контактов с производителями автомобилей и поставщиками комплектующих. Операционные расходы уступают в динамике выручке и благодаря наращиванию доходной части, компания смогла увеличить показатель EBITDA на 58% до 6,4 млрд рублей.

💬Ну и вишенка на торте – рост чистой прибыли в 2,4 раза до 1,9 млрд рублей. Гибкая бизнес-модель компании позволяет быстро масштабироваться.

А что еще больше радует, так это снижение долговой нагрузки. Показатель чистый долг/EBITDA сократился с 3,7 до 3,3х. Руководство планирует его дальнейшее снижение ниже 3х, что даст возможность эмитенту распределять прибыль согласно дивидендной политике. В этом случае выплаты могут составить не менее 50% от чистой прибыли по МСФО.

Компания продолжает активную региональную экспансию. Буквально на днях сервис стал доступен для жителей Сочи, где автопарк в ближайший месяц увеличится до 500 машин. Новость вызвала ралли в котировках Делимобиля. В рамках подготовки к IPO руководство заявляло о том, что ежегодно планирует выходить в 3-5 новых локаций с численностью населения более 500 тыс. человек, поэтому ждем новых анонсов.

Делимобиль порадовал сильными результатами. Тренд на развитие шеринговых сервисов в крупных городах страны способен дать компании необходимый импульс для дальнейшего развития бизнеса. Если учесть прогнозные показатели по темпам роста рынка, то на горизонте ближайших пяти лет компания будет расти по 30%+ в год, что найдет отражение в росте капитализации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

IPO Делимобиля стало первым на российском фондовом рынке в текущем году. В феврале компания привлекла 4,2 млрд рублей в компанию. В этом свете полезно будет разобрать первый после листинга отчет по МСФО за 2023 год.

Итак, выручка компании увеличилась на 33% до 20,9 млрд рублей. Лидер российского рынка каршеринга отмечает повышенный спрос на свои услуги как со стороны существующих клиентов, так и от новых. Делимобиль уже нарастил армию лояльных клиентов до 9,6 млн человек и на этом останавливаться не собирается.

Эффект масштаба бизнеса позволяет компании оптимизировать затраты за счёт прямых контактов с производителями автомобилей и поставщиками комплектующих. Операционные расходы уступают в динамике выручке и благодаря наращиванию доходной части, компания смогла увеличить показатель EBITDA на 58% до 6,4 млрд рублей.

💬Ну и вишенка на торте – рост чистой прибыли в 2,4 раза до 1,9 млрд рублей. Гибкая бизнес-модель компании позволяет быстро масштабироваться.

А что еще больше радует, так это снижение долговой нагрузки. Показатель чистый долг/EBITDA сократился с 3,7 до 3,3х. Руководство планирует его дальнейшее снижение ниже 3х, что даст возможность эмитенту распределять прибыль согласно дивидендной политике. В этом случае выплаты могут составить не менее 50% от чистой прибыли по МСФО.

Компания продолжает активную региональную экспансию. Буквально на днях сервис стал доступен для жителей Сочи, где автопарк в ближайший месяц увеличится до 500 машин. Новость вызвала ралли в котировках Делимобиля. В рамках подготовки к IPO руководство заявляло о том, что ежегодно планирует выходить в 3-5 новых локаций с численностью населения более 500 тыс. человек, поэтому ждем новых анонсов.

Делимобиль порадовал сильными результатами. Тренд на развитие шеринговых сервисов в крупных городах страны способен дать компании необходимый импульс для дальнейшего развития бизнеса. Если учесть прогнозные показатели по темпам роста рынка, то на горизонте ближайших пяти лет компания будет расти по 30%+ в год, что найдет отражение в росте капитализации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Займер – листинг с выгодным дисконтом

Изученная нами ранее микрофинансовая компания Займер, которая готовится провести IPO, сегодня объявила ценовой диапазон первичного публичного предложения акций. Он установлен на уровне от 235 рублей до 270 рублей.

Такой индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 23,5–27 млрд рублей. А ранее в СМИ звучали оценки Займера на уровне 35–40 млрд рублей. Получается, что продающий акции мажоритарный акционер не стал скупиться и предложил рынку выгодный дисконт. Размещение акций ниже фундаментальной стоимости бизнеса должно ещё больше увеличить интерес инвесторов к данной компании.

А интерес к IPO Займера и так должен быть неплохой. Во-первых, это компания роста, которая уже 10 лет работает на рынке и занимает лидирующие позиции. А во-вторых, Займер обещает платить не менее 50% чистой прибыли в виде дивидендов раз в квартал. Напомним, что за 2023 год Займер заработал рекордные 6,1 млрд рублей чистой прибыли по МСФО.

Заявки на участие в IPO принимаются до 11 апреля включительно, а сам старт торгов ожидается в пятницу 12 апреля. Бумаги включены в третий уровень листинга Мосбиржи под тикером ZAYM и будут доступны как квалифицированным инвесторам, так и неквалифицированным. Объём планируемого размещения составляет не более 3 млрд рублей.

По заверениям руководства компании, институциональные инвесторы проявляют высокий интерес к эмитенту и их заявки покрывают 70% от объема размещения, но Займер нацелен обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

💬Гендиректор Займера Роман Макаров так прокомментировал выход компании на IPO:

«Мы рады видеть столь обширный интерес к нашему бизнесу и сравнительному новому на радаре инвесторов сектору. Решение стать публичной компанией даст дополнительный импульс развитию бизнеса Займера, выведет его на новый уровень».

А мне импонирует, что компания охотно идет на диалог с потенциальными инвесторами и аналитиками. Руководство делится информацией о своём бизнесе и планах на будущее, раскрывает корпоративные решения, например, о выплате дивидендов, а также развенчивает стереотипы о рынке микрофинансовых организаций. Благодаря высокому уровню достаточности капитала и постоянно растущему объему выдач займов компания смотрит в будущее с оптимизмом и планирует увеличить свою долю на рынке.

Финтех-компании – довольно редкие гости на Московской бирже, поэтому я рад встретить нового эмитента из этого сектора, особенно с учетом выгодной комбинации рост + доходность.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Изученная нами ранее микрофинансовая компания Займер, которая готовится провести IPO, сегодня объявила ценовой диапазон первичного публичного предложения акций. Он установлен на уровне от 235 рублей до 270 рублей.

Такой индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 23,5–27 млрд рублей. А ранее в СМИ звучали оценки Займера на уровне 35–40 млрд рублей. Получается, что продающий акции мажоритарный акционер не стал скупиться и предложил рынку выгодный дисконт. Размещение акций ниже фундаментальной стоимости бизнеса должно ещё больше увеличить интерес инвесторов к данной компании.

А интерес к IPO Займера и так должен быть неплохой. Во-первых, это компания роста, которая уже 10 лет работает на рынке и занимает лидирующие позиции. А во-вторых, Займер обещает платить не менее 50% чистой прибыли в виде дивидендов раз в квартал. Напомним, что за 2023 год Займер заработал рекордные 6,1 млрд рублей чистой прибыли по МСФО.

Заявки на участие в IPO принимаются до 11 апреля включительно, а сам старт торгов ожидается в пятницу 12 апреля. Бумаги включены в третий уровень листинга Мосбиржи под тикером ZAYM и будут доступны как квалифицированным инвесторам, так и неквалифицированным. Объём планируемого размещения составляет не более 3 млрд рублей.

По заверениям руководства компании, институциональные инвесторы проявляют высокий интерес к эмитенту и их заявки покрывают 70% от объема размещения, но Займер нацелен обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

💬Гендиректор Займера Роман Макаров так прокомментировал выход компании на IPO:

«Мы рады видеть столь обширный интерес к нашему бизнесу и сравнительному новому на радаре инвесторов сектору. Решение стать публичной компанией даст дополнительный импульс развитию бизнеса Займера, выведет его на новый уровень».

А мне импонирует, что компания охотно идет на диалог с потенциальными инвесторами и аналитиками. Руководство делится информацией о своём бизнесе и планах на будущее, раскрывает корпоративные решения, например, о выплате дивидендов, а также развенчивает стереотипы о рынке микрофинансовых организаций. Благодаря высокому уровню достаточности капитала и постоянно растущему объему выдач займов компания смотрит в будущее с оптимизмом и планирует увеличить свою долю на рынке.

Финтех-компании – довольно редкие гости на Московской бирже, поэтому я рад встретить нового эмитента из этого сектора, особенно с учетом выгодной комбинации рост + доходность.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Русал - лучше ожиданий / Тинькофф готовится к объединению / Разбор Займера и облигаций Селектела

Сегодня в видео разберем отчеты Русала и Тинькофф. Последний готовится к интеграции с Росбанком, а алюминиевый металлург сохраняет в себе инвест-идею. Также поговорим о предстоящем IPO Займера и новом, 4-ом выпуске облигаций Селектела.

Ссылка уже готова 👉🏻 https://youtu.be/ht0-YnRZiZU

Тайминги:

00:19 Селектел

02:34 Займер

03:57 Русал

06:11 Тинькофф

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Сегодня в видео разберем отчеты Русала и Тинькофф. Последний готовится к интеграции с Росбанком, а алюминиевый металлург сохраняет в себе инвест-идею. Также поговорим о предстоящем IPO Займера и новом, 4-ом выпуске облигаций Селектела.

Ссылка уже готова 👉🏻 https://youtu.be/ht0-YnRZiZU

Тайминги:

00:19 Селектел

02:34 Займер

03:57 Русал

06:11 Тинькофф

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Кто выиграет от смены приоритетов ж/д перевозок?

Перестройка логистических цепочек внутри страны, начавшаяся в 2022 году, продолжает оставаться актуальной и на сегодняшний день. Восточный полигон РЖД перегружен грузами, а пропускная способность БАМа и Транссиба в этом году увеличится всего на 4% до 180 млн тонн. Какие отрасли и компании могут получить приоритет в перевозках? Давайте разбираться.

Роснефть недавно инициировала совещание в Минэнерго, на котором обсуждался вопрос очередности перевозок на сети РЖД. Компания предложила изменить принцип доступа к перевозкам, чтобы лишить привилегий угольщиков, чья продукция имеет низкую маржинальность. Стоит отметить, что по итогам января-февраля погрузка угля на сети РЖД сократилась на 4,3% г/г, в то время как погрузка нефти и нефтепродуктов снизилась на 2,2% г/г. Таким образом, угольщики уже начинают проигрывать в конкурентной борьбе.

Если Минэнерго удастся добиться приоритета для нефтяных грузов, направляющихся на Восток, то помимо Роснефти, в выигрыше также окажется Газпром нефть. Это связано с тем, что ее флагманский НПЗ в Омске достиг глубины переработки, близкой к 100%, и является крупнейшим в России.

По итогам первых двух месяцев 2024 года погрузка лесных грузов выросла на 4,9% г/г. В прошлом году власти обещали помощь предприятиям лесопромышленного комплекса. На первый взгляд, для Сегежи это позитивный сигнал, но если нефтяникам будет предоставлен зеленый свет, то потенциал роста перевозки лесных грузов может быть ограничен. Да и ценовая конъюнктура для компании сейчас стоит на первом месте.

Если на сети РЖД дефицит пропускной способности, то может быть стоит просто купить расписки Globaltrans? В августе 2023 года руководство перевозчика обещало завершить редомициляцию в ОАЭ в течение полугода. Дедлайн истек, но никакой конкретики до сих пор нет, поэтому компания пока вне зоны моего внимания.

Также вызывает настороженность тот факт, что основатели компании вышли из бизнеса. Кстати, за последние четыре месяца 3 компании из Топ-7 сменили владельцев. Почему мажоритарии крупнейших ж/д операторов выходят из бизнеса? Может быть, они ждут продолжительного периода падения арендных ставок? Мощное лобби нефтяных компаний скорее всего сможет «выторговать» для себя приоритет в ж/д перевозках и снова получат апсайд.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Перестройка логистических цепочек внутри страны, начавшаяся в 2022 году, продолжает оставаться актуальной и на сегодняшний день. Восточный полигон РЖД перегружен грузами, а пропускная способность БАМа и Транссиба в этом году увеличится всего на 4% до 180 млн тонн. Какие отрасли и компании могут получить приоритет в перевозках? Давайте разбираться.

Роснефть недавно инициировала совещание в Минэнерго, на котором обсуждался вопрос очередности перевозок на сети РЖД. Компания предложила изменить принцип доступа к перевозкам, чтобы лишить привилегий угольщиков, чья продукция имеет низкую маржинальность. Стоит отметить, что по итогам января-февраля погрузка угля на сети РЖД сократилась на 4,3% г/г, в то время как погрузка нефти и нефтепродуктов снизилась на 2,2% г/г. Таким образом, угольщики уже начинают проигрывать в конкурентной борьбе.

Если Минэнерго удастся добиться приоритета для нефтяных грузов, направляющихся на Восток, то помимо Роснефти, в выигрыше также окажется Газпром нефть. Это связано с тем, что ее флагманский НПЗ в Омске достиг глубины переработки, близкой к 100%, и является крупнейшим в России.

По итогам первых двух месяцев 2024 года погрузка лесных грузов выросла на 4,9% г/г. В прошлом году власти обещали помощь предприятиям лесопромышленного комплекса. На первый взгляд, для Сегежи это позитивный сигнал, но если нефтяникам будет предоставлен зеленый свет, то потенциал роста перевозки лесных грузов может быть ограничен. Да и ценовая конъюнктура для компании сейчас стоит на первом месте.

Если на сети РЖД дефицит пропускной способности, то может быть стоит просто купить расписки Globaltrans? В августе 2023 года руководство перевозчика обещало завершить редомициляцию в ОАЭ в течение полугода. Дедлайн истек, но никакой конкретики до сих пор нет, поэтому компания пока вне зоны моего внимания.

Также вызывает настороженность тот факт, что основатели компании вышли из бизнеса. Кстати, за последние четыре месяца 3 компании из Топ-7 сменили владельцев. Почему мажоритарии крупнейших ж/д операторов выходят из бизнеса? Может быть, они ждут продолжительного периода падения арендных ставок? Мощное лобби нефтяных компаний скорее всего сможет «выторговать» для себя приоритет в ж/д перевозках и снова получат апсайд.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мечел - на пути из долговой ямы

У бизнеса бывают белые и черные полосы. Мечелу постоянно приходится сталкиваться с трудностями и преодолевать их. Случается так, что после очередного кризиса компания оказывается в долговой яме, однако даже это не приговор, и не стоит списывать такой бизнес со счетов.

Компания опубликовала очередной отчет по МСФО за 2023 год и сегодня предлагаю его разобрать. Итак, выручка за период снизилась на 6,7% до 405 млрд рублей, операционная прибыль сократилась на 33,4%, а чистая прибыль вообще рухнула на 63% г/г до 24 млрд (против 65 млрд годом ранее).

На чистую прибыль в значительной мере повлияла отрицательная курсовая переоценка в 35 млрд. У компании имеются крупные валютные долги, которые при ослаблении рубля падают убытком в отчетность. С другой стороны, валютный хедж частично компенсировал убыток, финансовый доход составил 26,5 млрд.

Финансовое положение Мечела незначительно улучшилось. Компания перевела долг в статус долгосрочного, что снижает кредитный риск. При этом общий уровень обязательств остался на уровне 332 млрд. Чистый долг к EBITDA при этом оказался на уровне 2,9x. Высокий показатель, но гораздо меньше, чем в 2018-2020 годах.

По дивидендам ситуация грустная. Ранее выплаты были только по привилегированным бумагам, но сейчас порядок выплаты не определён. В прошлом, согласно уставу, Мечел платил по префам 20% от прибыли по МСФО, деленной на 138 756 915 акций. Могу предположить, что в этом году дивидендов ждать не стоит.

Капитализация Мечала составляет 160 млрд. Даже при текущей прибыли нельзя сказать, что оценка завышена. Однако не стоит забывать, что на бизнесе все еще висит огромный долговой балласт. Более того, он еще и в валюте, что создает дополнительные риски. С другой стороны, год за годом компания уверенными шагами движется к своему финансовому оздоровлению.

Текущая оценка, по моему личному мнению, полностью соответствует качеству компании. Спекулятивная составляющая в идеи присутствует. При позитивной конъюнктуре финансовое оздоровление будет проходить быстрей, а возврат к выплате дивидендов может драйвить котировки. При этом Мечел нельзя назвать стабильной идеей, поэтому консервативным инвесторам лучше воздержаться от активного набора позиции.

❗️Не является инвестиционной рекомендацией

ИнвестТема