МТС Банк – ключевой драйвер роста цифровой экосистемы МТС

Недавно мы с вами обсуждали потенциальное IPO МТС Банка и сегодня появился отличный повод взглянуть на эту идею под другим углом, поскольку МТС представила финансовую отчетность за 2023 год, где раскрыла результаты своего финтех сегмента. Причем до МТС мы тоже доберемся, но позднее.

Итак, розничный кредитный портфель вырос на 33% до 339,1 млрд рублей. Банк сохраняет лидирующую позицию в POS-кредитовании, финансируя покупки в сети МТС, розничных сетях и крупных маркетплейсах, таких как Ozon. На прошлой неделе отчитался лидер банковской отрасли - Сбер, который увеличил кредитный портфель на 29%. На его примере видим, что финтех МТС развивается быстрее.

Отличных результатов банку удалось достичь в сегменте комиссионных доходов, которые выросли на 56% до 21,4 млрд рублей. Комиссионные доходы позволяют банку покрывать львиную долю издержек, поскольку они генерируются безрисковым транзакционным бизнесом.

Одной из ключевых метрик, используемых для оценки эффективности банковской деятельности, является CIR (соотношение расходов к доходам). Этот показатель сократился на 4 п.п. до 31%. Вишенкой на торте стала чистая прибыль, которая увеличилась в 3,8 раза до 12,5 млрд рублей.

Рейтинговые агентства отмечают, что действующая стратегия банка до 2026 года отличается высокой степенью детализации и сильным анализом конкурентной среды. Стратегия предусматривает расширение бизнеса с акцентом на дальнейшее развитие цифровых сервисов.

Отчётность МТС показывает, что банк стал одним из ключевых драйверов роста цифровой экосистемы компании. Стоит отметить, что количество клиентов банка составляет 3,8 млн, в то время как количество экосистемных клиентов МТС превысило 15 млн, что предполагает кратный рост бизнеса банка в долгосрочной перспективе.

По сообщениям СМИ, размещение МТС Банка пройдет в формате cash-in, с целью привлечения 10-15 млрд рублей для дальнейшего развития бизнеса. Оценки стоимости банка варьируются от 1,1 до 1,4 капитала, однако сейчас целесообразно дождаться полной отчётности банка по МСФО. Еще обязательно вернемся к МТС Банку!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Недавно мы с вами обсуждали потенциальное IPO МТС Банка и сегодня появился отличный повод взглянуть на эту идею под другим углом, поскольку МТС представила финансовую отчетность за 2023 год, где раскрыла результаты своего финтех сегмента. Причем до МТС мы тоже доберемся, но позднее.

Итак, розничный кредитный портфель вырос на 33% до 339,1 млрд рублей. Банк сохраняет лидирующую позицию в POS-кредитовании, финансируя покупки в сети МТС, розничных сетях и крупных маркетплейсах, таких как Ozon. На прошлой неделе отчитался лидер банковской отрасли - Сбер, который увеличил кредитный портфель на 29%. На его примере видим, что финтех МТС развивается быстрее.

Отличных результатов банку удалось достичь в сегменте комиссионных доходов, которые выросли на 56% до 21,4 млрд рублей. Комиссионные доходы позволяют банку покрывать львиную долю издержек, поскольку они генерируются безрисковым транзакционным бизнесом.

Одной из ключевых метрик, используемых для оценки эффективности банковской деятельности, является CIR (соотношение расходов к доходам). Этот показатель сократился на 4 п.п. до 31%. Вишенкой на торте стала чистая прибыль, которая увеличилась в 3,8 раза до 12,5 млрд рублей.

Рейтинговые агентства отмечают, что действующая стратегия банка до 2026 года отличается высокой степенью детализации и сильным анализом конкурентной среды. Стратегия предусматривает расширение бизнеса с акцентом на дальнейшее развитие цифровых сервисов.

Отчётность МТС показывает, что банк стал одним из ключевых драйверов роста цифровой экосистемы компании. Стоит отметить, что количество клиентов банка составляет 3,8 млн, в то время как количество экосистемных клиентов МТС превысило 15 млн, что предполагает кратный рост бизнеса банка в долгосрочной перспективе.

По сообщениям СМИ, размещение МТС Банка пройдет в формате cash-in, с целью привлечения 10-15 млрд рублей для дальнейшего развития бизнеса. Оценки стоимости банка варьируются от 1,1 до 1,4 капитала, однако сейчас целесообразно дождаться полной отчётности банка по МСФО. Еще обязательно вернемся к МТС Банку!

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Южуралзолото (ЮГК) – золотая антилопа

По данным Всемирного золотого совета, крупнейшие центробанки мира продолжают активно приобретать золото для своих резервов. В январе лидерами по покупке драгметалла стали ЦБ Китая и Турции, которые совместно приобрели 22 тонны золота. Цены на золото вчера переписали исторический максимум, и на этом фоне интересно будет разобрать производственный отчет ЮГК за 2023 год.

Итак, производство золота сократилось на 6,8% до 412,5 тыс. унций. Это связано с переработкой складских запасов более бедной руды и сдвигом начала производства на месторождении Высокое на март 2024 года. В конце прошлого года компания провела IPO, в рамках подготовки к которому заявлялись намерения сохранить добычу примерно на уровне 2022 года. Однако, что-то пошло не так.

По предварительным данным, выручка в прошлом году увеличилась на 19% до 68 млрд рублей. Это самый скромный прирост среди публичных золотодобытчиков. Для сравнения, выручка Полюса и Селигдара выросла на 60% и 79% соответственно. Если бы не сильная девальвация рубля, то прошлогодние результаты ЮГК были бы удручающими.

Недавно ЮГК попала под американские санкции. По заявлениям компании, эмитент был готов к такому исходу событий, поскольку несколько компаний из цветной металлургии уже давно находятся в SDN-листе, и на этом фоне влияние американских санкций на бизнес компании будет незначительным. Однако дальнейший экспорт драгметалла будет происходить через новую цепочку посредников, а это в свою очередь обязательно найдет отражение в росте издержек.

Также в октябре власти ввели гибкие экспортные пошлины с привязкой к курсу доллара, что вынудило ЮГК реализовывать большую часть драгметалла на внутреннем рынке, поскольку экспортные поставки стали менее рентабельными. В текущем году придется учитывать этот фактор.

А еще придется учитывать то, что золото ускоряется и придаст необходимый импульс финансовым показателям золотодобытчиков. Комбо из высоких цен на драгметалл и курса рубля, способны вывести тот же ЮГК на новый уровень. Только вот запустить полноценно «Высокое» нужно и показать прирост добычи, иначе «драгоценный» кейс может превратиться в черепки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным Всемирного золотого совета, крупнейшие центробанки мира продолжают активно приобретать золото для своих резервов. В январе лидерами по покупке драгметалла стали ЦБ Китая и Турции, которые совместно приобрели 22 тонны золота. Цены на золото вчера переписали исторический максимум, и на этом фоне интересно будет разобрать производственный отчет ЮГК за 2023 год.

Итак, производство золота сократилось на 6,8% до 412,5 тыс. унций. Это связано с переработкой складских запасов более бедной руды и сдвигом начала производства на месторождении Высокое на март 2024 года. В конце прошлого года компания провела IPO, в рамках подготовки к которому заявлялись намерения сохранить добычу примерно на уровне 2022 года. Однако, что-то пошло не так.

По предварительным данным, выручка в прошлом году увеличилась на 19% до 68 млрд рублей. Это самый скромный прирост среди публичных золотодобытчиков. Для сравнения, выручка Полюса и Селигдара выросла на 60% и 79% соответственно. Если бы не сильная девальвация рубля, то прошлогодние результаты ЮГК были бы удручающими.

Недавно ЮГК попала под американские санкции. По заявлениям компании, эмитент был готов к такому исходу событий, поскольку несколько компаний из цветной металлургии уже давно находятся в SDN-листе, и на этом фоне влияние американских санкций на бизнес компании будет незначительным. Однако дальнейший экспорт драгметалла будет происходить через новую цепочку посредников, а это в свою очередь обязательно найдет отражение в росте издержек.

Также в октябре власти ввели гибкие экспортные пошлины с привязкой к курсу доллара, что вынудило ЮГК реализовывать большую часть драгметалла на внутреннем рынке, поскольку экспортные поставки стали менее рентабельными. В текущем году придется учитывать этот фактор.

А еще придется учитывать то, что золото ускоряется и придаст необходимый импульс финансовым показателям золотодобытчиков. Комбо из высоких цен на драгметалл и курса рубля, способны вывести тот же ЮГК на новый уровень. Только вот запустить полноценно «Высокое» нужно и показать прирост добычи, иначе «драгоценный» кейс может превратиться в черепки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

В эпоху трансформации рынка, экономика и нашей жизни в целом, меняется и портрет среднестатистической женщины-инвестора. Исходя из исследования Тинькофф, средний возраст инвестирующих женщин составляет 35-36 лет. Из них 70% работает по найму, 16% развивают свой бизнес, каждая десятая - «отчаянная домохозяйка», а 3% - пенсионерки.

Я уже отмечал в прошлом году, что аппетит к риску у инвестирующих женщин растет. За прошедший год 35% женщин выбирали агрессивные стратегии, больше половины - умеренные, и лишь 11% остаются консервативно настроенными. Breaking Bad, Дамы?

Самыми популярными секторами среди женщин стали: финансовый сектор, энергетика, IT и потребительские товары. Ну собственно, как и у мужчин. В топ-5 активов входят: Газпром, Сбербанк, Роснефть, Яндекс и ВТБ. Серьезно, ВТБ?🤦♂️

💐Таков портрет инвестирующих россиянок. Я рад составить вам компанию в этом непредсказуемом и будоражащем финансовом рынке, а также поздравить вас с праздником. Дорогие женщины, оставайтесь красивыми и прокачивайте себя. Здоровья вам и вашим близким, любви, счастья и благополучия. С 8 марта!

Ваша ИнвестТема!

Я уже отмечал в прошлом году, что аппетит к риску у инвестирующих женщин растет. За прошедший год 35% женщин выбирали агрессивные стратегии, больше половины - умеренные, и лишь 11% остаются консервативно настроенными. Breaking Bad, Дамы?

Самыми популярными секторами среди женщин стали: финансовый сектор, энергетика, IT и потребительские товары. Ну собственно, как и у мужчин. В топ-5 активов входят: Газпром, Сбербанк, Роснефть, Яндекс и ВТБ. Серьезно, ВТБ?🤦♂️

💐Таков портрет инвестирующих россиянок. Я рад составить вам компанию в этом непредсказуемом и будоражащем финансовом рынке, а также поздравить вас с праздником. Дорогие женщины, оставайтесь красивыми и прокачивайте себя. Здоровья вам и вашим близким, любви, счастья и благополучия. С 8 марта!

Ваша ИнвестТема!

{kind=link}

🇷🇺Друзья, я надеюсь вы провели вчерашний день в кругу своих вторых половинок. Однако рынок требует нашего внимания, поэтому сегодня подведем итоги недели. Итак, Индексу Мосбиржи удалось выйти из более чем полугодовой консолидации, пробив зону сопротивления на 3250-3300 п, прибавив 1,8% за неделю.

Это произошло несмотря на сохранение котировок доллара вблизи отметки в 90 рублей. «Рублю принято укрепляться к выборам». Этого тезиса я придерживаюсь много лет. Только вот на фоне сокращения экспорта, ЦБ и Минфин не могут себе позволить «политического» укрепления рубля, а вот сохранить текущие значения, вполне.

🛢Нефтегазовый сектор закрылся преимущественно в зеленой зоне. Лукойл и Роснефть прибавили 0,8% и 1,4% соответственно. Таточка растет на 4%, а Башнефть преф на 3,6%. Я начал ребаланс своих портфелей, активно добавляя эти компании. В отстающих оказался Газпром (-0,5%) и Сургут преф (-0,2%). Последний реагирует на укрепление рубля.

Металлурги также прибавляют. В лидеры роста попала Северсталь (+1,6%), которая еще не в полной мере отыграла позитив. Не отстает мусорный Мечел (+1,5%). В нём разбушевались инсайдеры, только вот фундаментальных причин я пока не вижу. По металлургам проведу на следующей неделе эфир у друзей из Финам, в котором обсудим перспективы отрасли.

❗️Особое внимание привлекают золотодобытчики. Котировки драгметалла пробивают исторический максимум и закрепляются выше $2150 за тройскую унцию. Ценовая конъюнктура повлечет за собой увеличение финансовых показателей Полюса (+6,4%), Селигдара (+8,6%) и ЮГК (+4.2%). Polymetal теряет 1,9%, но на то есть свои причины. Компания является токсичной на фоне разделения бизнеса и сохранения спреда со своими казахскими котировками.

Сезон корпоративной отчетности в самом разгаре. На прошедшей неделе разобрал для вас Роснефть, Юнипро, и ЮГК. На следующей вас ждет не менее полезная аналитика. Также напоминаю, что еще у нас действует акция на подключение «Пробного» тарифа на мой Premium канал. Прокачайте свои портфели в режиме онлайн.

Всем хороших выходных!

Это произошло несмотря на сохранение котировок доллара вблизи отметки в 90 рублей. «Рублю принято укрепляться к выборам». Этого тезиса я придерживаюсь много лет. Только вот на фоне сокращения экспорта, ЦБ и Минфин не могут себе позволить «политического» укрепления рубля, а вот сохранить текущие значения, вполне.

🛢Нефтегазовый сектор закрылся преимущественно в зеленой зоне. Лукойл и Роснефть прибавили 0,8% и 1,4% соответственно. Таточка растет на 4%, а Башнефть преф на 3,6%. Я начал ребаланс своих портфелей, активно добавляя эти компании. В отстающих оказался Газпром (-0,5%) и Сургут преф (-0,2%). Последний реагирует на укрепление рубля.

Металлурги также прибавляют. В лидеры роста попала Северсталь (+1,6%), которая еще не в полной мере отыграла позитив. Не отстает мусорный Мечел (+1,5%). В нём разбушевались инсайдеры, только вот фундаментальных причин я пока не вижу. По металлургам проведу на следующей неделе эфир у друзей из Финам, в котором обсудим перспективы отрасли.

❗️Особое внимание привлекают золотодобытчики. Котировки драгметалла пробивают исторический максимум и закрепляются выше $2150 за тройскую унцию. Ценовая конъюнктура повлечет за собой увеличение финансовых показателей Полюса (+6,4%), Селигдара (+8,6%) и ЮГК (+4.2%). Polymetal теряет 1,9%, но на то есть свои причины. Компания является токсичной на фоне разделения бизнеса и сохранения спреда со своими казахскими котировками.

Сезон корпоративной отчетности в самом разгаре. На прошедшей неделе разобрал для вас Роснефть, Юнипро, и ЮГК. На следующей вас ждет не менее полезная аналитика. Также напоминаю, что еще у нас действует акция на подключение «Пробного» тарифа на мой Premium канал. Прокачайте свои портфели в режиме онлайн.

Всем хороших выходных!

{kind=link}

АЛРОСА - не время для слепого оптимизма

Контролирующая 35% мирового рынка алмазов АЛРОСА отчиталась по итогам 2023 года. На фоне усиления санкционного давления разобрать отчет будет крайне интересно. Тем более сентимент в сети явно ухудшился вокруг этой инвест-идеи, выдавая скептическое отношение к ней инвесторов. Так ли все плохо?

Итак, выручка компании за отчетный период выросла на 9,2% до 322,6 млрд рублей. Если исключить докризисный 2021 год, то выручка показала свои рекордные значения. И это несмотря на слабую ценовую конъюнктуру. IDEX Diamond Index весь 2023 год стагнировал и достиг к концу года минимальных за 5 лет значений.

В чем причина роста выручки?

Компания не раскрывает операционные результаты и мы не можем сделать вывод об объемах и географии продаж. Доступ к этим сведениям ограничен и в отчете по МСФО. Тем не менее можно предположить, что до попадания компании в санкционные списки в декабре 2023 года, АЛРОСА экспортировала алмазы примерно в тех же объемах.

С 1 марта вступил в силу запрет на поставки российских алмазов не только в ЕС, но и в третьи страны. Под запрет попадает импорт алмазов российского происхождения, а также алмазы, обработанные в третьих странах. Только вот определить их происхождение после огранки будет затруднительно. Да и основные импортеры наших алмазов всячески сопротивляются санкциям.

💬В подтверждение можно привести тезис американской Rapaport, аналитики которой предупредили об угрозе рынку бриллиантов из-за санкций. Считаю, что переходный период компания пройдет без сильного падения объемов экспорта.

Второй причиной роста выручки является девальвация национальной валюты. Памп доллара в 2023 году позволил нивелировать негативную ценовую конъюнктуру и получить 85,2 млрд чистой прибыли против 100 ярдов годом ранее. В 2024 году этот «паттерн» также будет драйвить финансовые показатели.

По заявлениям руководства, АЛРОСА работает над развитием новых рынков сбыта и создала «подушку безопасности», которая поможет пережить кризис на мировом рынке алмазов. В этом цикле снижения я продолжу искать точки входа в акции компании, но без слепого оптимизма.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Контролирующая 35% мирового рынка алмазов АЛРОСА отчиталась по итогам 2023 года. На фоне усиления санкционного давления разобрать отчет будет крайне интересно. Тем более сентимент в сети явно ухудшился вокруг этой инвест-идеи, выдавая скептическое отношение к ней инвесторов. Так ли все плохо?

Итак, выручка компании за отчетный период выросла на 9,2% до 322,6 млрд рублей. Если исключить докризисный 2021 год, то выручка показала свои рекордные значения. И это несмотря на слабую ценовую конъюнктуру. IDEX Diamond Index весь 2023 год стагнировал и достиг к концу года минимальных за 5 лет значений.

В чем причина роста выручки?

Компания не раскрывает операционные результаты и мы не можем сделать вывод об объемах и географии продаж. Доступ к этим сведениям ограничен и в отчете по МСФО. Тем не менее можно предположить, что до попадания компании в санкционные списки в декабре 2023 года, АЛРОСА экспортировала алмазы примерно в тех же объемах.

С 1 марта вступил в силу запрет на поставки российских алмазов не только в ЕС, но и в третьи страны. Под запрет попадает импорт алмазов российского происхождения, а также алмазы, обработанные в третьих странах. Только вот определить их происхождение после огранки будет затруднительно. Да и основные импортеры наших алмазов всячески сопротивляются санкциям.

💬В подтверждение можно привести тезис американской Rapaport, аналитики которой предупредили об угрозе рынку бриллиантов из-за санкций. Считаю, что переходный период компания пройдет без сильного падения объемов экспорта.

Второй причиной роста выручки является девальвация национальной валюты. Памп доллара в 2023 году позволил нивелировать негативную ценовую конъюнктуру и получить 85,2 млрд чистой прибыли против 100 ярдов годом ранее. В 2024 году этот «паттерн» также будет драйвить финансовые показатели.

По заявлениям руководства, АЛРОСА работает над развитием новых рынков сбыта и создала «подушку безопасности», которая поможет пережить кризис на мировом рынке алмазов. В этом цикле снижения я продолжу искать точки входа в акции компании, но без слепого оптимизма.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Распадская - вопиющее неуважение

Не все отчеты или компании вызывают у меня эмоции. Зачастую разбор очередного отчета я воспринимаю, как работу, которую нужно сделать, сохранив объективность и профессиональный взгляд. Однако есть случаи вопиющего неуважения к инвесторам, которые я игнорировать не могу.

Сегодня мы посмотрим на результаты Распадской за полный 2023 год. Итак, выручка за отчетный период упала на 22% до 2,2 млрд долларов. Компания в момент выхода отчета не удосужилась конвертировать выручку в рубли, тем самым затрудняя оценку инвест-идеи. Хотя привлекательность акций едва ли когда-то волновала менеджмент. Лишь спустя неделю и благодаря недовольству в сети, вышли цифры в рублях.

Да и вообще, 50% всех продаж осуществляется в Азиатско-тихоокеанский регион, еще 48% в Россию, и только 2% улетает в ЕС. Компания, которая добывает уголь в России, зарегистрированная в России, продающая половину всего объема в России, отчитывается в долларах. Вы в своем уме??? Ну ладно, с запозданием кинули мне рублевый отчет, и на том спасибо. Выручка в рублях упала всего на 4,8% до 184,8 млрд рублей.

Идем дальше. Половину всей валовой прибыли съели коммерческие расходы в сумме 52 ярда. Компания не в полной мере расшифровывает эту статью расходов, но для угольщика сжирать половину маржинальности коммерческими расходами - это высший пилотаж. Как бы менеджменту не хотелось показать, что компания зарабатывает мало, удается это тоже наполовину. Снижение чистой прибыли в два раза до $440 млн тоже лучше считать в рублях. Так, ЧП снилось только на 41% до 34,6 млрд рублей.

Ключевой причиной падения рентабельности является снижение цен на коксующийся уголь в Азии. Об этом правда сама компания предупреждала еще год назад, поэтому я бы не рассчитывал на скорое улучшение ценовой конъюнктуры. Тем не менее Распадская сохраняет устойчивое положение в секторе. В такой ситуации логичным шагом была бы выплата дивидендов, хоть и достаточно скромных.

Однако менеджмент считает, что «выплата по итогам 2023 года не послужит интересам компании и ее акционеров» 😂 Действительно, когда это акционеров дивиденды интересовали? Да и зачем, если 35 ярдов можно «попилить» и «спрятать» в будущих коммерческих расходах? Выводы бы сделать, но нет желания. Вернемся к компании после 1 квартала 2024 года, когда увидим эффект от вновь принятых экспортных курсовых пошлин.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Не все отчеты или компании вызывают у меня эмоции. Зачастую разбор очередного отчета я воспринимаю, как работу, которую нужно сделать, сохранив объективность и профессиональный взгляд. Однако есть случаи вопиющего неуважения к инвесторам, которые я игнорировать не могу.

Сегодня мы посмотрим на результаты Распадской за полный 2023 год. Итак, выручка за отчетный период упала на 22% до 2,2 млрд долларов. Компания в момент выхода отчета не удосужилась конвертировать выручку в рубли, тем самым затрудняя оценку инвест-идеи. Хотя привлекательность акций едва ли когда-то волновала менеджмент. Лишь спустя неделю и благодаря недовольству в сети, вышли цифры в рублях.

Да и вообще, 50% всех продаж осуществляется в Азиатско-тихоокеанский регион, еще 48% в Россию, и только 2% улетает в ЕС. Компания, которая добывает уголь в России, зарегистрированная в России, продающая половину всего объема в России, отчитывается в долларах. Вы в своем уме??? Ну ладно, с запозданием кинули мне рублевый отчет, и на том спасибо. Выручка в рублях упала всего на 4,8% до 184,8 млрд рублей.

Идем дальше. Половину всей валовой прибыли съели коммерческие расходы в сумме 52 ярда. Компания не в полной мере расшифровывает эту статью расходов, но для угольщика сжирать половину маржинальности коммерческими расходами - это высший пилотаж. Как бы менеджменту не хотелось показать, что компания зарабатывает мало, удается это тоже наполовину. Снижение чистой прибыли в два раза до $440 млн тоже лучше считать в рублях. Так, ЧП снилось только на 41% до 34,6 млрд рублей.

Ключевой причиной падения рентабельности является снижение цен на коксующийся уголь в Азии. Об этом правда сама компания предупреждала еще год назад, поэтому я бы не рассчитывал на скорое улучшение ценовой конъюнктуры. Тем не менее Распадская сохраняет устойчивое положение в секторе. В такой ситуации логичным шагом была бы выплата дивидендов, хоть и достаточно скромных.

Однако менеджмент считает, что «выплата по итогам 2023 года не послужит интересам компании и ее акционеров» 😂 Действительно, когда это акционеров дивиденды интересовали? Да и зачем, если 35 ярдов можно «попилить» и «спрятать» в будущих коммерческих расходах? Выводы бы сделать, но нет желания. Вернемся к компании после 1 квартала 2024 года, когда увидим эффект от вновь принятых экспортных курсовых пошлин.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

МТС Банк - симбиоз банка и финтех-сервисов

Продолжаю активно следить за МТС Банком, который может стать лакомым кусочком в случае листинга на Мосбирже. Недавно мы вскользь пробежались по его результатам на основании отчетности материнской МТС. Сегодня вышел отчет по МСФО самого Банка (вместе с пресс-релизом и презентацией), что довольно редко встречается среди непубличных компаний. Его то мы и разберем.

Итак, чистые процентные доходы компании выросли за 2023 год на 46% до 35,9 млрд рублей. Этого удалось достичь благодаря росту кредитного портфеля до вычета резервов на 39,7% до 389,6 млрд рублей. Лучшую динамику показали сегменты кредитов по кредитным картам, которые выросли на 38% и потребительские кредиты, прибавившие 34%. Средства клиентов также увеличились на 29%.

Банк успешно воспользовался конъюнктурой в прошлом году и обогнал по динамике процентных доходов ближайших конкурентов. Не менее важными для МТС Банка являются чистые комиссионные доходы. За 2023 год они выросли вообще на 59% до 21,4 млрд рублей и занимают 33% от операционных доходов. Такая динамика обусловлена ростом количества платежей и объемов переводов, которые увеличились в 3 раза за 2023 год.

Компания упрочила свои позиции в качестве ведущей цифровой финтех-платформы. Успешный симбиоз банковских и финтех-сервисов с другими экосистемными продуктами, выступает трансмиссией с ее финансовыми результатами. Эффект мы уже видим в отчете за 2023 год. Растут процентные и комиссионные доходы, капитал увеличился на 19%, рентабельность по ROE достигла 19,1%, а стоимость риска при этом упала до 7,7%. Big Data и скоринг, в том числе, позволяют следить за рисками.

Надо отметить, что с точки зрения источников роста Банк не ограничен экосистемой. Он успешно работает с крупными маркетплейсами и розничными сетями. Недавно стало известно, что компания запустила сервис для продавцов крупнейших российских маркетплейсов, что позволит им получить дополнительное финансирование. Ранее МТС Банк уже анонсировал сервис, который закрывает потребности продавцов в аналитике, закупках товаров, хранении и т.д.

💬Несвязанный с МТС бизнес может служить еще очень важной точкой для роста, но давайте вернемся к финансам. Расходы на резервы под кредитные убытки за 2023 год немного выросли, но уступили в динамике доходам, что вкупе с хорошими операционными показателями позволило увеличить чистую прибыль в 3,8 раза до рекордных 12,5 млрд рублей.

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране, и в этой статье я постарался разобраться в причинах такого статуса. Осталось дождаться, когда компания порадует нас новостями об IPO, но не будем забегать вперед.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Продолжаю активно следить за МТС Банком, который может стать лакомым кусочком в случае листинга на Мосбирже. Недавно мы вскользь пробежались по его результатам на основании отчетности материнской МТС. Сегодня вышел отчет по МСФО самого Банка (вместе с пресс-релизом и презентацией), что довольно редко встречается среди непубличных компаний. Его то мы и разберем.

Итак, чистые процентные доходы компании выросли за 2023 год на 46% до 35,9 млрд рублей. Этого удалось достичь благодаря росту кредитного портфеля до вычета резервов на 39,7% до 389,6 млрд рублей. Лучшую динамику показали сегменты кредитов по кредитным картам, которые выросли на 38% и потребительские кредиты, прибавившие 34%. Средства клиентов также увеличились на 29%.

Банк успешно воспользовался конъюнктурой в прошлом году и обогнал по динамике процентных доходов ближайших конкурентов. Не менее важными для МТС Банка являются чистые комиссионные доходы. За 2023 год они выросли вообще на 59% до 21,4 млрд рублей и занимают 33% от операционных доходов. Такая динамика обусловлена ростом количества платежей и объемов переводов, которые увеличились в 3 раза за 2023 год.

Компания упрочила свои позиции в качестве ведущей цифровой финтех-платформы. Успешный симбиоз банковских и финтех-сервисов с другими экосистемными продуктами, выступает трансмиссией с ее финансовыми результатами. Эффект мы уже видим в отчете за 2023 год. Растут процентные и комиссионные доходы, капитал увеличился на 19%, рентабельность по ROE достигла 19,1%, а стоимость риска при этом упала до 7,7%. Big Data и скоринг, в том числе, позволяют следить за рисками.

Надо отметить, что с точки зрения источников роста Банк не ограничен экосистемой. Он успешно работает с крупными маркетплейсами и розничными сетями. Недавно стало известно, что компания запустила сервис для продавцов крупнейших российских маркетплейсов, что позволит им получить дополнительное финансирование. Ранее МТС Банк уже анонсировал сервис, который закрывает потребности продавцов в аналитике, закупках товаров, хранении и т.д.

💬Несвязанный с МТС бизнес может служить еще очень важной точкой для роста, но давайте вернемся к финансам. Расходы на резервы под кредитные убытки за 2023 год немного выросли, но уступили в динамике доходам, что вкупе с хорошими операционными показателями позволило увеличить чистую прибыль в 3,8 раза до рекордных 12,5 млрд рублей.

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране, и в этой статье я постарался разобраться в причинах такого статуса. Осталось дождаться, когда компания порадует нас новостями об IPO, но не будем забегать вперед.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

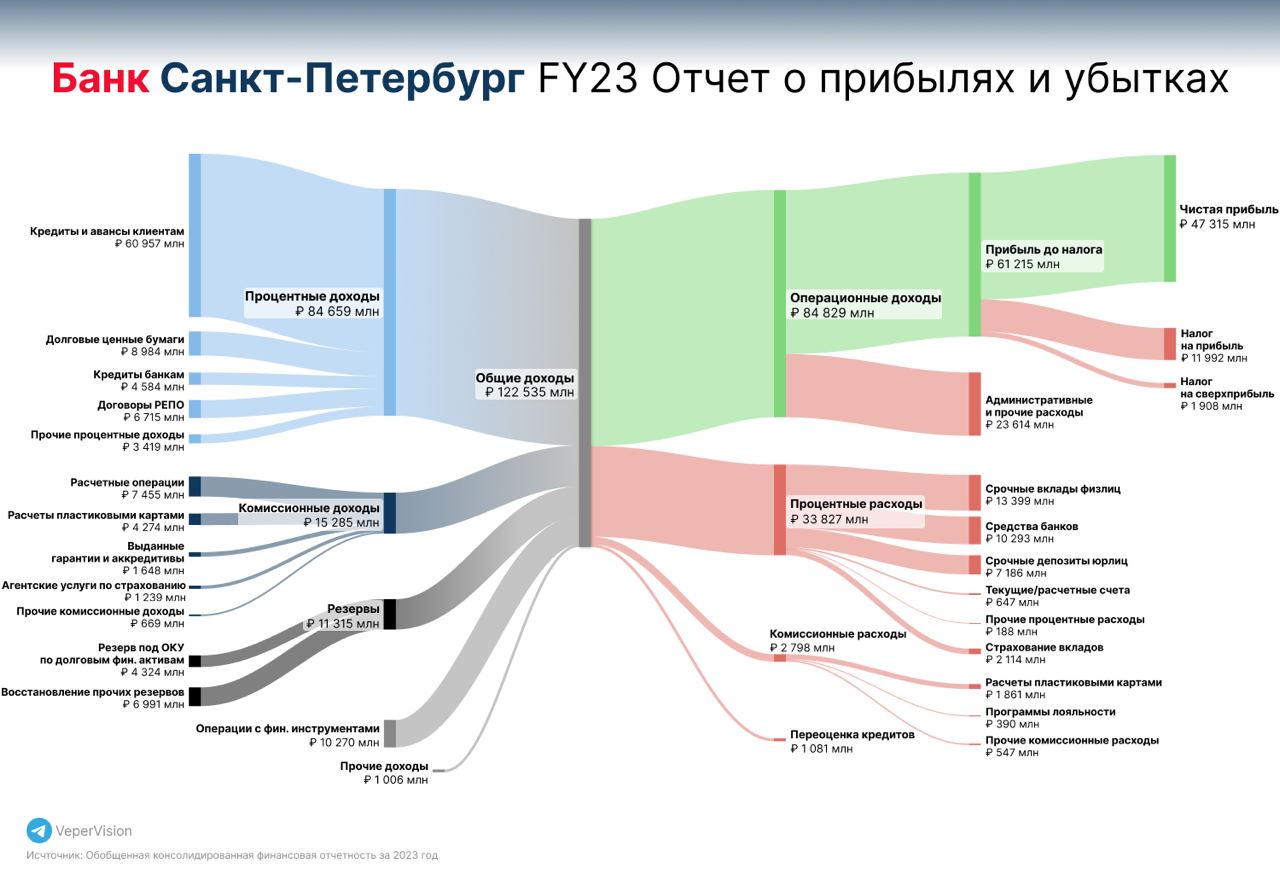

Банк Санкт-Петербург - разбираем отчет за 2023 год

Банковский сектор продолжает демонстрировать динамику лучше рынка. Акции Сбера тащат на себе весь российский индекс. Однако, держать в портфеле только акции зеленого банка – достаточно рискованная идея. Поэтому держу руку на пульсе и по другим представителям банковского сектора.

Банк Санкт-Петербург отчитался за 2023 год, сохранив рекордную чистую прибыль. Прежде, чем приводить цифры, напомню, что в 2021 году БСП выпустил «Стратегию 2023», где к 23 году собирался увеличить чистую прибыль с 10 до 17 млрд. На тот момент мало кто верил в такой успех.

В 2023 году банк сохранил прибыль на уровне 47,5 млрд рублей. Несмотря на отсутствующую динамику год к году, такие цифры выглядят более чем убедительно. На этом фоне рост котировок акций до 300 рублей можно считать вполне обоснованным, а оценка бизнеса остается привлекательной.

Сейчас капитализация БСП составляет 137 млрд. Если оцениваем относительно прибыли, то получаем мультипликатор P/E в 2,9. При этом прибыль не разовая, значит нельзя утверждать о занижении мультипликатора и вполне можно опираться на нее при оценке. Мультипликатор P/B = 0,8, что считается нормальным значением.

Если говорить о дивидендах, то есть как сильные, так и слабые стороны. Прогнозная дивидендная доходность составляет ~9,5% от текущей цены (~28 руб. на акцию). Такой уровень выплаты соответствует 30% от чистой прибыли. С одной стороны, доходность 9,5% не такая уж и высокая, при ставке 16%. С другой стороны, потенциал роста выплаты до 50% от ЧП может стать точкой роста для котировок акций.

Несмотря на то, что цена акций находится вблизи исторических максимумов, акции БСП продолжают выглядеть интересно. Банк остается дешевым относительно своего уровня прибыли и даже делится ей с инвесторами через дивиденды. Однако основная фаза бурного роста завершилась, и в следующие несколько лет мы едва ли увидим кратный рост чистой прибыли, поэтому этот инвестиционный кейс не попадает в мой портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Банковский сектор продолжает демонстрировать динамику лучше рынка. Акции Сбера тащат на себе весь российский индекс. Однако, держать в портфеле только акции зеленого банка – достаточно рискованная идея. Поэтому держу руку на пульсе и по другим представителям банковского сектора.

Банк Санкт-Петербург отчитался за 2023 год, сохранив рекордную чистую прибыль. Прежде, чем приводить цифры, напомню, что в 2021 году БСП выпустил «Стратегию 2023», где к 23 году собирался увеличить чистую прибыль с 10 до 17 млрд. На тот момент мало кто верил в такой успех.

В 2023 году банк сохранил прибыль на уровне 47,5 млрд рублей. Несмотря на отсутствующую динамику год к году, такие цифры выглядят более чем убедительно. На этом фоне рост котировок акций до 300 рублей можно считать вполне обоснованным, а оценка бизнеса остается привлекательной.

Сейчас капитализация БСП составляет 137 млрд. Если оцениваем относительно прибыли, то получаем мультипликатор P/E в 2,9. При этом прибыль не разовая, значит нельзя утверждать о занижении мультипликатора и вполне можно опираться на нее при оценке. Мультипликатор P/B = 0,8, что считается нормальным значением.

Если говорить о дивидендах, то есть как сильные, так и слабые стороны. Прогнозная дивидендная доходность составляет ~9,5% от текущей цены (~28 руб. на акцию). Такой уровень выплаты соответствует 30% от чистой прибыли. С одной стороны, доходность 9,5% не такая уж и высокая, при ставке 16%. С другой стороны, потенциал роста выплаты до 50% от ЧП может стать точкой роста для котировок акций.

Несмотря на то, что цена акций находится вблизи исторических максимумов, акции БСП продолжают выглядеть интересно. Банк остается дешевым относительно своего уровня прибыли и даже делится ей с инвесторами через дивиденды. Однако основная фаза бурного роста завершилась, и в следующие несколько лет мы едва ли увидим кратный рост чистой прибыли, поэтому этот инвестиционный кейс не попадает в мой портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

М.Видео - траектория рентабельности

В предыдущей статье мы с вами разобрали операционный отчет компании, который показал заметное улучшение метрик и восстановление бизнес-процессов. Однако для полного понимания картины и формирования инвест-идеи по М.Видео нам еще нужен отчет по МСФО. Давайте и по нему пробежимся.

Итак, выручка компании за 2023 год увеличилась на 7,9% до 434,4 млрд рублей. М.Видео расширяет как ассортимент товаров, так и каналы его продаж. За год было открыто 62 магазина в новом формате, а маркетплейс компании удвоил обороты. Общие продажи (GMV) в отчетном периоде выросли на 11% до 540 млрд руб.

В 2024 году компания продолжит трансформировать свою бизнес-модель. Планирует открыть не менее 100 магазинов нового компактного формата, а также запустить формат кобрендинговых магазинов на базе Эльдорадо. Также в планах расширение зон М.Мастер (единый сервис по обслуживанию и ремонту техники) и продолжение уверенного роста онлайн-продаж (их доля составила 71% GMV).

М.Видео не стала мириться с возросшей конкуренцией и конъюнктурными проблемами после 2022 года, направив свои силы на поступательное развитие и работу с операционными затратами. Себестоимость реализации за 2023 год увеличилась всего на 7%, уступив в динамике выручке, а расходы SG&A снизились в проценте от выручки на 0,9 п.п. до 16,1 %.

В то же время чистая прибыль пытается выйти на «траекторию рентабельности». Уже в 4 квартале ЧП составила 1,6 млрд рублей. За весь 2023 год чистый убыток сократился на 31%, до 5,2 млрд руб. Основной причиной сохранения убытка являются высокие финансовые расходы и отчисления на амортизацию капвложений, в том числе в ИТ, в 20–21 года. Компания ожидает снижение амортизационных отчислений в среднесрочной перспективе.

Это в свою очередь в будущем станет основным триггером к снижению долга, за которым так внимательно наблюдают инвесторы. На конец 2023 года он составлял 67,8 млрд руб., приводя показатель ND/EBITDA к 3,2x против 4,5х годом ранее. Подробности и планы компании мы узнаем из новой стратегии Группы, которую она может представить в конце 2024 года, а пока устойчивое положение компании говорит само за себя.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В предыдущей статье мы с вами разобрали операционный отчет компании, который показал заметное улучшение метрик и восстановление бизнес-процессов. Однако для полного понимания картины и формирования инвест-идеи по М.Видео нам еще нужен отчет по МСФО. Давайте и по нему пробежимся.

Итак, выручка компании за 2023 год увеличилась на 7,9% до 434,4 млрд рублей. М.Видео расширяет как ассортимент товаров, так и каналы его продаж. За год было открыто 62 магазина в новом формате, а маркетплейс компании удвоил обороты. Общие продажи (GMV) в отчетном периоде выросли на 11% до 540 млрд руб.

В 2024 году компания продолжит трансформировать свою бизнес-модель. Планирует открыть не менее 100 магазинов нового компактного формата, а также запустить формат кобрендинговых магазинов на базе Эльдорадо. Также в планах расширение зон М.Мастер (единый сервис по обслуживанию и ремонту техники) и продолжение уверенного роста онлайн-продаж (их доля составила 71% GMV).

М.Видео не стала мириться с возросшей конкуренцией и конъюнктурными проблемами после 2022 года, направив свои силы на поступательное развитие и работу с операционными затратами. Себестоимость реализации за 2023 год увеличилась всего на 7%, уступив в динамике выручке, а расходы SG&A снизились в проценте от выручки на 0,9 п.п. до 16,1 %.

В то же время чистая прибыль пытается выйти на «траекторию рентабельности». Уже в 4 квартале ЧП составила 1,6 млрд рублей. За весь 2023 год чистый убыток сократился на 31%, до 5,2 млрд руб. Основной причиной сохранения убытка являются высокие финансовые расходы и отчисления на амортизацию капвложений, в том числе в ИТ, в 20–21 года. Компания ожидает снижение амортизационных отчислений в среднесрочной перспективе.

Это в свою очередь в будущем станет основным триггером к снижению долга, за которым так внимательно наблюдают инвесторы. На конец 2023 года он составлял 67,8 млрд руб., приводя показатель ND/EBITDA к 3,2x против 4,5х годом ранее. Подробности и планы компании мы узнаем из новой стратегии Группы, которую она может представить в конце 2024 года, а пока устойчивое положение компании говорит само за себя.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Русагро - лед тронулся

Высокая продуктовая инфляция заставляет пристально следить за динамикой продовольственного сектора. Ранее я выпускал обзор операционных результатов Русагро за 4 квартал 2023 года. Сейчас компания опубликовала финансовые показатели, которые не могу оставить без внимания.

Итак, консолидированная выручка увеличилась на 70% до 99,1 млрд рублей. Масложировые активы НЖМК драйвили общий объем продаж. Если скорректировать выручку на активы НЖМК, то ее рост все равно составил бы 42,3%, благодаря сильным результатам сахарного и с/х сегментов. Компания нарастила выручку как за счет увеличения объема продаж, так и благодаря росту цен реализации.

Скорректированный показатель EBITDA увеличился на 169% до 25,9 млрд рублей. Маржинальность с/х и сахарного сегментов практически удвоилась, и в 1 кв. 2024 года у компании есть неплохие шансы сохранить высокую рентабельность на фоне эффекта низкой базы.

Чистая прибыль увеличилась на 121% до 10,2 млрд рублей. Руководство компании в ходе конференц-звонка заявило о том, что подало документы кипрскому регулятору для начала процедуры редомициляции на остров Русский, что позволит компании вернуться к дивидендной политике.

Стоит отметить, что кипрский регулятор еще не выдал разрешение компании, поэтому инвесторам придётся запастись терпением. Тем не менее, это лучше, чем переезд в дружественную юрисдикцию по типу Казахстана, где вопрос дивидендных выплат может остаться нерешенным.

Объем кэша на балансе вырос до 26 млрд рублей и менеджмент допустил возможность покупки новых активов, пока компания не завершит переезд на остров Русский. Думаю, что масштабные M&A сделки, подобные покупке 50% доли в НЖМК за 21 млрд рублей, маловероятны в ближайшее время.

Дочерняя компания “Тамбовский бекон” получила разрешение китайских властей на экспорт свинины в Поднебесную, однако свиноводческий кластер в Приморье по-прежнему не получил одобрение регулятора, что вызвано прошлогодней вспышкой африканской чумы свиней. Китайский рынок является премиальным по ценам, однако неизвестно, сколько времени займет процесс сертификации Приморского кластера.

Я, с вашего позволения, продолжу удерживать бумаги Русагро и наращивать позицию на коррекциях. Потенциальный переезд в Россию позволит агрохолдингу раскрыть потенциал, а текущая динамика финансовых показателей только подогреет интерес к активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Высокая продуктовая инфляция заставляет пристально следить за динамикой продовольственного сектора. Ранее я выпускал обзор операционных результатов Русагро за 4 квартал 2023 года. Сейчас компания опубликовала финансовые показатели, которые не могу оставить без внимания.

Итак, консолидированная выручка увеличилась на 70% до 99,1 млрд рублей. Масложировые активы НЖМК драйвили общий объем продаж. Если скорректировать выручку на активы НЖМК, то ее рост все равно составил бы 42,3%, благодаря сильным результатам сахарного и с/х сегментов. Компания нарастила выручку как за счет увеличения объема продаж, так и благодаря росту цен реализации.

Скорректированный показатель EBITDA увеличился на 169% до 25,9 млрд рублей. Маржинальность с/х и сахарного сегментов практически удвоилась, и в 1 кв. 2024 года у компании есть неплохие шансы сохранить высокую рентабельность на фоне эффекта низкой базы.

Чистая прибыль увеличилась на 121% до 10,2 млрд рублей. Руководство компании в ходе конференц-звонка заявило о том, что подало документы кипрскому регулятору для начала процедуры редомициляции на остров Русский, что позволит компании вернуться к дивидендной политике.

Стоит отметить, что кипрский регулятор еще не выдал разрешение компании, поэтому инвесторам придётся запастись терпением. Тем не менее, это лучше, чем переезд в дружественную юрисдикцию по типу Казахстана, где вопрос дивидендных выплат может остаться нерешенным.

Объем кэша на балансе вырос до 26 млрд рублей и менеджмент допустил возможность покупки новых активов, пока компания не завершит переезд на остров Русский. Думаю, что масштабные M&A сделки, подобные покупке 50% доли в НЖМК за 21 млрд рублей, маловероятны в ближайшее время.

Дочерняя компания “Тамбовский бекон” получила разрешение китайских властей на экспорт свинины в Поднебесную, однако свиноводческий кластер в Приморье по-прежнему не получил одобрение регулятора, что вызвано прошлогодней вспышкой африканской чумы свиней. Китайский рынок является премиальным по ценам, однако неизвестно, сколько времени займет процесс сертификации Приморского кластера.

Я, с вашего позволения, продолжу удерживать бумаги Русагро и наращивать позицию на коррекциях. Потенциальный переезд в Россию позволит агрохолдингу раскрыть потенциал, а текущая динамика финансовых показателей только подогреет интерес к активу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мосбиржа - дивиденды, резервы и риторика властей

По данным ЦБ, интерес инвесторов к фондовому рынку в 2023 году обусловлен ростом доходов населения, высокими дивидендными выплатами и развитием механизма розничного инвестирования. Все это является ключевым драйвером и для роста бизнеса самой Московской Биржи. Давайте провалимся на отчет эмитента за полный 2023 год и посмотрим, все ли так радужно?

Итак, комиссионные доходы компании за отчетный период выросли на 39,2% до 52,2 млрд рублей. За 2023 год было открыто почти 7 млн брокерских счетов, а высокая клиентская активность позволила нарастить объем торгов на рынке акций на 30,9% до 23 трлн рублей. Куда лучше выглядит рынок облигаций, объемы которого увеличились на 60,1% до 20,6 трлн рублей.

Валютный, денежный и срочный рынки показали более скромную динамику, однако продолжают драйвить общие доходы. Также важным элементом экосистемы становится сервис Финуслуг, который продолжает набирать популярность. Доход бизнес-подразделения увеличился на 141,7%. Напомню, что именно этот сервис позволяет открыть вклад в банке под повышенный процент, чем я успешно пользуюсь.

Процентные доходы компании за 2023 год также увеличились до 54,9 млрд рублей. Рост составил 22,8%. Удержание ставки ЦБ на отметке в 16% позволяет рассчитывать на продолжение тенденции. На этом фоне умеренная динамика роста процентных и операционных расходов, выглядит крайне привлекательно.

Вкупе с расформированием резервов под кредитные убытки, позволила нарастить чистую прибыль компании на 67,5% до 60,8 млрд рублей. Если скорректировать показатели на эту статью расходов, то мы получим прирост прибыли всего в 17%. Динамика куда скромнее, не правда ли?

Вплоть до 2020 года, включительно, Мосбиржа направляла на дивиденды около 85% от чистой прибыли. Пропустив 2021 год, в 22-ом акционеры получили лишь 30%, а уже в 2023 году компания рекомендовала только 65%, заложив планку не менее 50% в дивидендную политику. С такими ставками ЦБ доходность в 8,5% едва ли привлечет дополнительное внимание инвесторов, но уже приятно.

В моменте я не вижу значительных апсайдов для Московской биржи, однако компания выглядит устойчиво. Может быть заявления Президента РФ о планах по удвоению капитализации фондового рынка к 2030 году сможет разогнать котировки, но это уже риторика.

❗️Не является инвестиционной рекомендацией

ИнвестТема

По данным ЦБ, интерес инвесторов к фондовому рынку в 2023 году обусловлен ростом доходов населения, высокими дивидендными выплатами и развитием механизма розничного инвестирования. Все это является ключевым драйвером и для роста бизнеса самой Московской Биржи. Давайте провалимся на отчет эмитента за полный 2023 год и посмотрим, все ли так радужно?

Итак, комиссионные доходы компании за отчетный период выросли на 39,2% до 52,2 млрд рублей. За 2023 год было открыто почти 7 млн брокерских счетов, а высокая клиентская активность позволила нарастить объем торгов на рынке акций на 30,9% до 23 трлн рублей. Куда лучше выглядит рынок облигаций, объемы которого увеличились на 60,1% до 20,6 трлн рублей.

Валютный, денежный и срочный рынки показали более скромную динамику, однако продолжают драйвить общие доходы. Также важным элементом экосистемы становится сервис Финуслуг, который продолжает набирать популярность. Доход бизнес-подразделения увеличился на 141,7%. Напомню, что именно этот сервис позволяет открыть вклад в банке под повышенный процент, чем я успешно пользуюсь.

Процентные доходы компании за 2023 год также увеличились до 54,9 млрд рублей. Рост составил 22,8%. Удержание ставки ЦБ на отметке в 16% позволяет рассчитывать на продолжение тенденции. На этом фоне умеренная динамика роста процентных и операционных расходов, выглядит крайне привлекательно.

Вкупе с расформированием резервов под кредитные убытки, позволила нарастить чистую прибыль компании на 67,5% до 60,8 млрд рублей. Если скорректировать показатели на эту статью расходов, то мы получим прирост прибыли всего в 17%. Динамика куда скромнее, не правда ли?

Вплоть до 2020 года, включительно, Мосбиржа направляла на дивиденды около 85% от чистой прибыли. Пропустив 2021 год, в 22-ом акционеры получили лишь 30%, а уже в 2023 году компания рекомендовала только 65%, заложив планку не менее 50% в дивидендную политику. С такими ставками ЦБ доходность в 8,5% едва ли привлечет дополнительное внимание инвесторов, но уже приятно.

В моменте я не вижу значительных апсайдов для Московской биржи, однако компания выглядит устойчиво. Может быть заявления Президента РФ о планах по удвоению капитализации фондового рынка к 2030 году сможет разогнать котировки, но это уже риторика.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Тинькофф готовится к старту торгов / АФК Система, как револьвер / Разбор МТС Банка и М.Видео

Друзья, рад представить вам очередное видео с фрагментом вебинара от 14 марта, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=wg30nggPufU

Завтра стартуют торги акциями Тинькофф, который вывалил на нас сразу несколько интересных новостей. Разбираемся в деталях. Также разберем компании МТС Банк, М.Видео и АФК Система, которая после паузы возобновила роста.

00:19 Тинькофф возвращается на биржу

10:13 МТС Банк и отличный 2023 год

12:23 АФК Система оживает

18:08 М.Видео подбиваем итоги года

P.S. Сегодня последний день действия акции на подключение Пробного тарифа на мой Premium. Спешите воспользоваться предложением!

☕️ А еще заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Друзья, рад представить вам очередное видео с фрагментом вебинара от 14 марта, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=wg30nggPufU

Завтра стартуют торги акциями Тинькофф, который вывалил на нас сразу несколько интересных новостей. Разбираемся в деталях. Также разберем компании МТС Банк, М.Видео и АФК Система, которая после паузы возобновила роста.

00:19 Тинькофф возвращается на биржу

10:13 МТС Банк и отличный 2023 год

12:23 АФК Система оживает

18:08 М.Видео подбиваем итоги года

P.S. Сегодня последний день действия акции на подключение Пробного тарифа на мой Premium. Спешите воспользоваться предложением!

☕️ А еще заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

{kind=link}

Полюс все-таки сделал это!

В 2023 году компания анонсировала buyback, по которому намеревалась выкупить 40,8 млн акций (доля 29,99%) у акционеров с премией к рыночной цене по 14200 рублей за штуку. Сегодня подведем итоги этого выкупа, по пути разобрав отчет за полный 2023 год.

Итак, выручка компании за отчетный период выросла на 59,7% до 469,6 млрд рублей. Такую динамику следовало ожидать, ведь удержание цен на исторических максимумах и девальвация рубля создают идеальные апсайды. В натуральном выражении общие объем реализации также подросли на 20% до 2,9 млн унций.

Ценовая конъюнктура будет благоволить и в 2024 году. Цены на золото не дождались цикла снижения ставки ФРС США и переписали исторически максимум в $2075 за тройскую унцию. Инвесторы вдруг вспомнили о защитных свойствах «золотых» инструментов, а что у нас с расходной частью?

Себестоимость реализации выросла всего на 19,3% до 321,7 млрд рублей. Операционка также растет скромными темпами. Это стало ключевым драйвером роста операционной прибыли. А вот убыток от переоценки производных финансовых инструментов и инвестиций в сумме 50,9 ярдов съели почти всю надбавку к прибыли. В итоге чистая прибыль выросла всего на 36% до 151,4 млрд рублей.

На этом можно было бы заканчивать разбор компании, но сперва давайте пробежимся по самому главному вопросу - «buyback и его последствия». Для покрытия сделки по выкупу акций компания прибегла к колоссальным заимствованиям. Так, долгосрочные кредиты и займы выросли на безумные 494 млрд рублей. В результате этого «маневра» показатель Чистый долг/скорр. EBITDA вырос с 0,9x до 1,9x.

И это скорректированный показатель. Если взять чистую EBITDA, то наш мультипликатор мог улететь вообще выше критичных 3x. Боюсь, что процентные расходы в будущие периоды будут отжирать львиную долю рентабельности компании. Ну а долг в 7,3 млрд долларов придется отбивать не один год. Увы, но дивидендов в ближайшее время ждать не стоит.

С этим можно было бы мириться, если бы компания не провела «недружественный» выкуп, направив средства на выкуп только у одного аффилированного мажоритария - «Акрополя», да еще и с премией к рынку. Миноритарии едва ли что-то получили от сделки, поэтому весь позитив отчета разбивается о волны неприкрытого манипулирования со стороны самой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

В 2023 году компания анонсировала buyback, по которому намеревалась выкупить 40,8 млн акций (доля 29,99%) у акционеров с премией к рыночной цене по 14200 рублей за штуку. Сегодня подведем итоги этого выкупа, по пути разобрав отчет за полный 2023 год.

Итак, выручка компании за отчетный период выросла на 59,7% до 469,6 млрд рублей. Такую динамику следовало ожидать, ведь удержание цен на исторических максимумах и девальвация рубля создают идеальные апсайды. В натуральном выражении общие объем реализации также подросли на 20% до 2,9 млн унций.

Ценовая конъюнктура будет благоволить и в 2024 году. Цены на золото не дождались цикла снижения ставки ФРС США и переписали исторически максимум в $2075 за тройскую унцию. Инвесторы вдруг вспомнили о защитных свойствах «золотых» инструментов, а что у нас с расходной частью?

Себестоимость реализации выросла всего на 19,3% до 321,7 млрд рублей. Операционка также растет скромными темпами. Это стало ключевым драйвером роста операционной прибыли. А вот убыток от переоценки производных финансовых инструментов и инвестиций в сумме 50,9 ярдов съели почти всю надбавку к прибыли. В итоге чистая прибыль выросла всего на 36% до 151,4 млрд рублей.

На этом можно было бы заканчивать разбор компании, но сперва давайте пробежимся по самому главному вопросу - «buyback и его последствия». Для покрытия сделки по выкупу акций компания прибегла к колоссальным заимствованиям. Так, долгосрочные кредиты и займы выросли на безумные 494 млрд рублей. В результате этого «маневра» показатель Чистый долг/скорр. EBITDA вырос с 0,9x до 1,9x.

И это скорректированный показатель. Если взять чистую EBITDA, то наш мультипликатор мог улететь вообще выше критичных 3x. Боюсь, что процентные расходы в будущие периоды будут отжирать львиную долю рентабельности компании. Ну а долг в 7,3 млрд долларов придется отбивать не один год. Увы, но дивидендов в ближайшее время ждать не стоит.

С этим можно было бы мириться, если бы компания не провела «недружественный» выкуп, направив средства на выкуп только у одного аффилированного мажоритария - «Акрополя», да еще и с премией к рынку. Миноритарии едва ли что-то получили от сделки, поэтому весь позитив отчета разбивается о волны неприкрытого манипулирования со стороны самой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Мосгорломбард создает задел для роста доходов

Электронная коммерция прочно вошла в привычки покупателей. Каждый год в этой сфере появляются новые перспективные ниши, и одной из таких является ресейл, где Мосгорломбард планирует активно увеличивать свою рыночную долю.

Я не мог пройти мимо сообщения о расширении сотрудничества Мосгорломбарда с онлайн-платформой Авито, в рамках которого компания предложила пользователям платформы мгновенный выкуп смартфонов «с историей» и получила за две недели пилотного тестирования 800 заявок. Осенью 2022 года Авито запустил сервис мгновенного выкупа смартфонов «с историей», который стал очень популярным среди пользователей платформы.

Теперь клиенты Авито могут быстро продать свой смартфон в одном из 109 отделений Мосгорломбарда, в том числе в розничных отделениях сети Ресейл Маркет, которая специализируется на продаже высоколиквидных товаров «с историей», таких как ювелирные изделия, меха и электроника.

💬 В Мосгорломбарде рассчитывают, что совокупный оборот перепродажи смартфонов может составить в 2024 году 1 млрд, что в 26 раз больше аналогичного показателя прошлого года.

Объем рынка ресейла в настоящее время составляет 1 трлн рублей и к 2027 году он может утроиться, что создает прекрасные перспективы для развития бизнеса ресейлеров. Одной из ключевых причин роста спроса на товары вторичного потребления является желание потребителей сэкономить деньги. В условиях высокой инфляции, которая сокращает реальные доходы населения, потребители все чаще предпочитают рациональную экономию и ищут товары по более доступным ценам.

В данный момент менеджмент Мосгорломбарда сфокусирован на предоставлении услуг выкупа смартфонов клиентам Авито в Москве и Московской области, поскольку именно здесь сосредоточен самый высокий платежеспособный спрос в стране. Однако в будущем данная опция может быть предложена и жителям других регионов России. В результате расширения своего присутствия на рынке ресейла уже в среднесрочной перспективе компания планирует увеличить ежемесячный оборот ресейл направления по всем товарным группам до 300 млн.руб.

Мосгорломбард шаг за шагом движется к реализации своей стратегии развития и рассчитывает занять не менее 3% рынка ресейла к 2027 году. Ранее компания заключила соглашение с Яндекс Маркетом, открыв на площадке маркетплейса собственную витрину с ювелирными изделиями. Данное партнерство позволяет не только увеличить оборот онлайн-продаж, но и расширить географию присутствия.

Многолетний опыт верификации товаров вторичного рынка является важным конкурентным преимуществом Мосгорломбрада, которое может позволить компании быстро масштабировать бизнес на рынке ресейла.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Электронная коммерция прочно вошла в привычки покупателей. Каждый год в этой сфере появляются новые перспективные ниши, и одной из таких является ресейл, где Мосгорломбард планирует активно увеличивать свою рыночную долю.

Я не мог пройти мимо сообщения о расширении сотрудничества Мосгорломбарда с онлайн-платформой Авито, в рамках которого компания предложила пользователям платформы мгновенный выкуп смартфонов «с историей» и получила за две недели пилотного тестирования 800 заявок. Осенью 2022 года Авито запустил сервис мгновенного выкупа смартфонов «с историей», который стал очень популярным среди пользователей платформы.

Теперь клиенты Авито могут быстро продать свой смартфон в одном из 109 отделений Мосгорломбарда, в том числе в розничных отделениях сети Ресейл Маркет, которая специализируется на продаже высоколиквидных товаров «с историей», таких как ювелирные изделия, меха и электроника.

💬 В Мосгорломбарде рассчитывают, что совокупный оборот перепродажи смартфонов может составить в 2024 году 1 млрд, что в 26 раз больше аналогичного показателя прошлого года.

Объем рынка ресейла в настоящее время составляет 1 трлн рублей и к 2027 году он может утроиться, что создает прекрасные перспективы для развития бизнеса ресейлеров. Одной из ключевых причин роста спроса на товары вторичного потребления является желание потребителей сэкономить деньги. В условиях высокой инфляции, которая сокращает реальные доходы населения, потребители все чаще предпочитают рациональную экономию и ищут товары по более доступным ценам.

В данный момент менеджмент Мосгорломбарда сфокусирован на предоставлении услуг выкупа смартфонов клиентам Авито в Москве и Московской области, поскольку именно здесь сосредоточен самый высокий платежеспособный спрос в стране. Однако в будущем данная опция может быть предложена и жителям других регионов России. В результате расширения своего присутствия на рынке ресейла уже в среднесрочной перспективе компания планирует увеличить ежемесячный оборот ресейл направления по всем товарным группам до 300 млн.руб.

Мосгорломбард шаг за шагом движется к реализации своей стратегии развития и рассчитывает занять не менее 3% рынка ресейла к 2027 году. Ранее компания заключила соглашение с Яндекс Маркетом, открыв на площадке маркетплейса собственную витрину с ювелирными изделиями. Данное партнерство позволяет не только увеличить оборот онлайн-продаж, но и расширить географию присутствия.

Многолетний опыт верификации товаров вторичного рынка является важным конкурентным преимуществом Мосгорломбрада, которое может позволить компании быстро масштабировать бизнес на рынке ресейла.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Je n'aime pas les croissants

После новостей от Службы внешней разведки (СВР) о подготовке военного контингента Франции для отправки на Украину, рынок бросился отыгрывать это событие. В моменте Индекс теряет более 1%, а следом сыпятся все остальные активы.

Я уже давно «отвязал» движение рынка от надвигающейся бури. Отголоски нового витка эскалации конфликта слышны все более отчетливо, однако приглушаются сильными макроэкономическими метриками и сохранением денежных потоков самих компаний.

Однако современный отечественный инвестор должен учитывать все риски. В текущей ситуации следует закрыть все маржинальные позиции и более детально рассмотреть последствия возможной эскалации. Не забывая по пути, конечно же, про наш спокойный режим долгосрочного формирования портфелей.

Ваша, ИнвестТема

После новостей от Службы внешней разведки (СВР) о подготовке военного контингента Франции для отправки на Украину, рынок бросился отыгрывать это событие. В моменте Индекс теряет более 1%, а следом сыпятся все остальные активы.

Я уже давно «отвязал» движение рынка от надвигающейся бури. Отголоски нового витка эскалации конфликта слышны все более отчетливо, однако приглушаются сильными макроэкономическими метриками и сохранением денежных потоков самих компаний.

Однако современный отечественный инвестор должен учитывать все риски. В текущей ситуации следует закрыть все маржинальные позиции и более детально рассмотреть последствия возможной эскалации. Не забывая по пути, конечно же, про наш спокойный режим долгосрочного формирования портфелей.

Ваша, ИнвестТема

{kind=link}

Русал – пока тяжело, но ждем роста цен на металлы

Фокус внимания, опьяненных жадностью инвесторов, зачастую смещается в сторону неликвидных активов или хайповых идей в IT-секторе. Они забывают о металлургических компаниях, которым характерна цикличность. Именно о такой компании сегодня и пойдет речь. Давайте разберем финансовый отчет Русала за полный 2023 год, опубликованный в конце прошлой недели.

Итак, выручка компании за отчетный период снизилась на 12,6% до $12,2 млрд. До меня еще не добралась отчетность в рублях, но и так понятно, что с учетом сильной девальвации рубля в 2023 году, динамика выручки выглядит куда более сильно. К тому же в натуральном выражении Русал нарастил продажи алюминиевой продукции на 6,6% до 4,2 млн тонн.

По данным Алюминиевой ассоциации России, потребление алюминиевой продукции в России увеличилось на 21% до 1,15 млн тонн по итогам 2023 года, компенсируя сниженный спрос на мировых площадках. У Русала на внутренний рынок приходится более 28% продаж, и еще порядка 33% на дружественные Китай и Турцию. Так что переживать о потере каналов сбыта я бы не стал.

💬Куда больший негативный эффект оказывают цены на металл. На Лондонской бирже металлов (LME) цена снизилась на 16,8% до $2252 год к году. Средние цены реализации упали на 18% до $2439 за аналогичный период. Однако отрасль на то и циклична, чтобы в моменте испытывать давление, а в будущем показать уверенный отскок цен.

Рост операционных расходов Русалу удалось сдержать, что позволило остаться в положительной зоне рентабельности. В итоге чистая прибыль составила $282 млн против $1,8 млрд годом ранее. С учетом конъюнктурных проблем, высоких цен на покупной глинозем и дефицит собственного, отчет выглядит не таким плохим.

Компания ранее заявляла о планах построить собственный глиноземный завод в Ленобласти, а на днях стало известно о внесении предоплаты за долю в китайском производителе глинозема HWNM. Завершение сделки ожидается уже в 2024 году, что может позволить сократить эту статью расходов.

Стоит отметить, что для Русала важной статьей доходов являются выплаты дивидендов Норникелем, который всеми силами пытается их снизить или вовсе отменить, судя по риторике годовых результатов. Об этом я подробно писал тут и тут. А теперь на фоне планируемой сделки «банков Потанина» (Тинькофф и Росбанк), вообще ставится вопрос о будущих дивидендных потоках Норникеля.

Этот кейс мы разберем в следующей статье, ведь на лицо мультипликативный эффект, от которого страдают акционеры. Русалу удалось показать неплохие результаты и без выплат со стороны ГМК, ну а цикличный бизнес монополиста еще может нас приятно удивить в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Фокус внимания, опьяненных жадностью инвесторов, зачастую смещается в сторону неликвидных активов или хайповых идей в IT-секторе. Они забывают о металлургических компаниях, которым характерна цикличность. Именно о такой компании сегодня и пойдет речь. Давайте разберем финансовый отчет Русала за полный 2023 год, опубликованный в конце прошлой недели.

Итак, выручка компании за отчетный период снизилась на 12,6% до $12,2 млрд. До меня еще не добралась отчетность в рублях, но и так понятно, что с учетом сильной девальвации рубля в 2023 году, динамика выручки выглядит куда более сильно. К тому же в натуральном выражении Русал нарастил продажи алюминиевой продукции на 6,6% до 4,2 млн тонн.

По данным Алюминиевой ассоциации России, потребление алюминиевой продукции в России увеличилось на 21% до 1,15 млн тонн по итогам 2023 года, компенсируя сниженный спрос на мировых площадках. У Русала на внутренний рынок приходится более 28% продаж, и еще порядка 33% на дружественные Китай и Турцию. Так что переживать о потере каналов сбыта я бы не стал.

💬Куда больший негативный эффект оказывают цены на металл. На Лондонской бирже металлов (LME) цена снизилась на 16,8% до $2252 год к году. Средние цены реализации упали на 18% до $2439 за аналогичный период. Однако отрасль на то и циклична, чтобы в моменте испытывать давление, а в будущем показать уверенный отскок цен.

Рост операционных расходов Русалу удалось сдержать, что позволило остаться в положительной зоне рентабельности. В итоге чистая прибыль составила $282 млн против $1,8 млрд годом ранее. С учетом конъюнктурных проблем, высоких цен на покупной глинозем и дефицит собственного, отчет выглядит не таким плохим.

Компания ранее заявляла о планах построить собственный глиноземный завод в Ленобласти, а на днях стало известно о внесении предоплаты за долю в китайском производителе глинозема HWNM. Завершение сделки ожидается уже в 2024 году, что может позволить сократить эту статью расходов.

Стоит отметить, что для Русала важной статьей доходов являются выплаты дивидендов Норникелем, который всеми силами пытается их снизить или вовсе отменить, судя по риторике годовых результатов. Об этом я подробно писал тут и тут. А теперь на фоне планируемой сделки «банков Потанина» (Тинькофф и Росбанк), вообще ставится вопрос о будущих дивидендных потоках Норникеля.

Этот кейс мы разберем в следующей статье, ведь на лицо мультипликативный эффект, от которого страдают акционеры. Русалу удалось показать неплохие результаты и без выплат со стороны ГМК, ну а цикличный бизнес монополиста еще может нас приятно удивить в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Готовимся к IPO Европлана

Ко мне на разбор иногда попадают интересные компании, но не все из них добираются до листинга на Мосбирже. Одного из ведущих игроков на российском рынке автолизинга Европлан мы с вами разбирали в отдельной статье. И вот вчера компания объявила о намерении провести IPO.

💬Начало торгов запланировано провести до конца марта. Компания ожидает включения своих акций в первый уровень листинга Московской биржи. Почему это размещение может быть интересным? Давайте разбираться в статье, консолидируя информацию по Европлану.

Итак, компания выходит на биржу с эффективной бизнес-моделью и работает в самом маржинальном сегменте российского рынка финансовых услуг. В период с 2020 по 2023 год лизинговый портфель Европлана в среднем увеличивался на 37% в год и достиг 229,7 млрд рублей к концу прошлого года. Несмотря на значительный рост, компания смогла сохранить высокое качество лизингового портфеля, что подтверждается низкой, околонулевой, стоимостью риска.

Европлан предлагает своим клиентам не только услуги лизинга, но и широкий спектр других услуг. Стоит отметить, что непроцентные доходы Европлана превышают операционные расходы более чем на 130%, что делает компанию одной из самых операционно-эффективных в финансовом секторе фондового рынка.

По прогнозам агентства Эксперт РА, рынок автолизинга в период с 2024 по 2027 годы будет демонстрировать среднегодовой темп роста в 15%. Однако стоит отметить, что кредитно-рейтинговые агентства часто придерживаются консервативных оценок, поэтому фактический показатель может оказаться выше.

IPO будет проходить в формате cash-out, при котором единственный акционер в лице холдинга SFI планирует продать часть пакета акций. Почему компания не привлекает средства на развитие бизнеса (cash in)? Это связано с тем, что Европлан работает с рентабельностью капитала почти 40%, и если рынок автолизинга будет расти на 15-20% в ближайшие годы, у компании сформируется избыточная достаточность капитала. Поэтому привлекать дополнительный капитал сейчас нецелесообразно.

Европлан даже в кризисные 2020 и 2022 года увеличивал прибыль двузначными темпами, что дорогого стоит. Жду подробностей размещения и ценовые параметры, с которыми компания планирует выходить на биржу. Еще обязательно вернусь к вам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Ко мне на разбор иногда попадают интересные компании, но не все из них добираются до листинга на Мосбирже. Одного из ведущих игроков на российском рынке автолизинга Европлан мы с вами разбирали в отдельной статье. И вот вчера компания объявила о намерении провести IPO.

💬Начало торгов запланировано провести до конца марта. Компания ожидает включения своих акций в первый уровень листинга Московской биржи. Почему это размещение может быть интересным? Давайте разбираться в статье, консолидируя информацию по Европлану.

Итак, компания выходит на биржу с эффективной бизнес-моделью и работает в самом маржинальном сегменте российского рынка финансовых услуг. В период с 2020 по 2023 год лизинговый портфель Европлана в среднем увеличивался на 37% в год и достиг 229,7 млрд рублей к концу прошлого года. Несмотря на значительный рост, компания смогла сохранить высокое качество лизингового портфеля, что подтверждается низкой, околонулевой, стоимостью риска.

Европлан предлагает своим клиентам не только услуги лизинга, но и широкий спектр других услуг. Стоит отметить, что непроцентные доходы Европлана превышают операционные расходы более чем на 130%, что делает компанию одной из самых операционно-эффективных в финансовом секторе фондового рынка.

По прогнозам агентства Эксперт РА, рынок автолизинга в период с 2024 по 2027 годы будет демонстрировать среднегодовой темп роста в 15%. Однако стоит отметить, что кредитно-рейтинговые агентства часто придерживаются консервативных оценок, поэтому фактический показатель может оказаться выше.

IPO будет проходить в формате cash-out, при котором единственный акционер в лице холдинга SFI планирует продать часть пакета акций. Почему компания не привлекает средства на развитие бизнеса (cash in)? Это связано с тем, что Европлан работает с рентабельностью капитала почти 40%, и если рынок автолизинга будет расти на 15-20% в ближайшие годы, у компании сформируется избыточная достаточность капитала. Поэтому привлекать дополнительный капитал сейчас нецелесообразно.

Европлан даже в кризисные 2020 и 2022 года увеличивал прибыль двузначными темпами, что дорогого стоит. Жду подробностей размещения и ценовые параметры, с которыми компания планирует выходить на биржу. Еще обязательно вернусь к вам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

Тинькофф - под крылом Интерроса. Праздник на улице миноров, но не для всех

Торги акциями TCS Group Holding PLC на Мосбирже стартовали. После непродолжительной паузы холдинг, владеющий Тинькофф Банком, возвращается, поэтому нам будет интересно разобрать его отчет за полный 2023 год. Тем более на фоне важной новости об объединении с Росбанком.

Несколько слов о ключевых цифрах Тинькофф. Общая выручка Группы за отчетный период увеличилась на 33% до 487,7 млрд руб. В то же время чистые процентные доходы выросли на 60% до 230 млрд рублей. А вот чистые комиссионные доходы впервые показали снижение на 5% до 73,1 млрд рублей за счет роста костов.

Снижение резервов под кредитные убытки и уверенный рост процентных доходов позволили банку нарастить чистую прибыль практически в 4 раза до 81 млрд рублей. Вкупе с редомициляцией это позволило руководству снова вернуться к вопросу выплаты дивидендов. Группа представит новую дивидендную политику до конца 2024 года.

💬А теперь к самому главному. Совет Директоров компании предложит акционерам рассмотреть интеграцию Росбанка в группу TCS Group Holding. Основным источником фондирования данной сделки выступит допэмиссия акций. Потанин назвал перспективной такую интеграцию, поэтому не исключу скорое объединение банков и формирования контроля в руках бизнесмена в объединенной компании.

Синергетический эффект от сделки мы сможем оценить только после публикации параметров объединения, а вот просчитать последствия этого события, можем попробовать уже сейчас. У Потанина явно смещается фокус внимания с индустриального актива, в виде Норникеля, в сторону банкинга, где потребности в дивидендном потоке могут быть удовлетворены в полной мере. Росбанк начал платит дивиденды. Тинькофф, попадающий под крыло Интерроса, тоже вернется к этой практике.

Полагаю, что и объединенный банк не поскупиться. Для его акционеров – это прекрасные новости, а вот для миноров Норникеля – еще один повод для тревоги. Учитывая довольно пессимистичную риторику менеджмента ГМК в последнее время, желание платить будет еще меньше, хотя возможность такая есть (и мы с вами этот кейс разбирали).

Ну а пока мы можем насладиться запуском торгов акциями Тинькофф банка, сокращением инфраструктурного риска и все это на фоне растущих финансовых метрик банка. Не забывая конечно о вопросах: «заберет ли Потанин контроль над объединенным банком и ставит ли данная сделка точку в вопросе дивидендов Норникеля?»

❗️Не является инвестиционной рекомендацией

ИнвестТема

Торги акциями TCS Group Holding PLC на Мосбирже стартовали. После непродолжительной паузы холдинг, владеющий Тинькофф Банком, возвращается, поэтому нам будет интересно разобрать его отчет за полный 2023 год. Тем более на фоне важной новости об объединении с Росбанком.

Несколько слов о ключевых цифрах Тинькофф. Общая выручка Группы за отчетный период увеличилась на 33% до 487,7 млрд руб. В то же время чистые процентные доходы выросли на 60% до 230 млрд рублей. А вот чистые комиссионные доходы впервые показали снижение на 5% до 73,1 млрд рублей за счет роста костов.

Снижение резервов под кредитные убытки и уверенный рост процентных доходов позволили банку нарастить чистую прибыль практически в 4 раза до 81 млрд рублей. Вкупе с редомициляцией это позволило руководству снова вернуться к вопросу выплаты дивидендов. Группа представит новую дивидендную политику до конца 2024 года.

💬А теперь к самому главному. Совет Директоров компании предложит акционерам рассмотреть интеграцию Росбанка в группу TCS Group Holding. Основным источником фондирования данной сделки выступит допэмиссия акций. Потанин назвал перспективной такую интеграцию, поэтому не исключу скорое объединение банков и формирования контроля в руках бизнесмена в объединенной компании.

Синергетический эффект от сделки мы сможем оценить только после публикации параметров объединения, а вот просчитать последствия этого события, можем попробовать уже сейчас. У Потанина явно смещается фокус внимания с индустриального актива, в виде Норникеля, в сторону банкинга, где потребности в дивидендном потоке могут быть удовлетворены в полной мере. Росбанк начал платит дивиденды. Тинькофф, попадающий под крыло Интерроса, тоже вернется к этой практике.

Полагаю, что и объединенный банк не поскупиться. Для его акционеров – это прекрасные новости, а вот для миноров Норникеля – еще один повод для тревоги. Учитывая довольно пессимистичную риторику менеджмента ГМК в последнее время, желание платить будет еще меньше, хотя возможность такая есть (и мы с вами этот кейс разбирали).

Ну а пока мы можем насладиться запуском торгов акциями Тинькофф банка, сокращением инфраструктурного риска и все это на фоне растущих финансовых метрик банка. Не забывая конечно о вопросах: «заберет ли Потанин контроль над объединенным банком и ставит ли данная сделка точку в вопросе дивидендов Норникеля?»

❗️Не является инвестиционной рекомендацией

ИнвестТема

{kind=link}

В ожидании результатов Займера за 2023 год…

25 марта крупнейший игрок на российском рынке МФО - Займер, представит финансовую отчетность за 2023 год. Ранее в СМИ была информация о планах провести IPO на Мосбирже, а недавно меня пригласили на встречу с руководством. Поэтому я не могу обойти стороной это событие, разобрав по пути некоторые тезисы со встречи.

ИК Иволга Капитал провела исследование сектора МФО и выявила, что Займер сохраняет лидирующую позицию в сегменте "займов до зарплаты", опережая ближайшего конкурента на 21% по объему выдач. У компании высокая достаточность капитала и хорошие операционные метрики, однако прирост по чистой прибыли может оказаться по итогам года скромный.

Ужесточение регулирования отрасли Центробанком оказывает на бизнес Займера двоякое влияние. С одной стороны, регулятор снизил размер предельной процентной ставки по займам до 0,8% в день, что приведет к сокращению процентных доходов. С другой стороны, такие меры могут привести к уходу с рынка мелких конкурентов, что в свою очередь увеличит клиентскую базу компании.

💬В феврале совет директоров утвердил дивидендную политику, согласно которой не менее 50% чистой прибыли будет ежеквартально выплачиваться в виде дивидендов.

Впечатляющее IPO Совкомбанка свидетельствует о хорошем спросе на акции финансового сектора. Займер, в свою очередь, генерирует ROE более 50%, что в совокупности с ежеквартальными дивидендами, делает его привлекательным объектом для инвестиций.

25 марта в 12.00 мск. Займер проведет вебинар по итогам результатов 2023 года, в котором я планирую принять участие, чтобы получить от руководства компании информацию о стратегии ее развития. Надеюсь, что руководство нас порадует позитивными новостями.

❗️Не является инвестиционной рекомендацией

ИнвестТема

25 марта крупнейший игрок на российском рынке МФО - Займер, представит финансовую отчетность за 2023 год. Ранее в СМИ была информация о планах провести IPO на Мосбирже, а недавно меня пригласили на встречу с руководством. Поэтому я не могу обойти стороной это событие, разобрав по пути некоторые тезисы со встречи.

ИК Иволга Капитал провела исследование сектора МФО и выявила, что Займер сохраняет лидирующую позицию в сегменте "займов до зарплаты", опережая ближайшего конкурента на 21% по объему выдач. У компании высокая достаточность капитала и хорошие операционные метрики, однако прирост по чистой прибыли может оказаться по итогам года скромный.

Ужесточение регулирования отрасли Центробанком оказывает на бизнес Займера двоякое влияние. С одной стороны, регулятор снизил размер предельной процентной ставки по займам до 0,8% в день, что приведет к сокращению процентных доходов. С другой стороны, такие меры могут привести к уходу с рынка мелких конкурентов, что в свою очередь увеличит клиентскую базу компании.

💬В феврале совет директоров утвердил дивидендную политику, согласно которой не менее 50% чистой прибыли будет ежеквартально выплачиваться в виде дивидендов.