Черкизово – дороже продукты, меньше продажи

Двадцатого мая Черкизово отчиталась о результатах за первый квартал 2020 года. По отчетности видим, что выручка предприятия увеличилась на 10,4%. Если вспомнить, что официальную продуктовую инфляцию в апреле нам показывали в районе 8%, то становится ясно, на чем растет выручка. При этом скорректированная чистая прибыль выросла на 44,5% за счет эффекта финансового рычага.

🐓 По сегментам можно выделить курицу, в которой выручка прирастает на 18,1%, а весовые продажи упали на 3,1%, что подтверждает прошлое высказывание о том, что показатели растут за счет роста цен, а не за счет увеличения продаж. Также с негативной стороны отметилась свинина, продажи которой упали на 33%, а выручка на 11%. Вероятно, это произошло потому, что забой решили перенести на будущий период.

Из позитивных моментов – вполне адекватная оценка. По ТТМ прибыль Черкизово оценивается 6,8х, а капитал стоит 1,4х при рентабельности капитала в 20%. Уровень долга не маленький, Долг/EBITDA = 2,5, а EV/EBITDA = 6,3x. Дивидендная политика обещает нам 50% от чистой прибыли, а по прогнозом аналитиков в следующие 12 мес. дивиденды могут составить 172,61 рубль на одну акцию, что при текущей цене соответствует 7,6% годовых.

Подведем итоги. На текущий момент основные драйверы роста для показателей – инфляция, при этом платежеспособного спроса становится все меньше, поэтому видим падение продаж в тоннах. При этом сам бизнес оценен приемлемо. Нельзя сказать, что акции сейчас дешевы, но и явного пузыря в них не наблюдается. Дальнейшее снижение котировок может увеличить дивидендную доходность, а следовательно, и привлечь больше внимания инвесторов. Поэтому при снижении цены в район 2000, вполне возможно, что акции Черкизово могут быть привлекательны к долгосрочным покупкам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Двадцатого мая Черкизово отчиталась о результатах за первый квартал 2020 года. По отчетности видим, что выручка предприятия увеличилась на 10,4%. Если вспомнить, что официальную продуктовую инфляцию в апреле нам показывали в районе 8%, то становится ясно, на чем растет выручка. При этом скорректированная чистая прибыль выросла на 44,5% за счет эффекта финансового рычага.

🐓 По сегментам можно выделить курицу, в которой выручка прирастает на 18,1%, а весовые продажи упали на 3,1%, что подтверждает прошлое высказывание о том, что показатели растут за счет роста цен, а не за счет увеличения продаж. Также с негативной стороны отметилась свинина, продажи которой упали на 33%, а выручка на 11%. Вероятно, это произошло потому, что забой решили перенести на будущий период.

Из позитивных моментов – вполне адекватная оценка. По ТТМ прибыль Черкизово оценивается 6,8х, а капитал стоит 1,4х при рентабельности капитала в 20%. Уровень долга не маленький, Долг/EBITDA = 2,5, а EV/EBITDA = 6,3x. Дивидендная политика обещает нам 50% от чистой прибыли, а по прогнозом аналитиков в следующие 12 мес. дивиденды могут составить 172,61 рубль на одну акцию, что при текущей цене соответствует 7,6% годовых.

Подведем итоги. На текущий момент основные драйверы роста для показателей – инфляция, при этом платежеспособного спроса становится все меньше, поэтому видим падение продаж в тоннах. При этом сам бизнес оценен приемлемо. Нельзя сказать, что акции сейчас дешевы, но и явного пузыря в них не наблюдается. Дальнейшее снижение котировок может увеличить дивидендную доходность, а следовательно, и привлечь больше внимания инвесторов. Поэтому при снижении цены в район 2000, вполне возможно, что акции Черкизово могут быть привлекательны к долгосрочным покупкам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Русагро - рекордсмен

Не успел новостной фон остыть после рекордного отчета Русагро за 2020 год и таких же дивидендов, как снова компания отчитывается за первый квартал 2021 года и показывает отличные результаты. В этой статье я хочу поговорить о перспективах компании, постараться найти дополнительные точки роста и решить, есть ли еще апсайды.

✅ Первый квартал 2021 года оказался вновь близок к рекордному. Выручка за период выросла на 52% до 49,9 млрд рублей. Даже высокая база прошлых периодов не мешает прирастать бизнесу во всех сегментах. Сахарный сегмент начал восстановление, за 1 квартал рост составил 65%. Самый скромный рост показал мясной сегмент и то, продажи увеличились на 26%.

Если на результаты нефтегазового сектора большое влияние оказывают курсовые разницы, то для Русагро - это переоценка биологических активов. Убыток от переоценки в первом квартале составил 2 млрд рублей. Динамика может продолжиться и во втором, частично компенсировав рост выручки.

Операционная прибыль осталась на уровне прошлого года, говоря о хорошей работе руководства по оптимизации рабочего процесса. Как итог, чистая прибыль увеличилась более чем в 2 раза до 6,5 млрд рублей, против 3 млрд в 2020 году.

Чистый долг удалось немного сократить до 62 млрд рублей на конец первого квартала, а NetDebt/скорр. EBITDA составляет комфортные 1,62x. По остальным мультипликаторам все по-прежнему хорошо. P/E = 4,4, а P/B = 0,93. У того же Черкизово P/E = 5,3, а P/B = 1,36. Все это говорит о сохраняющемся потенциале роста акций в будущем.

🗣 Негативным моментом являются вбросы Telegram каналов об уголовных делах в отношении владельца Группы Мошковиче. Но до сих пор эта информация не подтверждена, поэтому я исключаю ее из системы принятия решений.

За 2020 год Русагро заплатила рекордные дивиденды своим акционерам. Доходность составила 10,1% по году. Не многие компании в РФ платят дивиденды на таком уровне. К слову, на закрытие дивидендного гэпа котировкам потребовалось всего 15 торговых сессий.

Для меня Русагро является показательным примером компании роста. Бизнес прирастает не только количественно, но и качественно. Низкие мультипликаторы, даже в сравнении с конкурентами, дают основание рассчитывать на рост котировок и значительных апсайдах их курсовой стоимости. Для меня это лишь вопрос времени.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Не успел новостной фон остыть после рекордного отчета Русагро за 2020 год и таких же дивидендов, как снова компания отчитывается за первый квартал 2021 года и показывает отличные результаты. В этой статье я хочу поговорить о перспективах компании, постараться найти дополнительные точки роста и решить, есть ли еще апсайды.

✅ Первый квартал 2021 года оказался вновь близок к рекордному. Выручка за период выросла на 52% до 49,9 млрд рублей. Даже высокая база прошлых периодов не мешает прирастать бизнесу во всех сегментах. Сахарный сегмент начал восстановление, за 1 квартал рост составил 65%. Самый скромный рост показал мясной сегмент и то, продажи увеличились на 26%.

Если на результаты нефтегазового сектора большое влияние оказывают курсовые разницы, то для Русагро - это переоценка биологических активов. Убыток от переоценки в первом квартале составил 2 млрд рублей. Динамика может продолжиться и во втором, частично компенсировав рост выручки.

Операционная прибыль осталась на уровне прошлого года, говоря о хорошей работе руководства по оптимизации рабочего процесса. Как итог, чистая прибыль увеличилась более чем в 2 раза до 6,5 млрд рублей, против 3 млрд в 2020 году.

Чистый долг удалось немного сократить до 62 млрд рублей на конец первого квартала, а NetDebt/скорр. EBITDA составляет комфортные 1,62x. По остальным мультипликаторам все по-прежнему хорошо. P/E = 4,4, а P/B = 0,93. У того же Черкизово P/E = 5,3, а P/B = 1,36. Все это говорит о сохраняющемся потенциале роста акций в будущем.

🗣 Негативным моментом являются вбросы Telegram каналов об уголовных делах в отношении владельца Группы Мошковиче. Но до сих пор эта информация не подтверждена, поэтому я исключаю ее из системы принятия решений.

За 2020 год Русагро заплатила рекордные дивиденды своим акционерам. Доходность составила 10,1% по году. Не многие компании в РФ платят дивиденды на таком уровне. К слову, на закрытие дивидендного гэпа котировкам потребовалось всего 15 торговых сессий.

Для меня Русагро является показательным примером компании роста. Бизнес прирастает не только количественно, но и качественно. Низкие мультипликаторы, даже в сравнении с конкурентами, дают основание рассчитывать на рост котировок и значительных апсайдах их курсовой стоимости. Для меня это лишь вопрос времени.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

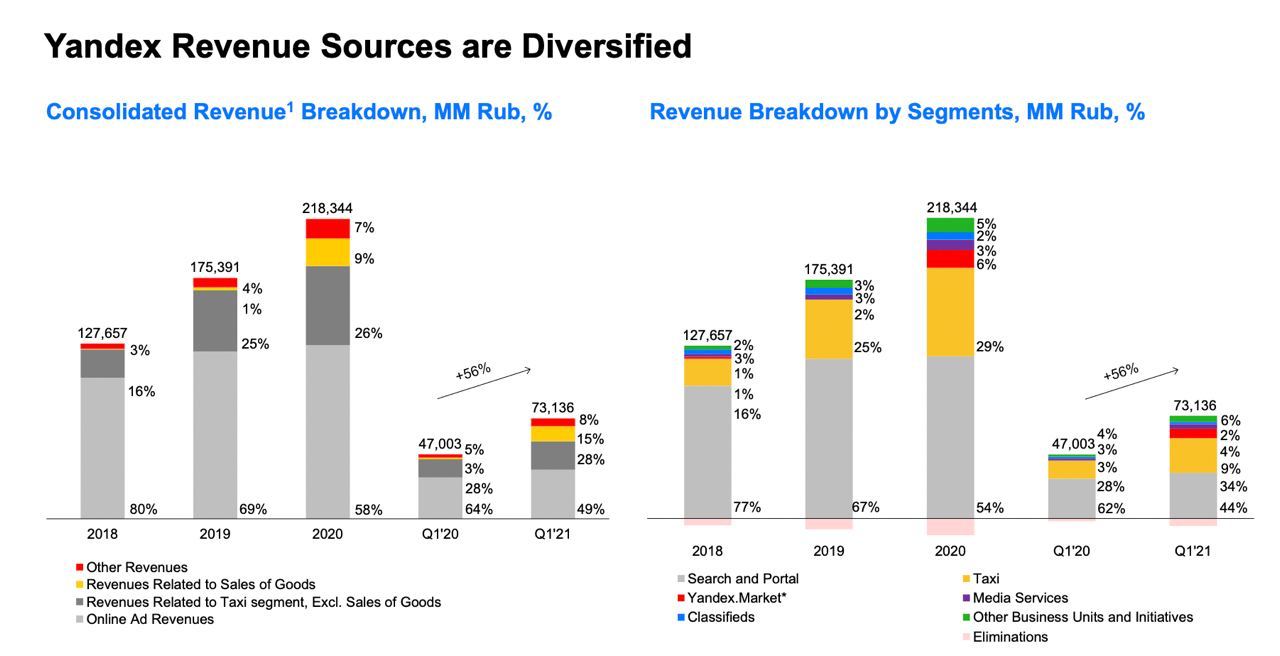

Яндекс - на такси за рекламой? Часть 1/2

В последнее время страсти вокруг Яндекса улеглись. Забылся срыв сделки с Тиньковым, разгон в Telegram каналах, а также стремительный рост котировок, начиная с июня 2020 года. Теперь на акции оказывают влияние лишь финансовые и технические факторы, исключив новостной шум. Цифрами как раз я и хочу заняться сегодня. Традиционно, результаты Яндекса будем смотреть в разрезе его основных сегментов.

Поиск и портал (реклама)

Основной сегмент бизнеса за первый квартал прибавил 15% в выручке до 35,2 млрд рублей за счет увеличения продаж в Поиске и Дзене. Высокая рентабельность сегмента является базисом для доходов всей компании. Если еще 2 года назад все говорили о стагнации рекламных доходов, то теперь он снова начал оживать.

Такси

Вторым по значимости сегментом является такси. Число поездок, как и выручка сегмента продолжают расти. Немного стагнирует Яндекс.Драйв, а вот фудтех на коне. Вместе с такси рост составил +111% за квартал. Общая же выручка сегмента увеличилась на 89%. Правда вот рентабельность сегмента заметно ниже Рекламного, поэтому и влияние на прибыль существенно ниже.

Яндекс.Маркет

Старый новый сегмент Яндекс.Маркет тоже прибавил в выручке 21%, в основном за счет выручки от продажи товаров. Валовая стоимость товаров увеличилась на 126%. Будучи в руках одного собственника, Маркет прибавляет в бизнесе, но не в эффективности. Рентабельность по-прежнему отрицательная.

Медиасервисы и объявления

Перспективный сегмент медиасервисов продолжает развиваться за счет роста единой подписки на Яндекс. Выручка за период увеличилась на 143%, но все равно генерируется убыток в связи с высокими затратами на производство контента. А вот Объявления наконец показывают прибыль. При росте выручки всего на 20% удалось снизить операционные расходы.

Прочие бизнес-юниты и инициативы

Ранее называемые экспериментальным сегментом, прочие бизнес-юниты не утратили своего потенциала роста. Выручка сегмента увеличилась на 171% до 4,7 млрд рублей. Основной вклад оказали продажи Яндекс.Станции, увеличившиеся только за квартал на 323%. К слову, в этих 4,7 млрд рублей есть и мой вклад в виде 4к за Яндекс станцию мини. С рентабельностью, традиционно, все плохо. Компанию пока не заботит маржинальность этого сегмента.

В этой статье посмотрели на бизнес в разрезе сегментов и выручки. В следующей части подведем итог…

@particular_trader

В последнее время страсти вокруг Яндекса улеглись. Забылся срыв сделки с Тиньковым, разгон в Telegram каналах, а также стремительный рост котировок, начиная с июня 2020 года. Теперь на акции оказывают влияние лишь финансовые и технические факторы, исключив новостной шум. Цифрами как раз я и хочу заняться сегодня. Традиционно, результаты Яндекса будем смотреть в разрезе его основных сегментов.

Поиск и портал (реклама)

Основной сегмент бизнеса за первый квартал прибавил 15% в выручке до 35,2 млрд рублей за счет увеличения продаж в Поиске и Дзене. Высокая рентабельность сегмента является базисом для доходов всей компании. Если еще 2 года назад все говорили о стагнации рекламных доходов, то теперь он снова начал оживать.

Такси

Вторым по значимости сегментом является такси. Число поездок, как и выручка сегмента продолжают расти. Немного стагнирует Яндекс.Драйв, а вот фудтех на коне. Вместе с такси рост составил +111% за квартал. Общая же выручка сегмента увеличилась на 89%. Правда вот рентабельность сегмента заметно ниже Рекламного, поэтому и влияние на прибыль существенно ниже.

Яндекс.Маркет

Старый новый сегмент Яндекс.Маркет тоже прибавил в выручке 21%, в основном за счет выручки от продажи товаров. Валовая стоимость товаров увеличилась на 126%. Будучи в руках одного собственника, Маркет прибавляет в бизнесе, но не в эффективности. Рентабельность по-прежнему отрицательная.

Медиасервисы и объявления

Перспективный сегмент медиасервисов продолжает развиваться за счет роста единой подписки на Яндекс. Выручка за период увеличилась на 143%, но все равно генерируется убыток в связи с высокими затратами на производство контента. А вот Объявления наконец показывают прибыль. При росте выручки всего на 20% удалось снизить операционные расходы.

Прочие бизнес-юниты и инициативы

Ранее называемые экспериментальным сегментом, прочие бизнес-юниты не утратили своего потенциала роста. Выручка сегмента увеличилась на 171% до 4,7 млрд рублей. Основной вклад оказали продажи Яндекс.Станции, увеличившиеся только за квартал на 323%. К слову, в этих 4,7 млрд рублей есть и мой вклад в виде 4к за Яндекс станцию мини. С рентабельностью, традиционно, все плохо. Компанию пока не заботит маржинальность этого сегмента.

В этой статье посмотрели на бизнес в разрезе сегментов и выручки. В следующей части подведем итог…

@particular_trader

{kind=link}

Яндекс - на такси за рекламой? Часть 2/2

Продолжаем изучать Яндекс и его финансовые показатели. Операционные расходы продолжают расти опережающими темпами. Себестоимость за первый квартал увеличилась в 2 раза до 34 млрд рублей. Исследования и разработки прибавили 38%, а административные расходы 77%. Если с ростом расходов на разработку еще можно уживаться, то с остальной операционкой нужно что-то делать.

По итогам трех месяцев Яндекс показал чистый убыток в размере 4,3 млрд рублей, против скорректированной прибыли в 5,5 млрд в 2020 году. Экспериментальный сегмент вытягивает всю прибыль из высокомаржинального сегмента Рекламы. С ростом расходов нужно бороться, но это не для IT-компаний, верно? А потом вы говорите про убытки Mail…

Однозначно, Яндекс очень сильная и крутая компания. Имеет большую денежную подушку безопасности. Активно развивает бизнес, что видно по динамике выручки. Компания продолжает экспериментировать и работать в разных бизнес-направлениях. У меня возникает лишь один вопрос к стоимости акций.

На мультипликаторы лучше не смотреть. P/E худший в секторе, даже сравнивая с тем же Google или Amazon. P/B в 5 и EV/EBITDA в 37,4 говорят о перекупленности акций. Частных инвесторов никогда это не останавливало, ведь каждый из них пользуется Яндекс.Такси в субботу вечером, использует Яндекс.Карты и перед просмотром фильма на Кинопоиске заказывает ужин в Яндекс.Еде. Такая интеграция в жизнь населения России вызывает доверие к компании. Но стоит эта самая компания дороже Google, который интегрирован в деятельность всего мира.

Традиционно, в таких статьях я оставляю манёвр для выводов. Каждый их сделает сам, а я пожалуй закажу что-нибудь в Delivery…

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Продолжаем изучать Яндекс и его финансовые показатели. Операционные расходы продолжают расти опережающими темпами. Себестоимость за первый квартал увеличилась в 2 раза до 34 млрд рублей. Исследования и разработки прибавили 38%, а административные расходы 77%. Если с ростом расходов на разработку еще можно уживаться, то с остальной операционкой нужно что-то делать.

По итогам трех месяцев Яндекс показал чистый убыток в размере 4,3 млрд рублей, против скорректированной прибыли в 5,5 млрд в 2020 году. Экспериментальный сегмент вытягивает всю прибыль из высокомаржинального сегмента Рекламы. С ростом расходов нужно бороться, но это не для IT-компаний, верно? А потом вы говорите про убытки Mail…

Однозначно, Яндекс очень сильная и крутая компания. Имеет большую денежную подушку безопасности. Активно развивает бизнес, что видно по динамике выручки. Компания продолжает экспериментировать и работать в разных бизнес-направлениях. У меня возникает лишь один вопрос к стоимости акций.

На мультипликаторы лучше не смотреть. P/E худший в секторе, даже сравнивая с тем же Google или Amazon. P/B в 5 и EV/EBITDA в 37,4 говорят о перекупленности акций. Частных инвесторов никогда это не останавливало, ведь каждый из них пользуется Яндекс.Такси в субботу вечером, использует Яндекс.Карты и перед просмотром фильма на Кинопоиске заказывает ужин в Яндекс.Еде. Такая интеграция в жизнь населения России вызывает доверие к компании. Но стоит эта самая компания дороже Google, который интегрирован в деятельность всего мира.

Традиционно, в таких статьях я оставляю манёвр для выводов. Каждый их сделает сам, а я пожалуй закажу что-нибудь в Delivery…

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🧐 Друзья, напоминаю, что у нас продолжает активно работать и развиваться закрытый Premium канал. Ресурс по-настоящему полезный, как опытным инвесторам, так и новичкам. Мы постоянно совершенствуемся, добавляем новые форматы и модули. Что же вы получаете, когда попадаете к нам:

🔹Обучающие вебинары по инвестированию

🔹Инвест-идеи с разбором целевых уровней

🔹Сводная таблица со всеми идеями по рынку

🔹Уведомления о сделках, таргетах, целях

🔹Брифинги, актуальные комментарии

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

📚 Новинка - "База знаний"

Дополнительный канал для Premium подписчиков, где собран большой объем обучающих статей на инвестиционную тематику. Пополняется регулярно.

🎬 Для Premium подписчиков проводятся еженедельные вебинары, материалы которого помогут вам быстрее разобраться в инвестировании и составить более доходный портфель.

Тарифы на подписку:

1️⃣ месяц - 1200 ₽

3️⃣ месяца - 3000 ₽ (1000 ₽/мес)

6️⃣ месяцев - 4800 ₽ (800 ₽/мес)

🔥 Годовой - 7200 ₽ (600 ₽/мес)

При выборе тарифа от 6 месяцев, остаток июня будет в подарок 🎁

🗓Более длительное сотрудничество намного выгоднее. Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников. Уже 390 Premium подписчиков.

Закрытый Premium канал станет для вас незаменимым помощником в работе. Мы прорабатываем с подписчиками все инвест-идеи и выбираем лучшие компании для инвестирования. А также определяем целевые уровни для покупки/продажи акций.

Подключайтесь, Вам точно понравится!

🔹Обучающие вебинары по инвестированию

🔹Инвест-идеи с разбором целевых уровней

🔹Сводная таблица со всеми идеями по рынку

🔹Уведомления о сделках, таргетах, целях

🔹Брифинги, актуальные комментарии

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

📚 Новинка - "База знаний"

Дополнительный канал для Premium подписчиков, где собран большой объем обучающих статей на инвестиционную тематику. Пополняется регулярно.

🎬 Для Premium подписчиков проводятся еженедельные вебинары, материалы которого помогут вам быстрее разобраться в инвестировании и составить более доходный портфель.

Тарифы на подписку:

1️⃣ месяц - 1200 ₽

3️⃣ месяца - 3000 ₽ (1000 ₽/мес)

6️⃣ месяцев - 4800 ₽ (800 ₽/мес)

🔥 Годовой - 7200 ₽ (600 ₽/мес)

При выборе тарифа от 6 месяцев, остаток июня будет в подарок 🎁

🗓Более длительное сотрудничество намного выгоднее. Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников. Уже 390 Premium подписчиков.

Закрытый Premium канал станет для вас незаменимым помощником в работе. Мы прорабатываем с подписчиками все инвест-идеи и выбираем лучшие компании для инвестирования. А также определяем целевые уровни для покупки/продажи акций.

Подключайтесь, Вам точно понравится!

Экспресс разбор компаний США

Alcoa (AA)

Американская металлургическая компания, крупнейший производитель бокситов, глинозема и алюминия. На рынке алюминия уступает лишь нашему Русалу. Alcoa имеет представительства и производства во многих странах мира, в том числе в России. Компания с вертикальной интеграцией занимается добычей полезных ископаемых, их переработкой и производством алюминиевых изделий, используемых в самых разных сферах деятельности.

Треть выручки компании обеспечивает добыча и переработка алюминия и глинозема. За последний год цены на алюминий выросли на 63%. Это должно было значительно увеличить эффективность, но руководство компании с этими задачами не справилось. Выручка за последние 3 года стагнирует, минус 30,6%. И лишь в первом квартале увеличилась на 20,8% до $2,9 млрд.

С прибылью все еще хуже. Последние 2 года компания показывает убытки. Благодаря увеличению цен на алюминий и глинозем, а также более низким расходам получилось показать прибыль в первом квартале 2021 года в размере $175 млн, против прибыли годом ранее. Немаловажным фактором был эффект от продажи прокатного стана Warrick на сумму $27 млн.

Даже с учётом восстановления прибыли, мультипликаторы все еще в зоне перекупленности. P/E = 78,6. P/B чуть лучше 1,4, но у того же Русала, который выгладит лучше в плане финансов, это показатель равен 1,8. Alcoa имеет низкую долговую нагрузку, NetDebt/EBITDA = 0,38x. Но все равно не платит дивиденды. Последняя выплата была еще в далеком 2016 году.

Несмотря на положительную внешнюю конъюнктуру, финансовые показатели Alcoa далеки от идеала. Выручка слаба восстанавливается, и это при учете бешеного роста цен на алюминий. Высокие операционные расходы укатывают в ноль чистую прибыль, а расcчитывать на дивиденды или buyback не приходится. В текущей ситуации я бы предпочел отдать свой выбор в пользу более дорогого Русала, нежели американского производителя алюминия.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Alcoa (AA)

Американская металлургическая компания, крупнейший производитель бокситов, глинозема и алюминия. На рынке алюминия уступает лишь нашему Русалу. Alcoa имеет представительства и производства во многих странах мира, в том числе в России. Компания с вертикальной интеграцией занимается добычей полезных ископаемых, их переработкой и производством алюминиевых изделий, используемых в самых разных сферах деятельности.

Треть выручки компании обеспечивает добыча и переработка алюминия и глинозема. За последний год цены на алюминий выросли на 63%. Это должно было значительно увеличить эффективность, но руководство компании с этими задачами не справилось. Выручка за последние 3 года стагнирует, минус 30,6%. И лишь в первом квартале увеличилась на 20,8% до $2,9 млрд.

С прибылью все еще хуже. Последние 2 года компания показывает убытки. Благодаря увеличению цен на алюминий и глинозем, а также более низким расходам получилось показать прибыль в первом квартале 2021 года в размере $175 млн, против прибыли годом ранее. Немаловажным фактором был эффект от продажи прокатного стана Warrick на сумму $27 млн.

Даже с учётом восстановления прибыли, мультипликаторы все еще в зоне перекупленности. P/E = 78,6. P/B чуть лучше 1,4, но у того же Русала, который выгладит лучше в плане финансов, это показатель равен 1,8. Alcoa имеет низкую долговую нагрузку, NetDebt/EBITDA = 0,38x. Но все равно не платит дивиденды. Последняя выплата была еще в далеком 2016 году.

Несмотря на положительную внешнюю конъюнктуру, финансовые показатели Alcoa далеки от идеала. Выручка слаба восстанавливается, и это при учете бешеного роста цен на алюминий. Высокие операционные расходы укатывают в ноль чистую прибыль, а расcчитывать на дивиденды или buyback не приходится. В текущей ситуации я бы предпочел отдать свой выбор в пользу более дорогого Русала, нежели американского производителя алюминия.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ИнвестТема | Литвинов Владимир pinned «🧐 Друзья, напоминаю, что у нас продолжает активно работать и развиваться закрытый Premium канал. Ресурс по-настоящему полезный, как опытным инвесторам, так и новичкам. Мы постоянно совершенствуемся, добавляем новые форматы и модули. Что же вы получаете, когда…»

Яндекс об устойчивом развитии

Яндекс опубликовал свой первый ESG-отчет, в котором сформулировал основные приоритеты развития компании. Такой отчет компания планирует выпускать на ежегодной основе, что позволит отследить динамику.

Ниже привожу некоторые данные из отчета:

1) Компания выделила 12 направлений в 4 областях: качество жизни, этика и добросовестность, развитие людей и экологическое воздействие.

2) Яндекс рассказал, какие инициативы вносят вклад в достижение ЦУР ООН, и какие ЦУР Яндекс считает для себя фокусными.

3) В отчете приведены результаты расчета выбросов парниковых газов инфраструктурой Яндекса (Scope 1 и Scope 2). Яндекс планирует отслеживать углеродный след своей инфраструктуры на регулярной основе, а также начать считать углеродный след выделенных сервисов.

Данный отчет подготовлен по международным стандартам и опубликован на русском и английском языках.

Яндекс опубликовал свой первый ESG-отчет, в котором сформулировал основные приоритеты развития компании. Такой отчет компания планирует выпускать на ежегодной основе, что позволит отследить динамику.

Ниже привожу некоторые данные из отчета:

1) Компания выделила 12 направлений в 4 областях: качество жизни, этика и добросовестность, развитие людей и экологическое воздействие.

2) Яндекс рассказал, какие инициативы вносят вклад в достижение ЦУР ООН, и какие ЦУР Яндекс считает для себя фокусными.

3) В отчете приведены результаты расчета выбросов парниковых газов инфраструктурой Яндекса (Scope 1 и Scope 2). Яндекс планирует отслеживать углеродный след своей инфраструктуры на регулярной основе, а также начать считать углеродный след выделенных сервисов.

Данный отчет подготовлен по международным стандартам и опубликован на русском и английском языках.

🇷🇺 Скорая встреча Путина и Байдена, позитив на сырьевом рынке, а также техническая картина, позволили Индексу Мосбиржи завершить неделю на новом историческом максимуме. 3700 п. преодолели, что дальше? 3800? 3900? Кто больше? Не все так просто. Дальше расти будет все сложнее и сложнее. В текущей обстановке логичным будет задуматься над фиксацией прибыли по перегретым активам.

Нефть вновь подошла к сопротивлению на $70. Нефтетрейдеры готовятся штурмовать отметку. Удастся ли? Узнаем на следующей неделе. Технически ожидаю пробой уровня вверх, однако, фундаментально не вижу причин для этого.

💵 По доллару картина остается прежняя. Можно просто перечитать мой абзац по инструменту из итогов прошлой недели.

На фоне высоких цен на нефть, компании сектора чувствуют себя отлично. Нефтегаз РФ прибавляет: Лукойл 2,2%, Татнефть 0,9%, Газпромнефть 1,4%. Отстает Роснефть -0,7%. А вот по Газпрому все максимально позитивно. За неделю растет на 1,4%. Дополнительные санкции в отношении Северного потока-2 пока не приняты, риторика США смягчается, а газовые хранилища забиваются российским газом, цена на который продолжает расти. По Газпрому ожидаю еще одну волну роста.

Банковский сектор также подрастает. Локомотивом выступает Тинькофф, который без новостей прибавил 15,9%. Сбербанк пытается закрыть дивидендный гэп. Остается меньше 3% до закрытия по префам, при росте за неделю на те же 3%. В ВТБ продолжается манипуляция акциями и новостным потоком. Из каждого рупора вещают о бешеных дивидендах, но когда-то в будущем, при текущей див доходности в жалкие 2,9%.

✍️🏻 В среду был подписан закон о денонсации налогового соглашения между Россией и Нидерландами. Это ударит в первую очередь по дивидендам X5 Retail Group и Яндекса. Ой, Яндекс же не платит дивы 😉 Итак, дивиденды X5 теперь будут подвергаться двойному налогообложению. Мы обязаны будем платить (15%+13%) Не приятно конечно. Но давайте дождемся заявлений самой компании. Я надеюсь, что какие-то льготы мы все же получим. А пока за неделю теряем 2,8%, но при условии дивидендного гэпа.

В лидеры недели врывается Mail со своим 10%-м ростом. Отвратительная, убыточная компания, которой не место на рынке и в нашей жизни. Такие комментарии я встречаю в сети 😡 Ну, ну... Свое мнение в полной мере высказал в этой статье. Повторяться не буду. А вот технически, Mail уперся в свой уровень сопротивления на 1700 рублей. Он же является ретестом, что может откинуть расписки снова к 1600-1500 рублям.

На этой неделе разобрал для вас Яндекс, Русагро и посмотрели с командой на Мечел. На следующей вас ждет Ростелеком, Детский мир и еще много интересной и полезной аналитики.

Хороших выходных!

Нефть вновь подошла к сопротивлению на $70. Нефтетрейдеры готовятся штурмовать отметку. Удастся ли? Узнаем на следующей неделе. Технически ожидаю пробой уровня вверх, однако, фундаментально не вижу причин для этого.

💵 По доллару картина остается прежняя. Можно просто перечитать мой абзац по инструменту из итогов прошлой недели.

На фоне высоких цен на нефть, компании сектора чувствуют себя отлично. Нефтегаз РФ прибавляет: Лукойл 2,2%, Татнефть 0,9%, Газпромнефть 1,4%. Отстает Роснефть -0,7%. А вот по Газпрому все максимально позитивно. За неделю растет на 1,4%. Дополнительные санкции в отношении Северного потока-2 пока не приняты, риторика США смягчается, а газовые хранилища забиваются российским газом, цена на который продолжает расти. По Газпрому ожидаю еще одну волну роста.

Банковский сектор также подрастает. Локомотивом выступает Тинькофф, который без новостей прибавил 15,9%. Сбербанк пытается закрыть дивидендный гэп. Остается меньше 3% до закрытия по префам, при росте за неделю на те же 3%. В ВТБ продолжается манипуляция акциями и новостным потоком. Из каждого рупора вещают о бешеных дивидендах, но когда-то в будущем, при текущей див доходности в жалкие 2,9%.

✍️🏻 В среду был подписан закон о денонсации налогового соглашения между Россией и Нидерландами. Это ударит в первую очередь по дивидендам X5 Retail Group и Яндекса. Ой, Яндекс же не платит дивы 😉 Итак, дивиденды X5 теперь будут подвергаться двойному налогообложению. Мы обязаны будем платить (15%+13%) Не приятно конечно. Но давайте дождемся заявлений самой компании. Я надеюсь, что какие-то льготы мы все же получим. А пока за неделю теряем 2,8%, но при условии дивидендного гэпа.

В лидеры недели врывается Mail со своим 10%-м ростом. Отвратительная, убыточная компания, которой не место на рынке и в нашей жизни. Такие комментарии я встречаю в сети 😡 Ну, ну... Свое мнение в полной мере высказал в этой статье. Повторяться не буду. А вот технически, Mail уперся в свой уровень сопротивления на 1700 рублей. Он же является ретестом, что может откинуть расписки снова к 1600-1500 рублям.

На этой неделе разобрал для вас Яндекс, Русагро и посмотрели с командой на Мечел. На следующей вас ждет Ростелеком, Детский мир и еще много интересной и полезной аналитики.

Хороших выходных!

{kind=link}

Экосистема МТС. Потоки Газпрома. Возвращение в Детский мир

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 27.05.21:

https://youtu.be/LHhc_RiJyDI

0:48 Экосистемы в России

2:50 5G

4:00 МТС

6:16 Газпром

10:00 Детский мир

Сегодня поговорим об экосистемах в России на примере МТС, о перспективах Газпрома и Детского мира.

👉🏻 Если еще не подписаны на мой YouTube канал, сейчас самое время сделать это. Там вы сможете изучать еще и видео-аналитику рынка акций.

👍🏻 Лайк - это лучшая мотивация для меня. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 27.05.21:

https://youtu.be/LHhc_RiJyDI

0:48 Экосистемы в России

2:50 5G

4:00 МТС

6:16 Газпром

10:00 Детский мир

Сегодня поговорим об экосистемах в России на примере МТС, о перспективах Газпрома и Детского мира.

👉🏻 Если еще не подписаны на мой YouTube канал, сейчас самое время сделать это. Там вы сможете изучать еще и видео-аналитику рынка акций.

👍🏻 Лайк - это лучшая мотивация для меня. Спасибо!

YouTube

Экосистема МТС ● Потоки Газпрома ● Возвращение в Детский мир

Мой Telegram: https://t.me/+PbrM1r70J2A3OGFi

Хотите лучше разбираться в инвестициях, тогда полезные фрагменты моего вебинара будут кстати. Все об инвестициях, рынке акций и доходных инвест-идеях сможете найти в видео. А сегодня поговорим об экосистемах в…

Хотите лучше разбираться в инвестициях, тогда полезные фрагменты моего вебинара будут кстати. Все об инвестициях, рынке акций и доходных инвест-идеях сможете найти в видео. А сегодня поговорим об экосистемах в…

Детский мир - онлайн наше все

Давненько я не заглядывал в результаты Детского мира. После выхода Системы и прихода новых мажоритариев из Полюса я ненадолго выпал из компании и очень хотел бы вернуться. В этой статье, по традиции, посмотрим на результаты в разрезе 1 квартала 2021 года и решим, стоит ли с текущих уровней покупать акции детского ритейлера.

Выручка группы увеличилась за первый квартал 2020 года на 15% до 35,7 млрд рублей. Это произошло за счет роста цифровых продаж. Доля онлайн-продаж за первый квартал увеличилась в 1,8 раза до 10,9 млрд рублей, а совокупна доля превысила 28% от общих продаж.

Более маржинальный сегмент является стратегическим приоритетом, продажи которого руководство пытается довести до 45% от общей выручки. Если фудритейлеры только пытаются перейти на онлайн-продажи, то у Детского мира этот процесс идет полным ходом.

Себестоимость продаж растет более медленными темпами, а операционные расходы вообще добавили всего 8%. Курсовые разницы в первом квартале не оказывали негативного влияния. Все это позволило Детскому миру показать прибыль в размере 1,3 млрд рублей, против убытка годом ранее.

При анализе результатов нужно учитывать низкую базу прошлого года. Все же пандемия сильно ударила по результатам, а в первом квартале 2020 года уже начинала оказывать негативное влияние. Тем не менее сильные результаты позитивны и для акций.

Устойчивое положение позволяет руководству придерживаться курса на высокие дивидендные выплаты своим акционерам, а снижение чистого долга NetDebt/EBITDA = 1,4x рассчитывать на такую политику в дальнейшем. По итогам 2020 года акционеры получат 7,5% доходности.

У меня не вызывает сомнение светлое будущее ритейлера. Хотелось бы видеть поглощение других больших сетей Детским миром, но отсутствие этих факторов перекрывается ростом интернет-продаж. Остается определиться с целевыми уровнями, ведь назвать дешевой компанию нельзя. P/E = 13,5, а EV/EBITDA = 6,5, а цена акций находится у своих исторических максимумов. Текущие уровни не подходят мне для покупки, поэтому поиском подходящей точки входа мы еще займемся.

👉🏻 К слову, целевые уровни мы плотно прорабатываем с Premium подписчиками

Давненько я не заглядывал в результаты Детского мира. После выхода Системы и прихода новых мажоритариев из Полюса я ненадолго выпал из компании и очень хотел бы вернуться. В этой статье, по традиции, посмотрим на результаты в разрезе 1 квартала 2021 года и решим, стоит ли с текущих уровней покупать акции детского ритейлера.

Выручка группы увеличилась за первый квартал 2020 года на 15% до 35,7 млрд рублей. Это произошло за счет роста цифровых продаж. Доля онлайн-продаж за первый квартал увеличилась в 1,8 раза до 10,9 млрд рублей, а совокупна доля превысила 28% от общих продаж.

Более маржинальный сегмент является стратегическим приоритетом, продажи которого руководство пытается довести до 45% от общей выручки. Если фудритейлеры только пытаются перейти на онлайн-продажи, то у Детского мира этот процесс идет полным ходом.

Себестоимость продаж растет более медленными темпами, а операционные расходы вообще добавили всего 8%. Курсовые разницы в первом квартале не оказывали негативного влияния. Все это позволило Детскому миру показать прибыль в размере 1,3 млрд рублей, против убытка годом ранее.

При анализе результатов нужно учитывать низкую базу прошлого года. Все же пандемия сильно ударила по результатам, а в первом квартале 2020 года уже начинала оказывать негативное влияние. Тем не менее сильные результаты позитивны и для акций.

Устойчивое положение позволяет руководству придерживаться курса на высокие дивидендные выплаты своим акционерам, а снижение чистого долга NetDebt/EBITDA = 1,4x рассчитывать на такую политику в дальнейшем. По итогам 2020 года акционеры получат 7,5% доходности.

У меня не вызывает сомнение светлое будущее ритейлера. Хотелось бы видеть поглощение других больших сетей Детским миром, но отсутствие этих факторов перекрывается ростом интернет-продаж. Остается определиться с целевыми уровнями, ведь назвать дешевой компанию нельзя. P/E = 13,5, а EV/EBITDA = 6,5, а цена акций находится у своих исторических максимумов. Текущие уровни не подходят мне для покупки, поэтому поиском подходящей точки входа мы еще займемся.

👉🏻 К слову, целевые уровни мы плотно прорабатываем с Premium подписчиками

{kind=link}

Ростелеком - синергия роста

Для меня перспективы компании Ростелеком никогда не вызывали сомнений. Это один из лучших представителей сектора телекомов и растущая компаний со значительными апсайдами. В этой статье хочу рассмотреть отчет компании за первый квартал 2021 года и решить, стоит ли сейчас иметь у себя в портфеле Ростелеком.

Выручка компании за первый квартал выросла на 9% до 132 млрд рублей. После консолидации 100% Tele2, сегмент мобильной связи занимает лидирующее положение в общей выручки с долей в 35%. За квартал сегмент прирос на 12,4%, а доля абонентов компании в России выросла на 1,5% за прошлый год, вплотную приблизившись к Билайну.

Сегмент фиксированного интернета также развивается, прибавляет за квартал 9,1% выручки. А вот перспективный сегмент цифровых сервисов, включающий облачные технологии и дата-центры, растет еще большими темпами. Плюс 13,6% за период и выходит на 4 место в общей выручки. Фиксированная телефония продолжает стагнировать, но все еще приносит стабильный доход. Подробнее на скрине, ниже.

За первый квартал компании удалось сдержать рост операционных расходов, которые увеличились всего на 6,8%. Вкупе с прибылью от курсовых переоценок и доходом от инвестиционной деятельности, оказали положительный эффект на чистую прибыль. Она увеличилась на 57,3% до 11,9 млрд рублей.

После покупки Tele2, Ростелеком значительно нарастил чистый долг. За отчетный период он остался на уровне прошлого года, а NetDebt/OIBDA остается на высоких 2,3x. Это не мешает руководству рекомендовать стандартные дивиденды в размере 5 рублей на оба типа акций, что ориентирует нас на дивидендную доходность в 4,8% на обычку и 5,5% на преф.

Итак, благодаря синергии с Tele2, Ростелеком становится компанией роста, которая прирастает в финансовых показателях, успешно справляется с возросшей долговой нагрузкой и развивает перспективные сегменты бизнеса. Я считаю, что акции телекома должны быть в портфеле современного инвестора. Поэтому они занимают достойное место в моем портфеле.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Для меня перспективы компании Ростелеком никогда не вызывали сомнений. Это один из лучших представителей сектора телекомов и растущая компаний со значительными апсайдами. В этой статье хочу рассмотреть отчет компании за первый квартал 2021 года и решить, стоит ли сейчас иметь у себя в портфеле Ростелеком.

Выручка компании за первый квартал выросла на 9% до 132 млрд рублей. После консолидации 100% Tele2, сегмент мобильной связи занимает лидирующее положение в общей выручки с долей в 35%. За квартал сегмент прирос на 12,4%, а доля абонентов компании в России выросла на 1,5% за прошлый год, вплотную приблизившись к Билайну.

Сегмент фиксированного интернета также развивается, прибавляет за квартал 9,1% выручки. А вот перспективный сегмент цифровых сервисов, включающий облачные технологии и дата-центры, растет еще большими темпами. Плюс 13,6% за период и выходит на 4 место в общей выручки. Фиксированная телефония продолжает стагнировать, но все еще приносит стабильный доход. Подробнее на скрине, ниже.

За первый квартал компании удалось сдержать рост операционных расходов, которые увеличились всего на 6,8%. Вкупе с прибылью от курсовых переоценок и доходом от инвестиционной деятельности, оказали положительный эффект на чистую прибыль. Она увеличилась на 57,3% до 11,9 млрд рублей.

После покупки Tele2, Ростелеком значительно нарастил чистый долг. За отчетный период он остался на уровне прошлого года, а NetDebt/OIBDA остается на высоких 2,3x. Это не мешает руководству рекомендовать стандартные дивиденды в размере 5 рублей на оба типа акций, что ориентирует нас на дивидендную доходность в 4,8% на обычку и 5,5% на преф.

Итак, благодаря синергии с Tele2, Ростелеком становится компанией роста, которая прирастает в финансовых показателях, успешно справляется с возросшей долговой нагрузкой и развивает перспективные сегменты бизнеса. Я считаю, что акции телекома должны быть в портфеле современного инвестора. Поэтому они занимают достойное место в моем портфеле.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Полюс, как ставка на рост золота

Продолжаем рассматривать отчеты за первый квартал, и сегодня на очереди результаты Полюс Золото по МСФО. Выручка компании выросла на 30% г/г до 75,8 млрд. Напомню, что на реализацию золота у Полюса приходится 99% доходов. Поэтому показатель ожидаемо вырос на росте средней цены реализации г/г. Операционная прибыль увеличилась на 39% до 45,6 млрд, а чистая прибыль составила 33,6 млрд, против убытка в 27 млрд, который был получен на переоценках и курсовых разницах в прошлом году.

Долговая нагрузка компании выглядит следующим образом:

-Долгосрочные кредиты = 213 млрд (-13,4% кв/кв)

-Краткосрочная задолженность = 53,2 млрд (+220% кв/кв)

-Денежные средства и эквиваленты = 136 млрд (+28,3% кв/кв)

-Чистый долг = 130,2 млрд (-16,8% кв/кв)

-EBITDA (LTM) = 284,4 млрд

По дивидендной политике Полюс делает выплату в 30% от EBITDA в случае если Чистый Долг/EBITDA меньше 2,5х. Как можем видеть, на данный момент это требование выполняется, поэтому по прогнозам, в ближайшие 12 мес. можно ожидать 387 рублей на акцию или 4% дивидендной доходности от текущих цен.

Если сравнивать Полюс и Полиметалл в качестве альтернативной ставки на рост золота, то стоит обратить внимание на финансовый рычаг в себестоимости добычи и реализации. Так у Полюса себестоимость добычи одной унции на уровне 1200$, а у Полиметалла 1450$. Может показаться, что Полюс эффективней, это так и есть, но вот на рост золота активней будут реагировать показатели Полиметалла.

Например, при цене 1750$ за унцию Полюс имеет прибыли 550$, а Полиметалл 300$. Однако рост средней цены реализации до 1850$ приводит к росту прибыли с унции у Полюса на 650/550 = 18%, а у Полиметалла на 400/300 = 33%. Поэтому акции Полиметалла могут быть более доходными в случае роста золота, но и более рискованными если золото продолжит падать. В таком случае акции Полюса выглядят, как ставка с меньшим риском, но меньшим потенциальным профитом.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Продолжаем рассматривать отчеты за первый квартал, и сегодня на очереди результаты Полюс Золото по МСФО. Выручка компании выросла на 30% г/г до 75,8 млрд. Напомню, что на реализацию золота у Полюса приходится 99% доходов. Поэтому показатель ожидаемо вырос на росте средней цены реализации г/г. Операционная прибыль увеличилась на 39% до 45,6 млрд, а чистая прибыль составила 33,6 млрд, против убытка в 27 млрд, который был получен на переоценках и курсовых разницах в прошлом году.

Долговая нагрузка компании выглядит следующим образом:

-Долгосрочные кредиты = 213 млрд (-13,4% кв/кв)

-Краткосрочная задолженность = 53,2 млрд (+220% кв/кв)

-Денежные средства и эквиваленты = 136 млрд (+28,3% кв/кв)

-Чистый долг = 130,2 млрд (-16,8% кв/кв)

-EBITDA (LTM) = 284,4 млрд

По дивидендной политике Полюс делает выплату в 30% от EBITDA в случае если Чистый Долг/EBITDA меньше 2,5х. Как можем видеть, на данный момент это требование выполняется, поэтому по прогнозам, в ближайшие 12 мес. можно ожидать 387 рублей на акцию или 4% дивидендной доходности от текущих цен.

Если сравнивать Полюс и Полиметалл в качестве альтернативной ставки на рост золота, то стоит обратить внимание на финансовый рычаг в себестоимости добычи и реализации. Так у Полюса себестоимость добычи одной унции на уровне 1200$, а у Полиметалла 1450$. Может показаться, что Полюс эффективней, это так и есть, но вот на рост золота активней будут реагировать показатели Полиметалла.

Например, при цене 1750$ за унцию Полюс имеет прибыли 550$, а Полиметалл 300$. Однако рост средней цены реализации до 1850$ приводит к росту прибыли с унции у Полюса на 650/550 = 18%, а у Полиметалла на 400/300 = 33%. Поэтому акции Полиметалла могут быть более доходными в случае роста золота, но и более рискованными если золото продолжит падать. В таком случае акции Полюса выглядят, как ставка с меньшим риском, но меньшим потенциальным профитом.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Русгидро смотрит на рубль

Сегодня еще посмотрим на результаты Русгидро за первый квартал 2021 года. Несмотря на пониженную водность относительно прошлого года, выручка компании выросла на 4,9% до 111 млрд, падение объемов нивелировал рост отпускных цен. Однако операционная прибыль снизилась на 5,5% г/г, и чистая прибыль на 21% г/г до 20,4 млрд. руб.

Долговая нагрузка относительно конца 2020 осталась практически на прежнем уровне:

Краткосрочные обязательства = 70,7 млрд (-6,9%)

Долгосрочные обязательства = 112 млрд (-13,1%)

Денежные средства и эквиваленты = 38,7 млрд (-33,6%)

Чистый долг = 144 млрд (-2,7%)

EBITDA (LTM) = 118 млрд

В мае совет директоров продлил действующую дивидендную политику еще на 6 лет. По ней компания направляет 50% от чистой прибыли на дивиденды, но не ниже средней за последние три года. По прогнозам в следующие 12 мес. выплаты могут составить 0,053 руб. на акцию, что при текущих значениях соответствует ~6,5% годовых

С 2012 году у Гидры дивидендная история выглядит не плохо, бывали времена, когда дивиденд год-к-коду снижался, но в целом CAGR выплат на этом отрезке равен 22,3% в год.

Стоит обратить внимание, что фактически дивиденды платятся из государственных субсидий, которые за прошлый квартал составили 12 млрд (60% от чистой прибыли). Однако, если посмотреть на структуру акционеров (Росимущество 60%; ВТБ 13%) то выходит, что большая часть дивидендов перетекает в другие гос. конторы, это потенциально снижает риск отмены субсидий.

На текущий момент акции компании не выглядят дорогими, но и дешевыми их назвать нельзя. До заветного рубля, которого так ждут акционеры Гидры, цене осталось пройти всего ~18%, далее от такого психологического уровня, возможно, начнутся продажи. Поэтому в перспективе года-двух в акциях компании видится боковик, особенно учитывая рост ключевой ставки.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Сегодня еще посмотрим на результаты Русгидро за первый квартал 2021 года. Несмотря на пониженную водность относительно прошлого года, выручка компании выросла на 4,9% до 111 млрд, падение объемов нивелировал рост отпускных цен. Однако операционная прибыль снизилась на 5,5% г/г, и чистая прибыль на 21% г/г до 20,4 млрд. руб.

Долговая нагрузка относительно конца 2020 осталась практически на прежнем уровне:

Краткосрочные обязательства = 70,7 млрд (-6,9%)

Долгосрочные обязательства = 112 млрд (-13,1%)

Денежные средства и эквиваленты = 38,7 млрд (-33,6%)

Чистый долг = 144 млрд (-2,7%)

EBITDA (LTM) = 118 млрд

В мае совет директоров продлил действующую дивидендную политику еще на 6 лет. По ней компания направляет 50% от чистой прибыли на дивиденды, но не ниже средней за последние три года. По прогнозам в следующие 12 мес. выплаты могут составить 0,053 руб. на акцию, что при текущих значениях соответствует ~6,5% годовых

С 2012 году у Гидры дивидендная история выглядит не плохо, бывали времена, когда дивиденд год-к-коду снижался, но в целом CAGR выплат на этом отрезке равен 22,3% в год.

Стоит обратить внимание, что фактически дивиденды платятся из государственных субсидий, которые за прошлый квартал составили 12 млрд (60% от чистой прибыли). Однако, если посмотреть на структуру акционеров (Росимущество 60%; ВТБ 13%) то выходит, что большая часть дивидендов перетекает в другие гос. конторы, это потенциально снижает риск отмены субсидий.

На текущий момент акции компании не выглядят дорогими, но и дешевыми их назвать нельзя. До заветного рубля, которого так ждут акционеры Гидры, цене осталось пройти всего ~18%, далее от такого психологического уровня, возможно, начнутся продажи. Поэтому в перспективе года-двух в акциях компании видится боковик, особенно учитывая рост ключевой ставки.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

АЛРОСА - держать нельзя продавать

Несмотря на пандемию, компании удалось сохранить рентабельность бизнеса, и к концу сезона перейти к росту. Четвертый квартал завершился на позитивной ноте. Восстановление отрасли позитивно повлияло на котировки, которые переписали исторические максимумы. В этой статье разберем результаты за первый квартал текущего года, а также дальнейшие перспективы.

Выручка от продаж за первый квартал выросла на 45% до 90,8 млрд рублей. На рост повлияло снижение курса рубля. Напомню, в начале 2020 года курс был на уровне 62-64 рубля. Также увеличились и объёмы реализации. Спрос со стороны конечных потребителей в США и Китае растет.

А вот динамика себестоимости продаж не радует. За период добавила 77%, в основном за счет переоценок запасов алмазов, руды и песков в размере 20,2 млрд рублей. Операционные расходы также увеличились на 15% до 7,6 млрд рублей. Обратная переоценка курсовых разниц оказала на этот раз положительное влияние. Как итог, чистая прибыль компании за первый квартал выросла в 8 раз до 24 млрд рублей.

Высокие продажи и низкие затраты на инвестиции дали возможность АЛРОСА нарастить свободный денежный поток до рекордных 52,7 млрд рублей. Вкупе с отрицательным долгом (NetDebt/EBITDA = -0,2x) позволили руководству даже после тяжелого 2020 года рекомендовать высокие дивиденды. Выплата составит 9,54 рубля на акцию или 8% доходности по текущим.

АЛРОСА продолжает оставаться стабильной дивидендной историей. Отсутствующий долг и низкая база 2020 года сыграют нам на руку и во втором квартале. АЛРОСА даже не пришлось прибегать к помощи Гохран, которому планировались продажи излишек продукции. Компания справляется и с операционными расходами.

Для меня АЛРОСА остается перспективной идеей и уникальным бизнесом, который даже без значительных апсайдов, может позволить инвесторам получать стабильные дивиденды. Покупки с текущих уровней могут быть опасны, но удержание ранее набранных позиций в текущей ситуации для меня будет лучшим решением.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Несмотря на пандемию, компании удалось сохранить рентабельность бизнеса, и к концу сезона перейти к росту. Четвертый квартал завершился на позитивной ноте. Восстановление отрасли позитивно повлияло на котировки, которые переписали исторические максимумы. В этой статье разберем результаты за первый квартал текущего года, а также дальнейшие перспективы.

Выручка от продаж за первый квартал выросла на 45% до 90,8 млрд рублей. На рост повлияло снижение курса рубля. Напомню, в начале 2020 года курс был на уровне 62-64 рубля. Также увеличились и объёмы реализации. Спрос со стороны конечных потребителей в США и Китае растет.

А вот динамика себестоимости продаж не радует. За период добавила 77%, в основном за счет переоценок запасов алмазов, руды и песков в размере 20,2 млрд рублей. Операционные расходы также увеличились на 15% до 7,6 млрд рублей. Обратная переоценка курсовых разниц оказала на этот раз положительное влияние. Как итог, чистая прибыль компании за первый квартал выросла в 8 раз до 24 млрд рублей.

Высокие продажи и низкие затраты на инвестиции дали возможность АЛРОСА нарастить свободный денежный поток до рекордных 52,7 млрд рублей. Вкупе с отрицательным долгом (NetDebt/EBITDA = -0,2x) позволили руководству даже после тяжелого 2020 года рекомендовать высокие дивиденды. Выплата составит 9,54 рубля на акцию или 8% доходности по текущим.

АЛРОСА продолжает оставаться стабильной дивидендной историей. Отсутствующий долг и низкая база 2020 года сыграют нам на руку и во втором квартале. АЛРОСА даже не пришлось прибегать к помощи Гохран, которому планировались продажи излишек продукции. Компания справляется и с операционными расходами.

Для меня АЛРОСА остается перспективной идеей и уникальным бизнесом, который даже без значительных апсайдов, может позволить инвесторам получать стабильные дивиденды. Покупки с текущих уровней могут быть опасны, но удержание ранее набранных позиций в текущей ситуации для меня будет лучшим решением.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Газпромнефть - с высоты Лахта Центра

В центре внимания инвесторов в последние дни оказались бумаги нефтяников. На фоне дружественной риторики участников встречи ОПЕК+, котировки нефти таки преодолели $70. Все это дает повод для роста акций нефтедобытчиков. Газпромнефть отстает от динамики других компаний и создает дополнительные апсайды. В этой статье как раз с ними и определимся.

Рост цен на нефть и увеличение объемов продаж нефтепродуктов позитивно повлияли на результаты. В итоге, выручка компании за первый квартал выросла на 18,7% до 611 млрд рублей. Экспорт по-прежнему занимает около 45% всей выручки, поэтому снижение курса рубля в отчетном квартале, по сравнению с 2020 годом оказало позитивное влияние.

Как я и говорил ранее, в 2021 году мы увидим обратную переоценку курсовых разниц. Если в 2020 году убыток составил 32 млрд рублей, то в 2021 всего 3,7 млрд. Также, доход от совместных предприятий в первом квартале зафиксирован на уровне 22,1 млрд рублей за счет двукратного роста прибыли проекта Арктикгаз.

А вот операционные расходы остались на уровне прошлого года. Все это позволило Газпромнефти показать чистую прибыль в размере 86,6 млрд рублей, против убытка годом ранее. Если компания и не покажет рекордного года, то по крайней мере значительно прирастет в показателях к 2020 году.

Еще в феврале я писал о том, что Газпромнефть и Татнефть отстают от своих коллег по сектору. С Татнефтью есть свои трудности в виде увеличения налоговой нагрузки, но по Газпромнефти апсайды сохраняются. В этой статье я не буду давать комментариев по поводу возможного строительства нового небоскреба «Лахта Центр 2», который вытянет значительную сумму. Перспективы далекие и туманные.

В этой статье я хотел обратить внимание на сильную компанию, которая может показать еще рост курсовой стоимости своих акций, потянувшись за своим старшим братом - Газпромом. Прирост чистой прибыли в 2021 году и намерение руководства платить 50% от ЧП помогут в полной мере реализовать мою инвестиционную идею.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В центре внимания инвесторов в последние дни оказались бумаги нефтяников. На фоне дружественной риторики участников встречи ОПЕК+, котировки нефти таки преодолели $70. Все это дает повод для роста акций нефтедобытчиков. Газпромнефть отстает от динамики других компаний и создает дополнительные апсайды. В этой статье как раз с ними и определимся.

Рост цен на нефть и увеличение объемов продаж нефтепродуктов позитивно повлияли на результаты. В итоге, выручка компании за первый квартал выросла на 18,7% до 611 млрд рублей. Экспорт по-прежнему занимает около 45% всей выручки, поэтому снижение курса рубля в отчетном квартале, по сравнению с 2020 годом оказало позитивное влияние.

Как я и говорил ранее, в 2021 году мы увидим обратную переоценку курсовых разниц. Если в 2020 году убыток составил 32 млрд рублей, то в 2021 всего 3,7 млрд. Также, доход от совместных предприятий в первом квартале зафиксирован на уровне 22,1 млрд рублей за счет двукратного роста прибыли проекта Арктикгаз.

А вот операционные расходы остались на уровне прошлого года. Все это позволило Газпромнефти показать чистую прибыль в размере 86,6 млрд рублей, против убытка годом ранее. Если компания и не покажет рекордного года, то по крайней мере значительно прирастет в показателях к 2020 году.

Еще в феврале я писал о том, что Газпромнефть и Татнефть отстают от своих коллег по сектору. С Татнефтью есть свои трудности в виде увеличения налоговой нагрузки, но по Газпромнефти апсайды сохраняются. В этой статье я не буду давать комментариев по поводу возможного строительства нового небоскреба «Лахта Центр 2», который вытянет значительную сумму. Перспективы далекие и туманные.

В этой статье я хотел обратить внимание на сильную компанию, которая может показать еще рост курсовой стоимости своих акций, потянувшись за своим старшим братом - Газпромом. Прирост чистой прибыли в 2021 году и намерение руководства платить 50% от ЧП помогут в полной мере реализовать мою инвестиционную идею.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 Захватившая умы инвесторов эйфория продолжает оказывать на рынки позитивное влияние. Индекс Мосбиржи за неделю ударно прибавил 2,06% и закрылся выше рекордных 3800 п. Это намекает на продолжение тенденции, которую поддерживает ажиотаж на рынке сырья. Уже никого не волнует, что фондовые рынки цикличны, а сырьевой и подавно. Но об этом я напишу в отдельной статье. Сейчас итоги недели.

Котировкам нефти все-таки удалось преодолеть отметку в $70 и закрыться на уровне значений 2019 года. В нефти вижу лишь техническую картину, без возможного фундаментального обоснования роста. Нефть закончилась? - Нет. Может быть Саудиты не гонят танкерами нефть на рынки всего мира? - Нет. Где найти справедливую цену нефти сложно сказать. Это политический инструмент, на динамику которого мы можем смотреть лишь постфактум.

💵 Доллар выкинули из Фонда национального благосостояния. Ну все, теперь то уж точно эти зеленые бумажки упадут. Курс рубля взметнет вверх, одаривая нас снижением цен на зарубежные товары. Так вы представляете дальнейшее развитие ситуации? Тут я бы не хотел делать выводы. Традиционно, каждый их сделает сам. Я же с вашего позволения буду набирать валютную позицию в зоне поддержки на 72-73.

Ралли в нефтяной отрасли перекинулось и на компании нефтегазового сектора. Все дружно прибавляют за неделю. В лидерах Лукойл +9,2%, Роснефть +6,4% и Газпромнефть +8,8%, статью по которой опубликовал для вас вчера. Сургут исчерпал свой потенциал роста. Тем более долларовая кубышка компании сейчас страдает. За неделю префы Сургута +0,8%.

В центре внимания оказались бумаги Лензолото, руководство которых рекомендовало к выплате акционерам супер-дивиденды, с доходностью 57,7% по обыкновенным акциям и 58,9% по префам. Да да, именно такие доходности 😏 О потенциальных выплатах было уже понятно в июле прошлого года, когда Полюс золото начал процедуру консолидации двух компаний, но многие сомневались в рекомендации. Подробнее можете прочитать в комментарии к новости в нашей Газете Инвестора.

Газпром монотонно продолжает свой рост. Скорая достройка Северного потока - 2, смягчение риторики зарубежных лидеров и потенциально высокие дивиденды в будущем, толкают котировки к новым локальным максимумам. К слову, последний раз цена акций в 274 рубля была лишь в далеком 2008 году. На графике заметно ускорение, поэтому спешить уже с покупками точно не стоит, а вот подержать до 280-282 думаю еще получится.

На прошедшей неделе разобрал АЛРОСу, Ростелеком и Детский мир. На следующей вас ждет Мосбиржа, Фосагро и многострадальная НМТП. Бонусом опубликую свои мысли из рубрики #философия_инвестирования

Всем хороших выходных!

Котировкам нефти все-таки удалось преодолеть отметку в $70 и закрыться на уровне значений 2019 года. В нефти вижу лишь техническую картину, без возможного фундаментального обоснования роста. Нефть закончилась? - Нет. Может быть Саудиты не гонят танкерами нефть на рынки всего мира? - Нет. Где найти справедливую цену нефти сложно сказать. Это политический инструмент, на динамику которого мы можем смотреть лишь постфактум.

💵 Доллар выкинули из Фонда национального благосостояния. Ну все, теперь то уж точно эти зеленые бумажки упадут. Курс рубля взметнет вверх, одаривая нас снижением цен на зарубежные товары. Так вы представляете дальнейшее развитие ситуации? Тут я бы не хотел делать выводы. Традиционно, каждый их сделает сам. Я же с вашего позволения буду набирать валютную позицию в зоне поддержки на 72-73.

Ралли в нефтяной отрасли перекинулось и на компании нефтегазового сектора. Все дружно прибавляют за неделю. В лидерах Лукойл +9,2%, Роснефть +6,4% и Газпромнефть +8,8%, статью по которой опубликовал для вас вчера. Сургут исчерпал свой потенциал роста. Тем более долларовая кубышка компании сейчас страдает. За неделю префы Сургута +0,8%.

В центре внимания оказались бумаги Лензолото, руководство которых рекомендовало к выплате акционерам супер-дивиденды, с доходностью 57,7% по обыкновенным акциям и 58,9% по префам. Да да, именно такие доходности 😏 О потенциальных выплатах было уже понятно в июле прошлого года, когда Полюс золото начал процедуру консолидации двух компаний, но многие сомневались в рекомендации. Подробнее можете прочитать в комментарии к новости в нашей Газете Инвестора.

Газпром монотонно продолжает свой рост. Скорая достройка Северного потока - 2, смягчение риторики зарубежных лидеров и потенциально высокие дивиденды в будущем, толкают котировки к новым локальным максимумам. К слову, последний раз цена акций в 274 рубля была лишь в далеком 2008 году. На графике заметно ускорение, поэтому спешить уже с покупками точно не стоит, а вот подержать до 280-282 думаю еще получится.

На прошедшей неделе разобрал АЛРОСу, Ростелеком и Детский мир. На следующей вас ждет Мосбиржа, Фосагро и многострадальная НМТП. Бонусом опубликую свои мысли из рубрики #философия_инвестирования

Всем хороших выходных!

{kind=link}

Я покупаю доллар. Целевые уровни Северстали. Ускорение Газпромнефти

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 03.06.21:

https://youtu.be/wF8EsSjwptU

0:35 Перспективы доллара

1:58 Один доллар = один рубль

3:25 Газпромнефть

4:56 Северсталь

6:12 Заморозка цен на сталь

Сегодня поговорим об удалении доллара из ФНБ, целевых уровнях по Северстали и об ускорении акций Газпромнефти.

👉🏻 Если еще не подписаны на мой YouTube канал, сейчас самое время сделать это. Там вы сможете изучать еще и видео-аналитику рынка акций.

👍🏻 Лайк - это лучшая мотивация для меня. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 03.06.21:

https://youtu.be/wF8EsSjwptU

0:35 Перспективы доллара

1:58 Один доллар = один рубль

3:25 Газпромнефть

4:56 Северсталь

6:12 Заморозка цен на сталь

Сегодня поговорим об удалении доллара из ФНБ, целевых уровнях по Северстали и об ускорении акций Газпромнефти.

👉🏻 Если еще не подписаны на мой YouTube канал, сейчас самое время сделать это. Там вы сможете изучать еще и видео-аналитику рынка акций.

👍🏻 Лайк - это лучшая мотивация для меня. Спасибо!

YouTube

Я покупаю доллар ● Целевые уровни Северстали ● Ускорение Газпромнефти

Мой Telegram: https://t.me/+PbrM1r70J2A3OGFiХотите лучше разбираться в инвестициях, тогда полезные фрагменты моего вебинара будут кстати. Все об инвестициях,...

Вирус рыночной эйфории

Друзья, сегодня будет не обычная статья. Сегодня я хочу немного поговорить о философии инвестирования. О том, что каждому инвестору стоит чуть детальнее изучать компании, оценивать риски и не гнаться за легкими деньгами на рынке. Поехали…

Ковид - не единственный вирус, который охватил весь мир. Эйфория на финансовых рынках, начавшаяся еще в середине 2020 года, захватила умы частных инвесторов. Добавляют ажиотажа разгоны в соц сетях. Примером служат телеграмм-каналы и все тот же Reddit, история манипуляций которого была горячей темой многих СМИ.

Бешеный рост цен на сырьевых рынках заставили акции компаний взметнуть на новые исторические максимумы. Частные инвесторы забывают, что цены на сырье цикличны, и при следующем периоде спада, финансовые показатели компаний окажутся под давлением. Но кто на это смотрит? Мы же не про цифры, мы про доходности в моменте 😡

Я наверное более консервативный инвестор, который при выборе акций в первую очередь наблюдает за бизнесом, динамикой выручки, прибыли, а также за перспективами в будущем. Это я пытаюсь транслировать и в своих статьях, заставляя вас задуматься, а не скупать все что плохо лежит.

Придя на рынок в 2020 году, многие инвесторы хотят получить высокую доходность, забывая о рисках. И хорошо, если вы успели купить компании на мартовской просадке 20-го года. А тем кто не успел, что делать? Зажмурить глаза и покупать переоцененные активы? Конечно же нет. Думайте головой, не слушайте никого. Изучайте рынок и заглядывайте чуть дальше собственного носа. Ну а я продолжу готовить для вас вдумчивый анализ и разборы компаний, которые выходят ежедневно, годами.

#философия_инвестирования

@particular_trader

Друзья, сегодня будет не обычная статья. Сегодня я хочу немного поговорить о философии инвестирования. О том, что каждому инвестору стоит чуть детальнее изучать компании, оценивать риски и не гнаться за легкими деньгами на рынке. Поехали…

Ковид - не единственный вирус, который охватил весь мир. Эйфория на финансовых рынках, начавшаяся еще в середине 2020 года, захватила умы частных инвесторов. Добавляют ажиотажа разгоны в соц сетях. Примером служат телеграмм-каналы и все тот же Reddit, история манипуляций которого была горячей темой многих СМИ.

Бешеный рост цен на сырьевых рынках заставили акции компаний взметнуть на новые исторические максимумы. Частные инвесторы забывают, что цены на сырье цикличны, и при следующем периоде спада, финансовые показатели компаний окажутся под давлением. Но кто на это смотрит? Мы же не про цифры, мы про доходности в моменте 😡

Я наверное более консервативный инвестор, который при выборе акций в первую очередь наблюдает за бизнесом, динамикой выручки, прибыли, а также за перспективами в будущем. Это я пытаюсь транслировать и в своих статьях, заставляя вас задуматься, а не скупать все что плохо лежит.

Придя на рынок в 2020 году, многие инвесторы хотят получить высокую доходность, забывая о рисках. И хорошо, если вы успели купить компании на мартовской просадке 20-го года. А тем кто не успел, что делать? Зажмурить глаза и покупать переоцененные активы? Конечно же нет. Думайте головой, не слушайте никого. Изучайте рынок и заглядывайте чуть дальше собственного носа. Ну а я продолжу готовить для вас вдумчивый анализ и разборы компаний, которые выходят ежедневно, годами.

#философия_инвестирования

@particular_trader

{kind=link}

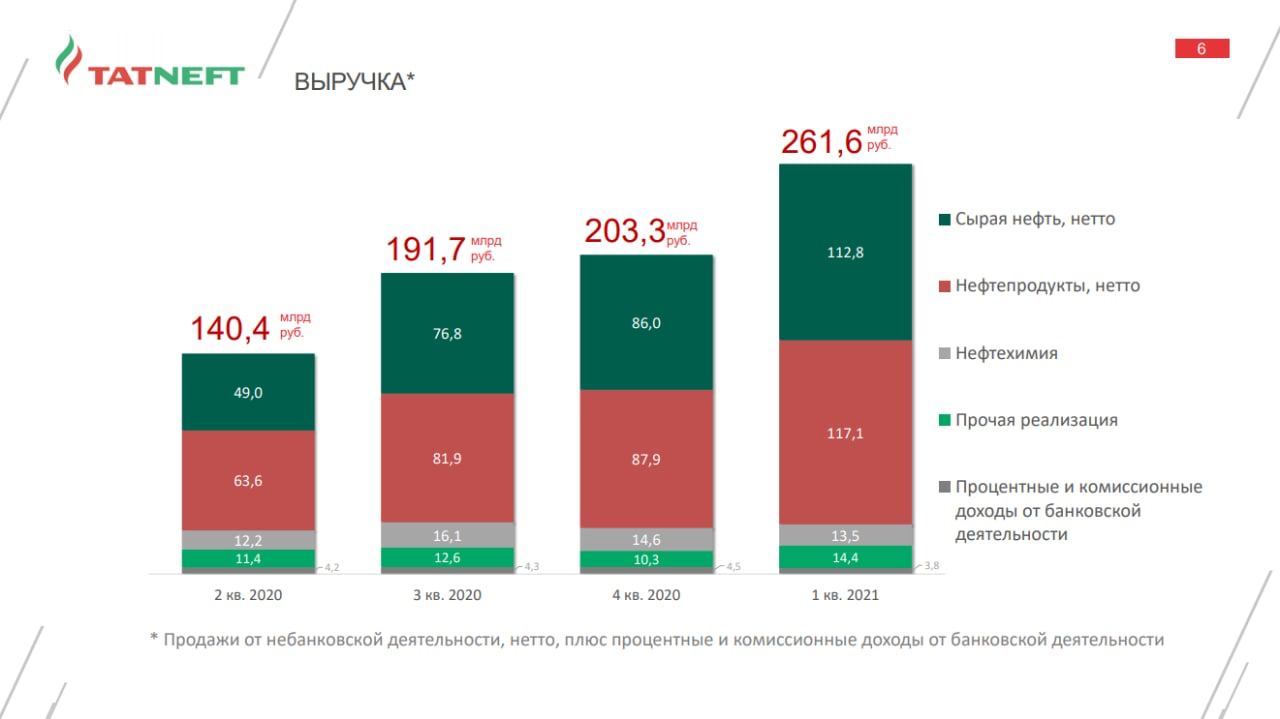

Пора ли списывать со счетов Татнефть?

Татнефть выпустила результаты по МСФО за первый квартал, которые за счет низкой базы прошлого года показывают хороший прирост показателей г/г, но так ли все хорошо? Выручка от небанковской деятельности выросла на 30% г/г до 257 млрд, EBITDA на 75% до 65,8 млрд, а чистая прибыль на 72,6% до 43,6 млрд.

Примечательно, что прибыль выросла несмотря на увеличение налоговой нагрузки, которая выросла на 43% до 96 млрд (+12 млрд от налога на прибыль). Налоги увеличились из-за отмены льгот на месторождениях со сверхвязкой нефтью и с высокой выработанность. Однако, если сравнивать с первым кварталом 2019 года, то чистая прибыль упала 27%, а выручка выросла на 13%, следовательно, чистая маржинальность из-за отмены льгот все же упала с 26% до 17%.

В конце апреля котировки компании стремительно упали, причиной тому стало решение совета директоров по дивидендным выплатам. Так как Татнефть относилась к одной из самых популярных бумаг у дивидендных инвесторов, то количество расстроенных результатами СД было крайне высоко, с чем и связана такая бурная реакция.

Если оценивать компанию по прибыли, то на возвращении объемов добычи, высоких ценах на нефть и относительно высокого курса доллара, можно рассчитывать на прибыль в районе 180 млрд руб. Для капитализации 1,2 трлн, это дает мультипликатор P/E = 6,6. Поэтому нельзя сказать, что Татнефть сейчас оценена дорого, но и не так дешево, чтобы брать невзирая на проблемы.

Репутация дивидендного тикера подпорчена поэтому даже с расчетом на дивиденды в 2021 году, текущая доходность в 6,5% не выглядит так, чтобы захотелось втарить на всю котлету.

Если говорить про рост цены акций, то на дистанции 3 года, видится, что свои докризисные значения Татнефть перепишет, вся загвоздка в том, что другие нефтяники могут показывать динамику куда лучше. Однако технически, конечно, котировки акций очень сильно отстают от отрасли, поэтому если участвовать в покупках, то только со спекулятивными целями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Татнефть выпустила результаты по МСФО за первый квартал, которые за счет низкой базы прошлого года показывают хороший прирост показателей г/г, но так ли все хорошо? Выручка от небанковской деятельности выросла на 30% г/г до 257 млрд, EBITDA на 75% до 65,8 млрд, а чистая прибыль на 72,6% до 43,6 млрд.

Примечательно, что прибыль выросла несмотря на увеличение налоговой нагрузки, которая выросла на 43% до 96 млрд (+12 млрд от налога на прибыль). Налоги увеличились из-за отмены льгот на месторождениях со сверхвязкой нефтью и с высокой выработанность. Однако, если сравнивать с первым кварталом 2019 года, то чистая прибыль упала 27%, а выручка выросла на 13%, следовательно, чистая маржинальность из-за отмены льгот все же упала с 26% до 17%.

В конце апреля котировки компании стремительно упали, причиной тому стало решение совета директоров по дивидендным выплатам. Так как Татнефть относилась к одной из самых популярных бумаг у дивидендных инвесторов, то количество расстроенных результатами СД было крайне высоко, с чем и связана такая бурная реакция.

Если оценивать компанию по прибыли, то на возвращении объемов добычи, высоких ценах на нефть и относительно высокого курса доллара, можно рассчитывать на прибыль в районе 180 млрд руб. Для капитализации 1,2 трлн, это дает мультипликатор P/E = 6,6. Поэтому нельзя сказать, что Татнефть сейчас оценена дорого, но и не так дешево, чтобы брать невзирая на проблемы.

Репутация дивидендного тикера подпорчена поэтому даже с расчетом на дивиденды в 2021 году, текущая доходность в 6,5% не выглядит так, чтобы захотелось втарить на всю котлету.

Если говорить про рост цены акций, то на дистанции 3 года, видится, что свои докризисные значения Татнефть перепишет, вся загвоздка в том, что другие нефтяники могут показывать динамику куда лучше. Однако технически, конечно, котировки акций очень сильно отстают от отрасли, поэтому если участвовать в покупках, то только со спекулятивными целями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

HeadHunter - бенефициар безработицы

Первое полугодие 2020 год, закрываются многие бизнесы, а рабочий персонал попадает под сокращение. На улицах оказывается большое количество безработных, а спрос на рабочую силу наоборот падает. Второе полугодие ознаменовалось восстановлением рынка труда, количество вакансий на сайтах по поиску работы стало увеличиваться, а безработица начала сокращаться. Точно так же, как биржа и брокеры являются бенефициарами высокой волатильности на фондовом рынке, получая сверхприбыли на комиссиях, также и HeadHunter выиграл от высокой волатильности на рынке труда.

Выручка по МСФО за первый квартал 2021 года выросла на 42,7% г/г, а чистая прибыль увеличилась на 126% до 930 млн руб. Вероятно, что за несколько следующих кварталов показатели будут аналогично сильными. С другой стороны, безработица в России в апреле 2021 года составила 5,2% (максимум был в 3 квартале 2020 года - 6,3%, а до пандемии значение было 4,6%). Следовательно, ситуация на рынке труда постепенно приходит в норму, а следовательно, и потоки HH в 2022 году, возможно больше не смогут продемонстрировать такой динамики, более того, логично будет ожидать, что они относительно 2021 года будут хуже.

Таким образом игроки могут дисконтировать будущее падение показателей заранее, особенно когда цена находится на комфортных для фиксации прибыли уровнях. Так крупнейшие акционеры — Goldman Sachs и Эльбрус Капитал продадут 4.5 млн ADS, что составляет 8,9% акционерного капитала компании. Цена SPO установлена на уровне 37$, что на 11% ниже цены до выхода новости.

Можно предположить, что в 2021 году HH заработает 3-4 млрд чистой нескорректированной прибыли, при этом компания сейчас стоит 136 млрд, что очевидно дорого для такого уровня прибыли, даже с предположением, что потоки продолжат расти далее. Поэтому, думаю, что не стоит считать себя умнее аналитиков из Goldman Sachs и отказаться от покупок в инвестиционных целях HeadHunter.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Первое полугодие 2020 год, закрываются многие бизнесы, а рабочий персонал попадает под сокращение. На улицах оказывается большое количество безработных, а спрос на рабочую силу наоборот падает. Второе полугодие ознаменовалось восстановлением рынка труда, количество вакансий на сайтах по поиску работы стало увеличиваться, а безработица начала сокращаться. Точно так же, как биржа и брокеры являются бенефициарами высокой волатильности на фондовом рынке, получая сверхприбыли на комиссиях, также и HeadHunter выиграл от высокой волатильности на рынке труда.

Выручка по МСФО за первый квартал 2021 года выросла на 42,7% г/г, а чистая прибыль увеличилась на 126% до 930 млн руб. Вероятно, что за несколько следующих кварталов показатели будут аналогично сильными. С другой стороны, безработица в России в апреле 2021 года составила 5,2% (максимум был в 3 квартале 2020 года - 6,3%, а до пандемии значение было 4,6%). Следовательно, ситуация на рынке труда постепенно приходит в норму, а следовательно, и потоки HH в 2022 году, возможно больше не смогут продемонстрировать такой динамики, более того, логично будет ожидать, что они относительно 2021 года будут хуже.

Таким образом игроки могут дисконтировать будущее падение показателей заранее, особенно когда цена находится на комфортных для фиксации прибыли уровнях. Так крупнейшие акционеры — Goldman Sachs и Эльбрус Капитал продадут 4.5 млн ADS, что составляет 8,9% акционерного капитала компании. Цена SPO установлена на уровне 37$, что на 11% ниже цены до выхода новости.

Можно предположить, что в 2021 году HH заработает 3-4 млрд чистой нескорректированной прибыли, при этом компания сейчас стоит 136 млрд, что очевидно дорого для такого уровня прибыли, даже с предположением, что потоки продолжат расти далее. Поэтому, думаю, что не стоит считать себя умнее аналитиков из Goldman Sachs и отказаться от покупок в инвестиционных целях HeadHunter.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}