💬🛢Наблюдение: МЭА(IEA) выпустили майский отчёт по рынкам возобновляемых источников энергии.

Основные моменты:

▫️Нынешний глобальный энергетический кризис повысил актуальность ускорения перехода к чистой энергии и еще раз подчеркнул ключевую роль возобновляемых источников энергии. Для возобновляемой электроэнергии докризисная политика приводит к более быстрому росту в нашем обновленном прогнозе. Примечательно, что ветровая и солнечная энергия могут снизить зависимость энергетического сектора Европейского Союза от российского природного газа к 2023 году.

▫️В то же время слишком рано оценивать потенциальное влияние на наш прогноз на 2022 и 2023 годы вновь объявленных целей после начала конфликта РФ и Украины.

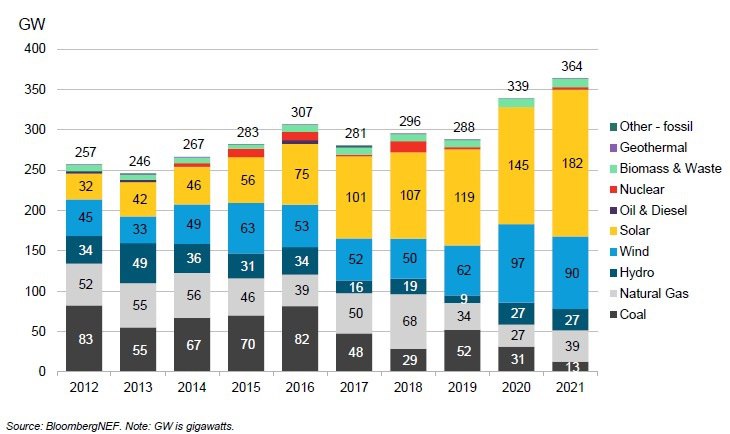

▫️Ежегодные добавления возобновляемых мощностей побили новый рекорд в 2021 году, увеличившись на 6% почти до 295 ГВт, несмотря на продолжение пандемических проблем в цепочке поставок, задержек в строительстве и рекордных цен на сырье.

▫️Ожидается, что в 2022 и 2023 годах затраты на солнечную и ветряную энергию останутся выше, чем до пандемии, из-за повышения цен на сырьевые товары и фрахт. Однако их конкурентоспособность фактически повышается за счет гораздо более резкого роста цен на природный газ и уголь.

▫️Ожидается, что в 2022 году возобновляемые мощности увеличатся более чем на 8%, достигнув почти 320 ГВт. Однако, если новая политика не будет реализована быстро, рост останется стабильным в 2023 году, поскольку расширение солнечной энергии не может полностью компенсировать более низкую гидроэнергетику и устойчивые годовые добавления ветра.

▫️Во всем мире прогнозные дополнения на 2022 и 2023 годы были пересмотрены в сторону повышения на 8% по сравнению с декабрем прошлого года благодаря сильной политической поддержке в Китае, Европейском Союзе и Латинской Америке, а также несмотря на пересмотр прогнозов в сторону понижения в Соединенных Штатах.

▫️Спрос на биотопливо восстановился в 2021 году с минимумов Covid-19 до уровня 2019 года, и мы ожидаем, что рост увеличится в годовом исчислении на 5% в 2022 году и на 3% в 2023 году. С другой стороны, повышение цен на сырье и политическая реакция нескольких стран замедляют рост в краткосрочной перспективе, что приводит к пересмотру в сторону понижения на 20% нашего предыдущего прогноза роста спроса на биотопливо. Ситуация на Украине также повышает давление на и без того высокую ценовую среду для биотопливного сырья, в частности растительных масел.

▫️В то время как надвигающаяся рыночная неопределенность усиливает проблемы, новый акцент на энергетической безопасности – особенно в Европейском Союзе – также вызывает беспрецедентный политический импульс в направлении ускорения энергоэффективности и возобновляемых источников энергии. В конечном счете прогноз развития рынков возобновляемых источников энергии на 2023 год и последующий период будет зависеть от того, будут ли введены и внедрены новые и более сильные меры политики в ближайшие шесть месяцев.

#альтернативнаяэнергетика #сырьё #нефть #газ

Основные моменты:

▫️Нынешний глобальный энергетический кризис повысил актуальность ускорения перехода к чистой энергии и еще раз подчеркнул ключевую роль возобновляемых источников энергии. Для возобновляемой электроэнергии докризисная политика приводит к более быстрому росту в нашем обновленном прогнозе. Примечательно, что ветровая и солнечная энергия могут снизить зависимость энергетического сектора Европейского Союза от российского природного газа к 2023 году.

▫️В то же время слишком рано оценивать потенциальное влияние на наш прогноз на 2022 и 2023 годы вновь объявленных целей после начала конфликта РФ и Украины.

▫️Ежегодные добавления возобновляемых мощностей побили новый рекорд в 2021 году, увеличившись на 6% почти до 295 ГВт, несмотря на продолжение пандемических проблем в цепочке поставок, задержек в строительстве и рекордных цен на сырье.

▫️Ожидается, что в 2022 и 2023 годах затраты на солнечную и ветряную энергию останутся выше, чем до пандемии, из-за повышения цен на сырьевые товары и фрахт. Однако их конкурентоспособность фактически повышается за счет гораздо более резкого роста цен на природный газ и уголь.

▫️Ожидается, что в 2022 году возобновляемые мощности увеличатся более чем на 8%, достигнув почти 320 ГВт. Однако, если новая политика не будет реализована быстро, рост останется стабильным в 2023 году, поскольку расширение солнечной энергии не может полностью компенсировать более низкую гидроэнергетику и устойчивые годовые добавления ветра.

▫️Во всем мире прогнозные дополнения на 2022 и 2023 годы были пересмотрены в сторону повышения на 8% по сравнению с декабрем прошлого года благодаря сильной политической поддержке в Китае, Европейском Союзе и Латинской Америке, а также несмотря на пересмотр прогнозов в сторону понижения в Соединенных Штатах.

▫️Спрос на биотопливо восстановился в 2021 году с минимумов Covid-19 до уровня 2019 года, и мы ожидаем, что рост увеличится в годовом исчислении на 5% в 2022 году и на 3% в 2023 году. С другой стороны, повышение цен на сырье и политическая реакция нескольких стран замедляют рост в краткосрочной перспективе, что приводит к пересмотру в сторону понижения на 20% нашего предыдущего прогноза роста спроса на биотопливо. Ситуация на Украине также повышает давление на и без того высокую ценовую среду для биотопливного сырья, в частности растительных масел.

▫️В то время как надвигающаяся рыночная неопределенность усиливает проблемы, новый акцент на энергетической безопасности – особенно в Европейском Союзе – также вызывает беспрецедентный политический импульс в направлении ускорения энергоэффективности и возобновляемых источников энергии. В конечном счете прогноз развития рынков возобновляемых источников энергии на 2023 год и последующий период будет зависеть от того, будут ли введены и внедрены новые и более сильные меры политики в ближайшие шесть месяцев.

#альтернативнаяэнергетика #сырьё #нефть #газ

💬 Наблюдение: Европа решает проблемы с разрешениями для ускорения роста возобновляемых источников энергии.

Сокращение экспорта российского газа в Европу выявило высокую зависимость Европейского союза от импортных энергоносителей. Чтобы повысить энергетическую безопасность, Европа стремится значительно увеличить мощности возобновляемых источников энергии, включая солнечные фотоэлектрические и береговые ветровые. Однако из-за изнурительных бюрократических процедур выдачи разрешений для утверждения новых проектов может потребоваться время. В большинстве стран ЕС проекту по возобновляемой энергетике требуется в среднем пять лет, чтобы получить все необходимые разрешения из-за трех факторов: сложных ограничений территориального планирования, медленных процедур и нехватки персонала в разрешительных органах. С помощью пакета REPowerEU ЕС стремится ускорить процесс с целью ограничения разрешительных процедур на один год в районах без значительного воздействия на окружающую среду и на два года в других областях. Отдельные страны ЕС предпринимают шаги по упрощению выдачи разрешений на солнечную фотоэлектрическую энергию и наземный ветер, что, вероятно, приведет к значительному сдвигу в развитии возобновляемых источников энергии в Европе. Наиболее активным государством-членом является Германия, которая работает со своими федеральными землями над выделением 2% территории страны на наземные ветровые проекты. Ориентируясь на правила территориального планирования, Италия, Норвегия и Испания также стремятся реформировать свои процессы выдачи разрешений на использование береговой энергии, чтобы сделать их более быстрыми и эффективными.

#альтернативнаяэнергетика #европа

Сокращение экспорта российского газа в Европу выявило высокую зависимость Европейского союза от импортных энергоносителей. Чтобы повысить энергетическую безопасность, Европа стремится значительно увеличить мощности возобновляемых источников энергии, включая солнечные фотоэлектрические и береговые ветровые. Однако из-за изнурительных бюрократических процедур выдачи разрешений для утверждения новых проектов может потребоваться время. В большинстве стран ЕС проекту по возобновляемой энергетике требуется в среднем пять лет, чтобы получить все необходимые разрешения из-за трех факторов: сложных ограничений территориального планирования, медленных процедур и нехватки персонала в разрешительных органах. С помощью пакета REPowerEU ЕС стремится ускорить процесс с целью ограничения разрешительных процедур на один год в районах без значительного воздействия на окружающую среду и на два года в других областях. Отдельные страны ЕС предпринимают шаги по упрощению выдачи разрешений на солнечную фотоэлектрическую энергию и наземный ветер, что, вероятно, приведет к значительному сдвигу в развитии возобновляемых источников энергии в Европе. Наиболее активным государством-членом является Германия, которая работает со своими федеральными землями над выделением 2% территории страны на наземные ветровые проекты. Ориентируясь на правила территориального планирования, Италия, Норвегия и Испания также стремятся реформировать свои процессы выдачи разрешений на использование береговой энергии, чтобы сделать их более быстрыми и эффективными.

#альтернативнаяэнергетика #европа

💬 Наблюдение: Приближается зима сокращение поставок российского газа вызывает волатильность цен и, возможно, отключение электроэнергии.

Европейский энергетический сектор продолжает испытывать шок от волатильности цен и неопределенности в отношении энергетических балансов на предстоящую зиму. Спотовые цены на электроэнергию по всей Западной Европе выросли до беспрецедентного уровня: среднесуточные цены торговались выше 600 евро (599 долларов США) за мегаватт-час (МВтч) в Германии и выше 700 евро за МВтч во Франции, при этом пиковые цены достигают 1500 евро за МВтч. Теперь существует риск еще более высоких цен в зимние месяцы, поскольку Россия приостановила весь экспорт газа по "Северному потоку-1" на неопределенный срок. Тем не менее, Европейская комиссия все еще изучает альтернативы, чтобы ограничить влияние экстремальных цен на конечных потребителей. Причиной этих колебаний является сильная волатильность на газовом рынке, поскольку в выходные некоторые сигналы сменились с медвежьих на бычьи. Рынок также не уверен, как реагировать на предлагаемое вмешательство ЕС на рынке, где одной целью, по-видимому, является ограничение цен на газ, а другой - разделение европейского газового и энергетического рынков. Исследования Rystad Energy показывают, что если спрос на газ придется сократить, что кажется все более вероятным, Европа столкнется с рядом незавидных вариантов – от отключения электроэнергии в промышленности до веерных отключений для потребителей.

Недавний рост цен был вызван катастрофическим сокращением поставок российского газа, перебоями в работе АЭС, а также низкой выработкой гидроэнергии и перебоями в поставках угля из-за засухи. Из этих факторов снижение поставок газа оказывает наибольшее влияние, поскольку газ по-прежнему необходим в энергобалансе и является маргинальным источником поставок и, следовательно, больше всего влияет на цены. Однако исторически высокие цены на газ пока не привели к значительному сокращению спроса со стороны энергетического сектора, что означает, что могут потребоваться более жесткие меры. Государства-члены ЕС в прошлом месяце обязались добровольно сократить свои потребности в газе на 15% с 1 августа по март следующего года в случае перебоев с поставками.

Если эти 15%-ные сокращения спроса станут обязательными в ЕС, дисбаланс в поставках электроэнергии и спросе может возникнуть уже в этом месяце и усугубиться в 2023 году. По оценкам, дефицит электроэнергии достигнет максимума в 13,5 ТВтч в январе, а затем постепенно сократится. Однако сокращение спроса на газ в обмен на электроэнергию на 15% не является наиболее вероятным, поскольку другие сектора, такие как промышленность, вероятно, столкнутся с большим сокращением, чтобы защитить энергетический сектор и обеспечить безопасность поставок. Наихудший сценарий с очень холодной погодой, низкой генерацией ветра и сокращением спроса на газ в обмен на электроэнергию на 15% окажется очень сложным для европейской энергосистемы и может привести к нормированию электроэнергии и отключениям.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Европейский энергетический сектор продолжает испытывать шок от волатильности цен и неопределенности в отношении энергетических балансов на предстоящую зиму. Спотовые цены на электроэнергию по всей Западной Европе выросли до беспрецедентного уровня: среднесуточные цены торговались выше 600 евро (599 долларов США) за мегаватт-час (МВтч) в Германии и выше 700 евро за МВтч во Франции, при этом пиковые цены достигают 1500 евро за МВтч. Теперь существует риск еще более высоких цен в зимние месяцы, поскольку Россия приостановила весь экспорт газа по "Северному потоку-1" на неопределенный срок. Тем не менее, Европейская комиссия все еще изучает альтернативы, чтобы ограничить влияние экстремальных цен на конечных потребителей. Причиной этих колебаний является сильная волатильность на газовом рынке, поскольку в выходные некоторые сигналы сменились с медвежьих на бычьи. Рынок также не уверен, как реагировать на предлагаемое вмешательство ЕС на рынке, где одной целью, по-видимому, является ограничение цен на газ, а другой - разделение европейского газового и энергетического рынков. Исследования Rystad Energy показывают, что если спрос на газ придется сократить, что кажется все более вероятным, Европа столкнется с рядом незавидных вариантов – от отключения электроэнергии в промышленности до веерных отключений для потребителей.

Недавний рост цен был вызван катастрофическим сокращением поставок российского газа, перебоями в работе АЭС, а также низкой выработкой гидроэнергии и перебоями в поставках угля из-за засухи. Из этих факторов снижение поставок газа оказывает наибольшее влияние, поскольку газ по-прежнему необходим в энергобалансе и является маргинальным источником поставок и, следовательно, больше всего влияет на цены. Однако исторически высокие цены на газ пока не привели к значительному сокращению спроса со стороны энергетического сектора, что означает, что могут потребоваться более жесткие меры. Государства-члены ЕС в прошлом месяце обязались добровольно сократить свои потребности в газе на 15% с 1 августа по март следующего года в случае перебоев с поставками.

Если эти 15%-ные сокращения спроса станут обязательными в ЕС, дисбаланс в поставках электроэнергии и спросе может возникнуть уже в этом месяце и усугубиться в 2023 году. По оценкам, дефицит электроэнергии достигнет максимума в 13,5 ТВтч в январе, а затем постепенно сократится. Однако сокращение спроса на газ в обмен на электроэнергию на 15% не является наиболее вероятным, поскольку другие сектора, такие как промышленность, вероятно, столкнутся с большим сокращением, чтобы защитить энергетический сектор и обеспечить безопасность поставок. Наихудший сценарий с очень холодной погодой, низкой генерацией ветра и сокращением спроса на газ в обмен на электроэнергию на 15% окажется очень сложным для европейской энергосистемы и может привести к нормированию электроэнергии и отключениям.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

💬 Наблюдение: Газ по-прежнему необходим в энергобалансе

Европейские коммунальные предприятия, несмотря на большие усилия, изо всех сил пытаются снизить свою зависимость от газа – фактически, производство электроэнергии на газе увеличилось в результате проблем, упомянутых выше. Выработка электроэнергии на атомных и гидроэлектростанциях в ЕС упала на 14% и 25% в годовом исчислении соответственно, что привело к отключению электросети на 110 тераватт-часов (ТВтч). Это было компенсировано увеличением производства энергии ветра, угля, солнечной энергии и газа. В целом, выработка электроэнергии на газе выросла на 6% в годовом исчислении и достигла 39,1 ТВтч в июле. К концу года ситуация станет еще более сложной, поскольку сезонный спрос на электроэнергию увеличивается – потребление электроэнергии в декабре обычно на 25% выше, чем в июле, что означает, что потребление в Европе может составить более 280 ТВтч в месяц.

Предстоящая зима, несомненно, будет самой сложной в Европе за последние десятилетия, и ожидается, что потребители или правительства заплатят за это. Если спрос на газ необходимо сократить, мы ожидаем, что проблемы с электроснабжением возникнут в этом месяце и усугубятся в 2023 году,

говорит Карлос Торрес Диас, глава отдела энергетики Rystad Energy.

Поставки российского газа упали на 89% и могут упасть еще больше

В первой половине прошлого года Россия экспортировала около 350 миллионов кубометров природного газа в день (MMcmd) в Западную Европу по своим основным экспортным маршрутам. В последние дни объемы поставок упали ниже 40 млн куб. м в сутки, что на 89% меньше, чем в прошлом году. Большая часть этого снижения стала результатом остановки потоков по "Северному потоку-1", связанной с техническими проблемами, хотя широко распространено мнение, что политические проблемы, связанные с войной на Украине, также играют свою роль. Потоки через Польшу и Украину также снижаются. Российский "Газпром" приостановил весь экспорт по "Северному потоку-1" с 31 августа. Хотя ожидалось, что потоки возобновятся после трехдневного технического обслуживания оставшегося компрессора, Россия заявила, что потоки не возобновятся в полном объеме, пока санкции не будут сняты. Этот последний шаг значительно увеличил риск того, что Европа может не получать дополнительные потоки газа по "Северному потоку-1" в течение всей зимы.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Европейские коммунальные предприятия, несмотря на большие усилия, изо всех сил пытаются снизить свою зависимость от газа – фактически, производство электроэнергии на газе увеличилось в результате проблем, упомянутых выше. Выработка электроэнергии на атомных и гидроэлектростанциях в ЕС упала на 14% и 25% в годовом исчислении соответственно, что привело к отключению электросети на 110 тераватт-часов (ТВтч). Это было компенсировано увеличением производства энергии ветра, угля, солнечной энергии и газа. В целом, выработка электроэнергии на газе выросла на 6% в годовом исчислении и достигла 39,1 ТВтч в июле. К концу года ситуация станет еще более сложной, поскольку сезонный спрос на электроэнергию увеличивается – потребление электроэнергии в декабре обычно на 25% выше, чем в июле, что означает, что потребление в Европе может составить более 280 ТВтч в месяц.

Предстоящая зима, несомненно, будет самой сложной в Европе за последние десятилетия, и ожидается, что потребители или правительства заплатят за это. Если спрос на газ необходимо сократить, мы ожидаем, что проблемы с электроснабжением возникнут в этом месяце и усугубятся в 2023 году,

говорит Карлос Торрес Диас, глава отдела энергетики Rystad Energy.

Поставки российского газа упали на 89% и могут упасть еще больше

В первой половине прошлого года Россия экспортировала около 350 миллионов кубометров природного газа в день (MMcmd) в Западную Европу по своим основным экспортным маршрутам. В последние дни объемы поставок упали ниже 40 млн куб. м в сутки, что на 89% меньше, чем в прошлом году. Большая часть этого снижения стала результатом остановки потоков по "Северному потоку-1", связанной с техническими проблемами, хотя широко распространено мнение, что политические проблемы, связанные с войной на Украине, также играют свою роль. Потоки через Польшу и Украину также снижаются. Российский "Газпром" приостановил весь экспорт по "Северному потоку-1" с 31 августа. Хотя ожидалось, что потоки возобновятся после трехдневного технического обслуживания оставшегося компрессора, Россия заявила, что потоки не возобновятся в полном объеме, пока санкции не будут сняты. Этот последний шаг значительно увеличил риск того, что Европа может не получать дополнительные потоки газа по "Северному потоку-1" в течение всей зимы.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Наш анализ показывает, что баланс выработки электроэнергии в Европе находится под серьезной угрозой в сценарии, когда поставки газа значительно сокращаются, поскольку нет большой гибкости для значительного увеличения поставок из других источников. Любая другая альтернатива потребовала бы значительного снижения спроса на электроэнергию. Как уже упоминалось, спрос в этом году уже упал примерно на 2%, но увеличение этого показателя до 5% было бы натяжкой. Кроме того, газ на сегодняшний день является наиболее гибким источником поставок в Европе, помогая сбалансировать спрос и предложение, например, в периоды с большими колебаниями солнечной и ветровой генерации. Было бы сложно добиться такой гибкости из других источников, таких как ядерная энергия или уголь.

#нефть #газ #поставки #альтернативнаяэнергетика

#нефть #газ #поставки #альтернативнаяэнергетика

💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 1.

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 2.

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок

💬 Наблюдение: Сроки окупаемости проектов с возобновляемыми источниками энергии в некоторых местах сокращаются до года – капитальные вложения растут. Часть 1.

Высокие спотовые цены на электроэнергию, особенно в Европе, меняют представление об инвестициях в ветряную и солнечную энергетику, поскольку потенциальные сроки окупаемости менее года могут начать гонку за развитием возобновляемых активов, основанных исключительно на экономике проекта, показывают исследования Rystad Energy.

Капитальные вложения в возобновляемые источники энергии также значительно увеличились и, по данным Rystad Energy research, к 2022 году они достигнут 494 миллиардов долларов, что превысит добычу нефти и газа на 446 миллиардов долларов за год. Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.

До сих пор отдача от проектов в области возобновляемых источников энергии (солнечных фотоэлектрических и ветровых) была незначительной, в основном полагаясь на субсидии для реализации проектов. Ценовое давление, вызванное недавними проблемами с сырьевыми товарами и цепочками поставок, должно было усугубить ситуацию, поскольку оно обратило вспять годы быстрого повышения удельных затрат в секторе. Однако анализ Rystad Energy показывает, что текущие спотовые цены в Германии, Франции, Италии и Великобритании приведут к окупаемости в течение 12 месяцев или меньше.

Капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года.

Говорит Майкл Сарич, старший вице-президент Rystad Energy. Чтобы понять влияние растущих цен на экономику проекта, на приведенном ниже графике в Германии был смоделирован типовой солнечный фотоэлектрический актив мощностью 250 мегаватт (МВт). Предполагая долгосрочную цену на электроэнергию в размере 50 евро / МВтч (49 долларов США / МВтч), ожидаемая доходность после уплаты налогов составляет примерно 6% при сроке окупаемости 11 лет. Затем в год запуска предполагались более высокие цены, которые равномерно снижались во 2 и 3 годах, пока не вернулись к долгосрочному предположению. Как показано ниже, при цене 350 евро / МВтч или выше срок окупаемости составляет всего один год, в то время как цена около 180 евро – предлагаемый ценовой порог Европейской комиссии – вдвое сокращает окупаемость до 5-6 лет. Приведенные данные относятся к Германии, однако 350 евро / МВтч также приведут к окупаемости в течение 12 месяцев во Франции, Италии и Великобритании.

#альтернативнаяэнергетика

Высокие спотовые цены на электроэнергию, особенно в Европе, меняют представление об инвестициях в ветряную и солнечную энергетику, поскольку потенциальные сроки окупаемости менее года могут начать гонку за развитием возобновляемых активов, основанных исключительно на экономике проекта, показывают исследования Rystad Energy.

Капитальные вложения в возобновляемые источники энергии также значительно увеличились и, по данным Rystad Energy research, к 2022 году они достигнут 494 миллиардов долларов, что превысит добычу нефти и газа на 446 миллиардов долларов за год. Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.

До сих пор отдача от проектов в области возобновляемых источников энергии (солнечных фотоэлектрических и ветровых) была незначительной, в основном полагаясь на субсидии для реализации проектов. Ценовое давление, вызванное недавними проблемами с сырьевыми товарами и цепочками поставок, должно было усугубить ситуацию, поскольку оно обратило вспять годы быстрого повышения удельных затрат в секторе. Однако анализ Rystad Energy показывает, что текущие спотовые цены в Германии, Франции, Италии и Великобритании приведут к окупаемости в течение 12 месяцев или меньше.

Капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года.

Говорит Майкл Сарич, старший вице-президент Rystad Energy. Чтобы понять влияние растущих цен на экономику проекта, на приведенном ниже графике в Германии был смоделирован типовой солнечный фотоэлектрический актив мощностью 250 мегаватт (МВт). Предполагая долгосрочную цену на электроэнергию в размере 50 евро / МВтч (49 долларов США / МВтч), ожидаемая доходность после уплаты налогов составляет примерно 6% при сроке окупаемости 11 лет. Затем в год запуска предполагались более высокие цены, которые равномерно снижались во 2 и 3 годах, пока не вернулись к долгосрочному предположению. Как показано ниже, при цене 350 евро / МВтч или выше срок окупаемости составляет всего один год, в то время как цена около 180 евро – предлагаемый ценовой порог Европейской комиссии – вдвое сокращает окупаемость до 5-6 лет. Приведенные данные относятся к Германии, однако 350 евро / МВтч также приведут к окупаемости в течение 12 месяцев во Франции, Италии и Великобритании.

#альтернативнаяэнергетика

💬 Наблюдение: Сроки окупаемости проектов с возобновляемыми источниками энергии в некоторых местах сокращаются до года – капитальные вложения растут. Часть 2.

Не все разработчики возобновляемых источников энергии получат одинаковую выгоду

Учитывая, что среднемесячные спотовые цены за август в упомянутых странах были значительно выше 400 евро / МВтч, экономика возобновляемых источников энергии коммунального масштаба выглядит убедительной. Относительно низкие эксплуатационные расходы на возобновляемые источники энергии укрепляют их позиции, поскольку отдача останется высокой, даже если долгосрочные цены на электроэнергию значительно упадут.

Исторически сложилось так, что проекты требовали определенности денежных потоков для обеспечения финансирования, часто через льготные тарифы и / или соглашения о покупке электроэнергии (PPA). Хотя эти механизмы защищают проект от риска снижения цен, это означает ограниченную подверженность высоким ценам на спотовом рынке или их полное отсутствие. Фактически, по этой причине большинство европейских солнечных и ветровых проектов не выигрывают от нынешних высоких цен. Однако, хотя могут потребоваться годы для устранения нормативных и других препятствий, прежде чем можно будет начать строительство проекта по возобновляемым источникам энергии, если кто-то считает, что высокие цены останутся, девелоперы и финансисты должны стараться запустить проекты как можно быстрее и с максимальным учетом оптовых цен – как когда-топервоначальные затраты окупаются, прибыль будет очень привлекательной, даже если цены упадут близко к историческим уровням.

Кроме того, наши исследования и анализ впервые показывают, что в возобновляемые источники энергии вкладывается больше капитала, чем в добычу нефти и газа (включая бурые и новые месторождения, но исключая разведку). Если высокие цены действительно останутся и разработчики быстро введут новые мощности в эксплуатацию, привлекательная экономика может даже ускорить рост сектора возобновляемых источников энергии в Европе.

#альтернативнаяэнергетика

Не все разработчики возобновляемых источников энергии получат одинаковую выгоду

Учитывая, что среднемесячные спотовые цены за август в упомянутых странах были значительно выше 400 евро / МВтч, экономика возобновляемых источников энергии коммунального масштаба выглядит убедительной. Относительно низкие эксплуатационные расходы на возобновляемые источники энергии укрепляют их позиции, поскольку отдача останется высокой, даже если долгосрочные цены на электроэнергию значительно упадут.

Исторически сложилось так, что проекты требовали определенности денежных потоков для обеспечения финансирования, часто через льготные тарифы и / или соглашения о покупке электроэнергии (PPA). Хотя эти механизмы защищают проект от риска снижения цен, это означает ограниченную подверженность высоким ценам на спотовом рынке или их полное отсутствие. Фактически, по этой причине большинство европейских солнечных и ветровых проектов не выигрывают от нынешних высоких цен. Однако, хотя могут потребоваться годы для устранения нормативных и других препятствий, прежде чем можно будет начать строительство проекта по возобновляемым источникам энергии, если кто-то считает, что высокие цены останутся, девелоперы и финансисты должны стараться запустить проекты как можно быстрее и с максимальным учетом оптовых цен – как когда-топервоначальные затраты окупаются, прибыль будет очень привлекательной, даже если цены упадут близко к историческим уровням.

Кроме того, наши исследования и анализ впервые показывают, что в возобновляемые источники энергии вкладывается больше капитала, чем в добычу нефти и газа (включая бурые и новые месторождения, но исключая разведку). Если высокие цены действительно останутся и разработчики быстро введут новые мощности в эксплуатацию, привлекательная экономика может даже ускорить рост сектора возобновляемых источников энергии в Европе.

#альтернативнаяэнергетика

💬 Наблюдение: Что будет после 2022 года в энергетическом секторе по мнению зарубежных агентств?

Энергетический сектор – в еще большей степени, чем раньше, – поднялся на вершину международной повестки дня в условиях повсеместной тряски в 2022 году. Энергетическая безопасность, в частности, стала главным приоритетом. В некоторых странах с развивающейся экономикой, где годовое потребление энергии на душу населения меньше, чем использование одного холодильника, правительства сталкиваются с насущным вопросом: как мы можем разумно производить больше энергии для всех наших граждан? Энергетическая безопасность, в частности, стала главным приоритетом. Ключевой вопрос, стоящий перед странами с высоким уровнем дохода, особенно в Европе, заключается в следующем: Вступая в последние недели 2022 года, многие задаются вопросом, перенесется ли глобальный энергетический кризис на 2023 год. Опасения по поводу надвигающейся глобальной рецессии продолжают преследовать рынки наряду с геополитическими проблемами.

Переход к энергетике быстро продвигается вперед, несмотря на некоторые временные неудачи в прошлом году. Похоже, что достигнут поворотный момент; впервые мы видим, что глобальные инвестиции в возобновляемые источники энергии превышают инвестиции в нефть и газ. Технологии обеспечивают и стимулируют высокую скорость внедрения возобновляемых источников энергии. Увы, политика поддержки пока отстает, хотя Закон о снижении инфляции в США и REpowerEU в Европе выделяются в качестве важных факторов перехода к энергетике.

Еще одной вехой, достигнутой в 2022 году, стало то, что население планеты превысило 8 миллиардов человек, что означает соответствующее увеличение спроса на энергию в ближайшем будущем. На COP27 были санкционированы многочисленные инициативы, в том числе Фонд возмещения убытков и ущерба и более широкое обязательство по сокращению выбросов метана. Данные Rystad Energy по внедрению технологий показывают, что бюджет в 650 гигатонн для CO2, который соответствует целевому показателю в 1,6 градуса, достижим как растянутый целевой показатель. Добавление к этому снижения содержания метана означает, что все еще возможно достичь сценария с понижением на 1,5 градуса.

#альтернативнаяэнергетика #нефть #газ

Энергетический сектор – в еще большей степени, чем раньше, – поднялся на вершину международной повестки дня в условиях повсеместной тряски в 2022 году. Энергетическая безопасность, в частности, стала главным приоритетом. В некоторых странах с развивающейся экономикой, где годовое потребление энергии на душу населения меньше, чем использование одного холодильника, правительства сталкиваются с насущным вопросом: как мы можем разумно производить больше энергии для всех наших граждан? Энергетическая безопасность, в частности, стала главным приоритетом. Ключевой вопрос, стоящий перед странами с высоким уровнем дохода, особенно в Европе, заключается в следующем: Вступая в последние недели 2022 года, многие задаются вопросом, перенесется ли глобальный энергетический кризис на 2023 год. Опасения по поводу надвигающейся глобальной рецессии продолжают преследовать рынки наряду с геополитическими проблемами.

Переход к энергетике быстро продвигается вперед, несмотря на некоторые временные неудачи в прошлом году. Похоже, что достигнут поворотный момент; впервые мы видим, что глобальные инвестиции в возобновляемые источники энергии превышают инвестиции в нефть и газ. Технологии обеспечивают и стимулируют высокую скорость внедрения возобновляемых источников энергии. Увы, политика поддержки пока отстает, хотя Закон о снижении инфляции в США и REpowerEU в Европе выделяются в качестве важных факторов перехода к энергетике.

Еще одной вехой, достигнутой в 2022 году, стало то, что население планеты превысило 8 миллиардов человек, что означает соответствующее увеличение спроса на энергию в ближайшем будущем. На COP27 были санкционированы многочисленные инициативы, в том числе Фонд возмещения убытков и ущерба и более широкое обязательство по сокращению выбросов метана. Данные Rystad Energy по внедрению технологий показывают, что бюджет в 650 гигатонн для CO2, который соответствует целевому показателю в 1,6 градуса, достижим как растянутый целевой показатель. Добавление к этому снижения содержания метана означает, что все еще возможно достичь сценария с понижением на 1,5 градуса.

#альтернативнаяэнергетика #нефть #газ

“Европейская энергосистема, которая становится все более подключенной, является одной из первых в мире, которая использует значительные объемы возобновляемой и прерывистой энергии. Перемещение электроэнергии по континенту с целью минимизации использования углеродсодержащего топлива будет возможно только в случае модернизации сети. Это не будет простым, быстрым или дешевым, но это сократит выбросы парниковых газов и повысит энергетическую безопасность. Сейчас идет гонка за тем, сможет ли модернизация электросетей соответствовать ошеломляющему уровню новых возобновляемых источников энергии, которые появятся в сети в следующем десятилетии ”, - говорит Фабиан Реннинген, старший аналитик по энергетическим рынкам Rystad Energy.

Европейская энергосистема должна будет соединить северные ветры и южное солнце

На приведенной ниже диаграмме показано, как существующая база мощностей и будущие мощности будут неравномерно распределены между европейскими странами, при этом такие страны, как Северное море, становятся еще одним европейским энергетическим центром с сотнями ГВт мощностей, которые планируется ввести в эксплуатацию в ближайшие десятилетия. Для будущей энергетической системы, в которой источники энергии в Европе используются оптимально, как политикам, так и промышленности придется иначе думать о развитии энергосистемы по сравнению со статус-кво. Большая часть новых мощностей, которые будут введены в эксплуатацию в Европе в ближайшие десятилетия, будут солнечными и ветровыми, причем такие ресурсы значительно различаются по всему континенту. В южных частях Европы солнечные условия лучше, чем на севере, в то время как ветровые ресурсы наиболее высоки в северных и восточных регионах континента, а также во всех прибрежных и морских районах. Это означает, что будущая энергетическая система Европы может иметь гораздо более высокий уровень потоков электроэнергии между странами, чем мы видим сегодня, несмотря на то, что Европа уже считается хорошо взаимосвязанной.

#энергетика #альтернативнаяэнергетика #европа

Европейская энергосистема должна будет соединить северные ветры и южное солнце

На приведенной ниже диаграмме показано, как существующая база мощностей и будущие мощности будут неравномерно распределены между европейскими странами, при этом такие страны, как Северное море, становятся еще одним европейским энергетическим центром с сотнями ГВт мощностей, которые планируется ввести в эксплуатацию в ближайшие десятилетия. Для будущей энергетической системы, в которой источники энергии в Европе используются оптимально, как политикам, так и промышленности придется иначе думать о развитии энергосистемы по сравнению со статус-кво. Большая часть новых мощностей, которые будут введены в эксплуатацию в Европе в ближайшие десятилетия, будут солнечными и ветровыми, причем такие ресурсы значительно различаются по всему континенту. В южных частях Европы солнечные условия лучше, чем на севере, в то время как ветровые ресурсы наиболее высоки в северных и восточных регионах континента, а также во всех прибрежных и морских районах. Это означает, что будущая энергетическая система Европы может иметь гораздо более высокий уровень потоков электроэнергии между странами, чем мы видим сегодня, несмотря на то, что Европа уже считается хорошо взаимосвязанной.

#энергетика #альтернативнаяэнергетика #европа

Когда дело доходит до использования франко-испанских интерконнекторов, электроэнергия в основном поступает в Испанию. Испания является значительным нетто-импортером французской электроэнергии каждый год с 2016 года, при этом 12,4 ТВтч чистого годового импорта достигли пика в 2017 году. В этом году произойдут значительные изменения: Испания будет нетто-экспортером во Францию каждый месяц в 2022 году, за исключением февраля, на фоне значительного дефицита французской ядерной генерации. С 2016 по 2022 год Испания была крупным нетто-импортером дешевой французской атомной энергии, в то время как в 2022 году Испания имела гибкость для увеличения производства электроэнергии, в основном на газе, для поддержки французских потребителей в условиях энергетического кризиса. Это еще раз подчеркивает преимущества увеличения взаимосвязанности для обеих стран. Кроме того, Испания в настоящее время является одним из крупнейших производителей возобновляемой энергии в Европе и имеет впечатляющий ряд проектов в области возобновляемых источников энергии, в то время как значительная часть электроэнергии, экспортируемой во Францию в 2022 году, была солнечной и ветровой.

В отличие от Испании, Франция не планировала увеличивать долю возобновляемых источников энергии в своем энергобалансе в такой же степени. Ожидается, что ситуация с атомной энергетикой во Франции улучшится в 2023 году, что также пойдет на пользу Испании. Благодаря большему количеству соединительных линий между Францией и Испанией они могут полагаться друг на друга в периоды, когда их производство электроэнергии невелико. Учитывая обилие энергии из возобновляемых источников, которая будет производиться в Испании, Франция сможет импортировать чистую, возобновляемую энергию, когда светит солнце и дует ветер. С другой стороны, Испания сможет импортировать стабильную и распределяемую энергию с французских ядерных реакторов, чтобы восполнить пробелы в перебоях, когда погода менее благоприятна. Другими словами, расширение высоковольтных соединений между двумя энергосистемами принесет пользу обеим странам и всему европейскому региону.

В связи с этим возникает вопрос: достаточно ли мощностей интерконнекторов, разрабатываемых в Испании и Франции, по сравнению с темпами строительства возобновляемых источников энергии? Сроки реализации проектов интерконнекторов очень длительные, о чем свидетельствует проект в Бискайском заливе, который, как ожидается, займет 10 лет с момента первоначальных консультаций, начатых в 2017 году, до его запуска в 2027 году. В качестве примера, 5 ГВт мощности передачи смогут обмениваться примерно 40 ТВтч в год при использовании с очень высокими коэффициентами использования – значительное количество, но относительно небольшое по сравнению с общим спросом на электроэнергию в обеих странах. Ожидается, что спрос на электроэнергию в обеих странах также будет быстро расти после 2025 года, поскольку электрификация их экономик продолжается. Более того, пример Испании и Франции - лишь один из многих. Многие из тех же вопросов возникнут и в других частях Европы, особенно с учетом того, что Северное море превращается в еще один европейский энергетический центр с сотнями гигаватт мощностей, которые планируется ввести в эксплуатацию в ближайшие десятилетия. Поэтому как директивным органам, так и энергетическому сектору следует тщательно изучить, совпадают ли планы страны по развитию новых генерирующих мощностей с ее планами развития как внутренних, так и трансграничных передающих мощностей. Сроки для новых проектов очень длительные, и Европа просто не может позволить себе, чтобы узкие места в сети остановили ее планы по переходу на энергию.

#энергетика #альтернативнаяэнергетика #европа #испания #франция

В отличие от Испании, Франция не планировала увеличивать долю возобновляемых источников энергии в своем энергобалансе в такой же степени. Ожидается, что ситуация с атомной энергетикой во Франции улучшится в 2023 году, что также пойдет на пользу Испании. Благодаря большему количеству соединительных линий между Францией и Испанией они могут полагаться друг на друга в периоды, когда их производство электроэнергии невелико. Учитывая обилие энергии из возобновляемых источников, которая будет производиться в Испании, Франция сможет импортировать чистую, возобновляемую энергию, когда светит солнце и дует ветер. С другой стороны, Испания сможет импортировать стабильную и распределяемую энергию с французских ядерных реакторов, чтобы восполнить пробелы в перебоях, когда погода менее благоприятна. Другими словами, расширение высоковольтных соединений между двумя энергосистемами принесет пользу обеим странам и всему европейскому региону.

В связи с этим возникает вопрос: достаточно ли мощностей интерконнекторов, разрабатываемых в Испании и Франции, по сравнению с темпами строительства возобновляемых источников энергии? Сроки реализации проектов интерконнекторов очень длительные, о чем свидетельствует проект в Бискайском заливе, который, как ожидается, займет 10 лет с момента первоначальных консультаций, начатых в 2017 году, до его запуска в 2027 году. В качестве примера, 5 ГВт мощности передачи смогут обмениваться примерно 40 ТВтч в год при использовании с очень высокими коэффициентами использования – значительное количество, но относительно небольшое по сравнению с общим спросом на электроэнергию в обеих странах. Ожидается, что спрос на электроэнергию в обеих странах также будет быстро расти после 2025 года, поскольку электрификация их экономик продолжается. Более того, пример Испании и Франции - лишь один из многих. Многие из тех же вопросов возникнут и в других частях Европы, особенно с учетом того, что Северное море превращается в еще один европейский энергетический центр с сотнями гигаватт мощностей, которые планируется ввести в эксплуатацию в ближайшие десятилетия. Поэтому как директивным органам, так и энергетическому сектору следует тщательно изучить, совпадают ли планы страны по развитию новых генерирующих мощностей с ее планами развития как внутренних, так и трансграничных передающих мощностей. Сроки для новых проектов очень длительные, и Европа просто не может позволить себе, чтобы узкие места в сети остановили ее планы по переходу на энергию.

#энергетика #альтернативнаяэнергетика #европа #испания #франция

💬🛢Наблюдение: интересные стат. данные всплыли из евроисточников. В 2022 году ветровая и солнечная энергия вместе впервые произвели в Европе больше электроэнергии, чем уголь и даже газ.

#альтернативнаяэнергетика #энергетика #европа

#альтернативнаяэнергетика #энергетика #европа

{kind=link}

💬 Наблюдение: Электроэнергия, газ и уголь.

Записка от генерального директора аналитического агентства Rystad Energy - январь 2023 года. Перевод вольный.

Учитывая, что 2022 год отражается в зеркале заднего вида, мы можем констатировать, что это был год громких заголовков в области энергетики, отражающих вооруженные конфликты, высыхание рек и перебои в работе АЭС, которые в совокупности привели к рекордно высоким ценам на электроэнергию, газ и уголь.

Видели ли потребители энергии худшее, или пиковые цены все еще впереди? Как энергетические компании будут тратить денежные средства, которые они собрали в 2022 году? Станет ли 2023 год годом окупаемости цепочки поставок? Будут ли водород и CCU, наконец, взлетать? Эти вопросы мы рассмотрим в нашем первом “Rystad Talks Energy” в этом году.

В Rystad Energy мы видим, что в нефтегазовом секторе от семи лет голода перейдут к семи годам пира, напоминающим библейскую сказку из Древнего Египта. Средние инвестиции, относящиеся к нефтесервисным компаниям, включая нефтеперерабатывающие заводы, СПГ, геотермальную энергию и морскую энергию, могут вырасти с 740 миллиардов долларов за последние семь лет до 920 миллиардов долларов в течение следующих семи лет, при этом в 2023 году рост составит 14% по сравнению с 2022 годом.

Мы ожидаем, что в секторах солнечной и ветровой энергетики цены снизятся после трех лет роста подряд, поскольку вводится в эксплуатацию больше мощностей и устраняются узкие места, среди прочего, в цепочке поставок поликремния. В рамках солнечной фотоэлектрической системы мы ожидаем роста активности более чем на 20%, но только на 6% увеличим капитальные затраты. Для ветроэнергетики на суше мы прогнозируем рост инвестиций на 12%, в то время как для морской ветроэнергетики мы видим рост инвестиций не менее чем на 20%.

Секторами, в которых действительно произойдет качественный скачок в 2023 году, являются CCU и водород. Мы ожидаем, что эти отрасли вырастут примерно на 150% на основе названных проектов. Таким образом, мы начнем год с разговора с лидером того, что я называю “оригинальной компанией по производству зеленого водорода” – Nel, – история которой восходит к 1927 году! Эта технология, наконец, кажется, готова к взлету.

#уголь #газ #альтернативнаяэнергетика #цепочкипоставок

Записка от генерального директора аналитического агентства Rystad Energy - январь 2023 года. Перевод вольный.

Учитывая, что 2022 год отражается в зеркале заднего вида, мы можем констатировать, что это был год громких заголовков в области энергетики, отражающих вооруженные конфликты, высыхание рек и перебои в работе АЭС, которые в совокупности привели к рекордно высоким ценам на электроэнергию, газ и уголь.

Видели ли потребители энергии худшее, или пиковые цены все еще впереди? Как энергетические компании будут тратить денежные средства, которые они собрали в 2022 году? Станет ли 2023 год годом окупаемости цепочки поставок? Будут ли водород и CCU, наконец, взлетать? Эти вопросы мы рассмотрим в нашем первом “Rystad Talks Energy” в этом году.

В Rystad Energy мы видим, что в нефтегазовом секторе от семи лет голода перейдут к семи годам пира, напоминающим библейскую сказку из Древнего Египта. Средние инвестиции, относящиеся к нефтесервисным компаниям, включая нефтеперерабатывающие заводы, СПГ, геотермальную энергию и морскую энергию, могут вырасти с 740 миллиардов долларов за последние семь лет до 920 миллиардов долларов в течение следующих семи лет, при этом в 2023 году рост составит 14% по сравнению с 2022 годом.

Мы ожидаем, что в секторах солнечной и ветровой энергетики цены снизятся после трех лет роста подряд, поскольку вводится в эксплуатацию больше мощностей и устраняются узкие места, среди прочего, в цепочке поставок поликремния. В рамках солнечной фотоэлектрической системы мы ожидаем роста активности более чем на 20%, но только на 6% увеличим капитальные затраты. Для ветроэнергетики на суше мы прогнозируем рост инвестиций на 12%, в то время как для морской ветроэнергетики мы видим рост инвестиций не менее чем на 20%.

Секторами, в которых действительно произойдет качественный скачок в 2023 году, являются CCU и водород. Мы ожидаем, что эти отрасли вырастут примерно на 150% на основе названных проектов. Таким образом, мы начнем год с разговора с лидером того, что я называю “оригинальной компанией по производству зеленого водорода” – Nel, – история которой восходит к 1927 году! Эта технология, наконец, кажется, готова к взлету.

#уголь #газ #альтернативнаяэнергетика #цепочкипоставок

💬🛢Обозрение: обратите внимание на аналитические заметки Блумберга о том, что энергокризис в Европе буквально привёл к возрождению угольной генерации. Если брать в расчёт основного потребителя сырья в мире (Китай), он уяснил для себя, что невозможно построить конкурентоспособную экономику без ископаемых источников энергии основываясь только на ВИ, о чём так европейцы говорили последние 3 года.

В итоге китайцы возобновили строительство угольной генерации.

К примеру, 2022 году Китай ввел в эксплуатацию 50ГВт новых угольных ТЭС (максимальные значения для КНР за последние 7 лет). В этом году согласно планам компартии в стране будет введено 106 ГВт новых угольных ТЭС. То есть каждую неделю КНР будет запускать около 2 ГВт новых угольных ТЭС.

#энергетика #китай #европа #виэ #альтернативнаяэнергетика #уголь #сырьё

В итоге китайцы возобновили строительство угольной генерации.

К примеру, 2022 году Китай ввел в эксплуатацию 50ГВт новых угольных ТЭС (максимальные значения для КНР за последние 7 лет). В этом году согласно планам компартии в стране будет введено 106 ГВт новых угольных ТЭС. То есть каждую неделю КНР будет запускать около 2 ГВт новых угольных ТЭС.

#энергетика #китай #европа #виэ #альтернативнаяэнергетика #уголь #сырьё

{kind=link}

♦️Джибути, Южная Африка и другие

Джибути обладает хорошими солнечными, ветровыми и геотермальными ресурсами. CWP Global подписала соглашение с правительством о создании центра возобновляемой энергии и зеленого водорода мощностью 10 ГВт. Благодаря этому проекту CWP Global становится крупнейшим разработчиком в Африке. Fortescue Future Industries также подписала партнерство с правительством Джибути для проведения исследований по разработке "зеленого" водорода на двух объектах – одном в норт-Губе и другом в Обоке.

В Южной Африке значительное внимание привлекают проекты, ориентированные на экологически чистое авиационное топливо (SAF). Sasol и консорциум, включающий Linde, Enertrag и Navitas Holdings, сотрудничали в производстве SAF при поддержке аукционной платформы правительства Германии H2Global. Sasol изучает технико-экономическое обоснование завода по производству синтетического топлива в Секунде и возможности для возможного экспорта в Германию. Компания Hive Hydrogen объявила о строительстве завода по производству экологически чистого аммиака стоимостью 4,6 миллиарда долларов и мощностью 780 000 тонн в год с выделенным источником питания в Специальной экономической зоне Коега рядом с портом Нгкура. Правительство Германии также одобрило субсидию химической компании Linde в размере 15 миллионов евро для финансирования проекта по производству возобновляемого водорода HySHiFT в Мпумаланге, который реализуется в сотрудничестве с Sasol, Enertrag и Hydregen Energy. Компании планируют построить установку по производству электронного керосина с использованием электролизной установки мощностью 200 МВт.

Другие страны к югу от Сахары также объявили о проектах по производству зеленого водорода, в том числе ангольская установка по производству зеленого аммиака мощностью 300 МВт, разрабатываемая компанией Sonangol, которая будет экспортировать около 280 000 тонн зеленого аммиака в год в Германию, и кенийская установка по производству зеленого аммиака и зеленых удобрений мощностью 300 МВт, работающая на существующей геотермальной энергии.

#альтернативнаяэнергетика #зеленыйводород #африка #ес

Джибути обладает хорошими солнечными, ветровыми и геотермальными ресурсами. CWP Global подписала соглашение с правительством о создании центра возобновляемой энергии и зеленого водорода мощностью 10 ГВт. Благодаря этому проекту CWP Global становится крупнейшим разработчиком в Африке. Fortescue Future Industries также подписала партнерство с правительством Джибути для проведения исследований по разработке "зеленого" водорода на двух объектах – одном в норт-Губе и другом в Обоке.

В Южной Африке значительное внимание привлекают проекты, ориентированные на экологически чистое авиационное топливо (SAF). Sasol и консорциум, включающий Linde, Enertrag и Navitas Holdings, сотрудничали в производстве SAF при поддержке аукционной платформы правительства Германии H2Global. Sasol изучает технико-экономическое обоснование завода по производству синтетического топлива в Секунде и возможности для возможного экспорта в Германию. Компания Hive Hydrogen объявила о строительстве завода по производству экологически чистого аммиака стоимостью 4,6 миллиарда долларов и мощностью 780 000 тонн в год с выделенным источником питания в Специальной экономической зоне Коега рядом с портом Нгкура. Правительство Германии также одобрило субсидию химической компании Linde в размере 15 миллионов евро для финансирования проекта по производству возобновляемого водорода HySHiFT в Мпумаланге, который реализуется в сотрудничестве с Sasol, Enertrag и Hydregen Energy. Компании планируют построить установку по производству электронного керосина с использованием электролизной установки мощностью 200 МВт.

Другие страны к югу от Сахары также объявили о проектах по производству зеленого водорода, в том числе ангольская установка по производству зеленого аммиака мощностью 300 МВт, разрабатываемая компанией Sonangol, которая будет экспортировать около 280 000 тонн зеленого аммиака в год в Германию, и кенийская установка по производству зеленого аммиака и зеленых удобрений мощностью 300 МВт, работающая на существующей геотермальной энергии.

#альтернативнаяэнергетика #зеленыйводород #африка #ес

💬 Наблюдение: Водородные трубопроводы в Европе.

Водород обладает высокой гравиметрической плотностью энергии и низкой объемной плотностью энергии. Это означает, что среди вариантов водородные трубопроводы будут намного лучше, чем суда, транспортировать водород на короткие и средние расстояния.

Сегодня для транспортировки водорода уже существует более 4300 километров, более 90% из которых расположены в Европе и Северной Америке. По оценкам Rystad Energy, в мире запланировано около 91 проекта трубопроводов общей протяженностью 30 300 километров, которые должны быть введены в эксплуатацию примерно к 2035 году.

В тех случаях, когда водород будет поставляться (в виде водорода или его производных), он в конечном итоге будет распределяться по суше с использованием водородопроводов, что делает транспортировку по трубопроводам важнейшим видом транспортировки газа. Водородные трубопроводы уже используются для снабжения промышленных узлов (например, на нефтехимических заводах). По мере расширения поставок и перемещения из районов с изобилием возобновляемой энергии в центры спроса, потребуются длинные линии электропередачи, и для этих трубопроводов потребуются трубопроводы большего диаметра и более высокого давления для обеспечения экономической эффективности и, следовательно, более высоких марок стали

По данным Rystad Energy research, Испания, Франция и Германия входят в число стран, построивших или рассматривающих трансграничные трубопроводы для облегчения потоков энергии, в то время как Великобритания с ее обширной газовой сетью находится в фантастическом положении для перехода с природного газа на водород.

Неуклонный рост числа проектов трубопроводов для производства водорода является ранним признаком того, что переход к энергетике набирает обороты. Европа с ее обширной газовой сетью имеет хорошие возможности для совершения скачка. Переход инфраструктуры с газа на водород возможен и экономически эффективен. Но самым большим препятствием являются не финансовые, а физические свойства самого водорода, которые существенно отличаются от нефти и газа.

Говорит Лейн Манн Бергсмарк, старший аналитик hydrogen.

Водород является ключевым элементом в декарбонизации ЕС, как указано в его водородной стратегии на 2020 год, и его внедрение получило импульс благодаря пакету ‘Подходит для 55’. Это также играет центральную роль в плане REPowerEU по поэтапному отказу от импорта ископаемого топлива из России, целью которого является производство 10 миллионов тонн возобновляемого водорода к 2030 году и импорт еще 10 тонн в те же сроки. Учитывая предлагаемые проекты по производству зеленого водорода в ЕС, в настоящее время мы имеем местные поставки 7,9 млн тонн с запуском к 2030 году (или всего 2,1 млн тонн от целевого показателя), при этом ближайшие поставки составляют 1 млн тонн в остальной Европе - в первую очередь в Великобритании и Норвегии – и еще 1 млн тонн на Ближнем Востоке. Кроме того, 3,4 млн предлагаемых проектов находятся в Африке, которая могла бы поставлять наибольшее количество водорода в Европу – морским путем или по трубопроводу. Чтобы спланировать их распределение внутри блока, инициатива European hydrogen backbone (EHB), которая представляет собой группу из 31 оператора европейских газотранспортных систем (TSO), опубликовала документ о видении будущей инфраструктуры водородных трубопроводов. Это основано на национальном анализе доступности существующей инфраструктуры природного газа, будущих изменениях на рынке природного газа и будущих изменениях на рынке водорода.

Согласно карте водородной инфраструктуры EHB на 2030 год, общая протяженность водородной инфраструктуры в 28 участвующих европейских странах составит около 28 000 км в 2030 году и 53 000 км к 2040 году. В настоящее время выделенные водородопроводы, которые будут доступны к 2030 году, составляют 23 365 км, что составляет 83% от целевого показателя на 2030 год. Развертывание водородопроводов в Европе будет постепенным, и начало реализации проекта по транспортировке или распределению водорода будет зависеть от спроса.

#ес #водород #европа #альтернативнаяэнергетика

Водород обладает высокой гравиметрической плотностью энергии и низкой объемной плотностью энергии. Это означает, что среди вариантов водородные трубопроводы будут намного лучше, чем суда, транспортировать водород на короткие и средние расстояния.

Сегодня для транспортировки водорода уже существует более 4300 километров, более 90% из которых расположены в Европе и Северной Америке. По оценкам Rystad Energy, в мире запланировано около 91 проекта трубопроводов общей протяженностью 30 300 километров, которые должны быть введены в эксплуатацию примерно к 2035 году.

В тех случаях, когда водород будет поставляться (в виде водорода или его производных), он в конечном итоге будет распределяться по суше с использованием водородопроводов, что делает транспортировку по трубопроводам важнейшим видом транспортировки газа. Водородные трубопроводы уже используются для снабжения промышленных узлов (например, на нефтехимических заводах). По мере расширения поставок и перемещения из районов с изобилием возобновляемой энергии в центры спроса, потребуются длинные линии электропередачи, и для этих трубопроводов потребуются трубопроводы большего диаметра и более высокого давления для обеспечения экономической эффективности и, следовательно, более высоких марок стали

По данным Rystad Energy research, Испания, Франция и Германия входят в число стран, построивших или рассматривающих трансграничные трубопроводы для облегчения потоков энергии, в то время как Великобритания с ее обширной газовой сетью находится в фантастическом положении для перехода с природного газа на водород.

Неуклонный рост числа проектов трубопроводов для производства водорода является ранним признаком того, что переход к энергетике набирает обороты. Европа с ее обширной газовой сетью имеет хорошие возможности для совершения скачка. Переход инфраструктуры с газа на водород возможен и экономически эффективен. Но самым большим препятствием являются не финансовые, а физические свойства самого водорода, которые существенно отличаются от нефти и газа.

Говорит Лейн Манн Бергсмарк, старший аналитик hydrogen.

Водород является ключевым элементом в декарбонизации ЕС, как указано в его водородной стратегии на 2020 год, и его внедрение получило импульс благодаря пакету ‘Подходит для 55’. Это также играет центральную роль в плане REPowerEU по поэтапному отказу от импорта ископаемого топлива из России, целью которого является производство 10 миллионов тонн возобновляемого водорода к 2030 году и импорт еще 10 тонн в те же сроки. Учитывая предлагаемые проекты по производству зеленого водорода в ЕС, в настоящее время мы имеем местные поставки 7,9 млн тонн с запуском к 2030 году (или всего 2,1 млн тонн от целевого показателя), при этом ближайшие поставки составляют 1 млн тонн в остальной Европе - в первую очередь в Великобритании и Норвегии – и еще 1 млн тонн на Ближнем Востоке. Кроме того, 3,4 млн предлагаемых проектов находятся в Африке, которая могла бы поставлять наибольшее количество водорода в Европу – морским путем или по трубопроводу. Чтобы спланировать их распределение внутри блока, инициатива European hydrogen backbone (EHB), которая представляет собой группу из 31 оператора европейских газотранспортных систем (TSO), опубликовала документ о видении будущей инфраструктуры водородных трубопроводов. Это основано на национальном анализе доступности существующей инфраструктуры природного газа, будущих изменениях на рынке природного газа и будущих изменениях на рынке водорода.

Согласно карте водородной инфраструктуры EHB на 2030 год, общая протяженность водородной инфраструктуры в 28 участвующих европейских странах составит около 28 000 км в 2030 году и 53 000 км к 2040 году. В настоящее время выделенные водородопроводы, которые будут доступны к 2030 году, составляют 23 365 км, что составляет 83% от целевого показателя на 2030 год. Развертывание водородопроводов в Европе будет постепенным, и начало реализации проекта по транспортировке или распределению водорода будет зависеть от спроса.

#ес #водород #европа #альтернативнаяэнергетика

💬 Наблюдение: у международного энергетического агентства вышел любопытный отчет затрагивающий разные темы с точки зрения рынка, ознакомится будет не лишним.

Доклад о прорывной повестке дня на 2023 год представляет собой ежегодное сотрудничество между Международным энергетическим агентством (МЭА), Международным агентством по возобновляемым источникам энергии (IRENA) и Организацией Объединенных Наций по борьбе с изменением климата высокого уровня, направленное на поддержку более тесного международного сотрудничества для ускорения сокращения глобальных выбросов парниковых газов. Отчет этого года показывает, что текущие усилия в области чистой энергетики и устойчивых решений, хотя и улучшаются, пока не обеспечивают уровень инвестиций и развертывания, необходимый для достижения международных климатических целей. В ответ на это в нем содержится призыв к правительствам укреплять сотрудничество в ключевых областях, таких как стандарты и регулирование, финансовая и техническая помощь и создание рынков, для ускорения переходного периода.

Во втором ежегодном отчете оценивается прогресс, достигнутый с 2022 года в приоритетных областях международного сотрудничества, и излагается ряд рекомендаций для стран по совместной работе в каждом секторе, чтобы помочь сократить выбросы в течение следующего десятилетия и предотвратить наихудшие последствия изменения климата. В отчете показано, как ускоряется переход к чистой энергии и устойчивым решениям во многих секторах благодаря беспрецедентному расширению таких технологий, как электромобили и солнечные фотоэлектрические системы. В нем подчеркивается, что на долю легковых автомобилей с электроприводом в 2023 году будет приходиться 18% от общего объема продаж автомобилей, в то время как инвестиции в экологически чистые энергетические технологии значительно превышают расходы на ископаемое топливо. Но в других секторах с высоким уровнем выбросов и труднодостижимыми показателями, таких как сталелитейная промышленность, производство водорода и сельское хозяйство, переход происходит недостаточно быстро, несмотря на обнадеживающий прогресс в некоторых областях.

Сам отчет довольно объемный, при желании можете найти ссылку на скачивание в оригинале статьи -https://www.iea.org/reports/breakthrough-agenda-report-2023

#энергетика #альтернативнаяэнергетика #сырьевыетовары #сырьё

Доклад о прорывной повестке дня на 2023 год представляет собой ежегодное сотрудничество между Международным энергетическим агентством (МЭА), Международным агентством по возобновляемым источникам энергии (IRENA) и Организацией Объединенных Наций по борьбе с изменением климата высокого уровня, направленное на поддержку более тесного международного сотрудничества для ускорения сокращения глобальных выбросов парниковых газов. Отчет этого года показывает, что текущие усилия в области чистой энергетики и устойчивых решений, хотя и улучшаются, пока не обеспечивают уровень инвестиций и развертывания, необходимый для достижения международных климатических целей. В ответ на это в нем содержится призыв к правительствам укреплять сотрудничество в ключевых областях, таких как стандарты и регулирование, финансовая и техническая помощь и создание рынков, для ускорения переходного периода.

Во втором ежегодном отчете оценивается прогресс, достигнутый с 2022 года в приоритетных областях международного сотрудничества, и излагается ряд рекомендаций для стран по совместной работе в каждом секторе, чтобы помочь сократить выбросы в течение следующего десятилетия и предотвратить наихудшие последствия изменения климата. В отчете показано, как ускоряется переход к чистой энергии и устойчивым решениям во многих секторах благодаря беспрецедентному расширению таких технологий, как электромобили и солнечные фотоэлектрические системы. В нем подчеркивается, что на долю легковых автомобилей с электроприводом в 2023 году будет приходиться 18% от общего объема продаж автомобилей, в то время как инвестиции в экологически чистые энергетические технологии значительно превышают расходы на ископаемое топливо. Но в других секторах с высоким уровнем выбросов и труднодостижимыми показателями, таких как сталелитейная промышленность, производство водорода и сельское хозяйство, переход происходит недостаточно быстро, несмотря на обнадеживающий прогресс в некоторых областях.

Сам отчет довольно объемный, при желании можете найти ссылку на скачивание в оригинале статьи -https://www.iea.org/reports/breakthrough-agenda-report-2023

#энергетика #альтернативнаяэнергетика #сырьевыетовары #сырьё

💬 Аналитика: Научный институт (ИПЕМ) проанализировал перспективы мирового рынка угля и перспективы российских угольных компаний на мировом рынке.

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а Азиатско-Тихоокеанский регион, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров-экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.