💬 Наблюдение: Аналитики спрогнозировали смену лидеров по закупкам российского угля в 2030-2050 годы

Лидером по закупкам российского угля к 2030 году станет Индия, прогнозируют аналитики. Еще через 20 лет основная доля закупок будет приходиться на Юго-Восточную Азию, ожидают они. В прошлом году основным рынком для угля из России был Китай — forbes

Основным рынком экспорта российского угля в прошлом году остался Китай: в страну поставили 47 млн т энергетического (+5% год к году) и 21,1 млн т металлургического (+127%) угля. На второе место по импорту металлургического угля из России вышла Индия с 9,3 млн т (+144%). В пятерке основных покупателей — Турция и Южная Корея. Авторы исследования полагают, что Южная Корея существенно сократит импорт российского угля к концу 2023 года.

По базовому сценарию аналитиков, экспорт энергетического и металлургического угля из России не будет испытывать сильных потрясений. По оценке Минэнерго, экспорт угля в 2022 году составил 221 млн т, к 2030 году он незначительно снизится, до 219 млн т, ожидают эксперты. По их прогнозу, в 2030 году в базовом сценарии доля Индии в российском экспорте будет на уровне 40%, стран Юго-Восточной Азии — на уровне 20–25%, Турции и не входящих в ЕС европейских стран — около 20%, Африки и Ближнего Востока — 15%, Китая — 5%.

Аналитики объяснили снижение объема угольного импорта Китаем сокращением вклада этого топлива в энергопотребление и покрытием потребностей собственной добычей. В исследовании отмечается, что амбиции правительства Китая предполагают выход на самообеспечение энергетическим углем. В этом случае импорт энергоугля Китаем к 2030 года может упасть ниже отметки 100 млн т в год, а основной объем поставок придется на дешевое сырье из соседней Монголии и Индонезии, пишут они.

Аналитики полагают, что в период до 2050 года Индия и Китай перестанут играть ключевую роль для экспорта российского энергетического угля и его основные объемы пойдут в Юго-Восточную Азию и на Ближний Восток. Но Индия останется перспективным рынком экспорта металлургического угля для России. В целом в 2050 году, по базовому сценарию, доля стран Юго-Восточной Азии в российском экспорте угля вырастет до 50%, Индии — снизится до 25–30%, а на Африку и Ближний Восток придется 10–15%.

#уголь #сырьё #сырьевыетовары

Лидером по закупкам российского угля к 2030 году станет Индия, прогнозируют аналитики. Еще через 20 лет основная доля закупок будет приходиться на Юго-Восточную Азию, ожидают они. В прошлом году основным рынком для угля из России был Китай — forbes

Основным рынком экспорта российского угля в прошлом году остался Китай: в страну поставили 47 млн т энергетического (+5% год к году) и 21,1 млн т металлургического (+127%) угля. На второе место по импорту металлургического угля из России вышла Индия с 9,3 млн т (+144%). В пятерке основных покупателей — Турция и Южная Корея. Авторы исследования полагают, что Южная Корея существенно сократит импорт российского угля к концу 2023 года.

По базовому сценарию аналитиков, экспорт энергетического и металлургического угля из России не будет испытывать сильных потрясений. По оценке Минэнерго, экспорт угля в 2022 году составил 221 млн т, к 2030 году он незначительно снизится, до 219 млн т, ожидают эксперты. По их прогнозу, в 2030 году в базовом сценарии доля Индии в российском экспорте будет на уровне 40%, стран Юго-Восточной Азии — на уровне 20–25%, Турции и не входящих в ЕС европейских стран — около 20%, Африки и Ближнего Востока — 15%, Китая — 5%.

Аналитики объяснили снижение объема угольного импорта Китаем сокращением вклада этого топлива в энергопотребление и покрытием потребностей собственной добычей. В исследовании отмечается, что амбиции правительства Китая предполагают выход на самообеспечение энергетическим углем. В этом случае импорт энергоугля Китаем к 2030 года может упасть ниже отметки 100 млн т в год, а основной объем поставок придется на дешевое сырье из соседней Монголии и Индонезии, пишут они.

Аналитики полагают, что в период до 2050 года Индия и Китай перестанут играть ключевую роль для экспорта российского энергетического угля и его основные объемы пойдут в Юго-Восточную Азию и на Ближний Восток. Но Индия останется перспективным рынком экспорта металлургического угля для России. В целом в 2050 году, по базовому сценарию, доля стран Юго-Восточной Азии в российском экспорте угля вырастет до 50%, Индии — снизится до 25–30%, а на Африку и Ближний Восток придется 10–15%.

#уголь #сырьё #сырьевыетовары

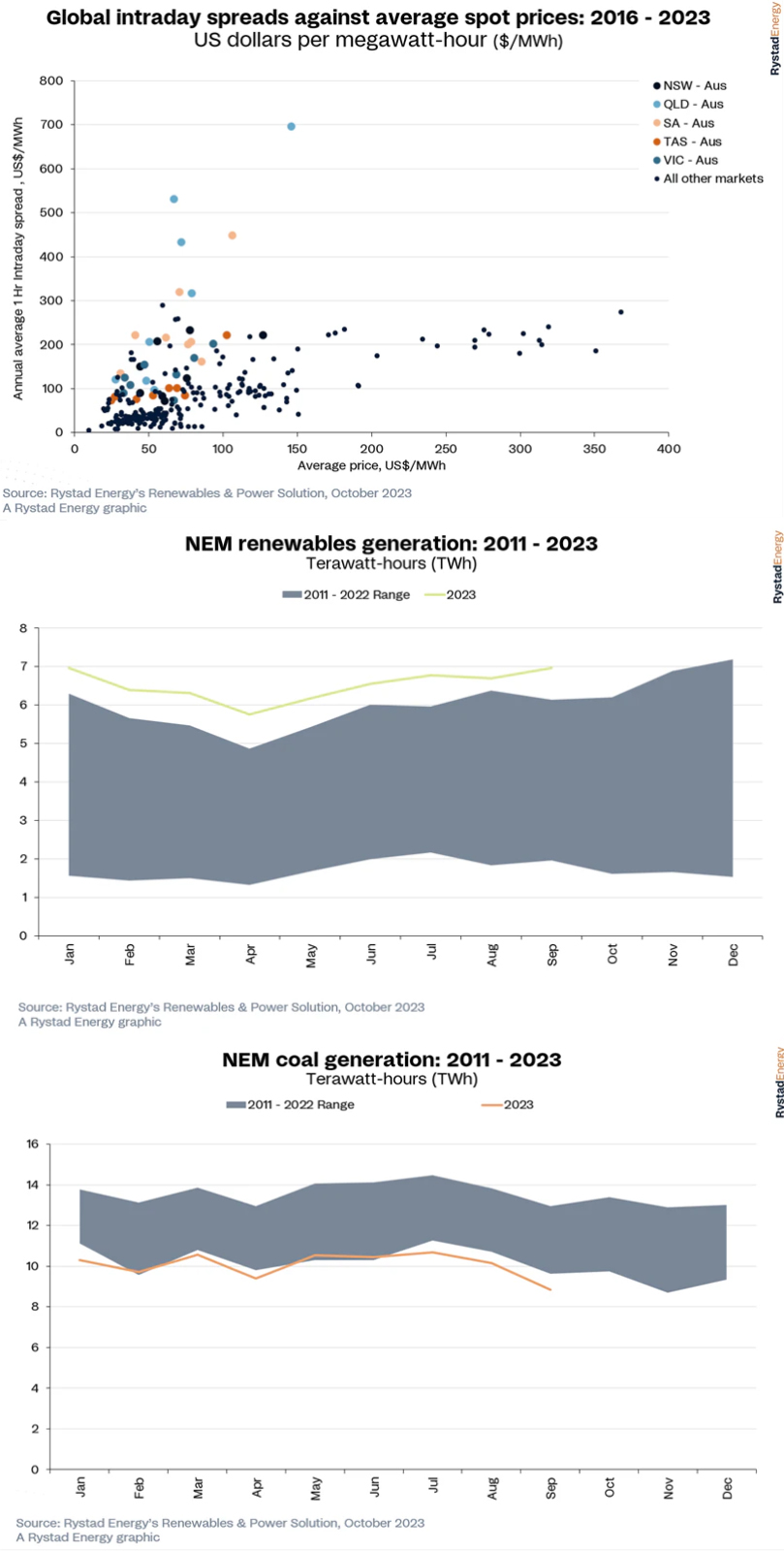

💬 Наблюдение: Проблемы внизу, рынок электроэнергии Австралии является самым нестабильным в мире

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

{kind=link}

💬 Аналитика: Научный институт (ИПЕМ) проанализировал перспективы мирового рынка угля и перспективы российских угольных компаний на мировом рынке.

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а Азиатско-Тихоокеанский регион, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров-экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.

Угольная генерация была и остается востребованной в первую очередь за счет низкой стоимости угля относительно природного газа. И в будущем не стоит ожидать сокращения потребления угля в абсолютных значениях. В перспективе 20-и ближайших лет ожидается сохранение тенденции по превышению фактического потребления угля в сравнении с прогнозными показателями мировых агентств. Возможно, они находятся в «плену» зеленой повестки, которая становится все менее убедительной. Невозможно альтернативными источниками энергии обеспечить увеличивающиеся потребности человечества в энергии.

Неослабевающая востребованность угля на внешних рынках связана с его преимуществами, которые особенно актуальны для развивающихся экономик и экономик с высокими темпами роста. В Китае и Индии наблюдаются существенный рост выработки угольной генерации за последние 10 лет. Это рост в 4 и 10 раз, соответственно, что подтверждает статус угля как дешевого эффективного энергоресурса.

Основным видом транспорта в России, осуществляющим отправки угольной продукции на экспорт, является железнодорожный транспорт. При этом Россия характеризуется самыми длинными расстояниями в мире для перевозки угля на экспорт ж/д транспортом. Они составляют порядка 45 000 км. Уголь — основной драйвер роста грузовой базы железнодорожного транспорта. Так, с 2012 года погрузка угля на сети РЖД увеличилась на 46,8 млн тонн, т. е. на 15,2%. Доля угля в структуре грузовой базы по итогам 2022 года выросла до 28,7%. Второй по приросту груз — химические и минеральные удобрения (+15 млн тонн), третий — зерно (+3,5 млн тонн). Таким образом, прирост перевозки угля в 3 раза опережает прирост перевозки удобрений и в 13 раз — прирост перевозок зерна.

Производители ископаемого топлива видят востребованность угля на внешних рынках. Они инвестируют значительные средства в угледобычу в соответствии с региональными планами развития и планами развития ж/д инфраструктуры. В настоящее время профицит производственных мощностей по добыче угля в Росси примерно 20% или более 110 млн тонн. При этом происходит дальнейшее перспективное развитие месторождений. Помимо угольных месторождений активно продолжают развиваться портовые терминалы по перевалке угольной продукции. Сегодня профицит портовых мощностей Дальнего Востока по перевалке угля составляет более 64 млн тонн (18,7 млн тонн в Ванино-Совгаванском узле и 38 млн тонн в Приморье). Несмотря на это, реализуются новые проекты по перевалке угля, а существующие терминалы увеличивают свои мощности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

P.S. Материал на самом деле очень крутой получился, можете посмотреть целиком в источнике - https://vostokmedia.com/news/2023-11-16/eksperty-ipem-otsenili-perspektivy-mirovogo-rynka-uglya-i-energogeneratsii-3101187

#уголь #сырьё #сырьевыетовары #альтернативнаяэнергетика

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а Азиатско-Тихоокеанский регион, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров-экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.

Угольная генерация была и остается востребованной в первую очередь за счет низкой стоимости угля относительно природного газа. И в будущем не стоит ожидать сокращения потребления угля в абсолютных значениях. В перспективе 20-и ближайших лет ожидается сохранение тенденции по превышению фактического потребления угля в сравнении с прогнозными показателями мировых агентств. Возможно, они находятся в «плену» зеленой повестки, которая становится все менее убедительной. Невозможно альтернативными источниками энергии обеспечить увеличивающиеся потребности человечества в энергии.

Неослабевающая востребованность угля на внешних рынках связана с его преимуществами, которые особенно актуальны для развивающихся экономик и экономик с высокими темпами роста. В Китае и Индии наблюдаются существенный рост выработки угольной генерации за последние 10 лет. Это рост в 4 и 10 раз, соответственно, что подтверждает статус угля как дешевого эффективного энергоресурса.

Основным видом транспорта в России, осуществляющим отправки угольной продукции на экспорт, является железнодорожный транспорт. При этом Россия характеризуется самыми длинными расстояниями в мире для перевозки угля на экспорт ж/д транспортом. Они составляют порядка 45 000 км. Уголь — основной драйвер роста грузовой базы железнодорожного транспорта. Так, с 2012 года погрузка угля на сети РЖД увеличилась на 46,8 млн тонн, т. е. на 15,2%. Доля угля в структуре грузовой базы по итогам 2022 года выросла до 28,7%. Второй по приросту груз — химические и минеральные удобрения (+15 млн тонн), третий — зерно (+3,5 млн тонн). Таким образом, прирост перевозки угля в 3 раза опережает прирост перевозки удобрений и в 13 раз — прирост перевозок зерна.

Производители ископаемого топлива видят востребованность угля на внешних рынках. Они инвестируют значительные средства в угледобычу в соответствии с региональными планами развития и планами развития ж/д инфраструктуры. В настоящее время профицит производственных мощностей по добыче угля в Росси примерно 20% или более 110 млн тонн. При этом происходит дальнейшее перспективное развитие месторождений. Помимо угольных месторождений активно продолжают развиваться портовые терминалы по перевалке угольной продукции. Сегодня профицит портовых мощностей Дальнего Востока по перевалке угля составляет более 64 млн тонн (18,7 млн тонн в Ванино-Совгаванском узле и 38 млн тонн в Приморье). Несмотря на это, реализуются новые проекты по перевалке угля, а существующие терминалы увеличивают свои мощности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

P.S. Материал на самом деле очень крутой получился, можете посмотреть целиком в источнике - https://vostokmedia.com/news/2023-11-16/eksperty-ipem-otsenili-perspektivy-mirovogo-rynka-uglya-i-energogeneratsii-3101187

#уголь #сырьё #сырьевыетовары #альтернативнаяэнергетика

💬 Наблюдение: Перспективы развития мировой энергетики на 2023 год

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

{kind=link}