💬🛢Обозрение: исходя из аналитического материала Нефть и Капитал, следует информация о том, что в ближайшие пять лет действующие игроки в секторе энергетики и природных ресурсов либо станут лидерами глобального энергетического перехода, либо будут и дальше терять доверие общества и поддержку рынков капитала. По сути энергетический переход не оставляет альтернатив для большой нефти.

▫️Во-первых, более пристальное внимание общественности к вопросам устойчивого развития и выбросам парниковых газов затрудняет для них получение капитала для расширения бизнеса. Во-вторых, этот капитал уходит к конкурентам, которые подрывают сложившиеся отрасли и начинают захватывать доли рынков. Поэтому компаниям ENR необходимо найти способы реагирования на эти вызовы, чтобы и дальше предоставлять потребителям товары и услуги, поддерживая привычный для них уровень личного потребления.

▫️Эти пять лет будут иметь принципиальное значение для отраслей, обеспечивающих энергию и природные ресурсы для мировой экономики — большинству из работающих в них компаний предстоит заново осмыслить свой бизнес в контексте декарбонизации. Некоторые инвесторы уже играют против этих «традиционных» компаний, делая ставки на новых игроков, которые выглядят более способными решать наиболее важные глобальные проблемы, связанные с изменениями климата.

‼️Примечание: по состоянию на Апрель этого года крупнейшие управляющие активами фонды BlackRock, Vanguard, State Street и 84 других аналогичных структуры направили $37 трлн в активы в рамках инициативы Net Zero Asset Managers, направленной на обеспечение нулевых выбросов парниковых газов к 2050 году. Эти фонды могут использовать свое право голоса в советах директоров компаний для продвижения предложений, требующих значимых изменений. Банки и другие финансовые учреждения менее охотно финансируют или страхуют активы и компании, не соответствующие их представлениям об устойчивом развитии. JP Morgan Chase, например, заявил, что начнет измерять углеродоемкость бизнеса своих клиентов и использовать свое влияние, чтобы побуждать их к более устойчивым стратегиям.

Другие игроки инвестируют в исследования и разработку новых продуктов. При этом почти все разрабатывают «дорожные карты» для достижения амбициозных целей в области устойчивого развития.

Однако пока между компаниями ENR и инвесторами, которые ориентируются на принципы ESG (альтернативная энергетика), остаются напряженными, особенно по вопросам выбросов углерода и изменений климата. Акционеры усиливают давление на компании, требуя от них устанавливать показатели климатических целей, связывать вознаграждение топ-менеджеров с результатами в этой сфере и т. д. Компании, в свою очередь, пытаются сопротивляться. В частности, американские нефтяники Осcidental Petroleum и Conoco недавно обратились к национальному регулятору рынка ценных бумаг с просьбой разрешить им игнорировать такие требования в ходе ежегодных собраниях, однако их запрос был отклонен. О масштабах переориентации мировых инвесторов на компании секторов, более приверженных стандартам ESG, в особенности в сфере высоких технологий и телекоммуникаций, свидетельствуют такие показатели: в 2010 году на компании энергетического, коммунального, сырьевого и промышленного секторов приходилось 30% в индексе крупнейших компаний США S&P500 — к концу 2020 года их доля упала до 16%. Пять крупнейших нефтегазовых компаний, в середине прошлого десятилетия находившиеся на пике рыночной стоимости, с тех пор в совокупности потеряли около $200 млрд капитализации, что создает риски для их способности финансировать изменения в необходимых масштабах и с необходимым темпом.

#нефть #энергетика #esg #сырьё

▫️Во-первых, более пристальное внимание общественности к вопросам устойчивого развития и выбросам парниковых газов затрудняет для них получение капитала для расширения бизнеса. Во-вторых, этот капитал уходит к конкурентам, которые подрывают сложившиеся отрасли и начинают захватывать доли рынков. Поэтому компаниям ENR необходимо найти способы реагирования на эти вызовы, чтобы и дальше предоставлять потребителям товары и услуги, поддерживая привычный для них уровень личного потребления.

▫️Эти пять лет будут иметь принципиальное значение для отраслей, обеспечивающих энергию и природные ресурсы для мировой экономики — большинству из работающих в них компаний предстоит заново осмыслить свой бизнес в контексте декарбонизации. Некоторые инвесторы уже играют против этих «традиционных» компаний, делая ставки на новых игроков, которые выглядят более способными решать наиболее важные глобальные проблемы, связанные с изменениями климата.

‼️Примечание: по состоянию на Апрель этого года крупнейшие управляющие активами фонды BlackRock, Vanguard, State Street и 84 других аналогичных структуры направили $37 трлн в активы в рамках инициативы Net Zero Asset Managers, направленной на обеспечение нулевых выбросов парниковых газов к 2050 году. Эти фонды могут использовать свое право голоса в советах директоров компаний для продвижения предложений, требующих значимых изменений. Банки и другие финансовые учреждения менее охотно финансируют или страхуют активы и компании, не соответствующие их представлениям об устойчивом развитии. JP Morgan Chase, например, заявил, что начнет измерять углеродоемкость бизнеса своих клиентов и использовать свое влияние, чтобы побуждать их к более устойчивым стратегиям.

Другие игроки инвестируют в исследования и разработку новых продуктов. При этом почти все разрабатывают «дорожные карты» для достижения амбициозных целей в области устойчивого развития.

Однако пока между компаниями ENR и инвесторами, которые ориентируются на принципы ESG (альтернативная энергетика), остаются напряженными, особенно по вопросам выбросов углерода и изменений климата. Акционеры усиливают давление на компании, требуя от них устанавливать показатели климатических целей, связывать вознаграждение топ-менеджеров с результатами в этой сфере и т. д. Компании, в свою очередь, пытаются сопротивляться. В частности, американские нефтяники Осcidental Petroleum и Conoco недавно обратились к национальному регулятору рынка ценных бумаг с просьбой разрешить им игнорировать такие требования в ходе ежегодных собраниях, однако их запрос был отклонен. О масштабах переориентации мировых инвесторов на компании секторов, более приверженных стандартам ESG, в особенности в сфере высоких технологий и телекоммуникаций, свидетельствуют такие показатели: в 2010 году на компании энергетического, коммунального, сырьевого и промышленного секторов приходилось 30% в индексе крупнейших компаний США S&P500 — к концу 2020 года их доля упала до 16%. Пять крупнейших нефтегазовых компаний, в середине прошлого десятилетия находившиеся на пике рыночной стоимости, с тех пор в совокупности потеряли около $200 млрд капитализации, что создает риски для их способности финансировать изменения в необходимых масштабах и с необходимым темпом.

#нефть #энергетика #esg #сырьё

💬 Обозрение: глава МЭА топит за ESG (альтернативную энергетику).

1) Мировое потребление нефти и газа должно существенно сократиться.

2) К 2040 году половина авиационного топлива должна быть экологически безопасной.

3) Спрос на нефть достигнет пика до 2025 года, если сделка COP26 будет реализована.

И по сути, чудик прав, если нефть будет выше $100 за баррель в США резкий взлёт цен на бензин будет, как следствие у них уже не останется другого выхода кроме того как узаконить развитие новой энергетики (всё из-за политического влияния на ОПЕК, США не смогут давить на них).

#нефть #газ #сырьё #esg

1) Мировое потребление нефти и газа должно существенно сократиться.

2) К 2040 году половина авиационного топлива должна быть экологически безопасной.

3) Спрос на нефть достигнет пика до 2025 года, если сделка COP26 будет реализована.

И по сути, чудик прав, если нефть будет выше $100 за баррель в США резкий взлёт цен на бензин будет, как следствие у них уже не останется другого выхода кроме того как узаконить развитие новой энергетики (всё из-за политического влияния на ОПЕК, США не смогут давить на них).

#нефть #газ #сырьё #esg

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 1.

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

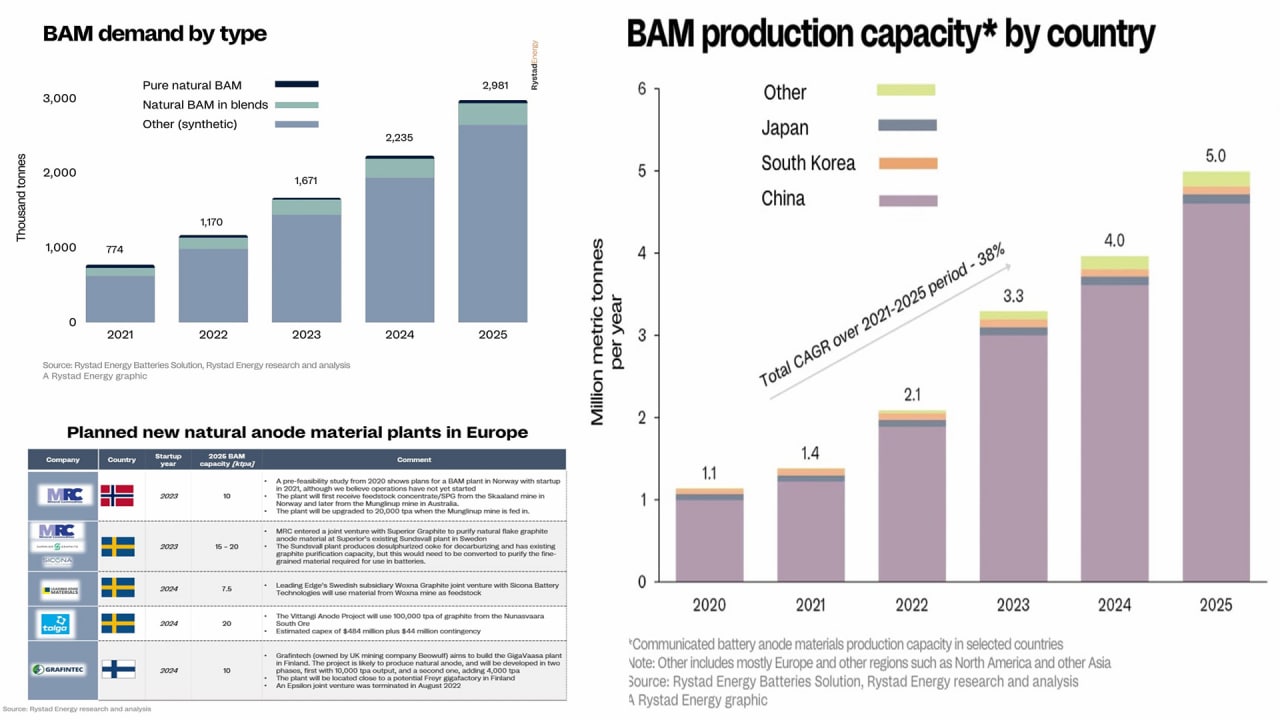

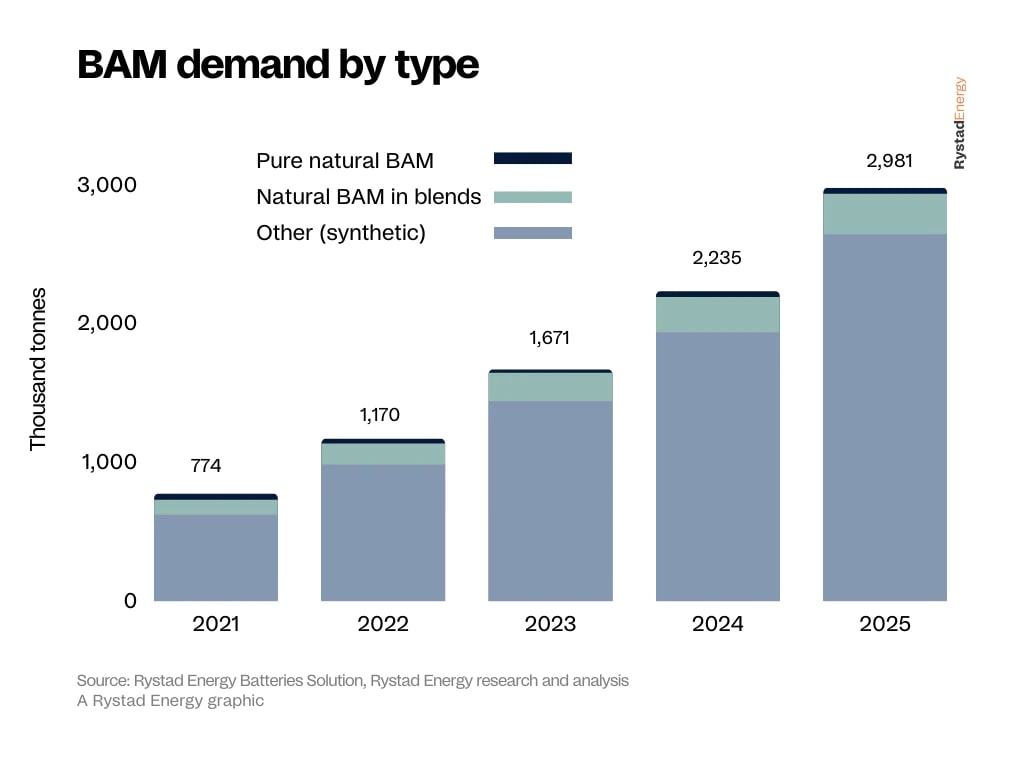

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 2

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

{kind=link}

💬 Наблюдение: Возможно есть решение по удовлетворению спроса на аккумуляторы - синтетический графит. Часть 1.

❗️По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

Аноды в основном состоят из природного или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, обладает более высокой эффективностью и высоким качеством, что позволяет использовать его в более сложных условиях. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку его производство не требует интенсивной графитации – превращения синтетического графитового сырья в материалы аккумуляторного класса, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары

❗️По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

Аноды в основном состоят из природного или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, обладает более высокой эффективностью и высоким качеством, что позволяет использовать его в более сложных условиях. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку его производство не требует интенсивной графитации – превращения синтетического графитового сырья в материалы аккумуляторного класса, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары

{kind=link}

💬 Наблюдение: Возможно есть решение по удовлетворению спроса на аккумуляторы - синтетический графит. Часть 2.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Чтобы удовлетворить растущий спрос, мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. Ожидается, что мировые мощности будут расти в среднем на 38% в год до 2025 года, но мощности Европы будут значительно расти, хотя и с незначительной начальной точки. Общая мощность в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары #графит #синтетическийграфит

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Чтобы удовлетворить растущий спрос, мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. Ожидается, что мировые мощности будут расти в среднем на 38% в год до 2025 года, но мощности Европы будут значительно расти, хотя и с незначительной начальной точки. Общая мощность в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары #графит #синтетическийграфит