💬 Обозрение: спрос на более дешевые аккумуляторы в Китае приводит к резкому росту одного карбоната лития, сообщает Bloomberg.

Растущий спрос на более дешевые аккумуляторы для электромобилей в Китае усиливает ралли в карбонате лития.

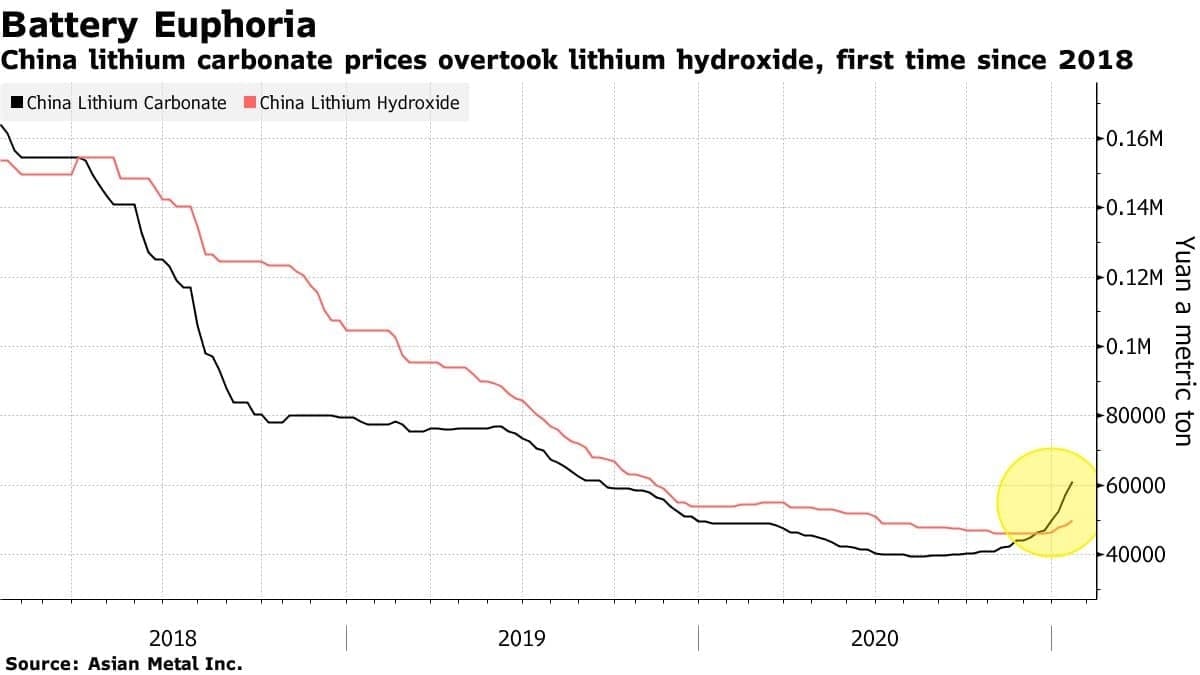

Впервые с Марта 2018 года, цены на карбонат лития в Китае обогнали гидроксид лития, вызванные спросом на более дешёвые блоки питания, которые используют карбонат.

Эти вещества находятся в центре внимания в Китае после того, как произошло сокращение субсидий на EV, как и усиление конкуренции в автомобильном секторе. Лучшие производители EV в том числе Tesla Inc и BYD Co. уже делают на них ставки.

#Литий, #Сырьё, #Электрокары

Растущий спрос на более дешевые аккумуляторы для электромобилей в Китае усиливает ралли в карбонате лития.

Впервые с Марта 2018 года, цены на карбонат лития в Китае обогнали гидроксид лития, вызванные спросом на более дешёвые блоки питания, которые используют карбонат.

Эти вещества находятся в центре внимания в Китае после того, как произошло сокращение субсидий на EV, как и усиление конкуренции в автомобильном секторе. Лучшие производители EV в том числе Tesla Inc и BYD Co. уже делают на них ставки.

#Литий, #Сырьё, #Электрокары

{kind=link}

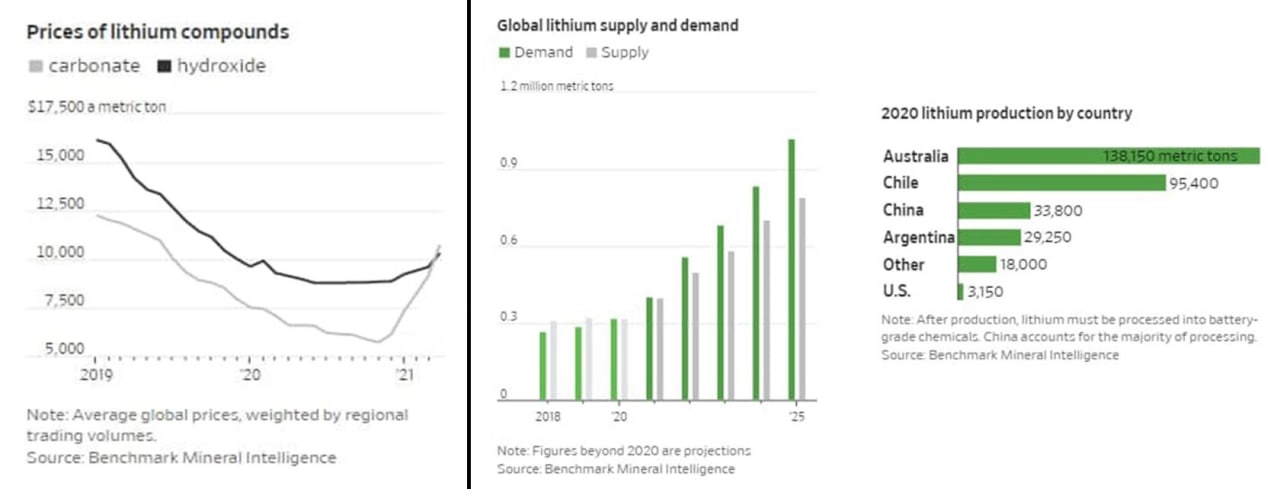

💬🛢Наблюдение: цены на компоненты лития продолжают расти (график ниже). К тому же вспоминайте данный пост - https://t.me/BirzhevikOilGasCoalOfficial/457 (за электрокарами будущее, от чего компоненты на литий будут востребованы).

Кстати, в текущей парадигме времени спрос на литий начал превышать предложение (в дальнейшем прогнозируется только увеличение дефицита на рынке в связи с ситуацией растущего производства электрокаров и батарей).

#электрокар #литий #электрокары #сырьё

Кстати, в текущей парадигме времени спрос на литий начал превышать предложение (в дальнейшем прогнозируется только увеличение дефицита на рынке в связи с ситуацией растущего производства электрокаров и батарей).

#электрокар #литий #электрокары #сырьё

{kind=link}

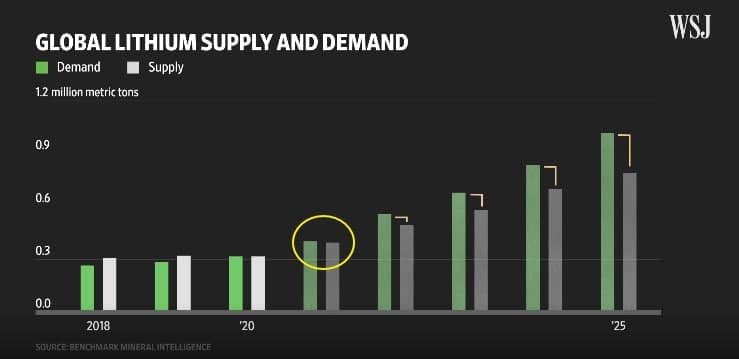

💬 Наблюдение: исходя из данных Wall street journal следует то, что спрос на литий превысит мировое предложение уже в этом году из-за мировой электрификации в скором будущем (текущая пятилетка). К тому же именно Китай сейчас лидирует в переработке данного сырья, а США стремятся увеличить производство внутри страны.

#литий #сырьё #электрокары

#литий #сырьё #электрокары

{kind=link}

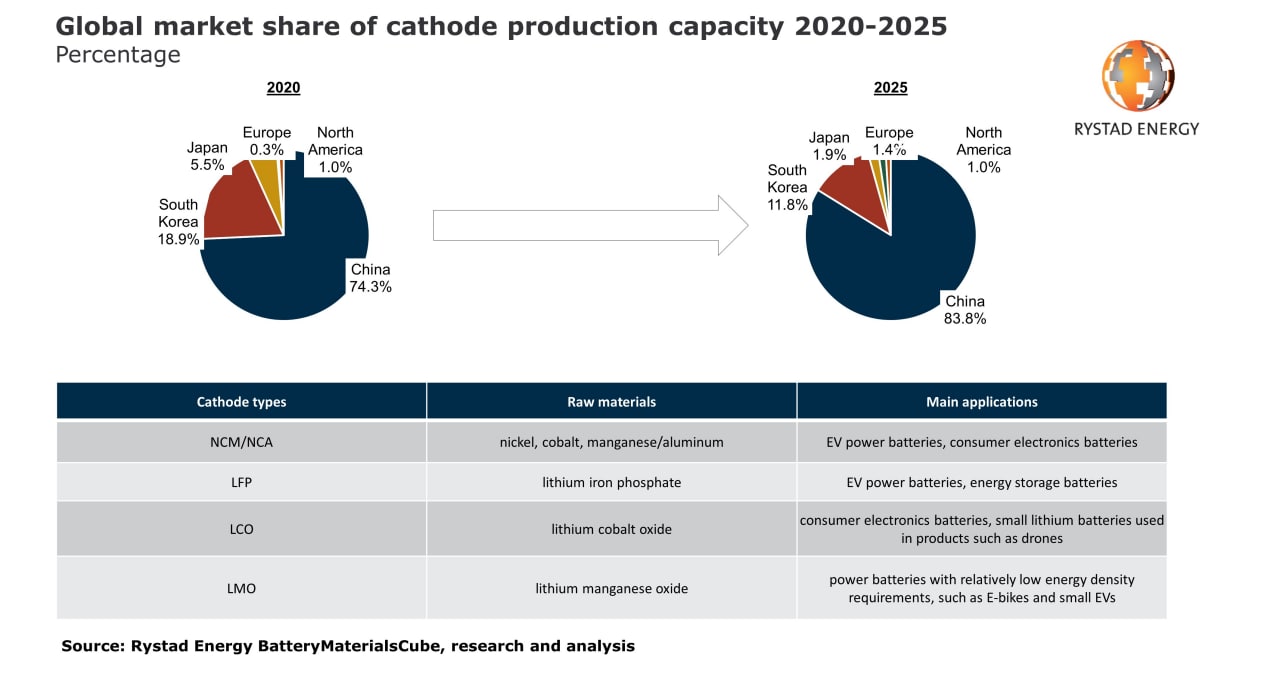

💬 Обозрение: рынок электромобилей все больше зависит от компонентных батарей из Китая.

Ускоряющееся внедрение электромобилей создало беспрецедентную ситуацию для мирового рынка аккумуляторных батарей и источников их ключевых компонентов. Производство катода, одного из наиболее важных компонентов для батарей, в настоящее время доминируют азиатские производители, при этом Китай контролирует 74,3% глобальной мощности – доля, которая будет расти дальше до 83,8% в 2025 году.

Обыкновенная батарея состоит из четырех основных частей - катода, анода, электролита и сепаратора. Катод действует как положительный электрод батареи и источник ионов лития, определяя емкость и среднее напряжение литий-ионной батареи, которая является типом батареи, используемым большинством электромобилей.

Ухватившись за возможность создания рынка электрокаров, Китай работает над тем, чтобы в четыре раза увеличить свои мощности по производству катодов, увеличив их до примерно 3900 килотонн (кт) катода к концу 2025 года с примерно 1100 кт в конце 2020 года. Поскольку китайские инвестиции будут доминировать на рынке, глобальная доля мощностей Южной Кореи и Японии сократится с 18,9% и 5,5% в настоящее время до всего лишь 11,8% и 1,9% соответственно к 2025 году.

Несмотря на то, что в ближайшие годы в Европе будут наблюдаться умеренные темпы роста, ее потенциал, соответственно как и потенциал Северной Америки, останется на очень низком уровне по сравнению с общемировым. Иными словами глобальная доля европейских мощностей по производству катодов вырастет только до 1,4% в конце 2025 года с 0,3% в конце прошлого года. Доля Северной Америки, по прогнозам, останется стабильной на уровне 1%.

‼️Примечание: крупные производители электромобилей планируют построить заводы по производству автомобилей в Европе и Северной Америке, что поощряет планы инвестирования и увеличения местных мощностей по производству катодов. Давление в цепочке поставок и геополитическая напряженность также поддерживают локализацию. Однако, несмотря на инвестиции за пределами Азии, предложение и источники ключевого сырья остаются узким местом для отрасли, и Китай будет извлекать выгоду из растущего рыночного спроса.

Для электромобилей предпочтительными являются NCM/NCA, которые изготавливаются из никеля, кобальта и марганца или алюминия, и LFP, которые изготавливаются из фосфата лития железа. Два других-это LCO, которые состоят из оксида лития кобальта, и LMO, которые сделаны из оксида лития марганца. К слову, аккумуляторная промышленность работает над сокращением использования кобальта из-за ряда проблем, связанных с его производством, включая этически сложные цепочки поставок, ограниченное количество, которое может быть добыто, и высокую цену сырья. Эта “бескобальтовая” тенденция поощряет использование большего количества никеля в батареях NCM/NCA, особенно на североамериканском и европейском рынках.

#никель #кобальт #литий #сырьё #электрокары #китай

Ускоряющееся внедрение электромобилей создало беспрецедентную ситуацию для мирового рынка аккумуляторных батарей и источников их ключевых компонентов. Производство катода, одного из наиболее важных компонентов для батарей, в настоящее время доминируют азиатские производители, при этом Китай контролирует 74,3% глобальной мощности – доля, которая будет расти дальше до 83,8% в 2025 году.

Обыкновенная батарея состоит из четырех основных частей - катода, анода, электролита и сепаратора. Катод действует как положительный электрод батареи и источник ионов лития, определяя емкость и среднее напряжение литий-ионной батареи, которая является типом батареи, используемым большинством электромобилей.

Ухватившись за возможность создания рынка электрокаров, Китай работает над тем, чтобы в четыре раза увеличить свои мощности по производству катодов, увеличив их до примерно 3900 килотонн (кт) катода к концу 2025 года с примерно 1100 кт в конце 2020 года. Поскольку китайские инвестиции будут доминировать на рынке, глобальная доля мощностей Южной Кореи и Японии сократится с 18,9% и 5,5% в настоящее время до всего лишь 11,8% и 1,9% соответственно к 2025 году.

Несмотря на то, что в ближайшие годы в Европе будут наблюдаться умеренные темпы роста, ее потенциал, соответственно как и потенциал Северной Америки, останется на очень низком уровне по сравнению с общемировым. Иными словами глобальная доля европейских мощностей по производству катодов вырастет только до 1,4% в конце 2025 года с 0,3% в конце прошлого года. Доля Северной Америки, по прогнозам, останется стабильной на уровне 1%.

‼️Примечание: крупные производители электромобилей планируют построить заводы по производству автомобилей в Европе и Северной Америке, что поощряет планы инвестирования и увеличения местных мощностей по производству катодов. Давление в цепочке поставок и геополитическая напряженность также поддерживают локализацию. Однако, несмотря на инвестиции за пределами Азии, предложение и источники ключевого сырья остаются узким местом для отрасли, и Китай будет извлекать выгоду из растущего рыночного спроса.

Для электромобилей предпочтительными являются NCM/NCA, которые изготавливаются из никеля, кобальта и марганца или алюминия, и LFP, которые изготавливаются из фосфата лития железа. Два других-это LCO, которые состоят из оксида лития кобальта, и LMO, которые сделаны из оксида лития марганца. К слову, аккумуляторная промышленность работает над сокращением использования кобальта из-за ряда проблем, связанных с его производством, включая этически сложные цепочки поставок, ограниченное количество, которое может быть добыто, и высокую цену сырья. Эта “бескобальтовая” тенденция поощряет использование большего количества никеля в батареях NCM/NCA, особенно на североамериканском и европейском рынках.

#никель #кобальт #литий #сырьё #электрокары #китай

{kind=link}