💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 1.

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 2.

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок

💬 Наблюдение: Электроэнергия, газ и уголь.

Записка от генерального директора аналитического агентства Rystad Energy - январь 2023 года. Перевод вольный.

Учитывая, что 2022 год отражается в зеркале заднего вида, мы можем констатировать, что это был год громких заголовков в области энергетики, отражающих вооруженные конфликты, высыхание рек и перебои в работе АЭС, которые в совокупности привели к рекордно высоким ценам на электроэнергию, газ и уголь.

Видели ли потребители энергии худшее, или пиковые цены все еще впереди? Как энергетические компании будут тратить денежные средства, которые они собрали в 2022 году? Станет ли 2023 год годом окупаемости цепочки поставок? Будут ли водород и CCU, наконец, взлетать? Эти вопросы мы рассмотрим в нашем первом “Rystad Talks Energy” в этом году.

В Rystad Energy мы видим, что в нефтегазовом секторе от семи лет голода перейдут к семи годам пира, напоминающим библейскую сказку из Древнего Египта. Средние инвестиции, относящиеся к нефтесервисным компаниям, включая нефтеперерабатывающие заводы, СПГ, геотермальную энергию и морскую энергию, могут вырасти с 740 миллиардов долларов за последние семь лет до 920 миллиардов долларов в течение следующих семи лет, при этом в 2023 году рост составит 14% по сравнению с 2022 годом.

Мы ожидаем, что в секторах солнечной и ветровой энергетики цены снизятся после трех лет роста подряд, поскольку вводится в эксплуатацию больше мощностей и устраняются узкие места, среди прочего, в цепочке поставок поликремния. В рамках солнечной фотоэлектрической системы мы ожидаем роста активности более чем на 20%, но только на 6% увеличим капитальные затраты. Для ветроэнергетики на суше мы прогнозируем рост инвестиций на 12%, в то время как для морской ветроэнергетики мы видим рост инвестиций не менее чем на 20%.

Секторами, в которых действительно произойдет качественный скачок в 2023 году, являются CCU и водород. Мы ожидаем, что эти отрасли вырастут примерно на 150% на основе названных проектов. Таким образом, мы начнем год с разговора с лидером того, что я называю “оригинальной компанией по производству зеленого водорода” – Nel, – история которой восходит к 1927 году! Эта технология, наконец, кажется, готова к взлету.

#уголь #газ #альтернативнаяэнергетика #цепочкипоставок

Записка от генерального директора аналитического агентства Rystad Energy - январь 2023 года. Перевод вольный.

Учитывая, что 2022 год отражается в зеркале заднего вида, мы можем констатировать, что это был год громких заголовков в области энергетики, отражающих вооруженные конфликты, высыхание рек и перебои в работе АЭС, которые в совокупности привели к рекордно высоким ценам на электроэнергию, газ и уголь.

Видели ли потребители энергии худшее, или пиковые цены все еще впереди? Как энергетические компании будут тратить денежные средства, которые они собрали в 2022 году? Станет ли 2023 год годом окупаемости цепочки поставок? Будут ли водород и CCU, наконец, взлетать? Эти вопросы мы рассмотрим в нашем первом “Rystad Talks Energy” в этом году.

В Rystad Energy мы видим, что в нефтегазовом секторе от семи лет голода перейдут к семи годам пира, напоминающим библейскую сказку из Древнего Египта. Средние инвестиции, относящиеся к нефтесервисным компаниям, включая нефтеперерабатывающие заводы, СПГ, геотермальную энергию и морскую энергию, могут вырасти с 740 миллиардов долларов за последние семь лет до 920 миллиардов долларов в течение следующих семи лет, при этом в 2023 году рост составит 14% по сравнению с 2022 годом.

Мы ожидаем, что в секторах солнечной и ветровой энергетики цены снизятся после трех лет роста подряд, поскольку вводится в эксплуатацию больше мощностей и устраняются узкие места, среди прочего, в цепочке поставок поликремния. В рамках солнечной фотоэлектрической системы мы ожидаем роста активности более чем на 20%, но только на 6% увеличим капитальные затраты. Для ветроэнергетики на суше мы прогнозируем рост инвестиций на 12%, в то время как для морской ветроэнергетики мы видим рост инвестиций не менее чем на 20%.

Секторами, в которых действительно произойдет качественный скачок в 2023 году, являются CCU и водород. Мы ожидаем, что эти отрасли вырастут примерно на 150% на основе названных проектов. Таким образом, мы начнем год с разговора с лидером того, что я называю “оригинальной компанией по производству зеленого водорода” – Nel, – история которой восходит к 1927 году! Эта технология, наконец, кажется, готова к взлету.

#уголь #газ #альтернативнаяэнергетика #цепочкипоставок

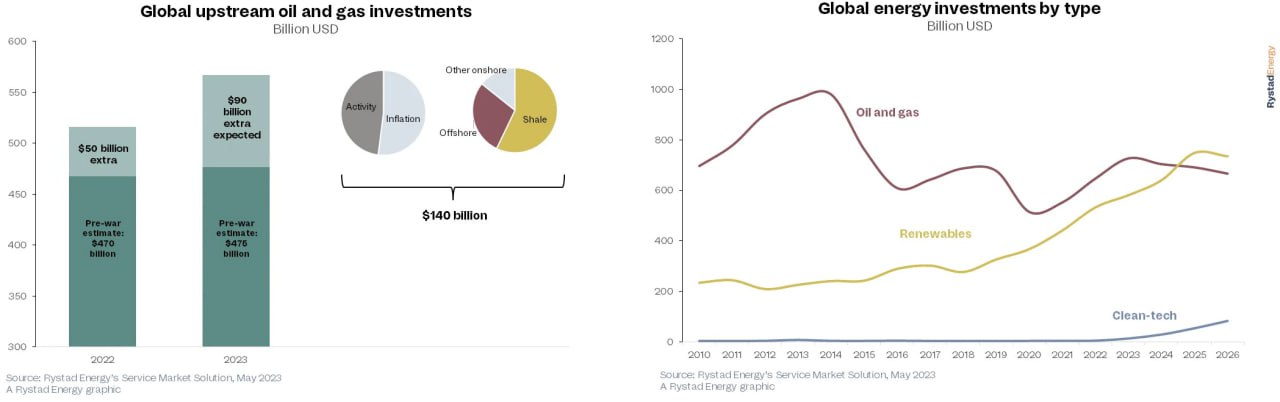

💬 Наблюдение: Рост расходов на нефть и газ, давление на поставщиков.

Глобальные опасения по поводу надежности энергоснабжения вызывают всплеск инвестиций в нефтегазовую отрасль, но этот всплеск носит временный характер, и сервисным компаниям следует извлечь выгоду сейчас, прежде чем внимание вернется к переходу на энергетику. После начала конфликта между РФ и Украиной ожидаемые инвестиции в ископаемое топливо в 2022 и 2023 годах выросли на 140 миллиардов долларов, показывают исследования Rystad Energy. До этого общая сумма за два года прогнозировалась на уровне 945 миллиардов долларов, но поскольку конфликт вызвал дефицит и заоблачные цены, ожидаемые расходы подскочили почти до 1,1 триллиона долларов.

Из роста на 140 миллиардов долларов больше всего внимания привлекла добыча сланца с дополнительным приростом на 80 миллиардов долларов, поскольку активность выросла на 30%, а цены на нефтесервисные услуги подскочили почти на 50%. Рост добычи на шельфе составил 40 миллиардов долларов, в то время как другие виды деятельности на суше расширились еще на 20 миллиардов долларов.

"Сервисные компании должны максимально использовать этот подъем сейчас, твердо глядя в будущее. Переход к энергетике не замедляется; на горизонте огромные волны инвестиций в возобновляемые источники энергии и экологически чистые технологии. Итак, чтобы обеспечить свой долгосрочный успех, сервисным компаниям следует адаптировать свои предложения уже сейчас, чтобы в полной мере воспользоваться неизбежной зеленой революцией."

Аудун Мартинсен, руководитель отдела исследований цепочек поставок, Rystad Energy

В прошлом году внезапная потребность в расширении деятельности по добыче за счет увеличения числа буровых установок, большего количества завершенных скважин и введения новых санкций была настолько сильной, что цепочка поставок нефтесервисных услуг не смогла удовлетворить рекордный спрос на услуги и оборудование, возникший на рынках сланцевой добычи, на шельфе и на традиционных месторождениях. В результате цены на услуги выросли, и более половины дополнительных расходов на данный момент привели к увеличению прибыли поставщиков на пять процентных пунктов, а не к активизации деятельности.

Опасения по поводу энергетической безопасности привели к значительным дополнительным инвестициям в нефтегазовую отрасль, повысив прогнозы расходов и отодвинув ожидаемые сроки пикового спроса на нефть. Первая волна дополнительных расходов за последние 15 месяцев в основном пришлась на нефть и газ, в то время как низкоуглеродистые отрасли столкнулись с замедлением темпов роста из-за высокой инфляции и дефицита в цепочке поставок. Но расходы на низкоуглеродные ресурсы восстановятся, поскольку энергетическая безопасность - это не только обеспечение запасов нефти и газа здесь и сейчас, но и обеспечение более чистой энергии в будущем.

Закон о снижении инфляции в США и недавно объявленные в Европейском союзе важнейшие законы о минеральном сырье и технологиях усилят значительный инвестиционный цикл, назревающий в секторах возобновляемых источников энергии и чистых технологий. Солнечная энергия, ветер, улавливание углерода, водород и аккумуляторы - все это рынки, которые выиграют от политики поддержки, направленной на ускорение внедрения низкоуглеродных технологий и создание местных цепочек поставок.

“Получение контроля над цепочкой поставок имеет решающее значение для того, чтобы страны и регионы стали менее зависимыми от глобальных цепочек создания стоимости. Несмотря на то, что в каждой стране светит солнце и дует ветер, энергию все равно необходимо использовать и хранить на местном уровне. Этого можно добиться только с помощью надежной, часто местной, цепочки поставок ”, - говорит Мартинсен.

#топливо #нефть #газ #цепочкипоставок

Глобальные опасения по поводу надежности энергоснабжения вызывают всплеск инвестиций в нефтегазовую отрасль, но этот всплеск носит временный характер, и сервисным компаниям следует извлечь выгоду сейчас, прежде чем внимание вернется к переходу на энергетику. После начала конфликта между РФ и Украиной ожидаемые инвестиции в ископаемое топливо в 2022 и 2023 годах выросли на 140 миллиардов долларов, показывают исследования Rystad Energy. До этого общая сумма за два года прогнозировалась на уровне 945 миллиардов долларов, но поскольку конфликт вызвал дефицит и заоблачные цены, ожидаемые расходы подскочили почти до 1,1 триллиона долларов.

Из роста на 140 миллиардов долларов больше всего внимания привлекла добыча сланца с дополнительным приростом на 80 миллиардов долларов, поскольку активность выросла на 30%, а цены на нефтесервисные услуги подскочили почти на 50%. Рост добычи на шельфе составил 40 миллиардов долларов, в то время как другие виды деятельности на суше расширились еще на 20 миллиардов долларов.

"Сервисные компании должны максимально использовать этот подъем сейчас, твердо глядя в будущее. Переход к энергетике не замедляется; на горизонте огромные волны инвестиций в возобновляемые источники энергии и экологически чистые технологии. Итак, чтобы обеспечить свой долгосрочный успех, сервисным компаниям следует адаптировать свои предложения уже сейчас, чтобы в полной мере воспользоваться неизбежной зеленой революцией."

Аудун Мартинсен, руководитель отдела исследований цепочек поставок, Rystad Energy

В прошлом году внезапная потребность в расширении деятельности по добыче за счет увеличения числа буровых установок, большего количества завершенных скважин и введения новых санкций была настолько сильной, что цепочка поставок нефтесервисных услуг не смогла удовлетворить рекордный спрос на услуги и оборудование, возникший на рынках сланцевой добычи, на шельфе и на традиционных месторождениях. В результате цены на услуги выросли, и более половины дополнительных расходов на данный момент привели к увеличению прибыли поставщиков на пять процентных пунктов, а не к активизации деятельности.

Опасения по поводу энергетической безопасности привели к значительным дополнительным инвестициям в нефтегазовую отрасль, повысив прогнозы расходов и отодвинув ожидаемые сроки пикового спроса на нефть. Первая волна дополнительных расходов за последние 15 месяцев в основном пришлась на нефть и газ, в то время как низкоуглеродистые отрасли столкнулись с замедлением темпов роста из-за высокой инфляции и дефицита в цепочке поставок. Но расходы на низкоуглеродные ресурсы восстановятся, поскольку энергетическая безопасность - это не только обеспечение запасов нефти и газа здесь и сейчас, но и обеспечение более чистой энергии в будущем.

Закон о снижении инфляции в США и недавно объявленные в Европейском союзе важнейшие законы о минеральном сырье и технологиях усилят значительный инвестиционный цикл, назревающий в секторах возобновляемых источников энергии и чистых технологий. Солнечная энергия, ветер, улавливание углерода, водород и аккумуляторы - все это рынки, которые выиграют от политики поддержки, направленной на ускорение внедрения низкоуглеродных технологий и создание местных цепочек поставок.

“Получение контроля над цепочкой поставок имеет решающее значение для того, чтобы страны и регионы стали менее зависимыми от глобальных цепочек создания стоимости. Несмотря на то, что в каждой стране светит солнце и дует ветер, энергию все равно необходимо использовать и хранить на местном уровне. Этого можно добиться только с помощью надежной, часто местной, цепочки поставок ”, - говорит Мартинсен.

#топливо #нефть #газ #цепочкипоставок

{kind=link}