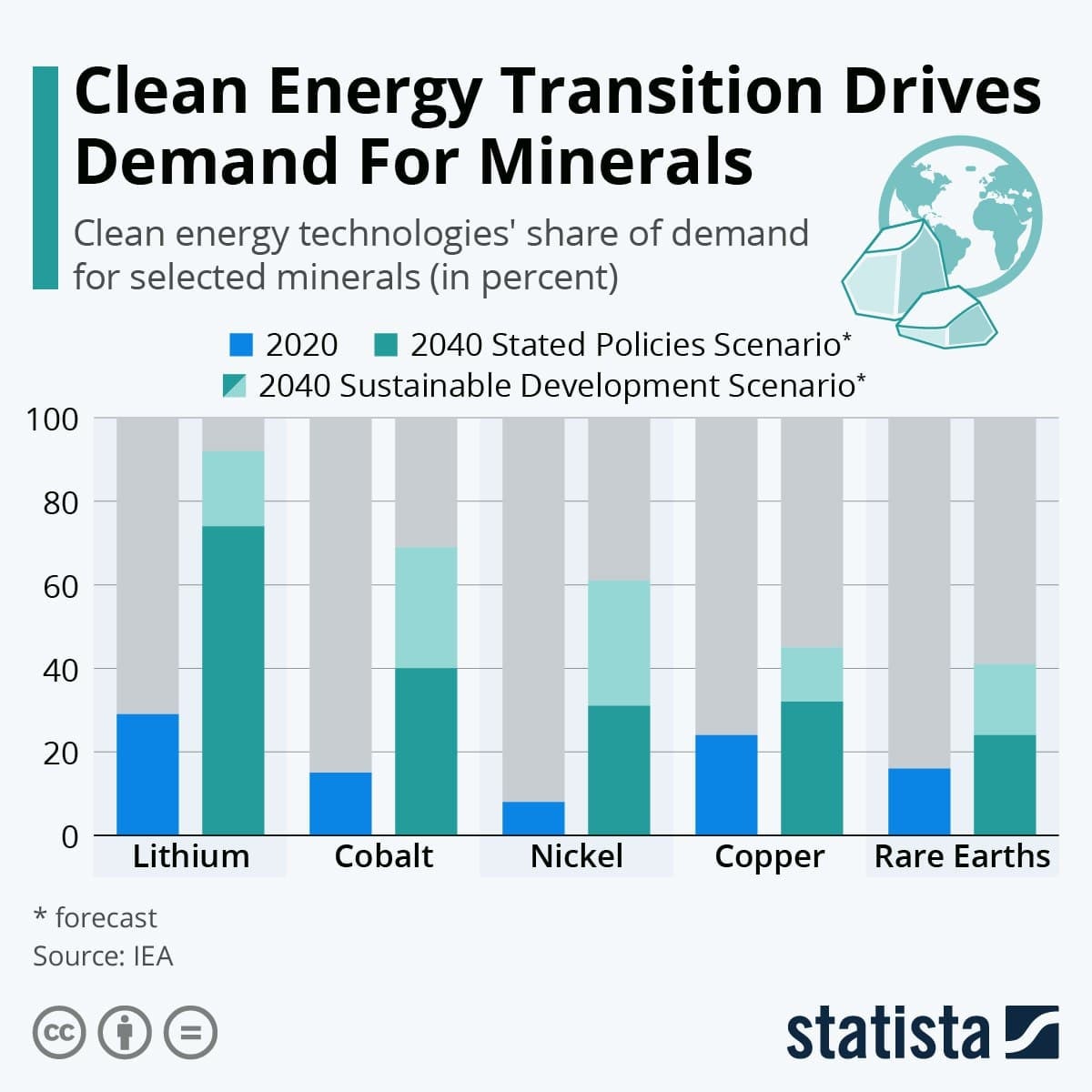

💬🛢Обозрение: исходя из данных агентства Statista, следует информация, что переход к чистой энергии стимулирует спрос на металлы.

▫️Согласно новому отчету Международного энергетического агентства, спрос на некоторые полезные ископаемые резко возрастет к 2040 году по мере перехода мира к экологически чистым энергетическим технологиям. Имеется ввиду серебро и платина.

▫️Наиболее сильный эффект придется на литий: одни только чистые энергетические технологии, как ожидается, покроют от 74 до 92 процентов мирового спроса к 2040 году.

▫️Спрос на кобальт и никель будет также может расти по аналогичному сценарию. От 40 до 70 процентов извлеченного кобальта может быть направлено на цели возобновляемых источников энергии в 2040 году, как и от 30 до 60 процентов никеля.

#энергетика #литий #кобальт #никель #медь #сырьё #драгоценныеметаллы #промышленныеметаллы

▫️Согласно новому отчету Международного энергетического агентства, спрос на некоторые полезные ископаемые резко возрастет к 2040 году по мере перехода мира к экологически чистым энергетическим технологиям. Имеется ввиду серебро и платина.

▫️Наиболее сильный эффект придется на литий: одни только чистые энергетические технологии, как ожидается, покроют от 74 до 92 процентов мирового спроса к 2040 году.

▫️Спрос на кобальт и никель будет также может расти по аналогичному сценарию. От 40 до 70 процентов извлеченного кобальта может быть направлено на цели возобновляемых источников энергии в 2040 году, как и от 30 до 60 процентов никеля.

#энергетика #литий #кобальт #никель #медь #сырьё #драгоценныеметаллы #промышленныеметаллы

{kind=link}

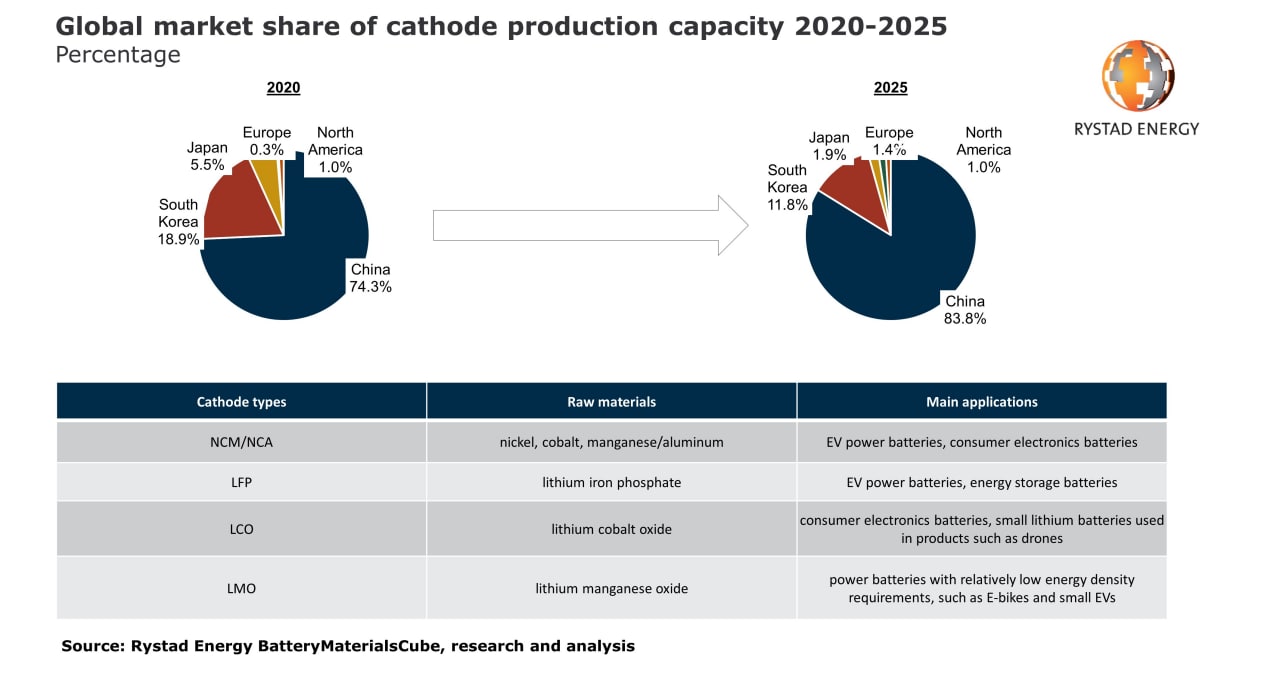

💬 Обозрение: рынок электромобилей все больше зависит от компонентных батарей из Китая.

Ускоряющееся внедрение электромобилей создало беспрецедентную ситуацию для мирового рынка аккумуляторных батарей и источников их ключевых компонентов. Производство катода, одного из наиболее важных компонентов для батарей, в настоящее время доминируют азиатские производители, при этом Китай контролирует 74,3% глобальной мощности – доля, которая будет расти дальше до 83,8% в 2025 году.

Обыкновенная батарея состоит из четырех основных частей - катода, анода, электролита и сепаратора. Катод действует как положительный электрод батареи и источник ионов лития, определяя емкость и среднее напряжение литий-ионной батареи, которая является типом батареи, используемым большинством электромобилей.

Ухватившись за возможность создания рынка электрокаров, Китай работает над тем, чтобы в четыре раза увеличить свои мощности по производству катодов, увеличив их до примерно 3900 килотонн (кт) катода к концу 2025 года с примерно 1100 кт в конце 2020 года. Поскольку китайские инвестиции будут доминировать на рынке, глобальная доля мощностей Южной Кореи и Японии сократится с 18,9% и 5,5% в настоящее время до всего лишь 11,8% и 1,9% соответственно к 2025 году.

Несмотря на то, что в ближайшие годы в Европе будут наблюдаться умеренные темпы роста, ее потенциал, соответственно как и потенциал Северной Америки, останется на очень низком уровне по сравнению с общемировым. Иными словами глобальная доля европейских мощностей по производству катодов вырастет только до 1,4% в конце 2025 года с 0,3% в конце прошлого года. Доля Северной Америки, по прогнозам, останется стабильной на уровне 1%.

‼️Примечание: крупные производители электромобилей планируют построить заводы по производству автомобилей в Европе и Северной Америке, что поощряет планы инвестирования и увеличения местных мощностей по производству катодов. Давление в цепочке поставок и геополитическая напряженность также поддерживают локализацию. Однако, несмотря на инвестиции за пределами Азии, предложение и источники ключевого сырья остаются узким местом для отрасли, и Китай будет извлекать выгоду из растущего рыночного спроса.

Для электромобилей предпочтительными являются NCM/NCA, которые изготавливаются из никеля, кобальта и марганца или алюминия, и LFP, которые изготавливаются из фосфата лития железа. Два других-это LCO, которые состоят из оксида лития кобальта, и LMO, которые сделаны из оксида лития марганца. К слову, аккумуляторная промышленность работает над сокращением использования кобальта из-за ряда проблем, связанных с его производством, включая этически сложные цепочки поставок, ограниченное количество, которое может быть добыто, и высокую цену сырья. Эта “бескобальтовая” тенденция поощряет использование большего количества никеля в батареях NCM/NCA, особенно на североамериканском и европейском рынках.

#никель #кобальт #литий #сырьё #электрокары #китай

Ускоряющееся внедрение электромобилей создало беспрецедентную ситуацию для мирового рынка аккумуляторных батарей и источников их ключевых компонентов. Производство катода, одного из наиболее важных компонентов для батарей, в настоящее время доминируют азиатские производители, при этом Китай контролирует 74,3% глобальной мощности – доля, которая будет расти дальше до 83,8% в 2025 году.

Обыкновенная батарея состоит из четырех основных частей - катода, анода, электролита и сепаратора. Катод действует как положительный электрод батареи и источник ионов лития, определяя емкость и среднее напряжение литий-ионной батареи, которая является типом батареи, используемым большинством электромобилей.

Ухватившись за возможность создания рынка электрокаров, Китай работает над тем, чтобы в четыре раза увеличить свои мощности по производству катодов, увеличив их до примерно 3900 килотонн (кт) катода к концу 2025 года с примерно 1100 кт в конце 2020 года. Поскольку китайские инвестиции будут доминировать на рынке, глобальная доля мощностей Южной Кореи и Японии сократится с 18,9% и 5,5% в настоящее время до всего лишь 11,8% и 1,9% соответственно к 2025 году.

Несмотря на то, что в ближайшие годы в Европе будут наблюдаться умеренные темпы роста, ее потенциал, соответственно как и потенциал Северной Америки, останется на очень низком уровне по сравнению с общемировым. Иными словами глобальная доля европейских мощностей по производству катодов вырастет только до 1,4% в конце 2025 года с 0,3% в конце прошлого года. Доля Северной Америки, по прогнозам, останется стабильной на уровне 1%.

‼️Примечание: крупные производители электромобилей планируют построить заводы по производству автомобилей в Европе и Северной Америке, что поощряет планы инвестирования и увеличения местных мощностей по производству катодов. Давление в цепочке поставок и геополитическая напряженность также поддерживают локализацию. Однако, несмотря на инвестиции за пределами Азии, предложение и источники ключевого сырья остаются узким местом для отрасли, и Китай будет извлекать выгоду из растущего рыночного спроса.

Для электромобилей предпочтительными являются NCM/NCA, которые изготавливаются из никеля, кобальта и марганца или алюминия, и LFP, которые изготавливаются из фосфата лития железа. Два других-это LCO, которые состоят из оксида лития кобальта, и LMO, которые сделаны из оксида лития марганца. К слову, аккумуляторная промышленность работает над сокращением использования кобальта из-за ряда проблем, связанных с его производством, включая этически сложные цепочки поставок, ограниченное количество, которое может быть добыто, и высокую цену сырья. Эта “бескобальтовая” тенденция поощряет использование большего количества никеля в батареях NCM/NCA, особенно на североамериканском и европейском рынках.

#никель #кобальт #литий #сырьё #электрокары #китай

{kind=link}

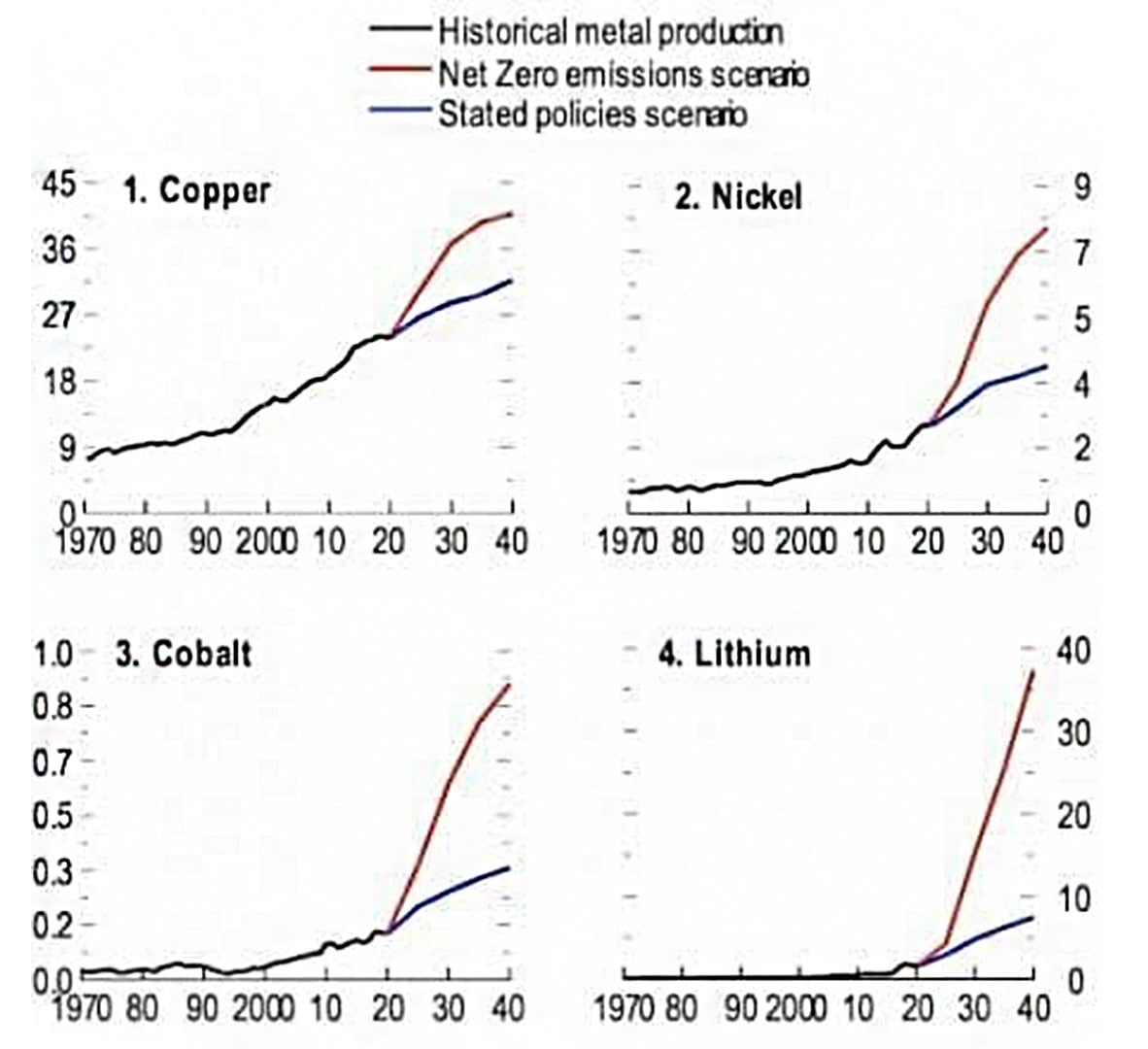

💬 Наблюдение: энергетический переход идет полным ходом, электромобили вытесняют газовые пожиратели, солнечные батареи и ветряные турбины заменяют уголь и нефть в качестве ведущих мировых источников энергии. Ученые предупредили, что поддержание температуры на уровне 1,5°C требует сокращения глобальных выбросов на 45% к 2030 году и в целом до нуля к середине века. На проходящем климатическом саммите КС26 страны пообещали прекратить вырубку лесов, ограничить выбросы CO2 и метана, а также прекратить государственные инвестиции в угольную энергетику.

Энергетический переход ведет к следующему товарному суперциклу с огромными перспективами для производителей технологий, энергетических трейдеров и инвесторов. Действительно, по оценкам нового поставщика энергетических исследований BloombergNEF, глобальный переход потребует ~173 триллиона долларов инвестиций в энергоснабжение и инфраструктуру в течение следующих трех десятилетий, при этом ожидается, что возобновляемые источники энергии обеспечат 85% наших энергетических потребностей к 2050 году.

Но нигде перспективы не радужнее, чем в металлургической промышленности. Технологии чистой энергетики требуют большего количества металлов, чем их аналоги на основе ископаемого топлива. Согласно недавнему анализу Eurasia Review, цены на медь, никель, кобальт и литий могут достичь исторических пиков в течение беспрецедентного, устойчивого периода в сценарии с нулевыми выбросами, при этом общая стоимость производства вырастет более чем в четыре раза за период 2021 - 2040 годов и даже превысит общую стоимость добычи сырой нефти. Существует большой негатив для сектора ископаемого топлива-BNEF прогнозирует, что к 2050 году спрос на нефть на электромобилях и топливных элементах превысит 21 миллион баррелей в день.

‼️В сценарии чистых нулевых выбросов бум спроса на металлы может привести к более чем четырехкратному увеличению стоимости производства металлов-на общую сумму 13 триллионов долларов, накопленных в течение следующих двух десятилетий только для четырех металлов. Это может соперничать с предполагаемой стоимостью добычи нефти в сценарии с нулевыми выбросами за тот же период, что сделает четыре металла макрорелевантными для инфляции, торговли и производства и обеспечит значительную неожиданную прибыль производителям сырьевых товаров.

#сырьё #медь #никель #кобальт #литий #платина #серебро #драгоценныеметаллы #промышленныеметаллы

Энергетический переход ведет к следующему товарному суперциклу с огромными перспективами для производителей технологий, энергетических трейдеров и инвесторов. Действительно, по оценкам нового поставщика энергетических исследований BloombergNEF, глобальный переход потребует ~173 триллиона долларов инвестиций в энергоснабжение и инфраструктуру в течение следующих трех десятилетий, при этом ожидается, что возобновляемые источники энергии обеспечат 85% наших энергетических потребностей к 2050 году.

Но нигде перспективы не радужнее, чем в металлургической промышленности. Технологии чистой энергетики требуют большего количества металлов, чем их аналоги на основе ископаемого топлива. Согласно недавнему анализу Eurasia Review, цены на медь, никель, кобальт и литий могут достичь исторических пиков в течение беспрецедентного, устойчивого периода в сценарии с нулевыми выбросами, при этом общая стоимость производства вырастет более чем в четыре раза за период 2021 - 2040 годов и даже превысит общую стоимость добычи сырой нефти. Существует большой негатив для сектора ископаемого топлива-BNEF прогнозирует, что к 2050 году спрос на нефть на электромобилях и топливных элементах превысит 21 миллион баррелей в день.

‼️В сценарии чистых нулевых выбросов бум спроса на металлы может привести к более чем четырехкратному увеличению стоимости производства металлов-на общую сумму 13 триллионов долларов, накопленных в течение следующих двух десятилетий только для четырех металлов. Это может соперничать с предполагаемой стоимостью добычи нефти в сценарии с нулевыми выбросами за тот же период, что сделает четыре металла макрорелевантными для инфляции, торговли и производства и обеспечит значительную неожиданную прибыль производителям сырьевых товаров.

#сырьё #медь #никель #кобальт #литий #платина #серебро #драгоценныеметаллы #промышленныеметаллы

{kind=link}

🇨🇳🛢Новость: Китай, в процессе расширения своей медной промышленности, ужесточает контроль над потоками меди, необходимой для мирового энергетического перехода.

Сейчас КНР находится в процессе головокружительного расширения своей медной промышленности, которая меняет глобальные потоки основного металла для мирового энергетического перехода.

Контроль Кнр над поставками других "зеленых" металлов, таких как литий, кобальт и никель, используемых в аккумуляторах электромобилей, уже побудил обеспокоенные западные правительства поощрять создание отдельных цепочек поставок.

Между тем, производство рафинированной меди в Китае – и его доля в мировом производстве приближается к рекордному уровню в этом году после резкого роста строительства новых плавильных заводов.

- сообщает Блумберг

#промышленныеметаллы #китай #литий #кобальт #никель #медь #макроэкономика #сырьё

Сейчас КНР находится в процессе головокружительного расширения своей медной промышленности, которая меняет глобальные потоки основного металла для мирового энергетического перехода.

Контроль Кнр над поставками других "зеленых" металлов, таких как литий, кобальт и никель, используемых в аккумуляторах электромобилей, уже побудил обеспокоенные западные правительства поощрять создание отдельных цепочек поставок.

Между тем, производство рафинированной меди в Китае – и его доля в мировом производстве приближается к рекордному уровню в этом году после резкого роста строительства новых плавильных заводов.

- сообщает Блумберг

#промышленныеметаллы #китай #литий #кобальт #никель #медь #макроэкономика #сырьё

💬 Наблюдение: На рынке кобальта рекордный переизбыток предложения

Рост производства кобальта в Конго и Индонезии привел к рекордному профициту. Дефицит на рынке ожидается только в конце десятилетия — торговый дом Darton Commodities

#кобальт #сырьё #сырьевыетовары

Рост производства кобальта в Конго и Индонезии привел к рекордному профициту. Дефицит на рынке ожидается только в конце десятилетия — торговый дом Darton Commodities

#кобальт #сырьё #сырьевыетовары

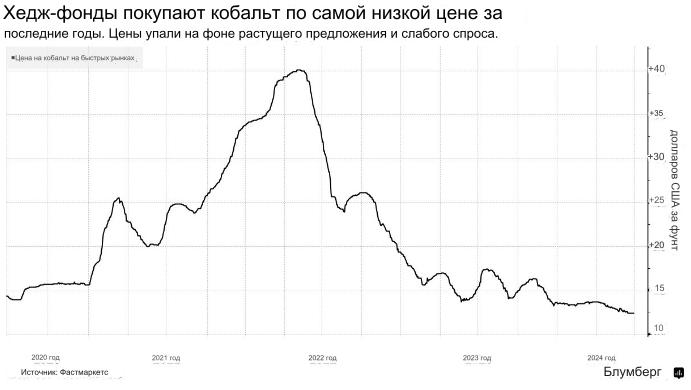

💬 Наблюдение: Хедж-фонды скупают кобальт на фоне спада производства аккумуляторных батарей

Участие хедж-фондов: Хедж-фонды, такие как Anchorage Capital Advisors и Squarepoint Capital LLP, увеличивают свои позиции в кобальте, скупая физический металл из-за падения спотовых цен и появления более ликвидного фьючерсного рынка.

Состояние рынка кобальта: Рынок кобальта является небольшим и специализированным, с ценами на самом низком уровне за последние семь лет из-за избытка продукции из Демократической Республики Конго и Индонезии.

Возвращение финансовых игроков: Вовлечение финансовых игроков в торговлю физическими металлами увеличивается, создавая возможности для получения прибыли за счет покупки кобальта по дешевым спотовым ценам.

Историческая перспектива: Ранее хедж-фонды, такие как Pala Investments, также покупали кобальт по низким ценам, делая ставку на рост спроса из-за энергетического перехода, что оправдалось ростом цен в последующие годы.

Фьючерсный рынок: Торговля фьючерсами на кобальт на бирже Comex, принадлежащей CME Group, становится популярной, что позволяет трейдерам хеджировать свои физические позиции.

Арбитражные возможности: Разрыв между низкими спотовыми ценами и более высокими фьючерсными ценами создает возможности для арбитража («cash-and-carry»), позволяя зарабатывать на разнице цен.

Риски и сложности: Сделки cash-and-carry на рынке кобальта сложны из-за его неликвидности, что требует от фондов искать покупателей на физическом рынке.

Перспективы рынка: Избыточное предложение и слабые продажи электромобилей привели к профициту на рынке кобальта, и многие в отрасли пессимистично оценивают перспективы его возрождения.

Запасы и стратегические интересы: Китай и США рассматривают кобальт как стратегически важный металл для электромобилей и обороны, что может повлиять на спрос и запасы.

#хеджфонд #кобальт #сырьевыетовары

Участие хедж-фондов: Хедж-фонды, такие как Anchorage Capital Advisors и Squarepoint Capital LLP, увеличивают свои позиции в кобальте, скупая физический металл из-за падения спотовых цен и появления более ликвидного фьючерсного рынка.

Состояние рынка кобальта: Рынок кобальта является небольшим и специализированным, с ценами на самом низком уровне за последние семь лет из-за избытка продукции из Демократической Республики Конго и Индонезии.

Возвращение финансовых игроков: Вовлечение финансовых игроков в торговлю физическими металлами увеличивается, создавая возможности для получения прибыли за счет покупки кобальта по дешевым спотовым ценам.

Историческая перспектива: Ранее хедж-фонды, такие как Pala Investments, также покупали кобальт по низким ценам, делая ставку на рост спроса из-за энергетического перехода, что оправдалось ростом цен в последующие годы.

Фьючерсный рынок: Торговля фьючерсами на кобальт на бирже Comex, принадлежащей CME Group, становится популярной, что позволяет трейдерам хеджировать свои физические позиции.

Арбитражные возможности: Разрыв между низкими спотовыми ценами и более высокими фьючерсными ценами создает возможности для арбитража («cash-and-carry»), позволяя зарабатывать на разнице цен.

Риски и сложности: Сделки cash-and-carry на рынке кобальта сложны из-за его неликвидности, что требует от фондов искать покупателей на физическом рынке.

Перспективы рынка: Избыточное предложение и слабые продажи электромобилей привели к профициту на рынке кобальта, и многие в отрасли пессимистично оценивают перспективы его возрождения.

Запасы и стратегические интересы: Китай и США рассматривают кобальт как стратегически важный металл для электромобилей и обороны, что может повлиять на спрос и запасы.

#хеджфонд #кобальт #сырьевыетовары

{kind=link}