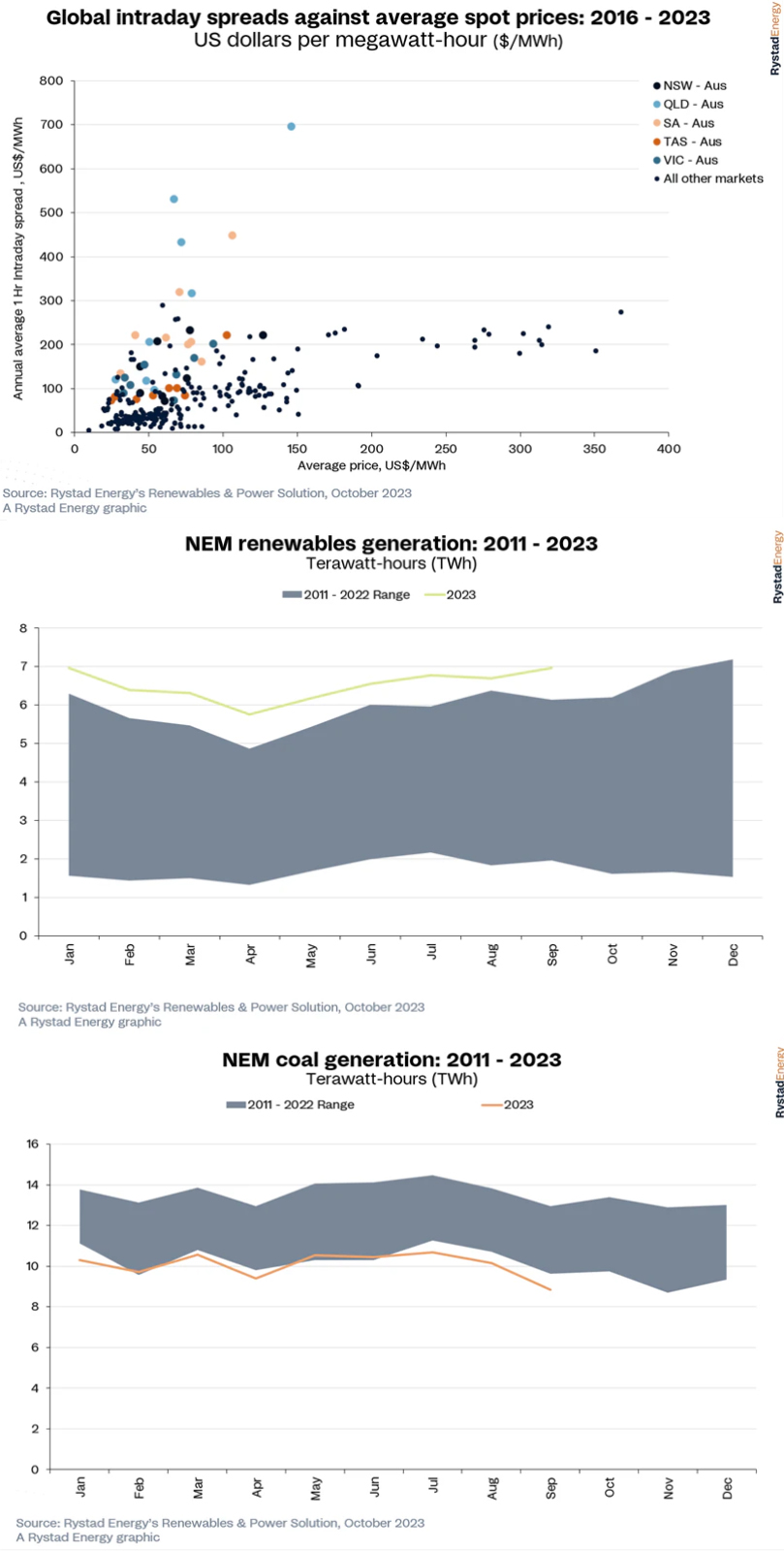

💬 Наблюдение: Проблемы внизу, рынок электроэнергии Австралии является самым нестабильным в мире

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

{kind=link}

💬 Наблюдение: Объёмы выработки солнечной энергии в следующем году обгонят объёмы гидроэнергетики — минэнерго Штатов.

На первый взгляд звучит здорово, собираем энергию солнца, преобразуем в электроны и уже можно пользоваться розеткой. Но в отличии от гидроэнергетики, в экономическом плане, солнечная энергетика уступает. Это связанно с сроком службы, Гэс работает куда дольше ( более 100 лет), а у солнечной панели ну дай Бог 25 лет. Это значимо влияет на амортизацию оборудования. Основный статьи затрат для обеих энергетик это капикс. Но больше всего проблем от солнечной энергетики — это нестабильная генерация Вэс. Это приводит к проблемам сети, что увеличивает затраты на оборудование. Рост установленной мощности Вэс сильнее ухудшает энергобаланс Штатов и отдельных регионов, простого решения так и не наши. При всё выше сказанном, стоимость электричества идёт в рост.

#энергетика #сша #солнечнаяэнергетика

На первый взгляд звучит здорово, собираем энергию солнца, преобразуем в электроны и уже можно пользоваться розеткой. Но в отличии от гидроэнергетики, в экономическом плане, солнечная энергетика уступает. Это связанно с сроком службы, Гэс работает куда дольше ( более 100 лет), а у солнечной панели ну дай Бог 25 лет. Это значимо влияет на амортизацию оборудования. Основный статьи затрат для обеих энергетик это капикс. Но больше всего проблем от солнечной энергетики — это нестабильная генерация Вэс. Это приводит к проблемам сети, что увеличивает затраты на оборудование. Рост установленной мощности Вэс сильнее ухудшает энергобаланс Штатов и отдельных регионов, простого решения так и не наши. При всё выше сказанном, стоимость электричества идёт в рост.

#энергетика #сша #солнечнаяэнергетика

💬🛢Наблюдение: объёмы сырьевого рынка в 2023 году. Спрос и нуждаемость на нефть все ещё катастрофически высокая. И будет высокой ещё лет 20. Думаю пик потребления только к 2040 году пройдём.

#нефть #сырьё #энергетика

#нефть #сырьё #энергетика

💬 Наблюдение: Перспективы развития мировой энергетики на 2023 год

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

{kind=link}

💬🛢Наблюдение: стоимость лития с начала года упала на 77%

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

💬 Наблюдение: Китай бьёт рекорды по добычи угля за 10 месяцев

Добыча выросла на 144 млн. тонн. Это треть российской годовой добычи.

Также Китай наращивает импорт угля. Национальная угольная ассоциация КНР прогнозирует импорт угля в этом году 400 млн. тонн, это больше рекорда 2013 года, на тот момент составлял 327 млн. тонн.

Наращивание добычи и импорта угля связанно с новыми ТЭС, они вырабатывают 150ГВт. Чтобы вы понимали, вся российская энергосистема примерно 245 ГВт.

Вывод.

Высокие цены на уголь будут сохраняться, да и пик потребления угля сдвигается вперёд, вопреки прогнозам МЭА.

#уголь #энергетика #сырьё #сырьевыетовары

Добыча выросла на 144 млн. тонн. Это треть российской годовой добычи.

Также Китай наращивает импорт угля. Национальная угольная ассоциация КНР прогнозирует импорт угля в этом году 400 млн. тонн, это больше рекорда 2013 года, на тот момент составлял 327 млн. тонн.

Наращивание добычи и импорта угля связанно с новыми ТЭС, они вырабатывают 150ГВт. Чтобы вы понимали, вся российская энергосистема примерно 245 ГВт.

Вывод.

Высокие цены на уголь будут сохраняться, да и пик потребления угля сдвигается вперёд, вопреки прогнозам МЭА.

#уголь #энергетика #сырьё #сырьевыетовары

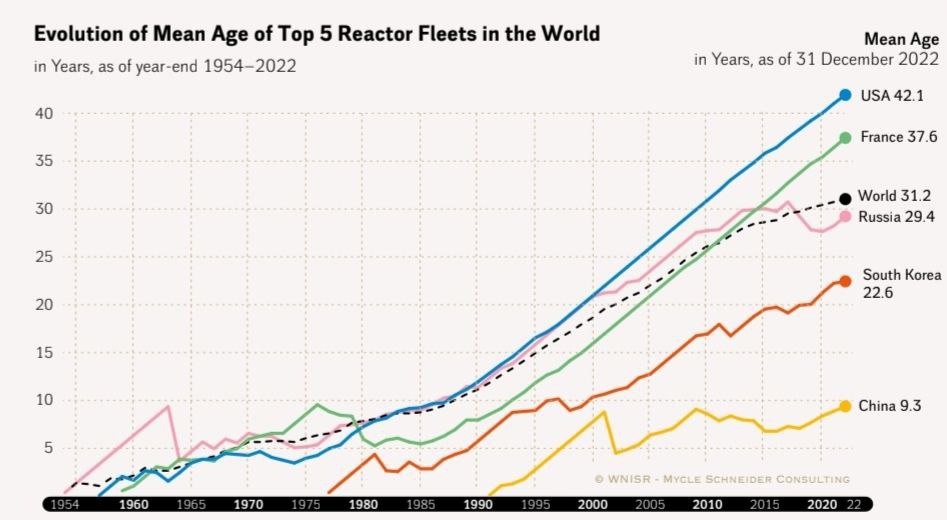

💬 Наблюдение: Сегодня в мире есть устойчивая тенденция устаревания действующих атомных электростанций.

Штаты и некоторые страны ЕС, такие как Франция выделяли огромные бюджеты на массовую застройку типовых АЭС, поэтому и добились сегодняшних результатов по выработке энергии.

Однако в настоящее время стареющие энергоблоки стали серьёзной проблемой, требуя масштабного выведения из эксплуатации, что, естественно, влечет за собой значительные затраты. Помимо этого, возникла потребность в поиске альтернатив для компенсации утраченной генерации, связанной с закрытием старых атомных станций. В случае Сша выбор в пользу природного газа кажется предопределенным, тогда как Франция сталкивается с проблемами отсутствия устойчивого первичного источника энергии. Опыт Германии, которая пытается заменить атомные электростанции на энергию ветра и солнца, подтверждает, что это возможно, но не без трудностей и не сегодня.

Россия всё ещё продолжает строить АЭС, что поддерживает отрасль среднего машиностроения. Строительство атомных станций ведется постоянно, и парк электростанций не стареет с такой скоростью, как это происходит во Франции, Великобритании и Штатов в следствии хоть и более медленной, но постоянной работы, это позволяет более стабильно распределять обсуживающие мощности и не сталкиваться с проблемой массовых сбоев.

#энергетика #аэс #россия #сша #франция #ес

Штаты и некоторые страны ЕС, такие как Франция выделяли огромные бюджеты на массовую застройку типовых АЭС, поэтому и добились сегодняшних результатов по выработке энергии.

Однако в настоящее время стареющие энергоблоки стали серьёзной проблемой, требуя масштабного выведения из эксплуатации, что, естественно, влечет за собой значительные затраты. Помимо этого, возникла потребность в поиске альтернатив для компенсации утраченной генерации, связанной с закрытием старых атомных станций. В случае Сша выбор в пользу природного газа кажется предопределенным, тогда как Франция сталкивается с проблемами отсутствия устойчивого первичного источника энергии. Опыт Германии, которая пытается заменить атомные электростанции на энергию ветра и солнца, подтверждает, что это возможно, но не без трудностей и не сегодня.

Россия всё ещё продолжает строить АЭС, что поддерживает отрасль среднего машиностроения. Строительство атомных станций ведется постоянно, и парк электростанций не стареет с такой скоростью, как это происходит во Франции, Великобритании и Штатов в следствии хоть и более медленной, но постоянной работы, это позволяет более стабильно распределять обсуживающие мощности и не сталкиваться с проблемой массовых сбоев.

#энергетика #аэс #россия #сша #франция #ес

{kind=link}

В дополнение в посту выше ⬆️⬆️⬆️

Еще и июне этого года Японское СМИ Nikkei сообщало, что на РФ и КНР приходится 70% строящихся или проектируемых реакторов в мире.

Согласно статье ТАСС которые перевели японский материал Россия и Китай расширяют свое присутствие в сфере ядерной энергетики, уже сейчас на страны приходится почти 70% строящихся или проектируемых реакторов в мире.

По июньским данным 110 ядерных реакторов третьего поколения, которые отвечают усиленным мерам безопасности и применяются после аварии на Чернобыльской АЭС, находятся на стадии строительства или проектирования. На Китай приходится 46 реакторов, за ним следует Россия (30). Вместе они занимают 69%-ную долю мирового рынка в этой области.

При этом 33 реактора строятся или планируются к постройке за пределами этих стран. Россия имеет наибольшее количество "зарубежных реакторов" - 19, и, несмотря на растущую оппозицию со стороны Европы и США из-за ситуации вокруг Украины, она сохраняет мировое влияние в ядерной энергетике, отмечает издание. В частности, японская газета перечисляет ряд успешных проектов, таких как строительство АЭС "Аккую" в Турции и АЭС "Эд-Дабаа" в Египте. Китай в свою очередь укрепляет связи в ядерной энергетике с Пакистаном и планирует построить АЭС в Аргентине.

С другой стороны, в США, Европе и Японии после аварии на японской АЭС "Фукусима-1" в 2011 году, вызванной землетрясением и цунами, строительство новых реакторов было отложено, а сама сфера ядерной энергетики подвержена воздействию проблем, препятствующих развитию. Так, экспорт Японии, связанный с ядерной энергетикой, упал в 5,5 раза за период с 2010 по 2020 год, а внутри страны правительство сталкивается с противодействием местных властей при попытках перезапустить реакторы, остановленные после трагедии на "Фукусиме-1".

Западные страны и Япония надеются наверстать упущенное, используя малые модульные реакторы, которые относятся к четвертому поколению и считаются компактными и безопасными. В частности, США пытаются предлагать такие реакторы Таиланду и Филиппинам. Кроме того, в апреле этого года Япония, Великобритания, Канада, США и Франция достигли договоренности о сотрудничестве в области ядерного топлива и поддержания стабильных цепочек поставок с целью снижения зависимости мирового рынка от России как поставщика таких ресурсов.

Как отмечает Nikkei, сделать это будет сложно, поскольку РФ и Китай сильнее в технологическом плане. К примеру, это касается обогащения урана. Кроме того, для развивающихся стран важным фактором является то, что Россия принимает отработавшее ядерное топливо на переработку. Если Китай и РФ усилят свое господство в ядерной энергетике, что является ключом к энергетической безопасности, их влияние на международной политической арене станет еще сильнее, заключает японская газета.

#энергетика #аэс #россия #сша #франция #ес #китай #атомнаяэнергетика

Еще и июне этого года Японское СМИ Nikkei сообщало, что на РФ и КНР приходится 70% строящихся или проектируемых реакторов в мире.

Согласно статье ТАСС которые перевели японский материал Россия и Китай расширяют свое присутствие в сфере ядерной энергетики, уже сейчас на страны приходится почти 70% строящихся или проектируемых реакторов в мире.

По июньским данным 110 ядерных реакторов третьего поколения, которые отвечают усиленным мерам безопасности и применяются после аварии на Чернобыльской АЭС, находятся на стадии строительства или проектирования. На Китай приходится 46 реакторов, за ним следует Россия (30). Вместе они занимают 69%-ную долю мирового рынка в этой области.

При этом 33 реактора строятся или планируются к постройке за пределами этих стран. Россия имеет наибольшее количество "зарубежных реакторов" - 19, и, несмотря на растущую оппозицию со стороны Европы и США из-за ситуации вокруг Украины, она сохраняет мировое влияние в ядерной энергетике, отмечает издание. В частности, японская газета перечисляет ряд успешных проектов, таких как строительство АЭС "Аккую" в Турции и АЭС "Эд-Дабаа" в Египте. Китай в свою очередь укрепляет связи в ядерной энергетике с Пакистаном и планирует построить АЭС в Аргентине.

С другой стороны, в США, Европе и Японии после аварии на японской АЭС "Фукусима-1" в 2011 году, вызванной землетрясением и цунами, строительство новых реакторов было отложено, а сама сфера ядерной энергетики подвержена воздействию проблем, препятствующих развитию. Так, экспорт Японии, связанный с ядерной энергетикой, упал в 5,5 раза за период с 2010 по 2020 год, а внутри страны правительство сталкивается с противодействием местных властей при попытках перезапустить реакторы, остановленные после трагедии на "Фукусиме-1".

Западные страны и Япония надеются наверстать упущенное, используя малые модульные реакторы, которые относятся к четвертому поколению и считаются компактными и безопасными. В частности, США пытаются предлагать такие реакторы Таиланду и Филиппинам. Кроме того, в апреле этого года Япония, Великобритания, Канада, США и Франция достигли договоренности о сотрудничестве в области ядерного топлива и поддержания стабильных цепочек поставок с целью снижения зависимости мирового рынка от России как поставщика таких ресурсов.

Как отмечает Nikkei, сделать это будет сложно, поскольку РФ и Китай сильнее в технологическом плане. К примеру, это касается обогащения урана. Кроме того, для развивающихся стран важным фактором является то, что Россия принимает отработавшее ядерное топливо на переработку. Если Китай и РФ усилят свое господство в ядерной энергетике, что является ключом к энергетической безопасности, их влияние на международной политической арене станет еще сильнее, заключает японская газета.

#энергетика #аэс #россия #сша #франция #ес #китай #атомнаяэнергетика

💬🛢Наблюдение: мировое производство электроэнергии на угольной генерации достигло рекордного уровня в 2023 году, а экспорт энергетического угля впервые превысил 1 миллиард метрических тонн.

Помните как всякие клоуны нам говорили в 2020 году, что, якобы к 2025 году генерация угля в мире люто снизится. И где? Где снижение? Еще в ближайшие лет 50 - 100 уголь был, есть и будет! И плакала ваша альтернативная энергетика с их гипервысокой ценовой стоимостью потребления.

#уголь #энергетика #сырьё

Помните как всякие клоуны нам говорили в 2020 году, что, якобы к 2025 году генерация угля в мире люто снизится. И где? Где снижение? Еще в ближайшие лет 50 - 100 уголь был, есть и будет! И плакала ваша альтернативная энергетика с их гипервысокой ценовой стоимостью потребления.

#уголь #энергетика #сырьё

💬 Наблюдение: Глава МЭА без ядерной энергетики нет шансов достичь климатических целей

По мнению Фатиха Бироля, исполнительного директора Международного энергетического агентства (МЭА), миру понадобится производство ядерной энергии, чтобы достичь целей по сокращению выбросов и нулевому уровню выбросов.

«Без поддержки ядерной энергетики у нас нет шансов достичь наших климатических целей вовремя», — заявил Бироль перед саммитом по ядерной энергетике в Брюсселе в четверг, как сообщает Reuters .

«Возобновляемые источники энергии будут играть важную роль в производстве электроэнергии, особенно солнечной, при поддержке ветра и гидроэнергетики», — заявил журналистам глава парижского агентства.

«Но нам также нужна ядерная энергетика, особенно в тех странах, где у нас нет большого потенциала возобновляемых источников энергии», — добавил Бироль.

После энергетического кризиса 2022 года многие правительства – за заметным исключением Германии – решили увеличить выработку атомной энергии, чтобы обеспечить энергетическую безопасность и сократить выбросы при производстве электроэнергии, поскольку они стремятся достичь нулевых выбросов к 2050 году.

Ожидается, что возвращение ядерной энергетики во многих странах приведет к рекордному производству электроэнергии на атомной энергии в 2025 году, заявило МЭА ранее в этом году.

Прогнозируется, что к следующему году глобальная ядерная генерация превысит предыдущий рекорд, установленный в 2021 году, говорится в отчете МЭА «Электричество 2024» , опубликованном в январе.

Даже несмотря на то, что некоторые страны прекращают атомную энергетику или досрочно выводят из эксплуатации станции, ожидается, что глобальная атомная генерация будет расти в среднем почти на 3% в год до 2026 года. Ключевыми драйверами роста станут завершение работ по техническому обслуживанию во Франции, перезапуск некоторых атомных электростанций. По данным МЭА, электростанции в Японии и новые реакторы, вводимые в эксплуатацию, в частности, в Китае, Индии, Южной Корее и Европе.

По данным МЭА, стремительное увеличение мощностей возобновляемых источников энергии и глобальный ядерный ренессанс находятся на правильном пути, что позволит производству электроэнергии с низким уровнем выбросов опередить устойчивый рост спроса на электроэнергию в течение следующих трех лет.

#мэа #энергетика

По мнению Фатиха Бироля, исполнительного директора Международного энергетического агентства (МЭА), миру понадобится производство ядерной энергии, чтобы достичь целей по сокращению выбросов и нулевому уровню выбросов.

«Без поддержки ядерной энергетики у нас нет шансов достичь наших климатических целей вовремя», — заявил Бироль перед саммитом по ядерной энергетике в Брюсселе в четверг, как сообщает Reuters .

«Возобновляемые источники энергии будут играть важную роль в производстве электроэнергии, особенно солнечной, при поддержке ветра и гидроэнергетики», — заявил журналистам глава парижского агентства.

«Но нам также нужна ядерная энергетика, особенно в тех странах, где у нас нет большого потенциала возобновляемых источников энергии», — добавил Бироль.

После энергетического кризиса 2022 года многие правительства – за заметным исключением Германии – решили увеличить выработку атомной энергии, чтобы обеспечить энергетическую безопасность и сократить выбросы при производстве электроэнергии, поскольку они стремятся достичь нулевых выбросов к 2050 году.

Ожидается, что возвращение ядерной энергетики во многих странах приведет к рекордному производству электроэнергии на атомной энергии в 2025 году, заявило МЭА ранее в этом году.

Прогнозируется, что к следующему году глобальная ядерная генерация превысит предыдущий рекорд, установленный в 2021 году, говорится в отчете МЭА «Электричество 2024» , опубликованном в январе.

Даже несмотря на то, что некоторые страны прекращают атомную энергетику или досрочно выводят из эксплуатации станции, ожидается, что глобальная атомная генерация будет расти в среднем почти на 3% в год до 2026 года. Ключевыми драйверами роста станут завершение работ по техническому обслуживанию во Франции, перезапуск некоторых атомных электростанций. По данным МЭА, электростанции в Японии и новые реакторы, вводимые в эксплуатацию, в частности, в Китае, Индии, Южной Корее и Европе.

По данным МЭА, стремительное увеличение мощностей возобновляемых источников энергии и глобальный ядерный ренессанс находятся на правильном пути, что позволит производству электроэнергии с низким уровнем выбросов опередить устойчивый рост спроса на электроэнергию в течение следующих трех лет.

#мэа #энергетика

💬 Наблюдение: Доля солнечной и ветровой генерации в мире достигнет от 54 до 72% к 2050 г — МЭА

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

💬 Наблюдение: энергопотребление в мире базируется преимущественно на углеводородах! И в первую очередь на угле, нефти и газе! Это камень в огород тем лицам, кто уверен, что в ближайшие 10 - 20 лет на смену традиционной энергетике придётся альтернативная. Ничего подобного! Альтернативная энергетика в разы дороже, чем традиционная и требует огромного кол - ва капитальных вложений.

Тем самым планете и мировой экономике пока сносно работать в рамках тех энергетических устоев в рамках которых работает уже 2 - 3 века.

#энергетика #сентимент #уголь #природныйгаз #нефть

Тем самым планете и мировой экономике пока сносно работать в рамках тех энергетических устоев в рамках которых работает уже 2 - 3 века.

#энергетика #сентимент #уголь #природныйгаз #нефть

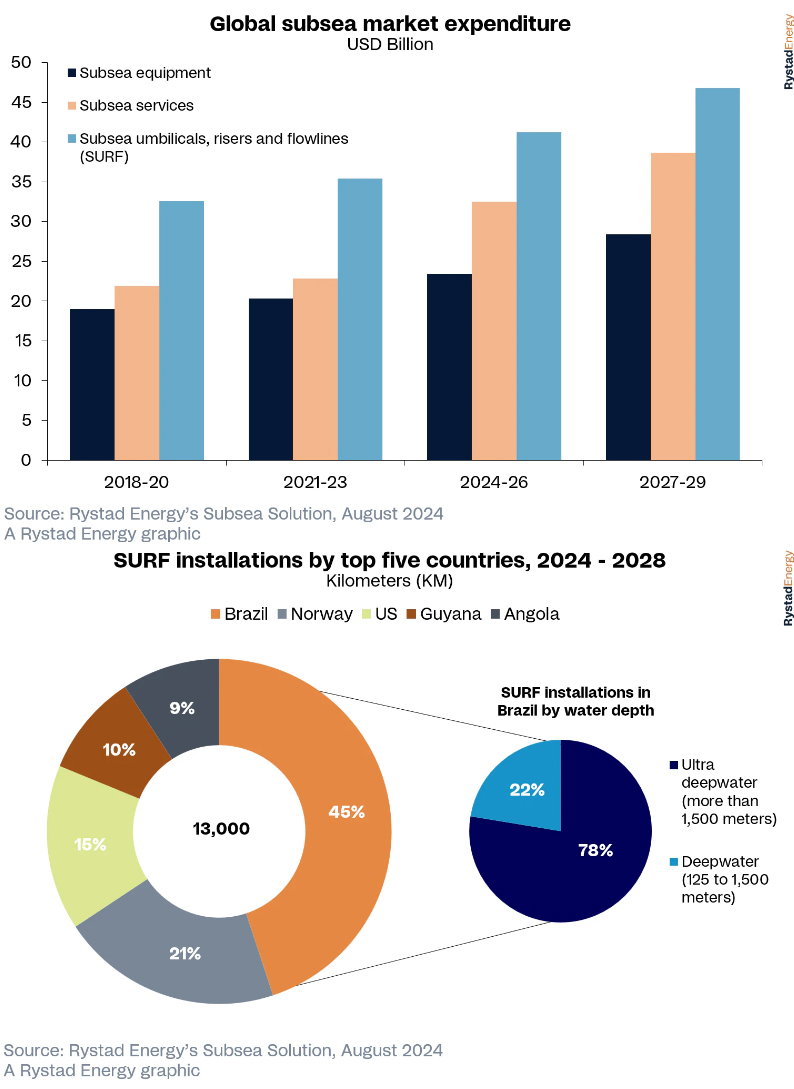

💬 Наблюдение: Подводные расходы, к 2027 году глобальные расходы превысят 42 миллиарда долларов

Сегмент рынка подводных технологий, который включает в себя компании, занимающиеся производственными и перерабатывающими системами, такими как подводные умбиликальные подъемники и трубопроводы (SURF), ёлки, устьевые головки, коллекторы и другие компоненты, готовится к значительному притоку капитала. Подстёгиваемые ростом расходов операторов на оборудование и установочные услуги, эксперты из Rystad Energy прогнозируют совокупный годовой темп роста (CAGR) в 10% с 2024 по 2027 год, а общий объем затрат, как ожидается, превысит 42 миллиарда долларов к концу этого периода.

Инвестиционная активность: Значительные инвестиции направляются в регионы Южной Америки и Европы. В частности, в Бразилии ожидается рост расходов на 18% в 2024 году до $6 млрд благодаря развитию подсолевых месторождений.

Рост подводного сектора: Ожидается, что к концу 2024 года глобальные расходы на подводное оборудование и технологии достигнут $32 млрд, что на 6,5% больше по сравнению с предыдущим годом. Особое внимание уделяется глубоководным и сверхглубоководным проектам.

"Подводный рынок уверенно восстановился от последствий Covid-19, который привел к значительному падению расходов на 20% в 2020 году. К 2021 году отрасль начала восстанавливаться, а расходы увеличились на 5% и достигли $23 млрд. Заглядывая в будущее, мы ожидаем устойчивого роста в подводном секторе, чему будет способствовать прогресс в глубоководной разведке и улавливании и хранении углерода (CCS). Это восстановление подчеркивает устойчивость отрасли и предполагает многообещающую траекторию последовательного прогресса" — Санвари Махаджан, аналитик по исследованиям цепочек поставок, Rystad Energy

Ключевые проекты и регионы: Крупные проекты, такие как Barracuda в Бразилии и Johan Castberg в Норвегии, будут доминировать на рынке. Южная Америка, особенно Бразилия, и Гайана, станут основными игроками, ожидается установка 500 подводных деревьев в течение пяти лет.

С 2022 года подводный сектор добился заметных успехов на фоне усиления санкционной активности в отношении глубоководных и сверхглубоководных разработок. Только в этом году на глубоководные проекты было потрачено 12 миллиардов долларов, из которых Европа внесла 28% от этой суммы. В период с 2020 по 2023 год Норвегия стала мировым лидером, установив 200 подводных деревьев из 600, размещенных на глубине (от 125 до 1 500 метров). За тот же период Норвегия также установила 1400 километров SURF на большой глубине, превысив 1200 километров в Бразилии.

Роль ExxonMobil и других компаний: ExxonMobil и другие компании, такие как Equinor и Petrobras, активно участвуют в развитии подводных проектов, особенно в Гайане и Бразилии.

Ожидается, что в секторе SURF к 2024 году глобальное количество установок достигнет 3 500 километров. Ожидается, что на долю Бразилии будет приходиться 22% от этого общего числа, в то время как на долю США и Анголы, по прогнозам, придется 15% и 10% соответственно. Ожидается, что с 2024 по 2028 год совокупный годовой темп роста (CAGR) составит 15%, при этом основными рынками станут Бразилия, Норвегия, США, Великобритания и Ангола.

Заглядывая в будущее поставщиков и операторов, готовых формировать рынок в ближайшие годы, ожидается, что TechnipFMC поставит около 400 подводных деревьев в период с 2024 по 2029 год. Из этого общего числа 35% приходится на разработки ExxonMobil в Гайане и 22% — на Petrobras в Бразилии. В то же время, ожидается, что OneSubsea поставит около 270 деревьев за тот же период, из которых около 40% прогнозируется в Бразилию. Ожидается, что Aker Solutions (теперь OneSubsea) поставит 150 деревьев, 80% из которых будут предназначены для Норвегии.

Petrobras, Equinor, Aker BP, Shell, BP и TotalEnergies занимают лидирующие позиции в различных регионах, инвестируя в глубоководные и сверхглубоководные проекты.

#энергетика

Сегмент рынка подводных технологий, который включает в себя компании, занимающиеся производственными и перерабатывающими системами, такими как подводные умбиликальные подъемники и трубопроводы (SURF), ёлки, устьевые головки, коллекторы и другие компоненты, готовится к значительному притоку капитала. Подстёгиваемые ростом расходов операторов на оборудование и установочные услуги, эксперты из Rystad Energy прогнозируют совокупный годовой темп роста (CAGR) в 10% с 2024 по 2027 год, а общий объем затрат, как ожидается, превысит 42 миллиарда долларов к концу этого периода.

Инвестиционная активность: Значительные инвестиции направляются в регионы Южной Америки и Европы. В частности, в Бразилии ожидается рост расходов на 18% в 2024 году до $6 млрд благодаря развитию подсолевых месторождений.

Рост подводного сектора: Ожидается, что к концу 2024 года глобальные расходы на подводное оборудование и технологии достигнут $32 млрд, что на 6,5% больше по сравнению с предыдущим годом. Особое внимание уделяется глубоководным и сверхглубоководным проектам.

"Подводный рынок уверенно восстановился от последствий Covid-19, который привел к значительному падению расходов на 20% в 2020 году. К 2021 году отрасль начала восстанавливаться, а расходы увеличились на 5% и достигли $23 млрд. Заглядывая в будущее, мы ожидаем устойчивого роста в подводном секторе, чему будет способствовать прогресс в глубоководной разведке и улавливании и хранении углерода (CCS). Это восстановление подчеркивает устойчивость отрасли и предполагает многообещающую траекторию последовательного прогресса" — Санвари Махаджан, аналитик по исследованиям цепочек поставок, Rystad Energy

Ключевые проекты и регионы: Крупные проекты, такие как Barracuda в Бразилии и Johan Castberg в Норвегии, будут доминировать на рынке. Южная Америка, особенно Бразилия, и Гайана, станут основными игроками, ожидается установка 500 подводных деревьев в течение пяти лет.

С 2022 года подводный сектор добился заметных успехов на фоне усиления санкционной активности в отношении глубоководных и сверхглубоководных разработок. Только в этом году на глубоководные проекты было потрачено 12 миллиардов долларов, из которых Европа внесла 28% от этой суммы. В период с 2020 по 2023 год Норвегия стала мировым лидером, установив 200 подводных деревьев из 600, размещенных на глубине (от 125 до 1 500 метров). За тот же период Норвегия также установила 1400 километров SURF на большой глубине, превысив 1200 километров в Бразилии.

Роль ExxonMobil и других компаний: ExxonMobil и другие компании, такие как Equinor и Petrobras, активно участвуют в развитии подводных проектов, особенно в Гайане и Бразилии.

Ожидается, что в секторе SURF к 2024 году глобальное количество установок достигнет 3 500 километров. Ожидается, что на долю Бразилии будет приходиться 22% от этого общего числа, в то время как на долю США и Анголы, по прогнозам, придется 15% и 10% соответственно. Ожидается, что с 2024 по 2028 год совокупный годовой темп роста (CAGR) составит 15%, при этом основными рынками станут Бразилия, Норвегия, США, Великобритания и Ангола.

Заглядывая в будущее поставщиков и операторов, готовых формировать рынок в ближайшие годы, ожидается, что TechnipFMC поставит около 400 подводных деревьев в период с 2024 по 2029 год. Из этого общего числа 35% приходится на разработки ExxonMobil в Гайане и 22% — на Petrobras в Бразилии. В то же время, ожидается, что OneSubsea поставит около 270 деревьев за тот же период, из которых около 40% прогнозируется в Бразилию. Ожидается, что Aker Solutions (теперь OneSubsea) поставит 150 деревьев, 80% из которых будут предназначены для Норвегии.

Petrobras, Equinor, Aker BP, Shell, BP и TotalEnergies занимают лидирующие позиции в различных регионах, инвестируя в глубоководные и сверхглубоководные проекты.

#энергетика

{kind=link}

💬 Наблюдение: МЭА Мощности возобновляемой энергетики не утроятся к 2030 году

Мощности ВИЭ по всему миру растут, но роста недостаточно для достижения климатических целей ООН

Возобновляемые источники энергии (ВИЭ) удовлетворят почти половину спроса на электричество к 2030 году, но не достигнут цели ООН по наращиванию мощностей для сокращения выбросов, пишет МЭА в своем докладе по возобновляемой энергетике. По плану предполагается нарастить мощности ВИЭ на 5500 ГВт к 2030 году, что почти в три раза больше, чем прирост за предыдущие семь лет (2017–2023 гг.).

МЭА уверяет, чтобы утроить мощности в мире, правительствам необходимо активизировать усилия по интеграции ВИЭ в электросети. Для этого придется построить и модернизировать 25 миллионов км электросетей и достичь 1500 ГВт накопительных мощностей к 2030 году.

Согласно прогнозам, к концу десятилетия 80% прироста мощностей ВИЭ придется на солнечную энергетику, которая вырастет до более 1100 ГВт и превысит потребление в 2 раза. Потенциальному избытку предложения будут способствуют снижение цен на солнечные панели и, увы, одновременные убытки производителей.

Сообщает https://oilcapital.ru/

#энергетика #сырьё

Мощности ВИЭ по всему миру растут, но роста недостаточно для достижения климатических целей ООН

Возобновляемые источники энергии (ВИЭ) удовлетворят почти половину спроса на электричество к 2030 году, но не достигнут цели ООН по наращиванию мощностей для сокращения выбросов, пишет МЭА в своем докладе по возобновляемой энергетике. По плану предполагается нарастить мощности ВИЭ на 5500 ГВт к 2030 году, что почти в три раза больше, чем прирост за предыдущие семь лет (2017–2023 гг.).

МЭА уверяет, чтобы утроить мощности в мире, правительствам необходимо активизировать усилия по интеграции ВИЭ в электросети. Для этого придется построить и модернизировать 25 миллионов км электросетей и достичь 1500 ГВт накопительных мощностей к 2030 году.

Согласно прогнозам, к концу десятилетия 80% прироста мощностей ВИЭ придется на солнечную энергетику, которая вырастет до более 1100 ГВт и превысит потребление в 2 раза. Потенциальному избытку предложения будут способствуют снижение цен на солнечные панели и, увы, одновременные убытки производителей.

Сообщает https://oilcapital.ru/

#энергетика #сырьё