💬 Аналитика: Научный институт (ИПЕМ) проанализировал перспективы мирового рынка угля и перспективы российских угольных компаний на мировом рынке.

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а Азиатско-Тихоокеанский регион, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров-экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.

Угольная генерация была и остается востребованной в первую очередь за счет низкой стоимости угля относительно природного газа. И в будущем не стоит ожидать сокращения потребления угля в абсолютных значениях. В перспективе 20-и ближайших лет ожидается сохранение тенденции по превышению фактического потребления угля в сравнении с прогнозными показателями мировых агентств. Возможно, они находятся в «плену» зеленой повестки, которая становится все менее убедительной. Невозможно альтернативными источниками энергии обеспечить увеличивающиеся потребности человечества в энергии.

Неослабевающая востребованность угля на внешних рынках связана с его преимуществами, которые особенно актуальны для развивающихся экономик и экономик с высокими темпами роста. В Китае и Индии наблюдаются существенный рост выработки угольной генерации за последние 10 лет. Это рост в 4 и 10 раз, соответственно, что подтверждает статус угля как дешевого эффективного энергоресурса.

Основным видом транспорта в России, осуществляющим отправки угольной продукции на экспорт, является железнодорожный транспорт. При этом Россия характеризуется самыми длинными расстояниями в мире для перевозки угля на экспорт ж/д транспортом. Они составляют порядка 45 000 км. Уголь — основной драйвер роста грузовой базы железнодорожного транспорта. Так, с 2012 года погрузка угля на сети РЖД увеличилась на 46,8 млн тонн, т. е. на 15,2%. Доля угля в структуре грузовой базы по итогам 2022 года выросла до 28,7%. Второй по приросту груз — химические и минеральные удобрения (+15 млн тонн), третий — зерно (+3,5 млн тонн). Таким образом, прирост перевозки угля в 3 раза опережает прирост перевозки удобрений и в 13 раз — прирост перевозок зерна.

Производители ископаемого топлива видят востребованность угля на внешних рынках. Они инвестируют значительные средства в угледобычу в соответствии с региональными планами развития и планами развития ж/д инфраструктуры. В настоящее время профицит производственных мощностей по добыче угля в Росси примерно 20% или более 110 млн тонн. При этом происходит дальнейшее перспективное развитие месторождений. Помимо угольных месторождений активно продолжают развиваться портовые терминалы по перевалке угольной продукции. Сегодня профицит портовых мощностей Дальнего Востока по перевалке угля составляет более 64 млн тонн (18,7 млн тонн в Ванино-Совгаванском узле и 38 млн тонн в Приморье). Несмотря на это, реализуются новые проекты по перевалке угля, а существующие терминалы увеличивают свои мощности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

P.S. Материал на самом деле очень крутой получился, можете посмотреть целиком в источнике - https://vostokmedia.com/news/2023-11-16/eksperty-ipem-otsenili-perspektivy-mirovogo-rynka-uglya-i-energogeneratsii-3101187

#уголь #сырьё #сырьевыетовары #альтернативнаяэнергетика

Потребление угольной продукции на мировых рынках стабильно растет. Евросоюз убивает свою дешевую энергогенерацию, а Азиатско-Тихоокеанский регион, наоборот, наращивает. Сегодня Россия входит в топ-3 списка мировых лидеров-экспортеров угля, уступая только Австралии и Индонезии. Доля нашей страны в мировом экспорте угля 16%. Всемирно известные аналитические агентства публикуют данные, которые даже при экспресс-анализе показывают, что их прогнозы в результате значительно отстают от факта и нередко в два раза.

Угольная генерация была и остается востребованной в первую очередь за счет низкой стоимости угля относительно природного газа. И в будущем не стоит ожидать сокращения потребления угля в абсолютных значениях. В перспективе 20-и ближайших лет ожидается сохранение тенденции по превышению фактического потребления угля в сравнении с прогнозными показателями мировых агентств. Возможно, они находятся в «плену» зеленой повестки, которая становится все менее убедительной. Невозможно альтернативными источниками энергии обеспечить увеличивающиеся потребности человечества в энергии.

Неослабевающая востребованность угля на внешних рынках связана с его преимуществами, которые особенно актуальны для развивающихся экономик и экономик с высокими темпами роста. В Китае и Индии наблюдаются существенный рост выработки угольной генерации за последние 10 лет. Это рост в 4 и 10 раз, соответственно, что подтверждает статус угля как дешевого эффективного энергоресурса.

Основным видом транспорта в России, осуществляющим отправки угольной продукции на экспорт, является железнодорожный транспорт. При этом Россия характеризуется самыми длинными расстояниями в мире для перевозки угля на экспорт ж/д транспортом. Они составляют порядка 45 000 км. Уголь — основной драйвер роста грузовой базы железнодорожного транспорта. Так, с 2012 года погрузка угля на сети РЖД увеличилась на 46,8 млн тонн, т. е. на 15,2%. Доля угля в структуре грузовой базы по итогам 2022 года выросла до 28,7%. Второй по приросту груз — химические и минеральные удобрения (+15 млн тонн), третий — зерно (+3,5 млн тонн). Таким образом, прирост перевозки угля в 3 раза опережает прирост перевозки удобрений и в 13 раз — прирост перевозок зерна.

Производители ископаемого топлива видят востребованность угля на внешних рынках. Они инвестируют значительные средства в угледобычу в соответствии с региональными планами развития и планами развития ж/д инфраструктуры. В настоящее время профицит производственных мощностей по добыче угля в Росси примерно 20% или более 110 млн тонн. При этом происходит дальнейшее перспективное развитие месторождений. Помимо угольных месторождений активно продолжают развиваться портовые терминалы по перевалке угольной продукции. Сегодня профицит портовых мощностей Дальнего Востока по перевалке угля составляет более 64 млн тонн (18,7 млн тонн в Ванино-Совгаванском узле и 38 млн тонн в Приморье). Несмотря на это, реализуются новые проекты по перевалке угля, а существующие терминалы увеличивают свои мощности.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

P.S. Материал на самом деле очень крутой получился, можете посмотреть целиком в источнике - https://vostokmedia.com/news/2023-11-16/eksperty-ipem-otsenili-perspektivy-mirovogo-rynka-uglya-i-energogeneratsii-3101187

#уголь #сырьё #сырьевыетовары #альтернативнаяэнергетика

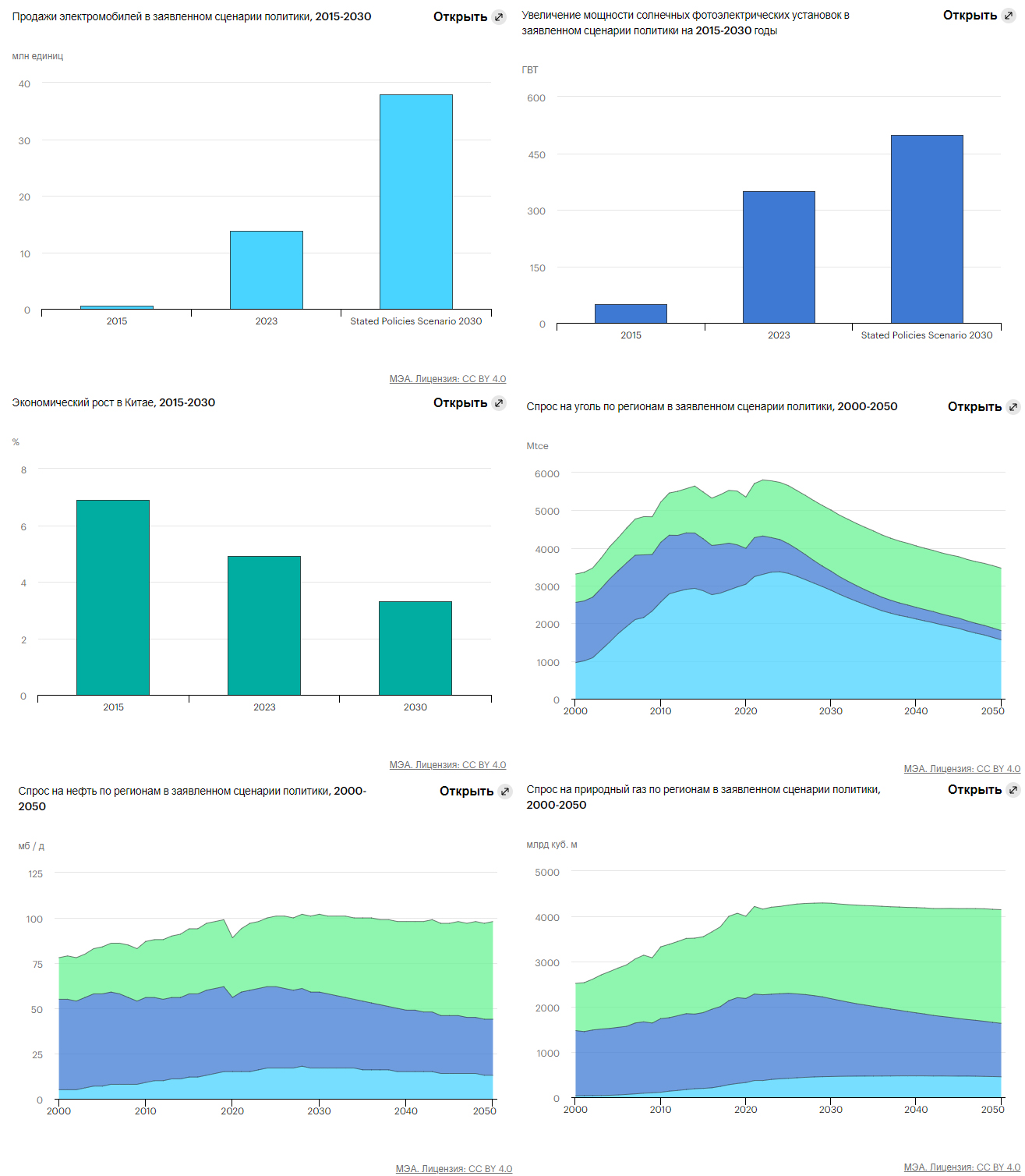

💬 Наблюдение: Перспективы развития мировой энергетики на 2023 год

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

{kind=link}

💬 Наблюдение: Китай бьёт рекорды по добычи угля за 10 месяцев

Добыча выросла на 144 млн. тонн. Это треть российской годовой добычи.

Также Китай наращивает импорт угля. Национальная угольная ассоциация КНР прогнозирует импорт угля в этом году 400 млн. тонн, это больше рекорда 2013 года, на тот момент составлял 327 млн. тонн.

Наращивание добычи и импорта угля связанно с новыми ТЭС, они вырабатывают 150ГВт. Чтобы вы понимали, вся российская энергосистема примерно 245 ГВт.

Вывод.

Высокие цены на уголь будут сохраняться, да и пик потребления угля сдвигается вперёд, вопреки прогнозам МЭА.

#уголь #энергетика #сырьё #сырьевыетовары

Добыча выросла на 144 млн. тонн. Это треть российской годовой добычи.

Также Китай наращивает импорт угля. Национальная угольная ассоциация КНР прогнозирует импорт угля в этом году 400 млн. тонн, это больше рекорда 2013 года, на тот момент составлял 327 млн. тонн.

Наращивание добычи и импорта угля связанно с новыми ТЭС, они вырабатывают 150ГВт. Чтобы вы понимали, вся российская энергосистема примерно 245 ГВт.

Вывод.

Высокие цены на уголь будут сохраняться, да и пик потребления угля сдвигается вперёд, вопреки прогнозам МЭА.

#уголь #энергетика #сырьё #сырьевыетовары

💬 Наблюдение: Мэа, уголь 2023 год, анализ и прогноз до 2026 года

🔹Мировое потребление угля достигло рекордного уровня в 2022 году

Мировой спрос на уголь достиг рекордного уровня в 2022 году на фоне мирового энергетического кризиса, увеличившись на 4% в годовом исчислении до 8,42 миллиарда тонн (Бт). Двигателем роста спроса на уголь, который увеличился как в энергетическом, так и в неэнергетическом секторах, вновь стала Азия. В Китае спрос вырос на 4,6%, или 200 миллионов тонн (Мт). В Индии он увеличился на 9%, или 97 млн тонн; а в Индонезии, где никелевые заводы стали важным источником роста спроса, он вырос на 32%, или 49 млн т. В Сша спрос на уголь упал на 8%, или 37 млн т, больше, чем на любом другом рынке, тогда как спрос на уголь упал на 4,3%. % роста потребления в Европе оказался более сдержанным, чем многие опасались. Несмотря на сдержанное производство гидроэлектроэнергии и атомной электроэнергии в некоторых европейских странах, слабая экономика и мягкая зима в Европе сдержали влияние скачков цен на природный газ, что побудило некоторых перейти на уголь.

🔹Мир движется к новому рекорду в 2023 году

Мэа ожидает, что в 2023 году спрос на уголь снизится почти во всех странах с развитой экономикой. Наибольшее падение потребления произойдет в Европейском Союзе и США, где ожидается рекордное ежегодное снижение примерно на 20%. В других странах с развитой экономикой, таких как Корея, Япония, Канада и Австралия, темпы спада будут более низкими. Тем не менее, рост в Китае (около 5%) и Индии (более 8%), а также в Индонезии, Вьетнаме и на Филиппинах – на которые вместе приходится более 70% мирового спроса на уголь – более чем компенсирует это снижение. глобальный уровень. В частности, в Китае и Индии рост потребления угля обусловлен устойчивым ростом спроса на электроэнергию и низким уровнем выработки гидроэлектроэнергии. В целом Мэа ожидает, что мировой спрос на уголь немного вырастет (на 1,4%) как в энергетическом, так и в неэнергетическом секторах в 2023 году примерно до 8,54 млрд тонн, что станет новым рекордом.

🔹Мировой спрос на уголь снизится к 2026 году, но последнее слово останется за Китаем

Мэа прогнозирует, что потребление угля в Китае снизится в 2024 году и стабилизируется до 2026 года, при этом производство гидроэлектроэнергии восстановится, а производство электроэнергии с помощью солнечных фотоэлектрических систем и ветра значительно увеличится. Однако темпы экономического роста в Китае и использование угля в ближайшие годы подвержены неопределенности. Экономика страны претерпевает серьезные структурные изменения по мере того, как она достигает конца инфраструктурного и энергоемкого роста, но скорость, с которой она меняет скорость и продолжает наращивать мощности чистой энергетики, окажет существенное влияние на перспективы развития угля. Доступность гидроэлектроэнергии является ключевой переменной в краткосрочной перспективе, поскольку уголь используется в качестве заменителя, когда гидроэнергетика в Китае отстает.

Ожидается, что Индия, Индонезия и другие страны с формирующейся рыночной экономикой и развивающиеся страны будут полагаться на уголь для обеспечения сильного экономического роста, несмотря на обязательства по ускорению внедрения возобновляемых источников энергии и других технологий с низким уровнем выбросов. Напротив, из-за различий в экономическом и энергетическом контексте Мэа не видит серьезного риска повторного роста использования угля в странах с развитой экономикой. В этих странах угольные электростанции регулярно закрываются, а промышленное потребление угля будет снижаться из-за слабого промышленного производства, повышения эффективности и увеличения перехода на другие виды топлива. В целом Мэа ожидает, что мировой спрос на уголь снизится в 2024 году и остановится на этом уровне до 2026 года, даже несмотря на то, что правительства не объявят и не реализуют более сильную политику в области чистой энергетики и климата. В результате мировое потребление угля в 2026 году будет на 2,3% ниже, чем в 2023 году, хотя последнее слово останется за Китаем.

#уголь #мэа #сырьевыетовары

🔹Мировое потребление угля достигло рекордного уровня в 2022 году

Мировой спрос на уголь достиг рекордного уровня в 2022 году на фоне мирового энергетического кризиса, увеличившись на 4% в годовом исчислении до 8,42 миллиарда тонн (Бт). Двигателем роста спроса на уголь, который увеличился как в энергетическом, так и в неэнергетическом секторах, вновь стала Азия. В Китае спрос вырос на 4,6%, или 200 миллионов тонн (Мт). В Индии он увеличился на 9%, или 97 млн тонн; а в Индонезии, где никелевые заводы стали важным источником роста спроса, он вырос на 32%, или 49 млн т. В Сша спрос на уголь упал на 8%, или 37 млн т, больше, чем на любом другом рынке, тогда как спрос на уголь упал на 4,3%. % роста потребления в Европе оказался более сдержанным, чем многие опасались. Несмотря на сдержанное производство гидроэлектроэнергии и атомной электроэнергии в некоторых европейских странах, слабая экономика и мягкая зима в Европе сдержали влияние скачков цен на природный газ, что побудило некоторых перейти на уголь.

🔹Мир движется к новому рекорду в 2023 году

Мэа ожидает, что в 2023 году спрос на уголь снизится почти во всех странах с развитой экономикой. Наибольшее падение потребления произойдет в Европейском Союзе и США, где ожидается рекордное ежегодное снижение примерно на 20%. В других странах с развитой экономикой, таких как Корея, Япония, Канада и Австралия, темпы спада будут более низкими. Тем не менее, рост в Китае (около 5%) и Индии (более 8%), а также в Индонезии, Вьетнаме и на Филиппинах – на которые вместе приходится более 70% мирового спроса на уголь – более чем компенсирует это снижение. глобальный уровень. В частности, в Китае и Индии рост потребления угля обусловлен устойчивым ростом спроса на электроэнергию и низким уровнем выработки гидроэлектроэнергии. В целом Мэа ожидает, что мировой спрос на уголь немного вырастет (на 1,4%) как в энергетическом, так и в неэнергетическом секторах в 2023 году примерно до 8,54 млрд тонн, что станет новым рекордом.

🔹Мировой спрос на уголь снизится к 2026 году, но последнее слово останется за Китаем

Мэа прогнозирует, что потребление угля в Китае снизится в 2024 году и стабилизируется до 2026 года, при этом производство гидроэлектроэнергии восстановится, а производство электроэнергии с помощью солнечных фотоэлектрических систем и ветра значительно увеличится. Однако темпы экономического роста в Китае и использование угля в ближайшие годы подвержены неопределенности. Экономика страны претерпевает серьезные структурные изменения по мере того, как она достигает конца инфраструктурного и энергоемкого роста, но скорость, с которой она меняет скорость и продолжает наращивать мощности чистой энергетики, окажет существенное влияние на перспективы развития угля. Доступность гидроэлектроэнергии является ключевой переменной в краткосрочной перспективе, поскольку уголь используется в качестве заменителя, когда гидроэнергетика в Китае отстает.

Ожидается, что Индия, Индонезия и другие страны с формирующейся рыночной экономикой и развивающиеся страны будут полагаться на уголь для обеспечения сильного экономического роста, несмотря на обязательства по ускорению внедрения возобновляемых источников энергии и других технологий с низким уровнем выбросов. Напротив, из-за различий в экономическом и энергетическом контексте Мэа не видит серьезного риска повторного роста использования угля в странах с развитой экономикой. В этих странах угольные электростанции регулярно закрываются, а промышленное потребление угля будет снижаться из-за слабого промышленного производства, повышения эффективности и увеличения перехода на другие виды топлива. В целом Мэа ожидает, что мировой спрос на уголь снизится в 2024 году и остановится на этом уровне до 2026 года, даже несмотря на то, что правительства не объявят и не реализуют более сильную политику в области чистой энергетики и климата. В результате мировое потребление угля в 2026 году будет на 2,3% ниже, чем в 2023 году, хотя последнее слово останется за Китаем.

#уголь #мэа #сырьевыетовары

💬 Наблюдение: Китайские банки возглавили глобальное финансирование угольных проектов на сумму 120 миллиардов долларов

Китайские кредиторы организовали три четверти всего $120 миллиардов глобального финансирования угольных проектов в прошлом году, как показало новое исследование BloombergNef в среду.

В прошлом году на китайские банки пришлось 76%, или 93 миллиарда долларов, организованного финансирования угольных проектов, за ними следовали банки Сша, которые были на втором месте с финансированием угольных проектов на сумму 10 миллиардов долларов, говорится в отчете Bnef.

По мнению исследователей Bnef, доля угольного финансирования все еще слишком высока и никоим образом не соответствует пути ограничения глобального потепления 1,5 градусами Цельсия. Финансирование угля составляет около 13% всего финансирования ископаемого топлива, в то время как эта доля должна упасть всего до 1% к 2040-м годам, чтобы получить шанс на достижение цели Парижского соглашения по ограничению глобального потепления, говорится в отчете Bnef.

Согласно полученным данным, все 10 крупнейших банков, которые организовали финансирование добычи угля в прошлом году, находились в Китае, во главе с Industrial and Commercial Bank of China Limited.

Китай продолжает полагаться на уголь и расширять свои мощности по производству угля, несмотря на то, что он также является мировым лидером в расширении мощностей возобновляемых источников энергии и инвестициях в «зеленые» технологии.

Китайские банки продолжают финансировать уголь, в то время как многие банки, особенно в Европе, уже отказались от финансирования угля и либо ограничивают, либо прекращают финансирование нефтегазовых проектов.

Однако мировой спрос на уголь в этом году вырастет на 1,4% и впервые превысит рекордный уровень в 8,5 млрд тонн, сообщило на прошлой неделе Международное энергетическое агентство (Мэа).

В то время как спрос на уголь в Сша и Ес прогнозируется на рекордное снижение на 20%, потребление угля в развивающихся странах «остается очень высоким, увеличившись на 8% в Индии и на 5% в Китае в 2023 году из-за растущего спроса на электроэнергию и электроэнергию». слабая выработка гидроэлектроэнергии», — говорится в ежегодном отчете Мэа «Уголь 2023»

Ожидается, что спрос на уголь в Китае снизится в следующем году и достигнет стабилизации до 2026 года, а мировой спрос снизится до 2026 года, «но последнее слово останется за Китаем», отмечает Мэа.

#уголь #сырьевые #сырьевыетовары

Китайские кредиторы организовали три четверти всего $120 миллиардов глобального финансирования угольных проектов в прошлом году, как показало новое исследование BloombergNef в среду.

В прошлом году на китайские банки пришлось 76%, или 93 миллиарда долларов, организованного финансирования угольных проектов, за ними следовали банки Сша, которые были на втором месте с финансированием угольных проектов на сумму 10 миллиардов долларов, говорится в отчете Bnef.

По мнению исследователей Bnef, доля угольного финансирования все еще слишком высока и никоим образом не соответствует пути ограничения глобального потепления 1,5 градусами Цельсия. Финансирование угля составляет около 13% всего финансирования ископаемого топлива, в то время как эта доля должна упасть всего до 1% к 2040-м годам, чтобы получить шанс на достижение цели Парижского соглашения по ограничению глобального потепления, говорится в отчете Bnef.

Согласно полученным данным, все 10 крупнейших банков, которые организовали финансирование добычи угля в прошлом году, находились в Китае, во главе с Industrial and Commercial Bank of China Limited.

Китай продолжает полагаться на уголь и расширять свои мощности по производству угля, несмотря на то, что он также является мировым лидером в расширении мощностей возобновляемых источников энергии и инвестициях в «зеленые» технологии.

Китайские банки продолжают финансировать уголь, в то время как многие банки, особенно в Европе, уже отказались от финансирования угля и либо ограничивают, либо прекращают финансирование нефтегазовых проектов.

Однако мировой спрос на уголь в этом году вырастет на 1,4% и впервые превысит рекордный уровень в 8,5 млрд тонн, сообщило на прошлой неделе Международное энергетическое агентство (Мэа).

В то время как спрос на уголь в Сша и Ес прогнозируется на рекордное снижение на 20%, потребление угля в развивающихся странах «остается очень высоким, увеличившись на 8% в Индии и на 5% в Китае в 2023 году из-за растущего спроса на электроэнергию и электроэнергию». слабая выработка гидроэлектроэнергии», — говорится в ежегодном отчете Мэа «Уголь 2023»

Ожидается, что спрос на уголь в Китае снизится в следующем году и достигнет стабилизации до 2026 года, а мировой спрос снизится до 2026 года, «но последнее слово останется за Китаем», отмечает Мэа.

#уголь #сырьевые #сырьевыетовары

💬🛢Наблюдение: мировое производство электроэнергии на угольной генерации достигло рекордного уровня в 2023 году, а экспорт энергетического угля впервые превысил 1 миллиард метрических тонн.

Помните как всякие клоуны нам говорили в 2020 году, что, якобы к 2025 году генерация угля в мире люто снизится. И где? Где снижение? Еще в ближайшие лет 50 - 100 уголь был, есть и будет! И плакала ваша альтернативная энергетика с их гипервысокой ценовой стоимостью потребления.

#уголь #энергетика #сырьё

Помните как всякие клоуны нам говорили в 2020 году, что, якобы к 2025 году генерация угля в мире люто снизится. И где? Где снижение? Еще в ближайшие лет 50 - 100 уголь был, есть и будет! И плакала ваша альтернативная энергетика с их гипервысокой ценовой стоимостью потребления.

#уголь #энергетика #сырьё

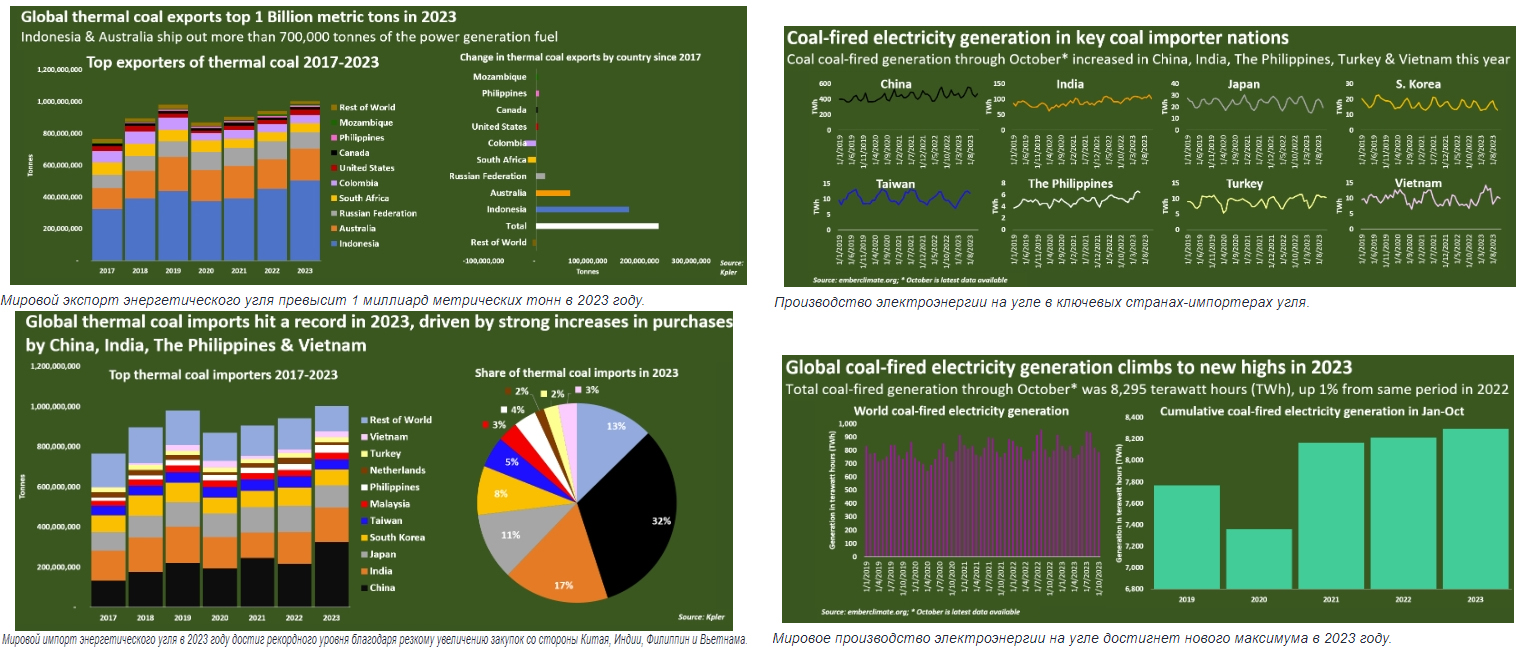

💬 Наблюдение: Мировой экспорт угля достиг рекордного максимума в 2023 году

Мировое производство электроэнергии также сформировало новый пик., сообщается на сайте ProFinance.

Мировое производство электроэнергии на угольной генерации достигло рекордного уровня в 2023 году, а экспорт энергетического угля впервые превысил 1 миллиард метрических тонн, поскольку использование угля для производства электроэнергии продолжает расти, несмотря на широкомасштабные усилия по сокращению потребления вредного для экологии топлива.

По данным экологического аналитического центра Ember, до октября 2023 г. выработка электроэнергии на угле составила 8 295 тераватт-часов (ТВтч), что на 1% больше, чем за тот же период 2022 года, и является самым высоким показателем за всю историю.

Общий объем экспорта энергетического угля за весь год составил 1,004 миллиарда тонн, что на 62,5 миллиона тонн или 6,6% больше, чем в 2022 году, показывают данные отслеживания судов от Kpler.

По данным Ember, выбросы от угольных электростанций также достигли нового максимума, превысив на октябрь 2023 г. 7,85 миллиарда тонн углекислого газа, что примерно на 66,7 миллиона тонн больше, чем за тот же период в 2022 году.

Расширение использования угля и выбросов является ярким напоминанием специалистам по отслеживанию климата о том, что сильно загрязняющее энергетическое топливо остается неотъемлемой частью ключевых энергетических систем, даже несмотря на то, что использование солнечной, ветровой и другой экологически чистой энергии растет рекордными темпами.

Влияние добычи и экспорта угля, а также его использования в производстве электроэнергии в подавляющем большинстве сосредоточено в Азии, поскольку многие другие части мира, включая Европу и Северную Америку, приняли меры по поэтапному сокращению использования угля для производства электроэнергии.

Но даже несмотря на то, что географическая зона использования и торговли углем сокращается, общие объемы добычи, экспорта и потребления на электростанциях продолжают расти.

Индонезия была крупнейшим экспортером энергетического угля в 2023 году, отгрузив рекордные 505,4 миллиона тонн за год, что на 54 миллиона тонн или 12% больше, чем в 2022 году.

По данным Kpler, впервые в 2023 году на долю Индонезии пришлось более половины всех поставок энергетического угля в течение календарного года.

Австралия была вторым по величине экспортером энергетического угля, отгрузив 198 миллионов тонн, что на 12,5 млн тонн (7%) больше, чем годом ранее.

Россия, Южная Африка и Колумбия также были заметными экспортерами, отгрузив в прошлом году 103 миллиона тонн, 60 миллионов тонн и 51 миллион тонн соответственно.

Что касается импорта, Китай стал крупнейшим покупателем энергетического угля, приобрел рекордные 325 миллионов тонн, что на 109 миллионов тонн больше, чем в 2022 году.

По данным Ember, в основных странах-импортерах угля производство электроэнергии на угле увеличилось по сравнению с прошлым годом в Китае, Индии, на Филиппинах, в Турции и Вьетнаме.

Производство угля снизилось на 8,2% в Японии и на 4% в Южной Корее, но это сокращение было почти компенсировано ростом производства во Вьетнаме в прошлом году.

Также по данным Ember, в 2023 году в мире около 82% всей выработки электроэнергии на угле приходилось на Азию, по сравнению со средним показателем около 75% в 2019 году.

Доля потребления и импорта угля в Азии должна продолжать расти, поскольку другие регионы продолжают сокращать потребление угля.

Но общие объемы импорта и потребления угля в Азии, похоже, будут продолжать расти, особенно в крупных и быстрорастущих экономиках, таких как Китай, Индия, Вьетнам, Филиппины и Индонезия, где дешевые источники энергии по-прежнему имеют решающее значение для конкурентоспособности промышленности.

Те же самые страны также привержены резкому увеличению использования возобновляемых источников энергии, но в краткосрочной перспективе они, похоже, с такой же вероятностью продолжат увеличивать объемы использования угля и выбросы углекислого газа на новые высоты.

#уголь #сырьё #сырьевыетовары

Мировое производство электроэнергии также сформировало новый пик., сообщается на сайте ProFinance.

Мировое производство электроэнергии на угольной генерации достигло рекордного уровня в 2023 году, а экспорт энергетического угля впервые превысил 1 миллиард метрических тонн, поскольку использование угля для производства электроэнергии продолжает расти, несмотря на широкомасштабные усилия по сокращению потребления вредного для экологии топлива.

По данным экологического аналитического центра Ember, до октября 2023 г. выработка электроэнергии на угле составила 8 295 тераватт-часов (ТВтч), что на 1% больше, чем за тот же период 2022 года, и является самым высоким показателем за всю историю.

Общий объем экспорта энергетического угля за весь год составил 1,004 миллиарда тонн, что на 62,5 миллиона тонн или 6,6% больше, чем в 2022 году, показывают данные отслеживания судов от Kpler.

По данным Ember, выбросы от угольных электростанций также достигли нового максимума, превысив на октябрь 2023 г. 7,85 миллиарда тонн углекислого газа, что примерно на 66,7 миллиона тонн больше, чем за тот же период в 2022 году.

Расширение использования угля и выбросов является ярким напоминанием специалистам по отслеживанию климата о том, что сильно загрязняющее энергетическое топливо остается неотъемлемой частью ключевых энергетических систем, даже несмотря на то, что использование солнечной, ветровой и другой экологически чистой энергии растет рекордными темпами.

Влияние добычи и экспорта угля, а также его использования в производстве электроэнергии в подавляющем большинстве сосредоточено в Азии, поскольку многие другие части мира, включая Европу и Северную Америку, приняли меры по поэтапному сокращению использования угля для производства электроэнергии.

Но даже несмотря на то, что географическая зона использования и торговли углем сокращается, общие объемы добычи, экспорта и потребления на электростанциях продолжают расти.

Индонезия была крупнейшим экспортером энергетического угля в 2023 году, отгрузив рекордные 505,4 миллиона тонн за год, что на 54 миллиона тонн или 12% больше, чем в 2022 году.

По данным Kpler, впервые в 2023 году на долю Индонезии пришлось более половины всех поставок энергетического угля в течение календарного года.

Австралия была вторым по величине экспортером энергетического угля, отгрузив 198 миллионов тонн, что на 12,5 млн тонн (7%) больше, чем годом ранее.

Россия, Южная Африка и Колумбия также были заметными экспортерами, отгрузив в прошлом году 103 миллиона тонн, 60 миллионов тонн и 51 миллион тонн соответственно.

Что касается импорта, Китай стал крупнейшим покупателем энергетического угля, приобрел рекордные 325 миллионов тонн, что на 109 миллионов тонн больше, чем в 2022 году.

По данным Ember, в основных странах-импортерах угля производство электроэнергии на угле увеличилось по сравнению с прошлым годом в Китае, Индии, на Филиппинах, в Турции и Вьетнаме.

Производство угля снизилось на 8,2% в Японии и на 4% в Южной Корее, но это сокращение было почти компенсировано ростом производства во Вьетнаме в прошлом году.

Также по данным Ember, в 2023 году в мире около 82% всей выработки электроэнергии на угле приходилось на Азию, по сравнению со средним показателем около 75% в 2019 году.

Доля потребления и импорта угля в Азии должна продолжать расти, поскольку другие регионы продолжают сокращать потребление угля.

Но общие объемы импорта и потребления угля в Азии, похоже, будут продолжать расти, особенно в крупных и быстрорастущих экономиках, таких как Китай, Индия, Вьетнам, Филиппины и Индонезия, где дешевые источники энергии по-прежнему имеют решающее значение для конкурентоспособности промышленности.

Те же самые страны также привержены резкому увеличению использования возобновляемых источников энергии, но в краткосрочной перспективе они, похоже, с такой же вероятностью продолжат увеличивать объемы использования угля и выбросы углекислого газа на новые высоты.

#уголь #сырьё #сырьевыетовары

{kind=link}

💬 Наблюдение: Сложности перед российской угольной отраслью.

1) Прогноз на 2024 год пессимистичен: Информационный центр ИнфоТЭК выражает пессимизм относительно результатов российской угольной отрасли в текущем году.

2) Снижение экспорта угля: Экспорт угля из России сокращается последние несколько лет. В 2021 году объем составил 223 млн тонн, в 2022 году – 221 млн тонн, а в прошлом году снизился до 213 млн тонн.

3) Основные импортеры: Китай, Индия и Турция являются основными импортерами российского угля. Китай стоит на первом месте, импортировав почти половину от общего объема в прошлом году. Китай: 102 млн тонн. Индия: 30 млн тонн. Турция: 29 млн тонн.

4) Трудности на рынке Китая: Российским компаниям представляется сложным удерживать объемы экспорта в Китай из-за роста НДПИ и введения китайской пошлины с начала 2024 года.

5) Китайское соглашение о свободной торговле: Китай имеет соглашение о свободной торговле с Австралией и Индонезией, что придает конкурентное преимущество этим странам на рынке угля.

6) Перспективы на 2024 год: Сложности ожидаются в первом квартале 2024 года, возможно, даже снижение импорта угля в Китай.

7) Потеря выгодности поставок: Российские экспортеры сталкиваются с потерей выгодности из-за китайской пошлины, что делает поставки менее привлекательными.

#уголь #сырьё #сырьевыетовары

1) Прогноз на 2024 год пессимистичен: Информационный центр ИнфоТЭК выражает пессимизм относительно результатов российской угольной отрасли в текущем году.

2) Снижение экспорта угля: Экспорт угля из России сокращается последние несколько лет. В 2021 году объем составил 223 млн тонн, в 2022 году – 221 млн тонн, а в прошлом году снизился до 213 млн тонн.

3) Основные импортеры: Китай, Индия и Турция являются основными импортерами российского угля. Китай стоит на первом месте, импортировав почти половину от общего объема в прошлом году. Китай: 102 млн тонн. Индия: 30 млн тонн. Турция: 29 млн тонн.

4) Трудности на рынке Китая: Российским компаниям представляется сложным удерживать объемы экспорта в Китай из-за роста НДПИ и введения китайской пошлины с начала 2024 года.

5) Китайское соглашение о свободной торговле: Китай имеет соглашение о свободной торговле с Австралией и Индонезией, что придает конкурентное преимущество этим странам на рынке угля.

6) Перспективы на 2024 год: Сложности ожидаются в первом квартале 2024 года, возможно, даже снижение импорта угля в Китай.

7) Потеря выгодности поставок: Российские экспортеры сталкиваются с потерей выгодности из-за китайской пошлины, что делает поставки менее привлекательными.

#уголь #сырьё #сырьевыетовары

💬 Наблюдение: Импорт Китайского угля и экспорт Российского угля

Добыча угля в стране увеличилась примерно на 3%

Импорт угля Китаем в 2023 году вырос на 61,8% в сравнении с показателем предыдущего года и составил 470 млн тонн. Как следует из данных Национального бюро статистики КНР, добыча угля в стране за год увеличилась на 2,9% и достигла 4,66 млрд тонн.

За декабрь прошлого года в Китае было добыто 410 млн тонн угля, что на 1,9% больше, чем в декабре предшествующего года. В декабре было импортировано почти 47,3 млн тонн угля с ростом на 53% относительно декабря 2022 года.

Отметим, по прогнозам некоторых аналитиков, Китай может стать нетто-экспортером угля уже в 2024 году. Спрос на коксующийся уголь, используемый в металлургии, в Китае может достичь пика в ближайший год, после чего будет снижаться на 1,6% в год. При этом добыча угля будет падать медленнее (на 0,6% ежегодно), благодаря чему Китай и станет нетто-экспортером, полагают аналитики. Причина этого состоит в государственной политике КНР, нацеленной на самообеспечение углем и сталью.

Экспорт угля в Китай в прошлом году вырос на 52%, в Индию — на 43%

В ближайшие годы экспорт российского угля будет поддерживаться на уровне 220 млн тонн в год за счет увеличивающегося мирового спроса на твердое топливо. Ключевыми импортерами останутся Китай, Индия и Турция. Об этом написал вице-премьер Александр Новак в авторской статье в журнале «Энергетическая политика».

Он напомнил, что расширение провозной мощности Восточного полигона до 173 млн тонн позволит увеличить экспорт через порты Дальнего Востока. После оптимизации второго этапа модернизации и реализации третьего этапа проекта развития Восточного полигона его провозная способность в 2031 году составит 210 млн тонн.

Вице-премьер добавил, что добыча угля в России в 2023 году составила около 438 млн тонн, экспорт достиг около 213 млн тонн. За прошлый год в Китай было экспортировано почти на 52% больше угля, в Индию — на 43% больше по сравнению с предыдущим годом. Доля экспорта в страны БРИКС выросла примерно на 46%.

«Усилия правительства РФ и угольных компаний направлены на дальнейшую переориентацию экспорта российского угля в страны АТР. Для этого вводятся новые месторождения на Востоке, расширяется железнодорожная и портовая инфраструктура. Продолжается отгрузка угля через западные порты как потребителям Африки, Ближнего Востока и Атлантики, так и в страны АТР», — написал Александр Новак.

Как передавало ИАА «ПортНьюс», перевалка угля в российских морских портах по итогам 2023 года незначительно снизилась ‒ на 0,4% по сравнению с предшествующими годом, до 205,6 млн тонн.

#уголь #сырьё #сырьевыетовары

Добыча угля в стране увеличилась примерно на 3%

Импорт угля Китаем в 2023 году вырос на 61,8% в сравнении с показателем предыдущего года и составил 470 млн тонн. Как следует из данных Национального бюро статистики КНР, добыча угля в стране за год увеличилась на 2,9% и достигла 4,66 млрд тонн.

За декабрь прошлого года в Китае было добыто 410 млн тонн угля, что на 1,9% больше, чем в декабре предшествующего года. В декабре было импортировано почти 47,3 млн тонн угля с ростом на 53% относительно декабря 2022 года.

Отметим, по прогнозам некоторых аналитиков, Китай может стать нетто-экспортером угля уже в 2024 году. Спрос на коксующийся уголь, используемый в металлургии, в Китае может достичь пика в ближайший год, после чего будет снижаться на 1,6% в год. При этом добыча угля будет падать медленнее (на 0,6% ежегодно), благодаря чему Китай и станет нетто-экспортером, полагают аналитики. Причина этого состоит в государственной политике КНР, нацеленной на самообеспечение углем и сталью.

Экспорт угля в Китай в прошлом году вырос на 52%, в Индию — на 43%

В ближайшие годы экспорт российского угля будет поддерживаться на уровне 220 млн тонн в год за счет увеличивающегося мирового спроса на твердое топливо. Ключевыми импортерами останутся Китай, Индия и Турция. Об этом написал вице-премьер Александр Новак в авторской статье в журнале «Энергетическая политика».

Он напомнил, что расширение провозной мощности Восточного полигона до 173 млн тонн позволит увеличить экспорт через порты Дальнего Востока. После оптимизации второго этапа модернизации и реализации третьего этапа проекта развития Восточного полигона его провозная способность в 2031 году составит 210 млн тонн.

Вице-премьер добавил, что добыча угля в России в 2023 году составила около 438 млн тонн, экспорт достиг около 213 млн тонн. За прошлый год в Китай было экспортировано почти на 52% больше угля, в Индию — на 43% больше по сравнению с предыдущим годом. Доля экспорта в страны БРИКС выросла примерно на 46%.

«Усилия правительства РФ и угольных компаний направлены на дальнейшую переориентацию экспорта российского угля в страны АТР. Для этого вводятся новые месторождения на Востоке, расширяется железнодорожная и портовая инфраструктура. Продолжается отгрузка угля через западные порты как потребителям Африки, Ближнего Востока и Атлантики, так и в страны АТР», — написал Александр Новак.

Как передавало ИАА «ПортНьюс», перевалка угля в российских морских портах по итогам 2023 года незначительно снизилась ‒ на 0,4% по сравнению с предшествующими годом, до 205,6 млн тонн.

#уголь #сырьё #сырьевыетовары

💬 Наблюдение: Крупнейший в мире экспортер угля повысил квоту на добычу в 2024 г. на 30% — как это повлияет на рынок

Индонезия — крупнейший в мире экспортер угля. По данным МЭА, страна в 2023 г. экспортировала около 508 млн т, что на 8% выше, чем в 2022 году.

По данным статистики Правительства Индонезии, страна в 2023 г. добыла 775,2 млн т угля. Это исторический максимум. Целевой показатель по добычи на 2023 г. был установлен на уровне 694 млн т и по факту был превышен на 11,7%.

Предыдущая цель по добыче на 2024 г. была установлена на уровне 710 млн т.

Теперь же министерство энергетики и минеральных ресурсов Индонезии утвердило квоту на добычу (RKAB) угля:

🔹в 2024 г. — 922,14 млн т

🔹в 2025 г. — 917,16 млн т

🔹в 2025 г. — 902,97 млн т

Новая квота на 2024 г. выше предыдущей на 30% и выше фактической добычи в 2023 г. на 19%.

Несмотря на то, что добыча угля в 2023 г. превысила квоту, в 2024 г. производителям может быть сложно достичь утвержденного RKAB.

Утвержденная квота подразумевает максимально возможную добычу, если все добывающие уголь компании будут работать на полную мощность, но большинство угольщиков обычно выполняют 80% квоты. По данным министерства, из 883 заявок на RKAB одобрение получили 587 компаний, а 121 заявка была отклонена по техническим причинам.

S&P Global Commodity Insights со ссылкой на информацию от индонезийских трейдеров сообщает, что в настоящее время в стране нет инфраструктуры для производства более 900 млн т угля.

«Если производители захотят увеличивать производство на 18–20%, им нужно будет закупить больше экскаваторов, самосвалов, барж, судов и многого другого, что также увеличит их эксплуатационные расходы», — цитирует S&P Global свой источник.

Трейдер добавил, что это могло бы быть возможно, если бы прогноз спроса на уголь на 2024 год был более устойчивым.

Однако спрос на морские поставки энергетического угля в Азии останется медвежьим в течение года из-за замедления экономической активности в Китае и увеличения внутреннего производства в Индии.

Средняя цена угля на базисе FOB Калимантан в январе—феврале 2024 года составила $57,47/т по сравнению с $77,92/т годом ранее.

Производство более 900 млн т может привести к дальнейшему снижению цен.

Многие шахты в индонезийской Суматре и Южном Калимантане из-за сильных дождей работали на 20–25% мощности в начале 2024 года.

Повышение квоты на 2024 год может быть связано с ростом внутреннего потребления угля в Индонезии из-за увеличения спроса на никель. Поставки угля на металлургические заводы могут вырасти до 90–100 млн т.

#уголь #сырьё #сырьевыетовары

Индонезия — крупнейший в мире экспортер угля. По данным МЭА, страна в 2023 г. экспортировала около 508 млн т, что на 8% выше, чем в 2022 году.

По данным статистики Правительства Индонезии, страна в 2023 г. добыла 775,2 млн т угля. Это исторический максимум. Целевой показатель по добычи на 2023 г. был установлен на уровне 694 млн т и по факту был превышен на 11,7%.

Предыдущая цель по добыче на 2024 г. была установлена на уровне 710 млн т.

Теперь же министерство энергетики и минеральных ресурсов Индонезии утвердило квоту на добычу (RKAB) угля:

🔹в 2024 г. — 922,14 млн т

🔹в 2025 г. — 917,16 млн т

🔹в 2025 г. — 902,97 млн т

Новая квота на 2024 г. выше предыдущей на 30% и выше фактической добычи в 2023 г. на 19%.

Несмотря на то, что добыча угля в 2023 г. превысила квоту, в 2024 г. производителям может быть сложно достичь утвержденного RKAB.

Утвержденная квота подразумевает максимально возможную добычу, если все добывающие уголь компании будут работать на полную мощность, но большинство угольщиков обычно выполняют 80% квоты. По данным министерства, из 883 заявок на RKAB одобрение получили 587 компаний, а 121 заявка была отклонена по техническим причинам.

S&P Global Commodity Insights со ссылкой на информацию от индонезийских трейдеров сообщает, что в настоящее время в стране нет инфраструктуры для производства более 900 млн т угля.

«Если производители захотят увеличивать производство на 18–20%, им нужно будет закупить больше экскаваторов, самосвалов, барж, судов и многого другого, что также увеличит их эксплуатационные расходы», — цитирует S&P Global свой источник.

Трейдер добавил, что это могло бы быть возможно, если бы прогноз спроса на уголь на 2024 год был более устойчивым.

Однако спрос на морские поставки энергетического угля в Азии останется медвежьим в течение года из-за замедления экономической активности в Китае и увеличения внутреннего производства в Индии.

Средняя цена угля на базисе FOB Калимантан в январе—феврале 2024 года составила $57,47/т по сравнению с $77,92/т годом ранее.

Производство более 900 млн т может привести к дальнейшему снижению цен.

Многие шахты в индонезийской Суматре и Южном Калимантане из-за сильных дождей работали на 20–25% мощности в начале 2024 года.

Повышение квоты на 2024 год может быть связано с ростом внутреннего потребления угля в Индонезии из-за увеличения спроса на никель. Поставки угля на металлургические заводы могут вырасти до 90–100 млн т.

#уголь #сырьё #сырьевыетовары

{kind=link}

💬 Наблюдение: Второе дыхание угля. Китай, Индия и Индонезия поддерживают мировой спрос

Второе дыхание угля

Объем добычи угля в 2023 г. достиг рекордного уровня, цены на него близки к рекордным, достигнутым в 2022 г.

На долю угля приходится примерно 1/3 мировой выработки электроэнергии, несмотря на продвигаемую на Западе идею отказа от ископаемого топлива.

Причины происходящего издание видив в:

🔹энергетической нестабильности Китая, заставляющей страну возвращаться к надежным источникам энергии

🔹растущем спросе на уголь в Индии

🔹последствиях конфликта на Украине

🔹сбоях в международных программах по стимулированию постепенного отказа от ископаемого топлива в странах с развивающейся экономикой

Значительная часть «второго дыхания» приходится на страны Азии.

По данным Международного энергетического агентства (МЭА), если в 2000 г. на страны с развитой экономикой приходилось почти 50% потребления угля, то к 2026 г. только на Индию и Китай будет приходиться более 70%.

В 2023 г., согласно Global Energy Monitor, Китай, Индия и Индонезия лидировали по новым угольным мощностям:

🔹новые действующие электростанции - 59 ГВт или 84,3% от общемирового объема (70 ГВт)

🔹начало строительства - 71 ГВт или практически 100% от глобального объема

🔹возобновление строительства - 3 ГВт или 75% от общемирового объема (4 ГВт)

🔹новые проектные предложения - 106 ГВт или 93,8% от общемирового объема (113 ГВт)

🔹возобновленные проектные предложения - 25 ГВт или 92,6% от общемирового объема (27 ГВт)

Таким образом, эти 3 страны в 2023 г. начали эксплуатировать новые угольные электростанции мощностью 59 ГВт и либо запустили, либо возобновили проектные предложения еще на 131 ГВт - около 93% от общемирового объема.

Добыча угля в Китае, Индии и Индонезии остается на высоком уровне:

🔹Китай в 2023 г. увеличил добычу угля на 2,9%, до рекордных 4,66 млрд т, но сейчас добыча снижается - за 2 месяца 2024 г. в годовом сравнении добыча снизилась на 4,0%, до 705,27 млн т, но выпавшие объемы внутренней добычи Китай компенсировал импортом. На этапе строительства в Китае находятся угольные ТЭС мощностью около 200 ГВт, подавляющее большинство из них являются ультрасверхкритическими, замещающими старые ТЭС.

🔹Индия в текущем финансовом году (с 1 апреля 2023 г. по 31 марта 2024 г.) увеличила добычу угля до уровня свыше 1 млрд т, что соответствует планам правительства. Это связано с растущим спросом на энергоносители и необходимостью снизить зависимость от дорогого импорта энергоресурсов.

🔹Индонезия в 2023 г. увеличила добычу угля до рекордного уровня в 775 млн т и прогнозируют стабильность производства в течение следующих 2 лет. Индонезия является крупным экспортером угля, но в стране быстрыми темпами растет внутренний спрос, в первую очередь, со стороны энергоемкого сектора переработки никеля.

Чего ждать от угля?

В 2023 году добыча угля в мире достигла рекордных 8,7 млрд тонн по данным МЭА. Однако ожидается, что этот показатель снизится к 2024 году и стабилизируется на уровне около 8,4 млрд тонн к 2026 году.

Прогнозы Centre for Research on Energy and Clean Air (CREA) указывают на то, что низкоуглеродная энергетика, включая солнечную, ветровую и гидроэнергетику, а также ядерную генерацию, скорее всего, перекроет рост потребления электроэнергии.

Bloomberg заключает, что дни угля сочтены:

🔹Солнечная и ветровая энергия становятся дешевле угля во многих частях мира.

🔹Прогресс в области аккумуляторов и систем хранения энергии делает круглосуточную возобновляемую энергию более доступной.

Представители угольной отрасли, в том числе из Китая, следят за попытками отказаться от угля. Однако они готовятся к будущему, где им предстоит балансировать использование возобновляемых источников энергии. Переход к экологически чистой энергии может стать спасательным кругом для угля, поскольку возобновляемая энергетика зависит от погодных условий. Таким образом, уголь, как дешевый и надежный источник энергии, продолжит играть свою роль даже при появлении альтернативных вариантов базовой загрузки.

#уголь #сырьевыетовары

Второе дыхание угля

Объем добычи угля в 2023 г. достиг рекордного уровня, цены на него близки к рекордным, достигнутым в 2022 г.

На долю угля приходится примерно 1/3 мировой выработки электроэнергии, несмотря на продвигаемую на Западе идею отказа от ископаемого топлива.

Причины происходящего издание видив в:

🔹энергетической нестабильности Китая, заставляющей страну возвращаться к надежным источникам энергии

🔹растущем спросе на уголь в Индии

🔹последствиях конфликта на Украине

🔹сбоях в международных программах по стимулированию постепенного отказа от ископаемого топлива в странах с развивающейся экономикой

Значительная часть «второго дыхания» приходится на страны Азии.

По данным Международного энергетического агентства (МЭА), если в 2000 г. на страны с развитой экономикой приходилось почти 50% потребления угля, то к 2026 г. только на Индию и Китай будет приходиться более 70%.

В 2023 г., согласно Global Energy Monitor, Китай, Индия и Индонезия лидировали по новым угольным мощностям:

🔹новые действующие электростанции - 59 ГВт или 84,3% от общемирового объема (70 ГВт)

🔹начало строительства - 71 ГВт или практически 100% от глобального объема

🔹возобновление строительства - 3 ГВт или 75% от общемирового объема (4 ГВт)

🔹новые проектные предложения - 106 ГВт или 93,8% от общемирового объема (113 ГВт)

🔹возобновленные проектные предложения - 25 ГВт или 92,6% от общемирового объема (27 ГВт)

Таким образом, эти 3 страны в 2023 г. начали эксплуатировать новые угольные электростанции мощностью 59 ГВт и либо запустили, либо возобновили проектные предложения еще на 131 ГВт - около 93% от общемирового объема.

Добыча угля в Китае, Индии и Индонезии остается на высоком уровне:

🔹Китай в 2023 г. увеличил добычу угля на 2,9%, до рекордных 4,66 млрд т, но сейчас добыча снижается - за 2 месяца 2024 г. в годовом сравнении добыча снизилась на 4,0%, до 705,27 млн т, но выпавшие объемы внутренней добычи Китай компенсировал импортом. На этапе строительства в Китае находятся угольные ТЭС мощностью около 200 ГВт, подавляющее большинство из них являются ультрасверхкритическими, замещающими старые ТЭС.

🔹Индия в текущем финансовом году (с 1 апреля 2023 г. по 31 марта 2024 г.) увеличила добычу угля до уровня свыше 1 млрд т, что соответствует планам правительства. Это связано с растущим спросом на энергоносители и необходимостью снизить зависимость от дорогого импорта энергоресурсов.

🔹Индонезия в 2023 г. увеличила добычу угля до рекордного уровня в 775 млн т и прогнозируют стабильность производства в течение следующих 2 лет. Индонезия является крупным экспортером угля, но в стране быстрыми темпами растет внутренний спрос, в первую очередь, со стороны энергоемкого сектора переработки никеля.

Чего ждать от угля?

В 2023 году добыча угля в мире достигла рекордных 8,7 млрд тонн по данным МЭА. Однако ожидается, что этот показатель снизится к 2024 году и стабилизируется на уровне около 8,4 млрд тонн к 2026 году.

Прогнозы Centre for Research on Energy and Clean Air (CREA) указывают на то, что низкоуглеродная энергетика, включая солнечную, ветровую и гидроэнергетику, а также ядерную генерацию, скорее всего, перекроет рост потребления электроэнергии.

Bloomberg заключает, что дни угля сочтены:

🔹Солнечная и ветровая энергия становятся дешевле угля во многих частях мира.

🔹Прогресс в области аккумуляторов и систем хранения энергии делает круглосуточную возобновляемую энергию более доступной.

Представители угольной отрасли, в том числе из Китая, следят за попытками отказаться от угля. Однако они готовятся к будущему, где им предстоит балансировать использование возобновляемых источников энергии. Переход к экологически чистой энергии может стать спасательным кругом для угля, поскольку возобновляемая энергетика зависит от погодных условий. Таким образом, уголь, как дешевый и надежный источник энергии, продолжит играть свою роль даже при появлении альтернативных вариантов базовой загрузки.

#уголь #сырьевыетовары

💬 Наблюдение: BMO(Bank of Montreal) отменяет антиугольную политику

BMO отказалась от планов по ограничению кредитования угольной промышленности в прошлом году, чтобы избежать обвинений в энергетическом бойкоте Западной Вирджинии, сообщает Bloomberg со ссылкой на обновленную информацию от казначея Западной Вирджинии Райли Мур.

По словам Мура, обновление представлено в виде списка финансовых учреждений, которые ограничивают кредитование основной промышленности штата и уличены в стремлении разрушить жизненно важную энергетическую отрасль штата. Этот список стал результатом республиканского закона, принятого в 2022 году, в котором перечислены финансовые фирмы, которые «публично заявили, что откажутся, прекратят или ограничат ведение бизнеса с угольными, нефтегазовыми или газовыми компаниями без разумной деловой цели».

В список, опубликованный на этой неделе, входят такие крупные компании, как BlackRock, Goldman Sachs, Morgan Stanley, Wells Fargo и JP Morgan, но название американской дочерней компании Bank of Montreal BMO не было упомянуто казначеем Западной Вирджинии, что позволяет предположить, что она совершила ошибку. включиться в свои планы по ограничению использования угля. HSBC, Citigroup и Northern Trust также были названы среди бойкотирующих энергетику компаний.

«Мы не можем допустить, чтобы учреждения, которые стремятся разрушить важнейшие энергетические отрасли нашего штата и экономическую деятельность, которую они производят, также получают прибыль от управления теми самыми долларами налогоплательщиков, которые они стремятся уменьшить», — говорится в заявлении Казначейства Западной Вирджинии.

Компании, включенные в список, были предупреждены, что они окажутся в нем в начале этого года. В ответ консультант BMO ответил Муру из Западной Вирджинии, заявив, согласно Bloomberg, что «в результате изменений политики, внесенных в ноябре 2023 года, мы удалили Заявление по углю с веб-сайтов BMO, поскольку оно не полностью отражает нашу текущую политику. »

«После получения Вашего письма мы поняли, что на наших сайтах осталась кешированная версия заявления, и удалили ее. У нас нет планов переиздавать Coal Statement», — также написал Тимоти Кокс.

#уголь #сырьевыетовары #сырьё

BMO отказалась от планов по ограничению кредитования угольной промышленности в прошлом году, чтобы избежать обвинений в энергетическом бойкоте Западной Вирджинии, сообщает Bloomberg со ссылкой на обновленную информацию от казначея Западной Вирджинии Райли Мур.

По словам Мура, обновление представлено в виде списка финансовых учреждений, которые ограничивают кредитование основной промышленности штата и уличены в стремлении разрушить жизненно важную энергетическую отрасль штата. Этот список стал результатом республиканского закона, принятого в 2022 году, в котором перечислены финансовые фирмы, которые «публично заявили, что откажутся, прекратят или ограничат ведение бизнеса с угольными, нефтегазовыми или газовыми компаниями без разумной деловой цели».

В список, опубликованный на этой неделе, входят такие крупные компании, как BlackRock, Goldman Sachs, Morgan Stanley, Wells Fargo и JP Morgan, но название американской дочерней компании Bank of Montreal BMO не было упомянуто казначеем Западной Вирджинии, что позволяет предположить, что она совершила ошибку. включиться в свои планы по ограничению использования угля. HSBC, Citigroup и Northern Trust также были названы среди бойкотирующих энергетику компаний.

«Мы не можем допустить, чтобы учреждения, которые стремятся разрушить важнейшие энергетические отрасли нашего штата и экономическую деятельность, которую они производят, также получают прибыль от управления теми самыми долларами налогоплательщиков, которые они стремятся уменьшить», — говорится в заявлении Казначейства Западной Вирджинии.

Компании, включенные в список, были предупреждены, что они окажутся в нем в начале этого года. В ответ консультант BMO ответил Муру из Западной Вирджинии, заявив, согласно Bloomberg, что «в результате изменений политики, внесенных в ноябре 2023 года, мы удалили Заявление по углю с веб-сайтов BMO, поскольку оно не полностью отражает нашу текущую политику. »

«После получения Вашего письма мы поняли, что на наших сайтах осталась кешированная версия заявления, и удалили ее. У нас нет планов переиздавать Coal Statement», — также написал Тимоти Кокс.

#уголь #сырьевыетовары #сырьё

💬 Наблюдение: Отмена экспортной пошлины поднимет спрос на российский энергетический уголь?

🔹Отмена экспортной пошлины на уголь РФ с 1 мая по 31 августа может поднять спрос.

🔹В ТОП-5 стран — крупнейших потребителях российского энергетического угля (за исключением Тайваня), наблюдается снижение импорта из России в результате различных факторов, включая наличие более дешевых альтернатив, санкции, введенные против основных экспортеров угля из России, а также экспортных пошлин, которые для угля действовали с 1 марта.

🔹По данным S&P Global, в Китае, крупнейшем для России экспортном направлении энергетического угля, импорт из РФ упал до 12,8 млн тонн за первые четыре месяца 2024 года с 14 млн тонн в соответствующем периоде 2023 года. Сам Китай с 1 января ввел импортные пошлины, что также повлияло на закупку российского сырья, поскольку у России нет Соглашения о свободной торговле с Китаем.

🔹Турция, один из основных рынков для России в регионе Европы, Ближнего Востока и Северной Африки, также стала свидетелем падения импорта российской продукции: в 2024 году она закупила лишь 6,7 млн тонн энергетического угля по сравнению с 7,4 млн тонн в прошлом году.

🔹Отмена экспортной пошлины может стать хорошим предзнаменованием для российских угольщиков, которые в последнее время уступили долю рынка поставщикам из Южной Африки, Австралии и Колумбии, поскольку ожидается, что цены на российский энергетический уголь снизятся с текущего уровня, говорят источники S&P Global.

🔹Отмена пошлин может увеличить экспорт и спрос, но сомнения сохраняются из-за медвежьего настроения на рынке и возможных действий Китая.

Подробнее в статье: https://www.profinance.ru/news/2024/05/02/cc6l-otmena-eksportnoj-poshliny-podnimet-spros-na-rossijskij-energeticheskij-ugol.html

#уголь #сырьевыетовары

🔹Отмена экспортной пошлины на уголь РФ с 1 мая по 31 августа может поднять спрос.

🔹В ТОП-5 стран — крупнейших потребителях российского энергетического угля (за исключением Тайваня), наблюдается снижение импорта из России в результате различных факторов, включая наличие более дешевых альтернатив, санкции, введенные против основных экспортеров угля из России, а также экспортных пошлин, которые для угля действовали с 1 марта.

🔹По данным S&P Global, в Китае, крупнейшем для России экспортном направлении энергетического угля, импорт из РФ упал до 12,8 млн тонн за первые четыре месяца 2024 года с 14 млн тонн в соответствующем периоде 2023 года. Сам Китай с 1 января ввел импортные пошлины, что также повлияло на закупку российского сырья, поскольку у России нет Соглашения о свободной торговле с Китаем.

🔹Турция, один из основных рынков для России в регионе Европы, Ближнего Востока и Северной Африки, также стала свидетелем падения импорта российской продукции: в 2024 году она закупила лишь 6,7 млн тонн энергетического угля по сравнению с 7,4 млн тонн в прошлом году.

🔹Отмена экспортной пошлины может стать хорошим предзнаменованием для российских угольщиков, которые в последнее время уступили долю рынка поставщикам из Южной Африки, Австралии и Колумбии, поскольку ожидается, что цены на российский энергетический уголь снизятся с текущего уровня, говорят источники S&P Global.

🔹Отмена пошлин может увеличить экспорт и спрос, но сомнения сохраняются из-за медвежьего настроения на рынке и возможных действий Китая.

Подробнее в статье: https://www.profinance.ru/news/2024/05/02/cc6l-otmena-eksportnoj-poshliny-podnimet-spros-na-rossijskij-energeticheskij-ugol.html

#уголь #сырьевыетовары