💬🛢 Мнение: кстати, учитывая, что в мире начинает шабаш и адская травля всего углеводорода, то как следствие в будущие года следует ожидать сокращения инвестиций в нефтегазовый сектор со стороны западных компаний. К примеру, компания Total уже встала на рельсы альтернативной энергетики, фактически он свернул с пути углеводорода сократив тем самым кап. затраты на бурение новых скважин и прочего. И подобный сценарий скорее всего ожидает все западные компании.

И касаясь темы рынка нефти, к чему это приведёт? А это приведет к дефициту предложения, и как факт - росту спроса (а-ля сценарий 2003 - 2008 годов осуществится). Как вчера грамотно выразился Алекперов (глава Лукойла): "действующих проектов недостаточно для удовлетворения мирового спроса на нефть, а отрасль уже довольно длительное время испытывает нехватку инвестиций, и ситуация усугубилась из-за последствий пандемии нового коронавируса, а также ограничения доступа к капиталу в связи с мощной поддержкой "энергетической трансформации".

В итоге нынешний товарно-сырьевой цикл (в виде завершения глобального роста цен на нефть внутри 5-волновой структуры технического анализа с перехаем уровня 2008 года) и завершится на том, что спрос в будущем достигнет своих исторических максимумов, тем самым нужно помнить то, что пока текущий экономический цикл идёт - развиваться будут и другие энергетические отрасли (это неминуемый фактор). В общем, картина бычья для цен на нефть в ближайшие лет 10.

#Нефть, #Сырьё, #Энергетика, #АльтернативнаяЭнергетика, #ВИЭ

И касаясь темы рынка нефти, к чему это приведёт? А это приведет к дефициту предложения, и как факт - росту спроса (а-ля сценарий 2003 - 2008 годов осуществится). Как вчера грамотно выразился Алекперов (глава Лукойла): "действующих проектов недостаточно для удовлетворения мирового спроса на нефть, а отрасль уже довольно длительное время испытывает нехватку инвестиций, и ситуация усугубилась из-за последствий пандемии нового коронавируса, а также ограничения доступа к капиталу в связи с мощной поддержкой "энергетической трансформации".

В итоге нынешний товарно-сырьевой цикл (в виде завершения глобального роста цен на нефть внутри 5-волновой структуры технического анализа с перехаем уровня 2008 года) и завершится на том, что спрос в будущем достигнет своих исторических максимумов, тем самым нужно помнить то, что пока текущий экономический цикл идёт - развиваться будут и другие энергетические отрасли (это неминуемый фактор). В общем, картина бычья для цен на нефть в ближайшие лет 10.

#Нефть, #Сырьё, #Энергетика, #АльтернативнаяЭнергетика, #ВИЭ

💬🛢Обозрение: России необходимо развивать зеленые технологии для роста экономики, потенциал сырьевой модели исчерпан, высказал своё мнение лауреат нобелевской премии Игорь Башмаков.

И знаете, с ним придётся согласиться! Так как весь мир уже встаёт на рельсы иной энергетической эпохи (альтернативной и ВИЭ), сейчас данные виды энергетики крайне затратны, но это вопрос времени когда цена найдёт свой баланс.

К тому же сейчас мир вошёл в последний в истории углеводородный сырьевой цикл (скоро потребление нефти в мире достигнет своего исторического пика), мы судя по всему скоро станем свидетелями того как американцы, европейцы и японцы будут всё сильнее агитировать за развитие зелёной энергетики. То же самое правительство США всё активнее давить на нефтегазовые компании отдавая предпочтение альтернативным видам энергетики. Единственное что ещё будет в будущем более перспективно, так это газ! В этом плане для России в Европу дорога открыта.

Кстати и в альтернативной энергетике, а так же в ВИЭ потребуется серебро. Хороший аспект для дальнейшего роста цены на данный драгоценный металл.

#энергетика #россия #виэ #нефть #альтернативнаяэнергетика #газ

И знаете, с ним придётся согласиться! Так как весь мир уже встаёт на рельсы иной энергетической эпохи (альтернативной и ВИЭ), сейчас данные виды энергетики крайне затратны, но это вопрос времени когда цена найдёт свой баланс.

К тому же сейчас мир вошёл в последний в истории углеводородный сырьевой цикл (скоро потребление нефти в мире достигнет своего исторического пика), мы судя по всему скоро станем свидетелями того как американцы, европейцы и японцы будут всё сильнее агитировать за развитие зелёной энергетики. То же самое правительство США всё активнее давить на нефтегазовые компании отдавая предпочтение альтернативным видам энергетики. Единственное что ещё будет в будущем более перспективно, так это газ! В этом плане для России в Европу дорога открыта.

Кстати и в альтернативной энергетике, а так же в ВИЭ потребуется серебро. Хороший аспект для дальнейшего роста цены на данный драгоценный металл.

#энергетика #россия #виэ #нефть #альтернативнаяэнергетика #газ

💬🇨🇳 Обозрение: энергетика Китая является ключевым направлением их следующего пятилетнего плана, следует информация из Всекитайского народного конгресс (ВСНП).

Пятилетний план предусматривает стратегическое направление экономического развития и смежные темы. Одной из таких тем является энергетическая и климатическая политика Китая. План в основном является продолжением существующей политики, однако выделился ряд новых аспектов. Китайцы ожидают пика выбросов CO2 до 2030 года - некоторые даже говорят, что до 2025 года и стремятся к CO2-нейтральной экономике в 2060 году. По общему признанию, это на 10 лет позже, чем большинство развитых стран планируют. Однако эти страны имеют более низкие темпы экономического роста и, следовательно, меньшее стремление к росту чистого спроса на энергию.

Китай стремится к снижению "углеродоемкости" на 18% и "энергоемкости" на 13,5% к 2025 году. Доклад, как и предыдущие издания, показывает, что существуют опасения по поводу роста потребления энергии и связанного с этим загрязнения воздуха. Это указывает на необходимость повышения энергоэффективности и перехода к чистым источникам энергии. Страна явно борется с растущим потреблением энергии, которое приходит с повышением уровня жизни.

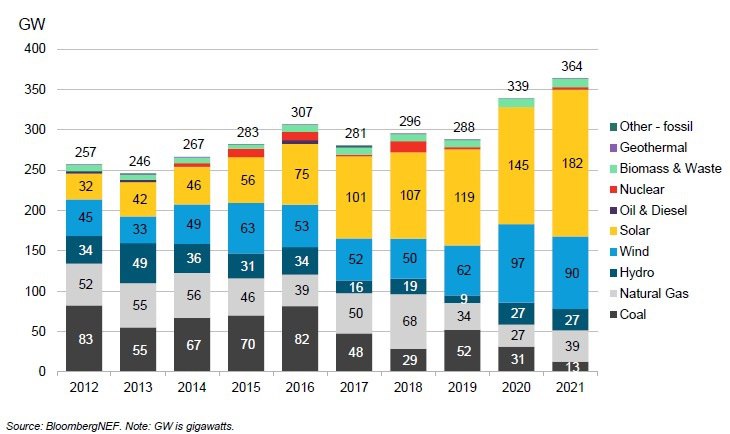

Кстати, если посмотреть вглубь ситуации, то можно предположить, что текущий быстрый рост потребления энергии в Китае означает, что возобновляемые источники энергии не могут удовлетворить спрос. В течение ближайших десятилетий предложение глобальной энергии едва ли сможет идти в ногу с ростом спроса на энергию в Китае. Это повлияет в целом на развитие энергетического комплекса Китая. Китай поддерживает доп. вложения, когда речь заходит об инвестициях в сектор энергетик. График из глобального обзора электроэнергии Ember показывает, что с 2015 по 2020 год в мире было произведено около 2600 ТВтч электроэнергии, из которых 1900 ТВтч дополнительно производится в Китае. Китай имеет наибольшие темпы роста в производстве возобновляемой энергии (солнечной, ветровой, гидро и биоэнергии), атомной энергии и угля. Наблюдался также сильный рост потребления природного газа. Только США использовали больше природного газа для производства электроэнергии, а ЕС столько же, сколько Китай. В ЕС и США природный газ в основном заменял угольную энергетику, чистая выработка электроэнергии в США оставалась почти такой же, а в ЕС она снизилась лишь незначительно. Спрос Китая на электроэнергию растет быстрее, чем строительство возобновляемых источников энергии, и зависимость от ископаемых видов топлива, таких как уголь и природный газ, также неизбежно возрастает.

Подводя итог следует отметить, что несмотря на значительные инвестиции в возобновляемые источники энергии, в 2021 году мир все еще будет использовать больше ископаемого топлива для производства электроэнергии, чем в 2015 году.

#энергетика #китай #уголь #виэ #альтернативнаяэнергетика

Пятилетний план предусматривает стратегическое направление экономического развития и смежные темы. Одной из таких тем является энергетическая и климатическая политика Китая. План в основном является продолжением существующей политики, однако выделился ряд новых аспектов. Китайцы ожидают пика выбросов CO2 до 2030 года - некоторые даже говорят, что до 2025 года и стремятся к CO2-нейтральной экономике в 2060 году. По общему признанию, это на 10 лет позже, чем большинство развитых стран планируют. Однако эти страны имеют более низкие темпы экономического роста и, следовательно, меньшее стремление к росту чистого спроса на энергию.

Китай стремится к снижению "углеродоемкости" на 18% и "энергоемкости" на 13,5% к 2025 году. Доклад, как и предыдущие издания, показывает, что существуют опасения по поводу роста потребления энергии и связанного с этим загрязнения воздуха. Это указывает на необходимость повышения энергоэффективности и перехода к чистым источникам энергии. Страна явно борется с растущим потреблением энергии, которое приходит с повышением уровня жизни.

Кстати, если посмотреть вглубь ситуации, то можно предположить, что текущий быстрый рост потребления энергии в Китае означает, что возобновляемые источники энергии не могут удовлетворить спрос. В течение ближайших десятилетий предложение глобальной энергии едва ли сможет идти в ногу с ростом спроса на энергию в Китае. Это повлияет в целом на развитие энергетического комплекса Китая. Китай поддерживает доп. вложения, когда речь заходит об инвестициях в сектор энергетик. График из глобального обзора электроэнергии Ember показывает, что с 2015 по 2020 год в мире было произведено около 2600 ТВтч электроэнергии, из которых 1900 ТВтч дополнительно производится в Китае. Китай имеет наибольшие темпы роста в производстве возобновляемой энергии (солнечной, ветровой, гидро и биоэнергии), атомной энергии и угля. Наблюдался также сильный рост потребления природного газа. Только США использовали больше природного газа для производства электроэнергии, а ЕС столько же, сколько Китай. В ЕС и США природный газ в основном заменял угольную энергетику, чистая выработка электроэнергии в США оставалась почти такой же, а в ЕС она снизилась лишь незначительно. Спрос Китая на электроэнергию растет быстрее, чем строительство возобновляемых источников энергии, и зависимость от ископаемых видов топлива, таких как уголь и природный газ, также неизбежно возрастает.

Подводя итог следует отметить, что несмотря на значительные инвестиции в возобновляемые источники энергии, в 2021 году мир все еще будет использовать больше ископаемого топлива для производства электроэнергии, чем в 2015 году.

#энергетика #китай #уголь #виэ #альтернативнаяэнергетика

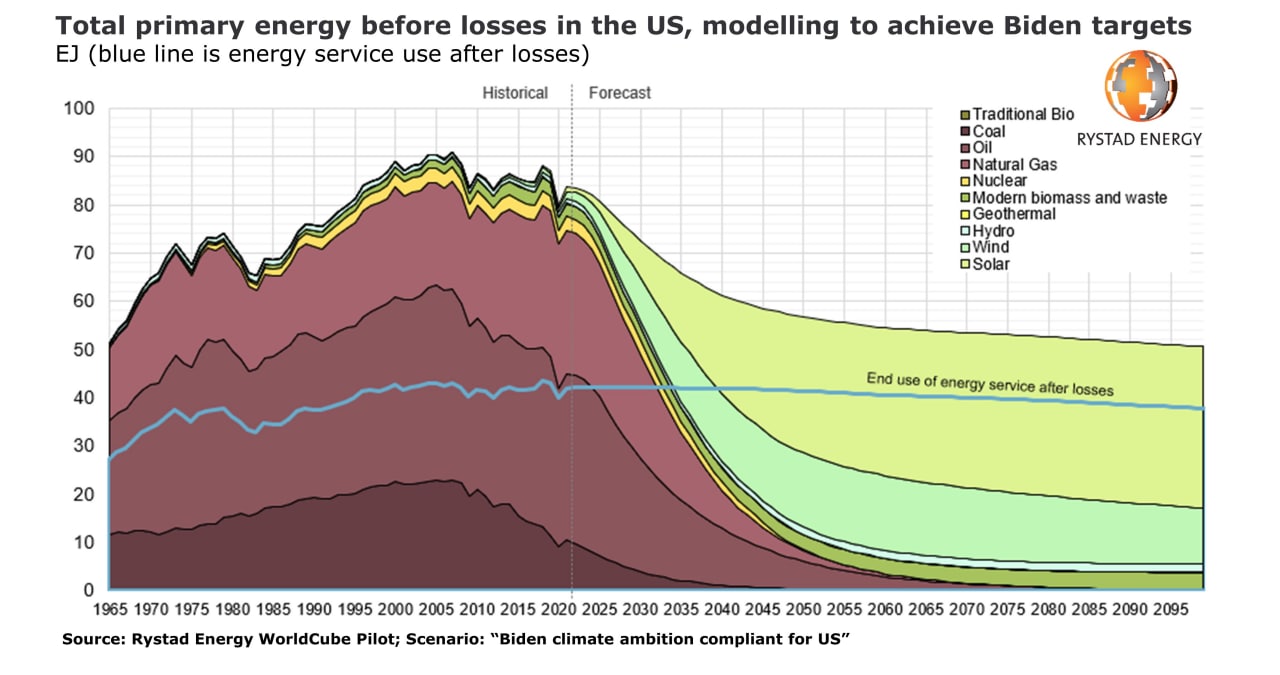

💬 Обозрение: климатический план Байдена будет ли он осуществлен?

По сути климатические цели, которые недавно были установлены администрацией Байдена в США, представляют собой сложную задачу и требуют серьезных изменений в энергетической системе страны, которые поколебали бы нынешний статус-кво топливной системы. Агентство Rystad Energy смоделировала наиболее вероятную ситуация в энергетической парадигме мира, которая включает в себя сильное сокращение использования ископаемого топлива и расходы в размере 2,5 трлн долларов на проекты по возобновляемым источникам энергии в этом десятилетии, переход, который будет облегчен предстоящим снижением затрат на батареи.

1) Максимальное сокращение потребления угля в США на 65% к 2030 году по сравнению с ожидаемым уровнем 2021 года.

2) Сокращение потребления нефти в США на 32% к 2030 году по сравнению с предполагаемым уровнем 2021 года в 19 млн. баррелей в сутки

3) Сокращение потребления природного газа в США на 27% к 2030 году по сравнению с уровнем 2021 года в 30 трлн кубических футов.

4) Доля аккумуляторных электромобилей в продажах новых автомобилей в США должна достичь 24% в 2024 году и 74% в 2028 году.

5) Доля продаж новых неископаемых грузовиков в США должна достичь 10% в 2024 году и 49% в 2028 году.

6) Выработка солнечной фотоэлектрической энергии должна вырасти примерно со 100 ТВтч в 2021 году до 2200 ТВтч в 2030 году

7) Мощность ветроэнергетики должна вырасти примерно с 400 ТВтч в 2021 году до 2500 ТВтч в 2030 году

8) Около 1500 ГВт солнечной мощности и 700 ГВт ветровой мощности должны быть добавлены к 2030 году

9) Около 1800 ГВт / ч батарей или гибких источников требуется для резервного копирования солнечной и ветровой энергии к 2030 году

10) Около $2,5 трлн необходимо для инвестиций в возобновляемые источники энергии с 2021 по 2030 год

11) К 2030 году в США должно быть введено в эксплуатацию около 200 миллионов тонн мощностей по производству.

Цели, поставленные администрацией Байдена, очень амбициозны, и любой предложенный план, представляет собой чрезвычайно сложный путь. При любом сценарии главным действующим лицом будет возобновляемая энергия, и для того, чтобы справиться с перебоями в работе, потребуется гибкая энергетика. Если затраты на батареи снизятся достаточно лихо, то хранение будет предпочтительнее модернизации сетей, и рынок батарей, следовательно, может расти в цене на факторе растущего спроса и стать таким же большим, как рынок EV.

В США также имеется множество доступных ветроэнергетических ресурсов. Береговые ветроэнергетические ресурсы богаты в районах среднего континента и Великих озер, а также в Техасе, в то время как порывистый ветер особенно заметен у северо-восточного побережья Атлантики и Тихого океана. Для достижения этих целей оба типа развития ветра должны вырасти до пиковой годовой установки 90 ГВт в 2026 и 2027 годах. При нормальных погодных условиях ветер и солнце будут генерировать 63% электроэнергии в США к 2030 году, и для обработки перебоев потребуется гибкая энергетика. Гибкие источники, такие как гидроэнергетика, будут обеспечивать 5% выработки. Точно так же природный газ будет обеспечивать 16% генерации, в то время как биомасса, несмотря на ее снижение, будет обеспечивать 1% генерации в 2030 году. Ядерная энергия и уголь не являются гибкими и неудобными для рассмотрения в качестве резервных источников для возобновляемых источников энергии. Стоимость батарей будет определять точку равновесия между выбором других гибких источников или модернизацией сети. Если затраты на батареи снизятся достаточно быстро, она создаст свой собственный рынок как в виде интегрированных аккумуляторных ферм внутри солнечных и ветряных электростанций, так и независимо в различных местах в основных сетях и внутри микросетей.

#энергетика #сша #электричество #виэ #зелёнаяэнергетика #возобновляемаяэнергетика

По сути климатические цели, которые недавно были установлены администрацией Байдена в США, представляют собой сложную задачу и требуют серьезных изменений в энергетической системе страны, которые поколебали бы нынешний статус-кво топливной системы. Агентство Rystad Energy смоделировала наиболее вероятную ситуация в энергетической парадигме мира, которая включает в себя сильное сокращение использования ископаемого топлива и расходы в размере 2,5 трлн долларов на проекты по возобновляемым источникам энергии в этом десятилетии, переход, который будет облегчен предстоящим снижением затрат на батареи.

1) Максимальное сокращение потребления угля в США на 65% к 2030 году по сравнению с ожидаемым уровнем 2021 года.

2) Сокращение потребления нефти в США на 32% к 2030 году по сравнению с предполагаемым уровнем 2021 года в 19 млн. баррелей в сутки

3) Сокращение потребления природного газа в США на 27% к 2030 году по сравнению с уровнем 2021 года в 30 трлн кубических футов.

4) Доля аккумуляторных электромобилей в продажах новых автомобилей в США должна достичь 24% в 2024 году и 74% в 2028 году.

5) Доля продаж новых неископаемых грузовиков в США должна достичь 10% в 2024 году и 49% в 2028 году.

6) Выработка солнечной фотоэлектрической энергии должна вырасти примерно со 100 ТВтч в 2021 году до 2200 ТВтч в 2030 году

7) Мощность ветроэнергетики должна вырасти примерно с 400 ТВтч в 2021 году до 2500 ТВтч в 2030 году

8) Около 1500 ГВт солнечной мощности и 700 ГВт ветровой мощности должны быть добавлены к 2030 году

9) Около 1800 ГВт / ч батарей или гибких источников требуется для резервного копирования солнечной и ветровой энергии к 2030 году

10) Около $2,5 трлн необходимо для инвестиций в возобновляемые источники энергии с 2021 по 2030 год

11) К 2030 году в США должно быть введено в эксплуатацию около 200 миллионов тонн мощностей по производству.

Цели, поставленные администрацией Байдена, очень амбициозны, и любой предложенный план, представляет собой чрезвычайно сложный путь. При любом сценарии главным действующим лицом будет возобновляемая энергия, и для того, чтобы справиться с перебоями в работе, потребуется гибкая энергетика. Если затраты на батареи снизятся достаточно лихо, то хранение будет предпочтительнее модернизации сетей, и рынок батарей, следовательно, может расти в цене на факторе растущего спроса и стать таким же большим, как рынок EV.

В США также имеется множество доступных ветроэнергетических ресурсов. Береговые ветроэнергетические ресурсы богаты в районах среднего континента и Великих озер, а также в Техасе, в то время как порывистый ветер особенно заметен у северо-восточного побережья Атлантики и Тихого океана. Для достижения этих целей оба типа развития ветра должны вырасти до пиковой годовой установки 90 ГВт в 2026 и 2027 годах. При нормальных погодных условиях ветер и солнце будут генерировать 63% электроэнергии в США к 2030 году, и для обработки перебоев потребуется гибкая энергетика. Гибкие источники, такие как гидроэнергетика, будут обеспечивать 5% выработки. Точно так же природный газ будет обеспечивать 16% генерации, в то время как биомасса, несмотря на ее снижение, будет обеспечивать 1% генерации в 2030 году. Ядерная энергия и уголь не являются гибкими и неудобными для рассмотрения в качестве резервных источников для возобновляемых источников энергии. Стоимость батарей будет определять точку равновесия между выбором других гибких источников или модернизацией сети. Если затраты на батареи снизятся достаточно быстро, она создаст свой собственный рынок как в виде интегрированных аккумуляторных ферм внутри солнечных и ветряных электростанций, так и независимо в различных местах в основных сетях и внутри микросетей.

#энергетика #сша #электричество #виэ #зелёнаяэнергетика #возобновляемаяэнергетика

{kind=link}

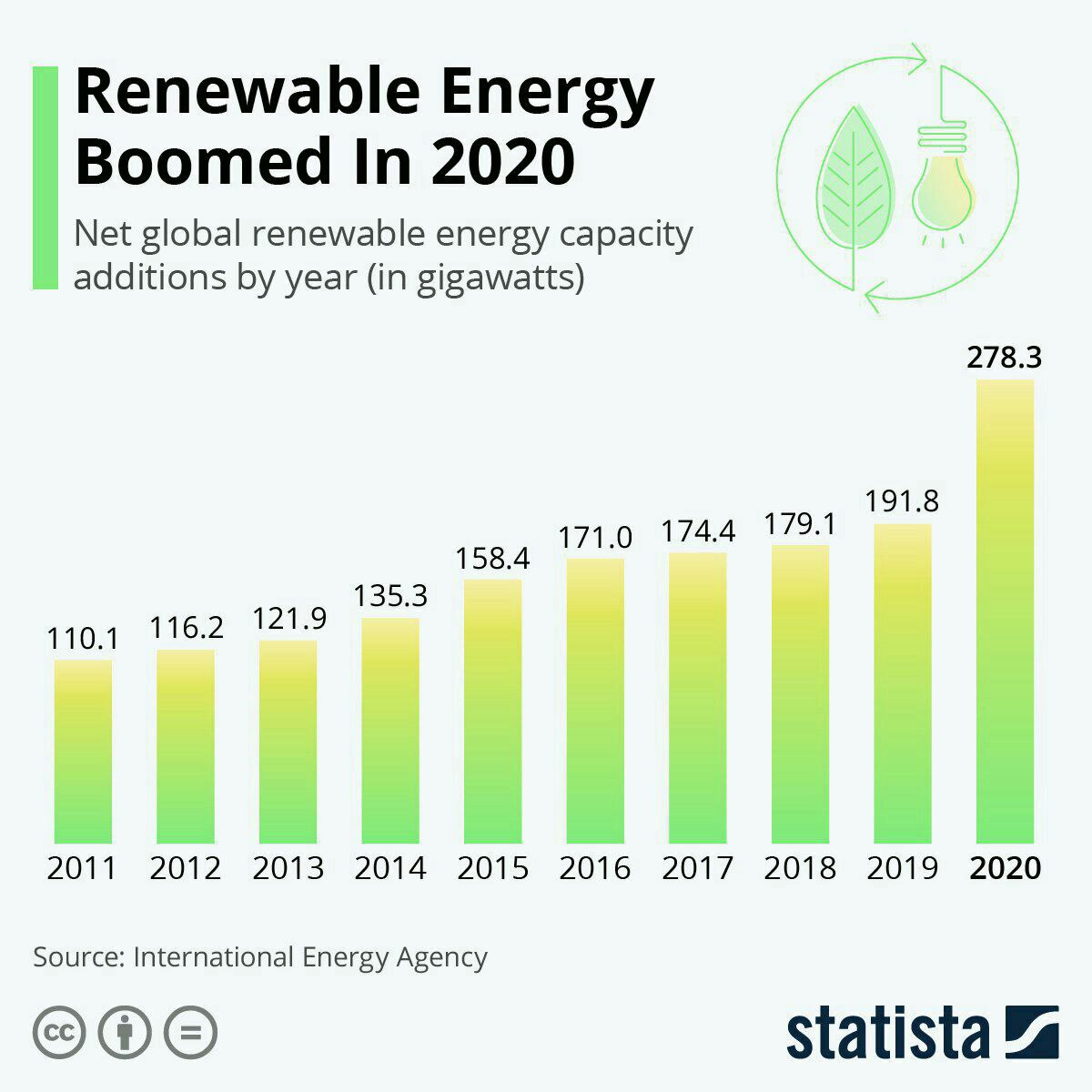

💬 Обозрение: по данным инвест. агентства Statista наблюдается, что возобновляемые источники энергетики сильно выросли в 2020 году, по данным МЭА.

В 2020 году было добавлено 278 гигаватт мощностей, а это на 45% больше и является самым большим ростом с 1999 года по сравнению с аналогичным периодом прошлого года.

Как итог стороной данный вид энергетики участники промышленного рынка не обходят, к тому же западные государства делают акцент на снижение выхлопных выбросов.

#энергетика #виэ

В 2020 году было добавлено 278 гигаватт мощностей, а это на 45% больше и является самым большим ростом с 1999 года по сравнению с аналогичным периодом прошлого года.

Как итог стороной данный вид энергетики участники промышленного рынка не обходят, к тому же западные государства делают акцент на снижение выхлопных выбросов.

#энергетика #виэ

{kind=link}

Неудивительно, что достижение нейтральной углеводородной политики к 2050 году чрезвычайно сложно. МЭА указывает, что этот путь достижим, но при этом узок. В докладе подчеркивается, что существует необходимость в крупных инвестициях в новые технологии. Фактически, примерно 45% энергетического баланса в 2050 году будет существовать за счет технологий, которые либо не существуют сегодня, либо все еще находятся в стадии тестирования, либо только в небольших проектах. Многие из этих вариантов в настоящее время обсуждаются и не являются предпочтительными вариантами. В докладе четко показано, что для достижения целей в области климата необходимы ВСЕ варианты, и ничто не может быть исключено для сокращения выбросов углекислого газа. Урок, который следует усвоить правительствам, заключается в том, что вам нужно смотреть на географические возможности, а не на предпочтительный вариант. Другой факт заключается в том, что многие технологии должны быть расширены настолько резко, что текущего предложения товаров недостаточно для удовлетворения этого роста спроса. Например, количество продаж электромобилей (EV). В 2035 году 100% продаж новых автомобилей должно быть EV. Это в восемнадцать раз больше, чем сегодня. Однако недавний отчет Жоржетты Боэль показывает, что наличия лития будет достаточно только для того, чтобы утроить текущие продажи автомобилей EV. Другими техническими осложнениями могут быть наличие рабочей силы для строительства новой инфраструктуры, возобновляемых источников энергии, изоляции домов и производства всех этих ЭВ.

Немаловажно учитывать, что инвестиции в новую разведку угля, нефти и газа больше не нужны. Однако следует иметь в виду, что даже при таком сценарии в ближайшие десятилетия все еще существует потребность в нефти и газе. Может быть ясно, что уголь будет постепенно выведен из эксплуатации в первую очередь, прежде чем за ним последуют нефть и газ. Поскольку естественное истощение нефтяных скважин составляет примерно 5% в год, это будет зависеть от того, насколько быстро появятся не только новые технологии для замены существующих с использованием нефти и газа. Но также и то, как долго нынешние автомобили, самолеты, газовые электростанции и промышленные технологии будут продолжать функционировать и могут быть заменены инфраструктуры РЭБ, возобновляемые источники энергии, чтобы изолировать дома и сделать все эти ЭВ. Отказавшись от инвестиций в нефть и газ, мир рискует опередить переход к энергетике со всеми вытекающими социальными и экономическими последствиями. Инвестируя слишком много, некоторые компании в конечном итоге окажутся в затруднительном положении. Хорошо иметь в виду, что международные нефтяные компании уже имеют более низкие поставки, и инвесторы вынуждены идти по более быстрому пути перехода, чем национальные нефтяные компании. Международные энергетические компании внимательно следят за своими клиентами И правительствами и отслеживают эти события для разработки своих бизнес-планов. Это больше соответствует Сценарию новой политики МЭА (NPS), чем этому SDS.

#энергетика #газ #нефть #уголь #сырьё #виэ #альтернативнаяэнергетика

Немаловажно учитывать, что инвестиции в новую разведку угля, нефти и газа больше не нужны. Однако следует иметь в виду, что даже при таком сценарии в ближайшие десятилетия все еще существует потребность в нефти и газе. Может быть ясно, что уголь будет постепенно выведен из эксплуатации в первую очередь, прежде чем за ним последуют нефть и газ. Поскольку естественное истощение нефтяных скважин составляет примерно 5% в год, это будет зависеть от того, насколько быстро появятся не только новые технологии для замены существующих с использованием нефти и газа. Но также и то, как долго нынешние автомобили, самолеты, газовые электростанции и промышленные технологии будут продолжать функционировать и могут быть заменены инфраструктуры РЭБ, возобновляемые источники энергии, чтобы изолировать дома и сделать все эти ЭВ. Отказавшись от инвестиций в нефть и газ, мир рискует опередить переход к энергетике со всеми вытекающими социальными и экономическими последствиями. Инвестируя слишком много, некоторые компании в конечном итоге окажутся в затруднительном положении. Хорошо иметь в виду, что международные нефтяные компании уже имеют более низкие поставки, и инвесторы вынуждены идти по более быстрому пути перехода, чем национальные нефтяные компании. Международные энергетические компании внимательно следят за своими клиентами И правительствами и отслеживают эти события для разработки своих бизнес-планов. Это больше соответствует Сценарию новой политики МЭА (NPS), чем этому SDS.

#энергетика #газ #нефть #уголь #сырьё #виэ #альтернативнаяэнергетика

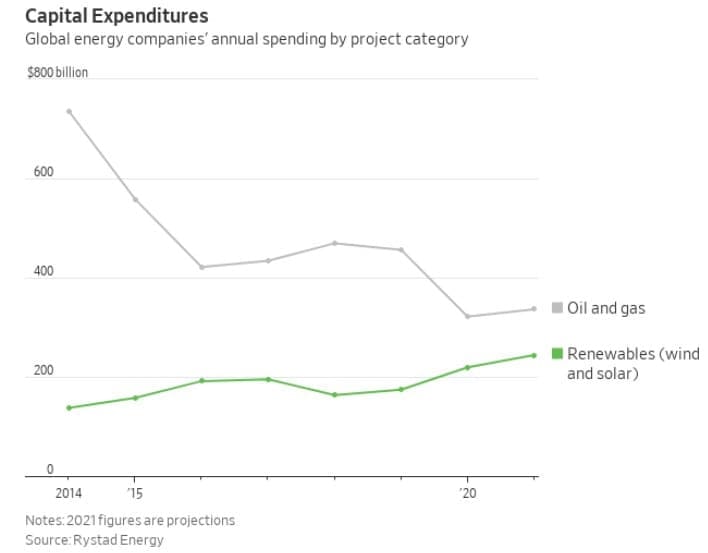

💬 Обозрение: исходя из статистических данных Rystad Energy, следует информация, что с начала 2020 года наблюдается больший интерес инвесторов в энергетику, при этом зелёный график как видно показывает лишь прогрессию солнечной и ветряной энергии, не охватывая прочие виды коих накопилось даже с того же 2020 года уже за 10 и более. Конечно большинство отсеятся не доказав своей экономической целесообразности и все же если инвестиции будут поступать столь же стремительными темпами, мы можем увидеть мировой переход к альтернативным источникам энергетики даже раньше чем через 10 лет. Нам остается лишь пристально наблюдать за данным процессом. В любом случае следует учитывать, что кап. затраты нефтегазового сектора и ВИЭ почти между собой сравнялись. В будущем нефть заменит по объёмам газ, наравне следует ожидать и прихода новой энергетики.

#энергетика #виэ #нефть #газ #сырьё

#энергетика #виэ #нефть #газ #сырьё

{kind=link}

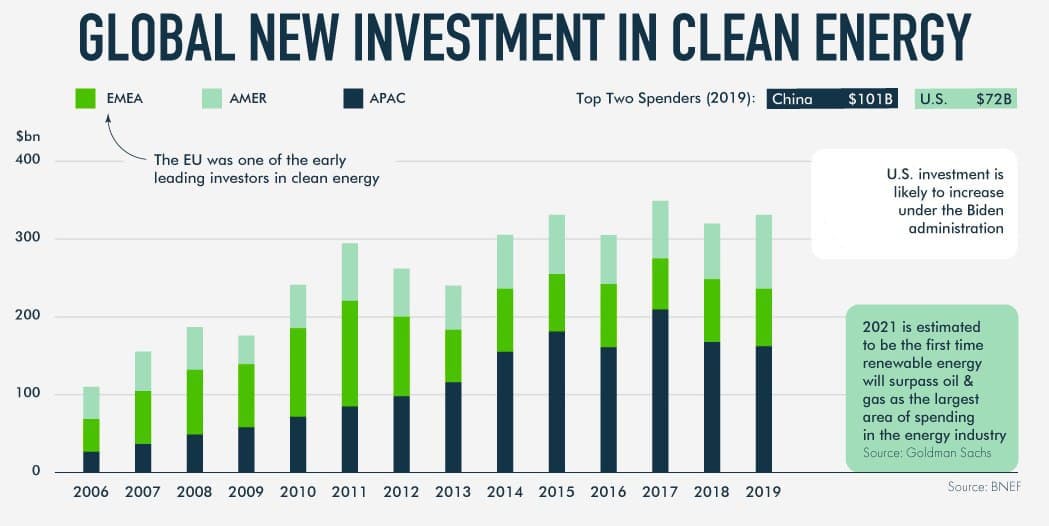

💬 Обозрение: из данных издания BNEF следует информация, что из-за последствий изменения климата и важности декарбонизации увеличивается сдвиг в сторону использования возобновляемых источников энергии. Сегодня рынок возобновляемых источников энергии уже стал крупнейшим драйвером роста энергетической отрасли, и как правительства, так и предприятия вынуждены укреплять свои обязательства в области зеленой энергетики.

К слову, данный фактор (развития новой энергетики) позитивно скажется на потреблении и росте спроса серебра в мире, что приведёт металл в состояние мирового дефицита на факторе чего цена взлетит на него.

А, что касается компаний в секторе энергетики ВИЭ, солнечной, ветряной, атомной, то там пока ловить нечего! Акции этих компаний под сильным ценовым давлением (Россия и США). В общем, пусть допадают, потом внимание можно обратить.

#энергетика #сентимент #виэ #серебро #промышленныеметаллы

К слову, данный фактор (развития новой энергетики) позитивно скажется на потреблении и росте спроса серебра в мире, что приведёт металл в состояние мирового дефицита на факторе чего цена взлетит на него.

А, что касается компаний в секторе энергетики ВИЭ, солнечной, ветряной, атомной, то там пока ловить нечего! Акции этих компаний под сильным ценовым давлением (Россия и США). В общем, пусть допадают, потом внимание можно обратить.

#энергетика #сентимент #виэ #серебро #промышленныеметаллы

{kind=link}

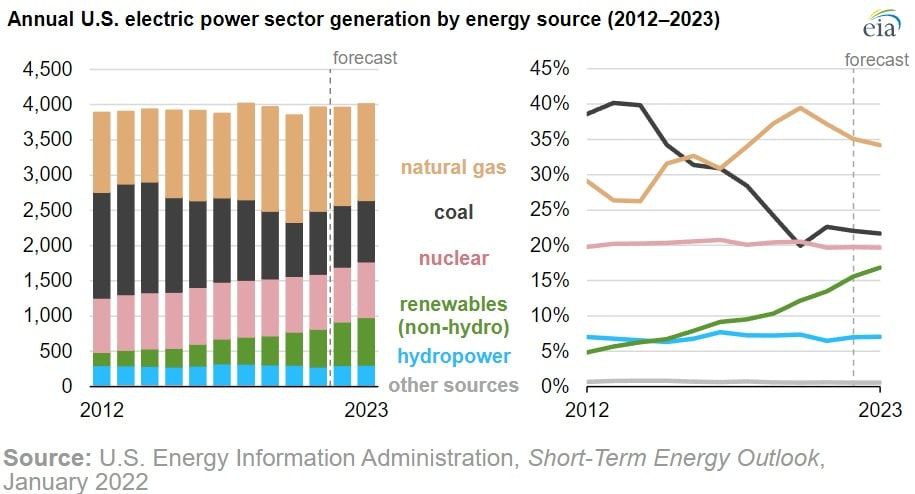

💬 Обозрение: телеграм-канал "Графономика" выпустил аналитический материал касательно сырьевого рынка, мы бы хотели репостнуть его тут, так как считаем, что инвесторам и прочим участникам рынка следует быть в курсе сырьевых трендов на рынке.

За последнее десятилетие энергобаланс США претерпел значительные изменения, однако активная фаза трансформации затормозилась.

Согласно прогнозу EIA традиционная генерация будет занимать 75% в энергобалансе страны, доля ископаемых топлив более – 50%, уголь – около 22% - примерно столько же атом.

Угольщики потеряли за десятилетие половину рынка США, но в ближайшие годы перестанут сдавать позиции. По прогнозу, доля угля останется выше 20%.

Стремительный рост ВИЭ продолжится, и с 2013 по 2023 годы солнце, ветер и вода удвоят свою долю, дав в энергосистему США 1 ТВтчасов электроэнергии. Примерно столько вырабатывают все электростанции в России.

‼️Рынок растущему ВИЭ будет отдавать газ. При текущей разнице в цене на этот ресурс, между внутренним рынком и внешним, его выгоднее вывозить в виде СПГ, нежели сжигать в топках ТЭС. То есть при цене 1000 долл за тыс кубов, вопросы экологии теряют свою актуальность.

#сырьё #газ #виэ #энергетика

За последнее десятилетие энергобаланс США претерпел значительные изменения, однако активная фаза трансформации затормозилась.

Согласно прогнозу EIA традиционная генерация будет занимать 75% в энергобалансе страны, доля ископаемых топлив более – 50%, уголь – около 22% - примерно столько же атом.

Угольщики потеряли за десятилетие половину рынка США, но в ближайшие годы перестанут сдавать позиции. По прогнозу, доля угля останется выше 20%.

Стремительный рост ВИЭ продолжится, и с 2013 по 2023 годы солнце, ветер и вода удвоят свою долю, дав в энергосистему США 1 ТВтчасов электроэнергии. Примерно столько вырабатывают все электростанции в России.

‼️Рынок растущему ВИЭ будет отдавать газ. При текущей разнице в цене на этот ресурс, между внутренним рынком и внешним, его выгоднее вывозить в виде СПГ, нежели сжигать в топках ТЭС. То есть при цене 1000 долл за тыс кубов, вопросы экологии теряют свою актуальность.

#сырьё #газ #виэ #энергетика

{kind=link}

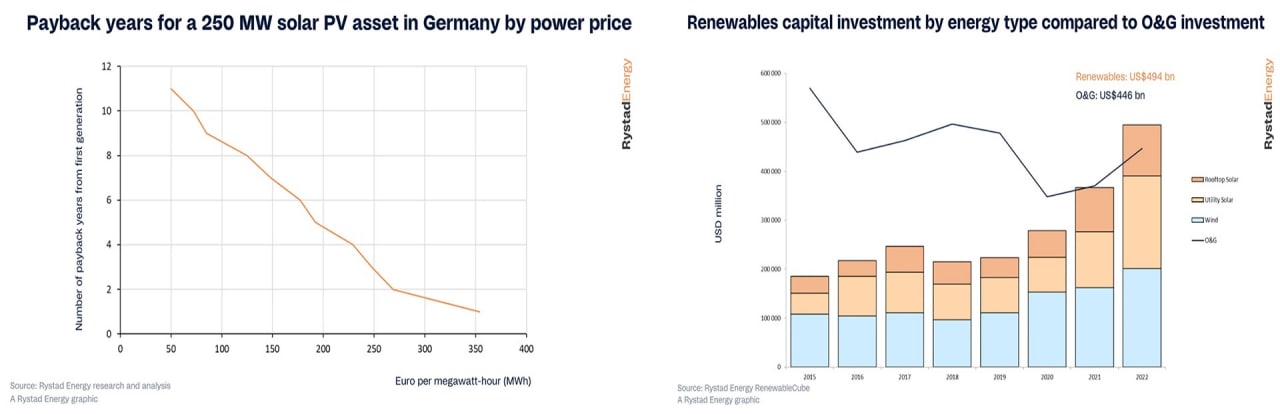

💬 Обозрение: cроки окупаемости проектов с возобновляемыми источниками энергии в некоторых местах сокращаются до года – капитальные вложения растут.

Высокие спотовые цены на электроэнергию, особенно в Европе, меняют представление об инвестициях в ветряную и солнечную энергетику, поскольку потенциальные сроки окупаемости менее года могут начать гонку за развитием возобновляемых активов, основанных исключительно на экономике проекта, показывают исследования Rystad Energy.

Капитальные вложения в возобновляемые источники энергии также значительно увеличились и, по данным Rystad Energy research, к 2022 году они достигнут 494 миллиардов долларов, что превысит добычу нефти и газа на 446 миллиардов долларов за год. Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.

Капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года. Давление на стоимость из-за недавних проблем с сырьевыми товарами и цепочками поставок должно было усугубить ситуацию, поскольку они обратили вспять годы быстрого повышения удельных затрат в секторе. Однако анализ Rystad Energy показывает, что текущие спотовые цены в Германии, Франции, Италии и Великобритании приведут к окупаемости за 12 месяцев или меньше.

‼️Примечание: капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года.

Чтобы понять влияние растущих цен на экономику проекта, на приведенном ниже графике в Германии был смоделирован типовой солнечный фотоэлектрический актив мощностью 250 мегаватт (МВт). Предполагая долгосрочную цену на электроэнергию в размере 50 евро / МВтч (49 долларов США / МВтч), ожидаемая доходность после уплаты налогов составляет примерно 6% при сроке окупаемости 11 лет. Затем в год запуска предполагались более высокие цены, которые равномерно снижались во 2 и 3 годах, пока не вернулись к долгосрочному предположению. Как показано ниже, при цене 350 евро / МВтч или выше срок окупаемости составляет всего один год, в то время как цена около 180 евро – предлагаемый ценовой порог Европейской комиссии – вдвое сокращает окупаемость до 5-6 лет. Приведенные данные относятся к Германии, однако 350 евро / МВтч также приведут к окупаемости в течение 12 месяцев во Франции, Италии и Великобритании.

❗️Не все разработчики возобновляемых источников энергии получат одинаковую выгоду. Учитывая, что среднемесячные спотовые цены за август во всех упомянутых странах значительно превышали 400 евро / МВтч, экономическая эффективность возобновляемых источников энергии коммунального масштаба представляется убедительной. Относительно низкие эксплуатационные расходы на возобновляемые источники энергии укрепляют их позиции, поскольку отдача останется высокой, даже если долгосрочные цены на электроэнергию значительно упадут.

#виэ #возобновляемыеисточникиэнергетики #энергетика #энергия

Высокие спотовые цены на электроэнергию, особенно в Европе, меняют представление об инвестициях в ветряную и солнечную энергетику, поскольку потенциальные сроки окупаемости менее года могут начать гонку за развитием возобновляемых активов, основанных исключительно на экономике проекта, показывают исследования Rystad Energy.

Капитальные вложения в возобновляемые источники энергии также значительно увеличились и, по данным Rystad Energy research, к 2022 году они достигнут 494 миллиардов долларов, что превысит добычу нефти и газа на 446 миллиардов долларов за год. Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.Впервые инвестиции в возобновляемые источники энергии будут выше, чем в нефть и газ.

Капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года. Давление на стоимость из-за недавних проблем с сырьевыми товарами и цепочками поставок должно было усугубить ситуацию, поскольку они обратили вспять годы быстрого повышения удельных затрат в секторе. Однако анализ Rystad Energy показывает, что текущие спотовые цены в Германии, Франции, Италии и Великобритании приведут к окупаемости за 12 месяцев или меньше.

‼️Примечание: капитальные вложения в возобновляемые источники энергии впервые в этом году превысят объемы добычи нефти и газа, поскольку страны стремятся получить безопасную и доступную энергию. Инвестиции в возобновляемые источники энергии, вероятно, будут увеличиваться в дальнейшем, поскольку сроки окупаемости проектов по возобновляемым источникам энергии в некоторых случаях сокращаются до менее года.

Чтобы понять влияние растущих цен на экономику проекта, на приведенном ниже графике в Германии был смоделирован типовой солнечный фотоэлектрический актив мощностью 250 мегаватт (МВт). Предполагая долгосрочную цену на электроэнергию в размере 50 евро / МВтч (49 долларов США / МВтч), ожидаемая доходность после уплаты налогов составляет примерно 6% при сроке окупаемости 11 лет. Затем в год запуска предполагались более высокие цены, которые равномерно снижались во 2 и 3 годах, пока не вернулись к долгосрочному предположению. Как показано ниже, при цене 350 евро / МВтч или выше срок окупаемости составляет всего один год, в то время как цена около 180 евро – предлагаемый ценовой порог Европейской комиссии – вдвое сокращает окупаемость до 5-6 лет. Приведенные данные относятся к Германии, однако 350 евро / МВтч также приведут к окупаемости в течение 12 месяцев во Франции, Италии и Великобритании.

❗️Не все разработчики возобновляемых источников энергии получат одинаковую выгоду. Учитывая, что среднемесячные спотовые цены за август во всех упомянутых странах значительно превышали 400 евро / МВтч, экономическая эффективность возобновляемых источников энергии коммунального масштаба представляется убедительной. Относительно низкие эксплуатационные расходы на возобновляемые источники энергии укрепляют их позиции, поскольку отдача останется высокой, даже если долгосрочные цены на электроэнергию значительно упадут.

#виэ #возобновляемыеисточникиэнергетики #энергетика #энергия

{kind=link}

💬🛢Обозрение: обратите внимание на аналитические заметки Блумберга о том, что энергокризис в Европе буквально привёл к возрождению угольной генерации. Если брать в расчёт основного потребителя сырья в мире (Китай), он уяснил для себя, что невозможно построить конкурентоспособную экономику без ископаемых источников энергии основываясь только на ВИ, о чём так европейцы говорили последние 3 года.

В итоге китайцы возобновили строительство угольной генерации.

К примеру, 2022 году Китай ввел в эксплуатацию 50ГВт новых угольных ТЭС (максимальные значения для КНР за последние 7 лет). В этом году согласно планам компартии в стране будет введено 106 ГВт новых угольных ТЭС. То есть каждую неделю КНР будет запускать около 2 ГВт новых угольных ТЭС.

#энергетика #китай #европа #виэ #альтернативнаяэнергетика #уголь #сырьё

В итоге китайцы возобновили строительство угольной генерации.

К примеру, 2022 году Китай ввел в эксплуатацию 50ГВт новых угольных ТЭС (максимальные значения для КНР за последние 7 лет). В этом году согласно планам компартии в стране будет введено 106 ГВт новых угольных ТЭС. То есть каждую неделю КНР будет запускать около 2 ГВт новых угольных ТЭС.

#энергетика #китай #европа #виэ #альтернативнаяэнергетика #уголь #сырьё

{kind=link}