💬 Наблюдение: Европа будет бороться с США за алюминий, если ЕС примет решение о запрете России

Лондон (Рейтер) - Европейские и американские покупатели агрессивно конкурируют за ближневосточный алюминий. В случае запрета российского металла в Евросоюзе, аналогичного 2018 году, цены могут вырасти. Ближневосточные поставщики станут ключевыми, но не способны полностью восполнить дефицит Европы.

Алюминий - ключевой компонент для электромобилей, важен для транспорта, упаковки и строительства. Решение ЕС о санкциях может повлиять на мировой рынок. Российский алюминий составляет 90% запасов на LME. Рост цен будет зависеть от ответа LME.

В 2018 году санкции против "Русала" вызвали кризис, поднимая цены на Лондонской бирже металлов (LME) на 35%. Новые санкции не достигнут такого уровня из-за излишков в Азии. Однако, реакция будет сильной, если LME запретит российский алюминий.

Американские компании перешли к ближневосточному алюминию после санкций и тарифов. Спрос на российский алюминий снизился, но он все еще важен для ЕС. Санкции могут привести к высоким премиям в Европе и США, учитывая повышение стоимости доставки из Ближнего Востока.

Импорт алюминия из Ближнего Востока в ЕС в 2023 году составил 18,8%, в США - 19,3%. Санкции ЕС создадут дефицит и поднимут премии, затронув отрасли транспорта, упаковки и строительства.

#алюминий #металлы #сырьевыетовары #сырьё

Лондон (Рейтер) - Европейские и американские покупатели агрессивно конкурируют за ближневосточный алюминий. В случае запрета российского металла в Евросоюзе, аналогичного 2018 году, цены могут вырасти. Ближневосточные поставщики станут ключевыми, но не способны полностью восполнить дефицит Европы.

Алюминий - ключевой компонент для электромобилей, важен для транспорта, упаковки и строительства. Решение ЕС о санкциях может повлиять на мировой рынок. Российский алюминий составляет 90% запасов на LME. Рост цен будет зависеть от ответа LME.

В 2018 году санкции против "Русала" вызвали кризис, поднимая цены на Лондонской бирже металлов (LME) на 35%. Новые санкции не достигнут такого уровня из-за излишков в Азии. Однако, реакция будет сильной, если LME запретит российский алюминий.

Американские компании перешли к ближневосточному алюминию после санкций и тарифов. Спрос на российский алюминий снизился, но он все еще важен для ЕС. Санкции могут привести к высоким премиям в Европе и США, учитывая повышение стоимости доставки из Ближнего Востока.

Импорт алюминия из Ближнего Востока в ЕС в 2023 году составил 18,8%, в США - 19,3%. Санкции ЕС создадут дефицит и поднимут премии, затронув отрасли транспорта, упаковки и строительства.

#алюминий #металлы #сырьевыетовары #сырьё

💬 Наблюдение: Проблемы с железной рудой усугубляются, поскольку запасы в Китае продолжают накапливаться

Железная руда упала на 5% и ненадолго опустилась ниже отметки в 110 долларов за тонну, поскольку из-за разочаровывающего спроса в Китае рынок оказался завален огромными запасами.

Производство стали упало почти на четверть по сравнению с пиком в начале января, поскольку активность в сфере недвижимости и производства в Китае оставалась под давлением. Ежегодный Всекитайский народный конгресс в Пекине, который завершается в понедельник, не дал никаких перспектив на повышение спроса, а запасы железной руды в портах выросли до самого высокого уровня за год.

Фьючерсы на железную руду в Сингапуре упали на 4,4% до $110,15 за тонну по состоянию на 13:32 по местному времени и приближались к самому низкому уровню закрытия с августа. Фьючерсы в Даляне упали на 4%, контракты на сталь в Шанхае также упали.

«Для вывода запасов цены должны будут еще больше упасть», — говорится в сообщении Jinrui Futures Co. Брокер предложил открывать короткие позиции по железной руде до того, как спрос на сталь в Китае возрастет.

Строительная деятельность остается вялой, поскольку многолетние меры Китая по борьбе с задолженностью по недвижимости сокращают жизненно важный источник спроса на сталь, в то время как Пекин воздерживается от масштабного стимулирования инфраструктуры, который он использовал для оживления экономики в прошлом. Были надежды на более сильный рост строительства после лунного Нового года, который закончился в середине февраля, но этого не произошло.

Пекин подтвердил свою позицию , согласно которой дома предназначены для проживания жителей, а не для спекуляций на выходных, сохраняя свою давнюю позицию, даже несмотря на то, что кризис недвижимости оказывает давление на спрос. Это разъяснение появилось после того, как в проекте отчета о работе правительства премьер-министра Ли Цяна впервые с 2019 года был опущен лозунг «Жилье предназначено для проживания, а не для спекуляций».

Цветные металлы торговались на Лондонской бирже металлов смешанно . Алюминий подорожал на 0,3%, медь - на 0,2%, цинк - на 0,1%, а никель - на 0,3%.

#железнаяруда #сырьевыетовары #сырьё #металлы

Железная руда упала на 5% и ненадолго опустилась ниже отметки в 110 долларов за тонну, поскольку из-за разочаровывающего спроса в Китае рынок оказался завален огромными запасами.

Производство стали упало почти на четверть по сравнению с пиком в начале января, поскольку активность в сфере недвижимости и производства в Китае оставалась под давлением. Ежегодный Всекитайский народный конгресс в Пекине, который завершается в понедельник, не дал никаких перспектив на повышение спроса, а запасы железной руды в портах выросли до самого высокого уровня за год.

Фьючерсы на железную руду в Сингапуре упали на 4,4% до $110,15 за тонну по состоянию на 13:32 по местному времени и приближались к самому низкому уровню закрытия с августа. Фьючерсы в Даляне упали на 4%, контракты на сталь в Шанхае также упали.

«Для вывода запасов цены должны будут еще больше упасть», — говорится в сообщении Jinrui Futures Co. Брокер предложил открывать короткие позиции по железной руде до того, как спрос на сталь в Китае возрастет.

Строительная деятельность остается вялой, поскольку многолетние меры Китая по борьбе с задолженностью по недвижимости сокращают жизненно важный источник спроса на сталь, в то время как Пекин воздерживается от масштабного стимулирования инфраструктуры, который он использовал для оживления экономики в прошлом. Были надежды на более сильный рост строительства после лунного Нового года, который закончился в середине февраля, но этого не произошло.

Пекин подтвердил свою позицию , согласно которой дома предназначены для проживания жителей, а не для спекуляций на выходных, сохраняя свою давнюю позицию, даже несмотря на то, что кризис недвижимости оказывает давление на спрос. Это разъяснение появилось после того, как в проекте отчета о работе правительства премьер-министра Ли Цяна впервые с 2019 года был опущен лозунг «Жилье предназначено для проживания, а не для спекуляций».

Цветные металлы торговались на Лондонской бирже металлов смешанно . Алюминий подорожал на 0,3%, медь - на 0,2%, цинк - на 0,1%, а никель - на 0,3%.

#железнаяруда #сырьевыетовары #сырьё #металлы

{kind=link}

💬 Наблюдение: Краткосрочный прогноз worldsteel, апрель 2024 г. (2 часть)

Проблемы в ЕС и Великобритании:

ЕС (и Великобритания) сталкиваются с множеством проблем, включая геополитические сдвиги, высокую инфляцию, ужесточение денежно-кредитной политики и сокращение бюджетной поддержки. Это привело к существенному снижению спроса на сталь в регионе в 2023 году. Однако ожидается восстановление спроса на сталь в 2024 и особенно в 2025 году.

Спрос на сталь в США:

В отличие от ЕС, спрос на сталь в США продолжает демонстрировать здоровые фундаментальные показатели. Ожидается быстрое восстановление спроса в 2024 году после замедления в 2023 году, вызванного сокращением рынка жилья, благодаря инвестиционной активности и постепенному восстановлению жилищного сектора.

Влияние спада жилищного строительства на спрос на сталь:

Высокие процентные ставки и затраты на строительство привели к снижению спроса на сталь в регионах, где используется сталь. Резкое падение жилищной активности наблюдалось в США, Китае, Японии и ЕС в 2023 году, и ожидается, что это снижение сохранится в 2024 году.

Влияние мировой производственной активности на спрос на сталь:

Высокие затраты и неопределенность препятствовали мировому спросу на сталь в 2023 году. Однако опережающие индикаторы указывают на начало восстановления глобальной производственной активности в 2024 году.

Роль инвестиций в производственные мощности и общественную инфраструктуру:

Активные инвестиции в производственные мощности и общественную инфраструктуру поддерживают спрос на сталь. Переход к "зеленой" экономике и инвестиции в государственную инфраструктуру увеличивают спрос на сталь, особенно в секторе ветроэнергетики.

Прогнозы по инвестициям:

Ожидается продолжение роста инвестиций в общественную инфраструктуру и производственные мощности. Однако высокие затраты на строительство и нехватка рабочей силы могут сдерживать дальнейший рост в краткосрочной перспективе.

Снижение рисков:

Риски снизились и стали сбалансированными с момента последнего обновления в октябре 2023 года.

Положительные факторы:

Более быстрая дезинфляция и смягчение денежно-кредитной политики могут способствовать жилищному строительству и другим секторам, использующим сталь. Ускорение усилий по декарбонизации и укреплению общественной инфраструктуры также может поддержать спрос на сталь.

Негативные факторы:

Эскалация геополитической напряженности, стабильное инфляционное давление, высокий государственный долг и бюджетная консолидация в крупнейших экономиках представляют существенные риски, которые могут замедлить или даже сорвать восстановление экономики.

Подробнее можно узнать в материале worldsteel: https://worldsteel.org/media/press-releases/2024/worldsteel-short-range-outlook-april-2024/

#сталь #сырьевыетовары #металлы

Проблемы в ЕС и Великобритании:

ЕС (и Великобритания) сталкиваются с множеством проблем, включая геополитические сдвиги, высокую инфляцию, ужесточение денежно-кредитной политики и сокращение бюджетной поддержки. Это привело к существенному снижению спроса на сталь в регионе в 2023 году. Однако ожидается восстановление спроса на сталь в 2024 и особенно в 2025 году.

Спрос на сталь в США:

В отличие от ЕС, спрос на сталь в США продолжает демонстрировать здоровые фундаментальные показатели. Ожидается быстрое восстановление спроса в 2024 году после замедления в 2023 году, вызванного сокращением рынка жилья, благодаря инвестиционной активности и постепенному восстановлению жилищного сектора.

Влияние спада жилищного строительства на спрос на сталь:

Высокие процентные ставки и затраты на строительство привели к снижению спроса на сталь в регионах, где используется сталь. Резкое падение жилищной активности наблюдалось в США, Китае, Японии и ЕС в 2023 году, и ожидается, что это снижение сохранится в 2024 году.

Влияние мировой производственной активности на спрос на сталь:

Высокие затраты и неопределенность препятствовали мировому спросу на сталь в 2023 году. Однако опережающие индикаторы указывают на начало восстановления глобальной производственной активности в 2024 году.

Роль инвестиций в производственные мощности и общественную инфраструктуру:

Активные инвестиции в производственные мощности и общественную инфраструктуру поддерживают спрос на сталь. Переход к "зеленой" экономике и инвестиции в государственную инфраструктуру увеличивают спрос на сталь, особенно в секторе ветроэнергетики.

Прогнозы по инвестициям:

Ожидается продолжение роста инвестиций в общественную инфраструктуру и производственные мощности. Однако высокие затраты на строительство и нехватка рабочей силы могут сдерживать дальнейший рост в краткосрочной перспективе.

Снижение рисков:

Риски снизились и стали сбалансированными с момента последнего обновления в октябре 2023 года.

Положительные факторы:

Более быстрая дезинфляция и смягчение денежно-кредитной политики могут способствовать жилищному строительству и другим секторам, использующим сталь. Ускорение усилий по декарбонизации и укреплению общественной инфраструктуры также может поддержать спрос на сталь.

Негативные факторы:

Эскалация геополитической напряженности, стабильное инфляционное давление, высокий государственный долг и бюджетная консолидация в крупнейших экономиках представляют существенные риски, которые могут замедлить или даже сорвать восстановление экономики.

Подробнее можно узнать в материале worldsteel: https://worldsteel.org/media/press-releases/2024/worldsteel-short-range-outlook-april-2024/

#сталь #сырьевыетовары #металлы

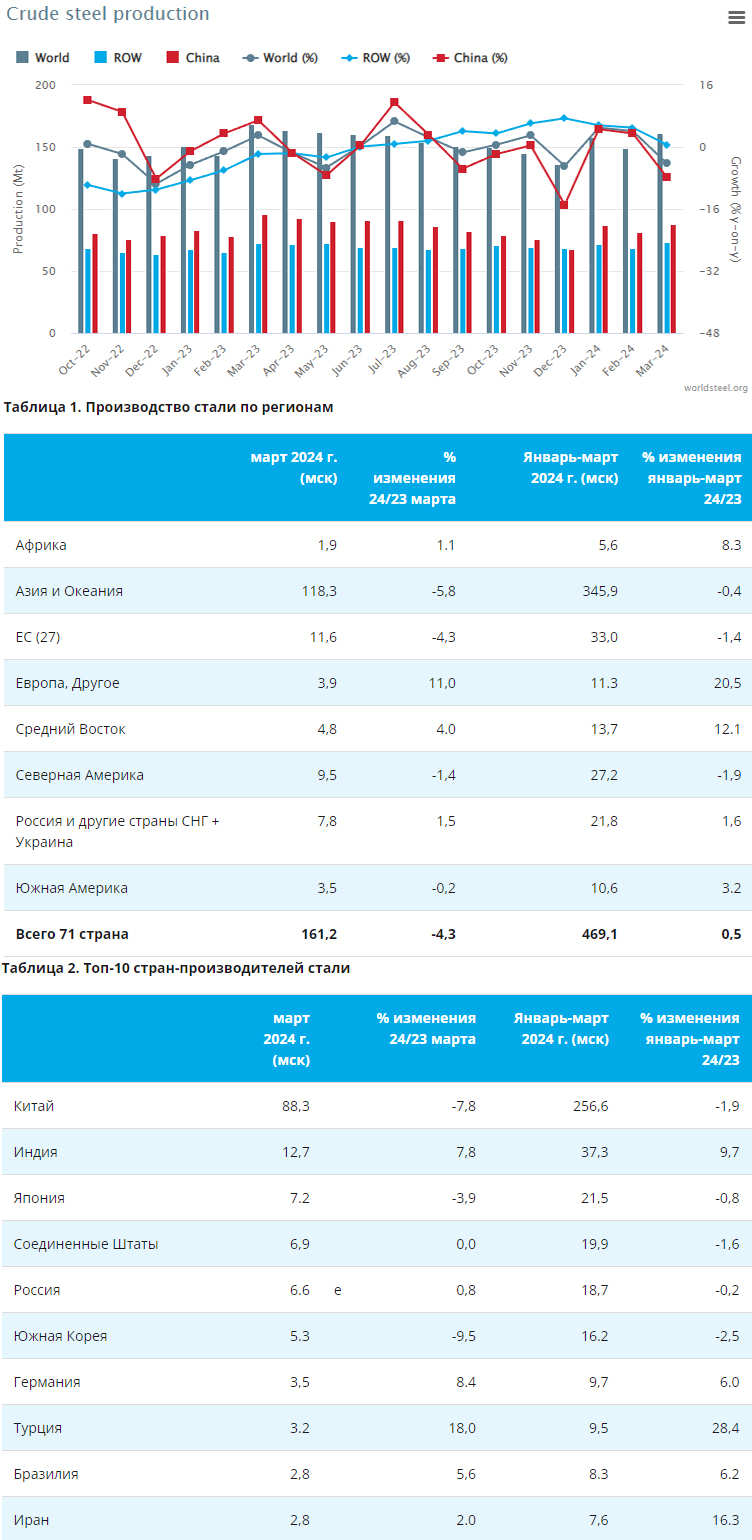

🌎🛢Отчёт: Мировой выпуск стали в марте сократился на 4,3%, до 161,2 млн тонн.

#отчёт #металлы #сталь #сырьевыетовары

#отчёт #металлы #сталь #сырьевыетовары

💬 Наблюдение: Производство стали в марте 2024 г.

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в марте 2024 года составило 161,2 миллиона тонн (Мт), что на 4,3% меньше по сравнению с мартом 2023 года.

Производство сырой стали по регионам

🔹Африка произвела 1,9 млн тонн в марте 2024 года, что на 1,1% больше, чем в марте 2023 года.

🔹Азия и Океания произвели 118,3 млн тонн, что на 5,8% меньше.

🔹ЕС (27) произвел 11,6 млн тонн, снизившись на 4,3%.

🔹Европа, Прочие произвели 3,9 млн тонн, рост на 11,0%.

🔹Ближний Восток произвел 4,8 млн тонн, увеличившись на 4,0%.

🔹Северная Америка произвела 9,5 млн тонн, что на 1,4% меньше.

🔹Россия и другие страны СНГ + Украина произвели 7,8 млн тонн, рост на 1,5%.

🔹Южная Америка произвела 3,5 млн тонн, снизившись на 0,2%.

Топ-10 стран-производителей стали

🔹В марте 2024 года Китай произвел 88,3 млн тонн, что на 7,8% меньше, чем в марте 2023 года.

🔹Индия произвела 12,7 млн тонн, что на 7,8% больше.

🔹Япония произвела 7,2 млн тонн, снизившись на 3,9%.

🔹США произвели 6,9 млн тонн, столько же, сколько и в марте 2023 года.

🔹Россия, по оценкам, добыла 6,6 млн тонн, что на 0,8%.

🔹Южная Корея произвела 5,3 млн тонн, что на 9,5% меньше.

🔹Германия произвела 3,5 млн тонн, увеличившись на 8,4%.

🔹Турция добыла 3,2 млн тонн, увеличившись на 18,0%.

🔹Бразилия произвела 2,8 млн тонн, увеличившись на 5,6%.

🔹Иран произвел 2,8 млн тонн, увеличившись на 2,0%.

#сталь #сырьевыетовары #металлы

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в марте 2024 года составило 161,2 миллиона тонн (Мт), что на 4,3% меньше по сравнению с мартом 2023 года.

Производство сырой стали по регионам

🔹Африка произвела 1,9 млн тонн в марте 2024 года, что на 1,1% больше, чем в марте 2023 года.

🔹Азия и Океания произвели 118,3 млн тонн, что на 5,8% меньше.

🔹ЕС (27) произвел 11,6 млн тонн, снизившись на 4,3%.

🔹Европа, Прочие произвели 3,9 млн тонн, рост на 11,0%.

🔹Ближний Восток произвел 4,8 млн тонн, увеличившись на 4,0%.

🔹Северная Америка произвела 9,5 млн тонн, что на 1,4% меньше.

🔹Россия и другие страны СНГ + Украина произвели 7,8 млн тонн, рост на 1,5%.

🔹Южная Америка произвела 3,5 млн тонн, снизившись на 0,2%.

Топ-10 стран-производителей стали

🔹В марте 2024 года Китай произвел 88,3 млн тонн, что на 7,8% меньше, чем в марте 2023 года.

🔹Индия произвела 12,7 млн тонн, что на 7,8% больше.

🔹Япония произвела 7,2 млн тонн, снизившись на 3,9%.

🔹США произвели 6,9 млн тонн, столько же, сколько и в марте 2023 года.

🔹Россия, по оценкам, добыла 6,6 млн тонн, что на 0,8%.

🔹Южная Корея произвела 5,3 млн тонн, что на 9,5% меньше.

🔹Германия произвела 3,5 млн тонн, увеличившись на 8,4%.

🔹Турция добыла 3,2 млн тонн, увеличившись на 18,0%.

🔹Бразилия произвела 2,8 млн тонн, увеличившись на 5,6%.

🔹Иран произвел 2,8 млн тонн, увеличившись на 2,0%.

#сталь #сырьевыетовары #металлы

{kind=link}

💬 Наблюдение: Почему резко подорожали фьючерсы на медь

Из-за резкого роста, в результате которого фьючерсы на Comex подскочили более чем на 7% за неделю, металл с поставкой на Нью-йоркскую биржу в июле торгуется с рекордной премией по сравнению с более поздними месяцами. Более того, контракты стоят неприлично дорого по сравнению с медью на других мировых товарных биржах. — Bloomberg

Трейдеры из Китая начали поставки на склады Comex в США, чтобы удовлетворить спрос.

Это вызвало короткое сжатие, так как трейдеры опасаются не успеть доставить металл до даты поставки.

Июльские фьючерсы Comex в среду взлетели на 4.2% до $5.0855 за фунт, превысив предыдущий рекорд по наиболее активному контракту, установленный в марте 2022 года. Этот максимум на Comex эквивалентен $11 212 за тонну, что примерно на $1 000 выше последней эталонной цены на Лондонской бирже металлов, которая только что достигла нового двухлетнего пика.

Скачок также привел рынок Comex к самой большой в истории бэквордации, указывая на ограниченное предложение: в среду июльские контракты торговались почти на 30 центов за фунт выше сентябрьских.

Короткое сжатие обычно происходит на товарных рынках, когда убыточные трейдеры вынуждены закрывать позиции под давлением растущих маржинальных требований или угрозы необходимости поставить физический товар или заплатить большую комиссию за перенос позиций при истечении контракта.

Цзя из Dongwu Jiuying отметил, что рост июльского контракта частично был обусловлен сжатием для трейдеров, вовлеченных в так называемую обратную арбитражную торговлю, где они продают Comex и покупают медь в Шанхае.

Фьючерсные трейдеры с длинными позициями, вероятно, перенесут их вперед, чтобы извлечь выгоду из значительной бэквордации, добавил Куоко из StoneX. «Это выгодные значения. Мы ожидаем, что участники будут фиксировать прибыль или переносить позиции на более поздние сроки».

#медь #сырьевыетовары #металлы

Из-за резкого роста, в результате которого фьючерсы на Comex подскочили более чем на 7% за неделю, металл с поставкой на Нью-йоркскую биржу в июле торгуется с рекордной премией по сравнению с более поздними месяцами. Более того, контракты стоят неприлично дорого по сравнению с медью на других мировых товарных биржах. — Bloomberg

Трейдеры из Китая начали поставки на склады Comex в США, чтобы удовлетворить спрос.

Это вызвало короткое сжатие, так как трейдеры опасаются не успеть доставить металл до даты поставки.

Июльские фьючерсы Comex в среду взлетели на 4.2% до $5.0855 за фунт, превысив предыдущий рекорд по наиболее активному контракту, установленный в марте 2022 года. Этот максимум на Comex эквивалентен $11 212 за тонну, что примерно на $1 000 выше последней эталонной цены на Лондонской бирже металлов, которая только что достигла нового двухлетнего пика.

Скачок также привел рынок Comex к самой большой в истории бэквордации, указывая на ограниченное предложение: в среду июльские контракты торговались почти на 30 центов за фунт выше сентябрьских.

Короткое сжатие обычно происходит на товарных рынках, когда убыточные трейдеры вынуждены закрывать позиции под давлением растущих маржинальных требований или угрозы необходимости поставить физический товар или заплатить большую комиссию за перенос позиций при истечении контракта.

Цзя из Dongwu Jiuying отметил, что рост июльского контракта частично был обусловлен сжатием для трейдеров, вовлеченных в так называемую обратную арбитражную торговлю, где они продают Comex и покупают медь в Шанхае.

Фьючерсные трейдеры с длинными позициями, вероятно, перенесут их вперед, чтобы извлечь выгоду из значительной бэквордации, добавил Куоко из StoneX. «Это выгодные значения. Мы ожидаем, что участники будут фиксировать прибыль или переносить позиции на более поздние сроки».

#медь #сырьевыетовары #металлы

{kind=link}

🛢💬 Наблюдение: INSG дефицит никеля на мировом рынке в марте составил 2,2 тыс. тонн

Как следует из данных International Nickel Study Group, в течение марта 2024 года было произведено 278,7 тыс. тонн рафинированного никеля. Рост показателей к предыдущему месяцу - 3,3%, в годовом сопоставлении - 8,6%. Потребление при этом составило 280,9 тыс. тонн, прирост - 10% и 8,7% соответственно, сообщает SMМ.

Мартовское предложение на мировом рынке никеля было ниже спроса на 2,2 тыс. тонн. Для сравнения: месяцем ранее профицит составлял 14,8 тыс. тонн, а в марте 2023 года был зафиксирован дефицит в 1,7 тыс. тонн.

Согласно статистике INSG, по итогам 2023 рынок никеля был избыточным на 164,7 тыс. тонн. Производство составило 3,357 млн. тонн, потребление - 3,192 млн. тонн.

#никель #сырьевыетовары #металлы

Как следует из данных International Nickel Study Group, в течение марта 2024 года было произведено 278,7 тыс. тонн рафинированного никеля. Рост показателей к предыдущему месяцу - 3,3%, в годовом сопоставлении - 8,6%. Потребление при этом составило 280,9 тыс. тонн, прирост - 10% и 8,7% соответственно, сообщает SMМ.

Мартовское предложение на мировом рынке никеля было ниже спроса на 2,2 тыс. тонн. Для сравнения: месяцем ранее профицит составлял 14,8 тыс. тонн, а в марте 2023 года был зафиксирован дефицит в 1,7 тыс. тонн.

Согласно статистике INSG, по итогам 2023 рынок никеля был избыточным на 164,7 тыс. тонн. Производство составило 3,357 млн. тонн, потребление - 3,192 млн. тонн.

#никель #сырьевыетовары #металлы

💬 Наблюдение: Worldstainless: в 2025 году потребление нержавеющей стали вырастет на 3,2%

Согласно майскому прогнозу World Stainless Association (worldstainless, ранее — International Stainless Steel Forum), в течение 2024 года общемировое потребление нержавеющей стали вырастет на 3,9% в годовом исчислении, а в 2025 сможет увеличиться ещё на 3,2% (по итогам 2023 года показатели улучшились на 3,1%).

Потребление холоднокатаного плоского проката, как ожидают в ассоциации, в текущем году прирастёт на 4,3%, в следующем — на 2,9% (результат 2023 года — +2,2%).

Показатели по горячекатаному плоскому прокату после улучшения в прошлом году на 8% в 2024 году прибавят 3,9%, в 2025 — ещё 4%.

Прогноз для КНР — рост потребления нержавеющей стали в 2024-25 гг. на 5,7% и 3,1% соответственно после увеличения объёмов на 10,6% в течение 2023 года. По холоднокатаному прокату ожидается улучшение на 5,8% и 2,7% (в 2023 — +10,3%), горячекатаному плоскому прокату — 6,3% и 4,5% (годом ранее — +10,6%).

#сталь #металлы

Согласно майскому прогнозу World Stainless Association (worldstainless, ранее — International Stainless Steel Forum), в течение 2024 года общемировое потребление нержавеющей стали вырастет на 3,9% в годовом исчислении, а в 2025 сможет увеличиться ещё на 3,2% (по итогам 2023 года показатели улучшились на 3,1%).

Потребление холоднокатаного плоского проката, как ожидают в ассоциации, в текущем году прирастёт на 4,3%, в следующем — на 2,9% (результат 2023 года — +2,2%).

Показатели по горячекатаному плоскому прокату после улучшения в прошлом году на 8% в 2024 году прибавят 3,9%, в 2025 — ещё 4%.

Прогноз для КНР — рост потребления нержавеющей стали в 2024-25 гг. на 5,7% и 3,1% соответственно после увеличения объёмов на 10,6% в течение 2023 года. По холоднокатаному прокату ожидается улучшение на 5,8% и 2,7% (в 2023 — +10,3%), горячекатаному плоскому прокату — 6,3% и 4,5% (годом ранее — +10,6%).

#сталь #металлы

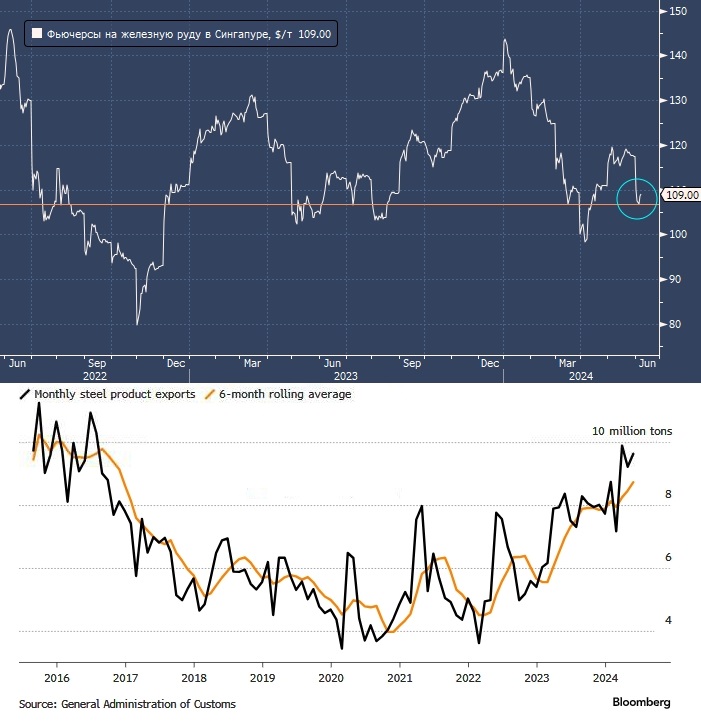

💬 Наблюдение: Цены на железную руду отскакивают от 8-недельного минимума

Железная руда подорожала в пятницу, 7 июня, после закрытия на этой неделе, 5 июня, на самом низком уровне за 8 недель ($106,8/т), поскольку экспорт стали из Китая увеличился, что потенциально сигнализирует о росте спроса на сырье со стороны сталелитейных предприятий КНР.

Согласно таможенным данным, опубликованным в пятницу, 7 июня, экспорт стали из КНР в мае вырос до 9,63 млн тонн, что на 4,5% больше, чем в предыдущем месяце, и является вторым по величине показателем в этом году. С начала года экспорт стали подскочил на 25%, что позволяет увеличить годовой объем экспорта до 100 миллионов тонн впервые с 2016 года.

Ежемесячный импорт железной руды превысил 100 миллионов тонн в четвертый раз в этом году. Часть руды накапливается в портах, где запасы находятся на самом высоком уровне более чем за два года, поскольку затянувшийся кризис на рынке недвижимости в стране негативно сказывается на спросе на сталь.

Цены фьючерсов на железную руду по-прежнему теряют 4,7% за неделю, что является максимальным показателем с конца марта.

Медь демонстрирует умеренный недельный рост, так как цена металла вернулась выше 10 000 долларов за тонну после резкого падения в начале недели. Инвесторы ожидают публикации ежемесячных данных по занятости в США, которые должны дать представление о следующем шаге Федеральной резервной системы в отношении процентных ставок.

#железнаяруда #металлы #сырьевыетовары

Железная руда подорожала в пятницу, 7 июня, после закрытия на этой неделе, 5 июня, на самом низком уровне за 8 недель ($106,8/т), поскольку экспорт стали из Китая увеличился, что потенциально сигнализирует о росте спроса на сырье со стороны сталелитейных предприятий КНР.

Согласно таможенным данным, опубликованным в пятницу, 7 июня, экспорт стали из КНР в мае вырос до 9,63 млн тонн, что на 4,5% больше, чем в предыдущем месяце, и является вторым по величине показателем в этом году. С начала года экспорт стали подскочил на 25%, что позволяет увеличить годовой объем экспорта до 100 миллионов тонн впервые с 2016 года.

Ежемесячный импорт железной руды превысил 100 миллионов тонн в четвертый раз в этом году. Часть руды накапливается в портах, где запасы находятся на самом высоком уровне более чем за два года, поскольку затянувшийся кризис на рынке недвижимости в стране негативно сказывается на спросе на сталь.

Цены фьючерсов на железную руду по-прежнему теряют 4,7% за неделю, что является максимальным показателем с конца марта.

Медь демонстрирует умеренный недельный рост, так как цена металла вернулась выше 10 000 долларов за тонну после резкого падения в начале недели. Инвесторы ожидают публикации ежемесячных данных по занятости в США, которые должны дать представление о следующем шаге Федеральной резервной системы в отношении процентных ставок.

#железнаяруда #металлы #сырьевыетовары

{kind=link}

💬 Наблюдение: IAI производство первичного алюминия с начала года увеличено на 4%

Согласно предварительным данным International Aluminium Institute, за январь-май 2024 года производство первичного алюминия в мире составило 29,901 млн. тонн. Улучшение показателей к аналогичному периоду прошлого года — 4%.

В течение мая было произведено 6,134 млн. тонн первичного алюминия (месяцем ранее — 5,906 млн. тонн). Прирост год к году — 4%. Среднесуточные объёмы составили 197,9 тыс. тонн (в предыдущем месяце — 196,9 тыс. тонн, в мае 2023 — 191,3 тыс. тонн).

На долю китайской металлургической промышленности, по оценке IAI, в мае пришлось 3,65 млн. тонн первичного алюминия (в апреле — 3,507 млн. тонн). Рост объёмов в годовом исчислении — 4,9%.

#алюминий #металлы #сырьевыетовары

Согласно предварительным данным International Aluminium Institute, за январь-май 2024 года производство первичного алюминия в мире составило 29,901 млн. тонн. Улучшение показателей к аналогичному периоду прошлого года — 4%.

В течение мая было произведено 6,134 млн. тонн первичного алюминия (месяцем ранее — 5,906 млн. тонн). Прирост год к году — 4%. Среднесуточные объёмы составили 197,9 тыс. тонн (в предыдущем месяце — 196,9 тыс. тонн, в мае 2023 — 191,3 тыс. тонн).

На долю китайской металлургической промышленности, по оценке IAI, в мае пришлось 3,65 млн. тонн первичного алюминия (в апреле — 3,507 млн. тонн). Рост объёмов в годовом исчислении — 4,9%.

#алюминий #металлы #сырьевыетовары