💬🛢Обозрение: рост расходов на нефть и газ оказывает давление на поставщиков, с целью того, чтобы они извлекли выгоду и перешли на новые виды энергии.

Глобальные опасения по поводу надежности энергоснабжения вызывают всплеск инвестиций в нефтегазовую отрасль, но этот всплеск носит временный характер, и сервисным компаниям следует извлечь выгоду сейчас, прежде чем внимание вернется к переходу на энергетику. После начала СВО ожидаемые инвестиции в ископаемое топливо в 2022 и 2023 годах выросли на 140 миллиардов долларов. До СВО общая сумма за два года прогнозировалась на уровне 945 миллиардов долларов, но поскольку война вызвала дефицит и заоблачные цены, ожидаемые расходы подскочили почти до 1,1 триллиона долларов.

❗️Из роста в 140 миллиардов долларов больше всего внимания привлекла добыча сланца, увеличившись дополнительно на 80 миллиардов долларов, поскольку активность выросла на 30%, а цены на нефтесервисные услуги подскочили почти на 50%. Рост добычи на шельфе составил 40 миллиардов долларов, в то время как другие виды деятельности на суше расширились еще на 20 миллиардов долларов.

#энергетика #нефть #сырьё

Глобальные опасения по поводу надежности энергоснабжения вызывают всплеск инвестиций в нефтегазовую отрасль, но этот всплеск носит временный характер, и сервисным компаниям следует извлечь выгоду сейчас, прежде чем внимание вернется к переходу на энергетику. После начала СВО ожидаемые инвестиции в ископаемое топливо в 2022 и 2023 годах выросли на 140 миллиардов долларов. До СВО общая сумма за два года прогнозировалась на уровне 945 миллиардов долларов, но поскольку война вызвала дефицит и заоблачные цены, ожидаемые расходы подскочили почти до 1,1 триллиона долларов.

❗️Из роста в 140 миллиардов долларов больше всего внимания привлекла добыча сланца, увеличившись дополнительно на 80 миллиардов долларов, поскольку активность выросла на 30%, а цены на нефтесервисные услуги подскочили почти на 50%. Рост добычи на шельфе составил 40 миллиардов долларов, в то время как другие виды деятельности на суше расширились еще на 20 миллиардов долларов.

#энергетика #нефть #сырьё

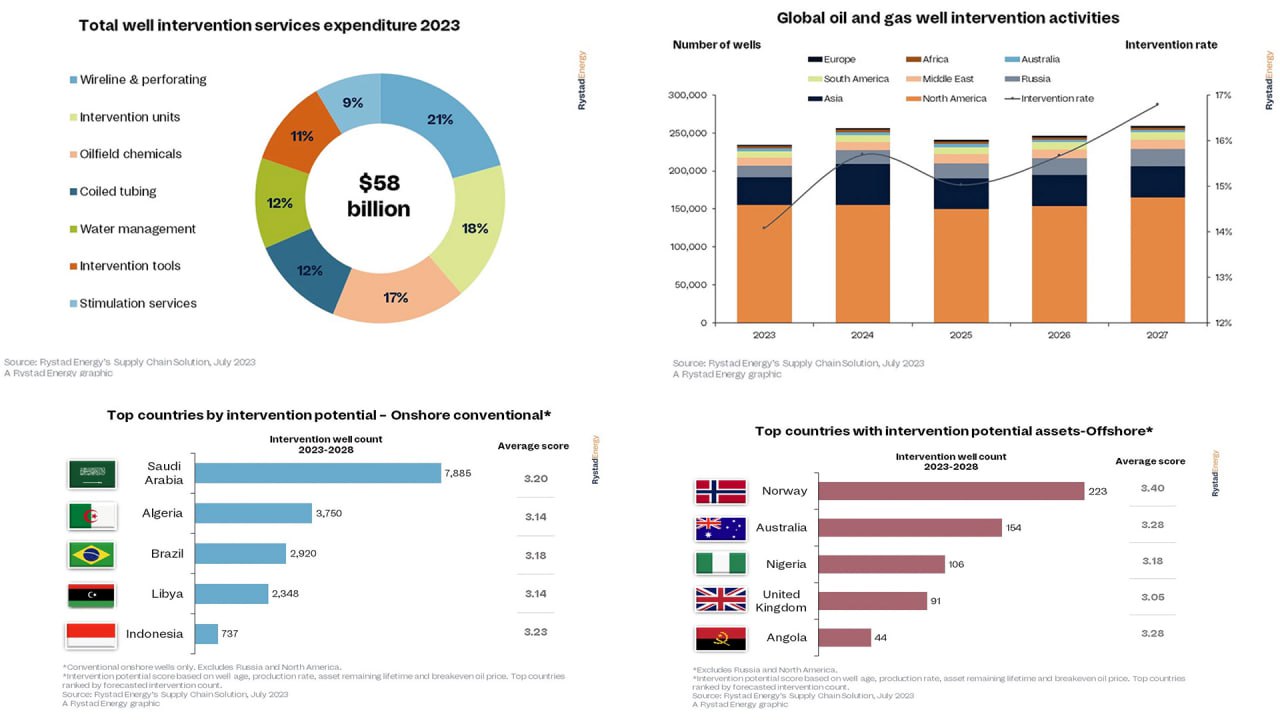

💬🛢Обозрение: расходы на интервенции на нефтяных и газовых скважинах превысят 58 миллиардов долларов в 2023 году.

По мере того, как компании по добыче нефти и газа ищут эффективные и рентабельные методы увеличения своей добычи, рынок интервенций на скважинах получит значительный импульс. Расходы на интервенции – способ извлечения дополнительных ресурсов из существующей скважины вместо бурения новой – по прогнозам, вырастут почти на 20% в этом году и составят 58 миллиардов долларов. Причём, это только начало роста в ближайшие годы, поскольку повышается внимание к эффективности. Коэффициент интервенций – сколько нефтяных и газовых скважин проходят процедуру интервенций – по прогнозам, достигнет 17% в 2027 году. Это составит около 260 000 скважин по всему миру.

Более 11 миллиардов долларов от общих расходов будут направлены на сегмент прокладки проводов и перфорации, в то время как вместе на интервенционные установки и секторы нефтепромысловой химии будет приходиться 35%. Кроме того, ожидается, что к концу 2023 года сумма инвестиций в колтюбинговые системы, управление водными ресурсами и инструменты вмешательства превысит 20 миллиардов долларов.

Чтобы увеличить добычу, а не бурить новые скважины, операторы с большей вероятностью будут проводить интервенции на зрелых активах, которые ведут добычу более пяти лет, с относительно высокими показателями добычи, которые начинают демонстрировать признаки снижения. Интервенции на суше в Азии, Южной Америке и Африке приведут к росту деятельности, связанной с интервенциями, на 9% в течение 2024 года, который, как ожидается, будет значительным для рынка интервенций на скважинах. По прогнозам, на Северную Америку придется 64% от общего числа нефтяных и газовых скважин, готовых к интервенции в 2027 году, тогда как Азия и Южная Америка достигнут своего максимума в 2026 году, имея соответственно 41 413 и 9 703 скважины.

Rystad Energy разработала систему показателей для оценки традиционных добывающих скважин, которая позволяет нам количественно оценить общий рынок интервенций и потенциал отдельных активов. В систему показателей включены четыре ключевых фактора, влияющих на рынок:

1) Возраст скважин, поскольку более старые скважины требуют большего технического обслуживания для поддержания стабильного уровня добычи.

2) Средний уровень добычи.

3) Оставшийся срок службы актива.

4) Безубыточная цена на нефть.

Каждый из этих показателей влияет на процесс принятия операторами решений при рассмотрении вопроса о том, следует ли бурить новые скважины или изучать возможности интервенций. Эти показатели позволяют нам ранжировать активы и страны по потенциалу рынка интервенций.

Поскольку поставщики интервенций в настоящее время имеют ограниченный доступ к российскому рынку нефтесервисных услуг, Россия исключена из этих оценок, но она включена в вышеприведенный макроэкономический обзор рынка. В нашей системе показателей учитывались только традиционные активы с более чем пятью активными скважинами в период с 2023 по 2024 год, поэтому Северная Америка – Канада, США и Мексика – исключена из модели из-за ее нетрадиционных активов.

При рассмотрении потенциальных активов с высоким уровнем интервенций наблюдается четкая географическая направленность. Алжир и Саудовская Аравия являются двумя ведущими береговыми рынками, на которых в период с 2023 по 2028 год насчитывается более 11 000 скважин с исключительными возможностями интервенций. На Бразилию, страну, традиционно привлекательную для разведки на шельфе, приходится почти 17% от общего числа интервенций в пятерке крупнейших, за ней следуют Ливия и Индонезия.

#энергетика #нефть #сырьё

По мере того, как компании по добыче нефти и газа ищут эффективные и рентабельные методы увеличения своей добычи, рынок интервенций на скважинах получит значительный импульс. Расходы на интервенции – способ извлечения дополнительных ресурсов из существующей скважины вместо бурения новой – по прогнозам, вырастут почти на 20% в этом году и составят 58 миллиардов долларов. Причём, это только начало роста в ближайшие годы, поскольку повышается внимание к эффективности. Коэффициент интервенций – сколько нефтяных и газовых скважин проходят процедуру интервенций – по прогнозам, достигнет 17% в 2027 году. Это составит около 260 000 скважин по всему миру.

Более 11 миллиардов долларов от общих расходов будут направлены на сегмент прокладки проводов и перфорации, в то время как вместе на интервенционные установки и секторы нефтепромысловой химии будет приходиться 35%. Кроме того, ожидается, что к концу 2023 года сумма инвестиций в колтюбинговые системы, управление водными ресурсами и инструменты вмешательства превысит 20 миллиардов долларов.

Чтобы увеличить добычу, а не бурить новые скважины, операторы с большей вероятностью будут проводить интервенции на зрелых активах, которые ведут добычу более пяти лет, с относительно высокими показателями добычи, которые начинают демонстрировать признаки снижения. Интервенции на суше в Азии, Южной Америке и Африке приведут к росту деятельности, связанной с интервенциями, на 9% в течение 2024 года, который, как ожидается, будет значительным для рынка интервенций на скважинах. По прогнозам, на Северную Америку придется 64% от общего числа нефтяных и газовых скважин, готовых к интервенции в 2027 году, тогда как Азия и Южная Америка достигнут своего максимума в 2026 году, имея соответственно 41 413 и 9 703 скважины.

Rystad Energy разработала систему показателей для оценки традиционных добывающих скважин, которая позволяет нам количественно оценить общий рынок интервенций и потенциал отдельных активов. В систему показателей включены четыре ключевых фактора, влияющих на рынок:

1) Возраст скважин, поскольку более старые скважины требуют большего технического обслуживания для поддержания стабильного уровня добычи.

2) Средний уровень добычи.

3) Оставшийся срок службы актива.

4) Безубыточная цена на нефть.

Каждый из этих показателей влияет на процесс принятия операторами решений при рассмотрении вопроса о том, следует ли бурить новые скважины или изучать возможности интервенций. Эти показатели позволяют нам ранжировать активы и страны по потенциалу рынка интервенций.

Поскольку поставщики интервенций в настоящее время имеют ограниченный доступ к российскому рынку нефтесервисных услуг, Россия исключена из этих оценок, но она включена в вышеприведенный макроэкономический обзор рынка. В нашей системе показателей учитывались только традиционные активы с более чем пятью активными скважинами в период с 2023 по 2024 год, поэтому Северная Америка – Канада, США и Мексика – исключена из модели из-за ее нетрадиционных активов.

При рассмотрении потенциальных активов с высоким уровнем интервенций наблюдается четкая географическая направленность. Алжир и Саудовская Аравия являются двумя ведущими береговыми рынками, на которых в период с 2023 по 2028 год насчитывается более 11 000 скважин с исключительными возможностями интервенций. На Бразилию, страну, традиционно привлекательную для разведки на шельфе, приходится почти 17% от общего числа интервенций в пятерке крупнейших, за ней следуют Ливия и Индонезия.

#энергетика #нефть #сырьё

{kind=link}

💬 Наблюдение: кстати, если посмотреть на этот макроэкономический график, то станет ясно одно - цены на сырьевые товары растут не только за счёт падения индекса бакса (Dxy), но и за счёт тупо недоинвестиций в сырьевые секторы экономики Европы, Сша. Нехватка капиталовложений разгоняет в цене сырьё. И будет разгонять дальше, так как недостаточные инвестиции остаются глубокой и серьёзной проблемой по сей день!

#сша #европа #нефть #сырьё #энергетика

#сша #европа #нефть #сырьё #энергетика

💬 Мнение: кстати, в данный момент времени, именно солнечная и ветровая энергетика самая дешёвая энергия в мире. Тренд очевиден в сторону Виэ (возобновляемой энергетики).

#энергетика #серьё

#энергетика #серьё

💬 Наблюдение: Электроэнергетика, сильные результаты 2022, стабильный прогноз

🔹Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги электроэнергетических компаний в портфеле продолжают поддерживать прозрачная регуляторная среда, низкая долговая нагрузка, что отражено в распределении рейтингов преимущественно в инвестиционной категории. Несмотря на нестабильную макроэкономическую конъюнктуру, операционный и финансовый профиль большинства компаний электроэнергетики остается сильным и оценивается агентством высоко.

🔹Результаты 2022 поддерживают устойчивость: EBITDA компаний сектора в портфеле «Эксперт РА» в среднем выросла на 7% г/г по итогам 2022г (+9% г/г по итогам 2021г). Поддержку оказал рост цен и тарифов на электроэнергию и ЖКХ, на фоне положительной динамики потребления электроэнергии и индексации тарифа на газ, что будет выступать драйверами незначительного роста EBITDA и в 2023г. Рентабельность по EBITDA генерирующих компаний в среднем осталась на уровне 24% (24% в 2021г), и на уровне 18% по сетевым и ЖКХ компаниям (20% в 2021г)

🔹Низкая долговая, умеренная процентная нагрузка: «Эксперт РА» отмечает сохранение долговой нагрузки большинства компаний ниже своих бенчмарков, и ожидает их сохранение на комфортных уровнях и в 2023 году. В 2022 году показатели были на уровне значений 2021 года, и это несмотря на высокую капиталоемкость сектора, вдобавок к продолжающимся дивидендным выплатам - долговая нагрузка составили около 2.1х (2.0х в 2021г), покрытие процентных платежей показателем EBITDA- 7.5х (9.0х).

🔹Комфортная ликвидность: «Эксперт РА» оценивает ликвидность компаний на высоком уровне - операционный денежный поток с учетом остатка денежных средств и наличие большого объема невыбранных кредитных лимитов от крупнейших банков комфортно покрывает краткосрочные заимствования. Агентство не ожидает масштабных привлечений в 2023г в секторе, за исключением компаний, которые испытывают потребности в финансировании операционных и инвестиционных потоков.

#энергетика

🔹Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги электроэнергетических компаний в портфеле продолжают поддерживать прозрачная регуляторная среда, низкая долговая нагрузка, что отражено в распределении рейтингов преимущественно в инвестиционной категории. Несмотря на нестабильную макроэкономическую конъюнктуру, операционный и финансовый профиль большинства компаний электроэнергетики остается сильным и оценивается агентством высоко.

🔹Результаты 2022 поддерживают устойчивость: EBITDA компаний сектора в портфеле «Эксперт РА» в среднем выросла на 7% г/г по итогам 2022г (+9% г/г по итогам 2021г). Поддержку оказал рост цен и тарифов на электроэнергию и ЖКХ, на фоне положительной динамики потребления электроэнергии и индексации тарифа на газ, что будет выступать драйверами незначительного роста EBITDA и в 2023г. Рентабельность по EBITDA генерирующих компаний в среднем осталась на уровне 24% (24% в 2021г), и на уровне 18% по сетевым и ЖКХ компаниям (20% в 2021г)

🔹Низкая долговая, умеренная процентная нагрузка: «Эксперт РА» отмечает сохранение долговой нагрузки большинства компаний ниже своих бенчмарков, и ожидает их сохранение на комфортных уровнях и в 2023 году. В 2022 году показатели были на уровне значений 2021 года, и это несмотря на высокую капиталоемкость сектора, вдобавок к продолжающимся дивидендным выплатам - долговая нагрузка составили около 2.1х (2.0х в 2021г), покрытие процентных платежей показателем EBITDA- 7.5х (9.0х).

🔹Комфортная ликвидность: «Эксперт РА» оценивает ликвидность компаний на высоком уровне - операционный денежный поток с учетом остатка денежных средств и наличие большого объема невыбранных кредитных лимитов от крупнейших банков комфортно покрывает краткосрочные заимствования. Агентство не ожидает масштабных привлечений в 2023г в секторе, за исключением компаний, которые испытывают потребности в финансировании операционных и инвестиционных потоков.

#энергетика

💬 Обозрение: из доклада World Nuclear Associationмировая атомная энергетика находится на пути к увеличению мощностей на три четверти в ближайшие десятилетия, что приведет к потенциальному дефициту урана, если не будут быстро разработаны новые рудник.

#атомнаяэнергетика #энергетика #сырьё

#атомнаяэнергетика #энергетика #сырьё

💬 Наблюдение: у международного энергетического агентства вышел любопытный отчет затрагивающий разные темы с точки зрения рынка, ознакомится будет не лишним.

Доклад о прорывной повестке дня на 2023 год представляет собой ежегодное сотрудничество между Международным энергетическим агентством (МЭА), Международным агентством по возобновляемым источникам энергии (IRENA) и Организацией Объединенных Наций по борьбе с изменением климата высокого уровня, направленное на поддержку более тесного международного сотрудничества для ускорения сокращения глобальных выбросов парниковых газов. Отчет этого года показывает, что текущие усилия в области чистой энергетики и устойчивых решений, хотя и улучшаются, пока не обеспечивают уровень инвестиций и развертывания, необходимый для достижения международных климатических целей. В ответ на это в нем содержится призыв к правительствам укреплять сотрудничество в ключевых областях, таких как стандарты и регулирование, финансовая и техническая помощь и создание рынков, для ускорения переходного периода.

Во втором ежегодном отчете оценивается прогресс, достигнутый с 2022 года в приоритетных областях международного сотрудничества, и излагается ряд рекомендаций для стран по совместной работе в каждом секторе, чтобы помочь сократить выбросы в течение следующего десятилетия и предотвратить наихудшие последствия изменения климата. В отчете показано, как ускоряется переход к чистой энергии и устойчивым решениям во многих секторах благодаря беспрецедентному расширению таких технологий, как электромобили и солнечные фотоэлектрические системы. В нем подчеркивается, что на долю легковых автомобилей с электроприводом в 2023 году будет приходиться 18% от общего объема продаж автомобилей, в то время как инвестиции в экологически чистые энергетические технологии значительно превышают расходы на ископаемое топливо. Но в других секторах с высоким уровнем выбросов и труднодостижимыми показателями, таких как сталелитейная промышленность, производство водорода и сельское хозяйство, переход происходит недостаточно быстро, несмотря на обнадеживающий прогресс в некоторых областях.

Сам отчет довольно объемный, при желании можете найти ссылку на скачивание в оригинале статьи -https://www.iea.org/reports/breakthrough-agenda-report-2023

#энергетика #альтернативнаяэнергетика #сырьевыетовары #сырьё

Доклад о прорывной повестке дня на 2023 год представляет собой ежегодное сотрудничество между Международным энергетическим агентством (МЭА), Международным агентством по возобновляемым источникам энергии (IRENA) и Организацией Объединенных Наций по борьбе с изменением климата высокого уровня, направленное на поддержку более тесного международного сотрудничества для ускорения сокращения глобальных выбросов парниковых газов. Отчет этого года показывает, что текущие усилия в области чистой энергетики и устойчивых решений, хотя и улучшаются, пока не обеспечивают уровень инвестиций и развертывания, необходимый для достижения международных климатических целей. В ответ на это в нем содержится призыв к правительствам укреплять сотрудничество в ключевых областях, таких как стандарты и регулирование, финансовая и техническая помощь и создание рынков, для ускорения переходного периода.

Во втором ежегодном отчете оценивается прогресс, достигнутый с 2022 года в приоритетных областях международного сотрудничества, и излагается ряд рекомендаций для стран по совместной работе в каждом секторе, чтобы помочь сократить выбросы в течение следующего десятилетия и предотвратить наихудшие последствия изменения климата. В отчете показано, как ускоряется переход к чистой энергии и устойчивым решениям во многих секторах благодаря беспрецедентному расширению таких технологий, как электромобили и солнечные фотоэлектрические системы. В нем подчеркивается, что на долю легковых автомобилей с электроприводом в 2023 году будет приходиться 18% от общего объема продаж автомобилей, в то время как инвестиции в экологически чистые энергетические технологии значительно превышают расходы на ископаемое топливо. Но в других секторах с высоким уровнем выбросов и труднодостижимыми показателями, таких как сталелитейная промышленность, производство водорода и сельское хозяйство, переход происходит недостаточно быстро, несмотря на обнадеживающий прогресс в некоторых областях.

Сам отчет довольно объемный, при желании можете найти ссылку на скачивание в оригинале статьи -https://www.iea.org/reports/breakthrough-agenda-report-2023

#энергетика #альтернативнаяэнергетика #сырьевыетовары #сырьё

💬 Наблюдение: кстати, пока изучал ситуацию в немецкой энергетике наткнулся на один весомый факт - производство солнечных панелей в Германии резко возросло после 24.02.2022 года (начала Сво).

Наблюдается дефицит энергии, который = 1 миллиону панелей в квартал.

По сути солнечная энергетика теперь занимает место самой растущей отрасли в немецкой экономике в рамках спада экономической активности во всех остальных отраслях.

Неудивительно! Ибо с вами этот вопрос мы ранее затрагивали, что Виэ и солнечная генерация по Европе, а затем по Сша начнут своё шествие! Да, подобная энергетика дорогая! Но со временем она сравняется по цене с углеводородами. Вопрос сроков!

#солнечнаяэнергетика #энергетика #германия #европа

Наблюдается дефицит энергии, который = 1 миллиону панелей в квартал.

По сути солнечная энергетика теперь занимает место самой растущей отрасли в немецкой экономике в рамках спада экономической активности во всех остальных отраслях.

Неудивительно! Ибо с вами этот вопрос мы ранее затрагивали, что Виэ и солнечная генерация по Европе, а затем по Сша начнут своё шествие! Да, подобная энергетика дорогая! Но со временем она сравняется по цене с углеводородами. Вопрос сроков!

#солнечнаяэнергетика #энергетика #германия #европа

💬🛢Мнение: мировое энергоагентствов полагает, что мировое потребление угля, нефти и природного газа может достичь пика до 2030 года.

Меня умиляют подобные мысли, так как эти крупные руководители таких организаций явно не учитывают одного, что делая ставку на новую энергетику (Виэ, солнечную и прочее), следует учитывать уровень затрат на них. Лишь году к 2050 цены на этот новый вид энергии будет более или менее дешёвым (на фоне развития этой отрасли и наращивания конкуренции в этом сегменте), но до тех пор спрос на газ и нефть и прочие сырьевые товары неуклонно будет расти.

#сентимент #природныйгаз #энергетика

Меня умиляют подобные мысли, так как эти крупные руководители таких организаций явно не учитывают одного, что делая ставку на новую энергетику (Виэ, солнечную и прочее), следует учитывать уровень затрат на них. Лишь году к 2050 цены на этот новый вид энергии будет более или менее дешёвым (на фоне развития этой отрасли и наращивания конкуренции в этом сегменте), но до тех пор спрос на газ и нефть и прочие сырьевые товары неуклонно будет расти.

#сентимент #природныйгаз #энергетика

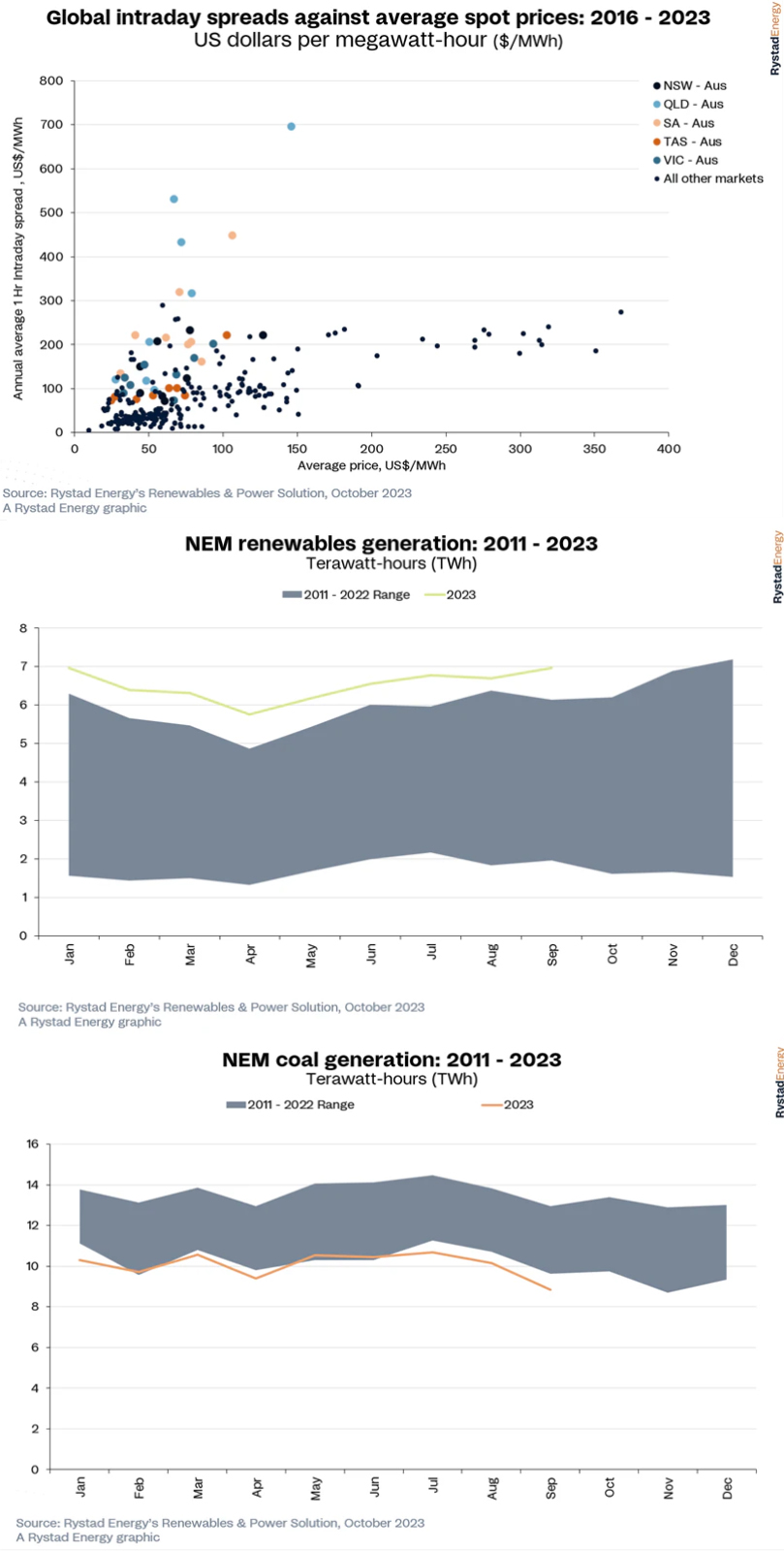

💬 Наблюдение: Проблемы внизу, рынок электроэнергии Австралии является самым нестабильным в мире

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

По данным исследования Rystad Energy, австралийский рынок электроэнергии в настоящее время является самым нестабильным в мире

Нестабильность вызвана серьезными проблемами поставок, включая незапланированные отключения угольных электростанций или проблемы с линиями электропередачи, вызванные стихийными бедствиями, такими как циклонические ветры или лесные пожары, которые в последние годы стали более частыми и разрушительными. Экстремальные колебания цен также объясняются высоким проникновением солнечной энергии. В то время как дневная выработка высока, что приводит к снижению цен, повышенные цены на природный газ вызывают резкий рост ставок по вечерам и ночью, когда солнечная выработка падает и возникает потребность в газовой генерации.

Солнечная звезда: рост производства электроэнергии из возобновляемых источников опережает

В сентябре 2023 года производство возобновляемой энергии в странах СНГ продемонстрировало значительный рост, при этом лидировала солнечная энергия. Общий объем производства возобновляемой энергии достиг 7 тераватт-часов (ТВтч), что на 13% больше, чем в прошлом году. Большая часть этого прироста приходится на солнечную энергию, выработав на 1 ТВтч больше, чем в сентябре 2022 года. Ветряная генерация осталась стабильной по сравнению с прошлым годом, а гидрогенерация немного снизилась.

В сентябре Новый Южный Уэльс возглавил список производителей солнечной фотоэлектрической энергии, производя 650 гигаватт-часов (ГВтч). Выработка фотоэлектрической энергии в общенациональном масштабе достигла 1331 ГВтч, что на 41% больше, чем в прошлом году. В Новом Южном Уэльсе расположены 14 из 20 крупнейших фотоэлектрических активов, включая солнечную электростанцию Edenvale в Квинсленде, которая находится в совместной собственности Eneos и Sojitz и имеет коэффициент мощности (эксплуатационная эффективность) 35%, претендуя на первое место.

Ветряная выработка в сентябре составила 2488 ГВтч, что на 1% больше, чем в сентябре 2022 года. Самые эффективные ветроэнергетические активы расположены в Квинсленде и Тасмании, а ветряная электростанция Morton's Lane компании Prime Super является единственным исключением за пределами этих регионов. На уровне штата Виктория лидирует по выработке ветровой энергии с 874 ГВтч, за ней следуют Южная Австралия (464 ГВтч) и Новый Южный Уэльс (456 ГВтч).

Уголь сокращен: исторический минимум отмечен с приходом весны

Угольная выработка в СВМ и на изолированном оптовом рынке электроэнергии (ОРЭ) Западной Австралии в сентябре этого года оставалась низкой по сравнению с недавними нормами. Это произошло из-за сочетания сезонных факторов, увеличения генерации из возобновляемых источников и отключений на некоторых угольных генерирующих объектах.

Общий объем выработки электроэнергии на угле достиг 0,36 ТВтч в сентябре по сравнению с сентябрьским рекордным минимумом в 0,35 ТВтч, установленным в 2022 году. -22). Эта тенденция к снижению была также заметна на WEM Западной Австралии.

Весна, как правило, является сезонно низким периодом для производства угля в странах СВМ и ЗЭМ из-за более мягких условий, ведущих к снижению спроса и увеличению ресурсов солнечной генерации, что приводит к увеличению предложения за счет более дешевых возобновляемых источников энергии. На уровне штата угольные электростанции Виктории работали с коэффициентом мощности 74%, в Новом Южном Уэльсе - 55%, а в Квинсленде - 61%. Стоит отметить, что турбины Callide B 2, турбины Callide C 1 и 2, турбина Bayswater 1, турбина Yallourn West 3 и турбина Eraring 2 были отключены в сентябре, общая мощность которых составила 3,0 ГВт переменного тока, или 14% угольных электростанций NEM. генерирующая мощность.

В Западной Австралии угольный парк WEM работал с коэффициентом мощности 34% в сентябре, несмотря на то, что все угольные электростанции в течение месяца работали.

#уголь #сырьё #энергетика

{kind=link}