#ПосредникИдей

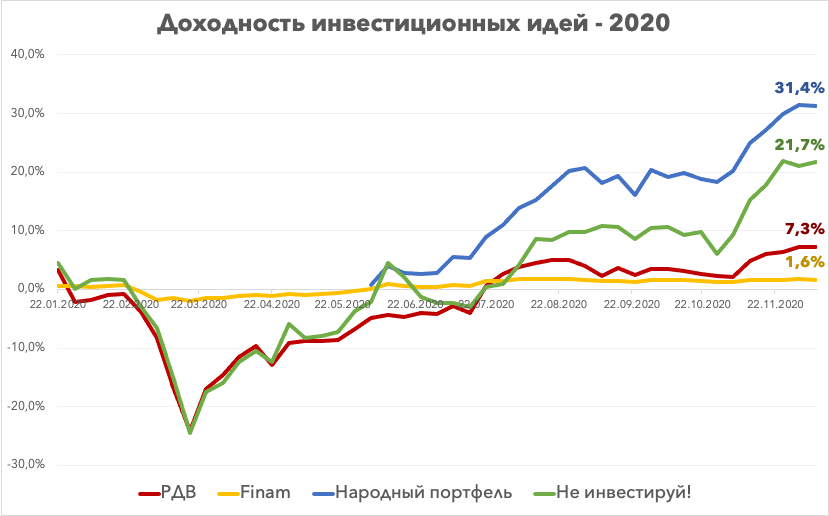

Довольно любопытная неделя, удивительно спокойная. Народный портфель и портфель РДВ вовсе обошлись без изменений по профиту. Портфель Finam незначительно упал, на -0.1%. А вот единственным выросшим стал Неинвесторский портфель, прибавил +0.5% за прошедшую неделю.

В ТОП-3 лучших идей сегодня оказались две идеи из Неинвесторского портфеля, а именно #OVV и #CRS, которые выросли на +17.6% и +14.1% соответственно. Также в списке лучших идея по покупке #M из Народного портфеля, рост актива за неделю составил +10.9%. В числе худших оказались две идеи из портфеля РДВ, это продажа #OZON и #XOM, активы выросли на +11.8% и 9.7% соответственно, чем принесли убыток портфелю. Также в число худших попала идея по покупке #AMCX из Неинвесторского портфеля, стоимость акции упала на -4.0% за неделю.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +192,5%

#PLAY BUY от 18.05 +140,8%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#ET BUY от 11.01 -33,1%

#OBUV BUY от 02.03 -33,8%

#CCL BUY от 11.01 -42,2% (closed 08.12)

Total: 63 идеи (47 в плюсе, 16 в минусе), sum профит +21,6% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +97,8%

#MVID BUY от 21.07 +78,6%

#NVTK BUY от 13.03 +54,0%

Топ худших идей 🚫:

#PLZL SELL от 02.03 -88,9% (closed 11.11)

#DSKY SELL от 19.03 -100,0%

#TCSG SELL от 17.03 -100,0%

Total: 147 идей (86 в плюсе, 61 в минусе), sum профит +7,3% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 382 идеи (161 в плюсе, 221 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +96,1%

#M BUY от 01.06 +92,4%

#YNDX BUY от 01.06 +77,6%

Топ худших идей 🚫:

#LKOH BUY от 01.06 -0,9%

#AFLT BUY от 01.06 -7,9%

#SNGS BUY от 01.06 -12,1%

Total: 34 идеи (31 в плюсе, 3 в минусе), sum профит +31,4% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

Довольно любопытная неделя, удивительно спокойная. Народный портфель и портфель РДВ вовсе обошлись без изменений по профиту. Портфель Finam незначительно упал, на -0.1%. А вот единственным выросшим стал Неинвесторский портфель, прибавил +0.5% за прошедшую неделю.

В ТОП-3 лучших идей сегодня оказались две идеи из Неинвесторского портфеля, а именно #OVV и #CRS, которые выросли на +17.6% и +14.1% соответственно. Также в списке лучших идея по покупке #M из Народного портфеля, рост актива за неделю составил +10.9%. В числе худших оказались две идеи из портфеля РДВ, это продажа #OZON и #XOM, активы выросли на +11.8% и 9.7% соответственно, чем принесли убыток портфелю. Также в число худших попала идея по покупке #AMCX из Неинвесторского портфеля, стоимость акции упала на -4.0% за неделю.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +192,5%

#PLAY BUY от 18.05 +140,8%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#ET BUY от 11.01 -33,1%

#OBUV BUY от 02.03 -33,8%

#CCL BUY от 11.01 -42,2% (closed 08.12)

Total: 63 идеи (47 в плюсе, 16 в минусе), sum профит +21,6% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +97,8%

#MVID BUY от 21.07 +78,6%

#NVTK BUY от 13.03 +54,0%

Топ худших идей 🚫:

#PLZL SELL от 02.03 -88,9% (closed 11.11)

#DSKY SELL от 19.03 -100,0%

#TCSG SELL от 17.03 -100,0%

Total: 147 идей (86 в плюсе, 61 в минусе), sum профит +7,3% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 382 идеи (161 в плюсе, 221 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +96,1%

#M BUY от 01.06 +92,4%

#YNDX BUY от 01.06 +77,6%

Топ худших идей 🚫:

#LKOH BUY от 01.06 -0,9%

#AFLT BUY от 01.06 -7,9%

#SNGS BUY от 01.06 -12,1%

Total: 34 идеи (31 в плюсе, 3 в минусе), sum профит +31,4% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

{kind=link}

Вкладываемся в IPO без лишних трудозатрат!

Всё чаще и чаще на инвестиционных просторах поднимается хайп вокруг IPO, наблюдаем активный пиар как самими брокерами, так и просто telegram-каналами. Если в двух словах, IPO (Initial Public Offering) представляет собой первичное публичное размещение акций компании на бирже. Главное целью этого мероприятия является привлечение инвестирования. Откуда вообще взялась популярность этого процесса? Часто так получается, что после первичного размещения стоимость акций может резко вырасти. До размещения производится глубокий аудит и оценка, определяется стоимость акций, но сразу после размещения рынок может быстро решить, что акции недооценены, тогда можно ожидать резкий взлёт.

К примеру, акции #OZON были размещены на Мосбирже и на американской NASDAQ (тогда было немало шума на эту тему) около двух месяцев назад. С момента размещения рост составил более 50% на Мосбирже и порядка 28% на NASDAQ! Довольно солидно. Но бывают и обратные примеры, например акции #UBER упали на 20% через три месяца после размещения в мае 2019 года. Справедливости ради стоит отметить, что сейчас уже +33% с момента размещения. Наблюдая подобные цифры, естественно хочется взять и побежать инвестировать в IPO. Но довольно трудозатратно отслеживать все первичные размещения, можно как-то просто это делать? Увидев спрос на это, группа Фридом Финанс выпустила ЗПИФ “Фонд первичных размещений”.

ЗПИФ представляет собой закрытый паевой инвестиционный фонд, некий аналог ETF, о которых можно почитать здесь. ЗПИФ ФПР доступен у всех крупных брокеров. Прелесть фонда в том, что он состоит как раз из новых первичных размещений. Стратегия фонда достаточно простая, на IPO подаётся около 10% от портфеля, если происходит сильный рост и доля акций конкретной компании становится более 13%, то происходит перераспределение для снижения доли до тех самых 13%. Через три месяца после размещения происходит продажа акций и освобождение средств. Структура фонда относительно прозрачная, можно изучить на официальном сайте. Фонд был запущен полгода назад по цене 991 рублей за пай, на сегодняшний день вырос почти в 3 раза!

Но прежде чем у вас разовьётся FOMO и вы пойдёте покупать данный фонд, хочется высказать субъективное мнение по поводу IPO. В первую очередь давайте взглянем на график ниже (данные Stock Analysis). Прошедший, 2020 год стал рекордсменом по первичным размещениям за 20 лет, прошлый рекорд держится с 1999 года. Помните, что произошло чуть позже этого рекорда, в 2000-2001 годах? Лопнул пузырь доткомов и началось сильнейшее падение на финансовых рынках. Тут я хочу процитировать своего коллегу с канала “Антихрупкий трейдинг”, он также недавно упоминал тему IPO, где в свою очередь цитирует Бенджамина Грэма и книгу “Разумный инвестор”. Книге более полувека, а актуальности не теряет.

Итак, цитата: “Первое активное появление IPO происходит примерно в период середины бычьего рынка. Цена размещения обычно невысока, и покупатели этих выпусков получают высокую прибыль. По мере роста рынка все больше компаний решают прибегнуть к IPO. Качество компаний-эмитентов постепенно ухудшается, а цены акций растут до небес. Один из характерных признаков конца бычьего рынка - более высокие цены на новые выпуски акций мелких, никому не известных компаний по сравнению с ценами акций средних компаний, имеющих устойчивую репутацию.” Выводы каждый сделает сам.

❓Что вы думаете по поводу IPO? Готовы ли вложиться сами? Или, возможно, тоже верите, что такой ажиотаж может быть предвестником скорых падений?

#статьи

Всё чаще и чаще на инвестиционных просторах поднимается хайп вокруг IPO, наблюдаем активный пиар как самими брокерами, так и просто telegram-каналами. Если в двух словах, IPO (Initial Public Offering) представляет собой первичное публичное размещение акций компании на бирже. Главное целью этого мероприятия является привлечение инвестирования. Откуда вообще взялась популярность этого процесса? Часто так получается, что после первичного размещения стоимость акций может резко вырасти. До размещения производится глубокий аудит и оценка, определяется стоимость акций, но сразу после размещения рынок может быстро решить, что акции недооценены, тогда можно ожидать резкий взлёт.

К примеру, акции #OZON были размещены на Мосбирже и на американской NASDAQ (тогда было немало шума на эту тему) около двух месяцев назад. С момента размещения рост составил более 50% на Мосбирже и порядка 28% на NASDAQ! Довольно солидно. Но бывают и обратные примеры, например акции #UBER упали на 20% через три месяца после размещения в мае 2019 года. Справедливости ради стоит отметить, что сейчас уже +33% с момента размещения. Наблюдая подобные цифры, естественно хочется взять и побежать инвестировать в IPO. Но довольно трудозатратно отслеживать все первичные размещения, можно как-то просто это делать? Увидев спрос на это, группа Фридом Финанс выпустила ЗПИФ “Фонд первичных размещений”.

ЗПИФ представляет собой закрытый паевой инвестиционный фонд, некий аналог ETF, о которых можно почитать здесь. ЗПИФ ФПР доступен у всех крупных брокеров. Прелесть фонда в том, что он состоит как раз из новых первичных размещений. Стратегия фонда достаточно простая, на IPO подаётся около 10% от портфеля, если происходит сильный рост и доля акций конкретной компании становится более 13%, то происходит перераспределение для снижения доли до тех самых 13%. Через три месяца после размещения происходит продажа акций и освобождение средств. Структура фонда относительно прозрачная, можно изучить на официальном сайте. Фонд был запущен полгода назад по цене 991 рублей за пай, на сегодняшний день вырос почти в 3 раза!

Но прежде чем у вас разовьётся FOMO и вы пойдёте покупать данный фонд, хочется высказать субъективное мнение по поводу IPO. В первую очередь давайте взглянем на график ниже (данные Stock Analysis). Прошедший, 2020 год стал рекордсменом по первичным размещениям за 20 лет, прошлый рекорд держится с 1999 года. Помните, что произошло чуть позже этого рекорда, в 2000-2001 годах? Лопнул пузырь доткомов и началось сильнейшее падение на финансовых рынках. Тут я хочу процитировать своего коллегу с канала “Антихрупкий трейдинг”, он также недавно упоминал тему IPO, где в свою очередь цитирует Бенджамина Грэма и книгу “Разумный инвестор”. Книге более полувека, а актуальности не теряет.

Итак, цитата: “Первое активное появление IPO происходит примерно в период середины бычьего рынка. Цена размещения обычно невысока, и покупатели этих выпусков получают высокую прибыль. По мере роста рынка все больше компаний решают прибегнуть к IPO. Качество компаний-эмитентов постепенно ухудшается, а цены акций растут до небес. Один из характерных признаков конца бычьего рынка - более высокие цены на новые выпуски акций мелких, никому не известных компаний по сравнению с ценами акций средних компаний, имеющих устойчивую репутацию.” Выводы каждый сделает сам.

❓Что вы думаете по поводу IPO? Готовы ли вложиться сами? Или, возможно, тоже верите, что такой ажиотаж может быть предвестником скорых падений?

#статьи

{kind=link}

📈 Онлайн-кинотеатры набирают обороты, чему конечно способствует пока ещё продолжающаяся пандемия, несмотря на активное применение вакцин. Если верить исследованиям Telecom Daily, доля россиян, пользующихся стриминговыми сервисами, за прошедший год выросла в 2 раза (до 40%), выручка таких сервисов выросла более чем на 50%. Более того, по итогам 2020 года онлайн-кинотеатры заработали в 1,5 раза больше, чем обычные кинотеатры. Это не столь удивительно, учитывая, что кинотеатры были закрыты на протяжении нескольких месяцев, но тенденция как минимум интересная.

💰 Какой прок инвесторам с этого? А тем, что стриминговые сервисы стали занимать существенную долю в операционной деятельности компаний, к которым можно присмотреться. К примеру IVI, крупнейший российский игрок, готовится к IPO на бирже NASDAQ. Ажиотаж вокруг IPO #OZON, думаю, ускорит данный процесс. Или вы уже можете косвенно приобрести действующих игроков рынка через акции их владельцев. К примеру, купив акции Яндекса #YNDX, вы косвенно вкладываетесь в Кинопоиск HD (второй игрок на рынке), а Ростелеком #RTKM владеет Wink. Третьим игроком российского рынка по количеству пользователей является ОККО, который принадлежит Rambler Group, который в свою очередь принадлежит Сберу #SBER.

🇺🇸 Если выделять иностранных игроков, то крупнейшим игроком, конечно, является первопроходец данного сектора Netflix #NFLX, который есть и в России. Вторым зарубежным игроком является Amazon #AMZN со своим сервисом Prime. Также космическими темпами растёт Disney #DIS благодаря своим сериалам во вселенной Marvel и STAR WARS. Буквально вчера Warner Bros. выпустил долгожданный JL: Snyder Cut, который транслируется на стриминговом сервисе HBO MAX, а в России на Кинопоиск HD. И Warner Bros., и HBO MAX принадлежат телекоммуникационному оператору AT&T #T. HBO MAX очень сильно отстаёт от своих конкурентов, но это можно расценить как бОльшие перспективы роста.

📺 Так что если вы верите в развитие стриминговых сервисов, то можете вложиться в вышеуказанные компании. Однако призываю не просто покупать акции понравившихся сервисов и компаний, но всё же провести анализ операционной деятельности. Также сегодня хотелось бы провести опрос, но не совсем про инвестиции. Просто интересно, какими онлайн-кинотеатрами вы пользуетесь? А в комментариях напишите, почему? Верите ли в этот сервис и готовы купить его акции? Там же напишу и я.

#статьи

💰 Какой прок инвесторам с этого? А тем, что стриминговые сервисы стали занимать существенную долю в операционной деятельности компаний, к которым можно присмотреться. К примеру IVI, крупнейший российский игрок, готовится к IPO на бирже NASDAQ. Ажиотаж вокруг IPO #OZON, думаю, ускорит данный процесс. Или вы уже можете косвенно приобрести действующих игроков рынка через акции их владельцев. К примеру, купив акции Яндекса #YNDX, вы косвенно вкладываетесь в Кинопоиск HD (второй игрок на рынке), а Ростелеком #RTKM владеет Wink. Третьим игроком российского рынка по количеству пользователей является ОККО, который принадлежит Rambler Group, который в свою очередь принадлежит Сберу #SBER.

🇺🇸 Если выделять иностранных игроков, то крупнейшим игроком, конечно, является первопроходец данного сектора Netflix #NFLX, который есть и в России. Вторым зарубежным игроком является Amazon #AMZN со своим сервисом Prime. Также космическими темпами растёт Disney #DIS благодаря своим сериалам во вселенной Marvel и STAR WARS. Буквально вчера Warner Bros. выпустил долгожданный JL: Snyder Cut, который транслируется на стриминговом сервисе HBO MAX, а в России на Кинопоиск HD. И Warner Bros., и HBO MAX принадлежат телекоммуникационному оператору AT&T #T. HBO MAX очень сильно отстаёт от своих конкурентов, но это можно расценить как бОльшие перспективы роста.

📺 Так что если вы верите в развитие стриминговых сервисов, то можете вложиться в вышеуказанные компании. Однако призываю не просто покупать акции понравившихся сервисов и компаний, но всё же провести анализ операционной деятельности. Также сегодня хотелось бы провести опрос, но не совсем про инвестиции. Просто интересно, какими онлайн-кинотеатрами вы пользуетесь? А в комментариях напишите, почему? Верите ли в этот сервис и готовы купить его акции? Там же напишу и я.

#статьи

OZON: Тёмная сторона Силы

🛒 В мае текущего года провайдер MSCI включил депозитарные расписки #OZON в индекс MSCI Russia. Неплохой результат для компании, вышедшей на биржу только в 2020 году. Но заслуживает Ozon такого доверия? Давайте посмотрим на его последнюю отчетность.

📊 17 августа онлайн-ритейлер представил финансовые результаты за второй квартал. Выручка компании составила 37 млрд рублей — на 53% больше, чем за тот же квартал в прошлом году. Убыток по итогам квартала составил 15,23 млрд рублей против 3,29 млрд рублей годом ранее. Скорректированная EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) продолжает оставаться отрицательной — она составила минус 9,1 млрд рублей, тогда как во втором квартале 2020 года показатель был на уровне минус 1,8 млрд рублей. Оборот от продаж товаров и услуг увеличился на 94% в годовом выражении, до 89 млрд рублей по сравнению с 45,8 млрд рублей во втором квартале 2020 года.

🚀 Такие показатели характерны для компании опережающего развития, которая не считается с сегодняшним финансовым положением ради светлого будущего. Вопрос только в том, наступит ли это самое светлое будущее?

🤔 В последнее время, на стороне бизнеса растет возмущение маркетплейсами с одной стороны и идеализация их как каналов продаж с другой. Чтобы понять, стоит ли инвестировать в Ozon на более или менее длительный срок, необходимо посмотреть, какое будущее вообще ждет маркетплейсы.

🌓 При просмотре саги “Звёздные войны”, в частности сериала “Мандалорец”, на первый взгляд, непонятно почему все так ополчились на Империю (маркетплейсы)? Ведь где её нет, там промышляют бандиты (мелкие интернет-магазины с плохим сервисом), там вас могут убить и ограбить. Империя несёт порядок, безопасность (и бесплатную доставку), а также точное понимание, что и кому надлежит делать. А в Республике - сплошной разброд. Все делают что хотят, у каждой фракции свои правила.

Но почему республиканцы на светлой стороне, а имперцы на тёмной? Потому что люди подсознательно хотят свободы и возможностей. А задача любого маркетплейса - привлечь как можно больше продавцов и покупателей на свою площадку, чтобы выработать привычку и тотально контролировать рынок, выжимая его до капли. Именно здесь может лежать глобальная слабость идеи маркетплейсов.

🧮 Вы уверены, что в мире, где растёт финансовая грамотность (а покупать в маркетплейсе удобнее, но дороже), шеринговой экономики, универсальной и дешевой доставки маркетплейсы займут главенствующее место? Если да, то Ozon – ваша история. Если нет, то зачем покупать то, что сейчас на пике и начинает упираться в пределы собственного роста?

🏪 Те преимущества, которые мы традиционно предписывали интернет-магазинам, как, например, меньшие издержки из-за отсутствия необходимости открывать сеть офлайн-магазинов и нанимать большое количество работников, для крупных маркетплейсов уже не работают.

🚛 Ozon уже давно оброс складами и логистическими центрами по всей стране. Буквально на прошлой неделе компания объявила о планах открытия нового логистического комплекса общей площадью 135 000 кв. м в Ватутинках в новой Москве на 7 тысяч рабочих мест. Представляете себе этого монстра? А, если осознать, что маркетплейс планирует не просто построить и владеть объектом, а взять этот комплекс в аренду, то от размеров постоянных издержек становится немного не по себе. И все эти издержки будут перенесены на покупателей магазина. Потому что иначе это просто не работает. Быть крупным - это, конечно же преимущество. Но это всегда очень дорого стоит.

📦 Таким образом, Ozon – это актив, который можно брать либо спекулятивно под малую долю портфеля, либо под конкретную идею. Идею – что интернет-торговля не просто будет расти семимильными шагами, а победит именно в форме маркетплейсов, что далеко не одно и тоже. А значит, инвестиции в Ozon - это вопрос веры и надежды. Однако навряд ли это является самым лучшим фундаментом для долгосрочных инвестиций. Хотя, без веры в инвестициях тоже никуда...

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🛒 В мае текущего года провайдер MSCI включил депозитарные расписки #OZON в индекс MSCI Russia. Неплохой результат для компании, вышедшей на биржу только в 2020 году. Но заслуживает Ozon такого доверия? Давайте посмотрим на его последнюю отчетность.

📊 17 августа онлайн-ритейлер представил финансовые результаты за второй квартал. Выручка компании составила 37 млрд рублей — на 53% больше, чем за тот же квартал в прошлом году. Убыток по итогам квартала составил 15,23 млрд рублей против 3,29 млрд рублей годом ранее. Скорректированная EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) продолжает оставаться отрицательной — она составила минус 9,1 млрд рублей, тогда как во втором квартале 2020 года показатель был на уровне минус 1,8 млрд рублей. Оборот от продаж товаров и услуг увеличился на 94% в годовом выражении, до 89 млрд рублей по сравнению с 45,8 млрд рублей во втором квартале 2020 года.

🚀 Такие показатели характерны для компании опережающего развития, которая не считается с сегодняшним финансовым положением ради светлого будущего. Вопрос только в том, наступит ли это самое светлое будущее?

🤔 В последнее время, на стороне бизнеса растет возмущение маркетплейсами с одной стороны и идеализация их как каналов продаж с другой. Чтобы понять, стоит ли инвестировать в Ozon на более или менее длительный срок, необходимо посмотреть, какое будущее вообще ждет маркетплейсы.

🌓 При просмотре саги “Звёздные войны”, в частности сериала “Мандалорец”, на первый взгляд, непонятно почему все так ополчились на Империю (маркетплейсы)? Ведь где её нет, там промышляют бандиты (мелкие интернет-магазины с плохим сервисом), там вас могут убить и ограбить. Империя несёт порядок, безопасность (и бесплатную доставку), а также точное понимание, что и кому надлежит делать. А в Республике - сплошной разброд. Все делают что хотят, у каждой фракции свои правила.

Но почему республиканцы на светлой стороне, а имперцы на тёмной? Потому что люди подсознательно хотят свободы и возможностей. А задача любого маркетплейса - привлечь как можно больше продавцов и покупателей на свою площадку, чтобы выработать привычку и тотально контролировать рынок, выжимая его до капли. Именно здесь может лежать глобальная слабость идеи маркетплейсов.

🧮 Вы уверены, что в мире, где растёт финансовая грамотность (а покупать в маркетплейсе удобнее, но дороже), шеринговой экономики, универсальной и дешевой доставки маркетплейсы займут главенствующее место? Если да, то Ozon – ваша история. Если нет, то зачем покупать то, что сейчас на пике и начинает упираться в пределы собственного роста?

🏪 Те преимущества, которые мы традиционно предписывали интернет-магазинам, как, например, меньшие издержки из-за отсутствия необходимости открывать сеть офлайн-магазинов и нанимать большое количество работников, для крупных маркетплейсов уже не работают.

🚛 Ozon уже давно оброс складами и логистическими центрами по всей стране. Буквально на прошлой неделе компания объявила о планах открытия нового логистического комплекса общей площадью 135 000 кв. м в Ватутинках в новой Москве на 7 тысяч рабочих мест. Представляете себе этого монстра? А, если осознать, что маркетплейс планирует не просто построить и владеть объектом, а взять этот комплекс в аренду, то от размеров постоянных издержек становится немного не по себе. И все эти издержки будут перенесены на покупателей магазина. Потому что иначе это просто не работает. Быть крупным - это, конечно же преимущество. Но это всегда очень дорого стоит.

📦 Таким образом, Ozon – это актив, который можно брать либо спекулятивно под малую долю портфеля, либо под конкретную идею. Идею – что интернет-торговля не просто будет расти семимильными шагами, а победит именно в форме маркетплейсов, что далеко не одно и тоже. А значит, инвестиции в Ozon - это вопрос веры и надежды. Однако навряд ли это является самым лучшим фундаментом для долгосрочных инвестиций. Хотя, без веры в инвестициях тоже никуда...

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

М.Видео: Трансформация на фоне рисков

📺 М.Видео-Эльдорадо #MVID — один из крупнейших российских непродуктовых ретейлеров, объединяющий торговые сети по продаже электронной и бытовой техники под брендами «М.Видео» и «Эльдорадо». Более полугода назад уже был обзор на данную компанию, сейчас попробуем взглянуть на компанию с другой стороны, тем более что с того момента акции упали на аж на 28%. Действительно тогда предположили коррекцию, но не такую существенную.

💼 60% уставного капитала #MVID прямо или косвенно контролируются Саидом Гуцериевым. В свободном обращении находится 24% акций компании.

📈 Во второй половине августа компания опубликовала консолидированную финансовую отчетность за первое полугодие 2021 года, где отразила рост выручки на 22% и более чем двукратный рост чистой прибыли.

📦 С прошлого года компания окончательно перешла на гибридную модель One Retail, которая позволяет сочетать онлайн- и офлайн-сегменты бизнеса на единой технологической базе. Это, во многом верное решение, но у него есть одна интересная «побочка» - сужение возможности продавать товары через сторонние маркетплейсы.

🛒 В частности, #MVID активно тестировала продажу товаров через площадку #OZON. Однако в феврале текущего года онлайн-витрины М.Видео и Эльдорадо на Ozon опустели. Связано это было с тем, что у Ozon не было услуги заказа и самовывоза из магазинов М.Видео-Эльдорадо, а группа делает ставку именно на это.

🤔 Кроме этого, оказалось (о, чудо!) что продажи через сторонние маркетплейсы обладают более низкой маржинальностью, ведь приходится делиться с онлайн-площадкой 2–3% маржи. А это, в условиях небольших наценок на товар бывает очень и очень критично.

❗️Недавно мы говорили, что вера в светлое будущее интернет-торговли и вера в светлое будущее интернет-торговли в форме маркетплейсов – совершенно разные вещи. Соответственно и люди, инвестирующие в интернет-коммерцию, должны для себя четко ответить на вопрос: в какое именно будущее они верят? Ведь дело в том, что если мы верим в маркетплейсы, то придется признать, что #MVID «сосредоточившись на себе», принимает стратегически не верное решение. В противоположном стоит сделать вывод, что компания поступает правильно и у её бизнеса есть будущее.

💳Но, что объединяет и #MVID, и тот же #OZON, равно как и любого другого отечественного розничного продавца – существенный риск падения доходов населения. В 2020 г. 17% оборота рассматриваемой нами компании пришлись на кредитные продажи. Этот показатель увеличился в 2,4 раза за год. В моменте – это хорошо (растут продажи), однако стратегически – крайне плохо (когда-нибудь количество людей, которые могут взять кредит – иссякнет).

💸Зато #MVID платит неплохие дивиденды. За первое полугодие на это направлено 6,4 млрд рублей. Дивидендная доходность составляла около 5,4% при цене акций 652 рубля – на момент принятия данного решения. Однако, так как в данный момент акции стоят дешевле (бумаги компании медленно падают уже полгода), то и реальная дивидендная доходность сейчас несколько выше.

🧮 Дивиденды по итогам 2020 года составили 38 рублей на акцию. За 2020 год компания направила на выплату всю чистую прибыль, полученную в 2020 году, а также часть нераспределённой прибыли по итогам прошлых лет. За 2019 год в сумме акционеры ритейлера получили дивиденды в объеме 11,4 млрд рублей, или 63,4 рубля на одну ценную бумагу. По итогам 2016, 2017 и 2018 годов компания не выплачивала дивиденды.

🤑 В общем, #MVID – интересная, но неоднозначная компания. Бесспорно сильная как дивидендная история в последние несколько лет, она не кажется компанией роста, а у её бизнеса есть существенные риски в виде конкуренции с маркетплейсами, пустеющих кошельков россиян и чрезмерно резкого роста кредитных продаж, что может закончится коллапсом.

☝️С учетом сказанного выше, я бы лично предпочел пока понаблюдать за ней со стороны, хотя, разумеется, у вас на этот счет может иметься собственное мнение. Главное, чтобы оно учитывало возможные риски…

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции | neinvest.ru

📺 М.Видео-Эльдорадо #MVID — один из крупнейших российских непродуктовых ретейлеров, объединяющий торговые сети по продаже электронной и бытовой техники под брендами «М.Видео» и «Эльдорадо». Более полугода назад уже был обзор на данную компанию, сейчас попробуем взглянуть на компанию с другой стороны, тем более что с того момента акции упали на аж на 28%. Действительно тогда предположили коррекцию, но не такую существенную.

💼 60% уставного капитала #MVID прямо или косвенно контролируются Саидом Гуцериевым. В свободном обращении находится 24% акций компании.

📈 Во второй половине августа компания опубликовала консолидированную финансовую отчетность за первое полугодие 2021 года, где отразила рост выручки на 22% и более чем двукратный рост чистой прибыли.

📦 С прошлого года компания окончательно перешла на гибридную модель One Retail, которая позволяет сочетать онлайн- и офлайн-сегменты бизнеса на единой технологической базе. Это, во многом верное решение, но у него есть одна интересная «побочка» - сужение возможности продавать товары через сторонние маркетплейсы.

🛒 В частности, #MVID активно тестировала продажу товаров через площадку #OZON. Однако в феврале текущего года онлайн-витрины М.Видео и Эльдорадо на Ozon опустели. Связано это было с тем, что у Ozon не было услуги заказа и самовывоза из магазинов М.Видео-Эльдорадо, а группа делает ставку именно на это.

🤔 Кроме этого, оказалось (о, чудо!) что продажи через сторонние маркетплейсы обладают более низкой маржинальностью, ведь приходится делиться с онлайн-площадкой 2–3% маржи. А это, в условиях небольших наценок на товар бывает очень и очень критично.

❗️Недавно мы говорили, что вера в светлое будущее интернет-торговли и вера в светлое будущее интернет-торговли в форме маркетплейсов – совершенно разные вещи. Соответственно и люди, инвестирующие в интернет-коммерцию, должны для себя четко ответить на вопрос: в какое именно будущее они верят? Ведь дело в том, что если мы верим в маркетплейсы, то придется признать, что #MVID «сосредоточившись на себе», принимает стратегически не верное решение. В противоположном стоит сделать вывод, что компания поступает правильно и у её бизнеса есть будущее.

💳Но, что объединяет и #MVID, и тот же #OZON, равно как и любого другого отечественного розничного продавца – существенный риск падения доходов населения. В 2020 г. 17% оборота рассматриваемой нами компании пришлись на кредитные продажи. Этот показатель увеличился в 2,4 раза за год. В моменте – это хорошо (растут продажи), однако стратегически – крайне плохо (когда-нибудь количество людей, которые могут взять кредит – иссякнет).

💸Зато #MVID платит неплохие дивиденды. За первое полугодие на это направлено 6,4 млрд рублей. Дивидендная доходность составляла около 5,4% при цене акций 652 рубля – на момент принятия данного решения. Однако, так как в данный момент акции стоят дешевле (бумаги компании медленно падают уже полгода), то и реальная дивидендная доходность сейчас несколько выше.

🧮 Дивиденды по итогам 2020 года составили 38 рублей на акцию. За 2020 год компания направила на выплату всю чистую прибыль, полученную в 2020 году, а также часть нераспределённой прибыли по итогам прошлых лет. За 2019 год в сумме акционеры ритейлера получили дивиденды в объеме 11,4 млрд рублей, или 63,4 рубля на одну ценную бумагу. По итогам 2016, 2017 и 2018 годов компания не выплачивала дивиденды.

🤑 В общем, #MVID – интересная, но неоднозначная компания. Бесспорно сильная как дивидендная история в последние несколько лет, она не кажется компанией роста, а у её бизнеса есть существенные риски в виде конкуренции с маркетплейсами, пустеющих кошельков россиян и чрезмерно резкого роста кредитных продаж, что может закончится коллапсом.

☝️С учетом сказанного выше, я бы лично предпочел пока понаблюдать за ней со стороны, хотя, разумеется, у вас на этот счет может иметься собственное мнение. Главное, чтобы оно учитывало возможные риски…

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции | neinvest.ru

Mercury Retail: и красное, и белое…

🍷 Mercury Retail Holding #MRHL планирует начать торговаться на Мосбирже с 10 ноября. А значит я не могу не написать пару ̶г̶а̶д̶о̶с̶т̶е̶й̶ своих мыслей о предстоящем IPO в нашей уже практически постоянной рубрике #НовинкиНаРынке.

🏦 Mercury Retail была создана в 2019 году, объединив под единым управлением сети «Красное и белое», «Бристоль» и «Дикси». В 2021-м Магнит #MGNT выкупил Дикси. Недавно компания объявила предварительный ценовой диапазон для первичного размещения GDR компании на Мосбирже. Планируется разместить до 200 млн GDR по цене $6–6,5 за бумагу. Таким образом, общий объём предложения составит до $1,3 млрд.

🧰 В результате IPO рыночная капитализация Mercury Retail может составить $12–13 млрд. Заявки на IPO Mercury Retail начал принимать в среду, а к вечеру четверга уже сообщалось, что книга заявок инвесторов полностью покрывает предполагаемый объём размещения.

🙀 За первые шесть месяцев 2021 года выручка Mercury Retail выросла на 26,5% год к году и составила 328,7 млрд рублей, скорректированная EBITDA — 35,9 млрд рублей, чистая прибыль — 19 млрд рублей.

🤔 Для чего, в целом не бедному Mercury Retail, выходить на IPO? Ответ можно найти в проспекте компании, подготовленным к выходу на биржу. Mercury Retail видит потенциал для открытия в России ещё 51 300 магазинов сети. Если что, это превышает общую текущую сеть группы более чем в три раза.

🏪 Под управлением Mercury Retail на конец июня 2021 г. находилось более 14 000 магазинов брендов «Красное & Белое» и «Бристоль» в 68 регионах России. В 2021 г. группа обещает увеличить число магазинов двух сетей на 2000. Еще 2500 магазинов планируется открыть в 2022 г., а начиная с 2023 года ритейлер планирует открывать не менее 3000 магазинов в год.

📈 На озвученных планах бумага после размещения даже будет обладать потенциалом роста. Тем более, что компания быстрорастущая и показывает рост сопоставимых продаж выше, чем у других публичных игроков.

📉 Однако, напомню, что за последний год IPO провели два российских ритейлера — Ozon #OZON и Fix Price #FIXP. И в обоих этих случаях мы слышали громкие заявления и рассуждения о предстоящих победах. Спустя год биржевой результат данных компаний, мягко говоря, далек от идеального.

🇷🇺 Причина банальна, и она является общей для всех отечественных ритейлеров и, прежде всего, продуктовых. Об этой причине мы говорили уже в обзоре Ленты #LNTA. Это – опасное социальное положение в современной России.

👎 Россияне фактически проедают свои сбережения и, несмотря на оптимизм властей, экономика страны находится в стадии стагнации. Цены растут рывками, а на каждый их рост государство реагирует полузапретительными мерами по отношению к торговым сетям. Фактически сейчас мы оказались в шаге от попыток ввести регулированные госцены на отдельные категории продуктов.

😿 Если из-за снижения доходов или роста цен население сократит покупки, произойдет снижение объёмов производства. По сути, это уже происходит, так как издержки производителей выросли, а оборудование приходится покупать за рубежом. Попытки российских властей контролировать рост цен точечным воздействием не увенчались успехом. Но и социального взрыва ни одно правительство в мире не допустит.

☠️ Отсюда два выхода – либо экономические и политические реформы (одно не работает без другого), либо дальнейшее «закручивание гаек», обеспечение «стабильности поставок» и, по сути, прямое государственное регулирование цен.

⛔️ Именно поэтому инвестиции в российский ритейл, тем более продуктовый, – это весьма экстремальное развлечение для разумных долгосрочных инвесторов. И красное с белым вполне вписываются в эту философию.

Разборы других российских IPO:

💾 Softline

🛡 Ренессанс Страхование

🏠 ЦИАН

UPD: Компания выпустила пресс-релиз, где объявила о переносе IPO в связи “со сложившимися рыночными условиями”. Что также вряд ли является хорошим показателем.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

Школа Грамотного Инвестора | #ОбзорПоАкции

🍷 Mercury Retail Holding #MRHL планирует начать торговаться на Мосбирже с 10 ноября. А значит я не могу не написать пару ̶г̶а̶д̶о̶с̶т̶е̶й̶ своих мыслей о предстоящем IPO в нашей уже практически постоянной рубрике #НовинкиНаРынке.

🏦 Mercury Retail была создана в 2019 году, объединив под единым управлением сети «Красное и белое», «Бристоль» и «Дикси». В 2021-м Магнит #MGNT выкупил Дикси. Недавно компания объявила предварительный ценовой диапазон для первичного размещения GDR компании на Мосбирже. Планируется разместить до 200 млн GDR по цене $6–6,5 за бумагу. Таким образом, общий объём предложения составит до $1,3 млрд.

🧰 В результате IPO рыночная капитализация Mercury Retail может составить $12–13 млрд. Заявки на IPO Mercury Retail начал принимать в среду, а к вечеру четверга уже сообщалось, что книга заявок инвесторов полностью покрывает предполагаемый объём размещения.

🙀 За первые шесть месяцев 2021 года выручка Mercury Retail выросла на 26,5% год к году и составила 328,7 млрд рублей, скорректированная EBITDA — 35,9 млрд рублей, чистая прибыль — 19 млрд рублей.

🤔 Для чего, в целом не бедному Mercury Retail, выходить на IPO? Ответ можно найти в проспекте компании, подготовленным к выходу на биржу. Mercury Retail видит потенциал для открытия в России ещё 51 300 магазинов сети. Если что, это превышает общую текущую сеть группы более чем в три раза.

🏪 Под управлением Mercury Retail на конец июня 2021 г. находилось более 14 000 магазинов брендов «Красное & Белое» и «Бристоль» в 68 регионах России. В 2021 г. группа обещает увеличить число магазинов двух сетей на 2000. Еще 2500 магазинов планируется открыть в 2022 г., а начиная с 2023 года ритейлер планирует открывать не менее 3000 магазинов в год.

📈 На озвученных планах бумага после размещения даже будет обладать потенциалом роста. Тем более, что компания быстрорастущая и показывает рост сопоставимых продаж выше, чем у других публичных игроков.

📉 Однако, напомню, что за последний год IPO провели два российских ритейлера — Ozon #OZON и Fix Price #FIXP. И в обоих этих случаях мы слышали громкие заявления и рассуждения о предстоящих победах. Спустя год биржевой результат данных компаний, мягко говоря, далек от идеального.

🇷🇺 Причина банальна, и она является общей для всех отечественных ритейлеров и, прежде всего, продуктовых. Об этой причине мы говорили уже в обзоре Ленты #LNTA. Это – опасное социальное положение в современной России.

👎 Россияне фактически проедают свои сбережения и, несмотря на оптимизм властей, экономика страны находится в стадии стагнации. Цены растут рывками, а на каждый их рост государство реагирует полузапретительными мерами по отношению к торговым сетям. Фактически сейчас мы оказались в шаге от попыток ввести регулированные госцены на отдельные категории продуктов.

😿 Если из-за снижения доходов или роста цен население сократит покупки, произойдет снижение объёмов производства. По сути, это уже происходит, так как издержки производителей выросли, а оборудование приходится покупать за рубежом. Попытки российских властей контролировать рост цен точечным воздействием не увенчались успехом. Но и социального взрыва ни одно правительство в мире не допустит.

☠️ Отсюда два выхода – либо экономические и политические реформы (одно не работает без другого), либо дальнейшее «закручивание гаек», обеспечение «стабильности поставок» и, по сути, прямое государственное регулирование цен.

⛔️ Именно поэтому инвестиции в российский ритейл, тем более продуктовый, – это весьма экстремальное развлечение для разумных долгосрочных инвесторов. И красное с белым вполне вписываются в эту философию.

Разборы других российских IPO:

💾 Softline

🛡 Ренессанс Страхование

🏠 ЦИАН

UPD: Компания выпустила пресс-релиз, где объявила о переносе IPO в связи “со сложившимися рыночными условиями”. Что также вряд ли является хорошим показателем.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

Школа Грамотного Инвестора | #ОбзорПоАкции

📆 #Тренды уходящей недели:

🇷🇺 Наши нравы:

📉 В пятницу наш рынок открылся довольно бодро, но быстро перешел к активному снижению из-за ухудшения ситуации на мировых рынках. Дополнительное давление на рублевые активы продолжил оказывать фактор кризиса на границах Белоруссии и реакции властей на него. В результате российские индексы обновили двухмесячные минимумы, показав худший среди других площадок результат.

🏛 СПБ Биржа #SPBE провела IPO по верхней границе ранее объявленного ценового диапазона, разместив акции по $11,5 за штуку. Стоимость акций в рублях составила 835 рублей за одну бумагу (по официальному курсу Банка России на пятницу). Объявленная цена IPO подразумевает стоимость компании до размещения в размере $1,3 млрд. Первый торговый день акции закрыли на отметке $12,76.

🏃♂️ #OZON до конца года запустит быструю доставку. Пусть и с задержкой, но Ozon Express решил не отставать от «Самоката» и «Яндекс.Лавки» и до конца года запустит быструю доставку. Компания обещает доставлять заказы за 15 минут.

🏪 ВТБ #VTBR объявил о продаже 17,3% обыкновенных акций одного из крупнейших российских ритейлеров Магнит #MGNT. Около 4,9% акций были предложены к продаже в рамках процедуры ускоренного формирования книги заявок по 5700 рублей. Оставшиеся 12,4% акций будут проданы Marathon Group по цене, определенной в рамках предложения. В результате Marathon Group станет крупнейшим акционером Магнита с долей 29,2%. Сделку предстоит одобрить Федеральной антимонопольной службе.

🌎 Их нравы:

🦠 Число зарегистрированных случаев заражения коронавирусом COVID-19 в мире на сегодняшнее утро выросло до 256 млн 691 тыс., свидетельствуют данные американского университета Джонса Хопкинса. С начала распространения вируса в мире после заражения COVID-19 скончались 5 млн 140 тыс. человек.

🛢 Цена нефти Brent упала ниже $79 впервые с начала октября. На торгах в пятницу стоимость январских фьючерсов на Лондонской бирже падала на 3,7% — до $78,2 за баррель. Давление на рынок сырья оказали опасения введения новых локдаунов в Европе, а также ожидания высвобождения нефти из стратегических резервов крупными странами-импортерами.

🚘 General Motors #GM решила упростит жизнь производителям полупроводников. Компания будет выпускать свои полупроводники, чтобы в будущем меньше зависеть от кризиса в поставках.

🛺 Американский автопроизводитель Ford Motor #F объявил об увеличении объёма долговых обязательств, которые их владельцы могут предъявить к досрочному погашению, с $5 млрд до $6,796 млрд.

👟 Nike #NKE приходит в метавселенную Roblox #RBLX. Компания создаст в Roblox «Nikeland» — виртуальный мир с полями и аренами. Nike планирует проводить там имитации мировых спортивных событий. Так компания ищет своё место в наступающей эпохе метавселенных.

🐎 Акция следующей недели:

🏭Норникель #GMKN. Во вторник ждем рекомендацию Совета директоров компании по дивидендам. Хотелось бы увидеть не меньше 1580 рублей на акцию, что будет соответствовать 7,1% дивдоходности. Вообще, с технической точки зрения акции компании с мая 2021 года двигаются в выраженном нисходящем тренде. Рекомендация по выплате крупных дивидендов способна стать драйвером для слома падающей тенденции. В таком случае бумаги смогут очень быстро закрепиться выше 23 000 рублей и перейти в плавный рост. Правда, если рекомендация по дивидендам не обрадует акционеров, нисходящая тенденция останется в силе.

🤠 Друзья, держитесь подальше от тех, кто пытается убедить вас, что жизнь можно «правильно» прожить только по одному сценарию. Не инвестируй. Возьми ипотеку. Будь как все. Сиди и не высовывайся. Мелкие люди хотят, чтобы все вокруг были, как они. Это помогает им убедить себя, что данность изменить невозможно и от нас ничего не зависит. Но мы с вами точно знаем, что это не так, а значит у нас точно #всё_будет_хорошо

🇷🇺 Наши нравы:

📉 В пятницу наш рынок открылся довольно бодро, но быстро перешел к активному снижению из-за ухудшения ситуации на мировых рынках. Дополнительное давление на рублевые активы продолжил оказывать фактор кризиса на границах Белоруссии и реакции властей на него. В результате российские индексы обновили двухмесячные минимумы, показав худший среди других площадок результат.

🏛 СПБ Биржа #SPBE провела IPO по верхней границе ранее объявленного ценового диапазона, разместив акции по $11,5 за штуку. Стоимость акций в рублях составила 835 рублей за одну бумагу (по официальному курсу Банка России на пятницу). Объявленная цена IPO подразумевает стоимость компании до размещения в размере $1,3 млрд. Первый торговый день акции закрыли на отметке $12,76.

🏃♂️ #OZON до конца года запустит быструю доставку. Пусть и с задержкой, но Ozon Express решил не отставать от «Самоката» и «Яндекс.Лавки» и до конца года запустит быструю доставку. Компания обещает доставлять заказы за 15 минут.

🏪 ВТБ #VTBR объявил о продаже 17,3% обыкновенных акций одного из крупнейших российских ритейлеров Магнит #MGNT. Около 4,9% акций были предложены к продаже в рамках процедуры ускоренного формирования книги заявок по 5700 рублей. Оставшиеся 12,4% акций будут проданы Marathon Group по цене, определенной в рамках предложения. В результате Marathon Group станет крупнейшим акционером Магнита с долей 29,2%. Сделку предстоит одобрить Федеральной антимонопольной службе.

🌎 Их нравы:

🦠 Число зарегистрированных случаев заражения коронавирусом COVID-19 в мире на сегодняшнее утро выросло до 256 млн 691 тыс., свидетельствуют данные американского университета Джонса Хопкинса. С начала распространения вируса в мире после заражения COVID-19 скончались 5 млн 140 тыс. человек.

🛢 Цена нефти Brent упала ниже $79 впервые с начала октября. На торгах в пятницу стоимость январских фьючерсов на Лондонской бирже падала на 3,7% — до $78,2 за баррель. Давление на рынок сырья оказали опасения введения новых локдаунов в Европе, а также ожидания высвобождения нефти из стратегических резервов крупными странами-импортерами.

🚘 General Motors #GM решила упростит жизнь производителям полупроводников. Компания будет выпускать свои полупроводники, чтобы в будущем меньше зависеть от кризиса в поставках.

🛺 Американский автопроизводитель Ford Motor #F объявил об увеличении объёма долговых обязательств, которые их владельцы могут предъявить к досрочному погашению, с $5 млрд до $6,796 млрд.

👟 Nike #NKE приходит в метавселенную Roblox #RBLX. Компания создаст в Roblox «Nikeland» — виртуальный мир с полями и аренами. Nike планирует проводить там имитации мировых спортивных событий. Так компания ищет своё место в наступающей эпохе метавселенных.

🐎 Акция следующей недели:

🏭Норникель #GMKN. Во вторник ждем рекомендацию Совета директоров компании по дивидендам. Хотелось бы увидеть не меньше 1580 рублей на акцию, что будет соответствовать 7,1% дивдоходности. Вообще, с технической точки зрения акции компании с мая 2021 года двигаются в выраженном нисходящем тренде. Рекомендация по выплате крупных дивидендов способна стать драйвером для слома падающей тенденции. В таком случае бумаги смогут очень быстро закрепиться выше 23 000 рублей и перейти в плавный рост. Правда, если рекомендация по дивидендам не обрадует акционеров, нисходящая тенденция останется в силе.

🤠 Друзья, держитесь подальше от тех, кто пытается убедить вас, что жизнь можно «правильно» прожить только по одному сценарию. Не инвестируй. Возьми ипотеку. Будь как все. Сиди и не высовывайся. Мелкие люди хотят, чтобы все вокруг были, как они. Это помогает им убедить себя, что данность изменить невозможно и от нас ничего не зависит. Но мы с вами точно знаем, что это не так, а значит у нас точно #всё_будет_хорошо

{kind=link}

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Что такое депозитарные расписки и чем они отличаются от обычных акций? | #МинуткаФинансовойГрамотности

Почему X5 Retail это голландская компания, Мать и Дитя - американская, Тинькофф - Кипрская, и почему тогда их акции можно купить на Московской бирже? Всему виной депозитарные расписки.

📜 Депозитарная расписка — сертификат, удостоверяющий право собственности на акции или облигации, которые торгуются на иностранной бирже.

🌎 Обычно депозитарные расписки подразделяют по регионам размещения ценных бумаг. Чаще всего российские инвесторы слышат аббревиатуры АДР (ADR) и ГДР (GDR), которые расшифровываются как американские депозитарные расписки и глобальные депозитарные расписки соответственно.

📕 Термин АДР российский инвестор обычно слышит, когда речь идет о российских акциях, обращающихся на зарубежных биржах. Все российские компании, вышедшие на западные фондовые рынки, — а их насчитывается уже несколько десятков — сделали это с помощью АДР. В частности, АДР выпустили такие компании, как МТС #MTSS, Вымпелком #VEON, Ростелеком #RTKM, Татнефть #TATN, Лукойл #LKOH, Газпром #GAZP, Мечел #MTLR и многие другие.

📘 С помощью ГДР компании размещают бумаги одновременно и в США, и в Европе. Чаще всего ГДР российских компаний можно встретить на Лондонской фондовой бирже.

☝️ Таким образом, указанные расписки нужны, чтобы инвесторы одной страны могли вложиться в бумаги, которые торгуются на бирже другой страны, и при этом совершали операции на привычной им бирже. Для российских компаний это нужно для того, чтобы их акциями могли торговать иностранные инвесторы.

🔬 Посмотрим, как это работает на практике. Акции компании МТС #MTSS размещены на Московской бирже. Эти акции, разумеется, номинированы в рублях и стоят около 295 рублей за 1 шт. Продаются они лотом по 10 штук. Таким образом, минимальная сумма, которую инвестор может потратить на покупку данных акций составляет около 2 950 рублей.

🗽 На Нью-Йоркской бирже размещены АДР на акции МТС #MBT, номинированные в долларах. В одной АДР две акции компании, одна АДР стоит порядка $8 долларов. По нынешнему курсу это около 600 рублей. Эти же АДР торгуются на Санкт-Петербургской бирже, где их можно покупать поштучно.

😎 Таким образом российский инвестор, брокер которого открывает доступ как к Московской, так и к Санкт-Петербургской биржам, имеет выбор – купить акции МТС в рублях в минимальном количестве 10 штук, или купить АДР на эти акции за доллары, из расчёта, что в одну АДР как бы включено две акции компании.

👍 Никакой принципиальной разницы для инвестора не будет. Он будет получать дивиденды, обладать одинаковыми правами вне зависимости от того, держит он в портфеле акции МТС или АДР на эти акции.

‼️ Хотя в разница между приобретением акций и депозитарных расписок все же имеется. И в отдельных случаях она может иметь принципиальное значение. Так, те же акции МТС являются российским финансовым инструментом, а АДР МТС – иностранным. Это важно для некоторых госслужащих, которым запрещено владеть иностранными финансовыми инструментами.

💸 Кроме того, иностранный элемент может влиять на налоги с дивидендов. Так X5 Retail Group – голландская компания, а значит местом выплаты дивидендов по купленным на Мосбирже ГДР будут Нидерланды. В указанной стране ставка налога на дивиденды – 15%. Это хорошо, так как это не меньше российской ставки в 13%. Это значит, что голландские власти удержат с дивидендов 15% налога и инвестору в России доплачивать не придется.

🙀 А вот если у инвестора в портфеле есть бумаги TCS Group #TCS (Тинькофф Банк), то ему придется самостоятельно заплатить 13% от полученных дивидендов. Все дело в том, что #TCS зарегистрирован на Кипре, где удерживается 0% налога.

🏛 Выяснить является ли акция депозитарной распиской можно по её ISIN коду. Эти данные можно посмотреть на официальном сайте Московской биржи. Все российские компании начинаются на RU. Если компания имеет иное начало ISIN кода, то это депозитарная расписка. Кроме перечисленных выше компаний, также де-юре иностранными компаниями являются РусАгро #AGRO, Полиметалл #POLY, OZON #OZON, Mail (VK) #MAIL.

Почему X5 Retail это голландская компания, Мать и Дитя - американская, Тинькофф - Кипрская, и почему тогда их акции можно купить на Московской бирже? Всему виной депозитарные расписки.

📜 Депозитарная расписка — сертификат, удостоверяющий право собственности на акции или облигации, которые торгуются на иностранной бирже.

🌎 Обычно депозитарные расписки подразделяют по регионам размещения ценных бумаг. Чаще всего российские инвесторы слышат аббревиатуры АДР (ADR) и ГДР (GDR), которые расшифровываются как американские депозитарные расписки и глобальные депозитарные расписки соответственно.

📕 Термин АДР российский инвестор обычно слышит, когда речь идет о российских акциях, обращающихся на зарубежных биржах. Все российские компании, вышедшие на западные фондовые рынки, — а их насчитывается уже несколько десятков — сделали это с помощью АДР. В частности, АДР выпустили такие компании, как МТС #MTSS, Вымпелком #VEON, Ростелеком #RTKM, Татнефть #TATN, Лукойл #LKOH, Газпром #GAZP, Мечел #MTLR и многие другие.

📘 С помощью ГДР компании размещают бумаги одновременно и в США, и в Европе. Чаще всего ГДР российских компаний можно встретить на Лондонской фондовой бирже.

☝️ Таким образом, указанные расписки нужны, чтобы инвесторы одной страны могли вложиться в бумаги, которые торгуются на бирже другой страны, и при этом совершали операции на привычной им бирже. Для российских компаний это нужно для того, чтобы их акциями могли торговать иностранные инвесторы.

🔬 Посмотрим, как это работает на практике. Акции компании МТС #MTSS размещены на Московской бирже. Эти акции, разумеется, номинированы в рублях и стоят около 295 рублей за 1 шт. Продаются они лотом по 10 штук. Таким образом, минимальная сумма, которую инвестор может потратить на покупку данных акций составляет около 2 950 рублей.

🗽 На Нью-Йоркской бирже размещены АДР на акции МТС #MBT, номинированные в долларах. В одной АДР две акции компании, одна АДР стоит порядка $8 долларов. По нынешнему курсу это около 600 рублей. Эти же АДР торгуются на Санкт-Петербургской бирже, где их можно покупать поштучно.

😎 Таким образом российский инвестор, брокер которого открывает доступ как к Московской, так и к Санкт-Петербургской биржам, имеет выбор – купить акции МТС в рублях в минимальном количестве 10 штук, или купить АДР на эти акции за доллары, из расчёта, что в одну АДР как бы включено две акции компании.

👍 Никакой принципиальной разницы для инвестора не будет. Он будет получать дивиденды, обладать одинаковыми правами вне зависимости от того, держит он в портфеле акции МТС или АДР на эти акции.

‼️ Хотя в разница между приобретением акций и депозитарных расписок все же имеется. И в отдельных случаях она может иметь принципиальное значение. Так, те же акции МТС являются российским финансовым инструментом, а АДР МТС – иностранным. Это важно для некоторых госслужащих, которым запрещено владеть иностранными финансовыми инструментами.

💸 Кроме того, иностранный элемент может влиять на налоги с дивидендов. Так X5 Retail Group – голландская компания, а значит местом выплаты дивидендов по купленным на Мосбирже ГДР будут Нидерланды. В указанной стране ставка налога на дивиденды – 15%. Это хорошо, так как это не меньше российской ставки в 13%. Это значит, что голландские власти удержат с дивидендов 15% налога и инвестору в России доплачивать не придется.

🙀 А вот если у инвестора в портфеле есть бумаги TCS Group #TCS (Тинькофф Банк), то ему придется самостоятельно заплатить 13% от полученных дивидендов. Все дело в том, что #TCS зарегистрирован на Кипре, где удерживается 0% налога.

🏛 Выяснить является ли акция депозитарной распиской можно по её ISIN коду. Эти данные можно посмотреть на официальном сайте Московской биржи. Все российские компании начинаются на RU. Если компания имеет иное начало ISIN кода, то это депозитарная расписка. Кроме перечисленных выше компаний, также де-юре иностранными компаниями являются РусАгро #AGRO, Полиметалл #POLY, OZON #OZON, Mail (VK) #MAIL.