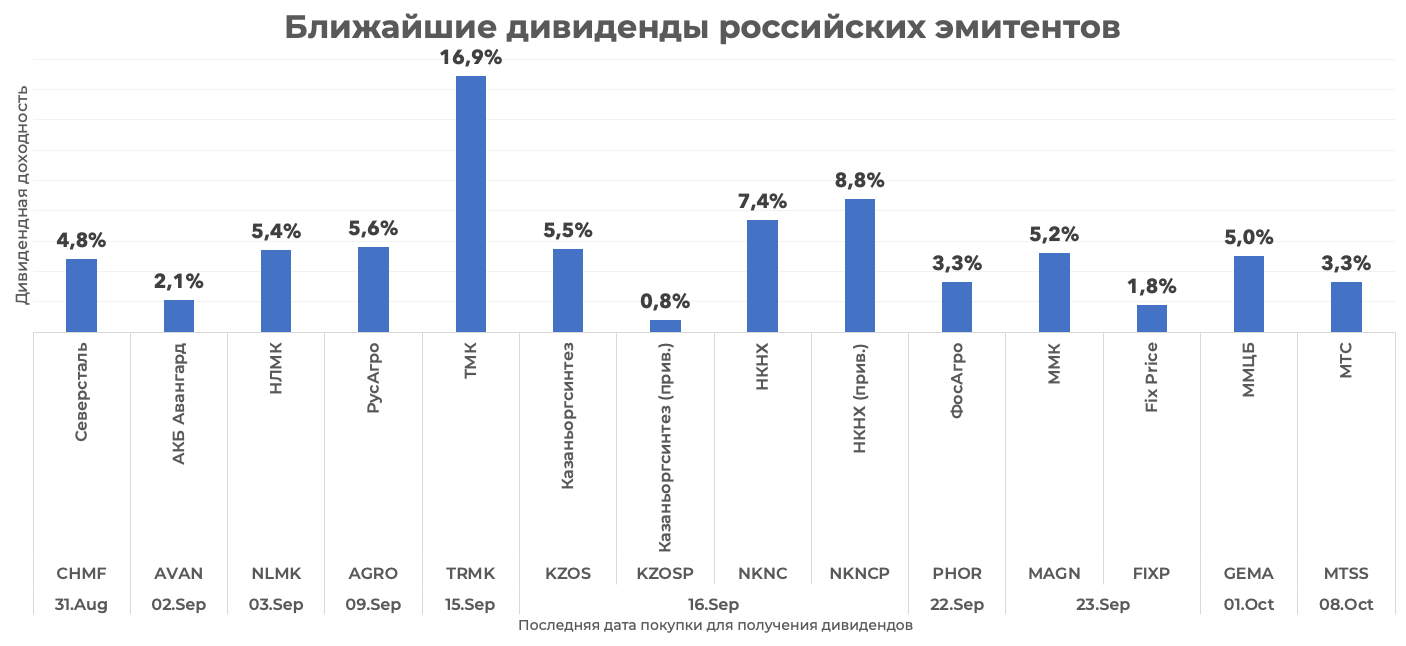

💰 Скорые дивидендные выплаты российских компаний

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Казаньоргсинтез #KZOS (#KZOS_p)

Период: 2Q 2021

Дивиденд на акцию: 5,745 руб. (0,25 руб.)

Текущая дивдоходность: 5,5% (0,8%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 45 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

ММЦБ #GEMA

Период: 2Q 2021

Дивиденд на акцию: 45 руб.

Текущая дивдоходность: 5%

Последний день для покупки: 01.10.2021

Дата закрытия реестра: 05.10.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Казаньоргсинтез #KZOS (#KZOS_p)

Период: 2Q 2021

Дивиденд на акцию: 5,745 руб. (0,25 руб.)

Текущая дивдоходность: 5,5% (0,8%)

Последний день для покупки: 16.09.2021

Дата закрытия реестра: 20.09.2021

Дивгэп в среднем закрывается за: 45 дней (0 дней)

Возможен ли рост на долгосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

ММЦБ #GEMA

Период: 2Q 2021

Дивиденд на акцию: 45 руб.

Текущая дивдоходность: 5%

Последний день для покупки: 01.10.2021

Дата закрытия реестра: 05.10.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

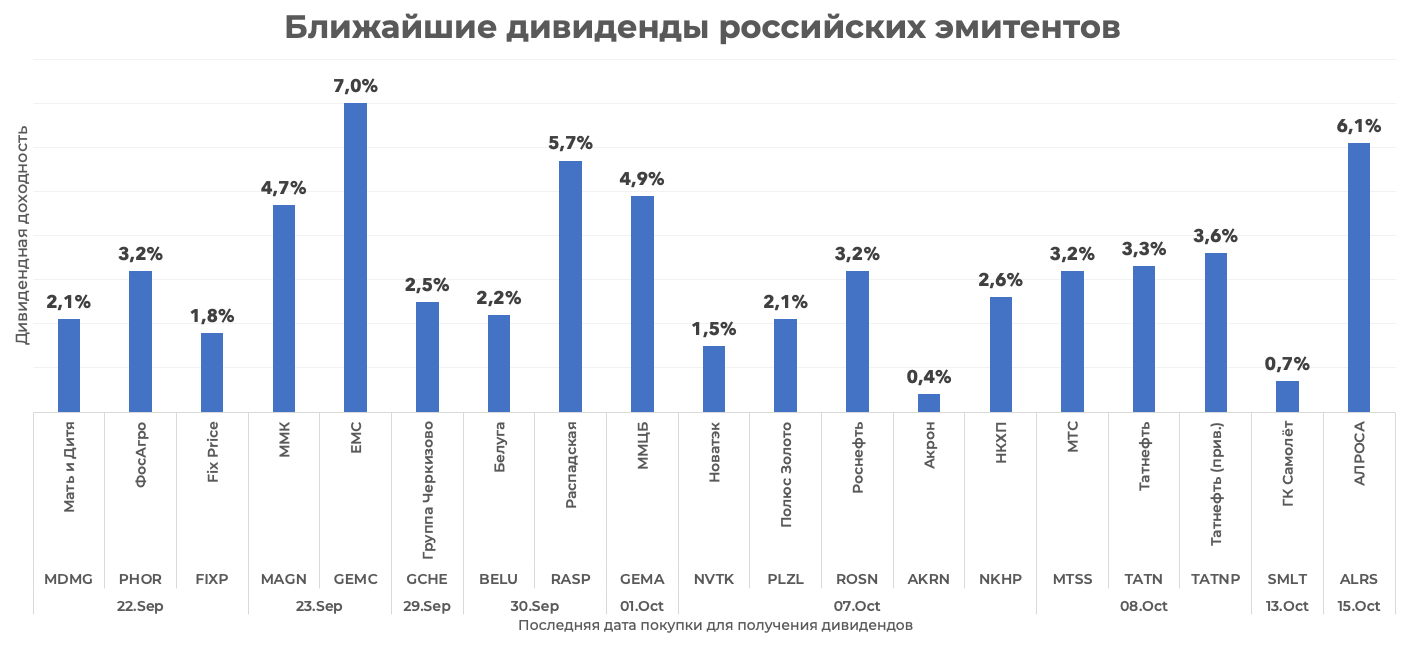

💰 Скорые дивидендные выплаты российских компаний

ФосАгро #PHOR

Период: 2Q 2021

Дивиденд на акцию: 156 руб.

Текущая дивдоходность: 3,2%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Мать и Дитя #MDMG

Период: 2Q 2021

Дивиденд на акцию: 18 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: 50/50 ⚠️

ММК #MAGN

Период: 2Q 2021

Дивиденд на акцию: 3,53 руб.

Текущая дивдоходность: 4,7%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 27.09.2021

Дивгэп в среднем закрывается за: 41 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ЕМС #GEMC

Период: 2020 год

Дивиденд на акцию: 73,52 руб.

Текущая дивдоходность: 7%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 27.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

ФосАгро #PHOR

Период: 2Q 2021

Дивиденд на акцию: 156 руб.

Текущая дивдоходность: 3,2%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Дивгэп в среднем закрывается за: 12 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Fix Price #FIXP

Период: 2Q 2021

Дивиденд на акцию: 11,5 руб.

Текущая дивдоходность: 1,8%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Мать и Дитя #MDMG

Период: 2Q 2021

Дивиденд на акцию: 18 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 22.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: 50/50 ⚠️

ММК #MAGN

Период: 2Q 2021

Дивиденд на акцию: 3,53 руб.

Текущая дивдоходность: 4,7%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 27.09.2021

Дивгэп в среднем закрывается за: 41 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ЕМС #GEMC

Период: 2020 год

Дивиденд на акцию: 73,52 руб.

Текущая дивдоходность: 7%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 27.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

Mercury Retail: и красное, и белое…

🍷 Mercury Retail Holding #MRHL планирует начать торговаться на Мосбирже с 10 ноября. А значит я не могу не написать пару ̶г̶а̶д̶о̶с̶т̶е̶й̶ своих мыслей о предстоящем IPO в нашей уже практически постоянной рубрике #НовинкиНаРынке.

🏦 Mercury Retail была создана в 2019 году, объединив под единым управлением сети «Красное и белое», «Бристоль» и «Дикси». В 2021-м Магнит #MGNT выкупил Дикси. Недавно компания объявила предварительный ценовой диапазон для первичного размещения GDR компании на Мосбирже. Планируется разместить до 200 млн GDR по цене $6–6,5 за бумагу. Таким образом, общий объём предложения составит до $1,3 млрд.

🧰 В результате IPO рыночная капитализация Mercury Retail может составить $12–13 млрд. Заявки на IPO Mercury Retail начал принимать в среду, а к вечеру четверга уже сообщалось, что книга заявок инвесторов полностью покрывает предполагаемый объём размещения.

🙀 За первые шесть месяцев 2021 года выручка Mercury Retail выросла на 26,5% год к году и составила 328,7 млрд рублей, скорректированная EBITDA — 35,9 млрд рублей, чистая прибыль — 19 млрд рублей.

🤔 Для чего, в целом не бедному Mercury Retail, выходить на IPO? Ответ можно найти в проспекте компании, подготовленным к выходу на биржу. Mercury Retail видит потенциал для открытия в России ещё 51 300 магазинов сети. Если что, это превышает общую текущую сеть группы более чем в три раза.

🏪 Под управлением Mercury Retail на конец июня 2021 г. находилось более 14 000 магазинов брендов «Красное & Белое» и «Бристоль» в 68 регионах России. В 2021 г. группа обещает увеличить число магазинов двух сетей на 2000. Еще 2500 магазинов планируется открыть в 2022 г., а начиная с 2023 года ритейлер планирует открывать не менее 3000 магазинов в год.

📈 На озвученных планах бумага после размещения даже будет обладать потенциалом роста. Тем более, что компания быстрорастущая и показывает рост сопоставимых продаж выше, чем у других публичных игроков.

📉 Однако, напомню, что за последний год IPO провели два российских ритейлера — Ozon #OZON и Fix Price #FIXP. И в обоих этих случаях мы слышали громкие заявления и рассуждения о предстоящих победах. Спустя год биржевой результат данных компаний, мягко говоря, далек от идеального.

🇷🇺 Причина банальна, и она является общей для всех отечественных ритейлеров и, прежде всего, продуктовых. Об этой причине мы говорили уже в обзоре Ленты #LNTA. Это – опасное социальное положение в современной России.

👎 Россияне фактически проедают свои сбережения и, несмотря на оптимизм властей, экономика страны находится в стадии стагнации. Цены растут рывками, а на каждый их рост государство реагирует полузапретительными мерами по отношению к торговым сетям. Фактически сейчас мы оказались в шаге от попыток ввести регулированные госцены на отдельные категории продуктов.

😿 Если из-за снижения доходов или роста цен население сократит покупки, произойдет снижение объёмов производства. По сути, это уже происходит, так как издержки производителей выросли, а оборудование приходится покупать за рубежом. Попытки российских властей контролировать рост цен точечным воздействием не увенчались успехом. Но и социального взрыва ни одно правительство в мире не допустит.

☠️ Отсюда два выхода – либо экономические и политические реформы (одно не работает без другого), либо дальнейшее «закручивание гаек», обеспечение «стабильности поставок» и, по сути, прямое государственное регулирование цен.

⛔️ Именно поэтому инвестиции в российский ритейл, тем более продуктовый, – это весьма экстремальное развлечение для разумных долгосрочных инвесторов. И красное с белым вполне вписываются в эту философию.

Разборы других российских IPO:

💾 Softline

🛡 Ренессанс Страхование

🏠 ЦИАН

UPD: Компания выпустила пресс-релиз, где объявила о переносе IPO в связи “со сложившимися рыночными условиями”. Что также вряд ли является хорошим показателем.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

Школа Грамотного Инвестора | #ОбзорПоАкции

🍷 Mercury Retail Holding #MRHL планирует начать торговаться на Мосбирже с 10 ноября. А значит я не могу не написать пару ̶г̶а̶д̶о̶с̶т̶е̶й̶ своих мыслей о предстоящем IPO в нашей уже практически постоянной рубрике #НовинкиНаРынке.

🏦 Mercury Retail была создана в 2019 году, объединив под единым управлением сети «Красное и белое», «Бристоль» и «Дикси». В 2021-м Магнит #MGNT выкупил Дикси. Недавно компания объявила предварительный ценовой диапазон для первичного размещения GDR компании на Мосбирже. Планируется разместить до 200 млн GDR по цене $6–6,5 за бумагу. Таким образом, общий объём предложения составит до $1,3 млрд.

🧰 В результате IPO рыночная капитализация Mercury Retail может составить $12–13 млрд. Заявки на IPO Mercury Retail начал принимать в среду, а к вечеру четверга уже сообщалось, что книга заявок инвесторов полностью покрывает предполагаемый объём размещения.

🙀 За первые шесть месяцев 2021 года выручка Mercury Retail выросла на 26,5% год к году и составила 328,7 млрд рублей, скорректированная EBITDA — 35,9 млрд рублей, чистая прибыль — 19 млрд рублей.

🤔 Для чего, в целом не бедному Mercury Retail, выходить на IPO? Ответ можно найти в проспекте компании, подготовленным к выходу на биржу. Mercury Retail видит потенциал для открытия в России ещё 51 300 магазинов сети. Если что, это превышает общую текущую сеть группы более чем в три раза.

🏪 Под управлением Mercury Retail на конец июня 2021 г. находилось более 14 000 магазинов брендов «Красное & Белое» и «Бристоль» в 68 регионах России. В 2021 г. группа обещает увеличить число магазинов двух сетей на 2000. Еще 2500 магазинов планируется открыть в 2022 г., а начиная с 2023 года ритейлер планирует открывать не менее 3000 магазинов в год.

📈 На озвученных планах бумага после размещения даже будет обладать потенциалом роста. Тем более, что компания быстрорастущая и показывает рост сопоставимых продаж выше, чем у других публичных игроков.

📉 Однако, напомню, что за последний год IPO провели два российских ритейлера — Ozon #OZON и Fix Price #FIXP. И в обоих этих случаях мы слышали громкие заявления и рассуждения о предстоящих победах. Спустя год биржевой результат данных компаний, мягко говоря, далек от идеального.

🇷🇺 Причина банальна, и она является общей для всех отечественных ритейлеров и, прежде всего, продуктовых. Об этой причине мы говорили уже в обзоре Ленты #LNTA. Это – опасное социальное положение в современной России.

👎 Россияне фактически проедают свои сбережения и, несмотря на оптимизм властей, экономика страны находится в стадии стагнации. Цены растут рывками, а на каждый их рост государство реагирует полузапретительными мерами по отношению к торговым сетям. Фактически сейчас мы оказались в шаге от попыток ввести регулированные госцены на отдельные категории продуктов.

😿 Если из-за снижения доходов или роста цен население сократит покупки, произойдет снижение объёмов производства. По сути, это уже происходит, так как издержки производителей выросли, а оборудование приходится покупать за рубежом. Попытки российских властей контролировать рост цен точечным воздействием не увенчались успехом. Но и социального взрыва ни одно правительство в мире не допустит.

☠️ Отсюда два выхода – либо экономические и политические реформы (одно не работает без другого), либо дальнейшее «закручивание гаек», обеспечение «стабильности поставок» и, по сути, прямое государственное регулирование цен.

⛔️ Именно поэтому инвестиции в российский ритейл, тем более продуктовый, – это весьма экстремальное развлечение для разумных долгосрочных инвесторов. И красное с белым вполне вписываются в эту философию.

Разборы других российских IPO:

💾 Softline

🛡 Ренессанс Страхование

🏠 ЦИАН

UPD: Компания выпустила пресс-релиз, где объявила о переносе IPO в связи “со сложившимися рыночными условиями”. Что также вряд ли является хорошим показателем.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

Школа Грамотного Инвестора | #ОбзорПоАкции

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции