🤔 Неудачное IPO или подготовка к росту?

🔈 В октябре прошлого года на Московской бирже появился новый эмитент – ПАО “Совкомфлот” #FLOT. Инвесторы, в частности те, кто следит за российскими IPO, с нетерпением ждали размещения и вот оно настало.

🚢 Небольшая справка о “Совкомфлоте”: это компания с государственным участием (правительство держит более 80% бумаг). Направление деятельности – морские грузоперевозки. В основном судоходная компания занимается перевозкой нефтепродуктов, сжиженного газа и оборудования нефтяным и газодобывающим компаниям.

📉 Акции компании были размещены по 105 рублей, но в первый же день торгов потеряли более 12% стоимости, упав до 91,5 рублей. Это падение аналитики связывают с действиями многочисленных спекулянтов, продажи которых можно было наблюдать в торговом стакане.

☝️ Сегодня котировка вплотную обосновалась в районе 90 руб за одну акцию и пока не собирается оттуда уходить. Инвесторы, которые поучаствовали в первичном размещении по 105 руб и поверили в рост актива попали в ловушку. Но будет ли этот рост?

🧐 Если судить по финансовым отчётом, то трудно понять, почему акции до сих пор не растут: выручка и чистая прибыль компании по последним отчётам МФСО показали рекордные цифры за несколько лет, EBITDA по сравнению с 2019 годом выросла в 1,5 раза, а чистый долг снизился больше, чем на 30 млрд.

🤔 По финансовым коэффициентам Совкомфлот тоже не выглядит перекупленным. Возможно инвесторы опасаются низкого значения free-float или введения санкций Европы и США против госкомпаний, а может падение обусловлено тем, что единственные клиенты (из нефтегазовой отрасли) сильно урезают расходы.

👍 Во-первых, хоть и компания занимается перевозками нефти и газа, сама она не является нефтегазовой и может заниматься любыми видами грузов. Во-вторых, это всё-таки мировой лидер среди судоходных компаний, а не какой-нибудь местечковый банк или региональная добывающая компания. Ну и в-третьих, “Совкомфлот” планирует выплату дивидендов в размере 7,4%.

📈 Кроме того, аналитики, в том числе от JP MORGAN прогнозируют рост акций от 25 до 50% в течение года.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🔈 В октябре прошлого года на Московской бирже появился новый эмитент – ПАО “Совкомфлот” #FLOT. Инвесторы, в частности те, кто следит за российскими IPO, с нетерпением ждали размещения и вот оно настало.

🚢 Небольшая справка о “Совкомфлоте”: это компания с государственным участием (правительство держит более 80% бумаг). Направление деятельности – морские грузоперевозки. В основном судоходная компания занимается перевозкой нефтепродуктов, сжиженного газа и оборудования нефтяным и газодобывающим компаниям.

📉 Акции компании были размещены по 105 рублей, но в первый же день торгов потеряли более 12% стоимости, упав до 91,5 рублей. Это падение аналитики связывают с действиями многочисленных спекулянтов, продажи которых можно было наблюдать в торговом стакане.

☝️ Сегодня котировка вплотную обосновалась в районе 90 руб за одну акцию и пока не собирается оттуда уходить. Инвесторы, которые поучаствовали в первичном размещении по 105 руб и поверили в рост актива попали в ловушку. Но будет ли этот рост?

🧐 Если судить по финансовым отчётом, то трудно понять, почему акции до сих пор не растут: выручка и чистая прибыль компании по последним отчётам МФСО показали рекордные цифры за несколько лет, EBITDA по сравнению с 2019 годом выросла в 1,5 раза, а чистый долг снизился больше, чем на 30 млрд.

🤔 По финансовым коэффициентам Совкомфлот тоже не выглядит перекупленным. Возможно инвесторы опасаются низкого значения free-float или введения санкций Европы и США против госкомпаний, а может падение обусловлено тем, что единственные клиенты (из нефтегазовой отрасли) сильно урезают расходы.

👍 Во-первых, хоть и компания занимается перевозками нефти и газа, сама она не является нефтегазовой и может заниматься любыми видами грузов. Во-вторых, это всё-таки мировой лидер среди судоходных компаний, а не какой-нибудь местечковый банк или региональная добывающая компания. Ну и в-третьих, “Совкомфлот” планирует выплату дивидендов в размере 7,4%.

📈 Кроме того, аналитики, в том числе от JP MORGAN прогнозируют рост акций от 25 до 50% в течение года.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

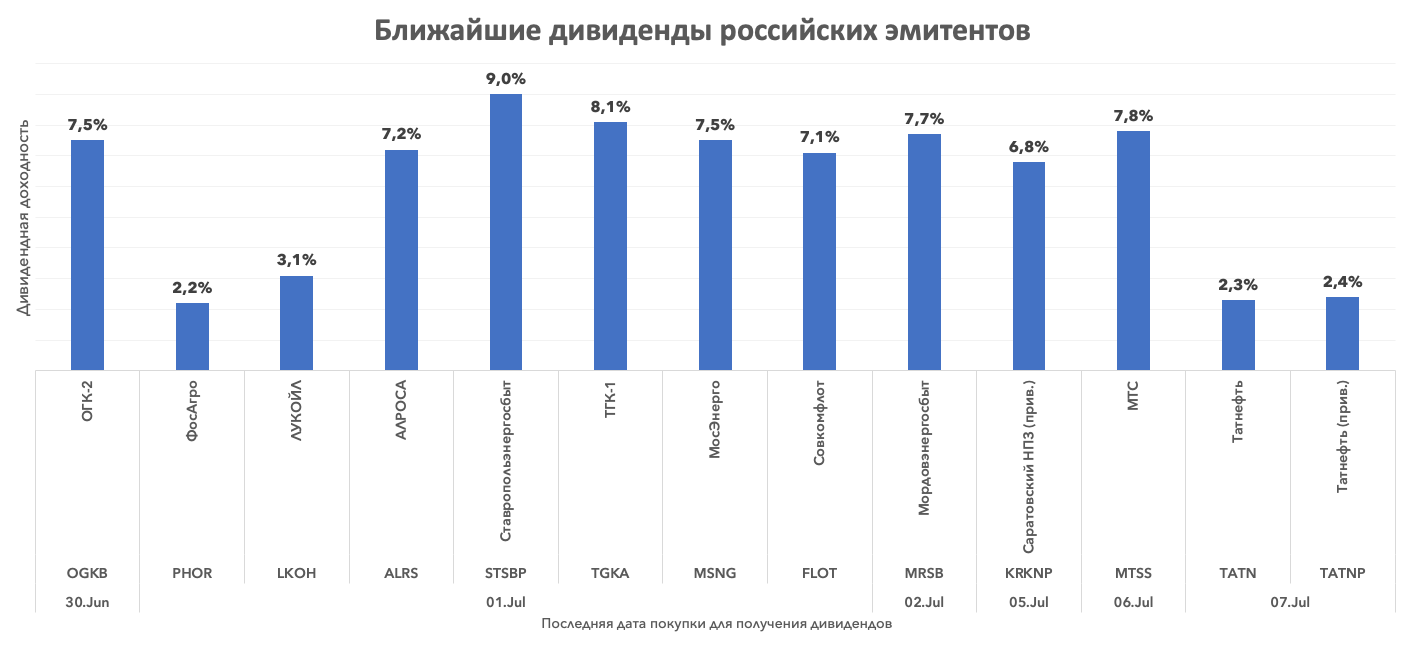

💰 10 российских компаний со скорыми дивидендными выплатами

ОГК-2 #OGKB

Период: 2020 год

Дивиденд на акцию: 0,06 руб.

Текущая дивдоходность: 7,5%

Последний день для покупки: 30.06.2021

Дата закрытия реестра: 02.07.2021

Дивгэп в среднем закрывается за: 44 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ФосАгро #PHOR

Период: 1Q 2021

Дивиденд на акцию: 105 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

МосЭнерго #MSNG

Период: 2020 год

Дивиденд на акцию: 0,17945 руб.

Текущая дивдоходность: 7,5%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 241 день

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АЛРОСА #ALRS

Период: 4Q 2020

Дивиденд на акцию: 9,54 руб.

Текущая дивдоходность: 7,2%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 04.07.2021

Дивгэп в среднем закрывается за: 42 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Совкомфлот #FLOT

Период: 2020 год

Дивиденд на акцию: 6,67 руб.

Текущая дивдоходность: 7,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

ТГК-1 #TGKA

Период: 2020 год

Дивиденд на акцию: 0,001 руб.

Текущая дивдоходность: 8,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 120 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Ставропольэнергосбыт #STSB_p

Период: 2020 год

Дивиденд на акцию: 0,06 руб.

Текущая дивдоходность: 9%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 64 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ЛУКОЙЛ #LKOH

Период: 4Q 2020

Дивиденд на акцию: 213 руб.

Текущая дивдоходность: 3,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 40 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Мордовэнергосбыт #MRSB

Период: 2020 год

Дивиденд на акцию: 0,037 руб.

Текущая дивдоходность: 7,7%

Последний день для покупки: 02.07.2021

Дата закрытия реестра: 06.07.2021

Дивгэп в среднем закрывается за: 61 день

Возможен ли рост на долгосроке: скорее нет 🚫

Мечел (прив.) #MTLR_p

Период: 2020 год

Дивиденд на акцию: 1,17 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 09.07.2021

Дата закрытия реестра: 13.07.2021

Дивгэп в среднем закрывается за: 284 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

ОГК-2 #OGKB

Период: 2020 год

Дивиденд на акцию: 0,06 руб.

Текущая дивдоходность: 7,5%

Последний день для покупки: 30.06.2021

Дата закрытия реестра: 02.07.2021

Дивгэп в среднем закрывается за: 44 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ФосАгро #PHOR

Период: 1Q 2021

Дивиденд на акцию: 105 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 2 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

МосЭнерго #MSNG

Период: 2020 год

Дивиденд на акцию: 0,17945 руб.

Текущая дивдоходность: 7,5%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 241 день

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АЛРОСА #ALRS

Период: 4Q 2020

Дивиденд на акцию: 9,54 руб.

Текущая дивдоходность: 7,2%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 04.07.2021

Дивгэп в среднем закрывается за: 42 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Совкомфлот #FLOT

Период: 2020 год

Дивиденд на акцию: 6,67 руб.

Текущая дивдоходность: 7,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

ТГК-1 #TGKA

Период: 2020 год

Дивиденд на акцию: 0,001 руб.

Текущая дивдоходность: 8,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 120 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Ставропольэнергосбыт #STSB_p

Период: 2020 год

Дивиденд на акцию: 0,06 руб.

Текущая дивдоходность: 9%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 64 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ЛУКОЙЛ #LKOH

Период: 4Q 2020

Дивиденд на акцию: 213 руб.

Текущая дивдоходность: 3,1%

Последний день для покупки: 01.07.2021

Дата закрытия реестра: 05.07.2021

Дивгэп в среднем закрывается за: 40 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Мордовэнергосбыт #MRSB

Период: 2020 год

Дивиденд на акцию: 0,037 руб.

Текущая дивдоходность: 7,7%

Последний день для покупки: 02.07.2021

Дата закрытия реестра: 06.07.2021

Дивгэп в среднем закрывается за: 61 день

Возможен ли рост на долгосроке: скорее нет 🚫

Мечел (прив.) #MTLR_p

Период: 2020 год

Дивиденд на акцию: 1,17 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 09.07.2021

Дата закрытия реестра: 13.07.2021

Дивгэп в среднем закрывается за: 284 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

Как заработать на воде?

💧 РусГидро #HYDR является третьей в мире гидрогенерирующей компанией и одной из крупнейших российских компаний по установленной мощности станций. Компания является лидером в производстве энергии на базе возобновляемых источников, развивая генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии.

РусГидро играет системообразующую роль в экономике страны, одновременно являясь:

🏭 инфраструктурной компанией, поддерживая ключевые для жизнедеятельности страны системы общего пользования и обеспечивающей их функционирование и безопасность;

🇷🇺 инструментом государственной политики, позволяющим решать комплексные социально-экономические задачи территориального развития государства;

📈 коммерческим предприятием, призванным обеспечить рост стоимости компании для своих акционеров и гарантировать приемлемую норму доходности акционерам

📉 Акции компании торгуются на Московской бирже с 2008 года. С 2009 г. на Лондонской фондовой бирже. Максимальная цена достигнута на IPO - более 2 рублей, минимумы котировки показали в 2008 году - около 0,35 рубля. За последние годы: в 2017 году котировки достигали 1 рубля, после чего долгое время корректировались, достигнув минимумов около 0,5 рублей, откуда образовался отскок.

➖ Из негативных новостей последних дней, помимо коррекции на рынке РФ: по указу президента РФ необходима доп. эмиссия акций для присоединения 100% акций убыточной компании АО «Дальневосточная энергетическая управляющая компания — Генерация Сети». И хотя мероприятия носят длительный срок, а именно 18 месяцев, акции в моменте показали негативную динамику.

🗒Отчётность за 1 квартал 2021 года показывает противоречивые результаты:

✔️ Выручка: 123,8 млрд руб. (+5,2% г/г)

✔️ EBITDA: 34,9 млрд руб. (-4,7% г/г)

✔️ Чистая прибыль: 20,4 млрд руб. (-21,1% г/г)

✔️ Чистый долг: 87,7 млрд руб. (-27,8% кв/кв)

✔️ Чистый долг/EBITDA: 0,74х (1,01х в IV квартале 2020 г.; 1,53х в I квартале 2020 г.)

Рост выручки не позволил обеспечить рост EBITDA.

📄Компания утвердила стратегию реализации глобального энергетического низкоуглеродного перехода с учётом мировых трендов и кореллирует со стратегическими документами страны. Компания планирует возглавить повестку развития чистой энергетики в России. Стратегия направлена на рост фундаментальной стоимости компании, выстраивание эффективной коммуникации с инвестиционным сообществом для повышения рыночной капитализации и инвестиционной привлекательности с учетом прозрачной и долгосрочной дивидендной политики. РусГидро планирует активно использовать финансовые инструменты, включая зеленое финансирование, сотрудничать с фондами развития и российскими банками для снижения стоимости заемного финансирования. Ожидается, что EBITDA компании вырастет к 2035 году более чем в два раза.

💰Компания выплачивает дивиденды 1 раз в год в размере 50% от показателя чистой прибыли в соответствии с МСФО. За последние 5 лет дивиденды составляли от 4 до 6%.

🤔 Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам Русгидро предполагает оценку около 1 рубля за акцию, что примерно на 22% выше текущих котировок.

Некоторые предыдущие обзоры по акции:

⚓️ Обзор НМТП #NMTP от 21.04

🏭 Обзор ТМК #TRMK от 07.04

⚡️ Обзор Юнипро #UPRO от 31.03

🏭 Обзор ММК #MAGN от 10.03

📱 Обзор М.Видео #MVID от 17.02

🚢 Обзор Совкомфлот #FLOT от 10.02

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

💧 РусГидро #HYDR является третьей в мире гидрогенерирующей компанией и одной из крупнейших российских компаний по установленной мощности станций. Компания является лидером в производстве энергии на базе возобновляемых источников, развивая генерацию на основе энергии водных потоков, морских приливов, ветра и геотермальной энергии.

РусГидро играет системообразующую роль в экономике страны, одновременно являясь:

🏭 инфраструктурной компанией, поддерживая ключевые для жизнедеятельности страны системы общего пользования и обеспечивающей их функционирование и безопасность;

🇷🇺 инструментом государственной политики, позволяющим решать комплексные социально-экономические задачи территориального развития государства;

📈 коммерческим предприятием, призванным обеспечить рост стоимости компании для своих акционеров и гарантировать приемлемую норму доходности акционерам

📉 Акции компании торгуются на Московской бирже с 2008 года. С 2009 г. на Лондонской фондовой бирже. Максимальная цена достигнута на IPO - более 2 рублей, минимумы котировки показали в 2008 году - около 0,35 рубля. За последние годы: в 2017 году котировки достигали 1 рубля, после чего долгое время корректировались, достигнув минимумов около 0,5 рублей, откуда образовался отскок.

➖ Из негативных новостей последних дней, помимо коррекции на рынке РФ: по указу президента РФ необходима доп. эмиссия акций для присоединения 100% акций убыточной компании АО «Дальневосточная энергетическая управляющая компания — Генерация Сети». И хотя мероприятия носят длительный срок, а именно 18 месяцев, акции в моменте показали негативную динамику.

🗒Отчётность за 1 квартал 2021 года показывает противоречивые результаты:

✔️ Выручка: 123,8 млрд руб. (+5,2% г/г)

✔️ EBITDA: 34,9 млрд руб. (-4,7% г/г)

✔️ Чистая прибыль: 20,4 млрд руб. (-21,1% г/г)

✔️ Чистый долг: 87,7 млрд руб. (-27,8% кв/кв)

✔️ Чистый долг/EBITDA: 0,74х (1,01х в IV квартале 2020 г.; 1,53х в I квартале 2020 г.)

Рост выручки не позволил обеспечить рост EBITDA.

📄Компания утвердила стратегию реализации глобального энергетического низкоуглеродного перехода с учётом мировых трендов и кореллирует со стратегическими документами страны. Компания планирует возглавить повестку развития чистой энергетики в России. Стратегия направлена на рост фундаментальной стоимости компании, выстраивание эффективной коммуникации с инвестиционным сообществом для повышения рыночной капитализации и инвестиционной привлекательности с учетом прозрачной и долгосрочной дивидендной политики. РусГидро планирует активно использовать финансовые инструменты, включая зеленое финансирование, сотрудничать с фондами развития и российскими банками для снижения стоимости заемного финансирования. Ожидается, что EBITDA компании вырастет к 2035 году более чем в два раза.

💰Компания выплачивает дивиденды 1 раз в год в размере 50% от показателя чистой прибыли в соответствии с МСФО. За последние 5 лет дивиденды составляли от 4 до 6%.

🤔 Фундаментальный консенсус-прогноз рынка на ближайшие 12 месяцев по бумагам Русгидро предполагает оценку около 1 рубля за акцию, что примерно на 22% выше текущих котировок.

Некоторые предыдущие обзоры по акции:

⚓️ Обзор НМТП #NMTP от 21.04

🏭 Обзор ТМК #TRMK от 07.04

⚡️ Обзор Юнипро #UPRO от 31.03

🏭 Обзор ММК #MAGN от 10.03

📱 Обзор М.Видео #MVID от 17.02

🚢 Обзор Совкомфлот #FLOT от 10.02

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Корабли в гавани

🚢 В октябре прошлого года на Московской бирже #MOEX прошло долгожданное IPO — первое с 2017 года. На рынке появился Совкомфлот #FLOT. Надо отметить, что в феврале уже делал обзор на данного эмитента, пора взглянуть свежим взглядом.

🛢 Совкомфлот — крупнейшая судоходная компания России, специализирующаяся на перевозке углеводородов и обеспечении их добычи. Флот компании состоит из 147 судов, 83 из них — ледового класса. Общий дедвейт (величина, равная сумме полезных масс, перевозимых судном) — 12,6 млн тонн, средний возраст кораблей — 10,8 лет.

В число ключевых фрахтователей компании входят Газпром #GAZP, Лукойл #LKOH, Royal Dutch Shell #RDS.A, TOTAL S.A. #TTE, Новатэк #NVTK, Exxon Mobil #XOM, Сибур и прочие. Совкомфлот обслуживает все крупные энергетические проекты страны: Ямал-СПГ, Сахалин-1, Сахалин-2, Приразломное, Новый порт, Варандей, Тангу и другие.

📉 Правда вот стоимость акций компании с момента IPO откатилась уже более чем на 10%. Зато Совкомфлот платит хорошие дивиденды. В данный момент доходность по ним составляет 7,68%, что почти компенсирует данное падение.

💸 Сейчас на дивиденды Совкомфлот направляет 84% от консолидированной прибыли. Так что «запас прочности» в плане повышения дивидендных выплат у компании есть.

❓ Но с дивидендами ладно. Почему же не растут акции перевозчика? Потому что нет давно обещанной круглогодичной навигации по трассе Северного морского пути. Запуск данной навигации нам обещают последние 10 лет, и он постоянно откладывается. Недавно гендиректор Совкомфлота заявил, что ожидает запуск данного проекта уже в 2023 году. Хотя, по мнению специалистов, мы вряд ли увидим старт такой навигации ранее зимы 2024 – 2025 гг.

⛵️ Интенсификация использование Севморпути сейчас зависит от прогресса строительства серии усовершенствованных газовозов нового поколения на верфи «Звезда», где заложено 15 таких кораблей. Головное судно серии Совкомфлот планирует получить в марте 2023 г.

❄️ Ценность новых судов заключается в том, что сейчас действующие газовозы и нефтевозы в Арктике способны следовать по трассе Севморпути только с июня по октябрь, в то время как суда нового проекта будут ходить на два месяца больше. В остальное время кораблям планируется оказывать ледокольную поддержку. Соответственно, до 2019 г. навигация на Севморпути начиналась в июле и заканчивалась в ноябре. В 2020 г. она началась в конце мая и продлилась до января 2021 г. Каждый лишний месяц навигации означает для Совкомфлота максимизацию выручки и прибыли.

💰 С финансовой точки зрения компания чувствует себя неплохо. Высокие ставки на фрахт нефтяных танкеров и продолжающийся рост сегмента индустриальных проектов увеличили прибыль Совкомфлота по итогам 2020 года на 18,4%, почти до $267 млн.

🧯 В 2016–2018 годах на фоне падения ставок фрахта из-за сокращения добычи нефти в рамках сделки ОПЕК+ Совкомфлот показывал убытки, выйдя в плюс только в 2019 году. Зато ковидный 2020-ый компания закончила с отличными результатами. Ключевым фактором роста выручки стал ввод в эксплуатацию двух новых газовозов «СКФ Лаперуз» и «СКФ Баренц», которые сразу же были отфрахтованы Total и Shell по долгосрочным тайм-чартерным договорам. Это позволило увеличить темпы перевозки на фоне высокого спроса.

🍩 Как видим, газовозы сейчас расходятся просто как «горячие пирожки». А я напомню, что вообще-то Совкомфлот должен в ближайшие годы ввести в эксплуатацию 15 подобных судов, что неизбежно увеличит выручку и прибыль компании не только за счет роста количества кораблей, но и за счёт того, что эти корабли смогут ходить по Севморпути круглогодично. Поэтому перспективы у компании на горизонте пяти и более лет на самом деле выглядят очень и очень крутыми. И, возможно, даже хорошо, что акции Совкомфлота можно сейчас купить «со скидкой». Не исключено, что именно ближайший год – будет оптимальным временем для набора долгосрочной позиции по данной бумаге.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🚢 В октябре прошлого года на Московской бирже #MOEX прошло долгожданное IPO — первое с 2017 года. На рынке появился Совкомфлот #FLOT. Надо отметить, что в феврале уже делал обзор на данного эмитента, пора взглянуть свежим взглядом.

🛢 Совкомфлот — крупнейшая судоходная компания России, специализирующаяся на перевозке углеводородов и обеспечении их добычи. Флот компании состоит из 147 судов, 83 из них — ледового класса. Общий дедвейт (величина, равная сумме полезных масс, перевозимых судном) — 12,6 млн тонн, средний возраст кораблей — 10,8 лет.

В число ключевых фрахтователей компании входят Газпром #GAZP, Лукойл #LKOH, Royal Dutch Shell #RDS.A, TOTAL S.A. #TTE, Новатэк #NVTK, Exxon Mobil #XOM, Сибур и прочие. Совкомфлот обслуживает все крупные энергетические проекты страны: Ямал-СПГ, Сахалин-1, Сахалин-2, Приразломное, Новый порт, Варандей, Тангу и другие.

📉 Правда вот стоимость акций компании с момента IPO откатилась уже более чем на 10%. Зато Совкомфлот платит хорошие дивиденды. В данный момент доходность по ним составляет 7,68%, что почти компенсирует данное падение.

💸 Сейчас на дивиденды Совкомфлот направляет 84% от консолидированной прибыли. Так что «запас прочности» в плане повышения дивидендных выплат у компании есть.

❓ Но с дивидендами ладно. Почему же не растут акции перевозчика? Потому что нет давно обещанной круглогодичной навигации по трассе Северного морского пути. Запуск данной навигации нам обещают последние 10 лет, и он постоянно откладывается. Недавно гендиректор Совкомфлота заявил, что ожидает запуск данного проекта уже в 2023 году. Хотя, по мнению специалистов, мы вряд ли увидим старт такой навигации ранее зимы 2024 – 2025 гг.

⛵️ Интенсификация использование Севморпути сейчас зависит от прогресса строительства серии усовершенствованных газовозов нового поколения на верфи «Звезда», где заложено 15 таких кораблей. Головное судно серии Совкомфлот планирует получить в марте 2023 г.

❄️ Ценность новых судов заключается в том, что сейчас действующие газовозы и нефтевозы в Арктике способны следовать по трассе Севморпути только с июня по октябрь, в то время как суда нового проекта будут ходить на два месяца больше. В остальное время кораблям планируется оказывать ледокольную поддержку. Соответственно, до 2019 г. навигация на Севморпути начиналась в июле и заканчивалась в ноябре. В 2020 г. она началась в конце мая и продлилась до января 2021 г. Каждый лишний месяц навигации означает для Совкомфлота максимизацию выручки и прибыли.

💰 С финансовой точки зрения компания чувствует себя неплохо. Высокие ставки на фрахт нефтяных танкеров и продолжающийся рост сегмента индустриальных проектов увеличили прибыль Совкомфлота по итогам 2020 года на 18,4%, почти до $267 млн.

🧯 В 2016–2018 годах на фоне падения ставок фрахта из-за сокращения добычи нефти в рамках сделки ОПЕК+ Совкомфлот показывал убытки, выйдя в плюс только в 2019 году. Зато ковидный 2020-ый компания закончила с отличными результатами. Ключевым фактором роста выручки стал ввод в эксплуатацию двух новых газовозов «СКФ Лаперуз» и «СКФ Баренц», которые сразу же были отфрахтованы Total и Shell по долгосрочным тайм-чартерным договорам. Это позволило увеличить темпы перевозки на фоне высокого спроса.

🍩 Как видим, газовозы сейчас расходятся просто как «горячие пирожки». А я напомню, что вообще-то Совкомфлот должен в ближайшие годы ввести в эксплуатацию 15 подобных судов, что неизбежно увеличит выручку и прибыль компании не только за счет роста количества кораблей, но и за счёт того, что эти корабли смогут ходить по Севморпути круглогодично. Поэтому перспективы у компании на горизонте пяти и более лет на самом деле выглядят очень и очень крутыми. И, возможно, даже хорошо, что акции Совкомфлота можно сейчас купить «со скидкой». Не исключено, что именно ближайший год – будет оптимальным временем для набора долгосрочной позиции по данной бумаге.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Softline: неужели интересное IPO?

🏛 В полку отечественных IT-компаний, акции которых можно купить на бирже, похоже прибыло. Softline анонсировала IPO на Лондонской и Московской биржах. В ходе публичного размещения компания планирует привлечь $400 млн.

💾 Softline - бизнес родом ещё из 90-х. Тогда компания занималась исключительно продажей лицензионного ПО Microsoft и других разработчиков.

🖥 По большому счету, Softline продолжает заниматься тем же до сих пор. Правда, за последние пару десятилетий все немного усложнилось, а к продажам чужого ПО компания добавила собственную разработку.

👍 Вам нужно перевести сотрудников на удалёнку, приобрести технику, настроить все необходимые программы и корпоративную сеть, а заодно и защитить данные — обращайтесь в Softline. Они все сделают комплексно и на высшем уровне. Причем таким образом, что проблем с использованием нелицензионных продуктов у вас не возникнет.

🔐 Стратегия развитии компании проста, но эффективна. Заинтересовав заказчика одним продуктом, Softline дополнительно предлагает другие услуги и решения в ходе реализации проекта, сопровождая его качественным сервисом на всех этапах сотрудничества.

🕶 При этом наследие из 90-ых никуда не делось. Большинство поставок клиентам связано по-прежнему с продуктами Microsoft, а Softline «делает» этой корпорации 40%(!) всей выручки на российском рынке. В свою очередь на продукты от Microsoft приходится около половины всего валового оборота Softline, и тут, на самом деле спрятана глобальная слабость данного бизнеса – слишком большая зависимость выручки от одного поставщика. Однако, может ли в подобном бизнесе быть иначе?

👍 Сегодня Softline – это 6 тыс. сотрудников. Бизнес представлен более чем в 50 странах. У компании больше 150 тыс. клиентов – юридических лиц. При этом Softline поставляет лицензионные программные решения практически всех более или менее крупных разработчиков мира.

🏆 По мнению аналитического агентства TAdviser Softline входит в топ-5 крупнейших IT-компаний России. В прошлом году интернет издание CNews присудил компании первое место в рейтинге крупнейших поставщиков IaaS услуг (облачная инфраструктура) и в сфере кибербезопасности в России.

💰 Значительную часть выручки компания получает из России. Однако доля нашей страны в доходах Softline постепенно снижается. Так, по итогам 2018-го она составила 67%, а на конец июня текущего года уже 46%. Все дело в географической экспансии, которую компания активно проводит в последние годы. Скорее всего, доля России продолжит снижаться и в будущем, потому как возможностей на зарубежных рынках гораздо больше. И нет «импортозамещения».

📊 Softline планирует разместить свои акции по цене $7,5—10,5 за штуку. Этот ценовой диапазон предполагает оценку компании примерно в $1,1—1,5 млрд. Что совсем недёшево. Насколько это оправдано и не превратится ли IPO данной компании в один бесконечный Совкомфлот #FLOT?

📈 Давайте рассмотрим основные факторы и перспективы компании:

➕ Softline самостоятельно выросла в крупную международную компанию, которая работает в растущем сегменте цифровой трансформации бизнеса.

➕ Softline в последнее время специализируется на облачных вычислениях, которые являются самым быстрорастущим IT-сегментом.

➕ Softline осуществляет (и пока крайне успешно!) международную экспансию. Общие рыночные возможности для Softline, по оценке самой компании, в ближайшие годы могут вырасти более чем на 40%. И это очень круто. Ни Яндекс, ни Mail (VK) похвастаться подобным не могут.

➕ Валовые продажи Softline стабильно растут — за последние пять лет в среднем на 19% в год в долларовом выражении и на 26% в рублях.

➕ Компания планирует начать выплату дивидендов через два года. А значит сегодня акции должны быть дешевле, чем через два года.

✔️ Softline – действительно интересное IPO, из которого может получиться очень хороший толк.

❓ Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

🏛 В полку отечественных IT-компаний, акции которых можно купить на бирже, похоже прибыло. Softline анонсировала IPO на Лондонской и Московской биржах. В ходе публичного размещения компания планирует привлечь $400 млн.

💾 Softline - бизнес родом ещё из 90-х. Тогда компания занималась исключительно продажей лицензионного ПО Microsoft и других разработчиков.

🖥 По большому счету, Softline продолжает заниматься тем же до сих пор. Правда, за последние пару десятилетий все немного усложнилось, а к продажам чужого ПО компания добавила собственную разработку.

👍 Вам нужно перевести сотрудников на удалёнку, приобрести технику, настроить все необходимые программы и корпоративную сеть, а заодно и защитить данные — обращайтесь в Softline. Они все сделают комплексно и на высшем уровне. Причем таким образом, что проблем с использованием нелицензионных продуктов у вас не возникнет.

🔐 Стратегия развитии компании проста, но эффективна. Заинтересовав заказчика одним продуктом, Softline дополнительно предлагает другие услуги и решения в ходе реализации проекта, сопровождая его качественным сервисом на всех этапах сотрудничества.

🕶 При этом наследие из 90-ых никуда не делось. Большинство поставок клиентам связано по-прежнему с продуктами Microsoft, а Softline «делает» этой корпорации 40%(!) всей выручки на российском рынке. В свою очередь на продукты от Microsoft приходится около половины всего валового оборота Softline, и тут, на самом деле спрятана глобальная слабость данного бизнеса – слишком большая зависимость выручки от одного поставщика. Однако, может ли в подобном бизнесе быть иначе?

👍 Сегодня Softline – это 6 тыс. сотрудников. Бизнес представлен более чем в 50 странах. У компании больше 150 тыс. клиентов – юридических лиц. При этом Softline поставляет лицензионные программные решения практически всех более или менее крупных разработчиков мира.

🏆 По мнению аналитического агентства TAdviser Softline входит в топ-5 крупнейших IT-компаний России. В прошлом году интернет издание CNews присудил компании первое место в рейтинге крупнейших поставщиков IaaS услуг (облачная инфраструктура) и в сфере кибербезопасности в России.

💰 Значительную часть выручки компания получает из России. Однако доля нашей страны в доходах Softline постепенно снижается. Так, по итогам 2018-го она составила 67%, а на конец июня текущего года уже 46%. Все дело в географической экспансии, которую компания активно проводит в последние годы. Скорее всего, доля России продолжит снижаться и в будущем, потому как возможностей на зарубежных рынках гораздо больше. И нет «импортозамещения».

📊 Softline планирует разместить свои акции по цене $7,5—10,5 за штуку. Этот ценовой диапазон предполагает оценку компании примерно в $1,1—1,5 млрд. Что совсем недёшево. Насколько это оправдано и не превратится ли IPO данной компании в один бесконечный Совкомфлот #FLOT?

📈 Давайте рассмотрим основные факторы и перспективы компании:

➕ Softline самостоятельно выросла в крупную международную компанию, которая работает в растущем сегменте цифровой трансформации бизнеса.

➕ Softline в последнее время специализируется на облачных вычислениях, которые являются самым быстрорастущим IT-сегментом.

➕ Softline осуществляет (и пока крайне успешно!) международную экспансию. Общие рыночные возможности для Softline, по оценке самой компании, в ближайшие годы могут вырасти более чем на 40%. И это очень круто. Ни Яндекс, ни Mail (VK) похвастаться подобным не могут.

➕ Валовые продажи Softline стабильно растут — за последние пять лет в среднем на 19% в год в долларовом выражении и на 26% в рублях.

➕ Компания планирует начать выплату дивидендов через два года. А значит сегодня акции должны быть дешевле, чем через два года.

✔️ Softline – действительно интересное IPO, из которого может получиться очень хороший толк.

❓ Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

Мать и дитя: рост на фоне «оптимизации»

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏛 В последние пару лет российские IPO стали частым явлением: Fix Price #FIXP, Сегежа #SGZH, ЦИАН #CIAN, Совкомфлот #FLOT, OZON #OZON, Softline Group #SFTL, Ренессанс страхование #RENI, Самолет #SMLT, Мать и дитя #MDMG и другие вышли на биржу. Но лишь отдельные размещения можно назвать удачными. Сегодня мы как раз рассмотрим редкий пример удачного IPO (почти) отечественной компании.

🏥 MD Medical Group Investments #MDMG — холдинговая компания одной из крупнейших российских сетей частных медицинских клиник «Мать и дитя». Данная сеть объединяет 42 современных медучреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 российских городах.

💼 На Московской бирже компания торгуется с 9 ноября 2020 года.

🧮 6 сентября компания выпустила финансовую отчетность за первое полугодие 2021 года, в которой показала сильные операционные и финансовые результаты.

📌 Количество принятых родов в клиниках выросло на 10%. Выручка за первое полугодие выросла на 51% по сравнению с аналогичным периодом 2020 года. Чистая прибыль выросла на 83%. Рентабельность по чистой прибыли составила 22,3% — это на 3 процентных пункта больше по сравнению с годом ранее.

📊 Что касается результата за девять месяцев 2021 года, то компания увеличила выручку на 44% до 18,24 млрд рублей (по сравнению с аналогичным периодом 2020 года). Объём поставок вырос на 9%. Общее количество клиентов, обратившихся по вопросам репродуктологии и экстракорпорального оплодотворения (ЭКО) увеличилось на 21%, выручка от ЭКО увеличилась на 26% по сравнению с 2020 годом. Общее количество стационарных процедур (в основном, роды) выросло на 45%, выручка здесь увеличилась на 85%, до 6,6 млрд рублей.

🤴 Генеральный директор ГК «Мать и дитя» Марк Курцер отметил, что рост выручки по всем ключевым направлениям бизнеса превысил рост объёма услуг благодаря более высоким средним чекам. Марк Курцер также заявил, что главным драйвером дальнейшего роста бизнеса является успешный ввод в эксплуатацию новых больниц.

📡 Помимо этого компания начала осваивать и интернет-медицину. Недавно (совместно с РТ-Доктис) был запущен первый в России телемедицинский центр по ЭКО. Консультируют пациентов врачи, которые имеют огромный опыт работы в акушерстве, гинекологии, лечении бесплодия, молекулярной генетике. К слову, консультации телемедицинского центра бесплатны для всех граждан России. Смысл его существования для компании – увеличение трафика собственных больниц.

💰Финансовое положение компании крайне устойчивое. Чистый долг за текущий год снизился на 33% и составил 1,835 млрд. Показатель «чистый долг/EBITDA» находится на рекордно низком уровне за последние годы и составляет 0,2. Это комфортный уровень долговой нагрузки. Следовательно, денежный поток компании будет идти на развитие, а не на погашение долгов.

💸 По итогам первого полугодия компания выплатила акционерам 18 рублей на акцию. В настоящий момент дивидендная доходность за 2021 год составит более 2,1%.

☝️С 2019 года размер дивидендов составляет 50% от чистой прибыли. По словам Марка Курцера , такой коэффициент выплат планируется сохранять и далее.

📈 Мать и дитя — устойчивый бизнес с высокой маржинальностью. Основной потенциал для его дальнейшего роста — развитие высокотехнологичных медицинских услуг и расширение сети клиник. Государственная медицина в России не становится лучше, а современное население требует всё более высокого уровня медицинских услуг и готово за это платить. Это, на мой взгляд, и есть главный залог дальнейшего роста котировок акций данной компании. Мать и дитя – одна из немногих перспективных акций роста на отечественном рынке.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции