#Дивидендник

Тикер: #GAZP

Название: Газпром

Период: 2019 год

Дивиденд на акцию: 15,24 руб.

Текущая дивдоходность: 7,8%

Последний день для покупки: 14.07.2020

Дата закрытия реестра: 16.07.2020

Возможен ли рост: скорее да ✅

Тикер: #AFKS

Название: Система

Период: 2019 год

Дивиденд на акцию: 0,13 руб.

Текущая дивдоходность: 0,7%

Последний день для покупки: 14.07.2020

Дата закрытия реестра: 16.07.2020

Возможен ли рост: на своё усмотрение ⚠️

Тикер: #MTLR_p

Название: Мечел (прив.)

Период: 2019 год

Дивиденд на акцию: 3,48 руб.

Текущая дивдоходность: 4,1%

Последний день для покупки: 15.07.2020

Дата закрытия реестра: 17.07.2020

Возможен ли рост: скорее нет 🚫

Тикер: #SNGS (#SNGS_p)

Название: Сургутнефтегаз

Период: 2019 год

Дивиденд на акцию: 0,65 руб. (0,97 руб.)

Текущая дивдоходность: 1,7% (2,7%)

Последний день для покупки: 16.07.2020

Дата закрытия реестра: 20.07.2020

Возможен ли рост: скорее нет 🚫

Тикер: #VZRZ_p

Название: Банк Возрождение (прив.)

Период: 2019 год

Дивиденд на акцию: 2 руб.

Текущая дивдоходность: 0,6%

Последний день для покупки: 16.07.2020

Дата закрытия реестра: 20.07.2020

Возможен ли рост: на своё усмотрение ⚠️

Тикер: #GEMA

Название: Международный Медицинский Центр Обработки и Криохранения Биоматериалов

Период: 1Q 2020 год

Дивиденд на акцию: 17,5 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 17.07.2020

Дата закрытия реестра: 21.07.2020

Возможен ли рост: скорее да ✅

Предположения о росте указаны на среднесрок (до года)

Не является инвестиционной рекомендацией

Как читать Дивидендник

@neinvest

Тикер: #GAZP

Название: Газпром

Период: 2019 год

Дивиденд на акцию: 15,24 руб.

Текущая дивдоходность: 7,8%

Последний день для покупки: 14.07.2020

Дата закрытия реестра: 16.07.2020

Возможен ли рост: скорее да ✅

Тикер: #AFKS

Название: Система

Период: 2019 год

Дивиденд на акцию: 0,13 руб.

Текущая дивдоходность: 0,7%

Последний день для покупки: 14.07.2020

Дата закрытия реестра: 16.07.2020

Возможен ли рост: на своё усмотрение ⚠️

Тикер: #MTLR_p

Название: Мечел (прив.)

Период: 2019 год

Дивиденд на акцию: 3,48 руб.

Текущая дивдоходность: 4,1%

Последний день для покупки: 15.07.2020

Дата закрытия реестра: 17.07.2020

Возможен ли рост: скорее нет 🚫

Тикер: #SNGS (#SNGS_p)

Название: Сургутнефтегаз

Период: 2019 год

Дивиденд на акцию: 0,65 руб. (0,97 руб.)

Текущая дивдоходность: 1,7% (2,7%)

Последний день для покупки: 16.07.2020

Дата закрытия реестра: 20.07.2020

Возможен ли рост: скорее нет 🚫

Тикер: #VZRZ_p

Название: Банк Возрождение (прив.)

Период: 2019 год

Дивиденд на акцию: 2 руб.

Текущая дивдоходность: 0,6%

Последний день для покупки: 16.07.2020

Дата закрытия реестра: 20.07.2020

Возможен ли рост: на своё усмотрение ⚠️

Тикер: #GEMA

Название: Международный Медицинский Центр Обработки и Криохранения Биоматериалов

Период: 1Q 2020 год

Дивиденд на акцию: 17,5 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 17.07.2020

Дата закрытия реестра: 21.07.2020

Возможен ли рост: скорее да ✅

Предположения о росте указаны на среднесрок (до года)

Не является инвестиционной рекомендацией

Как читать Дивидендник

@neinvest

#ПосредникИдей

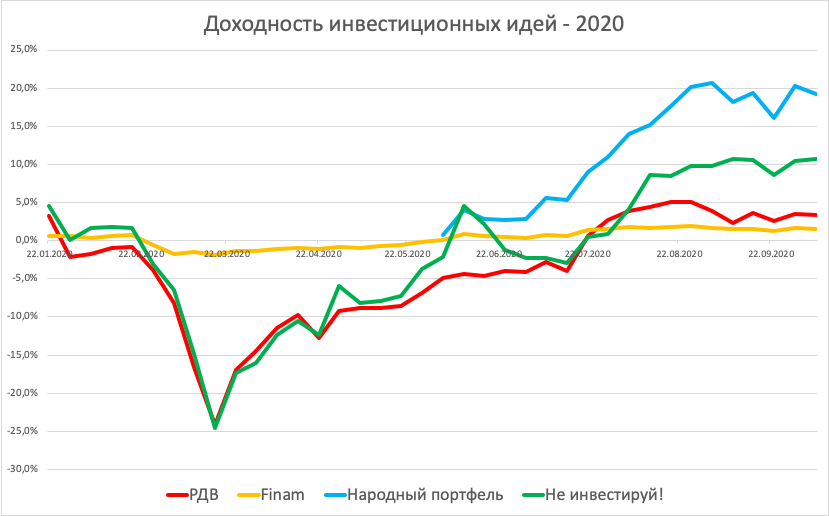

Прошедшая неделя несильно повлияла на портфели, кроме Народного портфеля, который присел на -1,1%. И портфель РДВ, и портфель Finam снизились на незначительные -0,1%. Неинвесторский портфель единственный выросший портфель, за неделю прибавил +0,1%.

Лучшей идей недели стала идея РДВ по покупке #FESH, за неделю актив прибавил +15,1%. Также хорошо выросла идея #AFKS, которая есть и у РДВ, и у Finam, за неделю +10,5% роста. Третьей идеей-лидером стал #SPG, который есть в Народном и Неинвесторском портфелях, +9,4% роста. Худшей идеей стала идея #AFLT, которая есть в портфеле РДВ и в Народном портфеле, падение за неделю на -8,8%. Также в числе худших идея Finam #DXCM, за неделю падение на -6,8%.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +149,1%

#MVID BUY от 11.05 +72,9% (closed 21.09)

#PLAY BUY от 18.05 +56,6%

Топ худших идей 🚫:

#ET BUY от 11.01 -43,0%

#M BUY от 11.01 -55,8%

#CCL BUY от 11.01 -59,2%

Total: 52 идеи (33 в плюсе, 19 в минусе), sum профит +10,7% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +78,4%

#MVID BUY от 21.07 +64,6%

#MGNT BUY от 16.01 +48,4%

Топ худших идей 🚫:

#DSKY SELL от 19.03 -59,6%

#PLZL SELL от 02.03 -96,4%

#TCSG SELL от 17.03 -100,0%

Total: 120 идей (67 в плюсе, 53 в минусе), sum профит +3,4% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0%

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 306 идей (129 в плюсе, 177 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#YNDX BUY от 01.06 +73,7%

#TCSG BUY от 01.06 +62,6%

#AAPL BUY от 01.06 +59,3%

Топ худших идей 🚫:

#LKOH BUY от 01.06 -9,8%

#AFLT BUY от 01.06 -13,7%

#GMKN BUY от 01.06 -15,8%

Total: 34 идеи (27 в плюсе, 7 в минусе), sum профит +19,2% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

Прошедшая неделя несильно повлияла на портфели, кроме Народного портфеля, который присел на -1,1%. И портфель РДВ, и портфель Finam снизились на незначительные -0,1%. Неинвесторский портфель единственный выросший портфель, за неделю прибавил +0,1%.

Лучшей идей недели стала идея РДВ по покупке #FESH, за неделю актив прибавил +15,1%. Также хорошо выросла идея #AFKS, которая есть и у РДВ, и у Finam, за неделю +10,5% роста. Третьей идеей-лидером стал #SPG, который есть в Народном и Неинвесторском портфелях, +9,4% роста. Худшей идеей стала идея #AFLT, которая есть в портфеле РДВ и в Народном портфеле, падение за неделю на -8,8%. Также в числе худших идея Finam #DXCM, за неделю падение на -6,8%.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +149,1%

#MVID BUY от 11.05 +72,9% (closed 21.09)

#PLAY BUY от 18.05 +56,6%

Топ худших идей 🚫:

#ET BUY от 11.01 -43,0%

#M BUY от 11.01 -55,8%

#CCL BUY от 11.01 -59,2%

Total: 52 идеи (33 в плюсе, 19 в минусе), sum профит +10,7% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +78,4%

#MVID BUY от 21.07 +64,6%

#MGNT BUY от 16.01 +48,4%

Топ худших идей 🚫:

#DSKY SELL от 19.03 -59,6%

#PLZL SELL от 02.03 -96,4%

#TCSG SELL от 17.03 -100,0%

Total: 120 идей (67 в плюсе, 53 в минусе), sum профит +3,4% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0%

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 306 идей (129 в плюсе, 177 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#YNDX BUY от 01.06 +73,7%

#TCSG BUY от 01.06 +62,6%

#AAPL BUY от 01.06 +59,3%

Топ худших идей 🚫:

#LKOH BUY от 01.06 -9,8%

#AFLT BUY от 01.06 -13,7%

#GMKN BUY от 01.06 -15,8%

Total: 34 идеи (27 в плюсе, 7 в минусе), sum профит +19,2% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

{kind=link}

#ПосредникИдей

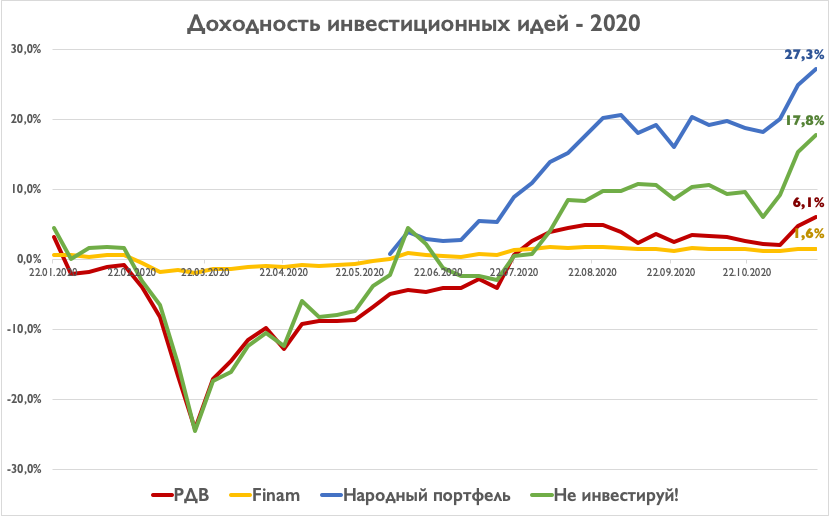

Прошедшая неделя была не столь фантастической, как неделей ранее, но тоже очень ничего! Падающих портфелей снова не наблюдается, и вот уже третью неделю кряду рекордсменом роста становится Неинвесторский портфель. На этот раз прибавили +2,4%. Недалеко и Народный портфель, прибавил +2,3%. Пусть поменьше, но тоже хорошо подрос портфель РДВ, +1,2% за неделю. Портфель Finam по сути остался без изменений с точки зрения профита.

В ТОП-3 лучших попали идеи из разных портфелей. Лучше всего себя показала идея из Неинвесторского портфеля по покупке #SBGI, +16,7% за неделю. Также отличный профит показала идея РДВ по покупке #AFKS, +13,6%. Кроме того, в Народном портфеле выделилась идея по покупке #M, +13,5% за неделю. В топе худших у нас две идеи РДВ и одна из Народного портфеля. У РДВ выделились идеи по продаже #ALRS, за неделю акции выросли на +9,6% и принесли убыток, также идея по продаже #TCSG, акции за неделю выросли на +5,9% и соответственно тоже принесли убыток портфелю. А в Народном портфеле убыток показала идея по покупке #BABA, за неделю падение на -3,7%.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +175,4%

#PLAY BUY от 18.05 +138,4%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#M BUY от 11.01 -36,1%

#ET BUY от 11.01 -42,3%

#CCL BUY от 11.01 -53,1%

Total: 60 идей (43 в плюсе, 17 в минусе), sum профит +17,8% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +93,8%

#MVID BUY от 21.07 +74,7%

#NVTK BUY от 13.03 +61,6%

Топ худших идей 🚫:

#DSKY SELL от 19.03 -72,4%

#PLZL SELL от 02.03 -88,9%

#TCSG SELL от 17.03 -100,0%

Total: 138 идей (77 в плюсе, 61 в минусе), sum профит +6,1% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 357 идей (150 в плюсе, 207 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +87,1%

#GM BUY от 01.06 +74,6%

#YNDX BUY от 01.06 +64,3%

Топ худших идей 🚫:

#SNGS BUY от 01.06 -6,6%

#GMKN BUY от 01.06 -8,2%

#AFLT BUY от 01.06 -14,2%

Total: 34 идеи (29 в плюсе, 5 в минусе), sum профит +27,3% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

Прошедшая неделя была не столь фантастической, как неделей ранее, но тоже очень ничего! Падающих портфелей снова не наблюдается, и вот уже третью неделю кряду рекордсменом роста становится Неинвесторский портфель. На этот раз прибавили +2,4%. Недалеко и Народный портфель, прибавил +2,3%. Пусть поменьше, но тоже хорошо подрос портфель РДВ, +1,2% за неделю. Портфель Finam по сути остался без изменений с точки зрения профита.

В ТОП-3 лучших попали идеи из разных портфелей. Лучше всего себя показала идея из Неинвесторского портфеля по покупке #SBGI, +16,7% за неделю. Также отличный профит показала идея РДВ по покупке #AFKS, +13,6%. Кроме того, в Народном портфеле выделилась идея по покупке #M, +13,5% за неделю. В топе худших у нас две идеи РДВ и одна из Народного портфеля. У РДВ выделились идеи по продаже #ALRS, за неделю акции выросли на +9,6% и принесли убыток, также идея по продаже #TCSG, акции за неделю выросли на +5,9% и соответственно тоже принесли убыток портфелю. А в Народном портфеле убыток показала идея по покупке #BABA, за неделю падение на -3,7%.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +175,4%

#PLAY BUY от 18.05 +138,4%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#M BUY от 11.01 -36,1%

#ET BUY от 11.01 -42,3%

#CCL BUY от 11.01 -53,1%

Total: 60 идей (43 в плюсе, 17 в минусе), sum профит +17,8% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +93,8%

#MVID BUY от 21.07 +74,7%

#NVTK BUY от 13.03 +61,6%

Топ худших идей 🚫:

#DSKY SELL от 19.03 -72,4%

#PLZL SELL от 02.03 -88,9%

#TCSG SELL от 17.03 -100,0%

Total: 138 идей (77 в плюсе, 61 в минусе), sum профит +6,1% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 357 идей (150 в плюсе, 207 в минусе), sum профит +1,6% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +87,1%

#GM BUY от 01.06 +74,6%

#YNDX BUY от 01.06 +64,3%

Топ худших идей 🚫:

#SNGS BUY от 01.06 -6,6%

#GMKN BUY от 01.06 -8,2%

#AFLT BUY от 01.06 -14,2%

Total: 34 идеи (29 в плюсе, 5 в минусе), sum профит +27,3% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

{kind=link}

#ПосредникИдей

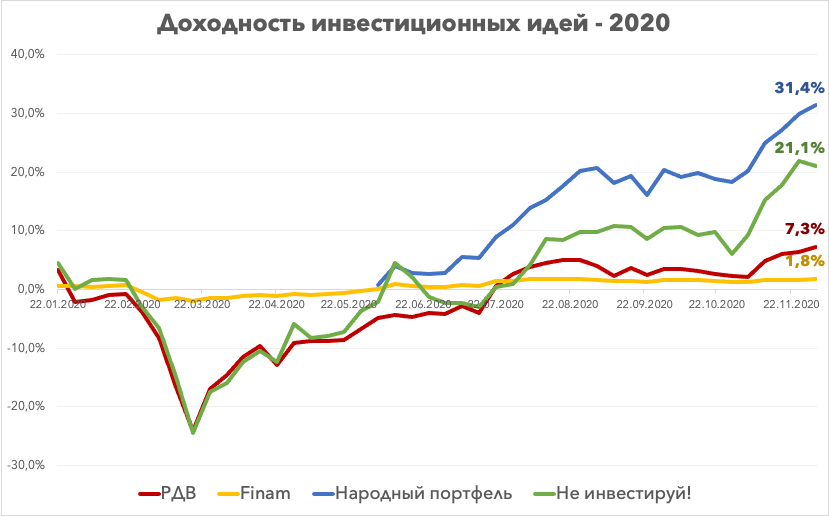

Спустя месяц всё же прервалась серия из постоянного и непрерывного роста. Неинвесторский портфель прервал это комбо, подсев на -0.8%. Впрочем, остальные портфели продолжают расти! Народный портфель укрепляет позиции лидера с своим ростом на +1.4% за неделю. Портфель РДВ тоже прибавил, рост +0.8%. Портфель Finam снова без резких изменений, +0.1%.

В ТОП-3 лучших затесались две идеи из Народного портфеля, а именно покупка #TCSG и #YNDX, рост этих активов за неделю составил +8.4% и +7.4% соответственно. Также хорошо себя показала идея FInam по покупке #TPIC, +12.9% за неделю. В ТОП-3 худших у нас три идеи РДВ. В частности это идея по покупке #AFKS, падение составило -8.5% за неделю. Также сюда затесались две идеи по продаже #DSKY и #TCSG, оба актива выросли, на +11.4% и +8.4% соответственно, чем принесли портфелю убыток.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +186,4%

#PLAY BUY от 18.05 +151,4%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#OBUV BUY от 02.03 -28,8%

#ET BUY от 11.01 -36,0%

#CCL BUY от 11.01 -47,8%

Total: 62 идеи (46 в плюсе, 16 в минусе), sum профит +21,1% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +98,3%

#MVID BUY от 21.07 +81,6%

#NVTK BUY от 13.03 +57,9%

Топ худших идей 🚫:

#PLZL SELL от 02.03 -88,9% (closed 11.11)

#DSKY SELL от 19.03 -98,8%

#TCSG SELL от 17.03 -100,0%

Total: 145 идей (84 в плюсе, 61 в минусе), sum профит +7,3% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 371 идея (160 в плюсе, 211 в минусе), sum профит +1,8% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +94,0%

#GM BUY от 01.06 +86,0%

#YNDX BUY от 01.06 +85,8%

Топ худших идей 🚫:

#GMKN BUY от 01.06 -2,2%

#AFLT BUY от 01.06 -8,3%

#SNGS BUY от 01.06 -11,6%

Total: 34 идеи (30 в плюсе, 4 в минусе), sum профит +31,4% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

Спустя месяц всё же прервалась серия из постоянного и непрерывного роста. Неинвесторский портфель прервал это комбо, подсев на -0.8%. Впрочем, остальные портфели продолжают расти! Народный портфель укрепляет позиции лидера с своим ростом на +1.4% за неделю. Портфель РДВ тоже прибавил, рост +0.8%. Портфель Finam снова без резких изменений, +0.1%.

В ТОП-3 лучших затесались две идеи из Народного портфеля, а именно покупка #TCSG и #YNDX, рост этих активов за неделю составил +8.4% и +7.4% соответственно. Также хорошо себя показала идея FInam по покупке #TPIC, +12.9% за неделю. В ТОП-3 худших у нас три идеи РДВ. В частности это идея по покупке #AFKS, падение составило -8.5% за неделю. Также сюда затесались две идеи по продаже #DSKY и #TCSG, оба актива выросли, на +11.4% и +8.4% соответственно, чем принесли портфелю убыток.

Не Инвестируй!

Топ лучших идей ✅

#RCL BUY от 23.03 +186,4%

#PLAY BUY от 18.05 +151,4%

#MVID BUY от 11.05 +72,9% (closed 21.09)

Топ худших идей 🚫:

#OBUV BUY от 02.03 -28,8%

#ET BUY от 11.01 -36,0%

#CCL BUY от 11.01 -47,8%

Total: 62 идеи (46 в плюсе, 16 в минусе), sum профит +21,1% ✅

РынкиДеньгиВласть

Топ лучших идей ✅:

#SELG BUY от 08.05 +98,3%

#MVID BUY от 21.07 +81,6%

#NVTK BUY от 13.03 +57,9%

Топ худших идей 🚫:

#PLZL SELL от 02.03 -88,9% (closed 11.11)

#DSKY SELL от 19.03 -98,8%

#TCSG SELL от 17.03 -100,0%

Total: 145 идей (84 в плюсе, 61 в минусе), sum профит +7,3% ✅

Finam Alert

Топ лучших идей ✅:

#M BUY от 13.05 +74,6% (closed 05.06)

#MRNA BUY от 03.06 +62,7% (closed 17.07)

#APTV BUY от 25.06 +48,0% (closed 05.10)

Топ худших идей 🚫:

#NLMK SELL от 10.04 -19,5% (closed 27.05).

#TCSG BUY от 11.03 -22,7% (closed 13.03)

#APA BUY от 30.04 -25,0% (closed 14.05)

Total: 371 идея (160 в плюсе, 211 в минусе), sum профит +1,8% ✅

Народный портфель

Топ лучших идей ✅:

#TCSG BUY от 01.06 +94,0%

#GM BUY от 01.06 +86,0%

#YNDX BUY от 01.06 +85,8%

Топ худших идей 🚫:

#GMKN BUY от 01.06 -2,2%

#AFLT BUY от 01.06 -8,3%

#SNGS BUY от 01.06 -11,6%

Total: 34 идеи (30 в плюсе, 4 в минусе), sum профит +31,4% ✅

Как читать Посредник Идей

Подробнее о Народном портфеле

🔙 Предыдущий Посредник Идей

@neinvest

{kind=link}

Система роста

🏢 АФК Система #AFKS - уникальная компания на российском рынке ценных бумаг. Год основания - 1993 год, основным акционером является основатель компании Евгений Евтушенков. Компания занимается созданием, развитием, выводом на рынок компаний с целью их дальнейшей продажи и монетизации активов. АФК «Система» начала инвестиционную деятельность более с приобретения первых активов в области телекоммуникаций, электроники, туризма, торговли, нефтепереработки, строительства и недвижимости. Сегодня корпорация входит в топ-20 крупнейших компаний России.

Компания в данный момент владеет долями в МТС (ключевой актив), OZON, Эталон (девелопер), Сегежа (лесная промышленность), Медси (мед.клиники), Агрохолдинг Степь, Биннофарм (лекарства) и другие активы. В прошлом владела Детским миром, который не так давно частями продала частным инвесторам. В апреле 2021 г. компания провела IPO Segezha Group, в рамках которого компания привлекла 30 млрд руб.

📉 Акции компании торгуются на Мосбирже с 2007 года и в Лондоне с 2005 года. Максимальное цена акции (за исключением явно ошибочной сделки в 2008 году с максимумом 38890 рублей) – 49 рублей, достигнуто в 2014 году, минимумы котировки показали в 2008 году - 3,41 рубля. В текущий момент котировки находятся в коррекции после восходящего тренда с апреля 2020 года, когда котировки поднялись с 12,5 рублей до почти 38 рублей.

🤬 Корпоративный конфликт с Роснефтью. Некоторое время Система владела нефтедобывающей компанией Башнефть, которая по решению суда была возвращена государству, а затем передана Роснефти. Роснефть в 2017 году подала в суд на Систему с целью получить компенсацию за якобы выведенные из состава Башнефти активы на сумму порядка 200 млрд. рублей. Система попробовала сопротивляться, направив встречные претензии к Роснефти, но явно проигрывала государственной компании, получив арест активов и запрет на совершение сделок. Ситуация зашла очень далеко, портила инвестиционный климат в стране. Даже казалось, что компанию хотят обанкротить и полностью изъять активы, что потребовалось непосредственное участие президента, для "примирения" компаний. Результатом отзыва взаимных требованием стал долг компании в сумме 100 млрд. рублей, которые профинансировали банки. Этот долг является тяжёлым грузом для компании с учётом того, что и до этого у компании была долговая нагрузка.

🗒 На днях вышла отчётность за 1 квартал 2021 года. Компания консолидирует выручку компаний с высоким участием, отражая её в составе собственной выручки. Получились следующие, довольно позитивные итоги:

✔️ Выручка +8% г/г

✔️ Скорректированный OIBDA +6.1% г/г

✔️ Чистый убыток 2,4 млрд. (против 10,2 млрд годом ранее).

✔️ Чистый долг корпоративного центра 195 млрд руб. (+2,3% г/г, +6,2% кв/кв).

🧮 Благодаря тому, что у компании есть публичные активы и известны их доли там, а также известна величина корпоративного долга, можно расчётным путём определить рыночную стоимость активов за вычетом долга. Простые расчёты указывают на оценку в 55 рублей на акцию, что говорит о текущей значительной недооценке, даже без учёта непубличных активов.

💰После истории с Роснефтью компания была вынуждена отказаться от дивидендной политики и в 2018, 2019 годах выплачивала символические 0,11 рублей на акцию, в 2020 году 0,13 рублей, в 2021 году предполагаемая выплата 0,31 рубль, дивидендная доходность менее 1 %. Компания приняла решение направить на выплату дивидендов в 2021 году 3 млрд. руб, в 2022 около 4 млрд., в 2023г. около 5 млрд. рублей. В случае достижения целей компания намерена дополнительно направлять 10% OIBDA в виде дивидендных выплат. Даже с учётом вышесказанного, пока сложно рассчитывать на стабильные и высокие дивиденды со стороны Системы.

🤔 Фундаментальный консенсус-прогноз аналитиков на ближайшие 12 месяцев по бумагам АФК Система предполагает оценку более 47 руб, что подразумевает рост на 46%. Являясь компанией роста, готовя новые IPO, компания имеет хорошие шансы вырасти в ближайшие годы.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏢 АФК Система #AFKS - уникальная компания на российском рынке ценных бумаг. Год основания - 1993 год, основным акционером является основатель компании Евгений Евтушенков. Компания занимается созданием, развитием, выводом на рынок компаний с целью их дальнейшей продажи и монетизации активов. АФК «Система» начала инвестиционную деятельность более с приобретения первых активов в области телекоммуникаций, электроники, туризма, торговли, нефтепереработки, строительства и недвижимости. Сегодня корпорация входит в топ-20 крупнейших компаний России.

Компания в данный момент владеет долями в МТС (ключевой актив), OZON, Эталон (девелопер), Сегежа (лесная промышленность), Медси (мед.клиники), Агрохолдинг Степь, Биннофарм (лекарства) и другие активы. В прошлом владела Детским миром, который не так давно частями продала частным инвесторам. В апреле 2021 г. компания провела IPO Segezha Group, в рамках которого компания привлекла 30 млрд руб.

📉 Акции компании торгуются на Мосбирже с 2007 года и в Лондоне с 2005 года. Максимальное цена акции (за исключением явно ошибочной сделки в 2008 году с максимумом 38890 рублей) – 49 рублей, достигнуто в 2014 году, минимумы котировки показали в 2008 году - 3,41 рубля. В текущий момент котировки находятся в коррекции после восходящего тренда с апреля 2020 года, когда котировки поднялись с 12,5 рублей до почти 38 рублей.

🤬 Корпоративный конфликт с Роснефтью. Некоторое время Система владела нефтедобывающей компанией Башнефть, которая по решению суда была возвращена государству, а затем передана Роснефти. Роснефть в 2017 году подала в суд на Систему с целью получить компенсацию за якобы выведенные из состава Башнефти активы на сумму порядка 200 млрд. рублей. Система попробовала сопротивляться, направив встречные претензии к Роснефти, но явно проигрывала государственной компании, получив арест активов и запрет на совершение сделок. Ситуация зашла очень далеко, портила инвестиционный климат в стране. Даже казалось, что компанию хотят обанкротить и полностью изъять активы, что потребовалось непосредственное участие президента, для "примирения" компаний. Результатом отзыва взаимных требованием стал долг компании в сумме 100 млрд. рублей, которые профинансировали банки. Этот долг является тяжёлым грузом для компании с учётом того, что и до этого у компании была долговая нагрузка.

🗒 На днях вышла отчётность за 1 квартал 2021 года. Компания консолидирует выручку компаний с высоким участием, отражая её в составе собственной выручки. Получились следующие, довольно позитивные итоги:

✔️ Выручка +8% г/г

✔️ Скорректированный OIBDA +6.1% г/г

✔️ Чистый убыток 2,4 млрд. (против 10,2 млрд годом ранее).

✔️ Чистый долг корпоративного центра 195 млрд руб. (+2,3% г/г, +6,2% кв/кв).

🧮 Благодаря тому, что у компании есть публичные активы и известны их доли там, а также известна величина корпоративного долга, можно расчётным путём определить рыночную стоимость активов за вычетом долга. Простые расчёты указывают на оценку в 55 рублей на акцию, что говорит о текущей значительной недооценке, даже без учёта непубличных активов.

💰После истории с Роснефтью компания была вынуждена отказаться от дивидендной политики и в 2018, 2019 годах выплачивала символические 0,11 рублей на акцию, в 2020 году 0,13 рублей, в 2021 году предполагаемая выплата 0,31 рубль, дивидендная доходность менее 1 %. Компания приняла решение направить на выплату дивидендов в 2021 году 3 млрд. руб, в 2022 около 4 млрд., в 2023г. около 5 млрд. рублей. В случае достижения целей компания намерена дополнительно направлять 10% OIBDA в виде дивидендных выплат. Даже с учётом вышесказанного, пока сложно рассчитывать на стабильные и высокие дивиденды со стороны Системы.

🤔 Фундаментальный консенсус-прогноз аналитиков на ближайшие 12 месяцев по бумагам АФК Система предполагает оценку более 47 руб, что подразумевает рост на 46%. Являясь компанией роста, готовя новые IPO, компания имеет хорошие шансы вырасти в ближайшие годы.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

💰 11 российских компаний со скорыми дивидендными выплатами

Газпром #GAZP

Период: 2020 год

Дивиденд на акцию: 12,55 руб.

Текущая дивдоходность: 4,3%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 16 дней

Возможен ли рост на долгосроке: скорее нет 🚫

ФСК ЕЭС #FEES

Период: 2020 год

Дивиденд на акцию: 0,0161 руб.

Текущая дивдоходность: 7%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 43 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

АФК Система #AFKS

Период: 2020 год

Дивиденд на акцию: 0,31 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 0 дней

Возможен ли рост на долгосроке: скорее нет 🚫

ВТБ #VTBR

Период: 2020 год

Дивиденд на акцию: 0,0014 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 5 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Башинформсвязь (прив.) #BISV_P

Период: 2020 год

Дивиденд на акцию: 0,264 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 164 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Россети #RSTI #RSTI_P

Период: 2020 год

Дивиденд на акцию: 0,0245 руб. (0,0588 руб.)

Текущая дивдоходность: 1,8% (3%)

Последний день для покупки: 14.07.2021

Дата закрытия реестра: 16.07.2021

Дивгэп в среднем закрывается за: 42 дня (163 дня)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Транснефть (прив.) #TRNF_P

Период: 2020 год

Дивиденд на акцию: 9224,28 руб.

Текущая дивдоходность: 5,3%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 19.07.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ДИОД #DIOD

Период: 2020 год

Дивиденд на акцию: 0,65 руб.

Текущая дивдоходность: 6,6%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 18.07.2021

Дивгэп в среднем закрывается за: 151 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ГАЗ (прив.) #GAZA_P

Период: 2020 год

Дивиденд на акцию: 4,27 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 19.07.2021

Дивгэп в среднем закрывается за: 45 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

ИНГРАД #INGR

Период: 2020 год

Дивиденд на акцию: 36,39 руб.

Текущая дивдоходность: 2,6%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 18.07.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Сургутнефтегаз #SNGS #SNGS_P

Период: 2020 год

Дивиденд на акцию: 0,7 руб. (6,72 руб.)

Текущая дивдоходность: 2% (14,1%)

Последний день для покупки: 16.07.2021

Дата закрытия реестра: 20.07.2021

Дивгэп в среднем закрывается за: 4 дня (125 дней)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Газпром #GAZP

Период: 2020 год

Дивиденд на акцию: 12,55 руб.

Текущая дивдоходность: 4,3%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 16 дней

Возможен ли рост на долгосроке: скорее нет 🚫

ФСК ЕЭС #FEES

Период: 2020 год

Дивиденд на акцию: 0,0161 руб.

Текущая дивдоходность: 7%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 43 дня

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

АФК Система #AFKS

Период: 2020 год

Дивиденд на акцию: 0,31 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 0 дней

Возможен ли рост на долгосроке: скорее нет 🚫

ВТБ #VTBR

Период: 2020 год

Дивиденд на акцию: 0,0014 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 5 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Башинформсвязь (прив.) #BISV_P

Период: 2020 год

Дивиденд на акцию: 0,264 руб.

Текущая дивдоходность: 2,9%

Последний день для покупки: 13.07.2021

Дата закрытия реестра: 15.07.2021

Дивгэп в среднем закрывается за: 164 дня

Возможен ли рост на долгосроке: скорее нет 🚫

Россети #RSTI #RSTI_P

Период: 2020 год

Дивиденд на акцию: 0,0245 руб. (0,0588 руб.)

Текущая дивдоходность: 1,8% (3%)

Последний день для покупки: 14.07.2021

Дата закрытия реестра: 16.07.2021

Дивгэп в среднем закрывается за: 42 дня (163 дня)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Транснефть (прив.) #TRNF_P

Период: 2020 год

Дивиденд на акцию: 9224,28 руб.

Текущая дивдоходность: 5,3%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 19.07.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ДИОД #DIOD

Период: 2020 год

Дивиденд на акцию: 0,65 руб.

Текущая дивдоходность: 6,6%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 18.07.2021

Дивгэп в среднем закрывается за: 151 день

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

ГАЗ (прив.) #GAZA_P

Период: 2020 год

Дивиденд на акцию: 4,27 руб.

Текущая дивдоходность: 1%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 19.07.2021

Дивгэп в среднем закрывается за: 45 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

ИНГРАД #INGR

Период: 2020 год

Дивиденд на акцию: 36,39 руб.

Текущая дивдоходность: 2,6%

Последний день для покупки: 15.07.2021

Дата закрытия реестра: 18.07.2021

Дивгэп в среднем закрывается за: 35 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Сургутнефтегаз #SNGS #SNGS_P

Период: 2020 год

Дивиденд на акцию: 0,7 руб. (6,72 руб.)

Текущая дивдоходность: 2% (14,1%)

Последний день для покупки: 16.07.2021

Дата закрытия реестра: 20.07.2021

Дивгэп в среднем закрывается за: 4 дня (125 дней)

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

ТРИ ПРИЧИНЫ РОСТА:

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому здесь долгосрочный инвестор может немного сэкономить.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому здесь долгосрочный инвестор может немного сэкономить.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Куда уходит детство?

🧸 Детский мир #DSKY - крупнейший ритейлер детских товаров в России и Казахстане, который работает в среднем ценовом сегменте.

🏪 Компания развивает несколько типов магазинов:

📌 «Детский мир» - основной формат группы, представляющий собой крупные магазины товаров для детей с площадью около 1500 кв. м.

📌 Маркетплейс – продажа товаров через Интернет, одно из самых перспективных направлений, с 2018 года вырос в 7,8 раза.

📌 ПВЗ «Детмир» - новый формат сети, который разработан для небольших городов и сочетает в себе розничный магазин сверхмалой площади в 160 кв. м. и пункт выдачи интернет-заказов.

📌 «Зоозавр» - магазины товаров для животных.

Недавно были ещё ELC и ABC - форматы магазинов, которые продавали игрушки для детей до 10 лет, все они были закрыты в прошлом году.

По состоянию на 30 июня 2021 года у ритейлера 929 магазинов, из которых 61 были открыты в первом полугодии 2021 года.

📊 У компании отличные финансовые результаты. Чистая прибыль Детского мира по МСФО увеличилась за первую половину 2021 года в 4,7 раза и составила 5,17 млрд рублей. Выручка ретейлера выросла в отчетном периоде на 22,1%, до 73 млрд рублей. Скорректированная EBITDA достигла 7,5 млрд рублей, увеличившись на 29,3% по сравнению с аналогичным периодом прошлого года.

💼Единственный крупный акционер - инвесткомпания Altus Capital, известная тем, что владеет крупной долей в Аптечной сети 36,6 #APTK, которая купила около 30% акций Детского мира. Остальные бумаги ритейлера находятся в свободном обращении. До сентября 2020 года основными владельцами Детского мира были АФК «Система» #AFKS Владимира Евтушенкова и Российско-китайский инвестиционный фонд. Год назад они продали своей доли «в рынок» и получили за акции более 20 млрд рублей. После их выхода из капитала Детский мир стал первой в истории РФ публичной компанией со 100% акций в свободном обращении. Правда пробыл он в этом статусе недолго, аккурат до сделки с Altus Capital.

♟ По сути, Altus Capital – номинальный владелец. Он владеет долей в Детском мире через Gulf Investments Ltd., основными акционерами которого являются гендиректор крупнейшего в РФ производителя золота «Полюс» #PLZL Павел Грачев и старший вице-президент той же компании Михаил Стискин. Таким образом конечным бенефициаром сети, по всей вероятности, является Саид Керимов, сын бизнесмена Сулеймана Керимова.

❗️Данную информацию обязательно нужно учитывать долгосрочным инвесторам. Дело в том, что Сулейман Керимов – достаточно одиозная, хотя отчасти и теневая фигура на нынешнем политическом поле. Не будем подробно разбирать вопросы политики, но людям, строящим инвестиционные планы на долгий срок, необходимо понимать, что любой режим не вечен и это несет совершенно конкретные риски для компаний, которые контролируются людьми, тесно связанными с политикой. В нашем примере, при проблемах у бизнеса Полюса, последний может начать выкачивать ресурсы из Детского мира, что поставит под вопрос развитие компании. Подобные истории в российском бизнесе случались неоднократно.

📈 В остальном же Детский мир — это история роста, которая каждый год превышает свои старые показатели, устанавливая новые рекордные для себя значения.

💸 Согласно дивидендной политике, компания должна распределять не менее 50% чистой прибыли по МСФО. Дивиденды Детский мир платит дважды в год за 9 и 12 месяцев. Компания строго придерживается этого принципа и лишь однажды отошла от него из-за коронавируса, приняв решение разбить финальные дивиденды за 2019 год на две части. Сейчас годовая дивидендная доходность составляет 9,97%. И это – очень хороший результат.

🎈Таким образом, Детский мир – это отличная среднесрочная инвестиционная история с горизонтом до 3 лет. Показатели компании будут только улучшаться при сохранении текущих темпов. Однако из-за рисков прогнозировать развитие компании на более длительный срок пока весьма затруднительно.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🧸 Детский мир #DSKY - крупнейший ритейлер детских товаров в России и Казахстане, который работает в среднем ценовом сегменте.

🏪 Компания развивает несколько типов магазинов:

📌 «Детский мир» - основной формат группы, представляющий собой крупные магазины товаров для детей с площадью около 1500 кв. м.

📌 Маркетплейс – продажа товаров через Интернет, одно из самых перспективных направлений, с 2018 года вырос в 7,8 раза.

📌 ПВЗ «Детмир» - новый формат сети, который разработан для небольших городов и сочетает в себе розничный магазин сверхмалой площади в 160 кв. м. и пункт выдачи интернет-заказов.

📌 «Зоозавр» - магазины товаров для животных.

Недавно были ещё ELC и ABC - форматы магазинов, которые продавали игрушки для детей до 10 лет, все они были закрыты в прошлом году.

По состоянию на 30 июня 2021 года у ритейлера 929 магазинов, из которых 61 были открыты в первом полугодии 2021 года.

📊 У компании отличные финансовые результаты. Чистая прибыль Детского мира по МСФО увеличилась за первую половину 2021 года в 4,7 раза и составила 5,17 млрд рублей. Выручка ретейлера выросла в отчетном периоде на 22,1%, до 73 млрд рублей. Скорректированная EBITDA достигла 7,5 млрд рублей, увеличившись на 29,3% по сравнению с аналогичным периодом прошлого года.

💼Единственный крупный акционер - инвесткомпания Altus Capital, известная тем, что владеет крупной долей в Аптечной сети 36,6 #APTK, которая купила около 30% акций Детского мира. Остальные бумаги ритейлера находятся в свободном обращении. До сентября 2020 года основными владельцами Детского мира были АФК «Система» #AFKS Владимира Евтушенкова и Российско-китайский инвестиционный фонд. Год назад они продали своей доли «в рынок» и получили за акции более 20 млрд рублей. После их выхода из капитала Детский мир стал первой в истории РФ публичной компанией со 100% акций в свободном обращении. Правда пробыл он в этом статусе недолго, аккурат до сделки с Altus Capital.

♟ По сути, Altus Capital – номинальный владелец. Он владеет долей в Детском мире через Gulf Investments Ltd., основными акционерами которого являются гендиректор крупнейшего в РФ производителя золота «Полюс» #PLZL Павел Грачев и старший вице-президент той же компании Михаил Стискин. Таким образом конечным бенефициаром сети, по всей вероятности, является Саид Керимов, сын бизнесмена Сулеймана Керимова.

❗️Данную информацию обязательно нужно учитывать долгосрочным инвесторам. Дело в том, что Сулейман Керимов – достаточно одиозная, хотя отчасти и теневая фигура на нынешнем политическом поле. Не будем подробно разбирать вопросы политики, но людям, строящим инвестиционные планы на долгий срок, необходимо понимать, что любой режим не вечен и это несет совершенно конкретные риски для компаний, которые контролируются людьми, тесно связанными с политикой. В нашем примере, при проблемах у бизнеса Полюса, последний может начать выкачивать ресурсы из Детского мира, что поставит под вопрос развитие компании. Подобные истории в российском бизнесе случались неоднократно.

📈 В остальном же Детский мир — это история роста, которая каждый год превышает свои старые показатели, устанавливая новые рекордные для себя значения.

💸 Согласно дивидендной политике, компания должна распределять не менее 50% чистой прибыли по МСФО. Дивиденды Детский мир платит дважды в год за 9 и 12 месяцев. Компания строго придерживается этого принципа и лишь однажды отошла от него из-за коронавируса, приняв решение разбить финальные дивиденды за 2019 год на две части. Сейчас годовая дивидендная доходность составляет 9,97%. И это – очень хороший результат.

🎈Таким образом, Детский мир – это отличная среднесрочная инвестиционная история с горизонтом до 3 лет. Показатели компании будут только улучшаться при сохранении текущих темпов. Однако из-за рисков прогнозировать развитие компании на более длительный срок пока весьма затруднительно.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Segezha: с волками жить...

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментариях.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

🌲 Segezha Group #SGZH - это крупная вертикально-интегрированная компания и довольно успешный бизнес. Является дочерней компанией АФК Система #AFKS. Своим названием обязана одноименному карельскому городу.

🪵 Segezha Group занимает достаточно крепкие позиции в мировой целлюлозно-бумажной и деревообрабатывающей промышленности. Компания производит широкий ассортимент бумажной продукции, мешочной бумаги, промышленных бумажных мешков, фанеры и пиломатериалов. В частности, именно Segezha первой в России запустила завод по производству перекрестно-склеенных панелей (CLT). Такие панели позволяют строить многоэтажные деревянные дома. У Segezha Group сильные позиции на рынке отдельных промышленных товаров. Например, ее доля на российском рынке упаковки - 57%.

🧮 23 апреля 2021 года Segezha Group объявила свои последние квартальные финансовые результаты перед IPO. Выручка выросла на 27,4% (год к году) — до 18,2 млрд рублей. Показатель OIBDA вырос на 93,5% год к году и составил 5,0 млрд рублей. Рентабельность по OIBDA составила 27,6%, что на 9,2% выше показателя первого квартала 2020 года.

🏛 28 апреля у компании состоялся успешный биржевой дебют. Segezha Group разместилась на уровне 8 рублей за акцию. Сейчас они находятся на отметке около 9,5 рулей, что соответствует 148,75 млрд рублей рыночной капитализации.

🤔 Компания получила оценку по мультипликатору показателя операционной прибыли к EBITDA (2020 год) на уровне 9,4х. При такой цене можно было бы говорить о fully valued (компания сполна оценена рынком), но здесь важен тот факт, что данная оценка привязана к прошлому году, когда цены на древесину и изделия из неё были совершенно другими. В 2021 году данные цены продемонстрировали сначала грандиозный взлёт, а затем не менее грандиозное падение. Поэтому я бы не стал бы сейчас ориентироваться на эту оценку и ждал бы итогов текущего года.

📊 В первом финансовом отчете после выхода на биржу (за первое полугодие) компания показала 8 млрд рублей чистой прибыли. Выручка выросла на 37%. OIBDA увеличилась вдвое, до 13 млрд рублей.

💸 Какое-то время после IPO оставался открытым вопрос с дивидендами. По итогам заседания 9 апреля Совет директоров Segezha Group утвердил обновлённую дивидендную политику. Организация планировала выплачивать дивиденды не реже одного раза в год. Однако летом акционеры Segezha в ходе годового общего собрания приняли решение не выплачивать дивиденды за 2020 год. Чистую прибыль компании было решено оставить нераспределенной.

🤑 Следует признать, что Segezha Group - интересный вариант вложения. Особенно на долгосрок. Но нужно помнить и о рисках: компания показывает убытки по некоторым кварталам, показатели бизнеса сильно коррелирует с состоянием рынка жилья - а стремительно выросшие цены на недвижимость не добавляют уверенности в успешном росте рынка жилья в 2021-2022 годах. Нет полного понимания того, что будет с дивидендами в дальнейшем.

🥷 Кроме того, на компанию неизбежно накладываются все сложности ведения бизнеса в отечественной лесной отрасли. Не секрет, что лесное хозяйств в России управляется неэффективно. В 2007 власти утвердили новый Лесной кодекс, который передал всю эксплуатацию лесов на региональный уровень. В разных регионах эту работу организовали по-разному. В итоге участники рынка столкнулись с различными «правилами игры», противоречащими друг другу и здравому смыслу нормами, а также большой коррупционной составляющей. Не случайно один известный российский политик осужден у нас именно за то, что «украл весь лес».

🪖 Разумеется, данные риски переносятся и на компанию. Если инвестировать в бизнес, работающий в крайне непрозрачной и коррупционной сфере, то не стоит удивляться резким падениям купленных бумаг.

🤠 Именно поэтому я пока бы предпочел понаблюдать со стороны, хотя, безусловно, у каждого из вас может быть иное мнение по поводу перспектив данной компании. Буду рад услышать его в комментариях.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

МТС: как эффективно увеличивать надои?

☎️ ПАО «МТС» #MTSS #MBT — один из крупнейших российских телекомов. Компания ведет свой бизнес в России, Беларуси и Армении. Контролирующий акционер МТС — АФК Система #AFKS с 50,8% акций, в свободном обращении — 49,2%.

📡 МТС оказывает широкий спектр услуг в сфере коммуникаций: мобильная и фиксированная связь, доступ в интернет, кабельное и спутниковое ТВ, системная интеграция, обработка данных, облачные вычисления, а также цифровые сервисы. Основную часть выручки компания получает в России.

📱 Компания активно развивает сегмент розничных продаж. Буквально на днях МТС отчиталась о росте квартальных продаж смартфонов в денежном выражении на 24%, до 192 млрд рублей по итогам третьего квартала.

🥲 При этом в натуральном выражении продажи упали на 4%, до 8,4 млн смартфонов. В компании причиной этого назвали снижение спроса на гаджеты эконом-класса и его смещение в сторону сегмента премиальных устройств. Средняя стоимость смартфонов во втором квартале в годовом выражении выросла на 29%, до 23 тысяч рублей.

📞 Однако, флагманский продукт компании – это, конечно же, услуги мобильной связи. К слову, МТС — единственный российский оператор, который нарастил выручку по итогам пандемийного 2020 года. Но самое интересное состоит в том, что выручка у МТС выросла, а вот абонентская база сократилась.

🐮 По итогам 2020 года МТС потеряла 600 тысяч абонентов и сократила абонентскую базу до 78,5 млн. Но совокупная выручка увеличилась на 4,5%. Тут можно было бы позлорадствовать, мол, компания «выдаивает досуха» лояльных абонентов, но это не совсем так. В современной экономике рост выручки при снижении абонентской базы уже давно не аномалия. Именно так на бизнес влияет развитие цифровых экосистем.

👯♀️ У МТС есть своя экосистема, и она довольно интересна. Внутри неё можно выделить четыре четкие бизнес-вертикали: телеком, финтех, медиа, облачные услуги плюс цифровые решения для корпоративных клиентов. При этом ядром экосистемы остался телекоммуникационный бизнес. А различные сервисы просто дополняют его.

🥛 Все четыре вертикали решают одну главную задачу: наполняют экосистему своими и партнерскими сервисами и увеличивают «надои» с каждого абонента, но не за счет произвольного повышения цен, а за счет того, что их «приучают» использовать несколько продуктов МТС, вместо одного. Таких абонентов принято именовать экосистемными и они, на самом деле, составляют главный актив любой современной телекоммуникационной компании.

🎼 При этом, опираясь на свою устойчивую экосистему, компания не боится идти в новые для себя направления бизнеса. В 2020 году было создано МТС Энтертейнмент, через которую компания вышла на рынок развлечений.

🎤 МТС Энтертейнмент занимается театральными гастролями, музыкальными фестивалями, концертными турами российских и зарубежных артистов. Мне представляется, что это интересное и перспективное направление. Рынок продажи билетов на мероприятия только в регионах России в 2019 году превысил 30 млрд рублей. После пандемии спрос лишь растет. Ключевыми проектами МТС Энтертейнмент в 2020 году стали инвестиции в мюзикл «Шахматы», серия онлайн-концертов российских звезд и проект «Студия МТС Live».

💸 МТС стабильно платит очень высокие дивиденды. Средняя доходность за последние пять лет – 11,37%.

🥸В качестве итога подчеркнем, что компания демонстрирует устойчивые финансовые показатели. МТС — лидер по эффективности среди компаний-конкурентов.

❗️Основной источник выручки — мобильная связь — не имеет сильного потенциала роста и компания вынуждена искать другие направления развития, с чем МТС пока успешно справляется. Данная политика уже показала хорошие результаты, а вкупе с высокими дивидендами, надо признать что перед нами отличная долгосрочная инвестиционная история. Поэтому, к слову, и сам являюсь держателем данных бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

☎️ ПАО «МТС» #MTSS #MBT — один из крупнейших российских телекомов. Компания ведет свой бизнес в России, Беларуси и Армении. Контролирующий акционер МТС — АФК Система #AFKS с 50,8% акций, в свободном обращении — 49,2%.

📡 МТС оказывает широкий спектр услуг в сфере коммуникаций: мобильная и фиксированная связь, доступ в интернет, кабельное и спутниковое ТВ, системная интеграция, обработка данных, облачные вычисления, а также цифровые сервисы. Основную часть выручки компания получает в России.

📱 Компания активно развивает сегмент розничных продаж. Буквально на днях МТС отчиталась о росте квартальных продаж смартфонов в денежном выражении на 24%, до 192 млрд рублей по итогам третьего квартала.

🥲 При этом в натуральном выражении продажи упали на 4%, до 8,4 млн смартфонов. В компании причиной этого назвали снижение спроса на гаджеты эконом-класса и его смещение в сторону сегмента премиальных устройств. Средняя стоимость смартфонов во втором квартале в годовом выражении выросла на 29%, до 23 тысяч рублей.

📞 Однако, флагманский продукт компании – это, конечно же, услуги мобильной связи. К слову, МТС — единственный российский оператор, который нарастил выручку по итогам пандемийного 2020 года. Но самое интересное состоит в том, что выручка у МТС выросла, а вот абонентская база сократилась.

🐮 По итогам 2020 года МТС потеряла 600 тысяч абонентов и сократила абонентскую базу до 78,5 млн. Но совокупная выручка увеличилась на 4,5%. Тут можно было бы позлорадствовать, мол, компания «выдаивает досуха» лояльных абонентов, но это не совсем так. В современной экономике рост выручки при снижении абонентской базы уже давно не аномалия. Именно так на бизнес влияет развитие цифровых экосистем.

👯♀️ У МТС есть своя экосистема, и она довольно интересна. Внутри неё можно выделить четыре четкие бизнес-вертикали: телеком, финтех, медиа, облачные услуги плюс цифровые решения для корпоративных клиентов. При этом ядром экосистемы остался телекоммуникационный бизнес. А различные сервисы просто дополняют его.

🥛 Все четыре вертикали решают одну главную задачу: наполняют экосистему своими и партнерскими сервисами и увеличивают «надои» с каждого абонента, но не за счет произвольного повышения цен, а за счет того, что их «приучают» использовать несколько продуктов МТС, вместо одного. Таких абонентов принято именовать экосистемными и они, на самом деле, составляют главный актив любой современной телекоммуникационной компании.

🎼 При этом, опираясь на свою устойчивую экосистему, компания не боится идти в новые для себя направления бизнеса. В 2020 году было создано МТС Энтертейнмент, через которую компания вышла на рынок развлечений.

🎤 МТС Энтертейнмент занимается театральными гастролями, музыкальными фестивалями, концертными турами российских и зарубежных артистов. Мне представляется, что это интересное и перспективное направление. Рынок продажи билетов на мероприятия только в регионах России в 2019 году превысил 30 млрд рублей. После пандемии спрос лишь растет. Ключевыми проектами МТС Энтертейнмент в 2020 году стали инвестиции в мюзикл «Шахматы», серия онлайн-концертов российских звезд и проект «Студия МТС Live».

💸 МТС стабильно платит очень высокие дивиденды. Средняя доходность за последние пять лет – 11,37%.

🥸В качестве итога подчеркнем, что компания демонстрирует устойчивые финансовые показатели. МТС — лидер по эффективности среди компаний-конкурентов.

❗️Основной источник выручки — мобильная связь — не имеет сильного потенциала роста и компания вынуждена искать другие направления развития, с чем МТС пока успешно справляется. Данная политика уже показала хорошие результаты, а вкупе с высокими дивидендами, надо признать что перед нами отличная долгосрочная инвестиционная история. Поэтому, к слову, и сам являюсь держателем данных бумаг.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции