🟢 Друзі, розповідаємо вам про нову пам’ятну монету.

Сьогодні, 29 липня, Національний банк вводить в обіг пам’ятну монету “Чорнобиль. Відродження. Ведмідь бурий”. Вона продовжує серію “Флора і фауна України”.

🐻 Монета присвячена відродженню дикої природи на території Чорнобильського заповідника, зокрема бурому ведмедю.

👉 Підготували для вас п’ять цікавих фактів про цю монету:

1⃣ парадоксально, але техногенна катастрофа дала природі унікальний шанс на відродження, яким вона скористалася сповна. Чорнобильський радіаційно-екологічний біосферний заповідник став своєрідним резерватом для розмноження багатьох тварин та птахів – лелеки чорного, коня Пржевальського, рисі, зубра, лося, ведмедя бурого;

2⃣ бурий ведмідь останнього десятиліття повернувся на територію заповідника – через сто років відсутності. Тепер час від часу його фіксують фотопастки заповідника. Зображення з однієї з таких світлин тепер прикрашає нашу монету;

3⃣ ця монета – 52-га в серії "Флора і фауна України" та друга – в ряду монет “Чорнобиль. Відродження”;

4⃣ ряд монет “Чорнобиль. Відродження” міститиме шість монет, усі вони присвячені тваринам та птахам, які нині оселилися на території Чорнобиля;

5⃣ автором ескізів монети стала київська художниця Наталя Фандікова. Саме вона розробила дизайн для всього ряду монет “Чорнобиль. Відродження”. Вона також створила дизайни для більш ніж 50 українських пам’ятних монет.

❓ Як виглядає пам’ятна монета?

На аверсі монети зображене символічне колесо життя, що знаменує відродження природи: стилізований міжнародний знак “Радіаційна загроза”, навколо якого – тварини, популяції яких розвиваються у 30-кілометровій зоні відчуження.

На реверсі – ведмідь бурий на тлі пейзажу (використано тамподрук – кольоровий друк).

🟡 Монета виготовлена з нейзильберу, номіналом 5 гривень.

Її тираж – 40 000 штук (у тому числі 20 000 штук у сувенірній упаковці).

💰Вартість монети – 107 гривень (у сувенірній упаковці – 139 гривень).

Сьогодні, 29 липня, Національний банк вводить в обіг пам’ятну монету “Чорнобиль. Відродження. Ведмідь бурий”. Вона продовжує серію “Флора і фауна України”.

🐻 Монета присвячена відродженню дикої природи на території Чорнобильського заповідника, зокрема бурому ведмедю.

👉 Підготували для вас п’ять цікавих фактів про цю монету:

1⃣ парадоксально, але техногенна катастрофа дала природі унікальний шанс на відродження, яким вона скористалася сповна. Чорнобильський радіаційно-екологічний біосферний заповідник став своєрідним резерватом для розмноження багатьох тварин та птахів – лелеки чорного, коня Пржевальського, рисі, зубра, лося, ведмедя бурого;

2⃣ бурий ведмідь останнього десятиліття повернувся на територію заповідника – через сто років відсутності. Тепер час від часу його фіксують фотопастки заповідника. Зображення з однієї з таких світлин тепер прикрашає нашу монету;

3⃣ ця монета – 52-га в серії "Флора і фауна України" та друга – в ряду монет “Чорнобиль. Відродження”;

4⃣ ряд монет “Чорнобиль. Відродження” міститиме шість монет, усі вони присвячені тваринам та птахам, які нині оселилися на території Чорнобиля;

5⃣ автором ескізів монети стала київська художниця Наталя Фандікова. Саме вона розробила дизайн для всього ряду монет “Чорнобиль. Відродження”. Вона також створила дизайни для більш ніж 50 українських пам’ятних монет.

❓ Як виглядає пам’ятна монета?

На аверсі монети зображене символічне колесо життя, що знаменує відродження природи: стилізований міжнародний знак “Радіаційна загроза”, навколо якого – тварини, популяції яких розвиваються у 30-кілометровій зоні відчуження.

На реверсі – ведмідь бурий на тлі пейзажу (використано тамподрук – кольоровий друк).

🟡 Монета виготовлена з нейзильберу, номіналом 5 гривень.

Її тираж – 40 000 штук (у тому числі 20 000 штук у сувенірній упаковці).

💰Вартість монети – 107 гривень (у сувенірній упаковці – 139 гривень).

{kind=link}

⚡⚡Новий Інфляційний звіт із макроекономічним прогнозом на 2022–2024 роки вже на сайті НБУ!

Повномасштабний напад росії впливає на економіки України. Руйнування цілих міст, бомбардування великих підприємств, морська блокада України, а найстрашніше – десятки тисяч втрачених життів і мільйони біженців.

У результаті цього року інфляція перевищить 30%, а економіка скоротиться на третину.

☝Але важливо, що, незважаючи на втрати, економіка встояла за спинами наших нескорених захисників. І останніми місяцями відбуваються перші ознаки економічної стабілізації.

Попереду важливий шлях – спочатку перемога, потім відбудова і євроінтеграція. Національний банк побудував свій новий прогноз на припущенні про суттєве зниження безпекових ризиків до кінця року. Звісно, передусім завдяки Збройним Силам України.

За оцінками НБУ, у 2023-2024 роках інфляція буде сповільнюватися, а економіка повернеться до зростання.

⬆️ Ураховуючи значні втрати виробничого та людського потенціалу, відновлення економіки буде стриманим – ВВП зростатиме темпами близько 5-6% на рік.

Також базовий прогноз ураховує подальшу підтримку України у вигляді міжнародної фінансової допомоги і поступову нормалізацію економічної політики.

❌ НБУ планує поступово скоротити і згодом повністю припинити емісійне фінансування бюджету, а також очікує, що уряд повернеться до традиційних методів його наповнення, зокрема за рахунок мобілізації додаткових доходів та залучення боргового фінансування на ринкових умовах.

Водночас у прогноз наразі не закладено аналог "плану Маршалла" для України, затвердження та реалізація якого в короткі терміни значно поліпшить макроекономічні показники.

⬇️ Але є й зворотні ризики. Триваліший термін війни може сповільнити процес відновлення економіки і повернення інфляції до однознакових значень.

Такий альтернативний сценарій теж розглянуто, йому присвячено окремий розділ в Інфляційному звіті.

👉 Підтримати ЗСУ, а відповідно і базовий сценарій нашого прогнозу, ви можете за цим посиланням: https://bank.gov.ua/ua/about/support-the-armed-forces

✅ Інфляційний звіт також традиційно містить інформаційні бокси за актуальними темами. Серед них:

1⃣ Уроки монетарної політики у воєнні часи. Де розглядається світовий досвід та аналізується, які з цього можна зробити висновки для України.

2⃣ Розбалансування інфляційних очікувань в умовах дії шоків пропозиції. Про те, чи можуть центробанки зволікати, навіть якщо їх рішення не мають прямого впливу на інфляцію.

3⃣ Фактори відхилення інфляції від цілі під час війни. Пояснюються основні причини поточного прискорення інфляції.

4⃣ Особливості та методи наукасту ВВП під час війни. Про те, як саме НБУ оцінював зміну ВВП в умовах, коли офіційної статистика відсутня.

⚠️ Нагадуємо, що на початку війни НБУ тимчасово призупинив публікацію Інфляційного звіту через високу невизначеність внаслідок повномасштабного вторгнення росії в Україну.

Вона і надалі залишається високою, проте її рівень знизився. Тому знову з'явилася можливість розробляти відносно точні макроекономічні сценарії.

🔹Детальніше про висновки інфляційного звіту читайте за цим посиланням: https://cutt.ly/ZZj2nOz

🔹Переглянути повний Інфляційний звіт ви можете тут: https://cutt.ly/6Zj2QVT

Повномасштабний напад росії впливає на економіки України. Руйнування цілих міст, бомбардування великих підприємств, морська блокада України, а найстрашніше – десятки тисяч втрачених життів і мільйони біженців.

У результаті цього року інфляція перевищить 30%, а економіка скоротиться на третину.

☝Але важливо, що, незважаючи на втрати, економіка встояла за спинами наших нескорених захисників. І останніми місяцями відбуваються перші ознаки економічної стабілізації.

Попереду важливий шлях – спочатку перемога, потім відбудова і євроінтеграція. Національний банк побудував свій новий прогноз на припущенні про суттєве зниження безпекових ризиків до кінця року. Звісно, передусім завдяки Збройним Силам України.

За оцінками НБУ, у 2023-2024 роках інфляція буде сповільнюватися, а економіка повернеться до зростання.

⬆️ Ураховуючи значні втрати виробничого та людського потенціалу, відновлення економіки буде стриманим – ВВП зростатиме темпами близько 5-6% на рік.

Також базовий прогноз ураховує подальшу підтримку України у вигляді міжнародної фінансової допомоги і поступову нормалізацію економічної політики.

❌ НБУ планує поступово скоротити і згодом повністю припинити емісійне фінансування бюджету, а також очікує, що уряд повернеться до традиційних методів його наповнення, зокрема за рахунок мобілізації додаткових доходів та залучення боргового фінансування на ринкових умовах.

Водночас у прогноз наразі не закладено аналог "плану Маршалла" для України, затвердження та реалізація якого в короткі терміни значно поліпшить макроекономічні показники.

⬇️ Але є й зворотні ризики. Триваліший термін війни може сповільнити процес відновлення економіки і повернення інфляції до однознакових значень.

Такий альтернативний сценарій теж розглянуто, йому присвячено окремий розділ в Інфляційному звіті.

👉 Підтримати ЗСУ, а відповідно і базовий сценарій нашого прогнозу, ви можете за цим посиланням: https://bank.gov.ua/ua/about/support-the-armed-forces

✅ Інфляційний звіт також традиційно містить інформаційні бокси за актуальними темами. Серед них:

1⃣ Уроки монетарної політики у воєнні часи. Де розглядається світовий досвід та аналізується, які з цього можна зробити висновки для України.

2⃣ Розбалансування інфляційних очікувань в умовах дії шоків пропозиції. Про те, чи можуть центробанки зволікати, навіть якщо їх рішення не мають прямого впливу на інфляцію.

3⃣ Фактори відхилення інфляції від цілі під час війни. Пояснюються основні причини поточного прискорення інфляції.

4⃣ Особливості та методи наукасту ВВП під час війни. Про те, як саме НБУ оцінював зміну ВВП в умовах, коли офіційної статистика відсутня.

⚠️ Нагадуємо, що на початку війни НБУ тимчасово призупинив публікацію Інфляційного звіту через високу невизначеність внаслідок повномасштабного вторгнення росії в Україну.

Вона і надалі залишається високою, проте її рівень знизився. Тому знову з'явилася можливість розробляти відносно точні макроекономічні сценарії.

🔹Детальніше про висновки інфляційного звіту читайте за цим посиланням: https://cutt.ly/ZZj2nOz

🔹Переглянути повний Інфляційний звіт ви можете тут: https://cutt.ly/6Zj2QVT

{kind=link}

Сьогодні зранку ми розповідали про статистику готівкового обігу.

☝ Тепер маємо інформацію про обсяги безготівкових розрахунків платіжними картками.

Отже, дані станом на травень такі 👇👇👇

За травень 2022 року кількість операцій (безготівкових та отримання готівки) з використанням платіжних карток, емітованих українськими банками, в Україні та за її межами становила 637 млн, а їх сума – 573,7 млрд грн.

🔃 Порівняно з довоєнним січнем 2022 року їх кількість зменшилася на 3,4%, водночас їх сума зросла майже на третину – на 31,5%.

В Україні протягом травня з використанням платіжних карток здійснено понад 582 млн операцій на суму близько 502,4 млрд грн. Це менше на 7,5% за кількістю та більше на 20,4% за сумою порівняно з січнем.

💰⬆️ Водночас за кордоном сума оплати товарів у платіжних терміналах торговельної мережі та отримання готівки в банкоматах із використанням платіжних карток становила 57,5 млрд грн (у січні – близько 7 млрд грн).

Щодо безготівкових операцій із платіжними картками, то у травні цього року порівняно з січнем їх кількість зменшилася лише на 2,3% ‒ до 588 млн, а сума зросла на 43,0% ‒ до 395,0 млрд грн.

💳 У травні частка безготівкових операцій із використанням платіжних карток за сумою становила майже 69% у загальному обсязі операцій із платіжними картками (у січні 2022 року – 63%).

Водночас частка за кількістю залишилася майже незмінною – 92% (за січень 2022 року – 91%). Тобто 92 зі 100 операцій із картками були безготівковими.

За підсумками травня 2022 року загальна кількість емітованих платіжних карток в Україні досягла 103,6 млн шт. Це на 13% більше порівняно з довоєнним січнем 2022 року.

📈 Попри скорочення загальної кількості безконтактних та токенізованих платіжних карток (на 6% та 15% відповідно), їх популярність серед українців є дуже високою.

Загальна частка безконтактних та токенізованих платіжних карток серед усіх активних карток становить 60% (цьогоріч у січні – 58%).

Загалом наразі токенізованою є приблизно кожна шоста активна платіжна картка (на початку січня – приблизно кожна сьома); безконтактною – приблизно кожна друга (як і на початку січня).

📌Детальніше за посиланням: https://cutt.ly/WZkhYpQ

☝ Тепер маємо інформацію про обсяги безготівкових розрахунків платіжними картками.

Отже, дані станом на травень такі 👇👇👇

За травень 2022 року кількість операцій (безготівкових та отримання готівки) з використанням платіжних карток, емітованих українськими банками, в Україні та за її межами становила 637 млн, а їх сума – 573,7 млрд грн.

🔃 Порівняно з довоєнним січнем 2022 року їх кількість зменшилася на 3,4%, водночас їх сума зросла майже на третину – на 31,5%.

В Україні протягом травня з використанням платіжних карток здійснено понад 582 млн операцій на суму близько 502,4 млрд грн. Це менше на 7,5% за кількістю та більше на 20,4% за сумою порівняно з січнем.

💰⬆️ Водночас за кордоном сума оплати товарів у платіжних терміналах торговельної мережі та отримання готівки в банкоматах із використанням платіжних карток становила 57,5 млрд грн (у січні – близько 7 млрд грн).

Щодо безготівкових операцій із платіжними картками, то у травні цього року порівняно з січнем їх кількість зменшилася лише на 2,3% ‒ до 588 млн, а сума зросла на 43,0% ‒ до 395,0 млрд грн.

💳 У травні частка безготівкових операцій із використанням платіжних карток за сумою становила майже 69% у загальному обсязі операцій із платіжними картками (у січні 2022 року – 63%).

Водночас частка за кількістю залишилася майже незмінною – 92% (за січень 2022 року – 91%). Тобто 92 зі 100 операцій із картками були безготівковими.

За підсумками травня 2022 року загальна кількість емітованих платіжних карток в Україні досягла 103,6 млн шт. Це на 13% більше порівняно з довоєнним січнем 2022 року.

📈 Попри скорочення загальної кількості безконтактних та токенізованих платіжних карток (на 6% та 15% відповідно), їх популярність серед українців є дуже високою.

Загальна частка безконтактних та токенізованих платіжних карток серед усіх активних карток становить 60% (цьогоріч у січні – 58%).

Загалом наразі токенізованою є приблизно кожна шоста активна платіжна картка (на початку січня – приблизно кожна сьома); безконтактною – приблизно кожна друга (як і на початку січня).

📌Детальніше за посиланням: https://cutt.ly/WZkhYpQ

{kind=link}

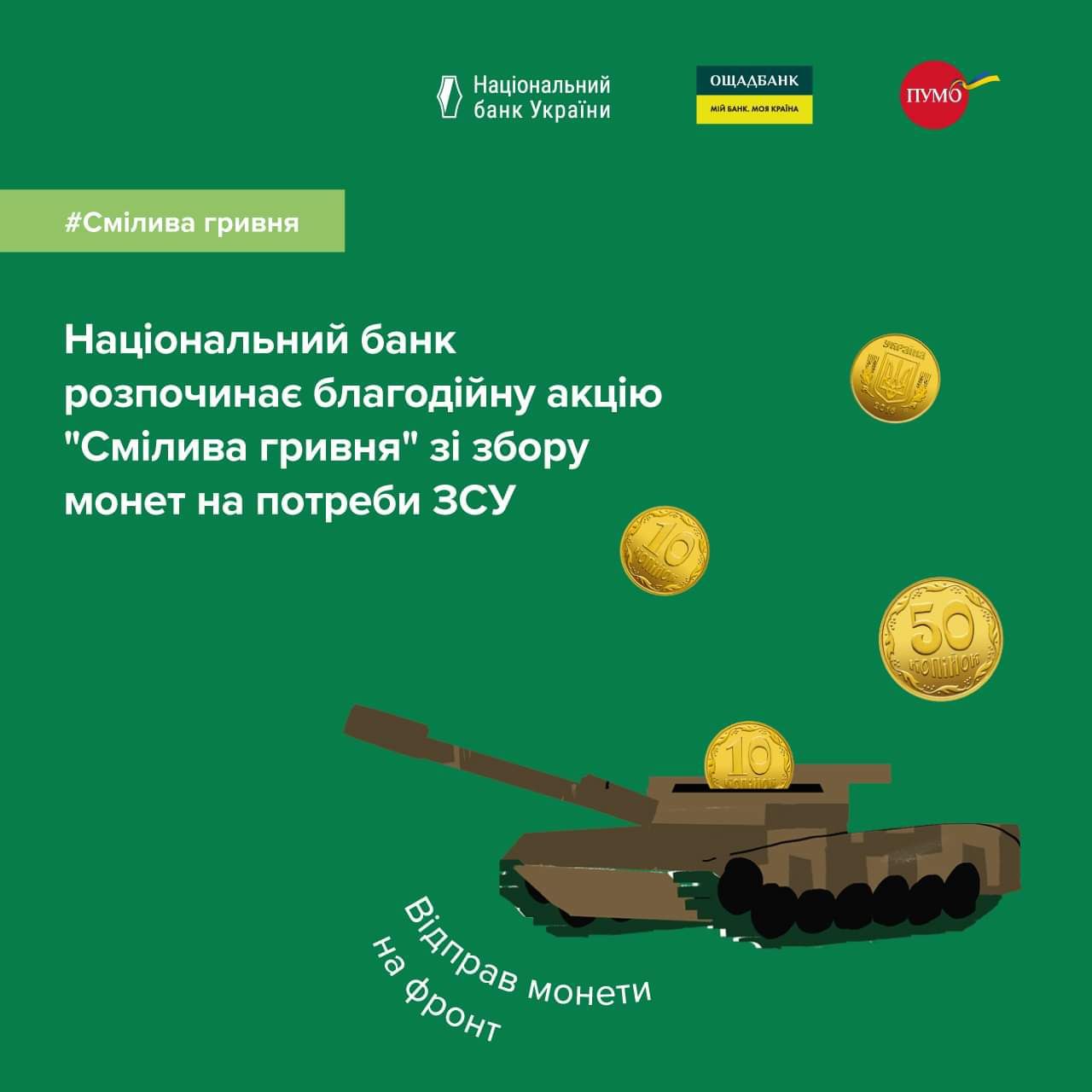

✊🇺🇦 Друзі, долучайтеся до підтримки наших відважних захисників!

Від сьогодні стартує благодійна акція "Смілива гривня".

Національний банк реалізує її разом із партнерами – Ощадбанком та ПУМБом.

❓В чому суть акції?

Протягом наступних трьох місяців по всій Україні триватиме збір монет номіналами 10, 50 копійок та 1, 2, 5 і 10 гривень.

Значна кількість розмінних монет, зокрема номіналами 10 коп. та 50 коп. часто не використовуються громадянами для готівкових розрахунків та лежать у скарбничках чи кишенях.

🪖 Водночас ці кошти можуть допомогти українським захисникам боронити країну від російського загарбника.

Всі зібрані кошти будуть перераховані на потреби Збройних Сил України!

❓ Де та як можна здати монети?

Пункти мобілізації монет на підтримку ЗСУ відкриті у відділеннях Ощадбанку та ПУМБу практично в усіх регіонах країни, де можлива безпечна робота банків.

Також можна організувати колективний збір коштів серед громад певного району, житлового комплексу, на роботі або в інших спільнотах. Адже, об’єднавшись, українці здатні творити дива та допомогати українській армії долати ворога.

👉 Адреси відділень, у яких можна здати зібрані монети, а також детальні умови участі в акції зазначені на сайті "Смілива гривня" - https://promo.bank.gov.ua/brave-hryvnia/.

Сміливо здавайте монети до банків, а Національний банк разом із партнерами передасть вашу сміливість відважним українським воїнам! 💙💛

#СміливаГривня

Від сьогодні стартує благодійна акція "Смілива гривня".

Національний банк реалізує її разом із партнерами – Ощадбанком та ПУМБом.

❓В чому суть акції?

Протягом наступних трьох місяців по всій Україні триватиме збір монет номіналами 10, 50 копійок та 1, 2, 5 і 10 гривень.

Значна кількість розмінних монет, зокрема номіналами 10 коп. та 50 коп. часто не використовуються громадянами для готівкових розрахунків та лежать у скарбничках чи кишенях.

🪖 Водночас ці кошти можуть допомогти українським захисникам боронити країну від російського загарбника.

Всі зібрані кошти будуть перераховані на потреби Збройних Сил України!

❓ Де та як можна здати монети?

Пункти мобілізації монет на підтримку ЗСУ відкриті у відділеннях Ощадбанку та ПУМБу практично в усіх регіонах країни, де можлива безпечна робота банків.

Також можна організувати колективний збір коштів серед громад певного району, житлового комплексу, на роботі або в інших спільнотах. Адже, об’єднавшись, українці здатні творити дива та допомогати українській армії долати ворога.

👉 Адреси відділень, у яких можна здати зібрані монети, а також детальні умови участі в акції зазначені на сайті "Смілива гривня" - https://promo.bank.gov.ua/brave-hryvnia/.

Сміливо здавайте монети до банків, а Національний банк разом із партнерами передасть вашу сміливість відважним українським воїнам! 💙💛

#СміливаГривня

{kind=link}

21 липня Правління Національного банку ухвалило рішення зберегти облікову ставку на рівні 25% та встановити новий рівень фіксованого курсу.

☝ Сьогодні на сайті НБУ опубліковані підсумки дискусії членів Комітету з монетарної політики (КМП), яка передувала цьому рішенню.

Ділимося основними висновками 👇

✅ Про фіксацію курсу на новому рівні.

Фіксація курсу на початку війни дала змогу стримати паніку та інфляційний тиск, а відповідно – зберегти стійкість економіки.

⬆️ Якби курс гривні не був зафіксований, то інфляція вже в червні прискорилася б до 30% р/р.

Але за п’ять місяців війни українська економіка зазнала значних змін. Змінилася й ситуація на світових фінансових ринках.

Зокрема, долар США зміцнився навіть до інших світових резервних валют: до фунту стерлінгів на 11,6%, до єни – на 20,2%, до євро – на близько 10%.

📈 Він також посилився до валют країн із ринками, що розвиваються (до цієї групи входить і Україна), зокрема до єгипетського фунту – на 20,6%, польського злотого – на 15,6%, угорського форинту – на 22,4%, турецької ліри – на 27,4% тощо.

За таких умов фіксований курс гривні штучно зміцнювався до інших валют. Це почало створювати економічні дисбаланси, зменшувати конкурентоспроможність українських виробників, тиснути на міжнародні резерви.

Так, у червні НБУ продав із резервів майже 4 млрд дол. США. Тож курсове коригування було необхідним – воно надасть економіці стійкості й посилить спроможність НБУ забезпечувати макрофінансову стабільність.

⚠️ Водночас валютний ринок ще не готовий до самозбалансування, тому повернення до плаваючого курсоутворення було б передчасним.

Втрата номінального якоря для стабілізації очікувань могла б призвести до посилення дисбалансів на валютному ринку, тривалих курсових коливань і значних витрат міжнародних резервів для їх згладжування.

Тому Національний банк знову зафіксував офіційний курс.

✅ Про збереження облікової ставки.

Учасники дискусії погодилися, що збереження облікової ставки на рівні 25% наразі є оптимальним, адже ефект від попереднього підвищення в червні триває.

Поточний рівень ставки також відповідає високим ризикам погіршення очікувань та розгортання інфляційної спіралі.

⬆️ Багато банків вже почали підвищувати ставки за гривневими депозитами, а Міністерство фінансів – за державними облігаціями. Важливо, щоб цей процес тривав і надалі.

Збільшення привабливості гривневих активів сприятиме зниженню тиску на валютному ринку та стане відповідно додатковим чинником підтримання макрофінансової стабільності.

☝Водночас для забезпечення макрофінансової стабільності на тривалу перспективу критично важливим є звуження дефіциту бюджету, заміщення емісійного фінансування ринковими залученнями, зменшення імпорту за рахунок додаткового його оподаткування.

📌 Детальні підсумки дискусії КМП опубліковано за посиланням: https://cutt.ly/zZnX3aW

☝ Сьогодні на сайті НБУ опубліковані підсумки дискусії членів Комітету з монетарної політики (КМП), яка передувала цьому рішенню.

Ділимося основними висновками 👇

✅ Про фіксацію курсу на новому рівні.

Фіксація курсу на початку війни дала змогу стримати паніку та інфляційний тиск, а відповідно – зберегти стійкість економіки.

⬆️ Якби курс гривні не був зафіксований, то інфляція вже в червні прискорилася б до 30% р/р.

Але за п’ять місяців війни українська економіка зазнала значних змін. Змінилася й ситуація на світових фінансових ринках.

Зокрема, долар США зміцнився навіть до інших світових резервних валют: до фунту стерлінгів на 11,6%, до єни – на 20,2%, до євро – на близько 10%.

📈 Він також посилився до валют країн із ринками, що розвиваються (до цієї групи входить і Україна), зокрема до єгипетського фунту – на 20,6%, польського злотого – на 15,6%, угорського форинту – на 22,4%, турецької ліри – на 27,4% тощо.

За таких умов фіксований курс гривні штучно зміцнювався до інших валют. Це почало створювати економічні дисбаланси, зменшувати конкурентоспроможність українських виробників, тиснути на міжнародні резерви.

Так, у червні НБУ продав із резервів майже 4 млрд дол. США. Тож курсове коригування було необхідним – воно надасть економіці стійкості й посилить спроможність НБУ забезпечувати макрофінансову стабільність.

⚠️ Водночас валютний ринок ще не готовий до самозбалансування, тому повернення до плаваючого курсоутворення було б передчасним.

Втрата номінального якоря для стабілізації очікувань могла б призвести до посилення дисбалансів на валютному ринку, тривалих курсових коливань і значних витрат міжнародних резервів для їх згладжування.

Тому Національний банк знову зафіксував офіційний курс.

✅ Про збереження облікової ставки.

Учасники дискусії погодилися, що збереження облікової ставки на рівні 25% наразі є оптимальним, адже ефект від попереднього підвищення в червні триває.

Поточний рівень ставки також відповідає високим ризикам погіршення очікувань та розгортання інфляційної спіралі.

⬆️ Багато банків вже почали підвищувати ставки за гривневими депозитами, а Міністерство фінансів – за державними облігаціями. Важливо, щоб цей процес тривав і надалі.

Збільшення привабливості гривневих активів сприятиме зниженню тиску на валютному ринку та стане відповідно додатковим чинником підтримання макрофінансової стабільності.

☝Водночас для забезпечення макрофінансової стабільності на тривалу перспективу критично важливим є звуження дефіциту бюджету, заміщення емісійного фінансування ринковими залученнями, зменшення імпорту за рахунок додаткового його оподаткування.

📌 Детальні підсумки дискусії КМП опубліковано за посиланням: https://cutt.ly/zZnX3aW

{kind=link}

🚩 Бізнес продовжує поступово адаптуватися до роботи в умовах війни і в липні навіть дещо поліпшив оцінки перспектив своєї економічної діяльності.

Про це свідчать результати щомісячного опитування щодо індексу очікувань ділової активності (ІОДА).

⬆️ Так, у липні ІОДА зріс до 43.6 порівняно з 41.3 у червні.

Водночас більшість підприємств усіх секторів економіки, які взяли участь в опитуванні, все ж надали песимістичні оцінки економічних результатів у найближчій перспективі.

☝ Ключові чинники, що вплинули на оцінки представників бізнесу, такі:

▪️посилення інтенсивності бойових дій;

▪️порушення виробничих та логістичних шляхів, руйнування активів та інфраструктури;

▪️високі ціни на енергоносії;

▪️скорочення споживчого попиту.

🔺 Підприємства практично всіх секторів економіки прогнозували нижчі темпи зростання цін на власну продукцію та послуги через уповільнення зростання цін на сировину та товари постачальників, а також надали песимістичні оцінки щодо кількості працівників.

Детальніше про секторальні індекси оцінки ділової активності у сфері послуг, торгівлі, будівництві та промисловості у звіті за результатами опитування: https://cutt.ly/kZmPXxJ

Про це свідчать результати щомісячного опитування щодо індексу очікувань ділової активності (ІОДА).

⬆️ Так, у липні ІОДА зріс до 43.6 порівняно з 41.3 у червні.

Водночас більшість підприємств усіх секторів економіки, які взяли участь в опитуванні, все ж надали песимістичні оцінки економічних результатів у найближчій перспективі.

☝ Ключові чинники, що вплинули на оцінки представників бізнесу, такі:

▪️посилення інтенсивності бойових дій;

▪️порушення виробничих та логістичних шляхів, руйнування активів та інфраструктури;

▪️високі ціни на енергоносії;

▪️скорочення споживчого попиту.

🔺 Підприємства практично всіх секторів економіки прогнозували нижчі темпи зростання цін на власну продукцію та послуги через уповільнення зростання цін на сировину та товари постачальників, а також надали песимістичні оцінки щодо кількості працівників.

Детальніше про секторальні індекси оцінки ділової активності у сфері послуг, торгівлі, будівництві та промисловості у звіті за результатами опитування: https://cutt.ly/kZmPXxJ

{kind=link}

☝Маємо свіжі статистичні дані про якість кредитних портфелів банків.

Частка непрацюючих кредитів (NPL) у банківському секторі станом на 1 липня становила 29,7% порівняно 27,6% на 1 червня.

⬆️ Обсяг непрацюючих кредитів у червні зріс на 21,9 млрд грн, у ІІ кварталі – на 33,1 млрд грн.

За квітень–червень частка непрацюючих кредитів у портфелі збільшилася на 2,6 в.п.

📉 Повномасштабне військове вторгнення росії в Україну змінило тенденцію до поступового скорочення частки непрацюючих кредитів (NPL), що тривало з 2018 року.

Глибока економічна криза, спричинена війною, очікувано призводить до суттєвого погіршення платоспроможності позичальників, а отже – до зростання втрат від кредитного ризику та частки NPL.

❗Банки вже розпочали поступове визнання NPL. Своєчасна оцінка банками кредитного ризику та проведення, за потреби, виважених реструктуризацій – запорука їх подальшої стійкості.

➡️ Дані про обсяги активних операцій та частку непрацюючих активів за посиланням: https://cutt.ly/dZmFB8u

Частка непрацюючих кредитів (NPL) у банківському секторі станом на 1 липня становила 29,7% порівняно 27,6% на 1 червня.

⬆️ Обсяг непрацюючих кредитів у червні зріс на 21,9 млрд грн, у ІІ кварталі – на 33,1 млрд грн.

За квітень–червень частка непрацюючих кредитів у портфелі збільшилася на 2,6 в.п.

📉 Повномасштабне військове вторгнення росії в Україну змінило тенденцію до поступового скорочення частки непрацюючих кредитів (NPL), що тривало з 2018 року.

Глибока економічна криза, спричинена війною, очікувано призводить до суттєвого погіршення платоспроможності позичальників, а отже – до зростання втрат від кредитного ризику та частки NPL.

❗Банки вже розпочали поступове визнання NPL. Своєчасна оцінка банками кредитного ризику та проведення, за потреби, виважених реструктуризацій – запорука їх подальшої стійкості.

➡️ Дані про обсяги активних операцій та частку непрацюючих активів за посиланням: https://cutt.ly/dZmFB8u

{kind=link}

☝ Традиційно інформуємо про зміни, що відбулися на ринку ОВДП упродовж тижня.

Вашій увазі оновлена статистика депозитарію НБУ.

📊 За останніми даними, з початку повномасштабного нападу росії на Україну обсяг сплачених урядом коштів за погашеннями внутрішніх боргових інструментів на 30,7 млрд грн перевищує обсяг залучених коштів до державного бюджету на аукціонах із продажу ОВДП.

Так, упродовж п'яти місяців повномасштабної війни:

🔸 сума, спрямована на погашення внутрішніх державних облігацій, становить 112,2 млрд грн, 1,5 млрд дол. США та 0,2 млрд євро;

🔸 сума, яку отримав уряд (завдяки продажу ОВДП на аукціонах) – 92,1 млрд грн, 0,9 млрд дол. США та 0,4 млрд євро.

Розподіл портфеля військових облігацій, придбаних на аукціонах, упродовж минулого тижня між учасниками ринку майже не змінився.

🏦 Найбільший портфель відповідних цінних паперів традиційно утримують банки – первинні дилери.

🚩 Другим за обсягом є портфель військових облігацій, сконцентрований громадянами та бізнесом України. Він становить:

▪️9,5 млрд грн (11,4% від загального обсягу придбаних військових ОВДП, номінованих у гривні);

▪️0,2 млрд дол. США (19,8% від загального обсягу військових ОВДП, номінованих у дол. США);

▪️0,1 млрд євро (48,6% від загального обсягу ОВДП, номінованих у євро).

У власності нерезидентів перебуває військових облігацій на понад 1,6 млрд грн.

👉 Детальна статистика щодо ОВДП: https://cutt.ly/7ZQuRlA

Вашій увазі оновлена статистика депозитарію НБУ.

📊 За останніми даними, з початку повномасштабного нападу росії на Україну обсяг сплачених урядом коштів за погашеннями внутрішніх боргових інструментів на 30,7 млрд грн перевищує обсяг залучених коштів до державного бюджету на аукціонах із продажу ОВДП.

Так, упродовж п'яти місяців повномасштабної війни:

🔸 сума, спрямована на погашення внутрішніх державних облігацій, становить 112,2 млрд грн, 1,5 млрд дол. США та 0,2 млрд євро;

🔸 сума, яку отримав уряд (завдяки продажу ОВДП на аукціонах) – 92,1 млрд грн, 0,9 млрд дол. США та 0,4 млрд євро.

Розподіл портфеля військових облігацій, придбаних на аукціонах, упродовж минулого тижня між учасниками ринку майже не змінився.

🏦 Найбільший портфель відповідних цінних паперів традиційно утримують банки – первинні дилери.

🚩 Другим за обсягом є портфель військових облігацій, сконцентрований громадянами та бізнесом України. Він становить:

▪️9,5 млрд грн (11,4% від загального обсягу придбаних військових ОВДП, номінованих у гривні);

▪️0,2 млрд дол. США (19,8% від загального обсягу військових ОВДП, номінованих у дол. США);

▪️0,1 млрд євро (48,6% від загального обсягу ОВДП, номінованих у євро).

У власності нерезидентів перебуває військових облігацій на понад 1,6 млрд грн.

👉 Детальна статистика щодо ОВДП: https://cutt.ly/7ZQuRlA

{kind=link}

❓ Що насправді означає заборона небанківським установам демонструвати курс валют поза приміщенням кас?

Відповідь на це питання в колонці для "Економічної правди" дали Ольга Лобайчук, начальник Управління захисту прав споживачів фінансових послуг НБУ та Олексій Лупін, директор Департаменту відкритих ринків НБУ.

Переповідаємо найголовніше 👇👇👇

✅ Минулого тижня НБУ комплексно посилив вимоги до небанківських фінустанов, які здійснюють обмін валют.

Це і запровадження вимог до охорони приміщень, і до відеоспостереження, і додаткових вимог щодо подання в НБУ інформації з РРО (реєстраторів розрахункових операцій) та норма про демонстрацію курсу валют.

Посилення правил пов'язане з тим, що дії небанківських установ свідчили про штучне підвищення курсу в готівковому сегменті валютного ринку.

❓ Як допоможе посилення вимог?

Заборона демонструвати курси валют поза приміщеннями кас є одним із заходів у комплексі дій, що сприятиме зменшенню спекулятивної складової на валютному ринку.

Відсутність табло "на кожному кроці" запобігатиме агресивному підштовхуванню населення до користування фінпослугами, яких вони можуть не потребувати.

Сам комплекс запроваджених заходів сприятиме відповідальнішій участі небанківських установ на валютному ринку.

❓ Як пов'язане рішення НБУ із захистом прав споживачів фінпослуг?

Нечесна комерційна практика може завдати шкоди економічним інтересам споживача, впливаючи на ухвалення ним рішень.

Наприклад, коли споживач бачить, що за день в одному ж і тому пункті продажу вартість валюти зростає по кілька разів, це може бути фактором купівлі, навіть якщо такого наміру у споживача не було. Через необдуману спонтанну купівлю валюти громадяни можуть нести фінансові втрати.

⚠️ Водночас у небанківських установах трапляються випадки, коли курси обміну валют, вивішені біля входу, не співпадають з тими, за якими продавець готовий продавати або купувати.

Основна вимога НБУ полягає в тому, що інформація про встановлені курси купівлі та продажу іноземних валют має надаватися населенню в стандартизованому вигляді в чітко визначеному форматі – копії наказу (розпорядження) про встановлення курсів купівлі та продажу іноземних валют.

Тобто відповідне рішення спрямоване, у тому числі, на захист прав споживачів, особливо у період дії воєнного стану.

❓ Про що свідчить європейський досвід?

Країни Європейського Союзу та Великобританія врегулювали проблеми непрямого впливу на курс на рівні Директиви № 2005/29/ЄС Європарламенту та Ради ЄС про недобросовісну комерційну практику стосовно споживачів на внутрішньому ринку.

Ця практика стала корисною для поліпшення складної ситуації на українському ринку обміну валют.

👉 Повністю прочитати колонку можна за посиланням: https://cutt.ly/aZWDUS6

Відповідь на це питання в колонці для "Економічної правди" дали Ольга Лобайчук, начальник Управління захисту прав споживачів фінансових послуг НБУ та Олексій Лупін, директор Департаменту відкритих ринків НБУ.

Переповідаємо найголовніше 👇👇👇

✅ Минулого тижня НБУ комплексно посилив вимоги до небанківських фінустанов, які здійснюють обмін валют.

Це і запровадження вимог до охорони приміщень, і до відеоспостереження, і додаткових вимог щодо подання в НБУ інформації з РРО (реєстраторів розрахункових операцій) та норма про демонстрацію курсу валют.

Посилення правил пов'язане з тим, що дії небанківських установ свідчили про штучне підвищення курсу в готівковому сегменті валютного ринку.

❓ Як допоможе посилення вимог?

Заборона демонструвати курси валют поза приміщеннями кас є одним із заходів у комплексі дій, що сприятиме зменшенню спекулятивної складової на валютному ринку.

Відсутність табло "на кожному кроці" запобігатиме агресивному підштовхуванню населення до користування фінпослугами, яких вони можуть не потребувати.

Сам комплекс запроваджених заходів сприятиме відповідальнішій участі небанківських установ на валютному ринку.

❓ Як пов'язане рішення НБУ із захистом прав споживачів фінпослуг?

Нечесна комерційна практика може завдати шкоди економічним інтересам споживача, впливаючи на ухвалення ним рішень.

Наприклад, коли споживач бачить, що за день в одному ж і тому пункті продажу вартість валюти зростає по кілька разів, це може бути фактором купівлі, навіть якщо такого наміру у споживача не було. Через необдуману спонтанну купівлю валюти громадяни можуть нести фінансові втрати.

⚠️ Водночас у небанківських установах трапляються випадки, коли курси обміну валют, вивішені біля входу, не співпадають з тими, за якими продавець готовий продавати або купувати.

Основна вимога НБУ полягає в тому, що інформація про встановлені курси купівлі та продажу іноземних валют має надаватися населенню в стандартизованому вигляді в чітко визначеному форматі – копії наказу (розпорядження) про встановлення курсів купівлі та продажу іноземних валют.

Тобто відповідне рішення спрямоване, у тому числі, на захист прав споживачів, особливо у період дії воєнного стану.

❓ Про що свідчить європейський досвід?

Країни Європейського Союзу та Великобританія врегулювали проблеми непрямого впливу на курс на рівні Директиви № 2005/29/ЄС Європарламенту та Ради ЄС про недобросовісну комерційну практику стосовно споживачів на внутрішньому ринку.

Ця практика стала корисною для поліпшення складної ситуації на українському ринку обміну валют.

👉 Повністю прочитати колонку можна за посиланням: https://cutt.ly/aZWDUS6

{kind=link}

✊🇺🇦 Друзі, усі ми продовжуємо підтримувати Збройні Сили України!

Вчора, 1 серпня, на потреби Міністерства оборони України зі спецрахунку, який Національний банк відкрив для підтримки ЗСУ, було перераховано 1 млрд грн.

🪖 Загалом на потреби військових від початку війни вже перераховано майже 19 млрд грн.

На сьогодні залишок коштів на спецрахунку, який Національний банк відкрив для підтримки Збройних Сил України, становить понад 1,5 млрд грн.

👉 Допомогти Українській Армії можна тут: https://bank.gov.ua/ua/about/support-the-armed-forces.

🟢 Водночас залишок коштів на рахунку Міністерства соціальної політики, який НБУ відкрив для гуманітарних цілей, становить понад 126 млн грн.

Загалом для гуманітарної допомоги постраждалим від збройної агресії рф перераховано майже 579 млн грн.

👉 Допомогти громадянам, які постраждали від війни, можна тут: https://bank.gov.ua/ua/about/humanitarian-aid-to-ukraine.

📌 Детальніше про надходження та стан спецрахунку за минулий тиждень – за посиланням: https://cutt.ly/3ZmWz6y.

Вчора, 1 серпня, на потреби Міністерства оборони України зі спецрахунку, який Національний банк відкрив для підтримки ЗСУ, було перераховано 1 млрд грн.

🪖 Загалом на потреби військових від початку війни вже перераховано майже 19 млрд грн.

На сьогодні залишок коштів на спецрахунку, який Національний банк відкрив для підтримки Збройних Сил України, становить понад 1,5 млрд грн.

👉 Допомогти Українській Армії можна тут: https://bank.gov.ua/ua/about/support-the-armed-forces.

🟢 Водночас залишок коштів на рахунку Міністерства соціальної політики, який НБУ відкрив для гуманітарних цілей, становить понад 126 млн грн.

Загалом для гуманітарної допомоги постраждалим від збройної агресії рф перераховано майже 579 млн грн.

👉 Допомогти громадянам, які постраждали від війни, можна тут: https://bank.gov.ua/ua/about/humanitarian-aid-to-ukraine.

📌 Детальніше про надходження та стан спецрахунку за минулий тиждень – за посиланням: https://cutt.ly/3ZmWz6y.

{kind=link}

🚩 У січні–червні 2022 року оборот готівки в касах банків знизився порівняно з аналогічним періодом торік. Це зумовлено впливом війни.

Так, обсяг надходжень готівки до кас банків за цей період становив 965,4 млрд грн та зменшився на 16,2% порівняно з першим півріччям минулого року.

⬇️ Видачі готівки з кас банків у першому півріччі 2022 року становили 1 014,5 млрд грн. Цей показник зменшувався трохи нижчими темпами, ніж надходження. Його зниження становило 13,8% порівняно з відповідним періодом 2021 року.

Водночас за перше півріччя 2022 року не відбулося значних змін у структурі надходжень та видатків готівки з кас банків та інкасаторських компаній за операціями з клієнтами.

✅ Традиційно до трьох найпопулярніших касових операцій із видачі готівки потрапили такі (% від загального обсягу видатків):

🔸 за операціями клієнтів із використанням платіжних карток – 81,7%;

🔸для підкріплення операторів поштового зв’язку – 5,9%;

🔸для придбання іноземної валюти у клієнтів – 3,9%.

✅ Як і раніше, найбільшими джерелами надходжень готівки до кас банків стали (% від загального обсягу надходжень):

🔹операції клієнтів із використанням платіжних карток – 37,7%;

🔹торговельна виручка – 31,9%;

🔹виручка від усіх видів послуг – 14,8%.

Докладніше – дивіться в оновленій інфографіці 👇👇👇

Так, обсяг надходжень готівки до кас банків за цей період становив 965,4 млрд грн та зменшився на 16,2% порівняно з першим півріччям минулого року.

⬇️ Видачі готівки з кас банків у першому півріччі 2022 року становили 1 014,5 млрд грн. Цей показник зменшувався трохи нижчими темпами, ніж надходження. Його зниження становило 13,8% порівняно з відповідним періодом 2021 року.

Водночас за перше півріччя 2022 року не відбулося значних змін у структурі надходжень та видатків готівки з кас банків та інкасаторських компаній за операціями з клієнтами.

✅ Традиційно до трьох найпопулярніших касових операцій із видачі готівки потрапили такі (% від загального обсягу видатків):

🔸 за операціями клієнтів із використанням платіжних карток – 81,7%;

🔸для підкріплення операторів поштового зв’язку – 5,9%;

🔸для придбання іноземної валюти у клієнтів – 3,9%.

✅ Як і раніше, найбільшими джерелами надходжень готівки до кас банків стали (% від загального обсягу надходжень):

🔹операції клієнтів із використанням платіжних карток – 37,7%;

🔹торговельна виручка – 31,9%;

🔹виручка від усіх видів послуг – 14,8%.

Докладніше – дивіться в оновленій інфографіці 👇👇👇

{kind=link}

🚩 З 1 серпня 2022 року введений в дію Закон України "Про платіжні послуги".

Цей закон спрямований на модернізацію і подальший інноваційний розвиток українського платіжного ринку.

Він є підґрунтям для інтеграції українського платіжного ринку з європейським. Його норми наближують законодавство України до законодавства ЄС, сприяють посиленню конкуренції, розширюють можливості існуючих учасників платіжного ринку та створюють умови для появи нових.

🏦 Національний банк, готуючись до введення в дію цього закону, оновив переважну більшість власних нормативно-правових актів, необхідних для його реалізації.

Водночас, зважаючи на агресію росії проти України, ця робота ще продовжується і буде завершена вже незабаром.

☝ Нагадаємо, що відповідно до закону діючі учасники ринку – небанківські фінансові установи, оператори поштового зв’язку, які мають ліцензію на переказ коштів без відкриття рахунків, можуть продовжувати надавати послуги на платіжному ринку на підставі раніше отриманих ліцензій НБУ протягом шести місяців із дня введення в дію закону.

Вихід на ринок нових надавачів фінансових платіжних послуг здійснюватиметься відповідно до нового порядку здійснення авторизації діяльності надавачів фінансових платіжних послуг та обмежених платіжних послуг. Такий порядок буде ухвалено Національним банком найближчим часом.

❗Банки мають право і надалі надавати платіжні послуги на підставі банківської ліцензії (крім послуг, що стосуються електронних грошей, для яких потрібна реєстрація) без отримання окремої ліцензії відповідно до цього закону.

Отже, які ключові зміни приніс учасникам платіжного ринку новий закон ⤵️

✅ законом визначено дев’ять категорій надавачів платіжних послуг, серед яких, зокрема: банки, платіжні установи, оператори поштового зв’язку, установи електронних грошей, філії іноземних платіжних установ, органи державної влади (за певних умов);

✅ упроваджено дев'ять платіжних послуг, із них сім – фінансових, дві – нефінансові (послуга з ініціювання платіжної операції та послуга з надання відомостей із рахунків). Нові учасники платіжного ринку можуть вибрати одну платіжну послугу і сконцентруватися на розробленні зручних сервісів саме для неї;

✅ у небанківських надавачів платіжних послуг (платіжних установ, установ електронних грошей, операторів поштового зв’язку та деяких інших надавачів платіжних послуг) з'явилася можливість відкривати платіжні рахунки, випускати платіжні картки та електронні гроші (до цього такі можливості були доступні лише банкам) за умови отримання певної авторизації;

✅ від небанківських фінансових установ не вимагається участь у платіжних системах для здійснення переказу. Тепер ці установи можуть самостійно працювати на платіжному ринку, що спрощує їхню діяльність;

✅ створюються умови для запровадження в Україні концепції відкритого банкінгу (Open banking). Надавачі платіжних послуг (зокрема банки) зобов’язані будуть відкрити свої API для інших надавачів платіжних послуг та надати можливість підключатися до інтерфейсів банківських сервісів, обмінюватися з ними даними щодо кожного учасника ринку, який надає платіжні послуги і має на це дозвіл регулятора;

✅ норми нового закону та перехід української платіжної інфраструктури на міжнародний стандарт ISO20022, який є основою функціонування європейських платіжних систем, закладають фундамент для приєднання України до Єдиної зони платежів у євро (SEPA).

У контексті набуття Україною статусу кандидата на членство в ЄС цей напрям є дуже важливим, адже сприятиме поглибленню економічної інтеграції між нашою країною та ЄС. Активна робота над ним вже триває.

Цей закон спрямований на модернізацію і подальший інноваційний розвиток українського платіжного ринку.

Він є підґрунтям для інтеграції українського платіжного ринку з європейським. Його норми наближують законодавство України до законодавства ЄС, сприяють посиленню конкуренції, розширюють можливості існуючих учасників платіжного ринку та створюють умови для появи нових.

🏦 Національний банк, готуючись до введення в дію цього закону, оновив переважну більшість власних нормативно-правових актів, необхідних для його реалізації.

Водночас, зважаючи на агресію росії проти України, ця робота ще продовжується і буде завершена вже незабаром.

☝ Нагадаємо, що відповідно до закону діючі учасники ринку – небанківські фінансові установи, оператори поштового зв’язку, які мають ліцензію на переказ коштів без відкриття рахунків, можуть продовжувати надавати послуги на платіжному ринку на підставі раніше отриманих ліцензій НБУ протягом шести місяців із дня введення в дію закону.

Вихід на ринок нових надавачів фінансових платіжних послуг здійснюватиметься відповідно до нового порядку здійснення авторизації діяльності надавачів фінансових платіжних послуг та обмежених платіжних послуг. Такий порядок буде ухвалено Національним банком найближчим часом.

❗Банки мають право і надалі надавати платіжні послуги на підставі банківської ліцензії (крім послуг, що стосуються електронних грошей, для яких потрібна реєстрація) без отримання окремої ліцензії відповідно до цього закону.

Отже, які ключові зміни приніс учасникам платіжного ринку новий закон ⤵️

✅ законом визначено дев’ять категорій надавачів платіжних послуг, серед яких, зокрема: банки, платіжні установи, оператори поштового зв’язку, установи електронних грошей, філії іноземних платіжних установ, органи державної влади (за певних умов);

✅ упроваджено дев'ять платіжних послуг, із них сім – фінансових, дві – нефінансові (послуга з ініціювання платіжної операції та послуга з надання відомостей із рахунків). Нові учасники платіжного ринку можуть вибрати одну платіжну послугу і сконцентруватися на розробленні зручних сервісів саме для неї;

✅ у небанківських надавачів платіжних послуг (платіжних установ, установ електронних грошей, операторів поштового зв’язку та деяких інших надавачів платіжних послуг) з'явилася можливість відкривати платіжні рахунки, випускати платіжні картки та електронні гроші (до цього такі можливості були доступні лише банкам) за умови отримання певної авторизації;

✅ від небанківських фінансових установ не вимагається участь у платіжних системах для здійснення переказу. Тепер ці установи можуть самостійно працювати на платіжному ринку, що спрощує їхню діяльність;

✅ створюються умови для запровадження в Україні концепції відкритого банкінгу (Open banking). Надавачі платіжних послуг (зокрема банки) зобов’язані будуть відкрити свої API для інших надавачів платіжних послуг та надати можливість підключатися до інтерфейсів банківських сервісів, обмінюватися з ними даними щодо кожного учасника ринку, який надає платіжні послуги і має на це дозвіл регулятора;

✅ норми нового закону та перехід української платіжної інфраструктури на міжнародний стандарт ISO20022, який є основою функціонування європейських платіжних систем, закладають фундамент для приєднання України до Єдиної зони платежів у євро (SEPA).

У контексті набуття Україною статусу кандидата на членство в ЄС цей напрям є дуже важливим, адже сприятиме поглибленню економічної інтеграції між нашою країною та ЄС. Активна робота над ним вже триває.

{kind=link}

‼️ Національний банк установив додаткові вимоги щодо етичної поведінки під час урегулювання простроченої заборгованості.

Більше року тому був ухвалений так званий "колекторський закон". Проте НБУ досі отримує звернення від споживачів щодо порушення законодавства України з боку фінустанов та колекторських компаній.

☝ Тож для підсилення та однозначного трактування норм закону спільно з учасниками ринку були розроблені додаткові вимоги щодо етичної поведінки, зокрема:

🔹вводиться заборона отримувати згоду споживача на оброблення даних його телефонного довідника та журналу дзвінків із метою врегулювання простроченої заборгованості;

🔹врегульовано питання передавання даних третіх осіб, які не є поручителями, майновими поручителями або спадкоємцями;

🔹вводиться заборона щодо низки некоректних практик, які були виявлені Національним банком під час розгляду звернень громадян та уточнено окремі процедурні питання.

📌 Детальніше за посиланням: https://cutt.ly/fZP3Y1X

Більше року тому був ухвалений так званий "колекторський закон". Проте НБУ досі отримує звернення від споживачів щодо порушення законодавства України з боку фінустанов та колекторських компаній.

☝ Тож для підсилення та однозначного трактування норм закону спільно з учасниками ринку були розроблені додаткові вимоги щодо етичної поведінки, зокрема:

🔹вводиться заборона отримувати згоду споживача на оброблення даних його телефонного довідника та журналу дзвінків із метою врегулювання простроченої заборгованості;

🔹врегульовано питання передавання даних третіх осіб, які не є поручителями, майновими поручителями або спадкоємцями;

🔹вводиться заборона щодо низки некоректних практик, які були виявлені Національним банком під час розгляду звернень громадян та уточнено окремі процедурні питання.

📌 Детальніше за посиланням: https://cutt.ly/fZP3Y1X

{kind=link}

❓ До чого готуватися кредитним спілкам?

Національний банк провів зустріч із представниками ринку кредитних спілок та розповів про найближчі регуляторні зміни, які слід враховувати ринку в своїй діяльності.

Розповідаємо про три головні зміни

👇👇👇

1⃣ незабаром буде відновлене звітування до НБУ (крім кредитних спілок на тимчасово окупованих територіях).

З початку повномасштабного вторгнення росії учасники ринку небанківських фінпослуг могли не звітувати. Нині ринок оговтується від шоків війни.

Подання регуляторної звітності – важлива передумова налагодження нормальної роботи ринку;

2⃣ у період дії воєнного стану та впродовж трьох місяців після його завершення кредитні спілки можуть тимчасово призупинити свою діяльність.

Отже, вони можуть:

▪️тимчасово не повертати вклади та не сплачувати проценти за ними;

▪️не виплачувати премії та бонуси працівникам;

▪️не збільшувати обсяг капітальних інвестицій за основними засобами тощо.

☝Це дасть змогу кредитній спілці відновитися, акумулювати резерви та виконати свої зобов'язання перед своїми членами і продовжити роботу після війни.

Вищенаведені зміни будуть запроваджені після набрання чинності Законом України "Про внесення змін до деяких законодавчих актів України щодо особливостей діяльності фінансового сектору у зв'язку із введенням воєнного стану в Україні";

3⃣ кредитні спілки під час дії воєнного стану можуть анулювати ліцензію за спрощеною процедурою.

⚠️ Головна умова – відсутність зобов’язань за вкладами членів спілки. Цей крок дає змогу зменшити витрати кредитної спілки, яка фактично не надає фінансові послуги.

Відповідні зміни вже набрали чинності згідно з постановою Правління Національного банку України від 27 липня 2022 року № 160 "Про внесення змін до постанови Правління Національного банку України від 06 березня 2022 року № 39".

Національний банк провів зустріч із представниками ринку кредитних спілок та розповів про найближчі регуляторні зміни, які слід враховувати ринку в своїй діяльності.

Розповідаємо про три головні зміни

👇👇👇

1⃣ незабаром буде відновлене звітування до НБУ (крім кредитних спілок на тимчасово окупованих територіях).

З початку повномасштабного вторгнення росії учасники ринку небанківських фінпослуг могли не звітувати. Нині ринок оговтується від шоків війни.

Подання регуляторної звітності – важлива передумова налагодження нормальної роботи ринку;

2⃣ у період дії воєнного стану та впродовж трьох місяців після його завершення кредитні спілки можуть тимчасово призупинити свою діяльність.

Отже, вони можуть:

▪️тимчасово не повертати вклади та не сплачувати проценти за ними;

▪️не виплачувати премії та бонуси працівникам;

▪️не збільшувати обсяг капітальних інвестицій за основними засобами тощо.

☝Це дасть змогу кредитній спілці відновитися, акумулювати резерви та виконати свої зобов'язання перед своїми членами і продовжити роботу після війни.

Вищенаведені зміни будуть запроваджені після набрання чинності Законом України "Про внесення змін до деяких законодавчих актів України щодо особливостей діяльності фінансового сектору у зв'язку із введенням воєнного стану в Україні";

3⃣ кредитні спілки під час дії воєнного стану можуть анулювати ліцензію за спрощеною процедурою.

⚠️ Головна умова – відсутність зобов’язань за вкладами членів спілки. Цей крок дає змогу зменшити витрати кредитної спілки, яка фактично не надає фінансові послуги.

Відповідні зміни вже набрали чинності згідно з постановою Правління Національного банку України від 27 липня 2022 року № 160 "Про внесення змін до постанови Правління Національного банку України від 06 березня 2022 року № 39".

{kind=link}

⚠️ Національний банк анулював ліцензії на обмін валют чотирьом фінансовим компаніям, які здійснюють торгівлю валютними цінностями.

Ще до двох фінансових компаній застосовані штрафи та письмові застереження.

Зокрема, за порушення вимог валютного законодавства анульовано ліцензії:

🔸 ТОВ "ФК "КОНСТАНТА М" (ЄДРПОУ 42398871);

🔸ТОВ "ДСД ФІНАНС" (ЄДРПОУ 39656355);

🔸 ТОВ "24 ОНЛАЙН" (ЄДРПОУ 39945438);

🔸ТОВ "ФІНАНСОВА ГАРАНТІЯ" (ЄДРПОУ 39730627).

Ці компанії охоплюють близько 15% ринку готівкового обміну валют та мають понад 600 пунктів обміну валют.

🔴 Штраф у розмірі по 151 тис. грн за порушення Закону України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення" та Закону України "Про валюту і валютні операції" застосовано до:

🔹 ТОВ "ФК "ФІНОФІС" (ЄДРПОУ 43473797);

🔹 ТОВ "24 ОНЛАЙН" (ЄДРПОУ 39945438) .

☝Нагадаємо, для мінімізації спекуляцій на валютному ринку в умовах війни регулятор посилив вимоги до небанківських фінустанов та операторів поштового зв’язку, які здійснюють обмін валют.

Ураховуючи соціальну значимість питання під час дії воєнного стану, регулятор розпочав позапланові виїзні перевірки таких установ.

Станом на 4 серпня 2022 року здійснено 40 перевірок структурних підрозділів 15 небанківських фінансових установ.

✅ За результатами таких перевірок установлені факти:

▪️недопущення членів інспекційної групи до проведення позапланової виїзної перевірки;

▪️перешкоджання у проведенні таких перевірок;

▪️ здійснення валютно-обмінних операцій без їх документального оформлення та інші порушення.

Також виявлено низку порушень за результатами безвиїзного нагляду.

Нині перевірки небанківських установ, що здійснюють обмін валют, продовжуються.

📌 Детальніше за посиланням: https://cutt.ly/NZDMNcp

Ще до двох фінансових компаній застосовані штрафи та письмові застереження.

Зокрема, за порушення вимог валютного законодавства анульовано ліцензії:

🔸 ТОВ "ФК "КОНСТАНТА М" (ЄДРПОУ 42398871);

🔸ТОВ "ДСД ФІНАНС" (ЄДРПОУ 39656355);

🔸 ТОВ "24 ОНЛАЙН" (ЄДРПОУ 39945438);

🔸ТОВ "ФІНАНСОВА ГАРАНТІЯ" (ЄДРПОУ 39730627).

Ці компанії охоплюють близько 15% ринку готівкового обміну валют та мають понад 600 пунктів обміну валют.

🔴 Штраф у розмірі по 151 тис. грн за порушення Закону України "Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення" та Закону України "Про валюту і валютні операції" застосовано до:

🔹 ТОВ "ФК "ФІНОФІС" (ЄДРПОУ 43473797);

🔹 ТОВ "24 ОНЛАЙН" (ЄДРПОУ 39945438) .

☝Нагадаємо, для мінімізації спекуляцій на валютному ринку в умовах війни регулятор посилив вимоги до небанківських фінустанов та операторів поштового зв’язку, які здійснюють обмін валют.

Ураховуючи соціальну значимість питання під час дії воєнного стану, регулятор розпочав позапланові виїзні перевірки таких установ.

Станом на 4 серпня 2022 року здійснено 40 перевірок структурних підрозділів 15 небанківських фінансових установ.

✅ За результатами таких перевірок установлені факти:

▪️недопущення членів інспекційної групи до проведення позапланової виїзної перевірки;

▪️перешкоджання у проведенні таких перевірок;

▪️ здійснення валютно-обмінних операцій без їх документального оформлення та інші порушення.

Також виявлено низку порушень за результатами безвиїзного нагляду.

Нині перевірки небанківських установ, що здійснюють обмін валют, продовжуються.

📌 Детальніше за посиланням: https://cutt.ly/NZDMNcp

{kind=link}

Станом на 1 серпня 2022 року міжнародні резерви України за попередніми даними становили 22 385 млн дол. США.

⬇️ У липні вони знизилися на 2% з огляду на інтервенції НБУ та виплати за внутрішніми валютними зобов'язаннями держави, які значною мірою компенсовані валютними залученнями на користь уряду.

Упродовж липня НБУ продав на валютному ринку 2 117 млн дол. США та викупив до резервів – 922 млн дол. США.

Отже, чистий продаж валюти Національним банком у минулому місяці становив 1 195 млн дол. США.

☝Обсяги чистого продажу валюти НБУ є нижчими, ніж у попередні місяці, насамперед завдяки корегуванню офіційного курсу гривні до долара США 21 липня на 25% (до рівня 36,57 грн за 1 долар США).

Зменшенню тиску на резерви сприяло також зниження обсягів фінансування бюджету з боку НБУ у липні до 30 млрд грн (зі 105 млрд грн у червні).

📊 Валютні надходження на рахунки уряду в Національному банку в липні становили 1 563 млн дол. США з них 1 049 млн дол. США Україна отримала від Уряду Німеччини та 514 млн дол. США – від розміщення валютних внутрішніх державних облігацій (ОВДП).

Натомість загальний обсяг платежів уряду з обслуговування та погашення державного боргу в іноземній валюті становив 677 млн дол США, у тому числі 630 млн дол. США спрямовано на обслуговування та погашення ОВДП.

📌 Детальніше про чинники, які впливали на динаміку міжнародних резервів у липні за посиланням: https://cutt.ly/RZFuuNG

⬇️ У липні вони знизилися на 2% з огляду на інтервенції НБУ та виплати за внутрішніми валютними зобов'язаннями держави, які значною мірою компенсовані валютними залученнями на користь уряду.

Упродовж липня НБУ продав на валютному ринку 2 117 млн дол. США та викупив до резервів – 922 млн дол. США.

Отже, чистий продаж валюти Національним банком у минулому місяці становив 1 195 млн дол. США.

☝Обсяги чистого продажу валюти НБУ є нижчими, ніж у попередні місяці, насамперед завдяки корегуванню офіційного курсу гривні до долара США 21 липня на 25% (до рівня 36,57 грн за 1 долар США).

Зменшенню тиску на резерви сприяло також зниження обсягів фінансування бюджету з боку НБУ у липні до 30 млрд грн (зі 105 млрд грн у червні).

📊 Валютні надходження на рахунки уряду в Національному банку в липні становили 1 563 млн дол. США з них 1 049 млн дол. США Україна отримала від Уряду Німеччини та 514 млн дол. США – від розміщення валютних внутрішніх державних облігацій (ОВДП).

Натомість загальний обсяг платежів уряду з обслуговування та погашення державного боргу в іноземній валюті становив 677 млн дол США, у тому числі 630 млн дол. США спрямовано на обслуговування та погашення ОВДП.

📌 Детальніше про чинники, які впливали на динаміку міжнародних резервів у липні за посиланням: https://cutt.ly/RZFuuNG

{kind=link}

‼️Національний банк з 6 серпня спрощує низку обмежень для підтримки діяльності волонтерів та бізнесу.

Розуміючи важливість і ефективність волонтерського руху України та його вагоме значення в умовах повномасштабної війни, НБУ дав змогу банкам не застосовувати ліміт на розрахунки фізосіб-волонтерів із гривневих платіжних карток за кордоном для купівлі товарів військового призначення.

☝Для цього треба одночасно дотримуватися таких вимог:

🔹операції за рахунком волонтера мають бути типовими для цієї фізособи та обсяг операцій, що здійснювалися за рахунками, перевищував еквівалент 100 тис. грн на місяць до 21 липня 2022 року;

🔹до банку треба подавати лист від держоргану або військової частини щодо співпраці з волонтером та замовлення товарів відповідного призначення (якщо сума такої операції перевищує еквівалент 400 тис. грн на місяць);

🔹 надавати орієнтовну вартість товару та строків виконання замовлення;

🔹 інформувати банк щодо збору коштів з метою оплати продукції.

Фізособи-волонтери мають змогу купувати: рації, бронежилети, каски, шоломи, військову та тактичну форму, військове та тактичне взуття, захисний одяг, оптичні прилади для слідкування, безпілотні літальні апарати, спальні мішки, каремати та засоби для надання домедичної допомоги.

⚠️ Якщо у банку є інформація щодо недобросовісної діяльності фізособи, він може відмовити надалі проводити такі операції в обсязі, що перевищує 100 тис. грн на місяць.

☑️ Крім того, до переліку товарів військового призначення, для придбання яких громадяни можуть купувати валюту та переказувати її за кордон у межах щомісячного ліміту 400 тис. грн, відтепер включені і рації.

🟢 Ураховуючи потреби бізнесу, Національний банк також спрощує валютні обмеження, зокрема щодо використання корпоративних платіжних карток.

Банкам дозволено продавати іноземну валюту юрособам та ФОПам, резидентам України, із зарахуванням на поточний рахунок клієнта в іноземній валюті для подальшого використання відповідної валюти на витрати за допомогою корпоративних платіжних карток за кордоном. Зокрема:

🔸 на відрядження працівників виключно для оплати добових витрат (у межах щоденного ліміту 80 євро на одного співробітника);

🔸на проживання та транспортні витрати.

🚚 Крім того, на клієнтів банку–юрососіб, що здійснюють перевезення вантажів у міжнародних сполученнях (за наявності відповідних документів) не розповсюджуватиметься обмеження на розрахунки гривневими платіжними картками за кордоном.

📌 Детальніше за посилання: https://cutt.ly/QZHwzxw

Розуміючи важливість і ефективність волонтерського руху України та його вагоме значення в умовах повномасштабної війни, НБУ дав змогу банкам не застосовувати ліміт на розрахунки фізосіб-волонтерів із гривневих платіжних карток за кордоном для купівлі товарів військового призначення.

☝Для цього треба одночасно дотримуватися таких вимог:

🔹операції за рахунком волонтера мають бути типовими для цієї фізособи та обсяг операцій, що здійснювалися за рахунками, перевищував еквівалент 100 тис. грн на місяць до 21 липня 2022 року;

🔹до банку треба подавати лист від держоргану або військової частини щодо співпраці з волонтером та замовлення товарів відповідного призначення (якщо сума такої операції перевищує еквівалент 400 тис. грн на місяць);

🔹 надавати орієнтовну вартість товару та строків виконання замовлення;

🔹 інформувати банк щодо збору коштів з метою оплати продукції.

Фізособи-волонтери мають змогу купувати: рації, бронежилети, каски, шоломи, військову та тактичну форму, військове та тактичне взуття, захисний одяг, оптичні прилади для слідкування, безпілотні літальні апарати, спальні мішки, каремати та засоби для надання домедичної допомоги.

⚠️ Якщо у банку є інформація щодо недобросовісної діяльності фізособи, він може відмовити надалі проводити такі операції в обсязі, що перевищує 100 тис. грн на місяць.

☑️ Крім того, до переліку товарів військового призначення, для придбання яких громадяни можуть купувати валюту та переказувати її за кордон у межах щомісячного ліміту 400 тис. грн, відтепер включені і рації.

🟢 Ураховуючи потреби бізнесу, Національний банк також спрощує валютні обмеження, зокрема щодо використання корпоративних платіжних карток.

Банкам дозволено продавати іноземну валюту юрособам та ФОПам, резидентам України, із зарахуванням на поточний рахунок клієнта в іноземній валюті для подальшого використання відповідної валюти на витрати за допомогою корпоративних платіжних карток за кордоном. Зокрема:

🔸 на відрядження працівників виключно для оплати добових витрат (у межах щоденного ліміту 80 євро на одного співробітника);

🔸на проживання та транспортні витрати.

🚚 Крім того, на клієнтів банку–юрососіб, що здійснюють перевезення вантажів у міжнародних сполученнях (за наявності відповідних документів) не розповсюджуватиметься обмеження на розрахунки гривневими платіжними картками за кордоном.

📌 Детальніше за посилання: https://cutt.ly/QZHwzxw

{kind=link}

🚩 У липні склад учасників фінансового ринку знову дещо змінився.

Небанківський ринок залишили 5 учасників;

кількість банків – 68 (-1).

☝ У липні Національний банк відкликав банківську ліцензію та розпочав ліквідацію АТ "МЕГАБАНК".

Загалом у складі небанківського ринку станом на 31 липня 2022 року відбулися такі зміни ⤵️

129 страховиків non-life (без змін) та 13 life-страховиків (без змін);

195 ломбардів (без змін);

187 кредитних спілок (без змін);

108 лізингових компаній (без змін);

887 фінансових компаній (було 892);

62 страхові брокери (без змін);

67 колекторських компаній (без змін).

Крім того, на ринку визнано:

🔹24 банківські групи (без змін)

🔹23 небанківські фінансові групи (без змін).

⬆️ На платіжному ринку діє 38 національних платіжних систем (було 37). У липні зареєстровано платіжну систему "MTBMoney" . А також 16 міжнародних платіжних систем (без змін).

📌 Детальніше про результати реєстрації та ліцензування у липні за посиланням: https://cutt.ly/lZXhet2

Небанківський ринок залишили 5 учасників;

кількість банків – 68 (-1).

☝ У липні Національний банк відкликав банківську ліцензію та розпочав ліквідацію АТ "МЕГАБАНК".

Загалом у складі небанківського ринку станом на 31 липня 2022 року відбулися такі зміни ⤵️

129 страховиків non-life (без змін) та 13 life-страховиків (без змін);

195 ломбардів (без змін);

187 кредитних спілок (без змін);

108 лізингових компаній (без змін);

887 фінансових компаній (було 892);

62 страхові брокери (без змін);

67 колекторських компаній (без змін).

Крім того, на ринку визнано:

🔹24 банківські групи (без змін)

🔹23 небанківські фінансові групи (без змін).

⬆️ На платіжному ринку діє 38 національних платіжних систем (було 37). У липні зареєстровано платіжну систему "MTBMoney" . А також 16 міжнародних платіжних систем (без змін).

📌 Детальніше про результати реєстрації та ліцензування у липні за посиланням: https://cutt.ly/lZXhet2

{kind=link}

🪖🇺🇦 Інформуємо про стан спеціального рахунку для допомоги Армії та рахунку Міністерства соціальної політики для гуманітарних потреб 8 серпня 2022 року.

✅ Спецрахунок для допомоги Армії

Залишок коштів на спецрахунку, який Національний банк відкрив для підтримки Збройних Сил України, становить 1,57 млрд грн. За минулий тиждень на нього надійшло понад 90 млн грн.

На потреби Міністерства оборони України було перераховано – 1 млрд грн. Загалом на потреби військових перераховано вже майже 19 млрд грн.

➡️ Допомогти Українській Армії можна тут: https://bank.gov.ua/ua/about/support-the-armed-forces

✅ Рахунок для гуманітарних потреб

Залишок коштів на рахунку Міністерства соціальної політики, який НБУ відкрив для гуманітарних цілей, становить понад 135 млн грн. За минулий тиждень на нього надійшло понад 20 млн грн.

Для допомоги постраждалим від війни було перераховано понад 12 млн грн. Загалом для гуманітарних потреб вже перераховано понад 589 млн грн.

➡️ Допомогти громадянам, які постраждали від війни, можна тут: https://bank.gov.ua/ua/about/humanitarian-aid-to-ukraine

📌 Деталі: https://cutt.ly/iZX3MVo

✅ Спецрахунок для допомоги Армії

Залишок коштів на спецрахунку, який Національний банк відкрив для підтримки Збройних Сил України, становить 1,57 млрд грн. За минулий тиждень на нього надійшло понад 90 млн грн.

На потреби Міністерства оборони України було перераховано – 1 млрд грн. Загалом на потреби військових перераховано вже майже 19 млрд грн.

➡️ Допомогти Українській Армії можна тут: https://bank.gov.ua/ua/about/support-the-armed-forces

✅ Рахунок для гуманітарних потреб

Залишок коштів на рахунку Міністерства соціальної політики, який НБУ відкрив для гуманітарних цілей, становить понад 135 млн грн. За минулий тиждень на нього надійшло понад 20 млн грн.

Для допомоги постраждалим від війни було перераховано понад 12 млн грн. Загалом для гуманітарних потреб вже перераховано понад 589 млн грн.

➡️ Допомогти громадянам, які постраждали від війни, можна тут: https://bank.gov.ua/ua/about/humanitarian-aid-to-ukraine

📌 Деталі: https://cutt.ly/iZX3MVo

{kind=link}

Вашій увазі традиційний огляд від депозитарію НБУ щодо продажу та погашення ОВДП.

➡️ Упродовж повномасштабної війни росії проти України обсяг сплачених урядом коштів за погашеннями внутрішніх боргових інструментів на 40,4 млрд грн перевищує обсяг залучених коштів до державного бюджету на аукціонах із продажу ОВДП.

Так, у період із 24 лютого до 7 серпня 2022 року:

▪️сума, спрямована на погашення внутрішніх державних облігацій, становила 125,0 млрд грн, 1,5 млрд дол. США та 0,2 млрд євро;

▪️сума, що надійшла до державного бюджету від розміщення нових боргових інструментів на внутрішньому ринку, – 95,2 млрд грн, 0,9 млрд дол. США та 0,4 млрд євро.

Відзначимо, що починаючи з квітня обсяг отриманих урядом коштів на аукціонах із продажу ОВДП був нижчим за суму погашень за відповідними інструментами.

Упродовж минулого тижня дохідність за ОВДП, що розміщуються на аукціонах, не змінювалася.

Статистика щодо військових ОВДП станом на 8 серпня 2022 року є такою👇

Найбільший за обсягом портфель відповідних цінних паперів утримують банки – первинні дилери.

На другому місці – портфель військових облігацій, сконцентрований громадянами та бізнесом України. Він становить:

▪️12,9 млрд грн (14,9% від загального обсягу придбаних військових ОВДП, номінованих у гривні);

▪️0,2 млрд дол. США (20,0% від загального обсягу військових ОВДП, номінованих у дол. США);

▪️0,1 млрд євро (49,3% від загального обсягу ОВДП, номінованих у євро).

У власності нерезидентів перебуває військових облігацій на 1,6 млрд грн та 2 млн дол. США.

➡️ Упродовж повномасштабної війни росії проти України обсяг сплачених урядом коштів за погашеннями внутрішніх боргових інструментів на 40,4 млрд грн перевищує обсяг залучених коштів до державного бюджету на аукціонах із продажу ОВДП.

Так, у період із 24 лютого до 7 серпня 2022 року:

▪️сума, спрямована на погашення внутрішніх державних облігацій, становила 125,0 млрд грн, 1,5 млрд дол. США та 0,2 млрд євро;

▪️сума, що надійшла до державного бюджету від розміщення нових боргових інструментів на внутрішньому ринку, – 95,2 млрд грн, 0,9 млрд дол. США та 0,4 млрд євро.

Відзначимо, що починаючи з квітня обсяг отриманих урядом коштів на аукціонах із продажу ОВДП був нижчим за суму погашень за відповідними інструментами.

Упродовж минулого тижня дохідність за ОВДП, що розміщуються на аукціонах, не змінювалася.

Статистика щодо військових ОВДП станом на 8 серпня 2022 року є такою👇

Найбільший за обсягом портфель відповідних цінних паперів утримують банки – первинні дилери.

На другому місці – портфель військових облігацій, сконцентрований громадянами та бізнесом України. Він становить:

▪️12,9 млрд грн (14,9% від загального обсягу придбаних військових ОВДП, номінованих у гривні);

▪️0,2 млрд дол. США (20,0% від загального обсягу військових ОВДП, номінованих у дол. США);

▪️0,1 млрд євро (49,3% від загального обсягу ОВДП, номінованих у євро).

У власності нерезидентів перебуває військових облігацій на 1,6 млрд грн та 2 млн дол. США.

{kind=link}

Ольга Максимчук 9 серпня за власним бажанням завершує роботу на посаді директора Департаменту нагляду за ринком небанківських фінансових послуг НБУ.

⏰ Національний банк незабаром розпочне конкурсний відбір на посаду директора Департаменту нагляду за ринком небанківських фінансових послуг.

☝ До призначення нового очільника обов’язки керівника Департаменту виконуватиме Ірина Сіренко, начальник управління нагляду за страховим ринком.

➡️ Детальніше за посиланням: https://cutt.ly/AZMrWsD

⏰ Національний банк незабаром розпочне конкурсний відбір на посаду директора Департаменту нагляду за ринком небанківських фінансових послуг.

☝ До призначення нового очільника обов’язки керівника Департаменту виконуватиме Ірина Сіренко, начальник управління нагляду за страховим ринком.

➡️ Детальніше за посиланням: https://cutt.ly/AZMrWsD

{kind=link}