Налоговики разъясняют, какие хозяйственные постройки облагаются налогом на имущество физлиц

ФНС России сообщила, что налогооблагаемыми объектами являются находящиеся в собственности у граждан хозяйственные постройки, сведения о которых содержатся в Едином государственном реестре недвижимости (ЕГРН). В их число входят хозяйственные, бытовые, подсобные капитальные строения, вспомогательные сооружения, в том числе летние кухни, бани и иные аналогичные объекты недвижимости. Исключение - жилые помещения и гаражи, которые являются самостоятельными объектами налогообложения.

Владелец хозпостройки, сам определяет необходимость обращения в органы Росреестра за регистрацией прав на нее в ЕГРН. Для этого, она должна отвечать признакам недвижимости: быть прочно связана с землей, а её перемещение без несоразмерного ущерба её назначению невозможно.

Обязанность по уплате налога на имущество физлиц возникает с момента госрегистрации права собственности гражданина на хозпостройку или со дня открытия наследства, в которое она включена. Исключение – освобождение от уплаты налога на основе льготы, установленной федеральным или муниципальным законодательством.

Так, от налогообложения освобождаются хозпостройки площадью не более 50 кв. м, расположенные на участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Такая льгота применяется только для одной хозпостройки, не используемой в предпринимательской деятельности, независимо от ее расположения в пределах страны.

Не являющиеся недвижимостью хозпостройки не регистрируются в ЕГРН и не облагаются налогом на имущество физлиц. К таковым относятся, не имеющие капитального фундамента теплицы, хозблоки, бытовки, навесы, некапитальные временные строения и т. п.

@Mytar_rf

ФНС России сообщила, что налогооблагаемыми объектами являются находящиеся в собственности у граждан хозяйственные постройки, сведения о которых содержатся в Едином государственном реестре недвижимости (ЕГРН). В их число входят хозяйственные, бытовые, подсобные капитальные строения, вспомогательные сооружения, в том числе летние кухни, бани и иные аналогичные объекты недвижимости. Исключение - жилые помещения и гаражи, которые являются самостоятельными объектами налогообложения.

Владелец хозпостройки, сам определяет необходимость обращения в органы Росреестра за регистрацией прав на нее в ЕГРН. Для этого, она должна отвечать признакам недвижимости: быть прочно связана с землей, а её перемещение без несоразмерного ущерба её назначению невозможно.

Обязанность по уплате налога на имущество физлиц возникает с момента госрегистрации права собственности гражданина на хозпостройку или со дня открытия наследства, в которое она включена. Исключение – освобождение от уплаты налога на основе льготы, установленной федеральным или муниципальным законодательством.

Так, от налогообложения освобождаются хозпостройки площадью не более 50 кв. м, расположенные на участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. Такая льгота применяется только для одной хозпостройки, не используемой в предпринимательской деятельности, независимо от ее расположения в пределах страны.

Не являющиеся недвижимостью хозпостройки не регистрируются в ЕГРН и не облагаются налогом на имущество физлиц. К таковым относятся, не имеющие капитального фундамента теплицы, хозблоки, бытовки, навесы, некапитальные временные строения и т. п.

@Mytar_rf

{kind=link}

Новый личный кабинет налогоплательщика на сайте ФНС России

Сообщают, что ФНС России начинает тестирование нового интерфейса Личного кабинета налогоплательщика юридического лица.

В числе нововведений - публикация информации о налоговых рисках компании.

Как рассказала на вебинаре, заместитель начальника Управления камерального контроля ФНС России Марина Крашенинникова, налогоплательщики и сейчас могут самостоятельно их оценить.

Критерии общедоступны, с их помощью бизнес может определить, стоит ли им ждать проверок налоговой или нет. При низком уровне риска вероятность предъявления налоговым органом претензий к налогоплательщику также низкая.

Первой информацией для публикации выбран риск непредставления или несвоевременного представления налоговой декларации и риск блокировки счета. Налогоплательщики в режиме онлайн могут увидеть, сколько деклараций они представили всего и сколько с нарушением сроков, каков риск, что в ближайшее время ему заблокируют счет. И тут же будут даны рекомендации, как этот риск снизить.

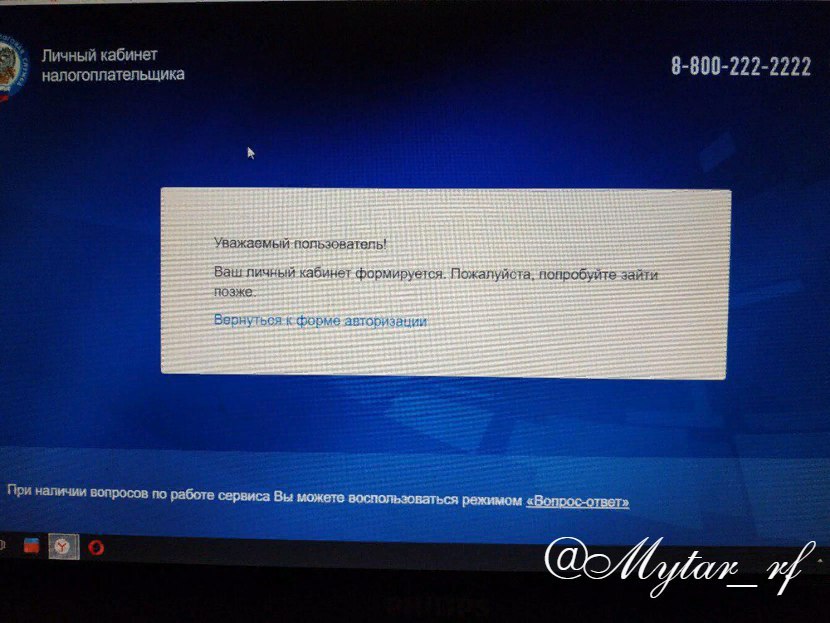

Если при входе в личный кабинет налогоплательщика, Вы увидели сообщение, как на картинке, то доступ к личному кабинету будет сформирован в течение трех дней.

@Mytar_rf

Сообщают, что ФНС России начинает тестирование нового интерфейса Личного кабинета налогоплательщика юридического лица.

В числе нововведений - публикация информации о налоговых рисках компании.

Как рассказала на вебинаре, заместитель начальника Управления камерального контроля ФНС России Марина Крашенинникова, налогоплательщики и сейчас могут самостоятельно их оценить.

Критерии общедоступны, с их помощью бизнес может определить, стоит ли им ждать проверок налоговой или нет. При низком уровне риска вероятность предъявления налоговым органом претензий к налогоплательщику также низкая.

Первой информацией для публикации выбран риск непредставления или несвоевременного представления налоговой декларации и риск блокировки счета. Налогоплательщики в режиме онлайн могут увидеть, сколько деклараций они представили всего и сколько с нарушением сроков, каков риск, что в ближайшее время ему заблокируют счет. И тут же будут даны рекомендации, как этот риск снизить.

Если при входе в личный кабинет налогоплательщика, Вы увидели сообщение, как на картинке, то доступ к личному кабинету будет сформирован в течение трех дней.

@Mytar_rf

{kind=link}

Телеграм канал - односторонняя связь или площадка для дискуссий?

Бытует мнение, что канал в Телеграм, это доведение информации автором до своей аудитории без обратной связи. На самом деле, это не так.

Авторы каналов с качественным контентом и живой аудиторией, всегда учитывают мнение своих подписчиков. Не так давно, я прочитал пост на канале Переводчик с бухгалтерского, о налоговой оптимизации при создании резерва по сомнительным долгам.

Высказал автору канала свое мнение по опубликованному им посту, и вот итог. На его канале, опубликовано мнение, вашего покорного слуги.

Приятно осознавать, что авторы учитывают мнение своих подписчиков. Переводчику с бухгалтерского респект. Ваш канал классный. Продолжайте в том же духе!

Как Вы считаете, нужно знакомить Вас с интересными каналами коллег?

👍🏻да продолжай

👎🏻нет не нужно

@Mytar_rf

Бытует мнение, что канал в Телеграм, это доведение информации автором до своей аудитории без обратной связи. На самом деле, это не так.

Авторы каналов с качественным контентом и живой аудиторией, всегда учитывают мнение своих подписчиков. Не так давно, я прочитал пост на канале Переводчик с бухгалтерского, о налоговой оптимизации при создании резерва по сомнительным долгам.

Высказал автору канала свое мнение по опубликованному им посту, и вот итог. На его канале, опубликовано мнение, вашего покорного слуги.

Приятно осознавать, что авторы учитывают мнение своих подписчиков. Переводчику с бухгалтерского респект. Ваш канал классный. Продолжайте в том же духе!

Как Вы считаете, нужно знакомить Вас с интересными каналами коллег?

👍🏻да продолжай

👎🏻нет не нужно

@Mytar_rf

{kind=link}

Десять вопросов о «Самозанятых» - позиция ФНС России

1️⃣ О форме договора между юрлицом и «Самозанятым», для учета в расходах затрат на оплату оказанных услуг.

Налоговики допускают любые формы сделок, если они не противоречат положениям ГК РФ, они могут совершаться устно или в письменной форме (простой или нотариальной).

2️⃣ Документы оформляемые «Самозанятым» по сделке, исполняемой немедленно.

По сделке, исполняемой немедленно при заключении договора, письменная форма не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за услуги. Документом, подтверждающим затраты, будет выступать чек, выданный «Самозянятым» с указанием ИНН заказчика и наименования услуг.

3️⃣ Нужно ли заключать новый договор между юридическим лицом и «Самозанятым» (бывшим ИП), в случае, если условия договора остались неизменными.

Налоговики рекомендуют оформить дополнительное соглашение для урегулирования цены с указанием на то, что индивидуальный предприниматель с определенной даты стал «Самозанятым». Необходимость перезаключать договор отсутствует, если это не влияет на соблюдение существенных условий.

4️⃣ Учет в расходах денежных средств, уплаченных «Самозанятому», на основании акта по итогам месяца, а не на основании чеков.

Наличие чека, сформированного «Самозанятым» является обязательным. Акт может выступать лишь, как дополнительный документ, отражающий период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при авансах.

5️⃣ Где хранить чеки. Есть ли необходимость их распечатывания.

Чек может быть передан покупателю в электронной форме или на бумаге. В чеке должен быть указан, УИН чека - номер записи в АИС налоговых органов, который присваивается чеку в момент его формирования. Копии чеков могут храниться как в электронной форме, так и в распечатанном виде.

6️⃣ В какой срок «Самозанятый» должен передать чек заказчику при безналичном расчете.

При расчетах в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом.

7️⃣ Что делать, в случае непредставления «Самозанятым» чека на оказание услуг заказчику.

Обязанность передачи чека «Самозанятым» заказчику услуг установлена в законе и корреспондирует его обязанности по отражению доходов от реализации таких услуг в налоговой базе. В случае нарушения, сообщайте в ФНС России.

8️⃣ Аннулирование чека «Самозанятым» после его передачи заказчику.

Заказчик, получивший от «Самозанятого» возврат денежных средств, должен сделать корректировку расходов в порядке, предусмотренном для применяемого такими налогоплательщиками режима налогообложения.

9️⃣ Порядок осуществления уплаты налога для «Самозанятых».

Уплата налога с доходов, облагаемых в режиме для «Самозанятых», осуществляется ими самостоятельно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, по месту ведения деятельности, либо путем предоставления налоговикам права на списание средств в банке, на основании уведомления сформированного в приложении «Мой налог».

1️⃣0️⃣ О возникновении обязанности налогового агента в отношении физического лица, который перестал быть «Самозанятым» в связи с превышением 2,4 млн. рублей. Нужно ли в данном случае переоформлять договор.

На заказчика возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося ИП, с даты утраты, «Самозанятым» права на применение специального налогового режима (в том числе превышения дохода 2,4 млн. руб.).

Переоформлять ранее заключенные договора не нужно, если это не влечет изменения их существенных условий.

Основание: письмо ФНС России No СД-4-3/2899@ от 20 февраля 2019 года.

👍🏻полезный пост

👎🏻мне не интересно

@Mytar_rf

1️⃣ О форме договора между юрлицом и «Самозанятым», для учета в расходах затрат на оплату оказанных услуг.

Налоговики допускают любые формы сделок, если они не противоречат положениям ГК РФ, они могут совершаться устно или в письменной форме (простой или нотариальной).

2️⃣ Документы оформляемые «Самозанятым» по сделке, исполняемой немедленно.

По сделке, исполняемой немедленно при заключении договора, письменная форма не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за услуги. Документом, подтверждающим затраты, будет выступать чек, выданный «Самозянятым» с указанием ИНН заказчика и наименования услуг.

3️⃣ Нужно ли заключать новый договор между юридическим лицом и «Самозанятым» (бывшим ИП), в случае, если условия договора остались неизменными.

Налоговики рекомендуют оформить дополнительное соглашение для урегулирования цены с указанием на то, что индивидуальный предприниматель с определенной даты стал «Самозанятым». Необходимость перезаключать договор отсутствует, если это не влияет на соблюдение существенных условий.

4️⃣ Учет в расходах денежных средств, уплаченных «Самозанятому», на основании акта по итогам месяца, а не на основании чеков.

Наличие чека, сформированного «Самозанятым» является обязательным. Акт может выступать лишь, как дополнительный документ, отражающий период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при авансах.

5️⃣ Где хранить чеки. Есть ли необходимость их распечатывания.

Чек может быть передан покупателю в электронной форме или на бумаге. В чеке должен быть указан, УИН чека - номер записи в АИС налоговых органов, который присваивается чеку в момент его формирования. Копии чеков могут храниться как в электронной форме, так и в распечатанном виде.

6️⃣ В какой срок «Самозанятый» должен передать чек заказчику при безналичном расчете.

При расчетах в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом.

7️⃣ Что делать, в случае непредставления «Самозанятым» чека на оказание услуг заказчику.

Обязанность передачи чека «Самозанятым» заказчику услуг установлена в законе и корреспондирует его обязанности по отражению доходов от реализации таких услуг в налоговой базе. В случае нарушения, сообщайте в ФНС России.

8️⃣ Аннулирование чека «Самозанятым» после его передачи заказчику.

Заказчик, получивший от «Самозанятого» возврат денежных средств, должен сделать корректировку расходов в порядке, предусмотренном для применяемого такими налогоплательщиками режима налогообложения.

9️⃣ Порядок осуществления уплаты налога для «Самозанятых».

Уплата налога с доходов, облагаемых в режиме для «Самозанятых», осуществляется ими самостоятельно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, по месту ведения деятельности, либо путем предоставления налоговикам права на списание средств в банке, на основании уведомления сформированного в приложении «Мой налог».

1️⃣0️⃣ О возникновении обязанности налогового агента в отношении физического лица, который перестал быть «Самозанятым» в связи с превышением 2,4 млн. рублей. Нужно ли в данном случае переоформлять договор.

На заказчика возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося ИП, с даты утраты, «Самозанятым» права на применение специального налогового режима (в том числе превышения дохода 2,4 млн. руб.).

Переоформлять ранее заключенные договора не нужно, если это не влечет изменения их существенных условий.

Основание: письмо ФНС России No СД-4-3/2899@ от 20 февраля 2019 года.

👍🏻полезный пост

👎🏻мне не интересно

@Mytar_rf

{kind=link}

Незаконная оптимизация, путем подмены трудовых отношений договорами гражданско-правового характера

Верховный Суд РФ вновь объяснил разницу между договором подряда и трудовым договором.

В своем определении судьи обратили внимание, на то, что в договоре подряда были условия, характерные для трудового договора. В частности, в нем указаны рабочее место, обязанность подчиняться правилам внутреннего распорядка. Верховный Суд РФ еще раз указал, как отличить подряд от трудовых отношений.

Прежде всего, у этих договоров разные цели.☝🏻

Договор подряда заключается не для выполнения работы как таковой, а для получения определенного результата, который будет передан заказчику.

Главная особенность в том, что подрядчик остается самостоятельным хозяйствующим субъектом. Работник же выполняет определенную трудовую функцию, входит в состав персонала, соблюдает режим работы и трудится под контролем и руководством компании.

Еще одно отличие состоит в том, что подрядчик действует на свой риск, а сотрудник не несет риска, связанного с работой.☝🏻

По мнению Верховного Суда РФ: не так важно, как юридически оформлены отношения. Главное следить за тем, есть ли по факту между сторонами признаки трудовых отношений и не пытается ли компания за договором подряда скрыть трудовой договор.

Вы все еще оптимизуруете? Тогда мы идем к Вам!😎

@Mytar_rf

Верховный Суд РФ вновь объяснил разницу между договором подряда и трудовым договором.

В своем определении судьи обратили внимание, на то, что в договоре подряда были условия, характерные для трудового договора. В частности, в нем указаны рабочее место, обязанность подчиняться правилам внутреннего распорядка. Верховный Суд РФ еще раз указал, как отличить подряд от трудовых отношений.

Прежде всего, у этих договоров разные цели.☝🏻

Договор подряда заключается не для выполнения работы как таковой, а для получения определенного результата, который будет передан заказчику.

Главная особенность в том, что подрядчик остается самостоятельным хозяйствующим субъектом. Работник же выполняет определенную трудовую функцию, входит в состав персонала, соблюдает режим работы и трудится под контролем и руководством компании.

Еще одно отличие состоит в том, что подрядчик действует на свой риск, а сотрудник не несет риска, связанного с работой.☝🏻

По мнению Верховного Суда РФ: не так важно, как юридически оформлены отношения. Главное следить за тем, есть ли по факту между сторонами признаки трудовых отношений и не пытается ли компания за договором подряда скрыть трудовой договор.

Вы все еще оптимизуруете? Тогда мы идем к Вам!😎

@Mytar_rf

{kind=link}

К вопросу о порядке применения вновь установленной кадастровой стоимости

Результаты определения кадастровой стоимости недвижимости, утвержденные в 2018 году и внесенные в ЕГРН на основании актов субъектов РФ, вступивших в силу 1 января 2019 года, применяются для исчисления налога на имущество организаций, земельного налога и налога на имущество физлиц за налоговый период 2019 года вне зависимости от даты их фактического внесения в ЕГРН (письмо Минфина России № 03-05-04-01/9247 от 14 февраля 2019 года).

@Mytar_rf

Результаты определения кадастровой стоимости недвижимости, утвержденные в 2018 году и внесенные в ЕГРН на основании актов субъектов РФ, вступивших в силу 1 января 2019 года, применяются для исчисления налога на имущество организаций, земельного налога и налога на имущество физлиц за налоговый период 2019 года вне зависимости от даты их фактического внесения в ЕГРН (письмо Минфина России № 03-05-04-01/9247 от 14 февраля 2019 года).

@Mytar_rf

{kind=link}

Дубликат счета фактуры = отказ в вычетах НДС

При уничтожении или утрате счета-фактуры, у покупателя остался единственный способ его восстановления. Необходимо запросить у продавца заверенную копию счета-фактуры. В противном случае существует риск отказа в вычете НДС.

Минфин России высказал свою позицию по этому вопросу. Принятие покупателем к вычету сумм НДС, указанных в дубликатах счетов-фактур, главой 21 НК РФ не предусмотрено.

Поэтому, необходимо следить за тем, чтобы полученные от поставщиков документы оформлялись правильно. Ведь дубликат - это дополнительный экземпляр подлинника документа (ГОСТ Р 7.0.8-2013), а НК РФ не предусматривает оформление дополнительных экземпляров счетов-фактур.

Только копия друзья. Заверенная копия.☝🏻

@Mytar_rf

При уничтожении или утрате счета-фактуры, у покупателя остался единственный способ его восстановления. Необходимо запросить у продавца заверенную копию счета-фактуры. В противном случае существует риск отказа в вычете НДС.

Минфин России высказал свою позицию по этому вопросу. Принятие покупателем к вычету сумм НДС, указанных в дубликатах счетов-фактур, главой 21 НК РФ не предусмотрено.

Поэтому, необходимо следить за тем, чтобы полученные от поставщиков документы оформлялись правильно. Ведь дубликат - это дополнительный экземпляр подлинника документа (ГОСТ Р 7.0.8-2013), а НК РФ не предусматривает оформление дополнительных экземпляров счетов-фактур.

Только копия друзья. Заверенная копия.☝🏻

@Mytar_rf

{kind=link}

Пробей свою тачку на повышенный налог❗️

Минпромторг опубликовал уточненный перечень дорогих автомобилей для налогового периода 2019 года.

Напомню, повышающий коэффициент для расчета суммы налога применяется, если автомобиль указан в перечне Минпромторга и возраст автомобиля не превышает срок, установленный в НК РФ для целей применения повышающего коэффициента.

Перечень дорогих автомобилей средней стоимостью свыше 3 млн. рублей ежегодно обновляется на сайте Минпромторга не позднее 1 марта.

Если Ваша машина в этом перечне отсутствует, повышающий коэффициент от 1,1 до 3, при расчете налога, не применяется.☝🏻

👍🏻обязательно посмотрю

👎🏻мне это не нужно

@Mytar_rf

Минпромторг опубликовал уточненный перечень дорогих автомобилей для налогового периода 2019 года.

Напомню, повышающий коэффициент для расчета суммы налога применяется, если автомобиль указан в перечне Минпромторга и возраст автомобиля не превышает срок, установленный в НК РФ для целей применения повышающего коэффициента.

Перечень дорогих автомобилей средней стоимостью свыше 3 млн. рублей ежегодно обновляется на сайте Минпромторга не позднее 1 марта.

Если Ваша машина в этом перечне отсутствует, повышающий коэффициент от 1,1 до 3, при расчете налога, не применяется.☝🏻

👍🏻обязательно посмотрю

👎🏻мне это не нужно

@Mytar_rf

{kind=link}

{kind=link}

Минфин России допускает применение «упрощенки» нерезидентами

Возможность применения налогоплательщиком упрощенной системы налогообложения не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента Российской Федерации (письмо Минфина России № 03-04-05/96589 от 29 декабря 2018 года).

@Mytar_rf

Возможность применения налогоплательщиком упрощенной системы налогообложения не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента Российской Федерации (письмо Минфина России № 03-04-05/96589 от 29 декабря 2018 года).

@Mytar_rf

{kind=link}

Налоговики откажут в вычетах при покупке квартиры у близких родственников

ФНС России высказала свою позицию, по вопросу правомерности применения налоговых вычетов при совершении сделки купли-продажи квартиры между взаимозависимыми лицами.

Суть жалобы. Зять, не являясь стороной по сделке, претендовал на получение имущественного налогового вычета по НДФЛ по расходам на приобретение квартиры по договору купли-продажи, заключенному между его женой и тещей. Используя при этом право предоставленное семейным кодексом, составив заявление о распределении долей в совместном имуществе, он заявил вычеты. Заявитель оказался не простым парнем, приправив сделку кредитным договором. Мол, не просто покупаем, а еще, и в кредит залезли. Налоговики отказали.

По мнению налоговиков, НК РФ содержит прямую норму, согласно которой имущественный налоговый вычет не применяется в случаях, если сделка купли-продажи жилого помещения совершается между физическими лицами, являющимися взаимозависимыми, к которым отнесены, в том числе родители и дети. Законодательством не предусмотрена необходимость установления экономической обоснованности в соответствии с пунктом 1 статьи 105.1 НК РФ при совершении сделки между матерью и дочерью, являющимися взаимозависимыми в силу закона.

Влияние родственных отношений в данном случае на условия и экономический результат заключенной между ними сделки, доказыванию не подлежит, поскольку данные лица признаны взаимозависимыми законодателем, так как в силу особенностей отношений между ними, а именно родства, они могут оказывать влияние на условия и (или) результаты совершаемых между ними сделок.

@Mytar_rf

ФНС России высказала свою позицию, по вопросу правомерности применения налоговых вычетов при совершении сделки купли-продажи квартиры между взаимозависимыми лицами.

Суть жалобы. Зять, не являясь стороной по сделке, претендовал на получение имущественного налогового вычета по НДФЛ по расходам на приобретение квартиры по договору купли-продажи, заключенному между его женой и тещей. Используя при этом право предоставленное семейным кодексом, составив заявление о распределении долей в совместном имуществе, он заявил вычеты. Заявитель оказался не простым парнем, приправив сделку кредитным договором. Мол, не просто покупаем, а еще, и в кредит залезли. Налоговики отказали.

По мнению налоговиков, НК РФ содержит прямую норму, согласно которой имущественный налоговый вычет не применяется в случаях, если сделка купли-продажи жилого помещения совершается между физическими лицами, являющимися взаимозависимыми, к которым отнесены, в том числе родители и дети. Законодательством не предусмотрена необходимость установления экономической обоснованности в соответствии с пунктом 1 статьи 105.1 НК РФ при совершении сделки между матерью и дочерью, являющимися взаимозависимыми в силу закона.

Влияние родственных отношений в данном случае на условия и экономический результат заключенной между ними сделки, доказыванию не подлежит, поскольку данные лица признаны взаимозависимыми законодателем, так как в силу особенностей отношений между ними, а именно родства, они могут оказывать влияние на условия и (или) результаты совершаемых между ними сделок.

@Mytar_rf

{kind=link}

Что нового требует Росфинмониторинг от бухгалтеров и юристов

Адвокатов, нотариусов и лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, обязывают сообщать, куда следует.☝🏻

В случаях, если их клиенты:

1️⃣пытаются затруднить контролеру понимание характера деятельности, структуры собственности или характера операций;

2️⃣отказывают в доступе к документам, объектам, не дают разговаривать с определенными работниками, потребителями, поставщиками или иными лицами, от которых они могли бы получить сведения о деловой репутации и финансовом положении клиента;

3️⃣запугивают контролеров при запросе у них сведений по 115-ФЗ;

4️⃣задерживают представление запрошенной информации;

5️⃣создают впечатление того, что действуют не самостоятельно, а в соответствии с указаниями третьих лиц, но не раскрывают контролерам сведений о них;

6️⃣не хотят предоставлять всю необходимую информацию;

7️⃣ведут деятельность в нескольких странах, не имея единого центра корпоративного управления;

8️⃣пользуются услугами деловых посредников, экономическая обоснованность которых представляется неочевидной.

Обнальщики и дроповоды, нервно курят в сторонке.😉

@Mytar_rf

Адвокатов, нотариусов и лиц, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, обязывают сообщать, куда следует.☝🏻

В случаях, если их клиенты:

1️⃣пытаются затруднить контролеру понимание характера деятельности, структуры собственности или характера операций;

2️⃣отказывают в доступе к документам, объектам, не дают разговаривать с определенными работниками, потребителями, поставщиками или иными лицами, от которых они могли бы получить сведения о деловой репутации и финансовом положении клиента;

3️⃣запугивают контролеров при запросе у них сведений по 115-ФЗ;

4️⃣задерживают представление запрошенной информации;

5️⃣создают впечатление того, что действуют не самостоятельно, а в соответствии с указаниями третьих лиц, но не раскрывают контролерам сведений о них;

6️⃣не хотят предоставлять всю необходимую информацию;

7️⃣ведут деятельность в нескольких странах, не имея единого центра корпоративного управления;

8️⃣пользуются услугами деловых посредников, экономическая обоснованность которых представляется неочевидной.

Обнальщики и дроповоды, нервно курят в сторонке.😉

@Mytar_rf

{kind=link}

Налоговики разъяснили порядок выдачи кассового чека при курьерской доставке

Заместитель начальника Управления оперативного контроля ФНС России А.А. Сорокин дал разъяснения правил работы с онлайн-кассами в 2019 году.

Кассовый чек выдается тем, кто принял от покупателя деньги в оплату за товар. То есть, если курьер (экспедитор) - работник магазина пробивает чеки с помощью мобильной кассы, принадлежащей магазину, то его Ф. И. О. должны быть указаны в кассовом чеке.

Когда доставка товара и прием денег от покупателя доверяются третьим лицам - независимым курьерским службам, которые являются платежными агентами, тогда за формирование и передачу чеков покупателям отвечает уже не магазин. Именно курьерская служба должна выдать кассовый чек покупателю (с указанием Ф. И. О. курьера) и отправить его в ФНС России.

Отсутствие в кассовом должности и фамилии лица, осуществившего расчет с покупателем, (это обязательный реквизит) влечет предупреждение или наложение штрафа: на должностных лиц - в размере от 1500 до 3000 руб.; на юридических лиц - в размере от 5000 до 10 000 руб.

Буду заказывать пиццу, обязательно посмотрю. 😉

@Mytar_rf

Заместитель начальника Управления оперативного контроля ФНС России А.А. Сорокин дал разъяснения правил работы с онлайн-кассами в 2019 году.

Кассовый чек выдается тем, кто принял от покупателя деньги в оплату за товар. То есть, если курьер (экспедитор) - работник магазина пробивает чеки с помощью мобильной кассы, принадлежащей магазину, то его Ф. И. О. должны быть указаны в кассовом чеке.

Когда доставка товара и прием денег от покупателя доверяются третьим лицам - независимым курьерским службам, которые являются платежными агентами, тогда за формирование и передачу чеков покупателям отвечает уже не магазин. Именно курьерская служба должна выдать кассовый чек покупателю (с указанием Ф. И. О. курьера) и отправить его в ФНС России.

Отсутствие в кассовом должности и фамилии лица, осуществившего расчет с покупателем, (это обязательный реквизит) влечет предупреждение или наложение штрафа: на должностных лиц - в размере от 1500 до 3000 руб.; на юридических лиц - в размере от 5000 до 10 000 руб.

Буду заказывать пиццу, обязательно посмотрю. 😉

@Mytar_rf

{kind=link}

Субсидиарка или банкротство, выбирай на вкус

Еще не высохли чернила на решении Конституционного Суда РФ по жалобе В.А.Нужина , провозгласившего запрет для налоговиков инициировать банкротство должника, если его имущества недостаточно для покрытия расходов, а Верховный суд РФ, уже спешит опубликовать свои разъяснения, по этому вопросу.

Разъяснения Верховного суда РФ, хотя и изложены в форме вопросов ответов, все же развязывают руки налоговикам, предоставляя возможность обратиться с исками к бенефициарам, минуя стадию банкротства.

Теперь, налоговикам не нужно доказывать наличие у должника имущества, способного покрыть расходы на управляющего. В случае, если налоговики это не сделают и суд вернет заявление о банкротстве, то для бенефициаров, субсидиарная ответственность наступит раньше.

Поскольку, после возврата заявления или прекращения производства, налоговики получили право сразу обращаться в суд с иском, о привлечении бенефициаров к гражданско-правовой ответственности за неуплату налогов.

Вангую, исков о привлечении к субсидиарной ответственности от налоговиков, станет в разы больше. А вы, как считаете?

👍🏻да

👎🏻нет

@Mytar_rf

Еще не высохли чернила на решении Конституционного Суда РФ по жалобе В.А.Нужина , провозгласившего запрет для налоговиков инициировать банкротство должника, если его имущества недостаточно для покрытия расходов, а Верховный суд РФ, уже спешит опубликовать свои разъяснения, по этому вопросу.

Разъяснения Верховного суда РФ, хотя и изложены в форме вопросов ответов, все же развязывают руки налоговикам, предоставляя возможность обратиться с исками к бенефициарам, минуя стадию банкротства.

Теперь, налоговикам не нужно доказывать наличие у должника имущества, способного покрыть расходы на управляющего. В случае, если налоговики это не сделают и суд вернет заявление о банкротстве, то для бенефициаров, субсидиарная ответственность наступит раньше.

Поскольку, после возврата заявления или прекращения производства, налоговики получили право сразу обращаться в суд с иском, о привлечении бенефициаров к гражданско-правовой ответственности за неуплату налогов.

Вангую, исков о привлечении к субсидиарной ответственности от налоговиков, станет в разы больше. А вы, как считаете?

👍🏻да

👎🏻нет

@Mytar_rf

{kind=link}

Применять патентную систему нужно с умом!

Арбитражный суда Уральского округа опубликовал решение, в котором отклонил жалобу ИП о возможности применения патента, по виду деятельности "уборка жилых помещений и ведение домашнего хозяйства", мотивируя тем, что виды жилых помещений установлены в п. 1 ст. 16 ЖК РФ - жилой дом, часть жилого дома; квартира, часть квартиры; комната.

По мнению судей, услуги по уборке мест общего пользования в многоквартирных домах, не могут быть отнесены к виду деятельности "уборка жилых помещений и ведению домашнего хозяйства", в отношении которого индивидуальным предпринимателем получен патент.

Ошибка ИП, была еще и в том, что договора заключались не напрямую с жителями, а с управляющими компаниями.

Выходит так. Махать шваброй в квартире, ИП на патенте можно, а в подъезде, нельзя.

@Mytar_rf

Арбитражный суда Уральского округа опубликовал решение, в котором отклонил жалобу ИП о возможности применения патента, по виду деятельности "уборка жилых помещений и ведение домашнего хозяйства", мотивируя тем, что виды жилых помещений установлены в п. 1 ст. 16 ЖК РФ - жилой дом, часть жилого дома; квартира, часть квартиры; комната.

По мнению судей, услуги по уборке мест общего пользования в многоквартирных домах, не могут быть отнесены к виду деятельности "уборка жилых помещений и ведению домашнего хозяйства", в отношении которого индивидуальным предпринимателем получен патент.

Ошибка ИП, была еще и в том, что договора заключались не напрямую с жителями, а с управляющими компаниями.

Выходит так. Махать шваброй в квартире, ИП на патенте можно, а в подъезде, нельзя.

@Mytar_rf

{kind=link}

Вычеты НДФЛ по расходам на доставку строительных материалов

Декларационная компания 2019 года в самом разгаре. Многие заполняют декларации за 2018 год. Традиционно, бОльшая часть вычетов заявляется по приобретению и строительству жилья.

В сумму вычетов можно включить расходы, связанные с работами или услугами по строительству и отделке (п. 3 ст. 220 НК РФ).

Обратите внимание, что в расходы на новое строительство либо приобретение жилого дома или доли в нем, могут включаться только расходы на:

👉🏻разработку проектной и сметной документации;

👉🏻приобретение материалов;

👉🏻приобретение жилого дома или доли в нем, в том числе недостроенного;

👉🏻подключение к сетям электро-, водо- и газоснабжения и канализации или расходы на создание данных сетей.

Перечень этих расходов закрытый. Расходы на доставку (транспортные расходы) покупных строительных материалов в нем, не поименованы. Следовательно, их нельзя включать в состав имущественного налогового вычета по НДФЛ (письмо Минфина России от 25 февраля 2019 г. № 03-04-05/12061). Кстати говоря, погрузка и разгрузка не исключение.

Для того, чтобы не возникло проблем с вычетами по этим расходам, лучше если стоимость доставки будет учтена в цене стройматериалов.👆🏻

👍🏻полезный пост

👎🏻мне известно об этом

@Mytar_rf

Декларационная компания 2019 года в самом разгаре. Многие заполняют декларации за 2018 год. Традиционно, бОльшая часть вычетов заявляется по приобретению и строительству жилья.

В сумму вычетов можно включить расходы, связанные с работами или услугами по строительству и отделке (п. 3 ст. 220 НК РФ).

Обратите внимание, что в расходы на новое строительство либо приобретение жилого дома или доли в нем, могут включаться только расходы на:

👉🏻разработку проектной и сметной документации;

👉🏻приобретение материалов;

👉🏻приобретение жилого дома или доли в нем, в том числе недостроенного;

👉🏻подключение к сетям электро-, водо- и газоснабжения и канализации или расходы на создание данных сетей.

Перечень этих расходов закрытый. Расходы на доставку (транспортные расходы) покупных строительных материалов в нем, не поименованы. Следовательно, их нельзя включать в состав имущественного налогового вычета по НДФЛ (письмо Минфина России от 25 февраля 2019 г. № 03-04-05/12061). Кстати говоря, погрузка и разгрузка не исключение.

Для того, чтобы не возникло проблем с вычетами по этим расходам, лучше если стоимость доставки будет учтена в цене стройматериалов.👆🏻

👍🏻полезный пост

👎🏻мне известно об этом

@Mytar_rf

{kind=link}

Новое в применении ККТ!

Налоговики выпустили новые методические указания по формированию фискальных документов при разных видах расчетов. Приводя примеры использования ККТ при получении предварительной оплаты за товар, зачете предоплаты и предоставления займа для оплаты товара, а также при погашении такого займа (письмо ФНС России от 20 февраля 2019 г. № ЕД-4-20/2929@ "О направлении методических указаний").

Разъяснения касаются тех, кто продает товар на условиях частичной предварительной оплаты с дальнейшей рассрочкой по оставшейся сумме. Читаем, вникаем.

@Mytar_rf

Налоговики выпустили новые методические указания по формированию фискальных документов при разных видах расчетов. Приводя примеры использования ККТ при получении предварительной оплаты за товар, зачете предоплаты и предоставления займа для оплаты товара, а также при погашении такого займа (письмо ФНС России от 20 февраля 2019 г. № ЕД-4-20/2929@ "О направлении методических указаний").

Разъяснения касаются тех, кто продает товар на условиях частичной предварительной оплаты с дальнейшей рассрочкой по оставшейся сумме. Читаем, вникаем.

@Mytar_rf

{kind=link}

Если вы не налогоплательщик, получить ответ от Минфина не сможете❗️

Сегодня практически любой налоговый вопрос по конкретной хозяйственной ситуации упирается в необходимость получения разъяснения к подобным правоотношениям фискального законодательства, что, в соответствии с п. 1 ст. 34.2 НК РФ, является прерогативой Минфина – главного толкователя налогового законодательства.

Оказывается, чтобы получить внятный ответ, важна не только грамотная постановка вопроса налогоплательщиком, но еще и исполнение им обязанности по уплате налогов.

На самом деле, довольно часто с запросами в Минфин обращаются адвокаты юридических консультаций, различные юридические и аудиторские компании.

Как правило, они выступают не в качестве налогоплательщиков, а как специалисты - налоговые консультанты, которым необходимо получить официальные разъяснения для ведения своей профессионально-коммерческой деятельности. Чтобы продать ответы своим заказчикам.

В конце февраля 2019 года Минфин выпустил сразу два письма, в которых отказал в рассмотрении вопросов по причине того, что поставленные вопросы, не связанны с исполнением обязанностей налогоплательщика или уполномоченного представителя налогоплательщика (письма МФ РФ от 25 февраля 2019 г. №№ 03-07-14/11910 и 03-13-11/11960).

Хотя, это всего лишь их частная точка зрения, нормативным актом не являющаяся. Суть сведена к следующему, не лезьте к нам с вопросами, ничего полезного мы вам не посоветуем. Сначала подтвердите свои полномочия, и может быть потом, мы вам ответим.☝🏻

Как-то так.

@Mytar_rf

Сегодня практически любой налоговый вопрос по конкретной хозяйственной ситуации упирается в необходимость получения разъяснения к подобным правоотношениям фискального законодательства, что, в соответствии с п. 1 ст. 34.2 НК РФ, является прерогативой Минфина – главного толкователя налогового законодательства.

Оказывается, чтобы получить внятный ответ, важна не только грамотная постановка вопроса налогоплательщиком, но еще и исполнение им обязанности по уплате налогов.

На самом деле, довольно часто с запросами в Минфин обращаются адвокаты юридических консультаций, различные юридические и аудиторские компании.

Как правило, они выступают не в качестве налогоплательщиков, а как специалисты - налоговые консультанты, которым необходимо получить официальные разъяснения для ведения своей профессионально-коммерческой деятельности. Чтобы продать ответы своим заказчикам.

В конце февраля 2019 года Минфин выпустил сразу два письма, в которых отказал в рассмотрении вопросов по причине того, что поставленные вопросы, не связанны с исполнением обязанностей налогоплательщика или уполномоченного представителя налогоплательщика (письма МФ РФ от 25 февраля 2019 г. №№ 03-07-14/11910 и 03-13-11/11960).

Хотя, это всего лишь их частная точка зрения, нормативным актом не являющаяся. Суть сведена к следующему, не лезьте к нам с вопросами, ничего полезного мы вам не посоветуем. Сначала подтвердите свои полномочия, и может быть потом, мы вам ответим.☝🏻

Как-то так.

@Mytar_rf

{kind=link}

Минфин сдает назад❗️

Опубликовано новое разъяснение Минфина России, по вопросу изменения стоимости госконтрактов в связи с повышением ставки НДС.

В нем, финансисты фактически отказываются от предыдущих разъяснений данных в октябре 2018 года, которые допускали, возможность изменения цены контрактов после повышения ставки НДС.

В новом разъяснении, финансистами сделана оговорка, что изменение стоимости госконтракта, может быть осуществлено в пределах, доведенных в соответствии с бюджетным законодательством Российской Федерации лимитов бюджетных обязательств на срок его исполнения.

Тем самым, они исключают возможность изменения государственными и муниципальными заказчиками цены контракта в связи с увеличением ставки НДС, при отсутствии лимитов бюджетных обязательств.

Это бомба! Исполнители госконтрактов остаются с носом. Теперь, новая ставка НДС, это их проблемы.

Думаете, государство пересмотрит стоимость финансирования каждого госконтракта?

Я сильно сомневаюсь.

👍🏻исполнители добьются своего

👎🏻безусловно, исполнители потеряют

@Mytar_rf

Опубликовано новое разъяснение Минфина России, по вопросу изменения стоимости госконтрактов в связи с повышением ставки НДС.

В нем, финансисты фактически отказываются от предыдущих разъяснений данных в октябре 2018 года, которые допускали, возможность изменения цены контрактов после повышения ставки НДС.

В новом разъяснении, финансистами сделана оговорка, что изменение стоимости госконтракта, может быть осуществлено в пределах, доведенных в соответствии с бюджетным законодательством Российской Федерации лимитов бюджетных обязательств на срок его исполнения.

Тем самым, они исключают возможность изменения государственными и муниципальными заказчиками цены контракта в связи с увеличением ставки НДС, при отсутствии лимитов бюджетных обязательств.

Это бомба! Исполнители госконтрактов остаются с носом. Теперь, новая ставка НДС, это их проблемы.

Думаете, государство пересмотрит стоимость финансирования каждого госконтракта?

Я сильно сомневаюсь.

👍🏻исполнители добьются своего

👎🏻безусловно, исполнители потеряют

@Mytar_rf

{kind=link}