Выступление нашей команды @mozgovikresearch на конференции смартлаба

https://youtu.be/6P_soxqockU

0:00 - Про Мозговик

0:56 - Что такое Smart-lab Premium

1:36 - Динамика фондового рынка Ирана

2:16 - Обзор по рублю

3:05 - Гипотеза по рублю

3:22 - Риск обнуления 5 компаний

3:51 - "Рынок дорогой"

4:14 - Какие можно было зафиксировать доходности

4:51 - Кто может выплатить дивиденды

5:51 - Идея тарить МТС

6:35 - Обзор компании и перспективы удвоения

7:03 - Дивиденды Газпрома

8:09 - Дивиденды Лукойла

8:44 - Что будет дальше?

9:24 - Рейтинг акций Мозговик

9:56 - Компании со сложными активами

10:44 - Отсутствие отчетностей

11:12 - Про идею х5

12:38 - Что нравится из акций

13:24 - Показатели компании Позитив

14:26 - Стратегический план компании Белуга

15:01 - Покупка собственных акций компанией Ренессанс

15:34 - Заряженная на успех компания Самолет

15:57 - Несколько "но" у Самолета

17:22 - Философия и ценности

18:02 - Рыночные циклы

18:34 - Рублей становится больше

19:21 - Прогноз российских эмитентов

19:35 - Статистика ЛУКОЙЛ

21:01 - Статистика Роснефть

21:53 - Статистика Газпром

22:27 - Статистика НОВАТЭК

23:13 - Статистика Совкомфлот

24:27 - Статистика Глобалтранс

25:54 - Прежде чем принять инвестиционное решение, нужно "пожить" с этой идеей

26:48 - Как часто Мозговик выпускает идеи на премиум подписке?

27:28 - Плохие идеи тоже были

https://youtu.be/6P_soxqockU

0:00 - Про Мозговик

0:56 - Что такое Smart-lab Premium

1:36 - Динамика фондового рынка Ирана

2:16 - Обзор по рублю

3:05 - Гипотеза по рублю

3:22 - Риск обнуления 5 компаний

3:51 - "Рынок дорогой"

4:14 - Какие можно было зафиксировать доходности

4:51 - Кто может выплатить дивиденды

5:51 - Идея тарить МТС

6:35 - Обзор компании и перспективы удвоения

7:03 - Дивиденды Газпрома

8:09 - Дивиденды Лукойла

8:44 - Что будет дальше?

9:24 - Рейтинг акций Мозговик

9:56 - Компании со сложными активами

10:44 - Отсутствие отчетностей

11:12 - Про идею х5

12:38 - Что нравится из акций

13:24 - Показатели компании Позитив

14:26 - Стратегический план компании Белуга

15:01 - Покупка собственных акций компанией Ренессанс

15:34 - Заряженная на успех компания Самолет

15:57 - Несколько "но" у Самолета

17:22 - Философия и ценности

18:02 - Рыночные циклы

18:34 - Рублей становится больше

19:21 - Прогноз российских эмитентов

19:35 - Статистика ЛУКОЙЛ

21:01 - Статистика Роснефть

21:53 - Статистика Газпром

22:27 - Статистика НОВАТЭК

23:13 - Статистика Совкомфлот

24:27 - Статистика Глобалтранс

25:54 - Прежде чем принять инвестиционное решение, нужно "пожить" с этой идеей

26:48 - Как часто Мозговик выпускает идеи на премиум подписке?

27:28 - Плохие идеи тоже были

YouTube

Mozgovik Research: стратегия и тактика, инвестиционные идеи.

Наша телега: https://t.me/mozgovikresearch

Наша лента: https://smart-lab.ru/allpremium/

Mozgovik Research - команда аналитиков smart-lab.ru.

В качестве спикеров выступили Тимофей Мартынов, Олег Кузьмичев и Анатолий Полубояринов.

Тайм-коды:

0:00 - Про Мозговик…

Наша лента: https://smart-lab.ru/allpremium/

Mozgovik Research - команда аналитиков smart-lab.ru.

В качестве спикеров выступили Тимофей Мартынов, Олег Кузьмичев и Анатолий Полубояринов.

Тайм-коды:

0:00 - Про Мозговик…

Татнефть отчет РСБУ за 3 квартал 2022

Татнефть на прошлой неделе отчиталась по РСБУ — коротко пробежимся по отчету и посмотрим, что там происходит, исходя из имеющихся данных.

Тяжелый 3 квартал (крепкий рубль, падение цен на нефть) - выстоял ли нефтегазовый гигант Татарстана и каких дивидендов можно ожидать за вторую половину 2022 года?

💎https://smart-lab.ru/company/mozgovik/blog/852549.php

$TATN

Татнефть на прошлой неделе отчиталась по РСБУ — коротко пробежимся по отчету и посмотрим, что там происходит, исходя из имеющихся данных.

Тяжелый 3 квартал (крепкий рубль, падение цен на нефть) - выстоял ли нефтегазовый гигант Татарстана и каких дивидендов можно ожидать за вторую половину 2022 года?

💎https://smart-lab.ru/company/mozgovik/blog/852549.php

$TATN

{kind=link}

Weekly №27: сохранение геополитических рисков не дает расслабиться.

Я заметил за собой, что мой мозг, стараясь избегать боли, стремится к тому, чтобы вытеснить существование войны из сознания. Несмотря на трагическую страницу истории, которая пишется прямо сейчас, я стараюсь жить как ни в чем ни бывало. Вероятно, так поступают и другие инвесторы на российском фондовом рынке.

Однако тренды, к сожалению, продолжают развиваться и хочешь ты того или нет, геополитика оказывает очень сильное влияние на фондовый рынок.

Наш тактический тезис заключается в том, что если с фронта не будет вообще никаких новостей, то рынок постепенно забудет про войну и будет расти сам по себе — денег становится все больше, а акций всё меньше.

Тем же, кто сейчас держит акции, в первую очередь стоит беспокоиться о неожиданных неприятных новостях (как те, которые указаны на графике выше).

Давайте подумаем, что страшного может произойти впереди?

Я бы выделил несколько групп возможных негативных для рынка событий:

https://smart-lab.ru/company/mozgovik/blog/853122.php

Я заметил за собой, что мой мозг, стараясь избегать боли, стремится к тому, чтобы вытеснить существование войны из сознания. Несмотря на трагическую страницу истории, которая пишется прямо сейчас, я стараюсь жить как ни в чем ни бывало. Вероятно, так поступают и другие инвесторы на российском фондовом рынке.

Однако тренды, к сожалению, продолжают развиваться и хочешь ты того или нет, геополитика оказывает очень сильное влияние на фондовый рынок.

Наш тактический тезис заключается в том, что если с фронта не будет вообще никаких новостей, то рынок постепенно забудет про войну и будет расти сам по себе — денег становится все больше, а акций всё меньше.

Тем же, кто сейчас держит акции, в первую очередь стоит беспокоиться о неожиданных неприятных новостях (как те, которые указаны на графике выше).

Давайте подумаем, что страшного может произойти впереди?

Я бы выделил несколько групп возможных негативных для рынка событий:

https://smart-lab.ru/company/mozgovik/blog/853122.php

{kind=link}

Мой Рюкзак #9. Ренессанс портфеля

Последний раз трогал свой портфель 5 октября (месяц назад) путем тактической перегруппировки и фокусе на нефть и газ

Тем временем произошла демобилизация (частичная), конференция смартлаба, дивидендные отсечки и так далее. Я ничего не делал, просто наблюдал, практически все мои активы мне нравятся — портфель крепкий.

Комментарии по основным позициям и дивидендная сделка

💎https://smart-lab.ru/company/mozgovik/blog/853183.php

Последний раз трогал свой портфель 5 октября (месяц назад) путем тактической перегруппировки и фокусе на нефть и газ

Тем временем произошла демобилизация (частичная), конференция смартлаба, дивидендные отсечки и так далее. Я ничего не делал, просто наблюдал, практически все мои активы мне нравятся — портфель крепкий.

Комментарии по основным позициям и дивидендная сделка

💎https://smart-lab.ru/company/mozgovik/blog/853183.php

{kind=link}

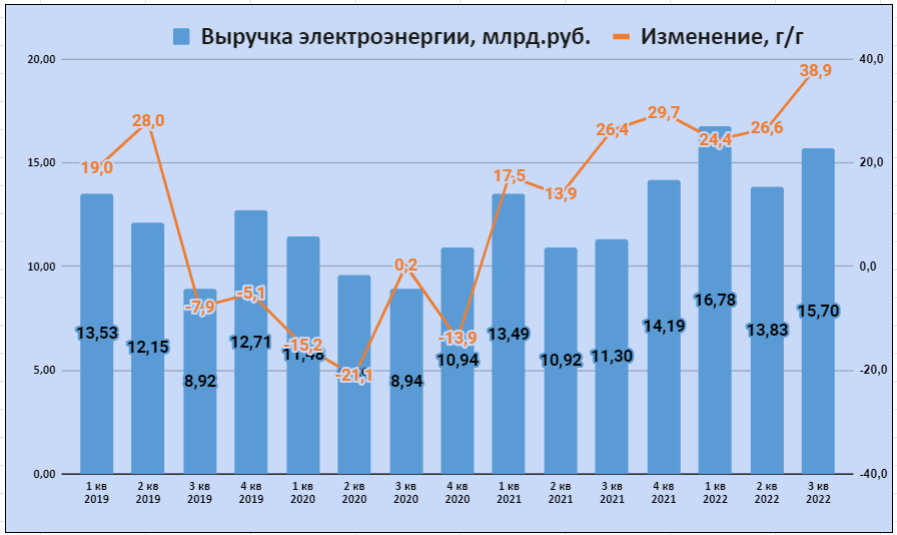

Энел Россия - отчет за 3 квартал 2022г. по МСФО.

Если в 1 кв.2022г. наблюдался рост полезного отпуска +10,8% к показателям 2021г., то в 3 кв.2022г. - сильное снижение на 20,1%, то есть меньше на 1,25 млрд. кВт*ч. - это означает недобор по выручке 1,84 млрд.руб.

Средняя цена реализации электроэнергии продолжает снижаться, а по итогам 3 кв.2022г. уже ниже на 1,5%, чем в 2021г., а стоимость топлива за 9 мес 2022г. уже выросла на 3%!

Читать далее: https://smart-lab.ru/company/mozgovik/blog/853236.php

$ENRU

Если в 1 кв.2022г. наблюдался рост полезного отпуска +10,8% к показателям 2021г., то в 3 кв.2022г. - сильное снижение на 20,1%, то есть меньше на 1,25 млрд. кВт*ч. - это означает недобор по выручке 1,84 млрд.руб.

Средняя цена реализации электроэнергии продолжает снижаться, а по итогам 3 кв.2022г. уже ниже на 1,5%, чем в 2021г., а стоимость топлива за 9 мес 2022г. уже выросла на 3%!

Читать далее: https://smart-lab.ru/company/mozgovik/blog/853236.php

$ENRU

{kind=link}

50,1 млрд поводов купить Сбер

$SBER

Сбербанк впервые после долгого перерыва выложил отчетность по РСБУ. Отчетность не совсем полноценную: в ней нет резервов, валютной переоценки, точного уровня достаточности капитала. Но основные показатели, все таки, представлены, даже назвали долю просроченной задолженности. Отрадно, что вместе с отчетом последовал комментарий, что планируют ее раскрывать дальше в ежемесячном формате, как это было до февраля (последняя отчетность за январь 2022 г.)

За 10 месяцев работы:

Чистый процентный доход вырос на 2,7% до 1365,3 млрд руб.

Чистый комиссионный доход вырос на 3,9% до 490,3 млрд руб.

Чистая прибыль снизилась на 95,2% до 50,1 млрд руб.

Дивидендные перспективы, и почему 50,1 млрд - это тоже хорошо читать далее: https://smart-lab.ru/company/mozgovik/blog/853442.php

$SBER

Сбербанк впервые после долгого перерыва выложил отчетность по РСБУ. Отчетность не совсем полноценную: в ней нет резервов, валютной переоценки, точного уровня достаточности капитала. Но основные показатели, все таки, представлены, даже назвали долю просроченной задолженности. Отрадно, что вместе с отчетом последовал комментарий, что планируют ее раскрывать дальше в ежемесячном формате, как это было до февраля (последняя отчетность за январь 2022 г.)

За 10 месяцев работы:

Чистый процентный доход вырос на 2,7% до 1365,3 млрд руб.

Чистый комиссионный доход вырос на 3,9% до 490,3 млрд руб.

Чистая прибыль снизилась на 95,2% до 50,1 млрд руб.

Дивидендные перспективы, и почему 50,1 млрд - это тоже хорошо читать далее: https://smart-lab.ru/company/mozgovik/blog/853442.php

{kind=link}

Технический анализ акций на 13.11.2022

Начнем традиционно с рубрики «мы же говорили»… Ровно неделю назад мы обращали внимание на импульс в золоте:

"надо выбирать точку входа и пытаться запрыгивать вверх. Если предположить, что золото пойдет наверх, можно попробовать отыграть эту историю через акции PLZL, которые в последние дни выглядели слабо, и закрылись в четверг, не отыграв пятничный рост золота"

В итоге золото за неделю подорожало с $1680. За неделю золото выросло на 5%+, что стало самым сильным движением в золоте с марта 2020 года!

Акции Полюса — всегда более волатильная ставка на рост золота, прибавили 14% за неделю и перевернулись в растущий тренд.

На прошедшей неделе индекс IMOEX сохранял позитивный настрой:

📈аптренд сохраняется

📈закрытие на максимуме с 20 сентября

📉📈волатильность невысокая: недельный диапазон по индексу = 2,5%

https://smart-lab.ru/blog/premium/853852.php

Начнем традиционно с рубрики «мы же говорили»… Ровно неделю назад мы обращали внимание на импульс в золоте:

"надо выбирать точку входа и пытаться запрыгивать вверх. Если предположить, что золото пойдет наверх, можно попробовать отыграть эту историю через акции PLZL, которые в последние дни выглядели слабо, и закрылись в четверг, не отыграв пятничный рост золота"

В итоге золото за неделю подорожало с $1680. За неделю золото выросло на 5%+, что стало самым сильным движением в золоте с марта 2020 года!

Акции Полюса — всегда более волатильная ставка на рост золота, прибавили 14% за неделю и перевернулись в растущий тренд.

На прошедшей неделе индекс IMOEX сохранял позитивный настрой:

📈аптренд сохраняется

📈закрытие на максимуме с 20 сентября

📉📈волатильность невысокая: недельный диапазон по индексу = 2,5%

https://smart-lab.ru/blog/premium/853852.php

{kind=link}

Русагро, на низком цикле уже не так интересно?

$AGRO

3-ий квартал по выручке оказался на уровне прошлогоднего. Объем раскрытия информации в этом году значительно ниже, есть только небольшие комментарии, что главный вклад в динамику выручки внес сахарный сегмент. Основные потери в натуральном выражении связаны с сельскохозяйственным и масложировом направлении.

В третьем квартале мы увидели серьезное снижение рентабельности и прибыли. Если в прошлых кварталах была низкая прибыль из-за курсовых разницы, а с ЕБИТДой был порядок, то в 3-ем квартале ЕБИТДА снизилась на 40%. На звонке менеджмент дал комментарий, что причина в росте себестоимости кормов, росте пошлин, росте логистических затрат и затрат на хранение. В предыдущих кварталах маржинальность была высокой, так как тратили прошлые запасы, а цены были высокими. Цикл уже не тот.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/854438.php

$AGRO

3-ий квартал по выручке оказался на уровне прошлогоднего. Объем раскрытия информации в этом году значительно ниже, есть только небольшие комментарии, что главный вклад в динамику выручки внес сахарный сегмент. Основные потери в натуральном выражении связаны с сельскохозяйственным и масложировом направлении.

В третьем квартале мы увидели серьезное снижение рентабельности и прибыли. Если в прошлых кварталах была низкая прибыль из-за курсовых разницы, а с ЕБИТДой был порядок, то в 3-ем квартале ЕБИТДА снизилась на 40%. На звонке менеджмент дал комментарий, что причина в росте себестоимости кормов, росте пошлин, росте логистических затрат и затрат на хранение. В предыдущих кварталах маржинальность была высокой, так как тратили прошлые запасы, а цены были высокими. Цикл уже не тот.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/854438.php

{kind=link}

BP - результаты за 3Q 2022 и телеконференция

Европейские нефтяные мейджоры опубликовали отчеты за 3 квартал — посмотрим на их результаты в пол глаза (исторически они близки к результатам российских нефтегазовых компаний) + выписал важные моменты с телеконференции.

Цена на нефть, прибыль, маржа переработки и почему ВР отработал в убыток в 3 квартале на нефти в 95 баксов (зря списали Роснефть видимо?):

💎https://smart-lab.ru/company/mozgovik/blog/854412.php

$BP

Европейские нефтяные мейджоры опубликовали отчеты за 3 квартал — посмотрим на их результаты в пол глаза (исторически они близки к результатам российских нефтегазовых компаний) + выписал важные моменты с телеконференции.

Цена на нефть, прибыль, маржа переработки и почему ВР отработал в убыток в 3 квартале на нефти в 95 баксов (зря списали Роснефть видимо?):

💎https://smart-lab.ru/company/mozgovik/blog/854412.php

$BP

{kind=link}

Юнипро - отчет за 3 квартал 2022г. по МСФО.

По итогу 9 мес.2022г. все показатели выше того же периода 2021г., например, выручка выросла на 21,8%, т.е. на 13,9 млрд. руб.

Выручка от продаж электроэнергии за 9 мес.2022г. выше на 29,7%, чем за 2021г. или на 10,6 млрд.руб., причины две - увеличение полезного отпуска за 9 мес. на 21,8%, а также увеличение средней цены реализации электроэнергии на 8,3%.

Неопределенность вокруг компании сохраняется, пока с продажами российских активов компании Uniper ходят много слухов, но если компания не будет платить дивиденды, то денежные средства просто будут копиться на счетах или вкладах в банках и на 31.12.2026г. могут составить 105,3 млрд. руб.

Сколько может стоить компания, которая ежегодно может выплачивать минимум по 20 млрд.руб. дивидендов в течении 5 лет?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/854764.php

$UPRO

По итогу 9 мес.2022г. все показатели выше того же периода 2021г., например, выручка выросла на 21,8%, т.е. на 13,9 млрд. руб.

Выручка от продаж электроэнергии за 9 мес.2022г. выше на 29,7%, чем за 2021г. или на 10,6 млрд.руб., причины две - увеличение полезного отпуска за 9 мес. на 21,8%, а также увеличение средней цены реализации электроэнергии на 8,3%.

Неопределенность вокруг компании сохраняется, пока с продажами российских активов компании Uniper ходят много слухов, но если компания не будет платить дивиденды, то денежные средства просто будут копиться на счетах или вкладах в банках и на 31.12.2026г. могут составить 105,3 млрд. руб.

Сколько может стоить компания, которая ежегодно может выплачивать минимум по 20 млрд.руб. дивидендов в течении 5 лет?

Читать далее: https://smart-lab.ru/company/mozgovik/blog/854764.php

$UPRO

{kind=link}

Газпромнефть и фантастические дивиденды за 9 месяцев

Сегодня компания объявила дивиденды за 9 месяцев — целых 69,78 рублей, ДД: 15.4%. Это намного больше ожиданий.

Разберемся, почему так получилось и сколько заработала компания за 9 месяцев и может ли это продолжаться далее.

💎https://smart-lab.ru/company/mozgovik/blog/854829.php

$SIBN

Сегодня компания объявила дивиденды за 9 месяцев — целых 69,78 рублей, ДД: 15.4%. Это намного больше ожиданий.

Разберемся, почему так получилось и сколько заработала компания за 9 месяцев и может ли это продолжаться далее.

💎https://smart-lab.ru/company/mozgovik/blog/854829.php

$SIBN

{kind=link}

Shell - результаты за 3Q 2022 и телеконференция

Продолжаем смотреть за результатами европейских нефтегазовых мейджоров. Shell — крупнейшая из тройки ВР, Total, Shell. Англо-голландская компания и по-настоящему частная первоначально, потому и самая эффективная.

Какая дивдоходность у европейского мейджора (сравнимо с Газпромнефтью?), как себя чувствует нефтехимия в Европе и причем тут СПГ и НОВАТЭК?

💎https://smart-lab.ru/company/mozgovik/blog/855131.php

$RDSA

Продолжаем смотреть за результатами европейских нефтегазовых мейджоров. Shell — крупнейшая из тройки ВР, Total, Shell. Англо-голландская компания и по-настоящему частная первоначально, потому и самая эффективная.

Какая дивдоходность у европейского мейджора (сравнимо с Газпромнефтью?), как себя чувствует нефтехимия в Европе и причем тут СПГ и НОВАТЭК?

💎https://smart-lab.ru/company/mozgovik/blog/855131.php

$RDSA

{kind=link}

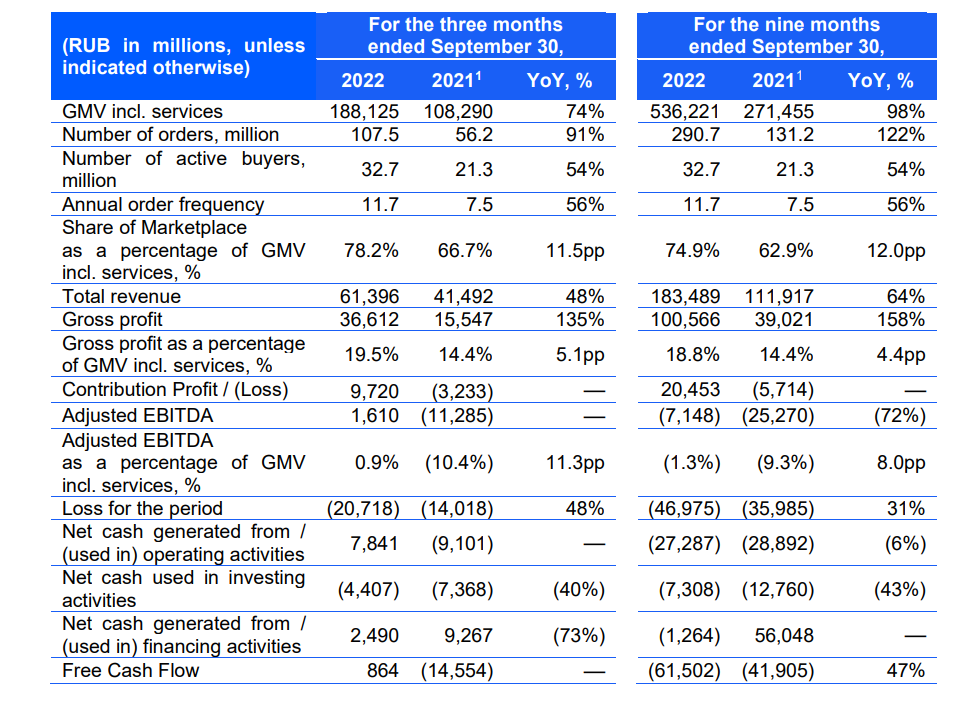

Озон: склад сгорел, а деньги нет

$OZON

Озон опубликовал финансовые результаты за 3-ий квартал. Отчет противоречивый, других у компании пока не было.

В прошлом отчете поводом для радости стала положительная EBITDA на 188 млн рублей, в 3-ем квартале она составила аж 1,6 млрд рублей. Неплохая динамика, вдобавок сгенерировали положительный свободный денежный поток на 864 млн рублей (впервые в 3-ем квартале, обычно он в конце года).

Главное не смотреть в правую часть таблицы, где FCF за 9 месяцев составил -61,5 млрд рублей.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/855367.php

$OZON

Озон опубликовал финансовые результаты за 3-ий квартал. Отчет противоречивый, других у компании пока не было.

В прошлом отчете поводом для радости стала положительная EBITDA на 188 млн рублей, в 3-ем квартале она составила аж 1,6 млрд рублей. Неплохая динамика, вдобавок сгенерировали положительный свободный денежный поток на 864 млн рублей (впервые в 3-ем квартале, обычно он в конце года).

Главное не смотреть в правую часть таблицы, где FCF за 9 месяцев составил -61,5 млрд рублей.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/855367.php

{kind=link}

Total - результаты за 3Q 2022 и телеконференция

Как себя чувствуют французский нефтегазовый гигант Total - акционер НОВАТЭКа, Ямал СПГ и Арктик СПГ-2?

Что думает о России, куда вкладывает основной cashflow, а главное - что будет с ценами на нефть и газ в Европе в ближайшие 2 квартала?

💎https://smart-lab.ru/company/mozgovik/blog/855643.php

$TTE

Как себя чувствуют французский нефтегазовый гигант Total - акционер НОВАТЭКа, Ямал СПГ и Арктик СПГ-2?

Что думает о России, куда вкладывает основной cashflow, а главное - что будет с ценами на нефть и газ в Европе в ближайшие 2 квартала?

💎https://smart-lab.ru/company/mozgovik/blog/855643.php

$TTE

{kind=link}

Технический анализ акций на 20.11.2022

На прошлой неделе по индексу IMOEX была плоская коррекция, которая является наиболее благоприятной с точки зрения продолжения дальнейшего движения вверх, в рамках краткосрочного растущего тренда, который начался 10 октября и полностью оформился к 2 ноября.

Стоит отметить, что после того, как тренд стал соответствовать нашим критериям тренда, существенная часть движения уже была упущена. В этом особенность первой волны в случае резкого разворота.

Напомню №1: быстрый отскок на 20%+, который случился всего за месяц, повышает шансы на то, что рынок продолжит движение наверх.

Напомню №2: наша гипотеза предполагает, что для движения наверх нам достаточно отсутствие плохих пугающих новостей.

Я не люблю чертить на графике прямые линии, но многие на них смотрят, поэтому гипотеза дальнейшего вероятного движения может выглядеть так: (см график)

Определенно растет число бумаг, техническая картинка в которых мне начинает нравиться.

Продолжение тут: https://smart-lab.ru/blog/premium/855793.php

На прошлой неделе по индексу IMOEX была плоская коррекция, которая является наиболее благоприятной с точки зрения продолжения дальнейшего движения вверх, в рамках краткосрочного растущего тренда, который начался 10 октября и полностью оформился к 2 ноября.

Стоит отметить, что после того, как тренд стал соответствовать нашим критериям тренда, существенная часть движения уже была упущена. В этом особенность первой волны в случае резкого разворота.

Напомню №1: быстрый отскок на 20%+, который случился всего за месяц, повышает шансы на то, что рынок продолжит движение наверх.

Напомню №2: наша гипотеза предполагает, что для движения наверх нам достаточно отсутствие плохих пугающих новостей.

Я не люблю чертить на графике прямые линии, но многие на них смотрят, поэтому гипотеза дальнейшего вероятного движения может выглядеть так: (см график)

Определенно растет число бумаг, техническая картинка в которых мне начинает нравиться.

Продолжение тут: https://smart-lab.ru/blog/premium/855793.php

{kind=link}

Итоги недели от Анатолия:

Любимый уровень индекса в 2200 снова достигнут, уровень вокруг которого топтались после кидка Газпрома и до августа. Он даже был пройден ненадолго, но события на фронте и мобилизация откатила все. Теперь ползем обратно.

Компании потихоньку отчитываются, кто что мог показал. Кто-то даже рекомендовал дивиденды, что любопытно большинство компаний с дивидендами не опубликовали эти треклятые отчеты МСФО за 3-ий квартал.

Магнит вот загасился и ничего не публикует.

Отчетность магнита по рсбу за 3-ий квартал выходили:

20 октября 2017 г. — пятница

22 октября 2018 г. — понедельник

29 октябрь 2019 г. — вторник

28 октября 2020 г. — среда

27 октября 2021 г. — четверг

Прошел месяц… Вдохновились примером Детского мира? А ведь кто-то ждал от Магнита (это я) и неплохих результатов и дивидендов.

Далее в обзоре:

👉Детский Мир

👉Дивиденды Юнипро

👉Дивиденды Газпромнефть

👉Портфель Самолета

👉E-grocery

👉Отчет Русагро

👉отчет OZON

👉отчет QIWI

👉HeadHunter

👉Отчет ЦИАН

👉Отчет МТС

(обзор полностью в открытом доступе тут👇)

https://smart-lab.ru/company/mozgovik/blog/855862.php

Любимый уровень индекса в 2200 снова достигнут, уровень вокруг которого топтались после кидка Газпрома и до августа. Он даже был пройден ненадолго, но события на фронте и мобилизация откатила все. Теперь ползем обратно.

Компании потихоньку отчитываются, кто что мог показал. Кто-то даже рекомендовал дивиденды, что любопытно большинство компаний с дивидендами не опубликовали эти треклятые отчеты МСФО за 3-ий квартал.

Магнит вот загасился и ничего не публикует.

Отчетность магнита по рсбу за 3-ий квартал выходили:

20 октября 2017 г. — пятница

22 октября 2018 г. — понедельник

29 октябрь 2019 г. — вторник

28 октября 2020 г. — среда

27 октября 2021 г. — четверг

Прошел месяц… Вдохновились примером Детского мира? А ведь кто-то ждал от Магнита (это я) и неплохих результатов и дивидендов.

Далее в обзоре:

👉Детский Мир

👉Дивиденды Юнипро

👉Дивиденды Газпромнефть

👉Портфель Самолета

👉E-grocery

👉Отчет Русагро

👉отчет OZON

👉отчет QIWI

👉HeadHunter

👉Отчет ЦИАН

👉Отчет МТС

(обзор полностью в открытом доступе тут👇)

https://smart-lab.ru/company/mozgovik/blog/855862.php

smart-lab.ru

Итоги недели: мы снова здесь

Любимый уровень индекса в 2200 снова достигнут, уровень вокруг которого топтались после кидка Газпрома и до августа. Он даже

Weekly #28: рекордные заимствования ОФЗ, ситуация с бюджетом, строительный сектор.

На вопрос — почему необходимо следить за бюджетом, я ответил отдельно тут. Забегая вперед, сразу скажу, что пока непосредственной угрозы не видно, но общее впечатление, что бюджетные проблемы будут нарастать со временем. В целом ситуация выглядит управляемой до тех пор, пока цены на сырье не обрушатся.

Коротко про бюджет.

Возьмем последний месяц. Наши с вами доходы в октябре составили 2,4 трлн рублей. Расходы составили 2,33 трлн рублей. Если бы Минфин в июне не решил “напрячь” Газпром через НДПИ на 420 млрд ежемесячно до конца года, доходы были бы менее 2 трлн руб и дефицит составил бы 350 млрд рублей в месяц. Таким образом, внеплановые налоги на Газпром составили почти 20% доходов российского бюджета.

Отсюда как минимум следует два вывода:

Продолжение: https://smart-lab.ru/company/mozgovik/blog/855888.php

(💎PREMIUM)

На вопрос — почему необходимо следить за бюджетом, я ответил отдельно тут. Забегая вперед, сразу скажу, что пока непосредственной угрозы не видно, но общее впечатление, что бюджетные проблемы будут нарастать со временем. В целом ситуация выглядит управляемой до тех пор, пока цены на сырье не обрушатся.

Коротко про бюджет.

Возьмем последний месяц. Наши с вами доходы в октябре составили 2,4 трлн рублей. Расходы составили 2,33 трлн рублей. Если бы Минфин в июне не решил “напрячь” Газпром через НДПИ на 420 млрд ежемесячно до конца года, доходы были бы менее 2 трлн руб и дефицит составил бы 350 млрд рублей в месяц. Таким образом, внеплановые налоги на Газпром составили почти 20% доходов российского бюджета.

Отсюда как минимум следует два вывода:

Продолжение: https://smart-lab.ru/company/mozgovik/blog/855888.php

(💎PREMIUM)

{kind=link}

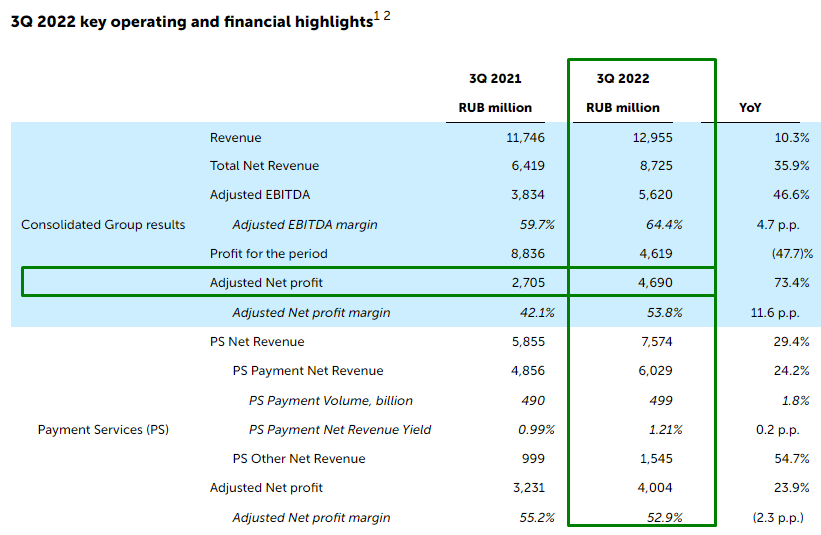

Киви отчет с легкой кислинкой

Киви отчитался за 3-ий квартал, финансовые показатели в 3-ем квартале улучшились относительно прошлого года. Скорректированная чистая прибыль выросла на 73%, а размер ликвидности (кэш, вложения в облигации, займы и тд) также вырос.

Конечно, можно посмотреть на то как снизилась нескорректированная чистая прибыль, в 3-ем квартале прошлого года Киви продал свою долю в банке Точка Открытию. Вместе с этим поставили точку на дивидендах, последняя выплата была как раз за 3-ий квартал 2021 года.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/855799.php

#QIWI

Киви отчитался за 3-ий квартал, финансовые показатели в 3-ем квартале улучшились относительно прошлого года. Скорректированная чистая прибыль выросла на 73%, а размер ликвидности (кэш, вложения в облигации, займы и тд) также вырос.

Конечно, можно посмотреть на то как снизилась нескорректированная чистая прибыль, в 3-ем квартале прошлого года Киви продал свою долю в банке Точка Открытию. Вместе с этим поставили точку на дивидендах, последняя выплата была как раз за 3-ий квартал 2021 года.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/855799.php

#QIWI

{kind=link}

Сегежа - покупаем дешевый российский лес или не всё так просто?

Когда все акции на дне — перед инвестором стоит вопрос “что купить”. Упавшие больше всех акции, стоимостные идеи, дивидендные истории или акции роста (где идет наращивание операционных показателей). Сегежа — яркий пример последнего типа.

Акции упали в 1,5 раза с момента IPO (тогда компания привлекла 30 млрд рублей в капитал), с максимумов в 2 раза. На момент большого M&A с Bonum Capital в 2021 году компания была оценена по 8 рублей через допэмиссию — сейчас акции стоят 5 рублей.

В чем "соль" компании, справедливая ли сейчас оценка и будут ли высокие дивиденды в будущем, как раньше?

💎 https://smart-lab.ru/company/mozgovik/blog/856436.php

$SGZH

Когда все акции на дне — перед инвестором стоит вопрос “что купить”. Упавшие больше всех акции, стоимостные идеи, дивидендные истории или акции роста (где идет наращивание операционных показателей). Сегежа — яркий пример последнего типа.

Акции упали в 1,5 раза с момента IPO (тогда компания привлекла 30 млрд рублей в капитал), с максимумов в 2 раза. На момент большого M&A с Bonum Capital в 2021 году компания была оценена по 8 рублей через допэмиссию — сейчас акции стоят 5 рублей.

В чем "соль" компании, справедливая ли сейчас оценка и будут ли высокие дивиденды в будущем, как раньше?

💎 https://smart-lab.ru/company/mozgovik/blog/856436.php

$SGZH

{kind=link}

TCSG клиентская база растет, а прибыль нет

$TCSG

Тинькофф с каждым отчетом публикует все больше и больше показателей. На этот раз не стали писать загадками про прибыль, которая все еще в разы ниже прошлогодних значений.

По количеству клиентов все выглядит прекрасно - это база для будущих доходов и прибыли. Но восстановление финансовых результатов проходит не быстро.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/856895.php

$TCSG

Тинькофф с каждым отчетом публикует все больше и больше показателей. На этот раз не стали писать загадками про прибыль, которая все еще в разы ниже прошлогодних значений.

По количеству клиентов все выглядит прекрасно - это база для будущих доходов и прибыли. Но восстановление финансовых результатов проходит не быстро.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/856895.php

{kind=link}