Технический расклад в акциях на текущий момент.

Акции, которые близки к развороту вверх.

Неделю назад публиковали технический расклад, пришло время его обновить.

Будем делать это регулярно, чтобы тактически отслеживать крепкие и слабые бумаги рынка.

Напомню, что технический взгляд не имеет ничего общего с долгосрочным инвестированием, которое является основой анализа акций Mozgovik.

Во всех списках сверху расположены более сильные акции с технической точки зрения, внизу — более слабые.

https://smart-lab.ru/company/mozgovik/blog/800537.php

Акции, которые близки к развороту вверх.

Неделю назад публиковали технический расклад, пришло время его обновить.

Будем делать это регулярно, чтобы тактически отслеживать крепкие и слабые бумаги рынка.

Напомню, что технический взгляд не имеет ничего общего с долгосрочным инвестированием, которое является основой анализа акций Mozgovik.

Во всех списках сверху расположены более сильные акции с технической точки зрения, внизу — более слабые.

https://smart-lab.ru/company/mozgovik/blog/800537.php

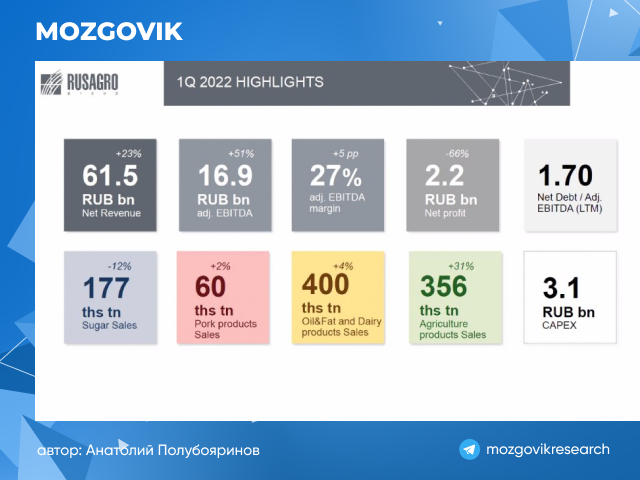

Конспект: презентация финансовых результатов Русагро 1 кв. 2022 г.

Выручка выросла по всем бизнес-сегментам, EBITDA также везде кроме мясного направления. Прогноз на 2022 год не дали, много неопределенности.

Чистый долг вырос до 91,7 млрд рублей на 18,3 млрд рублей. Соотношение Долг/EBITDA = 1,69х (1,52х на конец 2021 г.). Долг вырос из-за закупок сырья и комплектующих.

Приморский кластер практически завершен. Сейчас на повестке нет каких-то новых больших проектов, есть более насущные вопросы.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800669.php

Выручка выросла по всем бизнес-сегментам, EBITDA также везде кроме мясного направления. Прогноз на 2022 год не дали, много неопределенности.

Чистый долг вырос до 91,7 млрд рублей на 18,3 млрд рублей. Соотношение Долг/EBITDA = 1,69х (1,52х на конец 2021 г.). Долг вырос из-за закупок сырья и комплектующих.

Приморский кластер практически завершен. Сейчас на повестке нет каких-то новых больших проектов, есть более насущные вопросы.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/800669.php

{kind=link}

Еженедельный обзор #8: текущие тенденции, стратегия и тактика

Наши обзоры за последнюю неделю:

💎Ситуационный апдейт по идеям #1

💎Европейские нефтегазовые мейджоры — что происходит?

💎Дивиденды по уставу: Саратовский НПЗ

Последние 2 недели было много праздников и мало рабочих дней, надеюсь, вы хорошо отдохнули. Наша аналитическая активность была ниже среднего, надеюсь, вы нам это простите.

Темы этого WEEKLY:

📌Текущие тенденции (апдейт)

📌Стратегия и Тактика

📌Рейтинг секторов российского рынка акций

https://smart-lab.ru/company/mozgovik/blog/800710.php

Наши обзоры за последнюю неделю:

💎Ситуационный апдейт по идеям #1

💎Европейские нефтегазовые мейджоры — что происходит?

💎Дивиденды по уставу: Саратовский НПЗ

Последние 2 недели было много праздников и мало рабочих дней, надеюсь, вы хорошо отдохнули. Наша аналитическая активность была ниже среднего, надеюсь, вы нам это простите.

Темы этого WEEKLY:

📌Текущие тенденции (апдейт)

📌Стратегия и Тактика

📌Рейтинг секторов российского рынка акций

https://smart-lab.ru/company/mozgovik/blog/800710.php

Forwarded from Тимофей Мартынов

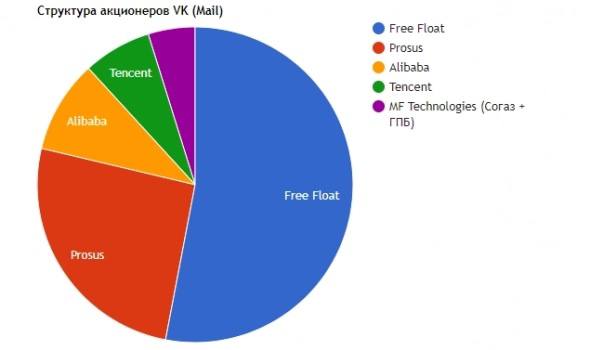

Нюансы редомициляции компании VK

MFT (которым владеют Согаз и ГПБ) имеет всего 4,8% акционерного капитала VK, при этом на эти акции особого класса приходится 57,3% голосов.

VK — структура кипрская, а на MOEX торгуются ГДР на акции, эмитентом которых является Citibank N.A. Логично сделать ее редомициляцию в РФ.

https://smart-lab.ru/q/VKCO/shareholders/

Но как сделать редомициляцию в данном случае, чтобы не потерять контролирующие голоса?

Насколько я помню, в законе об акционерных обществах в России нет такого, чтобы разные классы обыкновенных акций давали разное количество голосов, как это можно сделать на Кипре или в Нидерландах.

Я конечно не корпоративный юрист, но мне видятся следующие варианты развития событий:

1. Ничего не делать и сохранять формальный контроль через недружественный Кипр. Если в России ты контролируешь ООО «Вконтакте» (точное название российского юрлица я сходу не нашёл) и не планируешь распределять прибыль, а просто контролировать компанию, то тебе в принципе пофиг, что сверху висит какая-то оффшорная структура.

2. Переводить активы в Россию. При этом, чтобы сохранить контроль, можно купить например 27% у нидерландской Prosus задарма, которые уже списали $769 млн за эту долю. (по такой оценке кстати VK должен был бы стоить 200 млрд вместо 78 млрд текущих). Тоже самое можно сделать и с китайцами…

Но в принципе, зачем вообще тратить какие-то деньги, если можно ничего не делать и сохранять фактический политический контроль в компании. Если задача получения прибыли у акционера не стоит (как, например, в Русагро), то и геморойная редомициляция тебе не нужна.

3. Делистинг. Сомнительный вариант, но тоже исключать нельзя. Боюсь в этом случае доли акционеров просто обнулятся, ибо фактический контроль какой-то над активами компании будет полностью утрачен.

Как думаете, какой из трех вариантов более реальный?

Будет ли редомициляция VK?

MFT (которым владеют Согаз и ГПБ) имеет всего 4,8% акционерного капитала VK, при этом на эти акции особого класса приходится 57,3% голосов.

VK — структура кипрская, а на MOEX торгуются ГДР на акции, эмитентом которых является Citibank N.A. Логично сделать ее редомициляцию в РФ.

https://smart-lab.ru/q/VKCO/shareholders/

Но как сделать редомициляцию в данном случае, чтобы не потерять контролирующие голоса?

Насколько я помню, в законе об акционерных обществах в России нет такого, чтобы разные классы обыкновенных акций давали разное количество голосов, как это можно сделать на Кипре или в Нидерландах.

Я конечно не корпоративный юрист, но мне видятся следующие варианты развития событий:

1. Ничего не делать и сохранять формальный контроль через недружественный Кипр. Если в России ты контролируешь ООО «Вконтакте» (точное название российского юрлица я сходу не нашёл) и не планируешь распределять прибыль, а просто контролировать компанию, то тебе в принципе пофиг, что сверху висит какая-то оффшорная структура.

2. Переводить активы в Россию. При этом, чтобы сохранить контроль, можно купить например 27% у нидерландской Prosus задарма, которые уже списали $769 млн за эту долю. (по такой оценке кстати VK должен был бы стоить 200 млрд вместо 78 млрд текущих). Тоже самое можно сделать и с китайцами…

Но в принципе, зачем вообще тратить какие-то деньги, если можно ничего не делать и сохранять фактический политический контроль в компании. Если задача получения прибыли у акционера не стоит (как, например, в Русагро), то и геморойная редомициляция тебе не нужна.

3. Делистинг. Сомнительный вариант, но тоже исключать нельзя. Боюсь в этом случае доли акционеров просто обнулятся, ибо фактический контроль какой-то над активами компании будет полностью утрачен.

Как думаете, какой из трех вариантов более реальный?

Будет ли редомициляция VK?

{kind=link}

Ситуация в банковском секторе

Российские банки — это тот сектор с которого началась отмена публикаций отчетов. ЦБ даже разрешил признавать стоимость рыночных активов на балансе по ценам на 18 февраля. Казалось бы все скрыто, и где взять информацию?

Ответ оказался на поверхности — в отчетах иностранных банках. В России ведут свою деятельность:

Райффайзен — дочка австрийской банковской группы, 10-ое место по объему активов.

ЮниКредит — дочка итальянской банковской группы UniCredit, 13 место по объему активов.

Росбанк — дочка французской группы Societe Generale, 11 место по объему активов. Банк уже продан Интерросу за 0,2-0,3 капитала по информации источников.

Все они опубликовали отчеты за 1-ый квартал 2022 года, где есть раскрытие российских дивизионов.

Для чего это может быть полезно?

Во-первых это дает представление о операционной деятельности, банки достаточно крупные, поэтому в их результатах можно увидеть динамику и глубину операционных и финансовых проблем в секторе. По-другому это сделать все равно не удастся — других отчетов нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801259.php

Российские банки — это тот сектор с которого началась отмена публикаций отчетов. ЦБ даже разрешил признавать стоимость рыночных активов на балансе по ценам на 18 февраля. Казалось бы все скрыто, и где взять информацию?

Ответ оказался на поверхности — в отчетах иностранных банках. В России ведут свою деятельность:

Райффайзен — дочка австрийской банковской группы, 10-ое место по объему активов.

ЮниКредит — дочка итальянской банковской группы UniCredit, 13 место по объему активов.

Росбанк — дочка французской группы Societe Generale, 11 место по объему активов. Банк уже продан Интерросу за 0,2-0,3 капитала по информации источников.

Все они опубликовали отчеты за 1-ый квартал 2022 года, где есть раскрытие российских дивизионов.

Для чего это может быть полезно?

Во-первых это дает представление о операционной деятельности, банки достаточно крупные, поэтому в их результатах можно увидеть динамику и глубину операционных и финансовых проблем в секторе. По-другому это сделать все равно не удастся — других отчетов нет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801259.php

{kind=link}

Мы задали вопросы компании VK и вот что они нам ответили.

Вот здесь мы сформулировали некоторые вопросы к компании VK.

IR-отдел компании дал подробные ответы.

Приводим эти ответы для наших премиум-подписчиков с нашими комментариями.

https://smart-lab.ru/company/mozgovik/blog/801498.php

Вот здесь мы сформулировали некоторые вопросы к компании VK.

IR-отдел компании дал подробные ответы.

Приводим эти ответы для наших премиум-подписчиков с нашими комментариями.

https://smart-lab.ru/company/mozgovik/blog/801498.php

Снижение доходности по вкладам, ключевой ставки, крепкий рубль — все это наталкивает на поиск новых идей, связанных с дивидендами и внутренним (стабильным) денежным потоком.

Одна из таких компаний — МТС.

Компанию нередко называют квазиоблигацией, доходность от владения сравнивают с вкладами в топ-5 банках. Разберемся так ли это, есть ли шансы на выплату дивидендов в этом году и в будущем и какая справедливая цена у экосистемы МТС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801754.php

Одна из таких компаний — МТС.

Компанию нередко называют квазиоблигацией, доходность от владения сравнивают с вкладами в топ-5 банках. Разберемся так ли это, есть ли шансы на выплату дивидендов в этом году и в будущем и какая справедливая цена у экосистемы МТС.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801754.php

{kind=link}

Итоги недели: двигаемся вправо

Основные события недели происходили вокруг Газпрома и нефтяной части шестого пакета санкций. Покупать ли российскую нефть решить не могут, есть Венгрия, которая не очень-то и хочет отказываться. Рубль продолжил укрепляться, пробивая 63 рубля. Евро от максимумов 11 марта -50%: как биткойн, только упал быстрее. Криптовалюты последнее время штормит: «никогда такого не было, и вот опять».

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

Внутри:

Лидеры роста и падения

Экспорт Газпрома

Активы Фортума и экспорт Интер РАО

Нефтегазовые доходы бюджета

Лукойл и Шелл

Отчеты: Россети ЦП, Россети Центр, Русагро, Позитив, VEON, Мосэнерго.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801844.php

Основные события недели происходили вокруг Газпрома и нефтяной части шестого пакета санкций. Покупать ли российскую нефть решить не могут, есть Венгрия, которая не очень-то и хочет отказываться. Рубль продолжил укрепляться, пробивая 63 рубля. Евро от максимумов 11 марта -50%: как биткойн, только упал быстрее. Криптовалюты последнее время штормит: «никогда такого не было, и вот опять».

Индекс Мосбиржи снизился на 3,6% за 3 торговых сессии с объемами в несколько раз ниже обычных, зато индекс РТС из-за укрепления рубля поставил свой максимум после 24 февраля и на полпути к восстановлению. Радуемся каждой мелочи, но раньше в одной обычке Сбера объемов бывало больше.

Внутри:

Лидеры роста и падения

Экспорт Газпрома

Активы Фортума и экспорт Интер РАО

Нефтегазовые доходы бюджета

Лукойл и Шелл

Отчеты: Россети ЦП, Россети Центр, Русагро, Позитив, VEON, Мосэнерго.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/801844.php

{kind=link}

Технический расклад в акциях: что изменилось за неполную неделю?.

Акции в растущем тренде:

📈AKRN, PHOR, KAZT

📈POSI, FESH, VSMO

📈GMKN

📈HYDR

📈MGNT

📈MTLR

📈OGKB

Тут за последнюю неделю ничего не изменилось. Удобрения продолжают гнать наверх.

В ГМК, Магните и Русгидро технически состоялся разворот, но тренд очень вялый.

ДВМП скорректировались к поддержке в рамках тренда и отскакивают сегодня наверх.

📈Нефть уверенно вернулась к растущему тренду (фундаментальные предпосылки для дальнейшего роста нефти тоже есть)

📈RUB в уверенном растущем тренде к доллару

Аптренд развернулся вниз:

📉PLZL

Акции, где сейчас идёт разворот вверх:

(Это наиболее интересная группа для краткосрочных спекуляций наверх)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/801939.php

Акции в растущем тренде:

📈AKRN, PHOR, KAZT

📈POSI, FESH, VSMO

📈GMKN

📈HYDR

📈MGNT

📈MTLR

📈OGKB

Тут за последнюю неделю ничего не изменилось. Удобрения продолжают гнать наверх.

В ГМК, Магните и Русгидро технически состоялся разворот, но тренд очень вялый.

ДВМП скорректировались к поддержке в рамках тренда и отскакивают сегодня наверх.

📈Нефть уверенно вернулась к растущему тренду (фундаментальные предпосылки для дальнейшего роста нефти тоже есть)

📈RUB в уверенном растущем тренде к доллару

Аптренд развернулся вниз:

📉PLZL

Акции, где сейчас идёт разворот вверх:

(Это наиболее интересная группа для краткосрочных спекуляций наверх)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/801939.php

{kind=link}

Еженедельная заметка #9. Наш рейтинг акций

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие:

👉сдувание высокотехнологичного пузыря в США

👉переход инвесторов из роста в качество и value

👉рост доходностей облигаций на фоне ужесточения политики из-за высокой инфляции

📈рост цен на нефть

📈укрепление доллара и укрепление рубля

Рубль

Наиболее интересная для нас с вами тенденция — укрепление рубля. Много бумаги уже исписано в объяснениях, почему рубль укрепляется. Напомню, что мы еще в марте писали, что рубль может укрепиться и объяснили почему. С тех пор мало что изменилось. ЦБ по-прежнему не придумал ничего нового, чтобы остановить укрепление рубля. Видимо, решили отдать этот процесс на откуп рынку.

Нас же с вами должно волновать что будет дальше.

https://smart-lab.ru/company/mozgovik/blog/802117.php

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие:

👉сдувание высокотехнологичного пузыря в США

👉переход инвесторов из роста в качество и value

👉рост доходностей облигаций на фоне ужесточения политики из-за высокой инфляции

📈рост цен на нефть

📈укрепление доллара и укрепление рубля

Рубль

Наиболее интересная для нас с вами тенденция — укрепление рубля. Много бумаги уже исписано в объяснениях, почему рубль укрепляется. Напомню, что мы еще в марте писали, что рубль может укрепиться и объяснили почему. С тех пор мало что изменилось. ЦБ по-прежнему не придумал ничего нового, чтобы остановить укрепление рубля. Видимо, решили отдать этот процесс на откуп рынку.

Нас же с вами должно волновать что будет дальше.

https://smart-lab.ru/company/mozgovik/blog/802117.php

smart-lab.ru

Еженедельная заметка #9. Наш рейтинг акций

Еще одна короткая неделя осталась позади. Среди глобальных трендов, которые мы краткосрочно видим в данный момент, можно выделить следующие: 👉сдувание

Фантастический платежный баланс России в апреле + смягчение лимитов на переводы от ЦБ

В апреле конечно сложилась фантастическая ситуация для рубля — оттока капитала нет, экспорт неистово скакнул вверх, а импорт обрушился. В итоге в Россию хлынул рекордный поток валюты.

Именно профицит платежного баланса — основная причина укрепления рубля.

Рекордные профициты апреля:

👉профицит платежного баланса = $40,2 млрд.

👉профицит торгового баланса = $37,6 млрд

👉для сравнения среднемес. торг. профицит в 2021 составил = $16,51 млрд

Рост профицита 2 причины:

📈рост экспорта

📉снижение импорта

Импорт:

📉ЕС -55% г/г (€3,42 млрд)

📉Китай -26% г/г ($3,8 млрд)

📉Корея -50% ($352 млн)

📉Тайвань -67% ($29 млн)

📉Турция -32% ($275 млн)

Экспорт:

📈ЕС +75% (€16,2 млрд)

📈Китай +53% ($8,9 млрд)

📈Япония +89% ($1,58 млрд)

Рост средней цены Brent составил в апреле +65% г/г.

В апреле нефть Urals стоила около $70, это всего лишь +11% г/г.

Таким образом, рекордный рост экспорта видимо не сильно связан с продажей нефти.

В то же время спот-цена газа в Европе +400% г/г.

Продолжение в смартлаб-премиум:

https://smart-lab.ru/company/mozgovik/blog/802543.php

В апреле конечно сложилась фантастическая ситуация для рубля — оттока капитала нет, экспорт неистово скакнул вверх, а импорт обрушился. В итоге в Россию хлынул рекордный поток валюты.

Именно профицит платежного баланса — основная причина укрепления рубля.

Рекордные профициты апреля:

👉профицит платежного баланса = $40,2 млрд.

👉профицит торгового баланса = $37,6 млрд

👉для сравнения среднемес. торг. профицит в 2021 составил = $16,51 млрд

Рост профицита 2 причины:

📈рост экспорта

📉снижение импорта

Импорт:

📉ЕС -55% г/г (€3,42 млрд)

📉Китай -26% г/г ($3,8 млрд)

📉Корея -50% ($352 млн)

📉Тайвань -67% ($29 млн)

📉Турция -32% ($275 млн)

Экспорт:

📈ЕС +75% (€16,2 млрд)

📈Китай +53% ($8,9 млрд)

📈Япония +89% ($1,58 млрд)

Рост средней цены Brent составил в апреле +65% г/г.

В апреле нефть Urals стоила около $70, это всего лишь +11% г/г.

Таким образом, рекордный рост экспорта видимо не сильно связан с продажей нефти.

В то же время спот-цена газа в Европе +400% г/г.

Продолжение в смартлаб-премиум:

https://smart-lab.ru/company/mozgovik/blog/802543.php

{kind=link}

Upd. Мы связались с IR МТС и там пояснили, что рекомендованные годовые дивиденды не включают промежуточные дивиденды, выплаченные в 2021 году, и будут отдельным платежом, в случае одобрения акционерами.

Таким образом, дивиденды существенно выше наших прогнозов, и сегодня это безусловно позитивная новость для акций МТС.

Таким образом, дивиденды существенно выше наших прогнозов, и сегодня это безусловно позитивная новость для акций МТС.

МТС: отчет за 1 квартал 2022, дивиденды растут, денежный поток падает.

МТС за 3 дня неплохо стартанул, с понедельника акции выросли на 20%, а в моменте достигали целевых 280 рублей, про которые писал в воскресенье в отдельном посте-инвестидее https://smart-lab.ru/company/mozgovik/blog/801754.php. По 280 я утром продать не успел, если что.

Объявили дивиденды, выпустили новый отчет, самое время его посмотреть и возможно пересмотреть взгляд на МТС.

Вчера вечером объявили дивиденды в 33,85 рублей на акцию, причем непонятно надо ли туда включать 10 рублей, уплаченные промежуточным. Оказалось, что не надо — дивиденды за 21 год получатся (если акционеры утвердят) рекордные за всю историю — 44.4 рубля!

Акции сразу подтянулись вместе с любителями двузначной див доходности, которая обгоняет вклад. Но сегодня после обеда вышел отчет МСФО за 1 квартал.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803049.php

МТС за 3 дня неплохо стартанул, с понедельника акции выросли на 20%, а в моменте достигали целевых 280 рублей, про которые писал в воскресенье в отдельном посте-инвестидее https://smart-lab.ru/company/mozgovik/blog/801754.php. По 280 я утром продать не успел, если что.

Объявили дивиденды, выпустили новый отчет, самое время его посмотреть и возможно пересмотреть взгляд на МТС.

Вчера вечером объявили дивиденды в 33,85 рублей на акцию, причем непонятно надо ли туда включать 10 рублей, уплаченные промежуточным. Оказалось, что не надо — дивиденды за 21 год получатся (если акционеры утвердят) рекордные за всю историю — 44.4 рубля!

Акции сразу подтянулись вместе с любителями двузначной див доходности, которая обгоняет вклад. Но сегодня после обеда вышел отчет МСФО за 1 квартал.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803049.php

{kind=link}

Конспект: презентация результатов ИСКЧ за 2021 год

Институт Стволовых Клеток Человека — это биотехнологический холдинг.

На бирже торгуются акции самого холдинга и дочернего Гемабанка.

Два основных вида заработка — это продукты, то чем например занимаются Некстген (препараты и тест-системы), и услуги — Гемабанк, который занимается консервацией и хранением пуповинной крови и Генетико — которые оказывают услуги разного тестирования (генетические, онкологические, эмбриональные и т.д.).

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803303.php

Институт Стволовых Клеток Человека — это биотехнологический холдинг.

На бирже торгуются акции самого холдинга и дочернего Гемабанка.

Два основных вида заработка — это продукты, то чем например занимаются Некстген (препараты и тест-системы), и услуги — Гемабанк, который занимается консервацией и хранением пуповинной крови и Генетико — которые оказывают услуги разного тестирования (генетические, онкологические, эмбриональные и т.д.).

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803303.php

{kind=link}

Действия на рынке сегодня в связи с резким падением курса USD и EUR

https://smart-lab.ru/company/mozgovik/blog/803640.php

https://smart-lab.ru/company/mozgovik/blog/803640.php

Ритейл 1 квартал, ищем лучших: Детский мир

Публичные ритейлеры отчитались за 1-ый квартал, результаты достаточно оптимистичные. Практически у всех наблюдался двузначный рост показателей выручки, что неудивительно, ведь за один только март инфляция прибавила 7,6%, последний раз такое было в 99-ом году.

У компаний это отразилось в росте среднего чека, который создал условия, что некоторые достигли двузначного роста динамики сопоставимых продаж (LFL) — это показатель, который отражает рост выручки без учета открытий новых торговых точек. Такие показатели последний раз были в 2015 году, как раз прошлый сильный скачок инфляции.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803695.php

Публичные ритейлеры отчитались за 1-ый квартал, результаты достаточно оптимистичные. Практически у всех наблюдался двузначный рост показателей выручки, что неудивительно, ведь за один только март инфляция прибавила 7,6%, последний раз такое было в 99-ом году.

У компаний это отразилось в росте среднего чека, который создал условия, что некоторые достигли двузначного роста динамики сопоставимых продаж (LFL) — это показатель, который отражает рост выручки без учета открытий новых торговых точек. Такие показатели последний раз были в 2015 году, как раз прошлый сильный скачок инфляции.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/803695.php

{kind=link}

Ритейл 1 квартал, ищем лучших: М.Видео

Продолжаем путешествие по не лучшим историям. До этого писал про Детский мир.

Про М.Видео мало информации в квартальном формате, компания публикуется по полугодиям.

Небольшой комментарий по результатам за 2021 год: назвать результат прошлого года, а особенно за второе полугодие провальным — это сделать комплимент для М.Видео.

👉 За 2-ое полугодие без учета оборотного капитала, операционный поток был 1 млрд рублей, во 2-ом полугодии 2020 было 16.

👉 EBITDA 2-ое полугодие -40%.

👉 Скорректированная на кучу показателей чистая прибыль за 2021 год -63%.

👉 В отчетности убыток за 2-ое полугодие в 4,7 млрд рублей.

👉 Свободный денежный поток за 2021 год отрицательный на 9,4 млрд рублей.

Стоит быть объективным, конкурировать компании трудно.

Одна из таких капитуляций — начало сотрудничества с Яндексом, сами не смогли, хотя было много амбиций на этот счет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804056.php

Продолжаем путешествие по не лучшим историям. До этого писал про Детский мир.

Про М.Видео мало информации в квартальном формате, компания публикуется по полугодиям.

Небольшой комментарий по результатам за 2021 год: назвать результат прошлого года, а особенно за второе полугодие провальным — это сделать комплимент для М.Видео.

👉 За 2-ое полугодие без учета оборотного капитала, операционный поток был 1 млрд рублей, во 2-ом полугодии 2020 было 16.

👉 EBITDA 2-ое полугодие -40%.

👉 Скорректированная на кучу показателей чистая прибыль за 2021 год -63%.

👉 В отчетности убыток за 2-ое полугодие в 4,7 млрд рублей.

👉 Свободный денежный поток за 2021 год отрицательный на 9,4 млрд рублей.

Стоит быть объективным, конкурировать компании трудно.

Одна из таких капитуляций — начало сотрудничества с Яндексом, сами не смогли, хотя было много амбиций на этот счет.

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804056.php

{kind=link}

Добрый вечер, уважаемые подписчики 💎смартлаб премиум! Составляю обновленный расклад по движениям в акциях.

Обращаю ваше внимание, что данный анализ имеет технический и краткосрочный характер, имеет больше отношения к краткосрочным спекуляциям, а не долгосрочным фундаментальным инвестициям, которые лежат в основе философии Mozgovik Research.

В первую очередь мы смотрим, где происходит разворот акций к растущему тренду, т.к. эти бумаги являются наиболее перспективными с технической точки зрения. В конце — пять бумаг, которые на мой взгляд выглядят интересно в моменте с технической и фундаменальной точки зрения.

На прошедшей неделе проявились следующие тенденции:

📈стало больше растущих акций

📈рост в основном за счет акций, ориентированных на внутренний рынок

📈выносы фишек на дивидендах (SIBN, SNGSP, MTSS)

📈странные выносы без новостей (QIWI, NKNC)

📉экспортеры начали снижаться (видимо на слабом долларе)

📉ряд бумаг, которые были в 📈тренде показали признаки слабости (PHOR, GMKN, FESH, NMTP. HYDR)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/804264.php

Обращаю ваше внимание, что данный анализ имеет технический и краткосрочный характер, имеет больше отношения к краткосрочным спекуляциям, а не долгосрочным фундаментальным инвестициям, которые лежат в основе философии Mozgovik Research.

В первую очередь мы смотрим, где происходит разворот акций к растущему тренду, т.к. эти бумаги являются наиболее перспективными с технической точки зрения. В конце — пять бумаг, которые на мой взгляд выглядят интересно в моменте с технической и фундаменальной точки зрения.

На прошедшей неделе проявились следующие тенденции:

📈стало больше растущих акций

📈рост в основном за счет акций, ориентированных на внутренний рынок

📈выносы фишек на дивидендах (SIBN, SNGSP, MTSS)

📈странные выносы без новостей (QIWI, NKNC)

📉экспортеры начали снижаться (видимо на слабом долларе)

📉ряд бумаг, которые были в 📈тренде показали признаки слабости (PHOR, GMKN, FESH, NMTP. HYDR)

Продолжение тут: https://smart-lab.ru/company/mozgovik/blog/804264.php

Итоги недели: нарисованный или нет?

РТС на прошлой неделе был на полпути, чтобы закрыть свечу признания ЛДНР. При этом индекс Мосбиржи никак не изменился — это все продолжающееся укрепление рубля. Курс доллара на этой неделе окончательно засел ниже 60 рублей, евро пока только пробивал, но тоже близок.

Комментировать реальность и объективность курса трудно, но я все таки склоняюсь, что доля правды в искусственности есть.

Газпром расквитался с вечным первым местом Сбера по капитализации в прошлом году. Пока это единственная компания в РФ с капитализацией выше 100 млрд долларов. Собственно, в долларах вышла неплохая инвестиция на возобновлении торгов.

В рублях неделя 50/50, что и отражается в том, что рублевый индекс по итогам недели практически не изменился.

Внутри:

Итоги торгов

Киви

Инфляция

Инсайдерские дивиденды

МТС

Сегежа

Ivi

ИИС

Мораторий на банкротство и МГТС

Объемы торгов Мосбиржа

Отчеты: ТКС, HHRU, Детский мир, ОГК-2, Тгк-1

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804369.php

РТС на прошлой неделе был на полпути, чтобы закрыть свечу признания ЛДНР. При этом индекс Мосбиржи никак не изменился — это все продолжающееся укрепление рубля. Курс доллара на этой неделе окончательно засел ниже 60 рублей, евро пока только пробивал, но тоже близок.

Комментировать реальность и объективность курса трудно, но я все таки склоняюсь, что доля правды в искусственности есть.

Газпром расквитался с вечным первым местом Сбера по капитализации в прошлом году. Пока это единственная компания в РФ с капитализацией выше 100 млрд долларов. Собственно, в долларах вышла неплохая инвестиция на возобновлении торгов.

В рублях неделя 50/50, что и отражается в том, что рублевый индекс по итогам недели практически не изменился.

Внутри:

Итоги торгов

Киви

Инфляция

Инсайдерские дивиденды

МТС

Сегежа

Ivi

ИИС

Мораторий на банкротство и МГТС

Объемы торгов Мосбиржа

Отчеты: ТКС, HHRU, Детский мир, ОГК-2, Тгк-1

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804369.php

{kind=link}

Ритейл 1 квартал, ищем лучших: Окей

Окей еще до всех последних событий был компанией в кризисном состоянии.

Главная проблема — огромный долг — 3,1х EBITDA (IAS17, компания не публикует EBITDA по этому стандарту — считаю вручную), здесь большая доля собственных активов (земля, здания), которые достаточно регулярно продаются, например в прошлом году продали 3 земельных участка за 1,1 млрд рублей.

Как и М.Видео компания публикует финансовые результаты по полугодиям, за квартал выходят только операционные результаты. Финансовые результаты стагнируют уже не первый год, но последние пару лет есть небольшой рост.

#OKEY

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804521.php

Окей еще до всех последних событий был компанией в кризисном состоянии.

Главная проблема — огромный долг — 3,1х EBITDA (IAS17, компания не публикует EBITDA по этому стандарту — считаю вручную), здесь большая доля собственных активов (земля, здания), которые достаточно регулярно продаются, например в прошлом году продали 3 земельных участка за 1,1 млрд рублей.

Как и М.Видео компания публикует финансовые результаты по полугодиям, за квартал выходят только операционные результаты. Финансовые результаты стагнируют уже не первый год, но последние пару лет есть небольшой рост.

#OKEY

Читать далее: https://smart-lab.ru/company/mozgovik/blog/804521.php

{kind=link}