Будь в курсе: Небольшой утренний обзор 08/02/2021

👉На рынке много глупого бабла, поэтому рынок может быть в полном неадеквате

👉RTS/RUB отыграли Навального/протесты заранее. Запад не озвучил жестких мер, инвесторы вернулись в бумаги

👉До этого вывода денег с рынка не было, то есть нерезиденты сократили наши акции в портфелях, но деньги не вывели с рынка, а просто ждали.

👉Коррекция позапрошлой недели в S&P500, как и ожидалось, была скоротечной. Напомню, что мой базовый сценарий — медленно ползем вверх, возможно до мая.

👉Ад в этом году обязательно будет с высокой вероятностью, но пока не загадываем момент его начала, сидим себе спокойно, наблюдаем за происходящим. Медленный рост хорош тем, что можно расслабиться и уснуть.

👉Нефть, как и ожидалось, продолжила движение вверх. Тут уверенный тренд, гадать о его окончании я бы не стал, возможно нефть будет гораздо дороже в этом году, такой сценарий нельзя исключать.

👉Чем позитивнее рынок, тем скучнее золото — вновь потестировали $1800. Пока не верится мне, что можем улететь существенно ниже, но и за рост аргументов пока нет, кроме того, что искусственное бабло льется рекой из всех щелей.

👉Делал тестовый шорт TSLA по $870. В моменте давали прибыль $100 на акцию, но не стал фиксить, по итогу закрыл в ноль. Совершенно неадекватная оценка, но еще может вырасти. Мяса Санкт-Петербургских пульсят в Тесле будет нарублено драматически. Но что поделать, ребята, пришедшие на биржу должны пройти через Дарвина.

👉OZON из той же оперы шутка.

👉Начался сезон российских отчетов за 4 квартал. Отчитались ММК и Северсталь. После того как металлурги отчитались квартал назад, я внимательно изучил их отчеты, и тогда у меня сложилось уверенное впечатление, что как минимум квартала на два вперед у них будет все в порядке с бизнесом. ММК тогда выглядела самой дешевой из всех. Отчет был 22 октября, акции стоили 35 рублей. Как мы видим, всего за квартал бумага отмахала вверх на 50%… Про сравнение всех металлургов я писал 23 октября среди которых ММК выделял особо.

2020 год по результатам был слабый, но последний квартал года стал рекордным.

1Q2021 будет очень хорошим, скорее всего рекордным, но дальше вопрос. Насколько я понимаю, в этом году будет расти предложение стали вместе с сокращением Китаем инфраструктурных инвестиций, а это был фактор №1. Так что металлурги должны встать в боковик.

👉Магнит. Выручка 4 квартал = 407 млрд руб — новый рекорд. Рост средн. чека на 16.3%. Такого не было очень давно. Это мощная продуктовая инфляция, которая никак не вяжется с текущими процентными ставками ЦБ. Позитивно то, что маржа в 3 квартале выросла, — я думал она поедет вниз на пост-ковидном эффекте. Полагаю инфляция вытащила маржу… Бизнес в целом стабилизировался, но акции выглядят недешевыми, может поэтому в последние недели ритейл стал «остывать».

👉И аккуратнее с чужими рекомендациями. Тут как с финансовыми пирамидами — вы покупаете в надежде на то, что за вами кто-то купит ещё. Тот кто создает покупает и создает рекомендацию всегда в плюсе, а последнее звено в пищевой цепи всегда в минусе. Поэтому думайте своей голове, и не участвуйте в пищевых цепочках. Сейчас рынок очень манипулируемый, именно потому, что лошиное бабло зашкаливает и ведётся на любую хрень.

👉На рынке много глупого бабла, поэтому рынок может быть в полном неадеквате

👉RTS/RUB отыграли Навального/протесты заранее. Запад не озвучил жестких мер, инвесторы вернулись в бумаги

👉До этого вывода денег с рынка не было, то есть нерезиденты сократили наши акции в портфелях, но деньги не вывели с рынка, а просто ждали.

👉Коррекция позапрошлой недели в S&P500, как и ожидалось, была скоротечной. Напомню, что мой базовый сценарий — медленно ползем вверх, возможно до мая.

👉Ад в этом году обязательно будет с высокой вероятностью, но пока не загадываем момент его начала, сидим себе спокойно, наблюдаем за происходящим. Медленный рост хорош тем, что можно расслабиться и уснуть.

👉Нефть, как и ожидалось, продолжила движение вверх. Тут уверенный тренд, гадать о его окончании я бы не стал, возможно нефть будет гораздо дороже в этом году, такой сценарий нельзя исключать.

👉Чем позитивнее рынок, тем скучнее золото — вновь потестировали $1800. Пока не верится мне, что можем улететь существенно ниже, но и за рост аргументов пока нет, кроме того, что искусственное бабло льется рекой из всех щелей.

👉Делал тестовый шорт TSLA по $870. В моменте давали прибыль $100 на акцию, но не стал фиксить, по итогу закрыл в ноль. Совершенно неадекватная оценка, но еще может вырасти. Мяса Санкт-Петербургских пульсят в Тесле будет нарублено драматически. Но что поделать, ребята, пришедшие на биржу должны пройти через Дарвина.

👉OZON из той же оперы шутка.

👉Начался сезон российских отчетов за 4 квартал. Отчитались ММК и Северсталь. После того как металлурги отчитались квартал назад, я внимательно изучил их отчеты, и тогда у меня сложилось уверенное впечатление, что как минимум квартала на два вперед у них будет все в порядке с бизнесом. ММК тогда выглядела самой дешевой из всех. Отчет был 22 октября, акции стоили 35 рублей. Как мы видим, всего за квартал бумага отмахала вверх на 50%… Про сравнение всех металлургов я писал 23 октября среди которых ММК выделял особо.

2020 год по результатам был слабый, но последний квартал года стал рекордным.

1Q2021 будет очень хорошим, скорее всего рекордным, но дальше вопрос. Насколько я понимаю, в этом году будет расти предложение стали вместе с сокращением Китаем инфраструктурных инвестиций, а это был фактор №1. Так что металлурги должны встать в боковик.

👉Магнит. Выручка 4 квартал = 407 млрд руб — новый рекорд. Рост средн. чека на 16.3%. Такого не было очень давно. Это мощная продуктовая инфляция, которая никак не вяжется с текущими процентными ставками ЦБ. Позитивно то, что маржа в 3 квартале выросла, — я думал она поедет вниз на пост-ковидном эффекте. Полагаю инфляция вытащила маржу… Бизнес в целом стабилизировался, но акции выглядят недешевыми, может поэтому в последние недели ритейл стал «остывать».

👉И аккуратнее с чужими рекомендациями. Тут как с финансовыми пирамидами — вы покупаете в надежде на то, что за вами кто-то купит ещё. Тот кто создает покупает и создает рекомендацию всегда в плюсе, а последнее звено в пищевой цепи всегда в минусе. Поэтому думайте своей голове, и не участвуйте в пищевых цепочках. Сейчас рынок очень манипулируемый, именно потому, что лошиное бабло зашкаливает и ведётся на любую хрень.

Я не поверил своим глазам, когда я увидел число активных клиентов Тинькофф на бирже

5 лет назад (январь 2016) активных спекулянтов на Мосбирже было 70 тыс. человек. Это число было довольно стабильно в течении нескольких лет и менялось незначительно. Широкие массы считали фондовый рынок лохотроном и хранили свои деньги в сберегательной кассе.

Если бы тогда меня переместили на машине времени в день сегодняшний, я бы не поверил своим глазам! На фондовом рынке РФР происходят настоящие чудеса! За год активных инвесторов стало +1 млн человек и всего в этом январе их зафиксировано 1,5 миллиона!

Рост физиков на бирже в 20 раз! Клянусь, Панченко называл похожий порядок цифр на Биржевом форуме года 3 назад, но я про себя крутил пальцем у виска, отрицая такую возможность. И самый прикол в том, что 2/3 активных инвесторов на Мосбирже — это клиенты Тинькофф Инвестиции, которых ныне Панченко и возглавляет!

Тинькофф совершил новую революцию, на сей раз на фондовом рынке России.

Я полгода не смотрел на этот график и просто упал со стула, когда увидел цифры

У Тинька уже почти миллион активных физиков на Мосбирже!!!

По оборотам пока лишь пятое место

В тройке старых лидеров, определился победитель — это БКС. БКС начал лидировать в 2019, а в 2020-м году резко вырвался вперед из тройки. Не знаю, чем вызвано данное лидерство, с точки зрения партнерских отношений со смартлабом, Финам и Открытие демонстрируют гораздо более превосходные результаты, если не сказать больше — БКС вообще по смартлабу никаких результатов за два с лишним года попыток поработать с ними.

По остальным динамика не впечатляющая. Продолжается рост в Альфа-Директ и Промсвязьбанк. Компания Фридом Финанс постоянно плавно растет, число ее активных клиентов в январе установило новый максимум 11349 человек.

Читайте мой отчет по брокерам полностью на смартлабе - https://smart-lab.ru/blog/675573.php

Там очень удобно: график - пояснение.

5 лет назад (январь 2016) активных спекулянтов на Мосбирже было 70 тыс. человек. Это число было довольно стабильно в течении нескольких лет и менялось незначительно. Широкие массы считали фондовый рынок лохотроном и хранили свои деньги в сберегательной кассе.

Если бы тогда меня переместили на машине времени в день сегодняшний, я бы не поверил своим глазам! На фондовом рынке РФР происходят настоящие чудеса! За год активных инвесторов стало +1 млн человек и всего в этом январе их зафиксировано 1,5 миллиона!

Рост физиков на бирже в 20 раз! Клянусь, Панченко называл похожий порядок цифр на Биржевом форуме года 3 назад, но я про себя крутил пальцем у виска, отрицая такую возможность. И самый прикол в том, что 2/3 активных инвесторов на Мосбирже — это клиенты Тинькофф Инвестиции, которых ныне Панченко и возглавляет!

Тинькофф совершил новую революцию, на сей раз на фондовом рынке России.

Я полгода не смотрел на этот график и просто упал со стула, когда увидел цифры

У Тинька уже почти миллион активных физиков на Мосбирже!!!

По оборотам пока лишь пятое место

В тройке старых лидеров, определился победитель — это БКС. БКС начал лидировать в 2019, а в 2020-м году резко вырвался вперед из тройки. Не знаю, чем вызвано данное лидерство, с точки зрения партнерских отношений со смартлабом, Финам и Открытие демонстрируют гораздо более превосходные результаты, если не сказать больше — БКС вообще по смартлабу никаких результатов за два с лишним года попыток поработать с ними.

По остальным динамика не впечатляющая. Продолжается рост в Альфа-Директ и Промсвязьбанк. Компания Фридом Финанс постоянно плавно растет, число ее активных клиентов в январе установило новый максимум 11349 человек.

Читайте мой отчет по брокерам полностью на смартлабе - https://smart-lab.ru/blog/675573.php

Там очень удобно: график - пояснение.

{kind=link}

Будь в курсе: Небольшой обзор 10/02/2020

👉Рынки медленно растут

👉WSJ главная страница: за месяц число заражений коронавирусом в США упало на 56%

👉BTC/USD уже $48,000. Снова растет народный хайп вокруг крипты. Маск подогревает

👉Поисковый запрос «buy crypto» сейчас вводят рекордное число раз, больше чем на хайпе 2017

👉Объемы торгов криптой в январе на ведущих биржах приблизились к $1 трлн, в 3 раза выше чем в декабре 2017

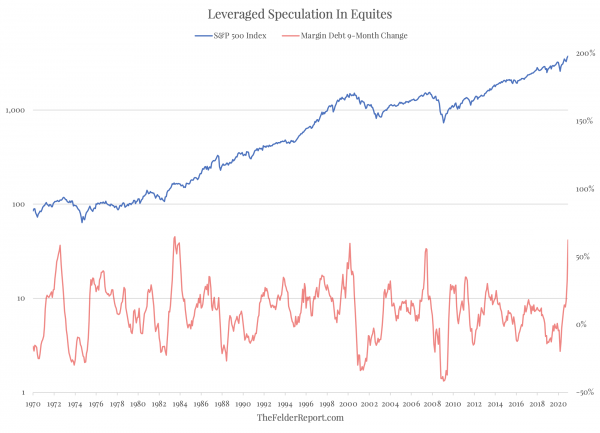

👉US Margin Debt (кредитные плечи на рынке акций США) в декабре 2020 составил $778 млрд — абс.рекорд, очевидно, что в январе вырастет еще сильнее

👉Монетарная политика США толкает компании к наращиванию долга, это ведёт к тому, что кредитное качество эмитентов в США сейчас на многолетних минимумах, уровень долговой нагрузки относительно доходов — на максимумах за десятилетия. Это всё бомба, которая рано или поздно разнесёт всё к чертям, но когда — мы не знаем, может даже не в этом году.

👉SPAC привлекли $26 млрд в январе. Спаки собирают деньги на поглощение других компаний через IPO, сами операций не ведут.

👉Китай, январь, новые кредиты +3.58 трлн юаней — новый рекорд за месяц. М2 Китай январь +9,4%г/г ( в США +25%г/г😁)

👉Газпром повысил прогноз цены поставок газа 2021 с $170 до $200 за 1000м3 на фоне холодов, экспортная выручка может вырасти в 2021 на 70% до $42 млрд

👉Приток пассивных инвестиций в TCS может составить $400 млн

👉По итогам 3кв2020 внешний долг РФ составил $463 млрд — минимум за 10 лет

👉Рынки медленно растут

👉WSJ главная страница: за месяц число заражений коронавирусом в США упало на 56%

👉BTC/USD уже $48,000. Снова растет народный хайп вокруг крипты. Маск подогревает

👉Поисковый запрос «buy crypto» сейчас вводят рекордное число раз, больше чем на хайпе 2017

👉Объемы торгов криптой в январе на ведущих биржах приблизились к $1 трлн, в 3 раза выше чем в декабре 2017

👉US Margin Debt (кредитные плечи на рынке акций США) в декабре 2020 составил $778 млрд — абс.рекорд, очевидно, что в январе вырастет еще сильнее

👉Монетарная политика США толкает компании к наращиванию долга, это ведёт к тому, что кредитное качество эмитентов в США сейчас на многолетних минимумах, уровень долговой нагрузки относительно доходов — на максимумах за десятилетия. Это всё бомба, которая рано или поздно разнесёт всё к чертям, но когда — мы не знаем, может даже не в этом году.

👉SPAC привлекли $26 млрд в январе. Спаки собирают деньги на поглощение других компаний через IPO, сами операций не ведут.

👉Китай, январь, новые кредиты +3.58 трлн юаней — новый рекорд за месяц. М2 Китай январь +9,4%г/г ( в США +25%г/г😁)

👉Газпром повысил прогноз цены поставок газа 2021 с $170 до $200 за 1000м3 на фоне холодов, экспортная выручка может вырасти в 2021 на 70% до $42 млрд

👉Приток пассивных инвестиций в TCS может составить $400 млн

👉По итогам 3кв2020 внешний долг РФ составил $463 млрд — минимум за 10 лет

{kind=link}

Инвесторы-новички, скоро вы можете потерять на бирже всё!

Сегодня утром меня разбудил звонок одного моего знакомого, который работает в банке, и управляет деньгами одного миллиардера. Одним словом, человек давно в рынке, постоянно анализирует информацию и видит, что происходит. Он начал меня убеждать, что я просто обязан донести до широкой аудитории предостережение, что они рискуют потерять всё на грядущем обвале фондового рынка.

По его наблюдениям сейчас происходит следующее: физические лица и в США и в России покупают акции в огромных объемах, при этом профессиональные управляющие в огромных объемах закрывают свои позиции о покупающих физлиц. Все его знакомые, которые никогда не были связаны с рынком присылают ему скриншоты своих портфелей, от чего у него волосы на голове дыбом встают.

Я со своим товарищем из банка согласился, и даже уверил его, что в своем последнем антикризисе как раз пытался робко предупредить о том, что нас ждут потрясения. Хотя, конечно, согласился, что этого недостаточно, и надо написать отдельный пост по теме. Вчера я писал, что уровень маржинального долга (кредит который используется для покупки акций) в США вырос до новых рекордов - $778 млрд. Эта метрика рекордная не только в абсолютных цифрах, но и относительно ВВП/уровня доходов.

Я в общем-то не испытываю особой жалости к тем, кто в попытке нажать на кнопку быстрого обогащения, оказывается «по ту сторону кнопки» и теряет деньги. Важно понимать, что то, что вы обратили свой труд в деньги, сбережения и принесли их на фондовый рынок, не подразумевает автоматическую обязанность рынка платить вам процент или эти деньги преумножать. Запомните:

управление деньгами на бирже — это тяжёлый труд, который даже не всем профессионалам под силу

Товарищ из банка сказал по телефону, что ситуация эта осложняется тем, что бизнесмены приносят свои деньги на биржу по той причине, что они не могут заработать деньги в реальном секторе, от того их потери будут еще драматичнее — когда они потеряют последнее, они не смогут вернуть себе эти деньги через реальный сектор. В общем, массовые потери инвесторов на бирже могут обернуться социальным взрывом, который будет будет помощнее акций в поддержку Навального.

Вчера мне даже мама написала: "по НТВ говорят, что Путин интересовался, почему так много людей пришло на биржу"

Число людей, которые пришли на рынок, пугает

За год число активных удвоилось, а за три года выросло в 10 раз.

Помните, что в Великую Депрессию, которая последовала за обвалом рынка, случилось 23,000 самоубийств. У нас на смартлабе был и вовсе драматический случай.

Зайдите в этот блог: smart-lab.ru/my/1M_Dollars. Спустя несколько дней после последнего поста этот человек убил свою 13-летнюю дочь и покончил собой из-за биржевых потерь. Ужасная драма.

В общем, не жду, что вы меня послушаете, просто прошу вас быть предельно осторожными!

ПОЖАЛУЙСТА, ОТДАВАЙТЕ СЕБЕ ОТЧЕТ В ТОМ, ЧТО РЫНОК АКЦИЙ МОЖЕТ СЛОЖИТЬСЯ НА 50% И БОЛЕЕ, А ОТДЕЛЬНЫЕ АКЦИИ, КОТОРЫЕ ВЫ ПОКУПАЕТЕ, МОГУТ СЛОЖИТЬСЯ В 10 РАЗ.

Это не значит, что это произойдет сегодня-завтра, и даже не значит что это произойдет в феврале-марте. Но это обязательно произойдет.

Берегите себя и свои сбережения.

Ссылка на пост: https://smart-lab.ru/blog/676295.php

Сегодня утром меня разбудил звонок одного моего знакомого, который работает в банке, и управляет деньгами одного миллиардера. Одним словом, человек давно в рынке, постоянно анализирует информацию и видит, что происходит. Он начал меня убеждать, что я просто обязан донести до широкой аудитории предостережение, что они рискуют потерять всё на грядущем обвале фондового рынка.

По его наблюдениям сейчас происходит следующее: физические лица и в США и в России покупают акции в огромных объемах, при этом профессиональные управляющие в огромных объемах закрывают свои позиции о покупающих физлиц. Все его знакомые, которые никогда не были связаны с рынком присылают ему скриншоты своих портфелей, от чего у него волосы на голове дыбом встают.

Я со своим товарищем из банка согласился, и даже уверил его, что в своем последнем антикризисе как раз пытался робко предупредить о том, что нас ждут потрясения. Хотя, конечно, согласился, что этого недостаточно, и надо написать отдельный пост по теме. Вчера я писал, что уровень маржинального долга (кредит который используется для покупки акций) в США вырос до новых рекордов - $778 млрд. Эта метрика рекордная не только в абсолютных цифрах, но и относительно ВВП/уровня доходов.

Я в общем-то не испытываю особой жалости к тем, кто в попытке нажать на кнопку быстрого обогащения, оказывается «по ту сторону кнопки» и теряет деньги. Важно понимать, что то, что вы обратили свой труд в деньги, сбережения и принесли их на фондовый рынок, не подразумевает автоматическую обязанность рынка платить вам процент или эти деньги преумножать. Запомните:

управление деньгами на бирже — это тяжёлый труд, который даже не всем профессионалам под силу

Товарищ из банка сказал по телефону, что ситуация эта осложняется тем, что бизнесмены приносят свои деньги на биржу по той причине, что они не могут заработать деньги в реальном секторе, от того их потери будут еще драматичнее — когда они потеряют последнее, они не смогут вернуть себе эти деньги через реальный сектор. В общем, массовые потери инвесторов на бирже могут обернуться социальным взрывом, который будет будет помощнее акций в поддержку Навального.

Вчера мне даже мама написала: "по НТВ говорят, что Путин интересовался, почему так много людей пришло на биржу"

Число людей, которые пришли на рынок, пугает

За год число активных удвоилось, а за три года выросло в 10 раз.

Помните, что в Великую Депрессию, которая последовала за обвалом рынка, случилось 23,000 самоубийств. У нас на смартлабе был и вовсе драматический случай.

Зайдите в этот блог: smart-lab.ru/my/1M_Dollars. Спустя несколько дней после последнего поста этот человек убил свою 13-летнюю дочь и покончил собой из-за биржевых потерь. Ужасная драма.

В общем, не жду, что вы меня послушаете, просто прошу вас быть предельно осторожными!

ПОЖАЛУЙСТА, ОТДАВАЙТЕ СЕБЕ ОТЧЕТ В ТОМ, ЧТО РЫНОК АКЦИЙ МОЖЕТ СЛОЖИТЬСЯ НА 50% И БОЛЕЕ, А ОТДЕЛЬНЫЕ АКЦИИ, КОТОРЫЕ ВЫ ПОКУПАЕТЕ, МОГУТ СЛОЖИТЬСЯ В 10 РАЗ.

Это не значит, что это произойдет сегодня-завтра, и даже не значит что это произойдет в феврале-марте. Но это обязательно произойдет.

Берегите себя и свои сбережения.

Ссылка на пост: https://smart-lab.ru/blog/676295.php

{kind=link}

📈📈📈Tradingview не упусти момент, пора на IPO🚀

Не понимаю, чего лучший инструмент для анализа графиков — терминал Tradingview тормозит с IPO. Сейчас шквал физла на рынок, и не только российского но и во всём мире. Я считаю, срочно надо проводить IPO. Наверняка контора будет стоить явно больше $1 млрд, поскольку сейчас просто пик использования, и его нельзя упустить! Tradingview знают все инвесторы в мире, они то и купят акции любимых графиков.

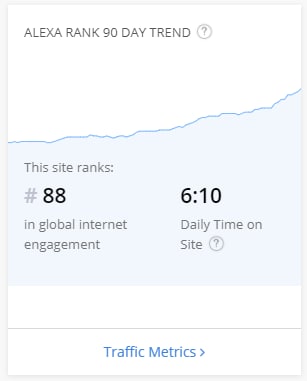

Сами они у себя на сайте недавно опубликовали новость, что зашли в топ-100 Alexa Global Rank.

Я зашёл проверить: https://www.alexa.com/siteinfo/tradingview.com, действительно, по вовлеченности юзеров на 88 месте в мире.

В среднем на TV юзер проводит 6:10 минут. На смартлабе кстати 7:14, правда смартлабик наш в 100 раз хуже, всего лишь #10063 место в глобальном рейтинге.

Tradingvew например юзают больше чем Pinterest, а капитализация Pinterest составляет $87 млрд!!!

Правда если смотреть чисто на трафик, то Tradingview имеет 329 место в мире и 614 место в США

https://www.similarweb.com/website/tradingview.com/, а у Pinterest 24 место в США и 26 в мире.

В общем, сдается мне, для таких сервисов как TV не будет лучше момента, чем сейчас.

Юра Мильнер, Лев Левиев, ау, вы где?

Почему Tradingview до сих пор не на Nasdaq?

На нём можно заработать больше чем на Facebook и уж точно поболее чем на ICO Gram!👍

В общем, ждем новостей.

Не понимаю, чего лучший инструмент для анализа графиков — терминал Tradingview тормозит с IPO. Сейчас шквал физла на рынок, и не только российского но и во всём мире. Я считаю, срочно надо проводить IPO. Наверняка контора будет стоить явно больше $1 млрд, поскольку сейчас просто пик использования, и его нельзя упустить! Tradingview знают все инвесторы в мире, они то и купят акции любимых графиков.

Сами они у себя на сайте недавно опубликовали новость, что зашли в топ-100 Alexa Global Rank.

Я зашёл проверить: https://www.alexa.com/siteinfo/tradingview.com, действительно, по вовлеченности юзеров на 88 месте в мире.

В среднем на TV юзер проводит 6:10 минут. На смартлабе кстати 7:14, правда смартлабик наш в 100 раз хуже, всего лишь #10063 место в глобальном рейтинге.

Tradingvew например юзают больше чем Pinterest, а капитализация Pinterest составляет $87 млрд!!!

Правда если смотреть чисто на трафик, то Tradingview имеет 329 место в мире и 614 место в США

https://www.similarweb.com/website/tradingview.com/, а у Pinterest 24 место в США и 26 в мире.

В общем, сдается мне, для таких сервисов как TV не будет лучше момента, чем сейчас.

Юра Мильнер, Лев Левиев, ау, вы где?

Почему Tradingview до сих пор не на Nasdaq?

На нём можно заработать больше чем на Facebook и уж точно поболее чем на ICO Gram!👍

В общем, ждем новостей.

{kind=link}

Скоро все товары в России подорожают на 10-20%. Это связано с тем...

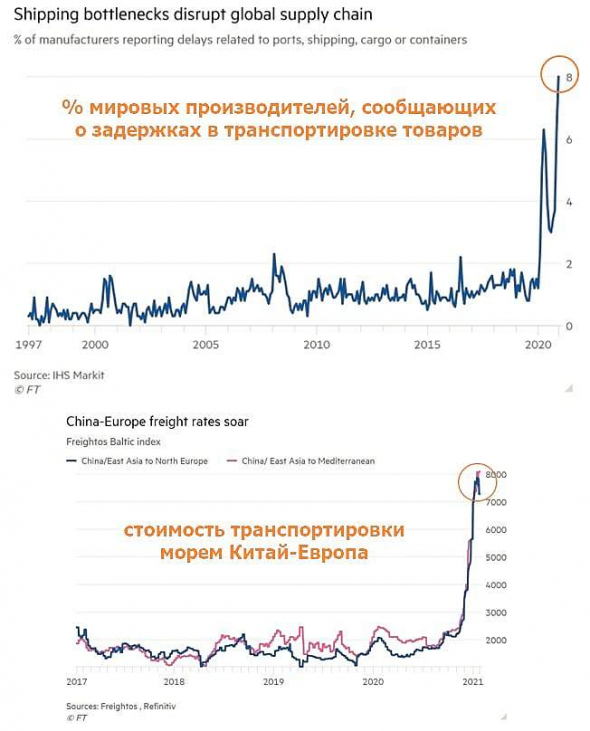

Вчера общался с девушкой, которая работает в индустрии ритейла. Она говорит, что скоро в России будет подорожание всех товаров из Китая на 10-20%. Связано это с тем, что из-за простоя во время ковида возник дефицит товаров и америкосы скупили все контейнеры, которые идут из Китая, в итоге, ставки перевозок взлетели в небеса — из Китая сейчас ничего не привезти. И тут как раз я увидел график, который сегодня выложил один автор на смартлабе.

Он правда думает, что ставки фрахта контейнеров имеют какое-то отношение к перевозкам Совкомфлота, но это ошибочно, т.к. Совок возит нефть и газ, а на аренду танкеров совсем другие ставки, которые лежат на дне, халява 2019-2020 похоже безвозвратно закончилась.

Так что в общем, глядя взлетевшие до небес контейнерные ставки и предсказания людей из розничной индустрии, возможно, что скачок инфляции, который был в конце 2020 года, будет чуть более устойчивым, чем полагают ребята из ЦБ.

Вчера общался с девушкой, которая работает в индустрии ритейла. Она говорит, что скоро в России будет подорожание всех товаров из Китая на 10-20%. Связано это с тем, что из-за простоя во время ковида возник дефицит товаров и америкосы скупили все контейнеры, которые идут из Китая, в итоге, ставки перевозок взлетели в небеса — из Китая сейчас ничего не привезти. И тут как раз я увидел график, который сегодня выложил один автор на смартлабе.

Он правда думает, что ставки фрахта контейнеров имеют какое-то отношение к перевозкам Совкомфлота, но это ошибочно, т.к. Совок возит нефть и газ, а на аренду танкеров совсем другие ставки, которые лежат на дне, халява 2019-2020 похоже безвозвратно закончилась.

Так что в общем, глядя взлетевшие до небес контейнерные ставки и предсказания людей из розничной индустрии, возможно, что скачок инфляции, который был в конце 2020 года, будет чуть более устойчивым, чем полагают ребята из ЦБ.

{kind=link}

СПБ: Плачу спецам 5000 руб за обед/ужин с собой!

Прошло 3,5 месяца после того, как я кинул клич спецам с пожеланиями встретиться с собой. С тех пор я встретился с 9 интересными/компетентными людьми.

Специалисты из Санкт-Петербурга, хочу угостить вас обедом/ужином на следующих условиях:

👉 5000руб/2ч, если вы сисадмин/devops/CI/CD и т.п.

👉 5000руб/2ч, если вы UX/UI дезигнер

👉 5000руб/2ч, если вы IOS разработчик

👉 5000руб/2ч, если вы консультант по налоговым вопросам, в частности хорошо разбираетесь в налогообложении операций на фондовом рынке

👉 5000руб/2ч, если вы юрист по гражданскому праву

👉 5000руб/2ч, если вы миллиардер😁 Кстати ни один миллиардер заявки не подал😂

Ну и естественно с меня вкусный ужин.

Интересуют люди с опытом более 5 лет, из Санкт-Петербурга, потому что я бы хотел очно познакомиться/пообщаться с людьми. Если вы специалист, пишите о себе в комментариях к посту на смартлабе. Если вы хотите сохранить анонимность, можете заполнить google-форму по ссылке https://forms.gle/wnhLBYEUVcdoF442A.

Спасибо!🤝

Прошло 3,5 месяца после того, как я кинул клич спецам с пожеланиями встретиться с собой. С тех пор я встретился с 9 интересными/компетентными людьми.

Специалисты из Санкт-Петербурга, хочу угостить вас обедом/ужином на следующих условиях:

👉 5000руб/2ч, если вы сисадмин/devops/CI/CD и т.п.

👉 5000руб/2ч, если вы UX/UI дезигнер

👉 5000руб/2ч, если вы IOS разработчик

👉 5000руб/2ч, если вы консультант по налоговым вопросам, в частности хорошо разбираетесь в налогообложении операций на фондовом рынке

👉 5000руб/2ч, если вы юрист по гражданскому праву

👉 5000руб/2ч, если вы миллиардер😁 Кстати ни один миллиардер заявки не подал😂

Ну и естественно с меня вкусный ужин.

Интересуют люди с опытом более 5 лет, из Санкт-Петербурга, потому что я бы хотел очно познакомиться/пообщаться с людьми. Если вы специалист, пишите о себе в комментариях к посту на смартлабе. Если вы хотите сохранить анонимность, можете заполнить google-форму по ссылке https://forms.gle/wnhLBYEUVcdoF442A.

Спасибо!🤝

smart-lab.ru

Плачу за обед/ужин с собой 5000 руб! Ищу спецов из СПб.

Здарова специалисты! Хочу угостить обедом/ужином специалистов в следующих областях и заплатить им за потраченное на меня время: 👉5000руб/2ч тимлид веб-разработка,

Будь в курсе: Небольшой дневной обзор 15/02/2021

👉S&P500 сегодня новый хай, 3950 уже. В США выходной вроде сегодня, торгуется фьюч.

👉Помним: на конце длинных трендов почти всегда разгон, поэтому если рынок начнет резко расти, не удивляемся. По S&P500 пока разгона еще не было

👉Nikkei сегодня хай за последние 30 лет.

👉MSCI EM на хаях с января 2020

👉Глобальные рынки сегодня растут 11-ю торговую сессию подряд

👉Основная причина роста: рефляционная политика всего мира, обесценивание денег, главным образом доллара.

👉BTC/USD $50,000. Первый раз такой совершенно уверенный прогноз по битку я услышал несколько лет назад от Алексея Каленковича. Он просто посчитал, сколько биток будет стоить, если займёт определенную небольшую долю портфелей институциональных инвесторов.

👉Во что сейчас инвестирует лошье? 1. Марихуанна 2. 3й эшелон 3. Спаки 4. Биток (статья на BBG)

👉Есть идея, что USD и дальше будет дешеветь по отношению к EUR (даже несмотря на рост EUR более чем на 10% против USD за последние полгода), поскольку немцы в большей степени боятся инфляции чисто исторически, чем американцы, и будут более сдержаны/дисциплинированны в вопросах печатания денег

👉Нефть разгон уже до $63. В моменте цитируют холодную погоду как фактор роста.

👉Естественно растут цены и на природный газ. BCS GM сегодня выпустили заметку, где повысили целевую цену по акциям Газпрома с 226 до 380 рублей за акцию, рекомендация покупать

👉USDRUB укрепляется третью неделю. Глобальный RISK ON и спрос на валюты Emerging Markets побеждает любые геополитические риски.

👉В то же время наш бондовый рынок сливается уже 2,5 месяца — идёт непрерывное давление. Посмотрите на индекс гособлигаций RGBI, он уже на минимумах с 17 апреля 2020 года. Подозреваю, что это связано с полным пониманием того, что ставка ниже текущего уровня 4.25% уже точно не пойдет, поскольку инфляционное давление по всем признакам будет только нарастать.

👉FIXPrice хочет провести IPO, поднять $1 млрд

👉Продажи акций США инсайдерами в настоящий момент на максимуме pf 10 дет (Insider Buy/Sell Ratio — на минимуме, линк: https://www.gurufocus.com/insider/summary)

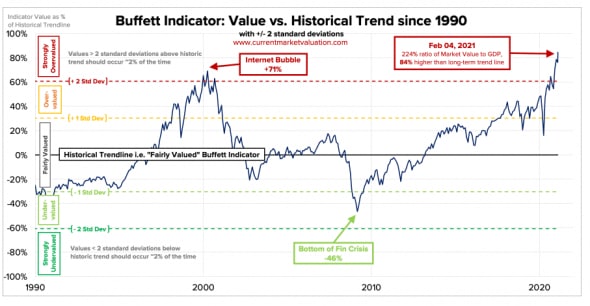

👉Индикатор Баффета зашкаливает. Капитализация рынка впервые в 2 раза превышает размер ВВП США

👉S&P500 сегодня новый хай, 3950 уже. В США выходной вроде сегодня, торгуется фьюч.

👉Помним: на конце длинных трендов почти всегда разгон, поэтому если рынок начнет резко расти, не удивляемся. По S&P500 пока разгона еще не было

👉Nikkei сегодня хай за последние 30 лет.

👉MSCI EM на хаях с января 2020

👉Глобальные рынки сегодня растут 11-ю торговую сессию подряд

👉Основная причина роста: рефляционная политика всего мира, обесценивание денег, главным образом доллара.

👉BTC/USD $50,000. Первый раз такой совершенно уверенный прогноз по битку я услышал несколько лет назад от Алексея Каленковича. Он просто посчитал, сколько биток будет стоить, если займёт определенную небольшую долю портфелей институциональных инвесторов.

👉Во что сейчас инвестирует лошье? 1. Марихуанна 2. 3й эшелон 3. Спаки 4. Биток (статья на BBG)

👉Есть идея, что USD и дальше будет дешеветь по отношению к EUR (даже несмотря на рост EUR более чем на 10% против USD за последние полгода), поскольку немцы в большей степени боятся инфляции чисто исторически, чем американцы, и будут более сдержаны/дисциплинированны в вопросах печатания денег

👉Нефть разгон уже до $63. В моменте цитируют холодную погоду как фактор роста.

👉Естественно растут цены и на природный газ. BCS GM сегодня выпустили заметку, где повысили целевую цену по акциям Газпрома с 226 до 380 рублей за акцию, рекомендация покупать

👉USDRUB укрепляется третью неделю. Глобальный RISK ON и спрос на валюты Emerging Markets побеждает любые геополитические риски.

👉В то же время наш бондовый рынок сливается уже 2,5 месяца — идёт непрерывное давление. Посмотрите на индекс гособлигаций RGBI, он уже на минимумах с 17 апреля 2020 года. Подозреваю, что это связано с полным пониманием того, что ставка ниже текущего уровня 4.25% уже точно не пойдет, поскольку инфляционное давление по всем признакам будет только нарастать.

👉FIXPrice хочет провести IPO, поднять $1 млрд

👉Продажи акций США инсайдерами в настоящий момент на максимуме pf 10 дет (Insider Buy/Sell Ratio — на минимуме, линк: https://www.gurufocus.com/insider/summary)

👉Индикатор Баффета зашкаливает. Капитализация рынка впервые в 2 раза превышает размер ВВП США

{kind=link}

Еще парочка интересных моментов по рынкам

👉VIX на уровне 20 лежит сейчас на минимумах

👉В этом году был зафиксирован рекордный недельный приток на фондовые рынки мира $58 млрд

👉Помимо битков и СПАКов, с 2020 года сейчас резко взлетели объемы покупок опционов CALL лошьём (про последним данным мелкие игроки купили колов на $44.5 млрд)

👉JPM считают что 2021 может стать началом новой супер-волны долгосрочного цикла на рынке нефти

👉Россия по итогам 2020 года экспортировала еды ($29,45B) больше чем импортировала, впервые за всю историю РФ.

👉Нейтральная ДКП ЦБ РФ подразумевает ставку 5-6%. В пятницу Набиуллина подтвердила окончание смягчения политики. Таким образом снижение RGBI предвосхищает достижение ставкой дна и закладывается под будущий рост.

👉VIX на уровне 20 лежит сейчас на минимумах

👉В этом году был зафиксирован рекордный недельный приток на фондовые рынки мира $58 млрд

👉Помимо битков и СПАКов, с 2020 года сейчас резко взлетели объемы покупок опционов CALL лошьём (про последним данным мелкие игроки купили колов на $44.5 млрд)

👉JPM считают что 2021 может стать началом новой супер-волны долгосрочного цикла на рынке нефти

👉Россия по итогам 2020 года экспортировала еды ($29,45B) больше чем импортировала, впервые за всю историю РФ.

👉Нейтральная ДКП ЦБ РФ подразумевает ставку 5-6%. В пятницу Набиуллина подтвердила окончание смягчения политики. Таким образом снижение RGBI предвосхищает достижение ставкой дна и закладывается под будущий рост.

Так, ну что, новый #антикризис в эфире! Центральная тема сегодня: Правило успешной жизни #4: ставьте цели. Понимаю, что задолбал уже вас этой темой, но сегодня я расскажу об этом кое-что новое, не такое очевидное. На а далее по хронометражу:

28:00 Путин хочет продлить льготную ипотеку

29:40 Что происходит на финансовых рынках?

42:30 Инвесторы-новички, скоро вы потеряете на бирже всё

48:00 Самое впечатляющее в отчете Роснефти за 4 квартал

50:20 Отчет Черкизово 4к2020

53:10 Отчет НЛМК 4к2020

56:00 Скоро товары в России подорожают на 10-20% и вот почему

Собсна линк: https://youtu.be/sn4eRTTP3EY

28:00 Путин хочет продлить льготную ипотеку

29:40 Что происходит на финансовых рынках?

42:30 Инвесторы-новички, скоро вы потеряете на бирже всё

48:00 Самое впечатляющее в отчете Роснефти за 4 квартал

50:20 Отчет Черкизово 4к2020

53:10 Отчет НЛМК 4к2020

56:00 Скоро товары в России подорожают на 10-20% и вот почему

Собсна линк: https://youtu.be/sn4eRTTP3EY

YouTube

Правило успешной жизни #4: ставьте цели

00:00 вступление и объявление

03:00 Правило успешной жизни #4: ставьте цели

28:00 Путин хочет продлить льготную ипотеку

29:40 Что происходит на финансовых рынках?

42:30 Инвесторы-новички, скоро вы потеряете на бирже всё

48:00 Самое впечатляющее в отчете Роснефти…

03:00 Правило успешной жизни #4: ставьте цели

28:00 Путин хочет продлить льготную ипотеку

29:40 Что происходит на финансовых рынках?

42:30 Инвесторы-новички, скоро вы потеряете на бирже всё

48:00 Самое впечатляющее в отчете Роснефти…

#облигации

Сегодня мы провели интересную беседу с управляющим агробизнесом Концерна Покровский Станиславом Кашубой, и организатором дебютного выпуска облигаций - Андреем Хохриным (Иволга Капитал). Обсудили не только концерн, но тренды на рынке с/х и общие вопросы по облигациям и их анализу. Облигации будут размещаться в четверг, книга на 1 млрд уже подписана, заявки собраны.

Хронометраж:

02:28 Заявки на первичном рынке, участие в размещении.

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских захватах малых ферм.

12:28 Какие сегменты выручки есть у концерна?

16:20 Обеспеченность кормом.

17:20 Перспективы рынка свинины.

18:00 Экспорт, какую долю выручки занимает?

21:05 Как квоты повлияют на Концерн Покровский.

23:37 Прогнозы на цены на сельскохозяйственную продукцию.

25:40 Зачем выпускать облигации, когда в банках ставка ниже?

32:06 Если ли у Концерна Покровский планы выхода на IPO?

38:25 Доля спекулянтов на первичном размещение Концерна Покровский.

40:40 В 2019 году резкий рост выручки на 20% за счет чего?

45:35 Куда пойдет привлеченный миллиард? Какие планы по инвестициям на 3-5 лет?

47:20 Как долго зерно хранится в элеваторе не теряя своих качеств?

48:00 Почему, когда холдинг покупает маленькое убыточное предприятия, оно начинает приносить прибыль?

50:50 Применение современных технологий в сельском хозяйстве.

52:20 Спрос на удобрения будет расти?

52:57 Вызывает ли отчетность доверие? Про кредитный рейтинг.

1:00:25 Риски ужесточения регулирования цен

https://youtu.be/z9n6HDebLak

Сегодня мы провели интересную беседу с управляющим агробизнесом Концерна Покровский Станиславом Кашубой, и организатором дебютного выпуска облигаций - Андреем Хохриным (Иволга Капитал). Обсудили не только концерн, но тренды на рынке с/х и общие вопросы по облигациям и их анализу. Облигации будут размещаться в четверг, книга на 1 млрд уже подписана, заявки собраны.

Хронометраж:

02:28 Заявки на первичном рынке, участие в размещении.

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских захватах малых ферм.

12:28 Какие сегменты выручки есть у концерна?

16:20 Обеспеченность кормом.

17:20 Перспективы рынка свинины.

18:00 Экспорт, какую долю выручки занимает?

21:05 Как квоты повлияют на Концерн Покровский.

23:37 Прогнозы на цены на сельскохозяйственную продукцию.

25:40 Зачем выпускать облигации, когда в банках ставка ниже?

32:06 Если ли у Концерна Покровский планы выхода на IPO?

38:25 Доля спекулянтов на первичном размещение Концерна Покровский.

40:40 В 2019 году резкий рост выручки на 20% за счет чего?

45:35 Куда пойдет привлеченный миллиард? Какие планы по инвестициям на 3-5 лет?

47:20 Как долго зерно хранится в элеваторе не теряя своих качеств?

48:00 Почему, когда холдинг покупает маленькое убыточное предприятия, оно начинает приносить прибыль?

50:50 Применение современных технологий в сельском хозяйстве.

52:20 Спрос на удобрения будет расти?

52:57 Вызывает ли отчетность доверие? Про кредитный рейтинг.

1:00:25 Риски ужесточения регулирования цен

https://youtu.be/z9n6HDebLak

YouTube

Инвестиции в сельское хозяйство. Облигации Концерна Покровский.

02:30 Заявки на первичном рынке, участие в размещении.

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских…

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских…

Будь в курсе: небольшой шокирующий обзор

Ну как шокирующий, на самом деле самый обычный, просто сейчас мы в моменте видим ряд метрик по фондовому рынку США, которые стабильно зашкаливают. Те, о которых мы уже говорили, я не буду приводить, приведу новые.

👉 за 12 последних месяцев нерезы втарили американских акций на почти $400 млрд. Предыдущий пик был на пике рынка в 2007-м, тогда эта величина составила $200 млрд.

👉 причем нерезы продают американские облигации (доходности растут), продано на $32 млрд, а акций куплено на $78 млрд за последний месяц

👉 пересмотр оценок аналитиков прибыли на акцию (EPS) в сторону повышения — максимальный с 2004 года, (число апгрейдов-число дайнгрейдов)/общее число изменений = 35%.

👉 доля убыточных компаний выходящих на IPO = 80% — максимум с 2000 года (пузырь доткомов)

👉 индекс компаний малой капитализации США (Russel2000) — самая сильная перекупленность за всю историю: значение индекса на 40% выше чем 200-дневная скользящая средняя

👉 исследование BofAML: доля инвесторов, которые берут риск выше нормального >20% — максимум за всю историю

👉 Credit Suisse: с начала 2020г, доля физиков в общей глобальной торговой активности выросла вдвое — с 15% до 30%

👉 BofA предупреждает: если экономика ускорится, это может привести к резкому скачку инфляции, ралли на товарных рынках — предвестник инфляционного давления

👉 Citi: индикатор Паника/Эйфория = 2, такой эйфории не было по меньшей мере с 1987 года

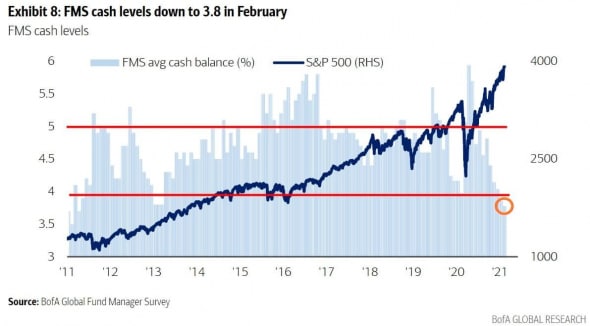

👉 Опрос BofA: уровень кэша в портфелях управляющих 3.8%. это минимум за 10 лет. Даже в марте 2020 было 4%.

Ну как шокирующий, на самом деле самый обычный, просто сейчас мы в моменте видим ряд метрик по фондовому рынку США, которые стабильно зашкаливают. Те, о которых мы уже говорили, я не буду приводить, приведу новые.

👉 за 12 последних месяцев нерезы втарили американских акций на почти $400 млрд. Предыдущий пик был на пике рынка в 2007-м, тогда эта величина составила $200 млрд.

👉 причем нерезы продают американские облигации (доходности растут), продано на $32 млрд, а акций куплено на $78 млрд за последний месяц

👉 пересмотр оценок аналитиков прибыли на акцию (EPS) в сторону повышения — максимальный с 2004 года, (число апгрейдов-число дайнгрейдов)/общее число изменений = 35%.

👉 доля убыточных компаний выходящих на IPO = 80% — максимум с 2000 года (пузырь доткомов)

👉 индекс компаний малой капитализации США (Russel2000) — самая сильная перекупленность за всю историю: значение индекса на 40% выше чем 200-дневная скользящая средняя

👉 исследование BofAML: доля инвесторов, которые берут риск выше нормального >20% — максимум за всю историю

👉 Credit Suisse: с начала 2020г, доля физиков в общей глобальной торговой активности выросла вдвое — с 15% до 30%

👉 BofA предупреждает: если экономика ускорится, это может привести к резкому скачку инфляции, ралли на товарных рынках — предвестник инфляционного давления

👉 Citi: индикатор Паника/Эйфория = 2, такой эйфории не было по меньшей мере с 1987 года

👉 Опрос BofA: уровень кэша в портфелях управляющих 3.8%. это минимум за 10 лет. Даже в марте 2020 было 4%.

{kind=link}

Интервью Юрия Мильнера, основные тезисы

Неделю назад на канале «Русские Норм» Елизаветы Осетинской вышло интервью с Юрием Мильнером (Forbes~$3.8Bn). Само интервью 2 часа 37 минут, за неделю я его почти досмотрел… Делюсь основными моментами.

Мильнер — русский Баффет, только в области частных инвестиций. По сути Мильнер управляет баблом других инвесторов, причем с 2013 года у него нет российских инвесторов, хотя я интуитивно предполагал, что он на побегушках у Усманова.

Мильнер был одним из первых, кто из СССР поехал учиться в США. Потом он вернулся и сделал основное бабло на mail.ru, которым занимался 10 лет, начиная примерно с 1999 года. В 2005 Мильнер занялся инвестициями через DST — делают инвестиции на ранней стадии, выходят после IPO.

Самая известная его тема — инвестиции в Facebook в 2009 году. Настойчиво добивался встречи с Цукербергом, который увиливал и в итоге добился своего, Цукер позволил ему купить пару процентов акций, а поскольку Мильнер дал доверенность на голосование этим пакетом Цукеру, что позволило ему сохранить контроль над FB.

DST инвестирует в течение 10 лет по $1,5 млрд в год. Сейчас в основном инвестируют пополам в американские и китайские компании. DST инвестировал в обе компании, которые провели IPO и вошли в ТОП-5 в мире по капитализации (Facebook, Alibaba)

⚠️Чтобы зарабатывать, надо делать неочевидные вещи.

⚠️Чтобы зарабатывать, надо разглядеть новый технологический тренд на 1-2 года раньше всех.

⚠️Инвестиции в Вконтакте — по сути географический арбитраж. Это уже зашло на западе и стали искать похожие истории в России.

В 2012 Мильнер основал альтернативную Нобелевку, приз в 3 выше — $3 млн., только естественные науки. Все за рубежом, церемония в Калифорнии. Вкладывается в развитие космоса и науки в США. Грустит оттого, что в современном мире, наука совершенно непопулярна.

ну вот так, если вкратце

От себя скажу вот что: мужик молодец, чистый прагматизм, чистый интеллект. Лично мне жаль, что он при всех своих ресурсах, как мне показалось, развивает науку США и космическую промышленность США, при этом ничего не пытаясь сделать хорошего в России. Вот это мне грустно. Идеальный русский миллиардер-филантроп на мой взгляд должен был бы предпринять титаническую попытку поднять именно российскую науку…

Комментировать тут

Неделю назад на канале «Русские Норм» Елизаветы Осетинской вышло интервью с Юрием Мильнером (Forbes~$3.8Bn). Само интервью 2 часа 37 минут, за неделю я его почти досмотрел… Делюсь основными моментами.

Мильнер — русский Баффет, только в области частных инвестиций. По сути Мильнер управляет баблом других инвесторов, причем с 2013 года у него нет российских инвесторов, хотя я интуитивно предполагал, что он на побегушках у Усманова.

Мильнер был одним из первых, кто из СССР поехал учиться в США. Потом он вернулся и сделал основное бабло на mail.ru, которым занимался 10 лет, начиная примерно с 1999 года. В 2005 Мильнер занялся инвестициями через DST — делают инвестиции на ранней стадии, выходят после IPO.

Самая известная его тема — инвестиции в Facebook в 2009 году. Настойчиво добивался встречи с Цукербергом, который увиливал и в итоге добился своего, Цукер позволил ему купить пару процентов акций, а поскольку Мильнер дал доверенность на голосование этим пакетом Цукеру, что позволило ему сохранить контроль над FB.

DST инвестирует в течение 10 лет по $1,5 млрд в год. Сейчас в основном инвестируют пополам в американские и китайские компании. DST инвестировал в обе компании, которые провели IPO и вошли в ТОП-5 в мире по капитализации (Facebook, Alibaba)

⚠️Чтобы зарабатывать, надо делать неочевидные вещи.

⚠️Чтобы зарабатывать, надо разглядеть новый технологический тренд на 1-2 года раньше всех.

⚠️Инвестиции в Вконтакте — по сути географический арбитраж. Это уже зашло на западе и стали искать похожие истории в России.

В 2012 Мильнер основал альтернативную Нобелевку, приз в 3 выше — $3 млн., только естественные науки. Все за рубежом, церемония в Калифорнии. Вкладывается в развитие космоса и науки в США. Грустит оттого, что в современном мире, наука совершенно непопулярна.

ну вот так, если вкратце

От себя скажу вот что: мужик молодец, чистый прагматизм, чистый интеллект. Лично мне жаль, что он при всех своих ресурсах, как мне показалось, развивает науку США и космическую промышленность США, при этом ничего не пытаясь сделать хорошего в России. Вот это мне грустно. Идеальный русский миллиардер-филантроп на мой взгляд должен был бы предпринять титаническую попытку поднять именно российскую науку…

Комментировать тут

{kind=link}

Коротко по отчетам за 4 квартал 2020 года: Черкизово, Роснефть, Башнефть, ГМК, Яндекс, Новатэк

Черкизово. Выручка рекорд. Хорошо растет экспорт — это 1/2 роста выручки. Рост выручки за счет объемов, а не роста цен. Главный позитив — это рекордная див. выплата по итогам всего года 8 млрд руб на фоне рекордной прибыли, Русагро вряд ли столько выплатит. В общем, крепкая стабильная история, которая даже ковида не заметила.

Роснефть. В 4 квартале показали феноменальную рекордную прибыль 410 млрд, правда фоне на продажи Восток Ойл. Если смотреть на СДП, то там картинка будет печальнее. Дивдоха~1.5%. Обесцениванием активов подзанизили дивы на 3пп. В целом пока впечатление, что если у вас есть вера стабильную или растущую нефть, Роснефть наверное будет наиболее интересной ставкой среди росс. нефтяных акций.

Башнефть. Рося продолжает качать соки из Башнефти. Акционеры недовольны. Убыток формально позволяет не выплачивать дивиденды, хотя в бюджет Башкирии вроде около 4 ярдов доходов от Башни заложено. Могут выплатить из нераспределенки. В общем, дивидендная интрига сохраняется, но так особо пока позитива не видно.

ГМК. Феноменальный свободный денежный поток 476 млрд рублей по итогам 2020 года. Мне кажется, в России больше нет компании, у которой по итогам 20 года будет больше денег. Мне видится, что есть риск что в долларах СДП ГМК может на многие годы вперед остаться не побитым. Во-первых, надо иметь ввиду, что цены на металлы рано или поздно упадут. Кроме того, насколько я понимаю, с 21 года резко вырастет CAPEX, который будет расти до 20-25 года. Разлив мазута прошлогодний — это некий симптом, того, что реально происходит в компании. На днях еще и крыша обрушилась в одном цеху. Это все говорит о том, что акционеры просто охерели уже от экономии на капитальных ремонтах/инвестициях и выдаивания компании по полной. В 22 году заканчивается акционерное соглашение Потанин-Дерипаска, там тоже есть риск, что дивов будет платиться меньше.

Яндекс. Очень стремный актив в моменте. Темпы роста выручки минимальные за 3 года, EBITDA снизилась впервые за все время, чистая прибыль упала впервые с 2015 года. Чистая прибыль яндекса с 2014 года выросла 23% всего при росте выручки в 4,5 раза. По наиболее рентабельному сегменту — поиску, уже насыщение видим, а остальные бизнесы хоть и генерят много выручки, но все очень низкомаржинальные даже в перспективе. C EV/EBITDA = 30 я думаю что в настоящий момент Яндекс входит в топ-3 самых высоко рискованных ликвидных акций на российском фондовом рынке.

Новатэк. Торгуется с большой премией ко всему сектору, а его капитализация лишь незначительно уступает Газпрому (4 и 5 трлн руб.), бизнес которого в разы больше. У меня к сожалению нет достаточной компетенции, чтобы оценить будущие перспективы Новатэка и найти оправдание высоким коэффициентам.

Черкизово. Выручка рекорд. Хорошо растет экспорт — это 1/2 роста выручки. Рост выручки за счет объемов, а не роста цен. Главный позитив — это рекордная див. выплата по итогам всего года 8 млрд руб на фоне рекордной прибыли, Русагро вряд ли столько выплатит. В общем, крепкая стабильная история, которая даже ковида не заметила.

Роснефть. В 4 квартале показали феноменальную рекордную прибыль 410 млрд, правда фоне на продажи Восток Ойл. Если смотреть на СДП, то там картинка будет печальнее. Дивдоха~1.5%. Обесцениванием активов подзанизили дивы на 3пп. В целом пока впечатление, что если у вас есть вера стабильную или растущую нефть, Роснефть наверное будет наиболее интересной ставкой среди росс. нефтяных акций.

Башнефть. Рося продолжает качать соки из Башнефти. Акционеры недовольны. Убыток формально позволяет не выплачивать дивиденды, хотя в бюджет Башкирии вроде около 4 ярдов доходов от Башни заложено. Могут выплатить из нераспределенки. В общем, дивидендная интрига сохраняется, но так особо пока позитива не видно.

ГМК. Феноменальный свободный денежный поток 476 млрд рублей по итогам 2020 года. Мне кажется, в России больше нет компании, у которой по итогам 20 года будет больше денег. Мне видится, что есть риск что в долларах СДП ГМК может на многие годы вперед остаться не побитым. Во-первых, надо иметь ввиду, что цены на металлы рано или поздно упадут. Кроме того, насколько я понимаю, с 21 года резко вырастет CAPEX, который будет расти до 20-25 года. Разлив мазута прошлогодний — это некий симптом, того, что реально происходит в компании. На днях еще и крыша обрушилась в одном цеху. Это все говорит о том, что акционеры просто охерели уже от экономии на капитальных ремонтах/инвестициях и выдаивания компании по полной. В 22 году заканчивается акционерное соглашение Потанин-Дерипаска, там тоже есть риск, что дивов будет платиться меньше.

Яндекс. Очень стремный актив в моменте. Темпы роста выручки минимальные за 3 года, EBITDA снизилась впервые за все время, чистая прибыль упала впервые с 2015 года. Чистая прибыль яндекса с 2014 года выросла 23% всего при росте выручки в 4,5 раза. По наиболее рентабельному сегменту — поиску, уже насыщение видим, а остальные бизнесы хоть и генерят много выручки, но все очень низкомаржинальные даже в перспективе. C EV/EBITDA = 30 я думаю что в настоящий момент Яндекс входит в топ-3 самых высоко рискованных ликвидных акций на российском фондовом рынке.

Новатэк. Торгуется с большой премией ко всему сектору, а его капитализация лишь незначительно уступает Газпрому (4 и 5 трлн руб.), бизнес которого в разы больше. У меня к сожалению нет достаточной компетенции, чтобы оценить будущие перспективы Новатэка и найти оправдание высоким коэффициентам.

{kind=link}

Какие риски несет рынок после 2021 года

HELL NEWS

🎧 Друзья, представляем вам наш последний подкаст, который мы записали вместе с Тимофеем Мартыновым, основателем Smart-Lab, пару дней назад. Пока мы его делали, всё начало потихоньку происходить. Но тем более интересно его вам будет послушать в преддверии...

✅ Возможен ли вечный рост рынков?

✅ Когда всё упадет?

✅ Почему ФРС проводит стресс-тесты банков по сценарию падения фондового рынка на 50%?!

✅ Ждет ли нас гиперинфляция?

Приятного прослушивания!

@adnovosti #подкаст

✅ Возможен ли вечный рост рынков?

✅ Когда всё упадет?

✅ Почему ФРС проводит стресс-тесты банков по сценарию падения фондового рынка на 50%?!

✅ Ждет ли нас гиперинфляция?

Приятного прослушивания!

@adnovosti #подкаст

Представляем вам крутой канал предпринимателя Михаила Константинова - Mike My Day.

Он пишет про стратегии на основе ETF в долларах США и делится личными инвест-идеями, которые может применить каждый.

Результаты и опыт по основным портфелям:

(подтверждаются брокерскими отчетами)

1.

ETF и акций США в Interactive Brokers:

Портфель 120 000$

+102% с 2014 года (15% годовых в $.)

2.

IPO на акции США в Freedom Finance.

Портфель 335 000$

Рост в х28 раз с 2018 года (264% годовых в $.)

В постах на канале так же:

- примеры портфелей для каждого (как этот - 11% годовых в долларах)

- инвест-идеи, которые держит в портфеле (как в этом посте, акции FRHC выросли с того момента на +50% за 2 месяца)

- интересное о финансах (к примеру про первую финансовую пирамиду в России - 19 век)

- опыт доверительного управления (история про “слив” полтора депозита на рынке США)

и еще много другого:

- как избежать рисков

- портфель в российских акциях

- портфель в криптовалютах

Присоедниняйтесь и вы:

@mikemyday

Он пишет про стратегии на основе ETF в долларах США и делится личными инвест-идеями, которые может применить каждый.

Результаты и опыт по основным портфелям:

(подтверждаются брокерскими отчетами)

1.

ETF и акций США в Interactive Brokers:

Портфель 120 000$

+102% с 2014 года (15% годовых в $.)

2.

IPO на акции США в Freedom Finance.

Портфель 335 000$

Рост в х28 раз с 2018 года (264% годовых в $.)

В постах на канале так же:

- примеры портфелей для каждого (как этот - 11% годовых в долларах)

- инвест-идеи, которые держит в портфеле (как в этом посте, акции FRHC выросли с того момента на +50% за 2 месяца)

- интересное о финансах (к примеру про первую финансовую пирамиду в России - 19 век)

- опыт доверительного управления (история про “слив” полтора депозита на рынке США)

и еще много другого:

- как избежать рисков

- портфель в российских акциях

- портфель в криптовалютах

Присоедниняйтесь и вы:

@mikemyday

Пообщались сегодня с эмитентом X5 Retail Group #FIVE

Беседа получилась очень интересная и содержательная.

Рекомендую всем инвесторам в розницу обязательно слушать, для расширения кругозора...

Хронометраж:

00:50 Почему Х5 "вышел в люди"?

03:20 Когда будут публиковать презентации на русском языке?

05:30 Как часто X5 планирует платить дивиденды в будущем?

10:35 Когда перестанут платить дивиденды из заемных средств?

13:50 Редомициляция из Голландии в Россию

15:15 Планы по Buyback

17:20 Перспективы акций X5

22:00 Ожидания по прибыли в 2021 году?

26:20 IPO онлайн сегмента, сроки

34:20 Зачем нужно быть лидером в рознице?

38:20 Про ограничение доли рынка СПб (25%)

40:15 В чем конкурентные преимущества X5?

43:05 Как поднять чистую рентабельность?

45:45 Почему у Ашана и Metro идет отток трафика?

48:50 Когда пройдет эффект локдауна?

50:50 Про стандарты IFRS17/IAS16 - какой лучше?

54:20 Как скажется "ручное" регулирование цен на выручке компании?

54:55 Какие инфляционные риски?

56:30 Индекс цен "Пятерочки"

1:00:15 Какую инфляцию X5 считает для себя нормальной?

1:03:10 Планы по географическому расширению?

1:04:05 Стратегическое партнерство с поставщиками

1:05:30 Развитие собственных торговых марок

1:08:50 Двойное налогообложение с Нидерландами

1:10:10 Расширение ассортимента за счет премиум сегмента

1:13:25 Вывод новых бизнесов на IPO - риски для акционеров

Эфир: https://youtu.be/MjtfvylYzyk

Беседа получилась очень интересная и содержательная.

Рекомендую всем инвесторам в розницу обязательно слушать, для расширения кругозора...

Хронометраж:

00:50 Почему Х5 "вышел в люди"?

03:20 Когда будут публиковать презентации на русском языке?

05:30 Как часто X5 планирует платить дивиденды в будущем?

10:35 Когда перестанут платить дивиденды из заемных средств?

13:50 Редомициляция из Голландии в Россию

15:15 Планы по Buyback

17:20 Перспективы акций X5

22:00 Ожидания по прибыли в 2021 году?

26:20 IPO онлайн сегмента, сроки

34:20 Зачем нужно быть лидером в рознице?

38:20 Про ограничение доли рынка СПб (25%)

40:15 В чем конкурентные преимущества X5?

43:05 Как поднять чистую рентабельность?

45:45 Почему у Ашана и Metro идет отток трафика?

48:50 Когда пройдет эффект локдауна?

50:50 Про стандарты IFRS17/IAS16 - какой лучше?

54:20 Как скажется "ручное" регулирование цен на выручке компании?

54:55 Какие инфляционные риски?

56:30 Индекс цен "Пятерочки"

1:00:15 Какую инфляцию X5 считает для себя нормальной?

1:03:10 Планы по географическому расширению?

1:04:05 Стратегическое партнерство с поставщиками

1:05:30 Развитие собственных торговых марок

1:08:50 Двойное налогообложение с Нидерландами

1:10:10 Расширение ассортимента за счет премиум сегмента

1:13:25 Вывод новых бизнесов на IPO - риски для акционеров

Эфир: https://youtu.be/MjtfvylYzyk

YouTube

Инвестиции в Розничную торговлю. Диалог с X5 Retail Group

25 февраля в 16:00 у нас состоялся первый смартлаб-онлайн с крупным публичным эмитентом на Московской Бирже - компанией X5 Retail Group. На вопросы наших зрителей и читателей ответил Андрей Васин, начальник управления по связям с инвесторами и макроанализу…

У ключевых акционеров X5 есть желание по увеличению дивидендных выплат (#FIVE)

Вчера мы провели третий смартлаб-онлайн с эмитентом, и это первый большой публичный эмитент с Московской бирже, который побывал у нас в гостях. Да, это компания X5Retail Group, известная всем по магазинам Пятерочка и Перекресток. На все наши вопросы любезно ответил Андрей Васин, начальник управления по связям с инвесторами компании X5 Retail Group. Эфир длился 1 час 17 минут, и я выписал для вас все основные тезисы, которые могут быть интересны акционерам компании.

✅У ключевых акционеров X5 есть желание по увеличению дивидендных выплат.

✅Новая дивидендная политика подразумевает выплату 2 раза в год: по итогам 9 месяцев и 12 месяцев. Убрали из див. политики порог прибыли 25%, который вводил в заблуждение, потому что по факту дивиденды платились на уровне чистой прибыли. При определении дивидендов определяется денежный поток и долговая нагрузка, которая должна быть не более долг/EBITDA меньше 2. Текущий долг/EBITDA составляет 1.5-1.6, комфортный уровень = 1.8. (EBITDA считается по IFRS17).

✅Финансовый отчет за 4 квартал компания представит 19 марта, тогда же официально будут объявлены дивиденды. Андрей Васин подчеркнул, что финальная выплата составил 30 млрд, это соответствует финальной выплате 110,5 рублей на акцию с доходностью 4.5%. С учетом выплаченных дивидендов за 3 квартал, дивидендная доходность за 2020 составит около 7,4%. Выплата будет рекордной и по размеру и по доходности.

✅Ссылаясь на target prices от аналитиков, которые покрывают акции X5 Retail Group, Андрей Васин полагает, акции компании недооценены, что потенциал роста до справедливой фундаментальной цены составляет порядка 50%.

✅Рассматривали возможность buyback, но пока решили отказаться. Есть 3 пути как использовать свободную наличность: снизить долг, выкупить акции, выплатить дивиденды. В данный момент мы выбрали выплату дивидендов. Buyback — эта опция, нельзя исключать что запустим на интервале 1,5-2 года.

✅Выручка 2021-2023 должна расти > 10% в год (видит апсайд к этому прогнозу), при поддержании рентабельности EBITDA (IFRS17) не менее 7%. Капитальные затраты компании будут не меньше чем 90 млрд рублей (год).

✅IPO цифрового сегмента состоится в конце 2022 года, в начале 2023 года. В 2021 году произойдет выделение онлайн-бизнеса в отдельную структуру (сейчас например «Перекресток Впрок» очень сильно интегрирован в саму компанию). Это не будет выделение — акционеры X5 не получат акции новой компании, но они будут владеть косвенно, т.к. X5 будет контролирующим акционером новой цифровой компании. IPO цифрового сегмента — потенциальный драйвер роста всей капитализации X5.

Читайте пост целиком на смартлабе: https://smart-lab.ru/company/online/blog/679960.php

Вчера мы провели третий смартлаб-онлайн с эмитентом, и это первый большой публичный эмитент с Московской бирже, который побывал у нас в гостях. Да, это компания X5Retail Group, известная всем по магазинам Пятерочка и Перекресток. На все наши вопросы любезно ответил Андрей Васин, начальник управления по связям с инвесторами компании X5 Retail Group. Эфир длился 1 час 17 минут, и я выписал для вас все основные тезисы, которые могут быть интересны акционерам компании.

✅У ключевых акционеров X5 есть желание по увеличению дивидендных выплат.

✅Новая дивидендная политика подразумевает выплату 2 раза в год: по итогам 9 месяцев и 12 месяцев. Убрали из див. политики порог прибыли 25%, который вводил в заблуждение, потому что по факту дивиденды платились на уровне чистой прибыли. При определении дивидендов определяется денежный поток и долговая нагрузка, которая должна быть не более долг/EBITDA меньше 2. Текущий долг/EBITDA составляет 1.5-1.6, комфортный уровень = 1.8. (EBITDA считается по IFRS17).

✅Финансовый отчет за 4 квартал компания представит 19 марта, тогда же официально будут объявлены дивиденды. Андрей Васин подчеркнул, что финальная выплата составил 30 млрд, это соответствует финальной выплате 110,5 рублей на акцию с доходностью 4.5%. С учетом выплаченных дивидендов за 3 квартал, дивидендная доходность за 2020 составит около 7,4%. Выплата будет рекордной и по размеру и по доходности.

✅Ссылаясь на target prices от аналитиков, которые покрывают акции X5 Retail Group, Андрей Васин полагает, акции компании недооценены, что потенциал роста до справедливой фундаментальной цены составляет порядка 50%.

✅Рассматривали возможность buyback, но пока решили отказаться. Есть 3 пути как использовать свободную наличность: снизить долг, выкупить акции, выплатить дивиденды. В данный момент мы выбрали выплату дивидендов. Buyback — эта опция, нельзя исключать что запустим на интервале 1,5-2 года.

✅Выручка 2021-2023 должна расти > 10% в год (видит апсайд к этому прогнозу), при поддержании рентабельности EBITDA (IFRS17) не менее 7%. Капитальные затраты компании будут не меньше чем 90 млрд рублей (год).

✅IPO цифрового сегмента состоится в конце 2022 года, в начале 2023 года. В 2021 году произойдет выделение онлайн-бизнеса в отдельную структуру (сейчас например «Перекресток Впрок» очень сильно интегрирован в саму компанию). Это не будет выделение — акционеры X5 не получат акции новой компании, но они будут владеть косвенно, т.к. X5 будет контролирующим акционером новой цифровой компании. IPO цифрового сегмента — потенциальный драйвер роста всей капитализации X5.

Читайте пост целиком на смартлабе: https://smart-lab.ru/company/online/blog/679960.php

{kind=link}

Комментарий к отчету ВТБ за 2020 год и 4 квартал

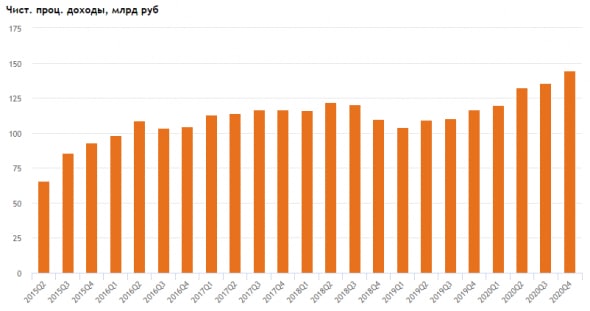

Итак, в принципе в отчете ничего нового. Что касается традиционной банковской деятельности ВТБ, там все прекрасно: ЧПД ВТБ растет непрерывно 7 кварталов подряд, правда это общий тренд банковского сектора, отчасти связанный со снижением ставок ЦБ РФ. В этом смысле надо понимать, что снижение ставок ЦБ закончилось и скоро ножницы ЦБ могут начать играть в другую сторону.

Про прибыль 2020 года и 4 квартала вообще говорить не будем, она маленькая и не интересная, т.к. сделали большие обесценивания...

Самое главное, что надо сказать! ВТБ прогнозирует профит 250-270 млрд в 2021 при капитализации 1 трлн.

У банка Тинькофф по итогам 2020 будет в районе 50, в 2021 будет 60-70 наверное. Капитализация 0,77 трлн.

Если ВТБ заплатит 50%, то там рисуются дивиденды >10% по итогам 21 года. Почему акции так дешевы?:) Да потому что ВТБ по-моему еще ни разу не попал в собственный прогноз по чистой прибыли, рынок похоже не верит уже...

То есть мы точно можем говорить, что если планы ВТБ не обманут, то акции ВТБ могут подорожать на десятки процентов.

2020 год конечно был кризисный, но создание ВТБ резервов под обесценивание = +250 млрд (+142%). выглядит как попытка ВТБ под шумок кризиса списать какие-то активы, о чем я уже писал после отчетов за 2-3 и кварталы, так что тут ничего нового. Например:

Инвестиционная недвижимость -48,8%. Недвижимость обесценилась наполовину! Примерно с 200 до 100 млрд. Чтобы вы понимали, ВТБ с 2003 года выплатил дивидендов всего 188 млрд рублей.

В общем, я не знаю, списали они уже все что хотели или нет, но если уже списали, то давление на прибыль должно уйти, и по итогам этого года уже могут показать нормальные результаты вместе с которыми могут пойти в рост и сами акции. Так что если вы верите, что ВТБ из того что было до этого вдруг наконец станет нормальным, то потенциал есть!

Итак, в принципе в отчете ничего нового. Что касается традиционной банковской деятельности ВТБ, там все прекрасно: ЧПД ВТБ растет непрерывно 7 кварталов подряд, правда это общий тренд банковского сектора, отчасти связанный со снижением ставок ЦБ РФ. В этом смысле надо понимать, что снижение ставок ЦБ закончилось и скоро ножницы ЦБ могут начать играть в другую сторону.

Про прибыль 2020 года и 4 квартала вообще говорить не будем, она маленькая и не интересная, т.к. сделали большие обесценивания...

Самое главное, что надо сказать! ВТБ прогнозирует профит 250-270 млрд в 2021 при капитализации 1 трлн.

У банка Тинькофф по итогам 2020 будет в районе 50, в 2021 будет 60-70 наверное. Капитализация 0,77 трлн.

Если ВТБ заплатит 50%, то там рисуются дивиденды >10% по итогам 21 года. Почему акции так дешевы?:) Да потому что ВТБ по-моему еще ни разу не попал в собственный прогноз по чистой прибыли, рынок похоже не верит уже...

То есть мы точно можем говорить, что если планы ВТБ не обманут, то акции ВТБ могут подорожать на десятки процентов.

2020 год конечно был кризисный, но создание ВТБ резервов под обесценивание = +250 млрд (+142%). выглядит как попытка ВТБ под шумок кризиса списать какие-то активы, о чем я уже писал после отчетов за 2-3 и кварталы, так что тут ничего нового. Например:

Инвестиционная недвижимость -48,8%. Недвижимость обесценилась наполовину! Примерно с 200 до 100 млрд. Чтобы вы понимали, ВТБ с 2003 года выплатил дивидендов всего 188 млрд рублей.

В общем, я не знаю, списали они уже все что хотели или нет, но если уже списали, то давление на прибыль должно уйти, и по итогам этого года уже могут показать нормальные результаты вместе с которыми могут пойти в рост и сами акции. Так что если вы верите, что ВТБ из того что было до этого вдруг наконец станет нормальным, то потенциал есть!

{kind=link}

#антикризис сегодня выкладываю с небольшой задержкой. Вчера отправил его в загрузку около 23:00мск, к утру видео так и не прогрузилось, пришлось загружать заново. Темы сегодня будут следующие:

00:00 Вступление

02:15 Опять про ЗОЖ

10:00 Не забываем ставить цели по 1 числам

14:10 Основные события, которые формируют динамику счастья

38:00 Стройте "дом счастья"

44:20 Что интересного в отчете ВТБ за 2020 год?

52:00 Сколько денег россияне принесли на биржу?

57:00 Провели интервью с X5RetailGroup. Основное

Приятного просмотра!

https://youtu.be/n74zLv_bH-Y

00:00 Вступление

02:15 Опять про ЗОЖ

10:00 Не забываем ставить цели по 1 числам

14:10 Основные события, которые формируют динамику счастья

38:00 Стройте "дом счастья"

44:20 Что интересного в отчете ВТБ за 2020 год?

52:00 Сколько денег россияне принесли на биржу?

57:00 Провели интервью с X5RetailGroup. Основное

Приятного просмотра!

https://youtu.be/n74zLv_bH-Y

YouTube

Правило успешной жизни #5: Постройте "дом счастья"

00:00 Вступление02:15 Опять про ЗОЖ10:00 Не забываем ставить цели по 1 числам14:10 Основные события, которые формируют динамику счастья38:00 Стройте "дом сча...

Сколько всего денег россияне втащили на биржу?

Итак, на прошлой неделе ассоциация НАУФОР опубликовала свои оценки количества денег, которые россияне занесли на биржу. Эти оценки могут расходится с данными ЦБ: если НАУФОР опрашивает почти всех, и накрывает тем самым 99%, то ЦБ опрашивает самых крупных и далее экстраполирует результаты. Не удивительно, что оценки ЦБ могут быть завышены, т.к. у крупных всегда клиенты побогаче, чем у мелких.

Итак, в НАУФОР насчитали 9,8 млн человек на бирже, у которых денег там на 6 трлн руб.

То есть за год объем денег почти удвоился.

Причем число зафондированных счетов всего 27%, то есть 9,8М*27%=2,65 млн.

Если брать статистику смартлаба, то на Москву и СПб приходится 51% трафика.

Эстраполировав это на зафондированных, получим, что 1,3 млн чел — это счета москивчей и спбуржцев.

Еще можно посчитать средний счет = 6*10^12/2,65*10^6=2,3*10^6, то есть 2,3 млн рублей на рыло. Что-то больно много, видимо статистика перекошена присутствием денег триллионеров))

Например, по данным ВТБ, их средний размер счета составляет 1,24 млн рублей. У Финама = 700 тыс руб.

6 трлн рублей «физла» на бирже, это $81 млрд.

Текущая капитализация IMOEX = 54 трлн рублей или $733 млрд баксов.

То есть физики своим капиталом перекрывают 10% капы. Правда с учетом того, что в обращении находится где-то 1/3 акций, получается что средства физиков = 1/3 всего free-float российского рынка.

Но есть правда еще статистика Сбербанка, которая показывает, что в акции вложено только 34%, против 43% в облигации. (Остальное втащили в структурки).

Если у всех остальных такая же доля, то можем считать что на рынке акций всего 2 трлн примерно, что составляет 4% рыночной капы или 12% от фри-флоута.

Но это тоже грубый подсчет, ведь есть еще американские акции. В них россияне вложили 638 млрд (по данным ЦБ). Это получается 11% от всех средств физиков, или опять-таки треть всех средств, вложенных физлом в акции.

Теперь давайте сопоставим полученные цифры с движением денег нерезов.

У нас приблизительно получилось, что на рынке рос. акций крутился бабла физиков 1,4 трлн, или $19 млрд и $81 млрд всего на всех рынках во всех инструментах.

Если Россию отключат от SWIFT или будут жесткие санкции против ОФЗ, отток капитала может составить $70-100 млрд за год.

После победы Байдена на выборах США, наш рынок рос 10 недель подряд, за это время, фонды, которых трекает EPFR, втащили к нам $1,7 млрд. Это считается много, — вы сами видели как рынок рос в ноябре — январе.

Ну вот такие циферки, очевидно я мог тут ошибиться 10 раз, если нашли неточность, пишите в комментариях.

Фото: Коммерсант, https://www.kommersant.ru/doc/4704045

Итак, на прошлой неделе ассоциация НАУФОР опубликовала свои оценки количества денег, которые россияне занесли на биржу. Эти оценки могут расходится с данными ЦБ: если НАУФОР опрашивает почти всех, и накрывает тем самым 99%, то ЦБ опрашивает самых крупных и далее экстраполирует результаты. Не удивительно, что оценки ЦБ могут быть завышены, т.к. у крупных всегда клиенты побогаче, чем у мелких.

Итак, в НАУФОР насчитали 9,8 млн человек на бирже, у которых денег там на 6 трлн руб.

То есть за год объем денег почти удвоился.

Причем число зафондированных счетов всего 27%, то есть 9,8М*27%=2,65 млн.

Если брать статистику смартлаба, то на Москву и СПб приходится 51% трафика.

Эстраполировав это на зафондированных, получим, что 1,3 млн чел — это счета москивчей и спбуржцев.

Еще можно посчитать средний счет = 6*10^12/2,65*10^6=2,3*10^6, то есть 2,3 млн рублей на рыло. Что-то больно много, видимо статистика перекошена присутствием денег триллионеров))

Например, по данным ВТБ, их средний размер счета составляет 1,24 млн рублей. У Финама = 700 тыс руб.

6 трлн рублей «физла» на бирже, это $81 млрд.

Текущая капитализация IMOEX = 54 трлн рублей или $733 млрд баксов.

То есть физики своим капиталом перекрывают 10% капы. Правда с учетом того, что в обращении находится где-то 1/3 акций, получается что средства физиков = 1/3 всего free-float российского рынка.

Но есть правда еще статистика Сбербанка, которая показывает, что в акции вложено только 34%, против 43% в облигации. (Остальное втащили в структурки).

Если у всех остальных такая же доля, то можем считать что на рынке акций всего 2 трлн примерно, что составляет 4% рыночной капы или 12% от фри-флоута.

Но это тоже грубый подсчет, ведь есть еще американские акции. В них россияне вложили 638 млрд (по данным ЦБ). Это получается 11% от всех средств физиков, или опять-таки треть всех средств, вложенных физлом в акции.

Теперь давайте сопоставим полученные цифры с движением денег нерезов.

У нас приблизительно получилось, что на рынке рос. акций крутился бабла физиков 1,4 трлн, или $19 млрд и $81 млрд всего на всех рынках во всех инструментах.

Если Россию отключат от SWIFT или будут жесткие санкции против ОФЗ, отток капитала может составить $70-100 млрд за год.

После победы Байдена на выборах США, наш рынок рос 10 недель подряд, за это время, фонды, которых трекает EPFR, втащили к нам $1,7 млрд. Это считается много, — вы сами видели как рынок рос в ноябре — январе.

Ну вот такие циферки, очевидно я мог тут ошибиться 10 раз, если нашли неточность, пишите в комментариях.

Фото: Коммерсант, https://www.kommersant.ru/doc/4704045

{kind=link}