💳💸"Гнучка оплата" – новий платіжний сервіс для українців від Mastercard

❓Що передбачає сервіс?

🆕 Новий платіжний сервіс "Гнучка оплата" дозволяє комбінувати різні способи оплати в рамках однієї покупки - карткою та готівкою.

Так, якщо на банківській картці недостатньо грошей для оплати, користувачі зможуть одразу доплатити потрібну суму в інший спосіб — іншою платіжною карткою або готівкою, без необхідності переривати покупку або розбивати її на два окремі чеки.

❓Як це працює?

1️⃣ Користувач оплачує покупку у мережі партнерів, де доступна послуга, карткою Mastercard.

2️⃣ Якщо баланс на картці менший за суму покупки й банк, який випустив картку, підтверджує можливість використання сервісу «Гнучка оплата», покупець отримує відповідне SMS-повідомлення або сповіщення у мобільному застосунку із зазначенням схваленої суми.

3️⃣ Касир інформує покупця про можливість скористатися послугою «Гнучка оплата» та пропонує доплатити залишок іншим способом.

4️⃣ Покупець доплачує різницю обраним способом — іншою карткою будь-якого банку різних платіжних систем або готівкою.

💁♂️❌Якщо покупець не бажає доплачувати залишок суми, він може завершити покупку на фактично підтверджену банком суму, обмежившись лише частиною товару або скасувати операцію.

❓Які банки уже приєднались до сервісу?

🏦 Наразі сервіс «Гнучка оплата» доступний для картодержателів Mastercard таких банків: Креді Агріколь, Кредобанк, ОТП, Ощадбанк, ПРАВЕКС БАНК, ПУМБ, Райффайзен Банк, ТАСКОМБАНК, Банк Восток, Банк Південний, Глобус Банк, Ідея Банк, UnexBank, RwSbank, і їхня кількість збільшуватиметься.

❓Де послуга уже доступна?

⛽️Сервіс «Гнучка оплата» вже доступний у мережах АЗК OKKO та WOG.

📱Технічно сервіс «Гнучка оплата» вже підтримується на POS-терміналах Ощадбанку та Райффайзен Банку у мережах WOG та OKKO відповідно, а також технічну інтеграцію сервісу реалізовано на терміналах Банку Південний.

📈Mastercard продовжує активну роботу над розширенням партнерської екосистеми.

❓Що передбачає сервіс?

🆕 Новий платіжний сервіс "Гнучка оплата" дозволяє комбінувати різні способи оплати в рамках однієї покупки - карткою та готівкою.

Так, якщо на банківській картці недостатньо грошей для оплати, користувачі зможуть одразу доплатити потрібну суму в інший спосіб — іншою платіжною карткою або готівкою, без необхідності переривати покупку або розбивати її на два окремі чеки.

❓Як це працює?

1️⃣ Користувач оплачує покупку у мережі партнерів, де доступна послуга, карткою Mastercard.

2️⃣ Якщо баланс на картці менший за суму покупки й банк, який випустив картку, підтверджує можливість використання сервісу «Гнучка оплата», покупець отримує відповідне SMS-повідомлення або сповіщення у мобільному застосунку із зазначенням схваленої суми.

3️⃣ Касир інформує покупця про можливість скористатися послугою «Гнучка оплата» та пропонує доплатити залишок іншим способом.

4️⃣ Покупець доплачує різницю обраним способом — іншою карткою будь-якого банку різних платіжних систем або готівкою.

💁♂️❌Якщо покупець не бажає доплачувати залишок суми, він може завершити покупку на фактично підтверджену банком суму, обмежившись лише частиною товару або скасувати операцію.

❓Які банки уже приєднались до сервісу?

🏦 Наразі сервіс «Гнучка оплата» доступний для картодержателів Mastercard таких банків: Креді Агріколь, Кредобанк, ОТП, Ощадбанк, ПРАВЕКС БАНК, ПУМБ, Райффайзен Банк, ТАСКОМБАНК, Банк Восток, Банк Південний, Глобус Банк, Ідея Банк, UnexBank, RwSbank, і їхня кількість збільшуватиметься.

❓Де послуга уже доступна?

⛽️Сервіс «Гнучка оплата» вже доступний у мережах АЗК OKKO та WOG.

📱Технічно сервіс «Гнучка оплата» вже підтримується на POS-терміналах Ощадбанку та Райффайзен Банку у мережах WOG та OKKO відповідно, а також технічну інтеграцію сервісу реалізовано на терміналах Банку Південний.

📈Mastercard продовжує активну роботу над розширенням партнерської екосистеми.

💸💬Нам завжди цікаво, що інші говорять про гроші.

✍️Пише Василь Хмельницький

🤷♂️Рекомендую з обережністю ставитися до новомодних течій і старих установок щодо грошей. Усі люди хочуть бути успішними та багатими, але мало хто готовий щодня докладати до цього зусиль.

Давайте чесно розберемося.

💁♂️Такі приказки як «всіх грошей не заробиш», «у труну гроші не забереш» — мають на увазі, що не варто життя витрачати на заробіток великих грошей. І я частково згоден. Але правда і в тому, що гроші значно додають щастя, дають доступ до якісної медицини, нашої освіти та освіти наших дітей, подорожей і сервісу.

💰Не потрібно гроші любити, але обов'язково ставитися до них із повагою.

🧮🧑🎓Цінувати кожну гривню. Правильно рахувати і доходи, і витрати — цього мають навчати ще в школі (так само, як і економити електрику, сортувати сміття).

📈🧑🏫 Ми зробимо економічний прорив, коли в українських школах почнуть навчати фінансової грамотності: як планувати свій бюджет, як інвестувати, як брати кредити і як їх виплачувати, що станеться, якщо їх не погасити тощо. Впевнений, це б значно зменшило кількість фінансових пірамід і онлайн-казино, ставок на спорт та іншого. Освічена людина розуміє, що ніколи не заробить на цьому, а обов'язково втратить.

☝️Заробляння грошей передбачає розуміти процеси, брати на себе ризики, навчатися приймати рішення і внаслідок цього отримувати прибуток, рахуючи кожну гривню.

🔢 А після того, як ви заробили, це вже ваша справа — куди гроші витрачати: частина на поточні витрати, частина — заощадження, частина — на розвиток, ще частина — на благодійність.

🙅♂️Жодні програми на кшталт «думай як багатий щодня, і гроші з'являться», не спрацюють. Потрібно діяти й ухвалювати рішення щодня. Навіть легкі гроші не кожен зможе втримати. Бачив багато прикладів банкрутств через легковажне марнотратство.

Нещодавно їхав у машині й слухав по радіо, де експерт із фінансового мислення розповідав, що думки матеріальні і, якщо хочете мати гроші, потрібно лягти на диван, заплющити очі й уявити, що у вас уже багато грошей.

Це повний абсурд.

❓А які у вас думки? Діліться у коментарях🤝.

✍️Пише Василь Хмельницький

🤷♂️Рекомендую з обережністю ставитися до новомодних течій і старих установок щодо грошей. Усі люди хочуть бути успішними та багатими, але мало хто готовий щодня докладати до цього зусиль.

Давайте чесно розберемося.

💁♂️Такі приказки як «всіх грошей не заробиш», «у труну гроші не забереш» — мають на увазі, що не варто життя витрачати на заробіток великих грошей. І я частково згоден. Але правда і в тому, що гроші значно додають щастя, дають доступ до якісної медицини, нашої освіти та освіти наших дітей, подорожей і сервісу.

💰Не потрібно гроші любити, але обов'язково ставитися до них із повагою.

🧮🧑🎓Цінувати кожну гривню. Правильно рахувати і доходи, і витрати — цього мають навчати ще в школі (так само, як і економити електрику, сортувати сміття).

📈🧑🏫 Ми зробимо економічний прорив, коли в українських школах почнуть навчати фінансової грамотності: як планувати свій бюджет, як інвестувати, як брати кредити і як їх виплачувати, що станеться, якщо їх не погасити тощо. Впевнений, це б значно зменшило кількість фінансових пірамід і онлайн-казино, ставок на спорт та іншого. Освічена людина розуміє, що ніколи не заробить на цьому, а обов'язково втратить.

☝️Заробляння грошей передбачає розуміти процеси, брати на себе ризики, навчатися приймати рішення і внаслідок цього отримувати прибуток, рахуючи кожну гривню.

🔢 А після того, як ви заробили, це вже ваша справа — куди гроші витрачати: частина на поточні витрати, частина — заощадження, частина — на розвиток, ще частина — на благодійність.

🙅♂️Жодні програми на кшталт «думай як багатий щодня, і гроші з'являться», не спрацюють. Потрібно діяти й ухвалювати рішення щодня. Навіть легкі гроші не кожен зможе втримати. Бачив багато прикладів банкрутств через легковажне марнотратство.

Нещодавно їхав у машині й слухав по радіо, де експерт із фінансового мислення розповідав, що думки матеріальні і, якщо хочете мати гроші, потрібно лягти на диван, заплющити очі й уявити, що у вас уже багато грошей.

Це повний абсурд.

❓А які у вас думки? Діліться у коментарях🤝.

Forwarded from iPlan.ua

Чому просто заощаджувати мало❔

Запрошуємо на відкритий вебінар про психологію інвестицій. Це одна з найцікавіших тем курсу "Особисті фінанси та інвестиції для початківців".

❓Спікери: фінансові експертки, партнерки iPlan.ua Інна Старченко та Олександра Грудзевич

🗓Коли: 4 червня 2024, 19.00,(посилання прийде після реєстрації)

Долучайтесь і ставте власні запитання, що допоможуть розібратись у курсі "Особисті фінанси та інвестиції для початківців" та важливих нюансах на шляху до фінансової незалежності☑️

Реєструйтесь 👉👉 https://www-080045.minisite.ai

Запрошуємо на відкритий вебінар про психологію інвестицій. Це одна з найцікавіших тем курсу "Особисті фінанси та інвестиції для початківців".

❓Спікери: фінансові експертки, партнерки iPlan.ua Інна Старченко та Олександра Грудзевич

🗓Коли: 4 червня 2024, 19.00,(посилання прийде після реєстрації)

Долучайтесь і ставте власні запитання, що допоможуть розібратись у курсі "Особисті фінанси та інвестиції для початківців" та важливих нюансах на шляху до фінансової незалежності☑️

Реєструйтесь 👉👉 https://www-080045.minisite.ai

Forwarded from iPlan.ua

Сьогодні зустрічаємося з командою, щоб підсумувати результати роботи за 3 місяці.

Ділимось досягненнями, ідеями покращення сервісу та викликами, які стоять перед нами.

А ввечері ми зустрічаємося з вами на KyivInvestMeetup. Тема справді гаряча - Інвестиції в нерухомість🔥

Якщо ви ще не придбали квиток, поспішіть.

Ми говоритимемо про:

✔️вигідну нерухомість для інвестицій з мінімальними ризиками

✔️прогнози експертів, страхування та оподаткування

✔️нюанси перевірки правової чистоти об'єктів та багато іншого

Ви зможете побачити всю палітру комерційної нерухомості в Україні, порівняти формати, визначитись з найбільш оптимальним, взяти корисні контакти, поспілкуватись з однодумцями🔝

Деталі та реєстрація

Ділимось досягненнями, ідеями покращення сервісу та викликами, які стоять перед нами.

А ввечері ми зустрічаємося з вами на KyivInvestMeetup. Тема справді гаряча - Інвестиції в нерухомість🔥

Якщо ви ще не придбали квиток, поспішіть.

Ми говоритимемо про:

✔️вигідну нерухомість для інвестицій з мінімальними ризиками

✔️прогнози експертів, страхування та оподаткування

✔️нюанси перевірки правової чистоти об'єктів та багато іншого

Ви зможете побачити всю палітру комерційної нерухомості в Україні, порівняти формати, визначитись з найбільш оптимальним, взяти корисні контакти, поспілкуватись з однодумцями🔝

Деталі та реєстрація

❗️Last call на курс "Особисті фінанси та інвестиції для початківців"❗️

Не проґавте можливість записатися на практичний курс iPlan.ua, щоб:

✔️сформувати власну фінансову незалежність і додатковий дохід

✔️навчитися інвестувати й отримувати стабільні прибутки у💲

✔️набратися досвіду в досвідчених інвесторів та обрати свій формат вкладень

Наші освітні курси - це:

☑️500+ задоволених учнів

☑️чіткі результати - від відкриття інвестрахунків до формування початкових інвестиційних портфелів

☑️особиста підтримка тренерів та спільнота однодумців

Сьогодні перший вебінар, обирайте свій пакет навчання вже зараз!

Не проґавте можливість записатися на практичний курс iPlan.ua, щоб:

✔️сформувати власну фінансову незалежність і додатковий дохід

✔️навчитися інвестувати й отримувати стабільні прибутки у💲

✔️набратися досвіду в досвідчених інвесторів та обрати свій формат вкладень

Наші освітні курси - це:

☑️500+ задоволених учнів

☑️чіткі результати - від відкриття інвестрахунків до формування початкових інвестиційних портфелів

☑️особиста підтримка тренерів та спільнота однодумців

Сьогодні перший вебінар, обирайте свій пакет навчання вже зараз!

🔀 Крипта для чайників: як безпечно користуватись криптобіржами

Пише UNN

📈 З розвитком криптовалютного ринку все більше людей починають використовувати криптовалютні біржі та обмінники для купівлі, продажу та обміну своїх цифрових активів.

⚠️З ростом популярності криптовалюти зростає і ризики. Які запобіжні заходи слід вжити, щоб зберегти свої кошти?

Яким біржам та обмінникам варто віддавати перевагу – про це УНН розповіла співзасновниця першої в Україні фінтех-екосистеми Соnсогԁ Fintech Solutions Олена Сосєдка.

1️⃣ Вибір надійної біржі або обмінника

Варто звернути увагу на репутацію та відгуки, наявність ліцензії, прозорість і відкритість платформи.

🏦 "Перевагу варто віддавати платформам, які регулюються державними органами і мають необхідні ліцензії", - розповідає Олена Сосєдка.

За її словами, також варто пам'ятати, що надійні платформи надають інформацію про свою команду, місцезнаходження та юридичний статус.

2️⃣ Безпека облікового запису

Для цього обов'язково слід використовувати двофакторну аутентифікацію (2FA). Це може бути програма автентифікації, SMS або апаратний маркер. Наприклад, навіть якщо шахраї дізнаються ваш пароль, без другого фактора вони не зможуть отримати доступ до вашого аккаунту.

🧑💻 Пам'ятаємо про використання складних паролів з набором букв, цифр і символів.

Особливо потрібно бути уважним до фішингових атак. Не варто переходити за посиланнями з підозрілих листів, а також завжди перевіряти URL сайту перед введенням даних.

3️⃣ Захист коштів і уважність при транзакціях

Для безпеки ваших активів на біржі бажано зберігати тільки ту частину криптомонет, яка необхідна для торгівлі.

👛 "Решту коштів краще зберігати в холодних гаманцях, адже вони не підключені до Інтернету і менш схильні до злому. Не варто зберігати всі свої активи на одній платформі. Краще розділити їх між декількома біржами і гаманцями для зниження ризиків.

Наприклад, якщо одна платформа виявиться скомпрометованою, ви не втратите всі свої кошти", - радить Олена Сосєдка.

4️⃣ Перевірка правильності адрес одержувачів.

Помилка в одному символі може призвести до незворотної втрати коштів. Щоб цього не сталося, перед основним переказом для підтвердження правильності даних зробіть тестову відправку невеликої суми.

#️⃣ Деякі криптовалюти вимагають вказівки міток (тегів) при відправці. Їх теж обов'язково потрібно вказувати.

А ви користуєтесь криптобіржами?

❤️ - так

🔥 - ні

Пише UNN

📈 З розвитком криптовалютного ринку все більше людей починають використовувати криптовалютні біржі та обмінники для купівлі, продажу та обміну своїх цифрових активів.

⚠️З ростом популярності криптовалюти зростає і ризики. Які запобіжні заходи слід вжити, щоб зберегти свої кошти?

Яким біржам та обмінникам варто віддавати перевагу – про це УНН розповіла співзасновниця першої в Україні фінтех-екосистеми Соnсогԁ Fintech Solutions Олена Сосєдка.

1️⃣ Вибір надійної біржі або обмінника

Варто звернути увагу на репутацію та відгуки, наявність ліцензії, прозорість і відкритість платформи.

🏦 "Перевагу варто віддавати платформам, які регулюються державними органами і мають необхідні ліцензії", - розповідає Олена Сосєдка.

За її словами, також варто пам'ятати, що надійні платформи надають інформацію про свою команду, місцезнаходження та юридичний статус.

2️⃣ Безпека облікового запису

Для цього обов'язково слід використовувати двофакторну аутентифікацію (2FA). Це може бути програма автентифікації, SMS або апаратний маркер. Наприклад, навіть якщо шахраї дізнаються ваш пароль, без другого фактора вони не зможуть отримати доступ до вашого аккаунту.

🧑💻 Пам'ятаємо про використання складних паролів з набором букв, цифр і символів.

Особливо потрібно бути уважним до фішингових атак. Не варто переходити за посиланнями з підозрілих листів, а також завжди перевіряти URL сайту перед введенням даних.

3️⃣ Захист коштів і уважність при транзакціях

Для безпеки ваших активів на біржі бажано зберігати тільки ту частину криптомонет, яка необхідна для торгівлі.

👛 "Решту коштів краще зберігати в холодних гаманцях, адже вони не підключені до Інтернету і менш схильні до злому. Не варто зберігати всі свої активи на одній платформі. Краще розділити їх між декількома біржами і гаманцями для зниження ризиків.

Наприклад, якщо одна платформа виявиться скомпрометованою, ви не втратите всі свої кошти", - радить Олена Сосєдка.

4️⃣ Перевірка правильності адрес одержувачів.

Помилка в одному символі може призвести до незворотної втрати коштів. Щоб цього не сталося, перед основним переказом для підтвердження правильності даних зробіть тестову відправку невеликої суми.

#️⃣ Деякі криптовалюти вимагають вказівки міток (тегів) при відправці. Їх теж обов'язково потрібно вказувати.

А ви користуєтесь криптобіржами?

❤️ - так

🔥 - ні

{kind=link}

💸 Почали інвестувати після 40? Сумніваєтеся, чи дійсно це допоможе сформувати пристойний пенсійний капітал? 💰💹 Не сумнівайтеся 🙂 Починати ніколи не пізно! А з реальними прикладами і розрахунками допоможе Вадим Парньовий, дивіться відео

YouTube

💹 Інвестиції на гідну пенсію після 40 років 😎 Рішення для Олексія

💸 Почали інвестувати після 40? Сумніваєтеся, чи дійсно це допоможе сформувати пристойний пенсійний капітал? 💰💹 Не сумнівайтеся :) Починати ніколи не пізно! А з реальними прикладами і розрахунками допоможе Вадим Парньовий, дивіться відео до кінця.

❓Напишіть…

❓Напишіть…

В українців в майбутньому заберуть пенсії?

Цікаве дослідження та інфографіка від ZN.ua

😱 Приводом для «паніки» стали заяви першої заступниці міністра соціальної політики Дарії Марчак, які вона зробила в ефірі телеканалу «Еспресо». Зокрема, про: «…українська нація старіє. Зараз 18% населення у віці 65+ років, а співвідношення працюючих і пенсіонерів становить один до одного… Тобто вже зараз один працюючий утримує одного пенсіонера».

👨👩👧👦 Чисельність населення в Україні становить зараз приблизно 27 мільйонів осіб. Якщо війна завершиться 2025 року, сальдо біженців погіршиться ще на 1–1,5 мільйона осіб, а кількість пенсіонерів дорівнюватиме трохи менше 10 мільйонів 🧓🏻👨🏻🦳

Загальна чисельність населення досягне 25 млн, з них:

▪️ 9–10 млн будуть пенсіонери

▪️ до 5 млн – неповнолітні

▪️ до 10 млн – економічно активне населення, в структурі якого слід буде врахувати до 3 млн безробітних, інвалідів і пільговиків.

👛 На двох платників податків у середньому припадатимуть одна дитина, один пільговик і два пенсіонери.

Теоретично є три рівні пенсійної системи:

1️⃣ солідарна або соціальна. Умовний шмат хлібу, який гарантує держава;

2️⃣ накопичувальна обов'язкова – шар масла на кусень хліба;

3️⃣ накопичувальна добровільна – це вже нарізка ковбаси чи червона ікра на масло і хліб (хто скільки зможе накопичити).

В Україні існують перший і третій рівні, другого немає. Тобто зараз ніхто не заважає українцям накопичувати на пенсію, аби тільки були гроші.

🏦 Запровадження обов'язкового рівня накопичувальної пенсійної системи – це давня мрія чиновників. Головна мета при цьому – отримати доступ до розподілення додаткових 2%, які сплачуватиме роботодавець на обов'язкове пенсійне накопичення своїх найманих працівників.

💰 Тобто на кону стоїть до двох мільярдів доларів на рік в еквіваленті в майбутніх накопичувальних пенсійних фондах. Більшість вкладень планують розмістити в державні цінні папери. Ймовірно, що значна частина цих накопичень буде витрачена на комісію спеціальних компаній з управління активами пенсійних фондів і з’їдена інфляцією та девальвацією гривні.

❓ Важливе запитання: куди вкладати ці кошти? Недоцільно дозволити інвестувати їх в один актив, будь то акції, облігації, дорогоцінні метали, земля, нерухомість. Узагалі пенсійні накопичення – це так звані довгі гроші. Вони потребують не просто тиші, а стабільності у довгостроковій перспективі. Таких державних проєктів не варто реалізувати під час війни.

Крім того, старт накопичувальної пенсійної системи передбачає наявність у країні широкого сегмента населення молодше за 35 років, щоб можна було накопичити гідну пенсію.

❓ Напишіть в коментарях, чи потрібні реформи в цьому напрямку прямо зараз?

І чи робите ви особисто заощадження на майбутню пенсію?

❤️ - так, самостійно накопичую

👍 - так, накопичую через НПФ

😢 - ні

Цікаве дослідження та інфографіка від ZN.ua

😱 Приводом для «паніки» стали заяви першої заступниці міністра соціальної політики Дарії Марчак, які вона зробила в ефірі телеканалу «Еспресо». Зокрема, про: «…українська нація старіє. Зараз 18% населення у віці 65+ років, а співвідношення працюючих і пенсіонерів становить один до одного… Тобто вже зараз один працюючий утримує одного пенсіонера».

👨👩👧👦 Чисельність населення в Україні становить зараз приблизно 27 мільйонів осіб. Якщо війна завершиться 2025 року, сальдо біженців погіршиться ще на 1–1,5 мільйона осіб, а кількість пенсіонерів дорівнюватиме трохи менше 10 мільйонів 🧓🏻👨🏻🦳

Загальна чисельність населення досягне 25 млн, з них:

▪️ 9–10 млн будуть пенсіонери

▪️ до 5 млн – неповнолітні

▪️ до 10 млн – економічно активне населення, в структурі якого слід буде врахувати до 3 млн безробітних, інвалідів і пільговиків.

👛 На двох платників податків у середньому припадатимуть одна дитина, один пільговик і два пенсіонери.

Теоретично є три рівні пенсійної системи:

1️⃣ солідарна або соціальна. Умовний шмат хлібу, який гарантує держава;

2️⃣ накопичувальна обов'язкова – шар масла на кусень хліба;

3️⃣ накопичувальна добровільна – це вже нарізка ковбаси чи червона ікра на масло і хліб (хто скільки зможе накопичити).

В Україні існують перший і третій рівні, другого немає. Тобто зараз ніхто не заважає українцям накопичувати на пенсію, аби тільки були гроші.

🏦 Запровадження обов'язкового рівня накопичувальної пенсійної системи – це давня мрія чиновників. Головна мета при цьому – отримати доступ до розподілення додаткових 2%, які сплачуватиме роботодавець на обов'язкове пенсійне накопичення своїх найманих працівників.

💰 Тобто на кону стоїть до двох мільярдів доларів на рік в еквіваленті в майбутніх накопичувальних пенсійних фондах. Більшість вкладень планують розмістити в державні цінні папери. Ймовірно, що значна частина цих накопичень буде витрачена на комісію спеціальних компаній з управління активами пенсійних фондів і з’їдена інфляцією та девальвацією гривні.

❓ Важливе запитання: куди вкладати ці кошти? Недоцільно дозволити інвестувати їх в один актив, будь то акції, облігації, дорогоцінні метали, земля, нерухомість. Узагалі пенсійні накопичення – це так звані довгі гроші. Вони потребують не просто тиші, а стабільності у довгостроковій перспективі. Таких державних проєктів не варто реалізувати під час війни.

Крім того, старт накопичувальної пенсійної системи передбачає наявність у країні широкого сегмента населення молодше за 35 років, щоб можна було накопичити гідну пенсію.

❓ Напишіть в коментарях, чи потрібні реформи в цьому напрямку прямо зараз?

І чи робите ви особисто заощадження на майбутню пенсію?

❤️ - так, самостійно накопичую

👍 - так, накопичую через НПФ

😢 - ні

{kind=link}

Читаючи ці спільноти, ви завжди будете в курсі

📊 загальних економічних процесів

💸 ведення бізнесу та інвестування

🌠 актуальних вакансій

⚖️ своїх прав та обов'язків

📈 способів просування власного бренду

💻 новин про світ технологій та гаджетів

🤔 якісної аналітики з усіх тем вище

Підписатись в 1 клік

📊 загальних економічних процесів

💸 ведення бізнесу та інвестування

🌠 актуальних вакансій

⚖️ своїх прав та обов'язків

📈 способів просування власного бренду

💻 новин про світ технологій та гаджетів

🤔 якісної аналітики з усіх тем вище

Підписатись в 1 клік

Ода украінським банкам!

Тільки в Німеччині 🇩🇪

Ділиться думками і досвідом Igor Gumennyy:

🗣 Я зрозумів переваги персонального клієнтського сервісу, українських Mono, ОТП, Креді-Агріколь, Приватбанк.

Одна приватна історія з життя і роботи НІМЕЦЬКОІ БАНКОВСЬКОІ БЮРОКРАТІЇ, або як я 2 місяці відновлював банк-клієнт і получав виписку з рахунку.

🇩🇪 Коли я приіхав в Берлін, зразу зареєєстрував компанію, відкрив рахунок, всі сервіси: банк-клієнт в т.ч. В силу різних причин, тільки через рік ми почали заключати перші контракти і для податковоі мені знадобилась фізична виписка з рахунку, але тут незадача: не працює банк-клієнт, не можу іі вивантажити.

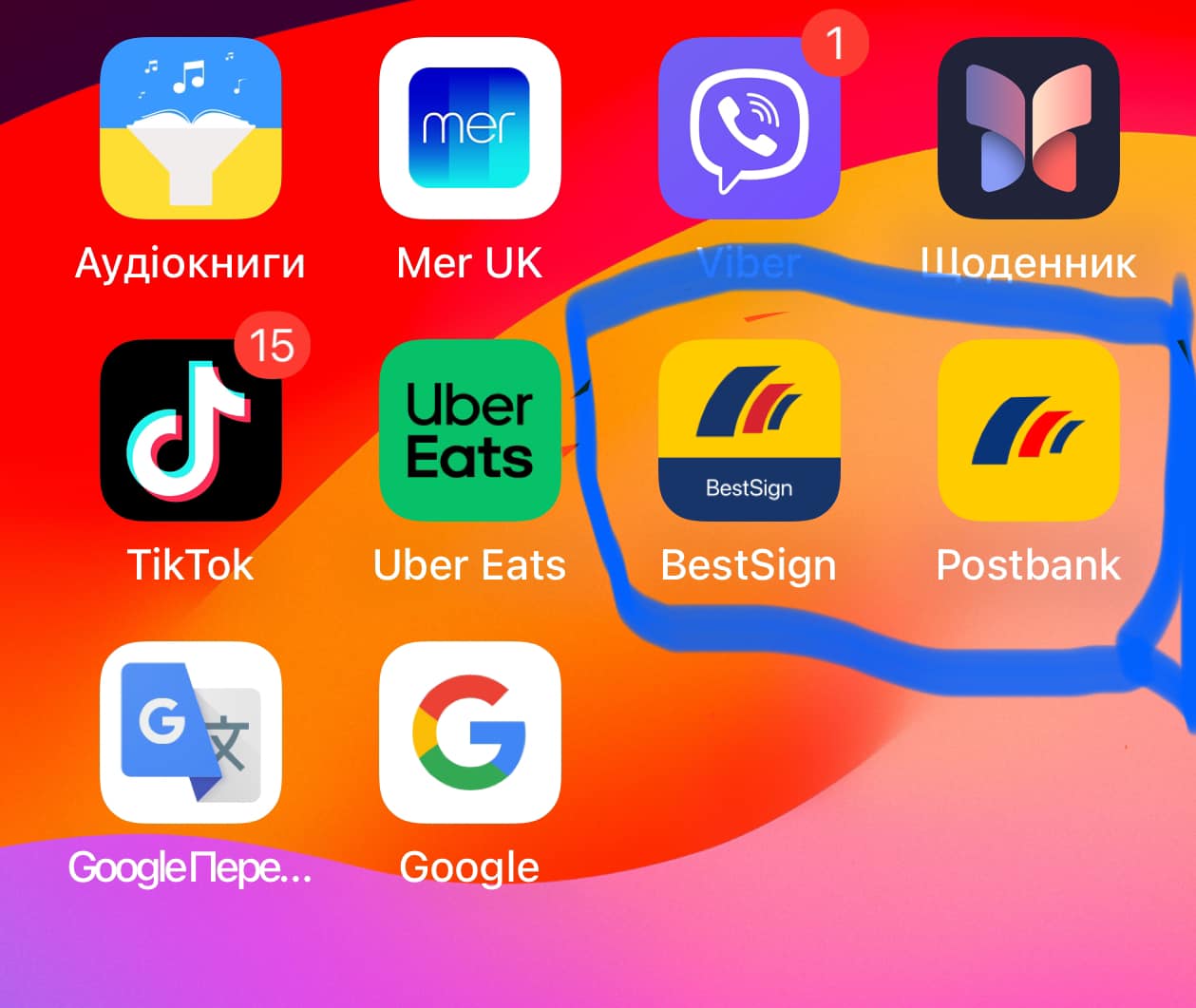

🚶♂️ Я, звичайно іду в банк, думаю, візьму виписку прямо в банку. Само по собі, німецькі банки це бюррократія: на все час, терміни, процедура, не все так просто і зразу по моєму бажанню, персонал не говорить англійською. Але в результаті, приймає мене завідуюча, пригостила кавою, пояснила, що банк змінив програму, додатки, налаштування, потрібно видалити додаток старий і завантажити новий. Він власне складається з двох додатків: BestSign і #diepasstbank. Так і не зрозумів, чому не можна зробити один.

☕️Мене поять кавою, допомагають, але саму виписку дати НЕ МОЖУТЬ. Не має такоі функціі. В COVID скоротили когось, обʼєднали функціі і передали в центральний офіс на програмному рівні.

Я маю просто лишити заявку і мені автоматично, поштою, фізично, на протязі двох тижнів, прийде на домашню адресу виписка і новий код налаштування, і я сам все зможу вивантажити і получити, а от на руки, фізично, видати виписку - не можливо. Функцію оцифрували….. ну що ж порядок-є порядок.

⏳ Чекаю два тижні - листа немає. Знову беру термін, прихожу, приймають, кава, розмова і просять пару хвилин зʼясувати, як так? Завідуюча вияснила, що мені відправили, але на моїй поштовій скриньці тільки моє прізвище, а назви компанії не було і поштовий оператор відправив листа назад 🤦♂️

Мене надлюбʼязно попросили залишити знову заявку. Дописати, навіть від руки, назву компаніі на поштовій скриньці і все прийде!

- [ ] Ну що ж, мені трохи ніяково, я відчуваю, що порушив якусь процедуру, порядок же має бути. Випив каву, залишив нову заявку і десь ще через два тижні код прийшов. Виписка по рахунку чомусь ні, ну ок, думаю. Я якраз мав відлітати на виставку в Фінляндію, а звідти мав летіти на виставку в США.

🇫🇮 В Фінляндіі я відкрив коверт, ввів код - не працює. Телефоную старій знайомій, завідуючій, каже, застосунок може видавати помилку, переключає на тех підтрмку ЦО. Оператор не говорить англійською, але якось я на своїй недонімецькій пояснив. Оператор сказав ок, задав контрольне питання, я відповів, а потім запитує: «Скільки грошей на рахуну компаніі?», я точно не памʼятав, і назвав приблизно суму, з тієї сторони була лаконічна відпрвідь: «Falsche Antwort» (відповідь неправильна)

і короткі гудки…

📞Я знову набираю мою стару знайому, вона каже, що так, така процедура. Вона сказала, скільки в мене грошей на рахунку, з моїм німецьким директором ми почали відновлювати банк-клієнт. З тех. спеціалістом з банку і німецькомовним менеджером з мого боку, потратили з півгодини на переналаштування, нове App і німецький спеціаліст накінець викрикнув: «Бінго!», працює!

І оголошує: тепер система відправила Вам на пошту кінцевий код налаштування! 😳

З ним ви можете в відділені Postbank, на территоріі Німеччини, з документом підтверджуючим особистість, фінально активізувати додаток і функцію.

🇺🇸 Я Звичайно, якби не відрядження в США, я з Хельсінкі повернувся б в Берлін, і все зробив! А так, по поверненню з Америки, без терміну, завітав в найближче відділення і банк-клієнт майже автоматично активізували ✅

PS. Виписка з рахунку так і не прийшла, отримав тільки код, але то вже не є проблема, в режимі реального часу можу сам собі роздруковувати.

РPS. Окрема тема відкриття рахунку новостворенної ю.о. з українським бенефіціаром, але то вже інша цікава історія…

❓А у вас виникали проблеми з банками за кордоном?

Тільки в Німеччині 🇩🇪

Ділиться думками і досвідом Igor Gumennyy:

🗣 Я зрозумів переваги персонального клієнтського сервісу, українських Mono, ОТП, Креді-Агріколь, Приватбанк.

Одна приватна історія з життя і роботи НІМЕЦЬКОІ БАНКОВСЬКОІ БЮРОКРАТІЇ, або як я 2 місяці відновлював банк-клієнт і получав виписку з рахунку.

🇩🇪 Коли я приіхав в Берлін, зразу зареєєстрував компанію, відкрив рахунок, всі сервіси: банк-клієнт в т.ч. В силу різних причин, тільки через рік ми почали заключати перші контракти і для податковоі мені знадобилась фізична виписка з рахунку, але тут незадача: не працює банк-клієнт, не можу іі вивантажити.

🚶♂️ Я, звичайно іду в банк, думаю, візьму виписку прямо в банку. Само по собі, німецькі банки це бюррократія: на все час, терміни, процедура, не все так просто і зразу по моєму бажанню, персонал не говорить англійською. Але в результаті, приймає мене завідуюча, пригостила кавою, пояснила, що банк змінив програму, додатки, налаштування, потрібно видалити додаток старий і завантажити новий. Він власне складається з двох додатків: BestSign і #diepasstbank. Так і не зрозумів, чому не можна зробити один.

☕️Мене поять кавою, допомагають, але саму виписку дати НЕ МОЖУТЬ. Не має такоі функціі. В COVID скоротили когось, обʼєднали функціі і передали в центральний офіс на програмному рівні.

Я маю просто лишити заявку і мені автоматично, поштою, фізично, на протязі двох тижнів, прийде на домашню адресу виписка і новий код налаштування, і я сам все зможу вивантажити і получити, а от на руки, фізично, видати виписку - не можливо. Функцію оцифрували….. ну що ж порядок-є порядок.

⏳ Чекаю два тижні - листа немає. Знову беру термін, прихожу, приймають, кава, розмова і просять пару хвилин зʼясувати, як так? Завідуюча вияснила, що мені відправили, але на моїй поштовій скриньці тільки моє прізвище, а назви компанії не було і поштовий оператор відправив листа назад 🤦♂️

Мене надлюбʼязно попросили залишити знову заявку. Дописати, навіть від руки, назву компаніі на поштовій скриньці і все прийде!

- [ ] Ну що ж, мені трохи ніяково, я відчуваю, що порушив якусь процедуру, порядок же має бути. Випив каву, залишив нову заявку і десь ще через два тижні код прийшов. Виписка по рахунку чомусь ні, ну ок, думаю. Я якраз мав відлітати на виставку в Фінляндію, а звідти мав летіти на виставку в США.

🇫🇮 В Фінляндіі я відкрив коверт, ввів код - не працює. Телефоную старій знайомій, завідуючій, каже, застосунок може видавати помилку, переключає на тех підтрмку ЦО. Оператор не говорить англійською, але якось я на своїй недонімецькій пояснив. Оператор сказав ок, задав контрольне питання, я відповів, а потім запитує: «Скільки грошей на рахуну компаніі?», я точно не памʼятав, і назвав приблизно суму, з тієї сторони була лаконічна відпрвідь: «Falsche Antwort» (відповідь неправильна)

і короткі гудки…

📞Я знову набираю мою стару знайому, вона каже, що так, така процедура. Вона сказала, скільки в мене грошей на рахунку, з моїм німецьким директором ми почали відновлювати банк-клієнт. З тех. спеціалістом з банку і німецькомовним менеджером з мого боку, потратили з півгодини на переналаштування, нове App і німецький спеціаліст накінець викрикнув: «Бінго!», працює!

І оголошує: тепер система відправила Вам на пошту кінцевий код налаштування! 😳

З ним ви можете в відділені Postbank, на территоріі Німеччини, з документом підтверджуючим особистість, фінально активізувати додаток і функцію.

🇺🇸 Я Звичайно, якби не відрядження в США, я з Хельсінкі повернувся б в Берлін, і все зробив! А так, по поверненню з Америки, без терміну, завітав в найближче відділення і банк-клієнт майже автоматично активізували ✅

PS. Виписка з рахунку так і не прийшла, отримав тільки код, але то вже не є проблема, в режимі реального часу можу сам собі роздруковувати.

РPS. Окрема тема відкриття рахунку новостворенної ю.о. з українським бенефіціаром, але то вже інша цікава історія…

❓А у вас виникали проблеми з банками за кордоном?

{kind=link}

The Economist написав заголовок про дефолт і катастрофу для України. Його передрукували всі поважаючі себе видання в Україні. Тим більше з таким клікбейтним заголовком гріх не опублікувати.

І понеслось…

Чи чекає Україну фінансова катастрофа? Ні.

Чи очікувати дефолт? Ні.

Навіть якби зараз в Україні стався дефолт по зовнішньому боргу, то те нічого б не змінило. Бо всі наслідки дефолту без самого дефолту у нас і так вже є через війну. Але ж і дефолту не планується…

Що ж відбувається? Йдуть перемовини з кредиторами по реструктуризаціі зовнішнього комерційного боргу. Єврооблігацій. Загальна сумма - 20 млрд доларів приблизно. І ці перемовини не з явились зненацька. Це абсолютно планова процедура, про яку всі знали останні два роки. То ж нічого екстроординарного не відбувається.

Що сталося 2 роки тому? Після нападу Росії стало зрозуміло, що обслуговувати зовнішній борг «не на часі». Занадто сильно удар по економіці завдала війна. І це було зрозуміло всім. Українському уряду, самим кредиторам і будь-якому фінансисту в світі. Тоді всі виплати бо зовнішньому боргу заморозили і вирішили «за два роки все стане ясно, тоді і розберемося, що з цим робити». Пам ятаєте ті часи, з вайбом 2-3 тижні…

Два роки пройшло. Не багато що прояснилось. Але годинник тікає. І треба щось робити. Тому і йдуть перемовини.

Чим вони можуть закінчитись? Перший варіант - домовились. Реструктуризація. Там точно буде списання біля 50 відсотків від суми боргу і пролангація решти на років 10. І інші технічні деталі. Про які зараз йдуть перемовини.

Другий варіант - це ще одна заморозка. Коли ніхто нікому нічого не платить, а мінфін з кредиторами приходять до висновку, що нічого не ясно і треба ще почекати. Ну може через рік стане зрозуміліше.

Є тут дефолт? Ні. Немає. Нікому він не потрібен. Чи може статися так, що просто перемовини затягнуться і не встигнуть завершитись до часу Х? Так. Але тоді інвестори і Україна погодяться проводити перемовини далі і це назовуть «технічний дефолт», а через місяць таки домовляться.

Все. Жодних катастроф. Жодних страшних наслідків.

І ще одне. Це стосується виключно зовнішнього боргу. Ринку ОВДП нічого не загрожує. Там як останні два роки все платилося, так і буде платитися. Бо це всередині країни. Бо переважно в гривні. І ніхто сам собі в ногу стріляти не буде.

Джерело: https://www.facebook.com/share/p/H38CVnCrVDucUkcW/?

І понеслось…

Чи чекає Україну фінансова катастрофа? Ні.

Чи очікувати дефолт? Ні.

Навіть якби зараз в Україні стався дефолт по зовнішньому боргу, то те нічого б не змінило. Бо всі наслідки дефолту без самого дефолту у нас і так вже є через війну. Але ж і дефолту не планується…

Що ж відбувається? Йдуть перемовини з кредиторами по реструктуризаціі зовнішнього комерційного боргу. Єврооблігацій. Загальна сумма - 20 млрд доларів приблизно. І ці перемовини не з явились зненацька. Це абсолютно планова процедура, про яку всі знали останні два роки. То ж нічого екстроординарного не відбувається.

Що сталося 2 роки тому? Після нападу Росії стало зрозуміло, що обслуговувати зовнішній борг «не на часі». Занадто сильно удар по економіці завдала війна. І це було зрозуміло всім. Українському уряду, самим кредиторам і будь-якому фінансисту в світі. Тоді всі виплати бо зовнішньому боргу заморозили і вирішили «за два роки все стане ясно, тоді і розберемося, що з цим робити». Пам ятаєте ті часи, з вайбом 2-3 тижні…

Два роки пройшло. Не багато що прояснилось. Але годинник тікає. І треба щось робити. Тому і йдуть перемовини.

Чим вони можуть закінчитись? Перший варіант - домовились. Реструктуризація. Там точно буде списання біля 50 відсотків від суми боргу і пролангація решти на років 10. І інші технічні деталі. Про які зараз йдуть перемовини.

Другий варіант - це ще одна заморозка. Коли ніхто нікому нічого не платить, а мінфін з кредиторами приходять до висновку, що нічого не ясно і треба ще почекати. Ну може через рік стане зрозуміліше.

Є тут дефолт? Ні. Немає. Нікому він не потрібен. Чи може статися так, що просто перемовини затягнуться і не встигнуть завершитись до часу Х? Так. Але тоді інвестори і Україна погодяться проводити перемовини далі і це назовуть «технічний дефолт», а через місяць таки домовляться.

Все. Жодних катастроф. Жодних страшних наслідків.

І ще одне. Це стосується виключно зовнішнього боргу. Ринку ОВДП нічого не загрожує. Там як останні два роки все платилося, так і буде платитися. Бо це всередині країни. Бо переважно в гривні. І ніхто сам собі в ногу стріляти не буде.

Джерело: https://www.facebook.com/share/p/H38CVnCrVDucUkcW/?

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

Стратегія фінграмотності до 2030 року

✅ НБУ поділився планами щодо розвитку фін. грамотності населення.

Ініціативу хочуть реалізувати до 2030 року, охопивши різні верстви населення.

❓Що планують запровадити?

🎯 1. Якісна базова фінансова освіта

Навчання дошкільнят, школярів та студентів. Розбудова спільноти педагогів – експертів з фінансової грамотності.

Із 2025 р. з'явиться обов'язковий курс "Підприємництво і фінансова грамотність" у 8-х класах та з 2026 року у 9-х класах у всіх школах України.

🎯 2. Відповідальне фінансове життя

Підвищення знань у дорослого населення. Як ефективно управляти особистими фінансами в кризових умовах, як працює економіка, фінансові продукти, які є права та обов'язки споживачів фінансових послуг.

🎯 3. Фінансово обізнані підприємці

Розробка рамки фінансових компетентностей підприємців. Планують навчати підприємців-початківців та представників малого бізнесу. Детально розповідати про фінансові послуги, інструменти ринків капіталу, фінансову безпеку в бізнесі.

🎯 4. Просунута цифрова фінансова грамотність

Планують проводити навчання про цифрові фінансові послуги, платіжну безпеку та захист від кібершахрайства. Особливу увагу хочуть приділити розвитку інтерактивного навчання.

🎯 5. Сприятлива екосистема для розвитку фінансової грамотності

Робота з мотивацією населення, налагодження співпраці всередині країни та з представниками міжнародних організацій інших країн.

💻 Також розробники хочуть створити різні онлайн-інструменти, щоб українці могли самостійно виявляти прогалини у фінансових знаннях та навичках.

🤓 Стратегію розробляли на основі дослідження рівня фін. грамотності населення України (організатор USAID спільно з НБУ, серпень 2021 року).

🏦 Реалізувати проєкт допомагатимуть Міністерство освіти і науки України, Фонд гарантування вкладів фізичних осіб, Нац.комісія з цінних паперів і фондового ринку, Мін.економіки України, Міністерство цифрової трансформації України та інші.

Джерело: НБУ

❓ Поділіться своєю думкою, як ви оцінюєте таку Стратегію?

🔥 - дуже важливо

❤️ - корисно, але не для всіх

😱 - зараз не на часі

✅ НБУ поділився планами щодо розвитку фін. грамотності населення.

Ініціативу хочуть реалізувати до 2030 року, охопивши різні верстви населення.

❓Що планують запровадити?

🎯 1. Якісна базова фінансова освіта

Навчання дошкільнят, школярів та студентів. Розбудова спільноти педагогів – експертів з фінансової грамотності.

Із 2025 р. з'явиться обов'язковий курс "Підприємництво і фінансова грамотність" у 8-х класах та з 2026 року у 9-х класах у всіх школах України.

🎯 2. Відповідальне фінансове життя

Підвищення знань у дорослого населення. Як ефективно управляти особистими фінансами в кризових умовах, як працює економіка, фінансові продукти, які є права та обов'язки споживачів фінансових послуг.

🎯 3. Фінансово обізнані підприємці

Розробка рамки фінансових компетентностей підприємців. Планують навчати підприємців-початківців та представників малого бізнесу. Детально розповідати про фінансові послуги, інструменти ринків капіталу, фінансову безпеку в бізнесі.

🎯 4. Просунута цифрова фінансова грамотність

Планують проводити навчання про цифрові фінансові послуги, платіжну безпеку та захист від кібершахрайства. Особливу увагу хочуть приділити розвитку інтерактивного навчання.

🎯 5. Сприятлива екосистема для розвитку фінансової грамотності

Робота з мотивацією населення, налагодження співпраці всередині країни та з представниками міжнародних організацій інших країн.

💻 Також розробники хочуть створити різні онлайн-інструменти, щоб українці могли самостійно виявляти прогалини у фінансових знаннях та навичках.

🤓 Стратегію розробляли на основі дослідження рівня фін. грамотності населення України (організатор USAID спільно з НБУ, серпень 2021 року).

🏦 Реалізувати проєкт допомагатимуть Міністерство освіти і науки України, Фонд гарантування вкладів фізичних осіб, Нац.комісія з цінних паперів і фондового ринку, Мін.економіки України, Міністерство цифрової трансформації України та інші.

Джерело: НБУ

❓ Поділіться своєю думкою, як ви оцінюєте таку Стратегію?

🔥 - дуже важливо

❤️ - корисно, але не для всіх

😱 - зараз не на часі

{kind=link}

Forwarded from 💰 iPlan kids 👨👩👧👦

Ранні ціни на курс з фінансової та інвестиційної грамотності для підлітків💸

iPlan.ua запускає курс для дітей 15-17 років.

Старт навчання: 22 липня

Заняття допоможуть:

🔹сформувати реалістичні цілі

🔹засвоїти основи фінансової грамотності

🔹навчитись інвестувати в Україні та за кордоном

До програми курсу входить:

🔸6 тренінгів по 90 хв.

🔸теорія і практика

🔸створеня та захист персонального фінансового плану

Умови, вартість, реєстрація за посиланням ↘️

https://forms.gle/7eCPV3DnevYK5fxd7

iPlan.ua запускає курс для дітей 15-17 років.

Старт навчання: 22 липня

Заняття допоможуть:

🔹сформувати реалістичні цілі

🔹засвоїти основи фінансової грамотності

🔹навчитись інвестувати в Україні та за кордоном

До програми курсу входить:

🔸6 тренінгів по 90 хв.

🔸теорія і практика

🔸створеня та захист персонального фінансового плану

Умови, вартість, реєстрація за посиланням ↘️

https://forms.gle/7eCPV3DnevYK5fxd7

Forwarded from 📊Балади Економного Лицаря⚔️ (Sergiy Mikulov)

Тимчасові проблеми інтеграції ІВ та Wise

⚠️Наразі неможливо поповнить рахунок ІВ з Wise через їх інтеграцію бо ІВ не бачить дані балансу рахунків на Wise.

❎Це не проблема!

Рухаємось по маршруту меню : Transfer&Pay - > Transfer funds -> Deposit funds -> Select currency -> Bank wire -> Get instructions -> Потрібно ввести назву банку, сума переказу -> Get wire instructions -> Print. Далі використовуйте ці реквізити для створення переказу в Wise.

❗Не забудьте додати номер Вашого рахунку в ІВ у коментарі до Wise платежу.

😎 Хуан з ІВ пообіцяв мені написати коли ця проблема буде вирішена)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

⚠️Наразі неможливо поповнить рахунок ІВ з Wise через їх інтеграцію бо ІВ не бачить дані балансу рахунків на Wise.

❎Це не проблема!

Рухаємось по маршруту меню : Transfer&Pay - > Transfer funds -> Deposit funds -> Select currency -> Bank wire -> Get instructions -> Потрібно ввести назву банку, сума переказу -> Get wire instructions -> Print. Далі використовуйте ці реквізити для створення переказу в Wise.

❗Не забудьте додати номер Вашого рахунку в ІВ у коментарі до Wise платежу.

😎 Хуан з ІВ пообіцяв мені написати коли ця проблема буде вирішена)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Вітаємо!

На зв’язку команда iTalks, в це спеконе літо пропонуємо провести час з користю😉 Ми не обіцяємо вам заробити в десять разів більше від інвестицій, однак ми обіцяємо - надійно досягати ваші фінансові цілі!

⏰29.07 ми розпочнемо наш 3-денний фінансовий марафон

Пропонуємо обговорити:

✔️Як скласти план інвестицій та заощаджень

✔️Інвестиційні інструменти та допоміжні платформи

✔️Як зробити інвестиційний портфель?

Основна наша місія - допомогти українцям ставати фінансово грамотними, зрозуміти, як інвестувати та досягати своїх фінансових цілей, та як не натрапити на шахраїв

🔥 Реєструйтесь на марафон:https://t.me/iPlanTalksBot?start=ZGw6MjIzMTY4

На зв’язку команда iTalks, в це спеконе літо пропонуємо провести час з користю😉 Ми не обіцяємо вам заробити в десять разів більше від інвестицій, однак ми обіцяємо - надійно досягати ваші фінансові цілі!

⏰29.07 ми розпочнемо наш 3-денний фінансовий марафон

Пропонуємо обговорити:

✔️Як скласти план інвестицій та заощаджень

✔️Інвестиційні інструменти та допоміжні платформи

✔️Як зробити інвестиційний портфель?

Основна наша місія - допомогти українцям ставати фінансово грамотними, зрозуміти, як інвестувати та досягати своїх фінансових цілей, та як не натрапити на шахраїв

🔥 Реєструйтесь на марафон:https://t.me/iPlanTalksBot?start=ZGw6MjIzMTY4

Найвищі зарплати в Україні: аналіз по містах і професіях (інфографіка)

Портал вакансій Work.ua оприлюднив статистику по доходах українців 📈

Згідно з останніми даними, найбільш оплачуваною стала професія військового, випередивши програмістів.

ТОП-3 міста з найбільшими зарплатами:

🥇 Київ - в середньому 24 500 грн

🥈 Львів - 22 тис. грн.

🥉 Одеса та Дніпро - 20 тис. грн.

Найнижчу середню з/п зафіксували в Сумах - 15 тис. грн.

💰Найбільш оплачувані посади на ринку праці

Згідно зі статистикою, в ТОП-100 найоплачуваніших професій увійшло багато військових спеціальностей.

Якщо до війни найвищі з/п були серед програмістів та інших ІТ-фахівців, то сьогодні від них не сильно відстають артилеристи, снайпери та танкісти.

Серед ТОП-10 популярних професій наразі такі середні зарплати:

🔸 Адміністратор - 18000 грн

🔸 Директор - 30000 грн

🔸 Продавець-консультант - 15000 грн

🔸 Менеджер з продажу - 20000 грн

🔸 Водій - 23000 грн

🔸 Бухгалтер - 20000 грн

🔸 Офіс-менеджер - 19000 грн

🔸 Менеджер по роботі з клієнтами - 20000 грн

🔸 Начальник відділу - 35000 грн

🔸 Дизайнер - 22000 грн

За попереднім прогнозом Мінекономіки, середня зарплата очікувалася на рівні 21 809 гривень.

❓ Чи відповідають ці дані дійсності за вашими спостереженнями?

👍 - так

🤔 - ні, з/п нижчі

🔥 - ні, з/п вищі

Портал вакансій Work.ua оприлюднив статистику по доходах українців 📈

Згідно з останніми даними, найбільш оплачуваною стала професія військового, випередивши програмістів.

ТОП-3 міста з найбільшими зарплатами:

🥇 Київ - в середньому 24 500 грн

🥈 Львів - 22 тис. грн.

🥉 Одеса та Дніпро - 20 тис. грн.

Найнижчу середню з/п зафіксували в Сумах - 15 тис. грн.

💰Найбільш оплачувані посади на ринку праці

Згідно зі статистикою, в ТОП-100 найоплачуваніших професій увійшло багато військових спеціальностей.

Якщо до війни найвищі з/п були серед програмістів та інших ІТ-фахівців, то сьогодні від них не сильно відстають артилеристи, снайпери та танкісти.

Серед ТОП-10 популярних професій наразі такі середні зарплати:

🔸 Адміністратор - 18000 грн

🔸 Директор - 30000 грн

🔸 Продавець-консультант - 15000 грн

🔸 Менеджер з продажу - 20000 грн

🔸 Водій - 23000 грн

🔸 Бухгалтер - 20000 грн

🔸 Офіс-менеджер - 19000 грн

🔸 Менеджер по роботі з клієнтами - 20000 грн

🔸 Начальник відділу - 35000 грн

🔸 Дизайнер - 22000 грн

За попереднім прогнозом Мінекономіки, середня зарплата очікувалася на рівні 21 809 гривень.

❓ Чи відповідають ці дані дійсності за вашими спостереженнями?

👍 - так

🤔 - ні, з/п нижчі

🔥 - ні, з/п вищі

{kind=link}

Всім вітання! вийшло соціально важливе відео рубрики "Рахуємо курчат".

Рік тому ми вже публікували результати інвестування в НПФ, і результати були невтішні 😢 Що змінилося за минулий рік? І як можна вдосконалити і зробити ще більш корисним власне інвестування в гривні? 🤔

Як завжди, реальні цифри з портфелю Любомира у новому відео рубрики «Рахуємо курчат»

Діліться з друзями, кому відео може бути корисним

Рік тому ми вже публікували результати інвестування в НПФ, і результати були невтішні 😢 Що змінилося за минулий рік? І як можна вдосконалити і зробити ще більш корисним власне інвестування в гривні? 🤔

Як завжди, реальні цифри з портфелю Любомира у новому відео рубрики «Рахуємо курчат»

Діліться з друзями, кому відео може бути корисним

Сьогодні канал "Сімейний Бюджет" відзначає День народження🥳

Уже 9 років ми:

🔹публікуємо відео з корисною інформацією

🔹надаємо персональні фінансові консультації

🔹запрошуємо експертів на фахові розмови

🔹розбираємо стратегії інвестування

🔹відповідаємо на запитання й дискутуємо

За 9 років ми створилии 45 плейлістів на фінансові теми для українців, опублікували більше 1200 відео та розширили аудиторію до 64 тис. підписників🎉

Серед них є й діти! Наша 14-річна глядача Софія навіть написала вірш-привітання - в саме серце❤️ Ділимось ним нижче.

https://www.youtube.com/post/UgkxlDiF8ngX8Doy86ts-HvoUzF8YwsTsHcj

Дякуємо всім, хто поруч.

Далі буде😉

Уже 9 років ми:

🔹публікуємо відео з корисною інформацією

🔹надаємо персональні фінансові консультації

🔹запрошуємо експертів на фахові розмови

🔹розбираємо стратегії інвестування

🔹відповідаємо на запитання й дискутуємо

За 9 років ми створилии 45 плейлістів на фінансові теми для українців, опублікували більше 1200 відео та розширили аудиторію до 64 тис. підписників🎉

Серед них є й діти! Наша 14-річна глядача Софія навіть написала вірш-привітання - в саме серце❤️ Ділимось ним нижче.

https://www.youtube.com/post/UgkxlDiF8ngX8Doy86ts-HvoUzF8YwsTsHcj

Дякуємо всім, хто поруч.

Далі буде😉

YouTube

Post from FamilyBudget Ukraine

Серед наших підписників і друзів є підлітки і молодь. Є одна дівчинка, Софія, вона почала дивитися наш канал разом з батьками, коли їй було 11, три роки тому...