При получении субсидии на оплату ЖКХ уже не нужно будет самому собирать документы об отсутствии задолженности по оплате жилого помещения и коммунальных услуг.

Служба должна будет сама делать такой запрос через единую систему межведомственного электронного взаимодействия.

Правда, счастье будет доступно с 1 января 2021 года.

@ipotekahouse #новости

Служба должна будет сама делать такой запрос через единую систему межведомственного электронного взаимодействия.

Правда, счастье будет доступно с 1 января 2021 года.

@ipotekahouse #новости

Средняя сумма кредита в январе 2020 года при покупке новостройки превысила 3 млн рублей…

И что-то сдается мне дело совсем не в снижении первого взноса (тем более ЦБ ужесточает требования к кредитам с низким взносом), и не в запросе на рост метража (статистика по новостройкам говорит о том, что средняя площадь жилья там уменьшилась в последние годы).

Давайте честно признаемся, просто цены на недвижимость выросли… 6-10% роста, говорите? Ну-ну.

Кстати, и снижение первого взноса, и снижение метража квартир в новостройках говорят о том, что цены растут, а денег у граждан все меньше. Вот застройщики с банками и приспосабливаются к нуждам. Только кому от этого лучше?… И радоваться тут точно нечему.

@ipotekahouse #новости

https://t.me/proeconomics/3885

И что-то сдается мне дело совсем не в снижении первого взноса (тем более ЦБ ужесточает требования к кредитам с низким взносом), и не в запросе на рост метража (статистика по новостройкам говорит о том, что средняя площадь жилья там уменьшилась в последние годы).

Давайте честно признаемся, просто цены на недвижимость выросли… 6-10% роста, говорите? Ну-ну.

Кстати, и снижение первого взноса, и снижение метража квартир в новостройках говорят о том, что цены растут, а денег у граждан все меньше. Вот застройщики с банками и приспосабливаются к нуждам. Только кому от этого лучше?… И радоваться тут точно нечему.

@ipotekahouse #новости

https://t.me/proeconomics/3885

Telegram

Proeconomics

Рекорд для жилищного рынка - средний размер ипотечного жилищного кредита для долевого строительства в январе превысил 3 млн руб.

Средний размер ипотечного жилищного кредита для долевого строительства в январе 2020 года увеличился на 19,9% по сравнению с январем…

Средний размер ипотечного жилищного кредита для долевого строительства в январе 2020 года увеличился на 19,9% по сравнению с январем…

ИНДЕКС IQ ГОРОДА = СУММА 10 СУБИНДЕКСОВ 🤦♀️

В общем, с учетом 10 субиндексов у крупнейших городов вот такие IQ.

Не поняла, сколько там максимально может быть баллов, 100, наверное. Но, если сравнивать всех с Москвой, то можно сказать, что ничего хорошего нет.

Просто для сведения - в человеческом IQ значение менее 70 часто квалифицируется как умственная отсталость.

@ipotekahouse #новости

В общем, с учетом 10 субиндексов у крупнейших городов вот такие IQ.

Не поняла, сколько там максимально может быть баллов, 100, наверное. Но, если сравнивать всех с Москвой, то можно сказать, что ничего хорошего нет.

Просто для сведения - в человеческом IQ значение менее 70 часто квалифицируется как умственная отсталость.

@ipotekahouse #новости

{kind=link}

Кто такой ипотечный брокер и зачем он нужен?

Брокер в переводе с английского (broker) означает посредник. Посредник при какой-то сделке. Брокер может работать в разных сферах, на финансовом либо страховом рынке или, например, на рынке недвижимости. Везде, где заключаются договоры.

Основная функция брокера состоит в подборе клиенту самых интересных условий сделки. Но тут есть нюанс. В ипотеке брокеру могут платить и банки. Если так, то брокер может руководствоваться не только вашими, но и своими интересами. Например, «отдаст» вас тому банку, у кого плата брокеру выше, но условия для вас - хуже. Бывают ситуации, когда брокер берет денежку с обоих сторон. Хотя, на мой взгляд, это не очень корректно.

Обычно правильный брокер предоставляет клиенту следующие услуги:

В чем преимущество кредитного брокера

Кредитный брокер, имея большую базу разных условий кредитования и зная нюансы, может серьёзно сократить клиенту время для выбора правильной кредитной программы. А также свести к минимуму вероятность отказа в выдаче кредита. Здесь речь не об изготовлении документов под клиента, чем «грешат» некоторые, а отправка заявки к правильным кредиторам.

В чем недостатки работы через брокера?

Основной недостаток брокера - это платность его услуг. Все берут по разному, от фиксированной суммы, до 2-3% от суммы кредита. Но тут нужно выбирать, либо ты экономишь время, не пытаешься разобраться в тонкостях ипотеки, но платишь за этот комфорт, либо делаешь все сам, но бесплатно. Ну и выбирать брокера тоже нужно, узнав про него информацию и цену услуг.

Подробнее тут

@ipotekahouse #полезное

Брокер в переводе с английского (broker) означает посредник. Посредник при какой-то сделке. Брокер может работать в разных сферах, на финансовом либо страховом рынке или, например, на рынке недвижимости. Везде, где заключаются договоры.

Основная функция брокера состоит в подборе клиенту самых интересных условий сделки. Но тут есть нюанс. В ипотеке брокеру могут платить и банки. Если так, то брокер может руководствоваться не только вашими, но и своими интересами. Например, «отдаст» вас тому банку, у кого плата брокеру выше, но условия для вас - хуже. Бывают ситуации, когда брокер берет денежку с обоих сторон. Хотя, на мой взгляд, это не очень корректно.

Обычно правильный брокер предоставляет клиенту следующие услуги:

• Предварительная оценка финансовых возможностей заёмщика; • Оценка представленных клиентом документов с точки зрения банка; • Поиск оптимальных условий кредита в соответствии с потребностями и возможностями клиента, а также толкование рисков кредитования, разъяснение не только процедуры кредитования, но и обслуживания кредита; • Предварительный расчёт расходов при кредитной сделке; • Подача заявки в несколько банков и предварительное согласование с банком возможности и условий кредитования заёмщика.В чем преимущество кредитного брокера

Кредитный брокер, имея большую базу разных условий кредитования и зная нюансы, может серьёзно сократить клиенту время для выбора правильной кредитной программы. А также свести к минимуму вероятность отказа в выдаче кредита. Здесь речь не об изготовлении документов под клиента, чем «грешат» некоторые, а отправка заявки к правильным кредиторам.

В чем недостатки работы через брокера?

Основной недостаток брокера - это платность его услуг. Все берут по разному, от фиксированной суммы, до 2-3% от суммы кредита. Но тут нужно выбирать, либо ты экономишь время, не пытаешься разобраться в тонкостях ипотеки, но платишь за этот комфорт, либо делаешь все сам, но бесплатно. Ну и выбирать брокера тоже нужно, узнав про него информацию и цену услуг.

Подробнее тут

@ipotekahouse #полезное

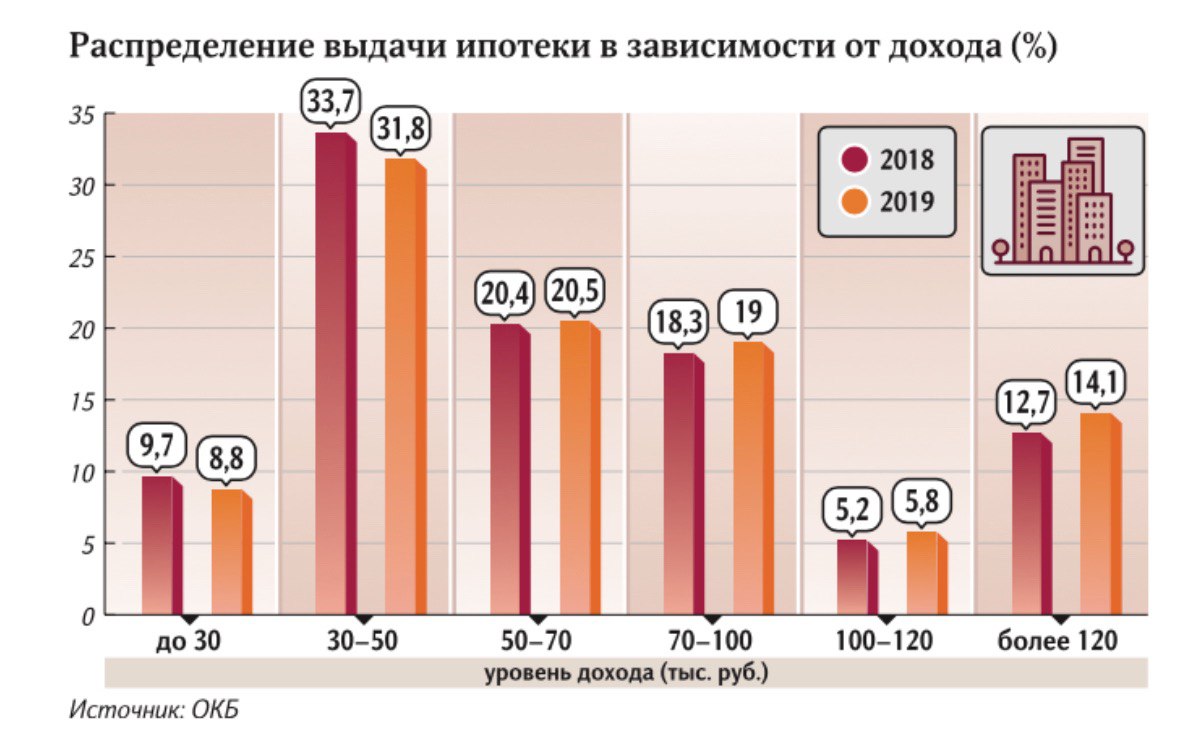

«Хорошие» заемщики закончились

Показатель долговой нагрузки (ПДН) ипотечных заемщиков в 2019 году превысил 50%, пишут Известия.

Такой показатель означает, что более половины своих доходов россияне отдают в погашение кредитов.

Это значение зафиксировали в ОКБ (бюро кредитных историй, куда, в основном, выгружает данные Сбербанк). Величина ПДН из года в год растет. Это говорит о том, что россияне становятся все более закредитованными.

Чаще других ипотеку берут граждане с доходом 70 тыс. рублей и менее. Их средний ПДН составляет 63,3%. А вот у граждан с доходом до 30 тыс. рублей ПДН вообще зашкаливает - 86%.

@ipotekahouse #новости

Показатель долговой нагрузки (ПДН) ипотечных заемщиков в 2019 году превысил 50%, пишут Известия.

Такой показатель означает, что более половины своих доходов россияне отдают в погашение кредитов.

Это значение зафиксировали в ОКБ (бюро кредитных историй, куда, в основном, выгружает данные Сбербанк). Величина ПДН из года в год растет. Это говорит о том, что россияне становятся все более закредитованными.

Чаще других ипотеку берут граждане с доходом 70 тыс. рублей и менее. Их средний ПДН составляет 63,3%. А вот у граждан с доходом до 30 тыс. рублей ПДН вообще зашкаливает - 86%.

@ipotekahouse #новости

{kind=link}

Коротко. Приоритетной задачей Стратегии развития строительной отрасли до 2030 года является рост компетенций.

«Повышение уровня профессиональной подготовки специалистов - одна из основных целей Стратегии развития строительной отрасли РФ до 2030 года».

А вы для чего думали Стратегия развития строительной отрасли нужна?

Это не я придумала, это Минстрой сказал. «Это является нашей приоритетной задачей», - акцентировал замглавы Минстроя России Дмитрий Волков.

@ipotekahouse #новости

«Повышение уровня профессиональной подготовки специалистов - одна из основных целей Стратегии развития строительной отрасли РФ до 2030 года».

А вы для чего думали Стратегия развития строительной отрасли нужна?

Это не я придумала, это Минстрой сказал. «Это является нашей приоритетной задачей», - акцентировал замглавы Минстроя России Дмитрий Волков.

@ipotekahouse #новости

Forwarded from РИА Недвижимость

❗️Директором Федеральной кадастровой палаты (ФКП) назначен замглавы Росреестра Вячеслав Спиренков, говорится в сообщении ФКП.

Он сменит Парвиза Тухтасунова, назначенного на должность главы ФКП в ноябре 2018 года. Тогда кандидатуру свеженазначенного 33-летнего уроженца Таджикистана с жаром обсуждали в соцсетях, причем нового руководителя палаты называли "неизвестным таджиком", "безработным медбратом" и "массажистом", поскольку в качестве первого высшего образования Тухтасунов закончил ервый Московский государственный медицинский университет. @ria_realty

Он сменит Парвиза Тухтасунова, назначенного на должность главы ФКП в ноябре 2018 года. Тогда кандидатуру свеженазначенного 33-летнего уроженца Таджикистана с жаром обсуждали в соцсетях, причем нового руководителя палаты называли "неизвестным таджиком", "безработным медбратом" и "массажистом", поскольку в качестве первого высшего образования Тухтасунов закончил ервый Московский государственный медицинский университет. @ria_realty

В России создали штаб для реализации нацпроекта «Жилье и городская среда». Об этом сообщил вице-премьер Марат Хуснуллин на встрече с президентом Владимиром Путиным.

⬇️ Картина А.Кившенко «Военный совет в Филях» (1880)

@ipotekahouse #новости

⬇️ Картина А.Кившенко «Военный совет в Филях» (1880)

@ipotekahouse #новости

{kind=link}

Почему не стоит занижать цену недвижимости в договоре

Вы решили улучшить свои жилищные условия, подобрали идеальную квартиру и вдруг продавец просит в договоре купли-продажи указать цену ниже реальной. Сталкивались с таким?

Зачем это нужно продавцу

При продаже недвижимости порой возникает доход, с которого нужно платить налоги.

Согласно пункта 2 статьи 217.1 Налогового кодекса РФ при продаже недвижимости не возникает дохода и налог не платится, если объект был в собственности продавца «в течение минимального предельного срока владения … и более».

Минимальным сроком при этом считается:

🔹 3 года для случаев, когда продается единственное жилье либо недвижимость к продавцу перешла по договору дарения или по наследству, но от близких родственников, либо по договору приватизации или ренты с правом пожизненного проживания. Но тут есть нюансы, об этом чуть ниже.

🔹 5 лет для всех остальных случаев. Кстати, 5 лет будет и в случаях, когда у продавца есть другая недвижимость (доля) в собственности, приобретенная ранее 3-х месяцев до текущей сделки. Тогда правило 3-х лет не действует.

Если минимальный срок не выдержан, то продавец «попадает» на НДФЛ, который зачастую он пытается переложить на покупателя.

Доходом считается цена продажи недвижимости. Доход можно уменьшить, применив либо имущественный вычет в размере до 1 млн рублей, либо фактические расходы по приобретению недвижимости. Например, если продавец купил квартиру 2 года назад по цене 3 млн и теперь продает за 4 млн, то его налог составит 130тыс.р. (13% от 1 млн, т.е. с разницы).

Если недвижимость в собственности продавца более 5 лет, то проблемы с налогами не возникает. И вряд он обратиться к вам с просьбой о занижении цены.

Почему это не нужно покупателю

🔹 Если у вас ипотека, то не каждый банк согласится на такое занижение цены. Если согласится, то в кредитном договоре так и будет указано, что цель кредита - покупка жилья и неотделимые улучшения. Здесь есть другой нюанс, об этом ниже.

🔹 В сделках приобретения и при ипотеке, где используются государственные субсидии (военная ипотека, материнский капитал, местные субсидии и тп), такое занижение не пройдет.

🔹 Если вы имеете право на субсидии, которыми потом гасится тот же ипотечный кредит, то получить их сможете только с учетом суммы из договора приобретения. Т.е. в меньшей сумме, чем могли бы.

🔹 Вы можете вообще лишиться налогового имущественного вычета по ипотечным процентам, если у вас в кредитном договоре будет стоять цель не только покупка жилья, но и иные улучшения.

🔹 Если в договоре приобретения будет указана заниженная сумма, то налоговый вычет по недвижимости, соответственно, тоже получите на меньшую сумму.

🔹 Если вам придется продавать эту недвижимость раньше нормативного срока 3-5 лет, вы сами «налетите» на налог с продажи.

🔹 Не дай бог, если сделка по каким-то причинам не будет зарегистрирована или впоследствии появятся какие-нибудь претензии третьих лиц, вернуть, скорее всего, сможете только сумму по договору покупки. А если вам придется доказывать свою добросовестность, то вряд ли ее докажете в сделке с занижением цены. Продавец всегда может сказать, что его вынудили к такой сделке. И кто знает конечный результат судебной разборки.

Соглашаться или нет на такую сделку, решать вам. Но сначала оцените и свои потери.

Подробнее можно почитать тут

@ipotekahouse #полезное

Вы решили улучшить свои жилищные условия, подобрали идеальную квартиру и вдруг продавец просит в договоре купли-продажи указать цену ниже реальной. Сталкивались с таким?

Зачем это нужно продавцу

При продаже недвижимости порой возникает доход, с которого нужно платить налоги.

Согласно пункта 2 статьи 217.1 Налогового кодекса РФ при продаже недвижимости не возникает дохода и налог не платится, если объект был в собственности продавца «в течение минимального предельного срока владения … и более».

Минимальным сроком при этом считается:

🔹 3 года для случаев, когда продается единственное жилье либо недвижимость к продавцу перешла по договору дарения или по наследству, но от близких родственников, либо по договору приватизации или ренты с правом пожизненного проживания. Но тут есть нюансы, об этом чуть ниже.

🔹 5 лет для всех остальных случаев. Кстати, 5 лет будет и в случаях, когда у продавца есть другая недвижимость (доля) в собственности, приобретенная ранее 3-х месяцев до текущей сделки. Тогда правило 3-х лет не действует.

Если минимальный срок не выдержан, то продавец «попадает» на НДФЛ, который зачастую он пытается переложить на покупателя.

Доходом считается цена продажи недвижимости. Доход можно уменьшить, применив либо имущественный вычет в размере до 1 млн рублей, либо фактические расходы по приобретению недвижимости. Например, если продавец купил квартиру 2 года назад по цене 3 млн и теперь продает за 4 млн, то его налог составит 130тыс.р. (13% от 1 млн, т.е. с разницы).

Если недвижимость в собственности продавца более 5 лет, то проблемы с налогами не возникает. И вряд он обратиться к вам с просьбой о занижении цены.

Почему это не нужно покупателю

🔹 Если у вас ипотека, то не каждый банк согласится на такое занижение цены. Если согласится, то в кредитном договоре так и будет указано, что цель кредита - покупка жилья и неотделимые улучшения. Здесь есть другой нюанс, об этом ниже.

🔹 В сделках приобретения и при ипотеке, где используются государственные субсидии (военная ипотека, материнский капитал, местные субсидии и тп), такое занижение не пройдет.

🔹 Если вы имеете право на субсидии, которыми потом гасится тот же ипотечный кредит, то получить их сможете только с учетом суммы из договора приобретения. Т.е. в меньшей сумме, чем могли бы.

🔹 Вы можете вообще лишиться налогового имущественного вычета по ипотечным процентам, если у вас в кредитном договоре будет стоять цель не только покупка жилья, но и иные улучшения.

🔹 Если в договоре приобретения будет указана заниженная сумма, то налоговый вычет по недвижимости, соответственно, тоже получите на меньшую сумму.

🔹 Если вам придется продавать эту недвижимость раньше нормативного срока 3-5 лет, вы сами «налетите» на налог с продажи.

🔹 Не дай бог, если сделка по каким-то причинам не будет зарегистрирована или впоследствии появятся какие-нибудь претензии третьих лиц, вернуть, скорее всего, сможете только сумму по договору покупки. А если вам придется доказывать свою добросовестность, то вряд ли ее докажете в сделке с занижением цены. Продавец всегда может сказать, что его вынудили к такой сделке. И кто знает конечный результат судебной разборки.

Соглашаться или нет на такую сделку, решать вам. Но сначала оцените и свои потери.

Подробнее можно почитать тут

@ipotekahouse #полезное

Ак Барс Банк снизил ставки по ипотеке

Ставки снижены по программам «Мегаполис» и «Перспектива», а также по программе рефинансирования ипотечных кредитов сторонних банков.

Ставка 7,99% действует в программах «Мегаполис» и «Перспектива», а если ваше жилье больше 100 квадратных метров, тогда ставка по программе «Перспектива» составит 7,7%. Главное — наличие первоначального взноса не менее 20% стоимости объекта и наличие договора имущественного и коллективного или личного страхования.

Рефинансирование теперь доступно по ставке от 7,99% годовых. Если рефинансировать ипотеку вместе с другими кредитами, то ставка будет 8,5%.

@ipotekahouse #новости

Ставки снижены по программам «Мегаполис» и «Перспектива», а также по программе рефинансирования ипотечных кредитов сторонних банков.

Ставка 7,99% действует в программах «Мегаполис» и «Перспектива», а если ваше жилье больше 100 квадратных метров, тогда ставка по программе «Перспектива» составит 7,7%. Главное — наличие первоначального взноса не менее 20% стоимости объекта и наличие договора имущественного и коллективного или личного страхования.

Рефинансирование теперь доступно по ставке от 7,99% годовых. Если рефинансировать ипотеку вместе с другими кредитами, то ставка будет 8,5%.

@ipotekahouse #новости

Ставки по ипотеке. Рефинансирование ипотеки (квартира). Обновление 06.03.2020

ТОП-5

✅ ДОМ РФ - от 7,9%

✅ Примсоцбанк - от 7,99%*

✅ АК Барс - от 7,99%*

✅ Банк ПСБ - от 8,0%*

✅ Россельхозбанк - от 8,0%

___

✅ Банк Возрождение - от 8,25%*

✅ Банк Открытие - от 8,25%*

✅ Райффайзенбанк - от 8,39%*

✅ Газпромбанк - от 8,4%*

✅ Банк ВТБ - от 8,5%*

✅ Юникредитбанк - от 8,9%

✅ Росбанк ДОМ - от 8,99%*

✅ Сбербанк - от 9,0%

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (0,7+). *Но некоторые банки учитывают еще и наличие страхования титула, такая страховка дороже (выделить надбавку за это не удалось, банки отмечены *)

Если соотношение суммы кредита к стоимости жилья больше 80%, то точно добавят к ставке. Базовая ставка обычно доступна при большой сумме кредита. Перекредитование ипотеки на новостройку может быть дешевле, чем при вторичке.

Для зарплатных клиентов чаще всего есть доп скидки к ставке. В некоторых банках есть скидки и для бюджетников.

Здесь указаны ставки без доп суммы. Сейчас многие банки дают плюсом и на погашение иных кредитов. Но там ставки повыше. И, важно, в этом случае имущественный вычет не получите!

На период перезалога ставка обычно увеличивается на 2%.

@ipotekahouse #полезное

ТОП-5

✅ ДОМ РФ - от 7,9%

✅ Примсоцбанк - от 7,99%*

✅ АК Барс - от 7,99%*

✅ Банк ПСБ - от 8,0%*

✅ Россельхозбанк - от 8,0%

___

✅ Банк Возрождение - от 8,25%*

✅ Банк Открытие - от 8,25%*

✅ Райффайзенбанк - от 8,39%*

✅ Газпромбанк - от 8,4%*

✅ Банк ВТБ - от 8,5%*

✅ Юникредитбанк - от 8,9%

✅ Росбанк ДОМ - от 8,99%*

✅ Сбербанк - от 9,0%

Ставка везде учитывает наличие страхования жизни. Если его нет, ставка повышается (0,7+). *Но некоторые банки учитывают еще и наличие страхования титула, такая страховка дороже (выделить надбавку за это не удалось, банки отмечены *)

Если соотношение суммы кредита к стоимости жилья больше 80%, то точно добавят к ставке. Базовая ставка обычно доступна при большой сумме кредита. Перекредитование ипотеки на новостройку может быть дешевле, чем при вторичке.

Для зарплатных клиентов чаще всего есть доп скидки к ставке. В некоторых банках есть скидки и для бюджетников.

Здесь указаны ставки без доп суммы. Сейчас многие банки дают плюсом и на погашение иных кредитов. Но там ставки повыше. И, важно, в этом случае имущественный вычет не получите!

На период перезалога ставка обычно увеличивается на 2%.

@ipotekahouse #полезное

✅ Владимир Путин поручил правительству проработать возможность закрепления первоначального взноса по ипотеке для молодых семей на уровне 10-15%.

@ipotekahouse #новости

@ipotekahouse #новости

✅ Президент России призвал упростить и сократить сроки оформление материнского капитала с 15 календарных дней до 5 рабочих. А также перевести процедуру в электронный формат.

Кстати, ПФР с апреля уже намерен оформлять сертификаты онлайн. Сведения о родившемся ребенке будут автоматически поступать в ПФР из ЗАГСов. На основании этих данных будет оформлен сертификат. Мамочке через Госуслуги поступит уведомление о готовности.

@ipotekahouse #новости

Кстати, ПФР с апреля уже намерен оформлять сертификаты онлайн. Сведения о родившемся ребенке будут автоматически поступать в ПФР из ЗАГСов. На основании этих данных будет оформлен сертификат. Мамочке через Госуслуги поступит уведомление о готовности.

@ipotekahouse #новости

Forwarded from Новострой-М. Москва и МО. Новостройки

В какие новостройки Москвы можно выгодно вложить деньги прямо сейчас? Для тех, кто задумывается об инвестициях в жилье, опубликовали на Новострой-М подборку инвестиционно привлекательных столичных проектов. Там же вы найдете ЖК, квартиры в которых инвестору лучше не покупать.

Если говорить о жилых комплексах, которые уже строятся, то инвестировать или рассмотреть в качестве инвестпроекта можно вот эти:

▫️ЖК Stellar City (ЗАО, Можайский) от застройщика «Ташир». Цены на старте продаж были на уровне 113 тыс. руб./кв. м, сейчас выросли до 120 тыс. руб./кв. м;

▫️ЖК «Level Донской», апартаменты (ЮАО, Донской) от застройщика Level Group – цены стартуют от 205 тыс. руб./кв. м;

▫️ЖК «Донской квартал», апартаменты (ЮАО, Донской), застройщик «Страна Девелопмент». Старт – по 210 тыс. руб./кв. м, цену поднимали уже несколько раз;

▫️ЖК «Мята» – тоже апартаменты (САО, Хорошевский) от МИЦ. Стартовая цена – 175 тыс. руб./кв. м;

▫️ЖК «Вереск» (СЗАО, Хорошево-Мневники), МИЦ. Стоимость – от 186 тыс. руб./кв. м – высоковато, но можно рассмотреть;

▫️ЖК «Вестердам» от «Интеко» (ЗАО, Очаково-Матвеевское). Цены на старте – 155 тыс. руб./кв. м, сейчас уже выросли до 175 тыс. руб./кв. м. В продажу вышли новые корпуса.

Подробнее читайте в нашем материале.

Если говорить о жилых комплексах, которые уже строятся, то инвестировать или рассмотреть в качестве инвестпроекта можно вот эти:

▫️ЖК Stellar City (ЗАО, Можайский) от застройщика «Ташир». Цены на старте продаж были на уровне 113 тыс. руб./кв. м, сейчас выросли до 120 тыс. руб./кв. м;

▫️ЖК «Level Донской», апартаменты (ЮАО, Донской) от застройщика Level Group – цены стартуют от 205 тыс. руб./кв. м;

▫️ЖК «Донской квартал», апартаменты (ЮАО, Донской), застройщик «Страна Девелопмент». Старт – по 210 тыс. руб./кв. м, цену поднимали уже несколько раз;

▫️ЖК «Мята» – тоже апартаменты (САО, Хорошевский) от МИЦ. Стартовая цена – 175 тыс. руб./кв. м;

▫️ЖК «Вереск» (СЗАО, Хорошево-Мневники), МИЦ. Стоимость – от 186 тыс. руб./кв. м – высоковато, но можно рассмотреть;

▫️ЖК «Вестердам» от «Интеко» (ЗАО, Очаково-Матвеевское). Цены на старте – 155 тыс. руб./кв. м, сейчас уже выросли до 175 тыс. руб./кв. м. В продажу вышли новые корпуса.

Подробнее читайте в нашем материале.

Новострой-М

Новостройка в Москве, в которую можно инвестировать, должна находиться возле метро. – Аналитика и прогнозы

Купить новостройку в Москве и заработать: в какие проекты можно выгодно вложить деньги, а какие лучше обойти стороной

Банк ДОМ.РФ запустил акцию по ипотеке для милых дам.

Если заявка будет подана с 8 по 14 марта ставка по ипотеке будет снижена на 0,2%.

При подтверждении доходов выпиской из ПФР с учетом действующей акции «Бери больше – плати меньше» ставки снизятся на 0,6%.

Оформить ипотеку можно на приобретение готового и строящегося жилья (от 7,8%), а также на покупку жилого дома и рефинансирование взятых в других банках ипотечных кредитов (от 7,7%).

@ipotekahouse #новости

Если заявка будет подана с 8 по 14 марта ставка по ипотеке будет снижена на 0,2%.

При подтверждении доходов выпиской из ПФР с учетом действующей акции «Бери больше – плати меньше» ставки снизятся на 0,6%.

Оформить ипотеку можно на приобретение готового и строящегося жилья (от 7,8%), а также на покупку жилого дома и рефинансирование взятых в других банках ипотечных кредитов (от 7,7%).

@ipotekahouse #новости

Forwarded from Ипотека и недвижимость

Просто полезное. Свод на 08.11.2019

🔸Кредит или заем. В чем разница?

🔸Что такое обременение

🔸5 фактов о закладной

🔸Вашу закладную продали. Стоит ли переживать?

🔸Как узнать, где хранится ваша кредитная история. Инструкция

🔸Какую недвижимость стоит бояться?

🔸Еще про Плохие квартиры

🔸Покупаем комнату в квартире. На что обращать внимание

🔸Токсичные покупатели (!), которым страшно продавать квартиру

🔸Где посмотреть информацию о застройщике и про его объекты. ТОП-3 онлайн ресурса.

🔸Как купить квартиру в новостройке дешевле

🔸ТОП-12 фактов про эскроу-счета

🔸Минусы счета эскроу

🔸Какой документ дает право собственности на недвижимость? И это не свидетельство и не выписка ЕГРН.

🔸Как узнать, кто запрашивал информацию о вашей недвижимости в Росреестре

🔸Что такое Единая информационная система жилищного строительства Наш Дом РФ?

🔸Погасили ипотеку? Снимите обременение. Не забудьте!!!

🔸Вопросы, которые нужно задать своему риэлтору

🔸Почему реструктуризация ипотеки не решает ваши финансовые проблемы

🔸Про реестр риэлторов

🔸Куда жаловаться на банк?

🔸Согласие на обработку персональных данных. Что это, зачем и кому?

🔸Про кредитные истории. Шпаргалка

🔸Появляется ли материальная выгода из-за низкой ставки по Семейной ипотеке и облагается ли она НДФЛ?

🔸Какие факторы влияют на ставку по ипотеке?

🔸ТОП-5 факторов, снижающих стоимость вторичного жилья

🔸Какие доли нужно выделять детям при использовании материнского капитала

🔸Почему не любят отказников от приватизации?

@ipotekahouse #полезное

🔸Кредит или заем. В чем разница?

🔸Что такое обременение

🔸5 фактов о закладной

🔸Вашу закладную продали. Стоит ли переживать?

🔸Как узнать, где хранится ваша кредитная история. Инструкция

🔸Какую недвижимость стоит бояться?

🔸Еще про Плохие квартиры

🔸Покупаем комнату в квартире. На что обращать внимание

🔸Токсичные покупатели (!), которым страшно продавать квартиру

🔸Где посмотреть информацию о застройщике и про его объекты. ТОП-3 онлайн ресурса.

🔸Как купить квартиру в новостройке дешевле

🔸ТОП-12 фактов про эскроу-счета

🔸Минусы счета эскроу

🔸Какой документ дает право собственности на недвижимость? И это не свидетельство и не выписка ЕГРН.

🔸Как узнать, кто запрашивал информацию о вашей недвижимости в Росреестре

🔸Что такое Единая информационная система жилищного строительства Наш Дом РФ?

🔸Погасили ипотеку? Снимите обременение. Не забудьте!!!

🔸Вопросы, которые нужно задать своему риэлтору

🔸Почему реструктуризация ипотеки не решает ваши финансовые проблемы

🔸Про реестр риэлторов

🔸Куда жаловаться на банк?

🔸Согласие на обработку персональных данных. Что это, зачем и кому?

🔸Про кредитные истории. Шпаргалка

🔸Появляется ли материальная выгода из-за низкой ставки по Семейной ипотеке и облагается ли она НДФЛ?

🔸Какие факторы влияют на ставку по ипотеке?

🔸ТОП-5 факторов, снижающих стоимость вторичного жилья

🔸Какие доли нужно выделять детям при использовании материнского капитала

🔸Почему не любят отказников от приватизации?

@ipotekahouse #полезное

16 лет назад, 9 марта 2004 года, был образован Росреестр.

Сейчас точное название этой службы - Федеральная служба государственной регистрации, кадастра и картографии. Название несколько раз уже менялось.

Эта государственная служба ведает вопросами учета российской недвижимости.

Кроме, собственно, регистрации прав на недвижимое имущество, Росреестр занимается и другими вопросами:

✅ ведет Единый государственный реестр недвижимости (ЕГРН) и Государственный каталог географических названий

✅ осуществляет государственный земельный и геодезический надзор

✅ осуществляет ведение мониторинга и контроля земель (кроме земель сельскохозяйственного назначения).

Сейчас Росреестр предлагает довольно много электронных услуг, что очень удобно, хотя последнее время частенько не работает как надо… Это сведения из ЕГРН в разной форме, данные кадастровой карты, запись в электронном виде на прием и тп. Даже регистрация прав и кадастровый учет проходят теперь и в электронном виде.

@ipotekahouse #новости

Сейчас точное название этой службы - Федеральная служба государственной регистрации, кадастра и картографии. Название несколько раз уже менялось.

Эта государственная служба ведает вопросами учета российской недвижимости.

Кроме, собственно, регистрации прав на недвижимое имущество, Росреестр занимается и другими вопросами:

✅ ведет Единый государственный реестр недвижимости (ЕГРН) и Государственный каталог географических названий

✅ осуществляет государственный земельный и геодезический надзор

✅ осуществляет ведение мониторинга и контроля земель (кроме земель сельскохозяйственного назначения).

Сейчас Росреестр предлагает довольно много электронных услуг, что очень удобно, хотя последнее время частенько не работает как надо… Это сведения из ЕГРН в разной форме, данные кадастровой карты, запись в электронном виде на прием и тп. Даже регистрация прав и кадастровый учет проходят теперь и в электронном виде.

@ipotekahouse #новости

{kind=link}