📌 Как снизить платежи по кредиту? http://ipotekahouse.ru/question/kak-snizit-platezhi-po-ipotechnomu-kreditu-nemnogo-matematiki/

#кредит #ипотека #платежпокредиту

#кредит #ипотека #платежпокредиту

Ипотека и недвижимость

Как снизить платежи по кредиту?

Задолженность по ипотечным кредитам в России составляет уже более 6 трлн. рублей. По данным Банка России только за 2018 год выдано на 3 трлн. рублей. Ипотечный кредит – дело длинное, мы берем его н…

📌 Кредитный брокер. Как выбрать 🔍? -http://ipotekahouse.ru/question/kreditnyj-broker-kak-vybrat/ #кредит #ипотека #брокер

Ипотека и недвижимость

Кредитный брокер. Как выбрать?

При получении кредита, особенно, если нужна существенная сумма, неподготовленный человек сталкивается с большим количеством трудностей. Порой здесь нужен кредитный брокер…

🔥⚠️ 5 декабря 2017 года президентом России утверждены изменения в законы об ипотеке и о потребительском кредите: изменена форма подачи ПСК и ее состав, введены требования о раскрытии валютных рисков. Подробнее http://ipotekahouse.ru/izmeneniya-v-zakon-ob-ipoteke-prinyaty/ #ипотека #кредит

Ипотека и недвижимость

Изменения в закон об ипотеке приняты

Утверждены изменения в законы об ипотеке и потребительском кредите: изменена форма подачи ПСК и ее состав, введены требования о раскрытии валютных рисков…

👦👧👨👩 Кредитный брокер. Как выбрать? http://ipotekahouse.ru/kreditnyj-broker-kak-vybrat/ #кредитныйброкер #выбратькредит #кредит #ипотека

Ипотека и недвижимость

Кредитный брокер. Как выбрать?

При получении кредита, особенно, если нужна существенная сумма, неподготовленный человек сталкивается с большим количеством трудностей. Порой здесь нужен кредитный брокер…

✅ Ипотека в России в Яндекс Дзен. Велкам 😌 https://zen.yandex.ru/ipotekahouse.ru

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

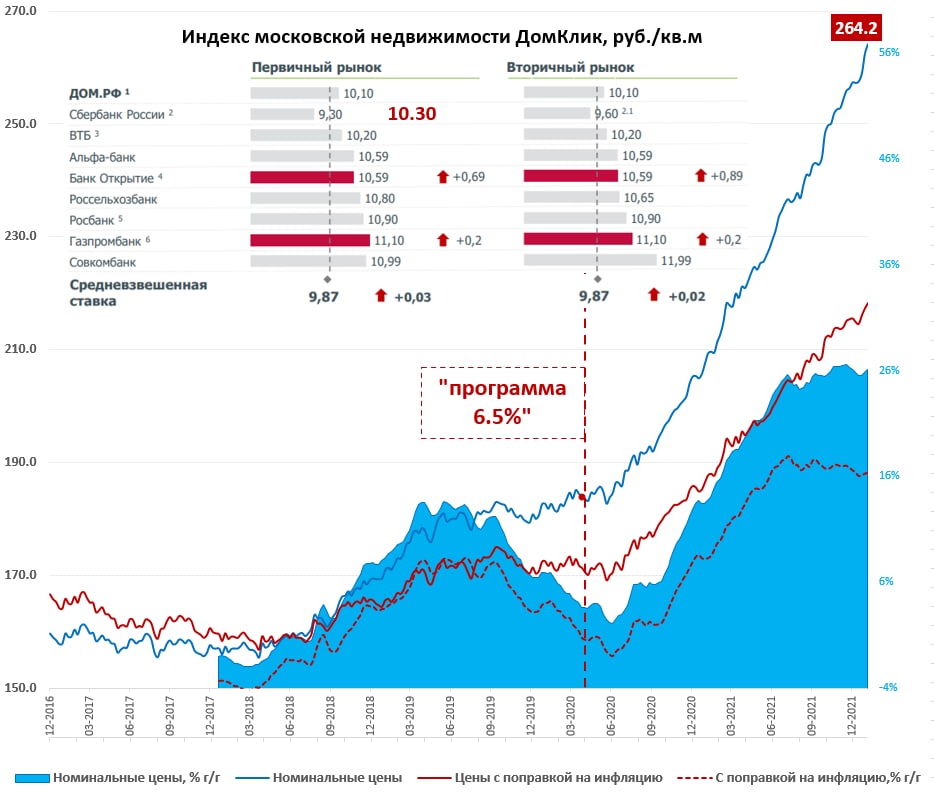

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

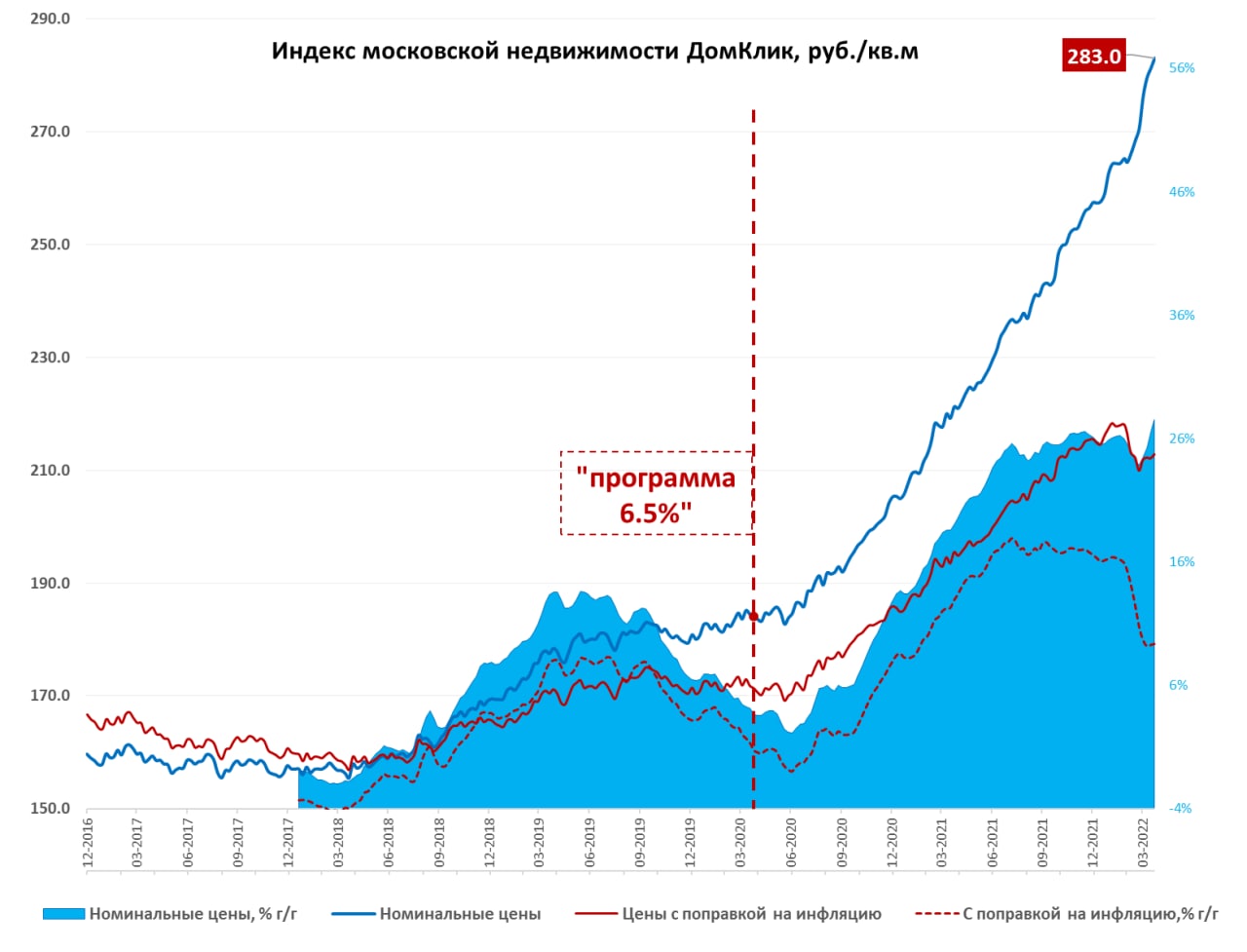

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

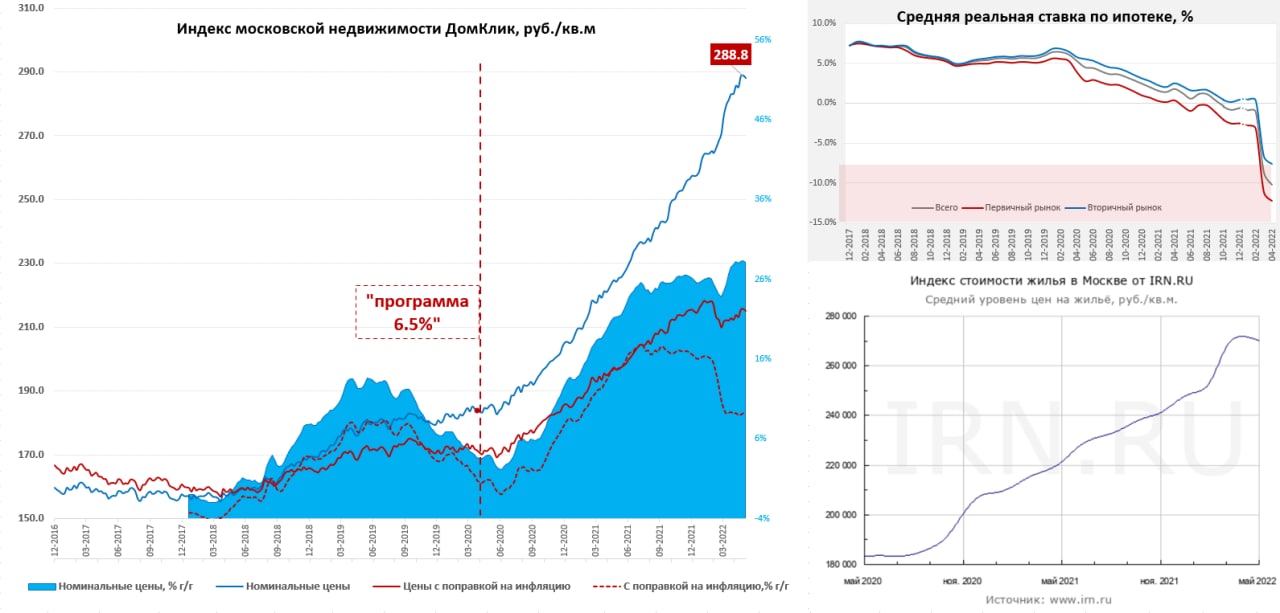

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

{kind=link}

Forwarded from Алексей Светлов - ипотечный брокер (Алексей Ипотека, кредит, рефинасирование)

А вот это просто огонь и ужас, к сожалению.

Человек пару месяцев назад обратился за помощью в получении кредита

До этого у него были очень длинные просрочки по ЗАКРЫТЫМ микрозаймам. Сейчас взял кредит, именно кредит в Совкомбанке. Не кредитного доктора

Но ставка жесть. Надо сделать рефинансирование

Кредит свежий и рейтинг не очень по кредитной истории.

Решили подождать пару тройку месяцев

Сегодня решили подавать документы. Делаем запрос на свежий рейтинг. И..а он Упал и очень сильно. Было 221 а стало 43 в нбки

Что не так говорю? Просрочки нет. Брал микрозайм?

Да, говорит. Мне посоветовал другой брокер, что надо регулярно брать микрозайм и гасить через неделю, тогда рейтинг вырастет и будет одобрение банка

Объяснять ничего не буду

Цифры все сами скажут

Не делайте так. Микрозайм это даже не зло, это запретное слово среди нормальных брокеров

Всем добра

#кредитнаяистория #просрочки #плохаяки #микрозайм #кредит

Человек пару месяцев назад обратился за помощью в получении кредита

До этого у него были очень длинные просрочки по ЗАКРЫТЫМ микрозаймам. Сейчас взял кредит, именно кредит в Совкомбанке. Не кредитного доктора

Но ставка жесть. Надо сделать рефинансирование

Кредит свежий и рейтинг не очень по кредитной истории.

Решили подождать пару тройку месяцев

Сегодня решили подавать документы. Делаем запрос на свежий рейтинг. И..а он Упал и очень сильно. Было 221 а стало 43 в нбки

Что не так говорю? Просрочки нет. Брал микрозайм?

Да, говорит. Мне посоветовал другой брокер, что надо регулярно брать микрозайм и гасить через неделю, тогда рейтинг вырастет и будет одобрение банка

Объяснять ничего не буду

Цифры все сами скажут

Не делайте так. Микрозайм это даже не зло, это запретное слово среди нормальных брокеров

Всем добра

#кредитнаяистория #просрочки #плохаяки #микрозайм #кредит

📎10 кредитных лайфхаков, о которых должен знать каждый заемщик.

Рассказывает Центр финансовой грамотности НИФИ Минфина (ФинЗОЖ эксперт).

#ипотекаинедвижимость #кредит #полезное

Рассказывает Центр финансовой грамотности НИФИ Минфина (ФинЗОЖ эксперт).

#ипотекаинедвижимость #кредит #полезное

Forwarded from Ипотека и недвижимость

📎10 кредитных лайфхаков, о которых должен знать каждый заемщик.

Рассказывает Центр финансовой грамотности НИФИ Минфина (ФинЗОЖ эксперт).

#ипотекаинедвижимость #кредит #полезное

Рассказывает Центр финансовой грамотности НИФИ Минфина (ФинЗОЖ эксперт).

#ипотекаинедвижимость #кредит #полезное

Хотите отказаться от кредита?

Банк Уралсиб рассмотрел несколько сценариев.

1⃣ Вы решили отказаться от кредита ещё до подписания кредитного договора.

Тогда все просто!

Сообщите об отказе в банк, и на этом всё.

2⃣ Вы уже подписали кредитный договор.

Тут две развилки.

1) Деньги ещё не поступили на ваш счёт.

Кредит по-прежнему можно отменить. Для этого подайте письменное заявление в банк.

2) Деньги переведены на счет клиента.

По закону у заемщика есть право на отказ в течение 14 дней с момента заключения договора.

Но помните, нужно заплатить проценты за время, когда кредит был активен (т.е. с даты, когда деньги упали на ваш счет до даты, когда они вернулись обратно банку). Ведь, если вы получили заёмные деньги, отказ рассматривается уже как досрочное погашение.

Если вы не потратили средства, переплата будет незначительной.

Банк напомнил, что данные обо всех кредитных заявках попадают в Бюро кредитных историй (БКИ). Если вы часто подаёте заявки и отказываетесь от них, это может повлиять на условия кредитования в дальнейшем.

#кредит

Банк Уралсиб рассмотрел несколько сценариев.

1⃣ Вы решили отказаться от кредита ещё до подписания кредитного договора.

Тогда все просто!

Сообщите об отказе в банк, и на этом всё.

2⃣ Вы уже подписали кредитный договор.

Тут две развилки.

1) Деньги ещё не поступили на ваш счёт.

Кредит по-прежнему можно отменить. Для этого подайте письменное заявление в банк.

2) Деньги переведены на счет клиента.

По закону у заемщика есть право на отказ в течение 14 дней с момента заключения договора.

Но помните, нужно заплатить проценты за время, когда кредит был активен (т.е. с даты, когда деньги упали на ваш счет до даты, когда они вернулись обратно банку). Ведь, если вы получили заёмные деньги, отказ рассматривается уже как досрочное погашение.

Если вы не потратили средства, переплата будет незначительной.

Банк напомнил, что данные обо всех кредитных заявках попадают в Бюро кредитных историй (БКИ). Если вы часто подаёте заявки и отказываетесь от них, это может повлиять на условия кредитования в дальнейшем.

#кредит