Ви звісно вже чуло про проект дольового інвестування stepSHAREs в Харкові.

Там доречі і деякі клієнти iPlan були.

Зараз вийшла стаття про підсумки проекту, як він пройшов карантин, як обєкт було продано і яку дохідність отримали інвестори.

Почитайте будь ласка, це прототип того як інвестори з чеком 10-100К зможуть заходити в великі обєкти комерційної нерухомості в Україні.

P.S Абдурахман виступить на черговому Kyiv Invest Meetup 9 вересня про інвестиції в іноземне нерухомість. Його тема Чорногорія.

Там доречі і деякі клієнти iPlan були.

Зараз вийшла стаття про підсумки проекту, як він пройшов карантин, як обєкт було продано і яку дохідність отримали інвестори.

Почитайте будь ласка, це прототип того як інвестори з чеком 10-100К зможуть заходити в великі обєкти комерційної нерухомості в Україні.

P.S Абдурахман виступить на черговому Kyiv Invest Meetup 9 вересня про інвестиції в іноземне нерухомість. Його тема Чорногорія.

{kind=link}

Навала клонів або як відшукати "саме той" ETF

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря пише про кейси, коли один и той же ETF має декілька назв на різних біржах , декілька валют і як з цим "боротися"

==

Ті мої Клієнти, що мають цілі у євро або англійських фунтах знають вираз 🙄ступору на моєму обличчі, коли мені потрібно відшукати відповідні таким цілям ETF )

Що я маю на увазі:

1) Завдання финансового планера або самостійного інвестора полягаю в тому, щоб сформувати інвестиційний портфель із ETF різних типів активів у тому числі визначити найкращий на його думку ETF.

2) Ірландські ETF є найкращою варіантом для тих, хто не хоче приймати на себе

- податковий ризик податку на спадщину в США

- валютний ризик знецінення долара по відношенню до валюти цілі

- зобов'язання звітувати в податкову про отримані дивідендні доходи (якщо купувати accumulating ETF)

Відшукати такі ETF можна тут, але я початку шукаю в iShares або Vanguard.

3) Ірландські ETF дуже часто мають клонів

Наприклад один і той же фонд може котируватись на різних біржах під різними тікерами у різних валютах.

4) Купуючи багатоликий ETF важко не розгубитися - бо Interactive Brokers в своїх котируваннях web або мобільному інтерфейсі в результатах пошуку не відображає код валюти. Для цього потрібно щонайменш створити замовлення на купівлю.

Тож з переляку, замість купівлі акцій ETF у доларі, ви можете купити їх в мексиканських песо (якщо у Вас вони є:)

5) Дохідність ETF в обраній Вами валюті може бути плачевною.

Стан справ в Європі, Швейцарії та Великобританії і т.і. може бути геть інший ніж в іншому світі, як розвинутому, так і тому, що розвивається.

Та що ж робити?

1) Підглядати ... в yahoo.finance 😀

Там і біржу та валюту написано, тож по ньому можно звірятися.

2) Обирати меншу ціну

Якщо клони котируються на різних біржах, у Вас з'являється можливість купити за найменшою ціною. Але! Враховуйте комісії брокера, бо вони відрізняються по країнам.

3) Обирати ETF з валютним хеджем.

Це коли активи фонду номіновані в доларі (як правило), але в активах фону є валютні форвардні контракти (право купити по курсу кий фіксується на дату купівлі такого контракту) ) на купівлю валюти яка хеджується (страхується). Це як купити собі страховку на випадок травми, не буде травми - будуть малі витрати, будуть - не буде катастрофічних витрат.

4) Пробувати, ділитись досвідом та дізнаватись про досвід інших

В iPlan Talks ми щотижня в прямому ефірі ділимось досвідом планерів iPlan та даєм користуватись нашою базою знань - iPlan Wiki . Вона складається з навчальних відео, вебинарів, корисних калькуляторів та статте по усьому циклу управління персональними фінансами.

Ну вот знову мав написати короткого поста, а вийшов дисертабельний пункт для нашої Wiki)

Напишіть будь ласка в коментарях, як Ви шукаєте та відрізняєте необхідні Вам ETF.

Бажаю Вам вдалих інвестиційних рішень та вдачі в боротьбі із ETF - клонами!)

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря пише про кейси, коли один и той же ETF має декілька назв на різних біржах , декілька валют і як з цим "боротися"

==

Ті мої Клієнти, що мають цілі у євро або англійських фунтах знають вираз 🙄ступору на моєму обличчі, коли мені потрібно відшукати відповідні таким цілям ETF )

Що я маю на увазі:

1) Завдання финансового планера або самостійного інвестора полягаю в тому, щоб сформувати інвестиційний портфель із ETF різних типів активів у тому числі визначити найкращий на його думку ETF.

2) Ірландські ETF є найкращою варіантом для тих, хто не хоче приймати на себе

- податковий ризик податку на спадщину в США

- валютний ризик знецінення долара по відношенню до валюти цілі

- зобов'язання звітувати в податкову про отримані дивідендні доходи (якщо купувати accumulating ETF)

Відшукати такі ETF можна тут, але я початку шукаю в iShares або Vanguard.

3) Ірландські ETF дуже часто мають клонів

Наприклад один і той же фонд може котируватись на різних біржах під різними тікерами у різних валютах.

4) Купуючи багатоликий ETF важко не розгубитися - бо Interactive Brokers в своїх котируваннях web або мобільному інтерфейсі в результатах пошуку не відображає код валюти. Для цього потрібно щонайменш створити замовлення на купівлю.

Тож з переляку, замість купівлі акцій ETF у доларі, ви можете купити їх в мексиканських песо (якщо у Вас вони є:)

5) Дохідність ETF в обраній Вами валюті може бути плачевною.

Стан справ в Європі, Швейцарії та Великобританії і т.і. може бути геть інший ніж в іншому світі, як розвинутому, так і тому, що розвивається.

Та що ж робити?

1) Підглядати ... в yahoo.finance 😀

Там і біржу та валюту написано, тож по ньому можно звірятися.

Клієнти iPlan мають форму ребалансу, де ясно не тільки що купувати, але й скільки саме , що дотриматись правильної структури портфелю. 2) Обирати меншу ціну

Якщо клони котируються на різних біржах, у Вас з'являється можливість купити за найменшою ціною. Але! Враховуйте комісії брокера, бо вони відрізняються по країнам.

3) Обирати ETF з валютним хеджем.

Це коли активи фонду номіновані в доларі (як правило), але в активах фону є валютні форвардні контракти (право купити по курсу кий фіксується на дату купівлі такого контракту) ) на купівлю валюти яка хеджується (страхується). Це як купити собі страховку на випадок травми, не буде травми - будуть малі витрати, будуть - не буде катастрофічних витрат.

Клієнти iPlan мають доступ до бази ETF, відібраних з урахуванням усіх необхідних крітерієв та за допомогою моїх колег та вимогливих Клієнтів вона постійно поповнюється.4) Пробувати, ділитись досвідом та дізнаватись про досвід інших

В iPlan Talks ми щотижня в прямому ефірі ділимось досвідом планерів iPlan та даєм користуватись нашою базою знань - iPlan Wiki . Вона складається з навчальних відео, вебинарів, корисних калькуляторів та статте по усьому циклу управління персональними фінансами.

Ну вот знову мав написати короткого поста, а вийшов дисертабельний пункт для нашої Wiki)

Напишіть будь ласка в коментарях, як Ви шукаєте та відрізняєте необхідні Вам ETF.

Бажаю Вам вдалих інвестиційних рішень та вдачі в боротьбі із ETF - клонами!)

{kind=link}

Пише Ігор Мазепа, CEO Concorde Capital:

Вчора Кернел організував перший в Україні АгроРинг – івент для своїх партнерів-агровиробників. Я долучився до заходу у двох дискусіях: щодо ринку землі та загальноінвестиційної.

Що я думаю щодо ринку землі:

⚡Поки є обмеження на купівлю землі для «великого капіталу» всі інші інвестори можуть отримати максимальну дохідність своєї інвестиції.

⚡З 2024 року, коли «великий капітал» вийде на ринок та зможе купувати землю, вартість землі значно зросте. Знову ж таки виграють ті, хто інвестував сьогодні.

⚡В середньому ми розраховуємо, що зростання вартості землі складе 15-20% на рік. І вже за 5 років її вартість зросте щонайменше у 2 рази.

⚡Гарантований дохід від ренти землі буде 7-10% річних – це більше, аніж від банківських депозитів та здавання в оренду квартир.

Скоро на каналі анонсуємо лайв або інтервью з проектом КупиПай

Залишайтесь підписником та запрошуйте всіх кому цікавий ринок читати канал!

Доречі, на яку середнорічну дохідність купленого в 2021 році паю ВИ очікуєте на наступні 10 років? В дол звісно)

Вчора Кернел організував перший в Україні АгроРинг – івент для своїх партнерів-агровиробників. Я долучився до заходу у двох дискусіях: щодо ринку землі та загальноінвестиційної.

Що я думаю щодо ринку землі:

⚡Поки є обмеження на купівлю землі для «великого капіталу» всі інші інвестори можуть отримати максимальну дохідність своєї інвестиції.

⚡З 2024 року, коли «великий капітал» вийде на ринок та зможе купувати землю, вартість землі значно зросте. Знову ж таки виграють ті, хто інвестував сьогодні.

⚡В середньому ми розраховуємо, що зростання вартості землі складе 15-20% на рік. І вже за 5 років її вартість зросте щонайменше у 2 рази.

⚡Гарантований дохід від ренти землі буде 7-10% річних – це більше, аніж від банківських депозитів та здавання в оренду квартир.

Скоро на каналі анонсуємо лайв або інтервью з проектом КупиПай

Залишайтесь підписником та запрошуйте всіх кому цікавий ринок читати канал!

Доречі, на яку середнорічну дохідність купленого в 2021 році паю ВИ очікуєте на наступні 10 років? В дол звісно)

Пенсія та Недержавні пенсійні фонди

У новому випуску на каналі обговорюємо недержавні пенсійні фонди разом з головою ради НПФ "Взаємодопомога" Ольгою Бондаренко.

Детальніше⬇️

У новому випуску на каналі обговорюємо недержавні пенсійні фонди разом з головою ради НПФ "Взаємодопомога" Ольгою Бондаренко.

Детальніше⬇️

{kind=link}

▪️Яка стратегія інвестування історично показує кращий результат? ▪️Інвестувати через рівні проміжки часу, чи чекати просадки?

▪️Наскільки майбутня дохідність залежить від поточного рівня цін на ринках?

▪️Чи правда, що коли ринки на піках, майбутня дохідність знижується?

На всі ці питання дав відповідь фінансовий планер iplan.ua Артем Ваганов, автор телеграм каналу @dengirabotayut.

Вашій увазі пост від Артема. Більше цікавих публікацій 👉 на його каналі. Підписуйтесь.

🧐Инвестировать сейчас или подождать, пока произойдет откат?

Этот вопрос звучит так часто, как приветствие) Давайте смотреть что к чему.

👉Исторически правильным ответом, за последние 69 лет, было инвестировать, а не пытаться рассчитывать точку входа.

За последние несколько поколений инвестирования большую часть времени рынок находится в пределах 5% от своего локального максимума.

👉Вот график СиПи500 с 1950 года.

Зеленым, отмечены дни, когда рынок был на локальных максимумах или в 1% от них. А вел себя наш друг таким образом не мало - 21% всего времени.

Если расширить диапазон до 5% от максимума, то получим еще - 27% времени.

🔥В половине всех торговых дней рынок был либо на максимуме, либо в 5% от него.

Если бы вы ждали большого падения для инвестирования, вы могли бы ждать очень долго и упустили бы большую часть прибыли.

PS. Напомню, что пропусти инвестор всего +- 4 самых доходных дня в году и его годовая доходность близится к нулю. 😞

Теперь посмотрим, так ли страшен локальный максимум.

Что же происходило с рынком после того, как он оказываля на локальных максимумах? Вел ли он себя аномально? Может рост замедлялся? Или продолжал расти за счет моментума?

👉Ответ нам дадут статистические данные.

На этом графике изображены два распределения доходности СиПи500 с 1950 года, по 2019.

🔹Синим цветом - обычное рапределение доходности индекса по дням.

🔸Оранжевым цветом - такое же распределение, но только после того, как рынок оказался на локальном максимуме или в 1% от него.

Оба распределения очень похожи с одинаковой медианой и похожими квартилями.

Это означает, что исторически будущая доходность рынка распределялась одинаково, независимо от того был рынок на максимумах или нет.

Простым языком, если у нас есть 2 ситуации

▪️Рынок на максимуме

▪️Рынок упал на 5%

То, будущая доходность не зависит от этих событий и будет распределяться одинаково.

Но психологически, когда 10 раз выпало красное в рулетке - нам тяжело принять, что вероятность будущего броска не меняется. Мы склонны искать связи…

Как же входить в рынок если уже есть капитал?

▫️Определите заранее число или день недели, по которым вы входите в рынок и совершайте покупки независимо от ситуации на рынке.

▫️Если капитал для вас ощутим и вы боитесь рынка, либо вы консервативны - разделите его на 4-6 частей и входите постепенно. Математически, это менее выгодно чем зайти на всю сумму сразу, но спать точно будете спокойнее.

▫️Примите факт, что вы будете в большей половине случаев совершать покупки на максимумах (если вы долгосрочный инвестор)

✅Максимум на рынке это не феномен, а тенденция.

▫️Диверсифицируйте вложения.

▫️Помните, что черные лебеди случаются.

👉А для любителей маркет тайминга ссылка на игру симулятор.

Тут можно не рискуя деньгами, попробовать половить просадки рынка. Ставьте флажок «Game Data» = Monte Carlo и совершите 30-50 сделок. А потом сравните ваш результат с обычной доходностью рынка. Возможно вы гений ловли дна, либо поймете что игра не стоит свеч.

Успехов 😉

▪️Наскільки майбутня дохідність залежить від поточного рівня цін на ринках?

▪️Чи правда, що коли ринки на піках, майбутня дохідність знижується?

На всі ці питання дав відповідь фінансовий планер iplan.ua Артем Ваганов, автор телеграм каналу @dengirabotayut.

Вашій увазі пост від Артема. Більше цікавих публікацій 👉 на його каналі. Підписуйтесь.

🧐Инвестировать сейчас или подождать, пока произойдет откат?

Этот вопрос звучит так часто, как приветствие) Давайте смотреть что к чему.

👉Исторически правильным ответом, за последние 69 лет, было инвестировать, а не пытаться рассчитывать точку входа.

За последние несколько поколений инвестирования большую часть времени рынок находится в пределах 5% от своего локального максимума.

👉Вот график СиПи500 с 1950 года.

Зеленым, отмечены дни, когда рынок был на локальных максимумах или в 1% от них. А вел себя наш друг таким образом не мало - 21% всего времени.

Если расширить диапазон до 5% от максимума, то получим еще - 27% времени.

🔥В половине всех торговых дней рынок был либо на максимуме, либо в 5% от него.

Если бы вы ждали большого падения для инвестирования, вы могли бы ждать очень долго и упустили бы большую часть прибыли.

PS. Напомню, что пропусти инвестор всего +- 4 самых доходных дня в году и его годовая доходность близится к нулю. 😞

Теперь посмотрим, так ли страшен локальный максимум.

Что же происходило с рынком после того, как он оказываля на локальных максимумах? Вел ли он себя аномально? Может рост замедлялся? Или продолжал расти за счет моментума?

👉Ответ нам дадут статистические данные.

На этом графике изображены два распределения доходности СиПи500 с 1950 года, по 2019.

🔹Синим цветом - обычное рапределение доходности индекса по дням.

🔸Оранжевым цветом - такое же распределение, но только после того, как рынок оказался на локальном максимуме или в 1% от него.

Оба распределения очень похожи с одинаковой медианой и похожими квартилями.

Это означает, что исторически будущая доходность рынка распределялась одинаково, независимо от того был рынок на максимумах или нет.

Простым языком, если у нас есть 2 ситуации

▪️Рынок на максимуме

▪️Рынок упал на 5%

То, будущая доходность не зависит от этих событий и будет распределяться одинаково.

Но психологически, когда 10 раз выпало красное в рулетке - нам тяжело принять, что вероятность будущего броска не меняется. Мы склонны искать связи…

Как же входить в рынок если уже есть капитал?

▫️Определите заранее число или день недели, по которым вы входите в рынок и совершайте покупки независимо от ситуации на рынке.

▫️Если капитал для вас ощутим и вы боитесь рынка, либо вы консервативны - разделите его на 4-6 частей и входите постепенно. Математически, это менее выгодно чем зайти на всю сумму сразу, но спать точно будете спокойнее.

▫️Примите факт, что вы будете в большей половине случаев совершать покупки на максимумах (если вы долгосрочный инвестор)

✅Максимум на рынке это не феномен, а тенденция.

▫️Диверсифицируйте вложения.

▫️Помните, что черные лебеди случаются.

👉А для любителей маркет тайминга ссылка на игру симулятор.

Тут можно не рискуя деньгами, попробовать половить просадки рынка. Ставьте флажок «Game Data» = Monte Carlo и совершите 30-50 сделок. А потом сравните ваш результат с обычной доходностью рынка. Возможно вы гений ловли дна, либо поймете что игра не стоит свеч.

Успехов 😉

{kind=link}

дуже корисний пост Олега Белінського в фб групі First Kyiv Investment Club

Говорят это сказал финансовый советник Бен Карлсон.

1) Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

2) Ни один инвестор не бывает прав всё время.

3) Ни одна стратегия не обыгрывает рынок всё время

4) Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

4) "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

5) Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

6) Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

7) Обыгрывать рынок - очень тяжёлое занятие.

8.) Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

9) Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

10) Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

11) Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

12) Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

13) Большинство людей не хотят слушать разумные финансовые советы.

14) Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

15) Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

16) Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

17) Рынок не должен вам больших доходностей, просто потому что вы их хотите.

#психологія

P.S Прийшов останній Форбс з гідом по інвестиціям, готуємо підсумок

Наскільки ви згодні з тезами посту?

Говорят это сказал финансовый советник Бен Карлсон.

1) Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

2) Ни один инвестор не бывает прав всё время.

3) Ни одна стратегия не обыгрывает рынок всё время

4) Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

4) "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

5) Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

6) Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

7) Обыгрывать рынок - очень тяжёлое занятие.

8.) Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

9) Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

10) Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

11) Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

12) Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

13) Большинство людей не хотят слушать разумные финансовые советы.

14) Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

15) Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

16) Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

17) Рынок не должен вам больших доходностей, просто потому что вы их хотите.

#психологія

P.S Прийшов останній Форбс з гідом по інвестиціям, готуємо підсумок

Наскільки ви згодні з тезами посту?

У ФОРБС вийшов великий гід по інвестиціям 2021. Інтро:

Інфляція

Джозеф Байден анонсує безпрецедентні заходи підтримки економіки. Незважаючи на те, що вони адресовані насамперед найбільш незахищеним громадянам, значна частина цих грошей перетікає на ринки капіталу. Тільки протягом останнього року грошовий агрегат М1 зріс майже на 20%, до більш ніж $19 трлн, за очікуваного зростання економіки на 5–7%. У травні споживча інфляція у США оновила одинадцятирічний максимум і досягла 5%.

Координація

На біржі з’явився новий тип гравця – рій роздрібних інвесторів, які координують свої дії онлайн. Найбільшої популярності набув сабреддіт r/wallstreetbets. Це сталося завдяки шорт‑сквізу акцій GameStop, що збільшив їхню вартість у 17 разів за пів місяця. Для професійних фінансистів це означає, що «чорні лебеді» тепер зустрічатимуться частіше.

Сировинний суперцикл

Інтегральний сировинний індекс S&P GSCI перебував на низьких рівнях з кінця 2014 року, а перша хвиля пандемії і зовсім обвалила його до рівня 2003‑го. Відтоді його значення подвоїлося, а гіпотеза про початок нового сировинного суперциклу стала спільним місцем. Попри відсутність однозначної відповіді, можна говорити про глобальну переоцінку сировинних активів – енергетичних, металургійних і сільськогосподарських.

Інвестиції в Україні

Роздрібні інвестори шукають порятунку від інфляції в нерухомості і гривневих ОВДП. У 2020 році інвесткомпанія ICU запустила платформу, яка вперше дозволила торгувати держпаперами в режимі реального часу. А 1 липня 2021‑го відкрилася ще одна цікава можливість – інвестиції в землі сільськогосподарського призначення.

Депозити. Слабкий захист

Інфляція в Україні утравні прискорилася до 9,5%. Погана новина для вкладників: реальна дохідність гривневих депозитів стала негативною. Судячи з індексу депозитних ставок UIRD, з початку року ставки за річними депозитами у гривні впали на 0,6 п. п. (до 8,2% річних), у доларах– на 0,4 п. п. (до 0,9%), в євро– на 0,3 п. п. (до 0,3%).

Інфляційний тиск найближчими місяцями буде значний, прогнозує Національний банк. Він зберіг облікову ставку на рівні 7,5% і анонсував скорочення рефінансування банків, щоб приборкати зростання цін. Банки не мають проблем із ліквідністю, тому вони слабко відреагували на підвищення облікової ставки НБУ в березні і квітні.

Депозити як інструмент інвестування дедалі менше цікаві приватним інвесторам...

скануєте QR code з картинки і отримуєте 1 місяць безкоштовної підписки

Інфляція

Джозеф Байден анонсує безпрецедентні заходи підтримки економіки. Незважаючи на те, що вони адресовані насамперед найбільш незахищеним громадянам, значна частина цих грошей перетікає на ринки капіталу. Тільки протягом останнього року грошовий агрегат М1 зріс майже на 20%, до більш ніж $19 трлн, за очікуваного зростання економіки на 5–7%. У травні споживча інфляція у США оновила одинадцятирічний максимум і досягла 5%.

Координація

На біржі з’явився новий тип гравця – рій роздрібних інвесторів, які координують свої дії онлайн. Найбільшої популярності набув сабреддіт r/wallstreetbets. Це сталося завдяки шорт‑сквізу акцій GameStop, що збільшив їхню вартість у 17 разів за пів місяця. Для професійних фінансистів це означає, що «чорні лебеді» тепер зустрічатимуться частіше.

Сировинний суперцикл

Інтегральний сировинний індекс S&P GSCI перебував на низьких рівнях з кінця 2014 року, а перша хвиля пандемії і зовсім обвалила його до рівня 2003‑го. Відтоді його значення подвоїлося, а гіпотеза про початок нового сировинного суперциклу стала спільним місцем. Попри відсутність однозначної відповіді, можна говорити про глобальну переоцінку сировинних активів – енергетичних, металургійних і сільськогосподарських.

Інвестиції в Україні

Роздрібні інвестори шукають порятунку від інфляції в нерухомості і гривневих ОВДП. У 2020 році інвесткомпанія ICU запустила платформу, яка вперше дозволила торгувати держпаперами в режимі реального часу. А 1 липня 2021‑го відкрилася ще одна цікава можливість – інвестиції в землі сільськогосподарського призначення.

Депозити. Слабкий захист

Інфляція в Україні утравні прискорилася до 9,5%. Погана новина для вкладників: реальна дохідність гривневих депозитів стала негативною. Судячи з індексу депозитних ставок UIRD, з початку року ставки за річними депозитами у гривні впали на 0,6 п. п. (до 8,2% річних), у доларах– на 0,4 п. п. (до 0,9%), в євро– на 0,3 п. п. (до 0,3%).

Інфляційний тиск найближчими місяцями буде значний, прогнозує Національний банк. Він зберіг облікову ставку на рівні 7,5% і анонсував скорочення рефінансування банків, щоб приборкати зростання цін. Банки не мають проблем із ліквідністю, тому вони слабко відреагували на підвищення облікової ставки НБУ в березні і квітні.

Депозити як інструмент інвестування дедалі менше цікаві приватним інвесторам...

скануєте QR code з картинки і отримуєте 1 місяць безкоштовної підписки

{kind=link}

Любомир та Дмитро Карпіловський поговорили про УкрІнвестКлуб, інвестиції Діми та трішки про крипту.

https://youtu.be/3TqxbFNefFs

1 серпня велика зустріч Клубу на 500+ інвесторів і 30+ Управляющих Компаній (УК). Формат нетворкінгу.

По промо коду iPlan ви отримаєте велику знижку на квиток. Реєстрація

https://youtu.be/3TqxbFNefFs

1 серпня велика зустріч Клубу на 500+ інвесторів і 30+ Управляющих Компаній (УК). Формат нетворкінгу.

По промо коду iPlan ви отримаєте велику знижку на квиток. Реєстрація

Куди вкластись на 5 років - 2?

2 місяці тому Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря вже писав про це. Сьогодні вирішив оновити. Чому ?

=====

На щотижневій планерці з планерами iPlan.ua ми завжди обговорюємо цікаві Клієнтські кейси. Цього разу було питання: "З чого краще скласти портфель для придбання нерухомості в Україні в 2027 році".

Обговорювали декілька варіантів можливостей та ризиків, то ж стисло ділюся:

1)ОВДП у доларі

✅ відносно малий поріг входу - $10к

✅ відносно (євробондів) мала ймовірність дефолту

✅ 0% податків, навіть на курсові різниці

❌невелика конкуренція серед брокерів, великі комісії

❌мала тривалість (2рокі max ), що потребує більше операційних зусиль (погасили-купив нові) та негарантована дохідність на більш тривалому горизонті інвестування (6 років)

2) ОВДП у гривні

✅ самий малий поріг входу - 10т грн

✅ відносно (євробондів) мала ймовірність дефолту

✅ достатня тривалість (є до 2027 року включно)

✅ 0% податків

✅ велика конкуренція серед брокерів, низькі комісії

❌ невизначена в доларах дохідність. Але може бути дуже солодкою - при бажанні прийняти ризик девальвації та вірі в прогнозний курс. Зазвичай більше 30% від суми валютного інвестиційного портфелю використовувати їх не бажано, особливо на довгих дістанціях.

3) Суверенні євробонди

✅ достатня тривалість (є до 2032 року включно)

✅ 0% податків, навіть на курсові різниці

✅ відносно (ОВДП) велика дохідність

❌ відносно великий поріг входу від $10к-20к, частіше $100-200к

❌ відносно великий ризик дефолту (було 2 - 1999, 2015)

❌ невелика конкуренція серед брокерів, великі комісії

4) Облігаційні інвестиційні фонди

✅ середня тривалість (але поки що на 5 років)

✅ відносно невеликий поріг входу від $4к

✅ відносно (ОВДП) велика дохідність

✅ можливість дострокового виходу (за1 % комісії)

❌ 19,5% податків на купони та інвест.прибуток

❌ відносно великий поріг входу від $4к

❌ залежність від певного брокера

❌ ризик дефолту в цілому вище ніж в ОВДП, але його розпорошено поміж різних емітентів та ОВДП

5) Target maturity date ETF

✅ достатня тривалість (є до 2029 року включно)

✅ відносно (ОВДП, євробондів) малий ризик дефолту

❌ відносно мала, але більш менш прогнозована дохідність до погашення (YTM)

❌ ~ 22% податків у т.ч. 10.5% на дивіденди та 19.5% на прибуток, і це без урахування 19,5% податку на курсові різниці

Не обговорювали:

а) REIT

+ поводе себе як нерухомість, але поки не існує UA REIT

- залежить від worldwide економічних циклів , яки не завжди співпадають з UA

- податки такі ж як по ETF

б) Р2Р із заставою

+ висока дохідність

- у разі дефолта , з короткострокового можна перетворитися на довгострокового інвестора

в) Купи-продай нерухомість

+ висока дохідність ...

- на зростаючому ринку (ніхто не знає чи буде він таким на момент продажу)

- податки (5% при володінні житлом менш 3 роки)

г) Корпоративні облігації або євробонди

+ висока дохідність

- високий поріг входу ($4к-$8к облігаціі, $200к - євробонди)

- відносно (ОВДП,ETF) високий рівень дефолту

- податок 19.5% на купони, прибуток та курсові різниці (євробонди)

Напишіть будь ласка в коментарях, а що би додали в свій інвестиційний портфель, якщо б Ви купували нерухомість в Україні в 2027 році?

Бажаю всім гарного літнього відпочинку та припливу сил для досягнення успіхів на обраних напрямках!

2 місяці тому Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря вже писав про це. Сьогодні вирішив оновити. Чому ?

=====

На щотижневій планерці з планерами iPlan.ua ми завжди обговорюємо цікаві Клієнтські кейси. Цього разу було питання: "З чого краще скласти портфель для придбання нерухомості в Україні в 2027 році".

Обговорювали декілька варіантів можливостей та ризиків, то ж стисло ділюся:

1)ОВДП у доларі

✅ відносно малий поріг входу - $10к

✅ відносно (євробондів) мала ймовірність дефолту

✅ 0% податків, навіть на курсові різниці

❌невелика конкуренція серед брокерів, великі комісії

❌мала тривалість (2рокі max ), що потребує більше операційних зусиль (погасили-купив нові) та негарантована дохідність на більш тривалому горизонті інвестування (6 років)

2) ОВДП у гривні

✅ самий малий поріг входу - 10т грн

✅ відносно (євробондів) мала ймовірність дефолту

✅ достатня тривалість (є до 2027 року включно)

✅ 0% податків

✅ велика конкуренція серед брокерів, низькі комісії

❌ невизначена в доларах дохідність. Але може бути дуже солодкою - при бажанні прийняти ризик девальвації та вірі в прогнозний курс. Зазвичай більше 30% від суми валютного інвестиційного портфелю використовувати їх не бажано, особливо на довгих дістанціях.

3) Суверенні євробонди

✅ достатня тривалість (є до 2032 року включно)

✅ 0% податків, навіть на курсові різниці

✅ відносно (ОВДП) велика дохідність

❌ відносно великий поріг входу від $10к-20к, частіше $100-200к

❌ відносно великий ризик дефолту (було 2 - 1999, 2015)

❌ невелика конкуренція серед брокерів, великі комісії

4) Облігаційні інвестиційні фонди

✅ середня тривалість (але поки що на 5 років)

✅ відносно невеликий поріг входу від $4к

✅ відносно (ОВДП) велика дохідність

✅ можливість дострокового виходу (за1 % комісії)

❌ 19,5% податків на купони та інвест.прибуток

❌ відносно великий поріг входу від $4к

❌ залежність від певного брокера

❌ ризик дефолту в цілому вище ніж в ОВДП, але його розпорошено поміж різних емітентів та ОВДП

5) Target maturity date ETF

✅ достатня тривалість (є до 2029 року включно)

✅ відносно (ОВДП, євробондів) малий ризик дефолту

❌ відносно мала, але більш менш прогнозована дохідність до погашення (YTM)

❌ ~ 22% податків у т.ч. 10.5% на дивіденди та 19.5% на прибуток, і це без урахування 19,5% податку на курсові різниці

Не обговорювали:

а) REIT

+ поводе себе як нерухомість, але поки не існує UA REIT

- залежить від worldwide економічних циклів , яки не завжди співпадають з UA

- податки такі ж як по ETF

б) Р2Р із заставою

+ висока дохідність

- у разі дефолта , з короткострокового можна перетворитися на довгострокового інвестора

в) Купи-продай нерухомість

+ висока дохідність ...

- на зростаючому ринку (ніхто не знає чи буде він таким на момент продажу)

- податки (5% при володінні житлом менш 3 роки)

г) Корпоративні облігації або євробонди

+ висока дохідність

- високий поріг входу ($4к-$8к облігаціі, $200к - євробонди)

- відносно (ОВДП,ETF) високий рівень дефолту

- податок 19.5% на купони, прибуток та курсові різниці (євробонди)

Склад Вашого портфелю залежить не від "тиць-тиць і це спробую" , а від строку, суми інвестицій певного року та ризик профілю Клієнтів. Це не rocket science, а набір певних принципів та системне їх використання та контроль. Може тому багато наших Клієнтів задоволені , що ми цьому навчаємо. Ми навіть зняли цілий фільм) , про те як ми це робимо. В iPlan Talks ми щотижня в прямому ефірі ділимось досвідом планерів iPlan по вирішенню таких кейсів та відповідаємо на питання наших слухачів +даємо можливість користуватись нашою базою актуальних знань - iPlan Wiki. Цього тижня Оксана Балабан розповість, що таке євробонди, та з якими цілями їх їдять). Напишіть будь ласка в коментарях, а що би додали в свій інвестиційний портфель, якщо б Ви купували нерухомість в Україні в 2027 році?

Бажаю всім гарного літнього відпочинку та припливу сил для досягнення успіхів на обраних напрямках!

{kind=link}

Коли не варто інвестувати? Міфи та реальність

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря ділиться своїми міркуваннями та спостереженнями.

=====

Цей пост не є вимислом, а заснован на реальних подіях, тому будь які співпадіння не є випадковими)

Про міфи - коли, начебто не варто інвестувати?

Мені відомі 2 головних міфи: ринок на хаях / ринок на спаді, треба почекати. Що ж тут робити?

- я кажу зазвичай Клієнтам так : "Був це пік або дно, ми побачимо лише з наступного дна чи піку".

- як пише мій колега Артем Ваганов, більшість часу Ви будете покупати на піках, зазвичай локальних, якщо пощастить і на спадах. То ж ховаючись в кеші та пропустивши лише декілька моментів на ринку ефективність Вашого інвестування будет в рази меншою.

- як каже моя колега Інна Старченко : "Це ринок дихає і це добре)!"

Про реальність - коли реально не треба інвестувати ?

Коли у Вас є хоча б одна з наступник ознак:

- заборгованість по споживчим кредитам за якими Ви сплачуєте %

- Ваші витрати перевищують Ваші доходи

Відкладайте хоча б 10% від доходів щомісяця, та згодом побачите як норм Ви живете на 90% та поступово зростають Ваші заощадження

- у Вас немає резервного фонду

Це запас неВаших, а коштів Вашої родини. НЗ = у сумі витрат хоча б за 6 місяців

- у Вас немає $5-10к

Це мінімальна сума, з якої можно скласти діверсифікований інвестиційний портфель з урахуванням мінімальних сум (порогів) інвестування.

- Вас постійно тягне на ХХ%+ річних хайпові теми

Мій сусід / колега/ кум проінвестував та заробив шалені гроші, я теж хочу стати міліонером в "3 кліка". Попередьте їх - історія вирівняє всіх до середнього по ринку 7-10%. Прочитайте далі про інвестування як марафон, а не пробіжка до "убігаючого трамваю із шансом інвестуй тільки сьогодні під 24% в рік"

Як же себе перебороти та почати правильно інвестувати?

1) "Гуртом і батька краще бити"

Знайдіть собі друга, колегу, спільноту, незалежного експерта, який буде на Вашому боці знаючи про Ваші цілі, можливості та ризик профіль.

Про це також пишуть наші Клієнти. Кожен з них боровся з відсутність досвіду ( ми ділилися), острахом (ми показували на собі), сумнівами (ми робили розрахунки та наводили приклади зі свого досвіду та досвіду інших). Потім багато з них ділились своїми враженнями від "я це зробив" до "ого скільки мій портфель вже заробив" та "так я розумію, що не все одразу, але мені вже капають дівиденди".

2) "Заходьте у океан поступово"

Розподілить свій капітал на декілька часток на кожного місяця в ту ж саму дату наполегливо купуйте на нього заплановані інструменти.

Так це є менш ефективним з точки зору досліджень, але є більш комфортним

В Португалії, я бачив як місцеві хлопці годинами не вилазять з океану, а я не зміг туди зайти - температура води 16 градусів. Ну що ж ? Заходив 4 рази, поки не звик та став частиною той кагали як каталася на хвилях. Фотку додаю)

3) Майте план та додержуйтесь його

Ви будете частіше попадати в ціль тільки за 4 умов:

1) цільтеся

2) "стріляйте", хоча б в тому ж саме напрямку)

3) відстежуєте результат

4) корегуєте "приціл".

Тобто: ви визначили фінансові цілі, системно інвестуєте, ведет облік та аналіз результатів, періодично оновлюєте план , щоб тримати його в актуальному стані, бо це не камень, а річка, яка його точить). Приклад такого плану з усіма переліченими опціями додаю. Покрокову інструкцію також

4) Run Forest? run!

Інвестування це не коротка пробіжка, а марафон на все життя. Для досягнення тривалих та важливих цілей: виховання дітей, допомога батькам, власна фінансова свобода Ви маєте системно докладати зусилля. Як кожна людина, яка хоче бути фінансово вільною!

Бажаю Вам успіхів на цьому шляху до фінансової свободи!

Напишіть будь ласка в коментарях, як Ви боретеся зі страхами та спокусами в інвестуванні.

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря ділиться своїми міркуваннями та спостереженнями.

=====

Цей пост не є вимислом, а заснован на реальних подіях, тому будь які співпадіння не є випадковими)

Про міфи - коли, начебто не варто інвестувати?

Мені відомі 2 головних міфи: ринок на хаях / ринок на спаді, треба почекати. Що ж тут робити?

- я кажу зазвичай Клієнтам так : "Був це пік або дно, ми побачимо лише з наступного дна чи піку".

- як пише мій колега Артем Ваганов, більшість часу Ви будете покупати на піках, зазвичай локальних, якщо пощастить і на спадах. То ж ховаючись в кеші та пропустивши лише декілька моментів на ринку ефективність Вашого інвестування будет в рази меншою.

- як каже моя колега Інна Старченко : "Це ринок дихає і це добре)!"

Про реальність - коли реально не треба інвестувати ?

Коли у Вас є хоча б одна з наступник ознак:

- заборгованість по споживчим кредитам за якими Ви сплачуєте %

- Ваші витрати перевищують Ваші доходи

Відкладайте хоча б 10% від доходів щомісяця, та згодом побачите як норм Ви живете на 90% та поступово зростають Ваші заощадження

- у Вас немає резервного фонду

Це запас неВаших, а коштів Вашої родини. НЗ = у сумі витрат хоча б за 6 місяців

- у Вас немає $5-10к

Це мінімальна сума, з якої можно скласти діверсифікований інвестиційний портфель з урахуванням мінімальних сум (порогів) інвестування.

- Вас постійно тягне на ХХ%+ річних хайпові теми

Мій сусід / колега/ кум проінвестував та заробив шалені гроші, я теж хочу стати міліонером в "3 кліка". Попередьте їх - історія вирівняє всіх до середнього по ринку 7-10%. Прочитайте далі про інвестування як марафон, а не пробіжка до "убігаючого трамваю із шансом інвестуй тільки сьогодні під 24% в рік"

Як же себе перебороти та почати правильно інвестувати?

1) "Гуртом і батька краще бити"

Знайдіть собі друга, колегу, спільноту, незалежного експерта, який буде на Вашому боці знаючи про Ваші цілі, можливості та ризик профіль.

Про це також пишуть наші Клієнти. Кожен з них боровся з відсутність досвіду ( ми ділилися), острахом (ми показували на собі), сумнівами (ми робили розрахунки та наводили приклади зі свого досвіду та досвіду інших). Потім багато з них ділились своїми враженнями від "я це зробив" до "ого скільки мій портфель вже заробив" та "так я розумію, що не все одразу, але мені вже капають дівиденди".

2) "Заходьте у океан поступово"

Розподілить свій капітал на декілька часток на кожного місяця в ту ж саму дату наполегливо купуйте на нього заплановані інструменти.

Так це є менш ефективним з точки зору досліджень, але є більш комфортним

В Португалії, я бачив як місцеві хлопці годинами не вилазять з океану, а я не зміг туди зайти - температура води 16 градусів. Ну що ж ? Заходив 4 рази, поки не звик та став частиною той кагали як каталася на хвилях. Фотку додаю)

3) Майте план та додержуйтесь його

Ви будете частіше попадати в ціль тільки за 4 умов:

1) цільтеся

2) "стріляйте", хоча б в тому ж саме напрямку)

3) відстежуєте результат

4) корегуєте "приціл".

Тобто: ви визначили фінансові цілі, системно інвестуєте, ведет облік та аналіз результатів, періодично оновлюєте план , щоб тримати його в актуальному стані, бо це не камень, а річка, яка його точить). Приклад такого плану з усіма переліченими опціями додаю. Покрокову інструкцію також

4) Run Forest? run!

Інвестування це не коротка пробіжка, а марафон на все життя. Для досягнення тривалих та важливих цілей: виховання дітей, допомога батькам, власна фінансова свобода Ви маєте системно докладати зусилля. Як кожна людина, яка хоче бути фінансово вільною!

Бажаю Вам успіхів на цьому шляху до фінансової свободи!

Напишіть будь ласка в коментарях, як Ви боретеся зі страхами та спокусами в інвестуванні.

{kind=link}

👋 Збираємо портфелі не чекаючи осені!

Ми в iplan.ua запускаємо серію ефірів, де розглядатимемо методологію побудови інвестиційних портфелів під різні цілі.

🔸 Із цієї серії Ви дізнаєтесь:

▫️ У чому вигідно тримати кошти резервного фонду.

▫️ В яких інструментах накопичувати на пенсію

▫️ Де збирати на житло / авто / відпустки.

⚡️Перший лайв з цієї серії проведе фінансовий радник та планер iplan.ua, автор телеграм каналу Балади Економного Лицаря - Сергій Мікулов.

5 серпня о 19:00, говоритимемо про інвестиційні інструменти для резервного фонду.

Як працювати з цією частиною накопичень та які є стратегії управління резервним фондом, Сергій розповість на ефірі в нашій спільноті інвесторів.🔥

Тож, якщо ви прагнете захистити свій резервний фонд від інфляції, а можливо і примножити його - 👉приходьте у четвер о 19:00 на ефір до спільноти iPlan Talks.

Оформити доступ до спільноти та потрапити на ефір можна через цього бота, або звернувшись до @vahanov

Ми в iplan.ua запускаємо серію ефірів, де розглядатимемо методологію побудови інвестиційних портфелів під різні цілі.

🔸 Із цієї серії Ви дізнаєтесь:

▫️ У чому вигідно тримати кошти резервного фонду.

▫️ В яких інструментах накопичувати на пенсію

▫️ Де збирати на житло / авто / відпустки.

⚡️Перший лайв з цієї серії проведе фінансовий радник та планер iplan.ua, автор телеграм каналу Балади Економного Лицаря - Сергій Мікулов.

5 серпня о 19:00, говоритимемо про інвестиційні інструменти для резервного фонду.

Як працювати з цією частиною накопичень та які є стратегії управління резервним фондом, Сергій розповість на ефірі в нашій спільноті інвесторів.🔥

Тож, якщо ви прагнете захистити свій резервний фонд від інфляції, а можливо і примножити його - 👉приходьте у четвер о 19:00 на ефір до спільноти iPlan Talks.

Оформити доступ до спільноти та потрапити на ефір можна через цього бота, або звернувшись до @vahanov

Ймовірно це одна з найкращих статей в інтернеті про вибір окремих акцій для тих, хто має час, знання і бажання цим займатись!

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

1. Макроанализ, цикличность компании относительно бизнес-цикла.

2. Фундаментальный разбор — основные показатели бизнеса, эффективность, финансовое здоровье.

3. Глубокий внутренний анализ компании и ее отчетности.

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

https://journal.tinkoff.ru/analiz-emitenta/

Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

1. Макроанализ, цикличность компании относительно бизнес-цикла.

2. Фундаментальный разбор — основные показатели бизнеса, эффективность, финансовое здоровье.

3. Глубокий внутренний анализ компании и ее отчетности.

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

https://journal.tinkoff.ru/analiz-emitenta/

Т—Ж

Как я анализирую акции перед покупкой

Личный опыт одного инвестора

Як порахувати та сформувати Резервний фонд ?

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря ділиться тезами свого виступу на вчорашньому прямому ефірі для спільноти обізнаних інвесторів iPlan Talks.

================

1.Ціль

Захист від непередбачуваних складних життєвих обставин

2.Переваги

Фінансова незалежність, більша переговорна сила при пошуку роботи, краща мобільність

3.Розрахунок

Резервний фонд = Витрати / 12 * очікуваний термін дії складних обставин

Витрати = Базові + витрати на комфорт * % його збереження

4.Розмір

Має значення в залежності від попиту на Вашу професію на ринку вакансій, Вашого ризик профілю, наявності страховок, рівня інвестиційного та життєвого досвіду

5.Інструменти

- в валюті витрат (50/50, грн/ долар) , а не доходів

- з терміном погашення 1 року, краще менше

- кеш, золото, депозити, залишки на рахунку (гірше), ОВДП, євробонди UA, short term bonds investment grade & treasury ETF (краще)

Про інші цікавинки:

- сценарії портфелів "як двері", "хочу трохи відпочити", "зомбі апокаліпсіс" та інші

- облігаційні "драбини" та кредитно - депозитні "метелики"

- екзотичні та заборонені активи Резервного фонда

- інструкцію про його НЕвикористання

- та відповіді на інші питання слухачів

дізнайтеся із запису ефіру доступного учасникам спільноти iPlan Talks.

Напишіть будь ласка в коментарях, яким инструментам та валютам Ви надаєте перевагу в своєму портфелі Резервного фонду!

Бажаю, щоб Ви ніколи не скористалися Резервним фондом, але він у Вас був)!

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря ділиться тезами свого виступу на вчорашньому прямому ефірі для спільноти обізнаних інвесторів iPlan Talks.

================

1.Ціль

Захист від непередбачуваних складних життєвих обставин

2.Переваги

Фінансова незалежність, більша переговорна сила при пошуку роботи, краща мобільність

3.Розрахунок

Резервний фонд = Витрати / 12 * очікуваний термін дії складних обставин

Витрати = Базові + витрати на комфорт * % його збереження

4.Розмір

Має значення в залежності від попиту на Вашу професію на ринку вакансій, Вашого ризик профілю, наявності страховок, рівня інвестиційного та життєвого досвіду

5.Інструменти

- в валюті витрат (50/50, грн/ долар) , а не доходів

- з терміном погашення 1 року, краще менше

- кеш, золото, депозити, залишки на рахунку (гірше), ОВДП, євробонди UA, short term bonds investment grade & treasury ETF (краще)

Про інші цікавинки:

- сценарії портфелів "як двері", "хочу трохи відпочити", "зомбі апокаліпсіс" та інші

- облігаційні "драбини" та кредитно - депозитні "метелики"

- екзотичні та заборонені активи Резервного фонда

- інструкцію про його НЕвикористання

- та відповіді на інші питання слухачів

дізнайтеся із запису ефіру доступного учасникам спільноти iPlan Talks.

Напишіть будь ласка в коментарях, яким инструментам та валютам Ви надаєте перевагу в своєму портфелі Резервного фонду!

Бажаю, щоб Ви ніколи не скористалися Резервним фондом, але він у Вас був)!

{kind=link}

#дайджест

1. Олімпіада закінчилась, американці в останні дні таки випередили китайців!

По розміру ВВП в світі теж доречі 1 США 2 Китай 3 Японія. Тож дивно, якщо ви в своїх портфелях ігноруєте Азію ;)

Доречі, напишіть в коментах, якої великої країни з топ 10 по ВВП і близько немає у топ 10 медалістів, вона навіть нижче України!

2. Якщо ви проти Кесі Вуд і чекаєте ї фейлу, для вас створили Short ARKK ETF (SARK). Це не жарт! Фонд в процесі реєстрації регулятором.

3. на каналі Сімейний Бюджет вийшло велике інтервю по первинному ринку нерухомості Києва. Ціни ростуть, і наврядчи це ефект туристів з арабських країн ;)

1. Олімпіада закінчилась, американці в останні дні таки випередили китайців!

По розміру ВВП в світі теж доречі 1 США 2 Китай 3 Японія. Тож дивно, якщо ви в своїх портфелях ігноруєте Азію ;)

Доречі, напишіть в коментах, якої великої країни з топ 10 по ВВП і близько немає у топ 10 медалістів, вона навіть нижче України!

2. Якщо ви проти Кесі Вуд і чекаєте ї фейлу, для вас створили Short ARKK ETF (SARK). Це не жарт! Фонд в процесі реєстрації регулятором.

3. на каналі Сімейний Бюджет вийшло велике інтервю по первинному ринку нерухомості Києва. Ціни ростуть, і наврядчи це ефект туристів з арабських країн ;)

4. на УкрінвестКлубі вийшов великий випуск про FinStream. У них є доречі успішно діючий КІФ, де є клієнти iPlan.

5. Україна попереду планети по регулюванню криптоактивів. У великому інтервью МінЦифри: Україна готується узаконити криптоактиви і віртуальну гривню.

Які податки потрібно буде платити з операцій з криптоактивами, чи зливатимуть криптобіржі інформацію про своїх українських клієнтів, коли правоохоронці перестануть влаштовувати «маски-шоу» майнерам...

6.UBS написали корисну статтю по мотивам турбулентності в китайських акціях.

Їх висновок:

So, although we remain positive on the medium-term earnings and valuation prospects of Chinese equities, we see regulatory risks remaining and clouding the near-term outlook. We are neutral on the Chinese market.

Вам корисний такий дайджест?

5. Україна попереду планети по регулюванню криптоактивів. У великому інтервью МінЦифри: Україна готується узаконити криптоактиви і віртуальну гривню.

Які податки потрібно буде платити з операцій з криптоактивами, чи зливатимуть криптобіржі інформацію про своїх українських клієнтів, коли правоохоронці перестануть влаштовувати «маски-шоу» майнерам...

6.UBS написали корисну статтю по мотивам турбулентності в китайських акціях.

Їх висновок:

So, although we remain positive on the medium-term earnings and valuation prospects of Chinese equities, we see regulatory risks remaining and clouding the near-term outlook. We are neutral on the Chinese market.

Вам корисний такий дайджест?

YouTube

Фонд в 130 млн гривен. Как заработать на кредитовании бизнеса?

Регистрируйтесь на бесплатный онлайн мастер-класс по инвестициям в Украине https://bit.ly/3fOwZpe

Форма для потенциальных инвесторов https://forms.gle/czdPu5Yk2svGGLRg6

Друзья, сегодня мы поговорим о том, как заработать розничному инвестору на внебанковском…

Форма для потенциальных инвесторов https://forms.gle/czdPu5Yk2svGGLRg6

Друзья, сегодня мы поговорим о том, как заработать розничному инвестору на внебанковском…

🌽Про ринок землі не говорять лише ті, хто вже землею володіє.

З відкриттям ринку землі у українського інвестора додався новий інструмент для вкладень та примноження капіталу.

📆В цей четвер, 12 серпня о 19:00, Любомир Остапів, засновник iplan.ua та каналу Сімейний бюджет, розповість про особистий досвід інвестицій у землю.

🔸На ефірі ви дізнаєтесь:

▫️Перспективи та ризики інвестування у землю;

▫️Де і як купувати земельні ділянки? Огляд онлайн платформ;

▫️Особистий досвід покупки земельного паю;

▫️Порівняємо з інвестиціями у нерухомість.

Бажаєте дізнатися більше про ринок землі та поставити питання Любомиру? Долучайтеся до спільноти iPlan Talks та приходьте на ефір.

З відкриттям ринку землі у українського інвестора додався новий інструмент для вкладень та примноження капіталу.

📆В цей четвер, 12 серпня о 19:00, Любомир Остапів, засновник iplan.ua та каналу Сімейний бюджет, розповість про особистий досвід інвестицій у землю.

🔸На ефірі ви дізнаєтесь:

▫️Перспективи та ризики інвестування у землю;

▫️Де і як купувати земельні ділянки? Огляд онлайн платформ;

▫️Особистий досвід покупки земельного паю;

▫️Порівняємо з інвестиціями у нерухомість.

Бажаєте дізнатися більше про ринок землі та поставити питання Любомиру? Долучайтеся до спільноти iPlan Talks та приходьте на ефір.

🏢 Нерухомість: куди піде тренд?

За останній рік вартість нерухомості зросла в середньому на 10%.

Причини зростання:📈

▪️Ріст іпотечного кредитування

▪️Зростання попиту

▪️Інвестиції в нерухомість

Популярним серед українців інвестінструментом є купити кілька квартир на етапі «фундаменту» та перепродати. Доля таких інвесторів - 40% від усіх покупців житла.

📜 Зміни в законодавстві

Законопроєкт 5600, який прийняли у першому читанні, пропонує збільшити податок на доходи фізосіб від продажу третього та наступних об'єктів нерухомості з 5% до 18% від вартості житла.

✅ Якщо закон підпишуть, частина інвесторів підуть з ринку, так як окупність інвестиційної схеми з перепродажу квартир значно впаде. А це зменшення кількості забудов та спад продаж.

ПДВ на продаж житла

Також Законопроєкт пропонує обкласти ПДВ всі операції із продажу нерухомості.

Собівартість житла автоматично виросте на 20%, ціна, відповідно, теж. Забудовники вже заявили про подорожчання квадратного метра.

Куди піде тренд? 📊

Маємо цікаву ситуацію: з одного боку є підстава для подальшого зростання цін у зв’язку із введенням ПДВ, з іншого – можливий спад попиту та ліквідності.

Це може закінчитись як ростом цін, так і переломом тренду на ринку нерухомості.

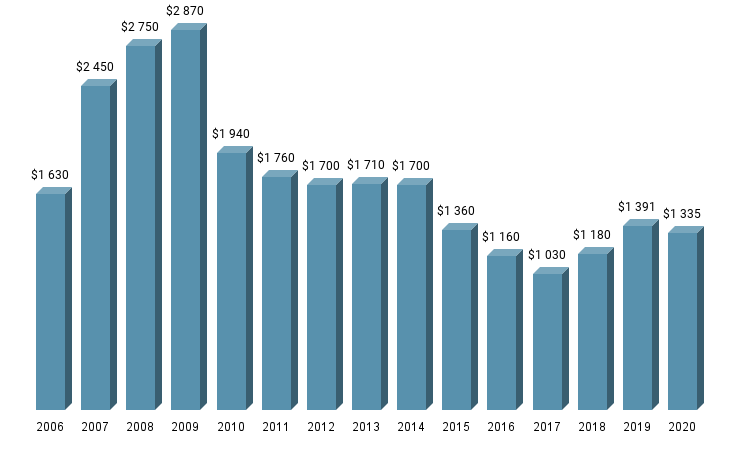

🤔 Пам’ятаєте 2008-2009 рік, бум на ринку нерухомості, коли ціна кв.м. у Києві була майже $3 000? А тоді різко впала до $1 900 у 2010-му? До сьогодні ціна ще так і не відновилась до рівня 2008-го.

Не пам’ятаєте? То просто майте на увазі, що нерухомість не завжди росте, а може різко падати на 30-40%

Як думаєте, Законопроєкт 5600 про ПДВ та підвищення податку на житло?

✅Приймуть

⚠️Зі змінами приймуть

❌ Скасують

За останній рік вартість нерухомості зросла в середньому на 10%.

Причини зростання:📈

▪️Ріст іпотечного кредитування

▪️Зростання попиту

▪️Інвестиції в нерухомість

Популярним серед українців інвестінструментом є купити кілька квартир на етапі «фундаменту» та перепродати. Доля таких інвесторів - 40% від усіх покупців житла.

📜 Зміни в законодавстві

Законопроєкт 5600, який прийняли у першому читанні, пропонує збільшити податок на доходи фізосіб від продажу третього та наступних об'єктів нерухомості з 5% до 18% від вартості житла.

✅ Якщо закон підпишуть, частина інвесторів підуть з ринку, так як окупність інвестиційної схеми з перепродажу квартир значно впаде. А це зменшення кількості забудов та спад продаж.

ПДВ на продаж житла

Також Законопроєкт пропонує обкласти ПДВ всі операції із продажу нерухомості.

Собівартість житла автоматично виросте на 20%, ціна, відповідно, теж. Забудовники вже заявили про подорожчання квадратного метра.

Куди піде тренд? 📊

Маємо цікаву ситуацію: з одного боку є підстава для подальшого зростання цін у зв’язку із введенням ПДВ, з іншого – можливий спад попиту та ліквідності.

Це може закінчитись як ростом цін, так і переломом тренду на ринку нерухомості.

🤔 Пам’ятаєте 2008-2009 рік, бум на ринку нерухомості, коли ціна кв.м. у Києві була майже $3 000? А тоді різко впала до $1 900 у 2010-му? До сьогодні ціна ще так і не відновилась до рівня 2008-го.

Не пам’ятаєте? То просто майте на увазі, що нерухомість не завжди росте, а може різко падати на 30-40%

Як думаєте, Законопроєкт 5600 про ПДВ та підвищення податку на житло?

✅Приймуть

⚠️Зі змінами приймуть

❌ Скасують

{kind=link}

Як плити на інвестиційному човні у вірному напрямку?

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря подорожує та опановує новий вид відпочинку не забуваючи про фінансову тематику для нашого каналу.

======================

Цього разу ми в Хорватії, в невеличкому селищі на узбережжі Адріатичного моря. Пробую оволодіти новим для мене засобом руху , таким собі полу- човником - sup board. Щоб рухатися на ньому в потрібному напрямку, треба врахувати хвилі, вітер, течію, підлаштувати рівновагу, зусилля, глибину та швидкість гребку. Досі намагаюсь)

А що ж треба врахувати складаючи свій інвестиційний портфель? Звісно цілі та ризик профіль, скажуть обізнанні читачі. Але лише цього недостатньо.

На мою думку, ще треба врахувати:

- гарну ліквідність,

- виважену ризикованість,

- гідну дохідність,

- податкову ефективність

- мінімальні комісії.

1) Гарна ліквідність

Головний елемент на мою думку.

Це здатність миттєво перетворити Ваш капітал з інвестиційних інструментів на гроші (універсальний розчинник Ваших потреб). Працює для інструментів, які обертаються на біржах (акції, облігації, ETF) або самі по собі є грошима (кеш, картки, рахунки, депозити). Має бути для 90% Вашого портфелю.

Ліквідність, це не гарантія повернення 100% суми вкладень (читай це про Ризик), це про суму грошей, на які можно розраховувати. Мірою ліквідності є спред, різниця між цінам купівлі а продажу.

2) Виважена ризикованість

Це ймовірність повернути 100% Ваших вкладень з інвестиційного інструменту. Повязана з ліквідністю у зворотному напрямку (нижче ризик-вище ліквідність). Кожен інвестор має певне сприйняття ризиків. Є оптимісти (нехай горить, заробимо ще), песимісти (ні кроку назад) та проміжні (so so). Мірою ризикованості є волатильність. Ваші пріоритетні цілі можуть мати частку ризикованих інструментів в портфелі відповідно до Вашого ризик профілю.

3) Дохідність

Здатність приносити прибуток відповідно до обраного ступню ризику інструменту. Тобто це не обіцянки ХХ%, а історичні результати (які не гарантують майбутніх).

Вона повязана з ліквідністю (у зворотному напрямку) та ризикованістю ( прямо).

4,5) Далі буде)

Напишіть буль ласка в коментарях, як Ви розставили пріоритети цих трьох елементів Вашого портфелю Фінансова свобода (додаткова пенсія).

Бажаю Вам успішного вирішення складних інвестиційних рівнянь та виважених фінансових рішень!

Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря подорожує та опановує новий вид відпочинку не забуваючи про фінансову тематику для нашого каналу.

======================

Цього разу ми в Хорватії, в невеличкому селищі на узбережжі Адріатичного моря. Пробую оволодіти новим для мене засобом руху , таким собі полу- човником - sup board. Щоб рухатися на ньому в потрібному напрямку, треба врахувати хвилі, вітер, течію, підлаштувати рівновагу, зусилля, глибину та швидкість гребку. Досі намагаюсь)

А що ж треба врахувати складаючи свій інвестиційний портфель? Звісно цілі та ризик профіль, скажуть обізнанні читачі. Але лише цього недостатньо.

На мою думку, ще треба врахувати:

- гарну ліквідність,

- виважену ризикованість,

- гідну дохідність,

- податкову ефективність

- мінімальні комісії.

Спойлер: - немає єдиного інструмента, який володіє усіма елементами, але можна зібрати інвестиційний портфель з інструментів, які в комплексі володіють усіма елементами.- розповідаю відповідно до пріоритету елементів- порівняльний аналіз елементів для альтернативних інвестиційних інструментів не просто корисна вправа, в основний інструмент побудови Вашого інвестиційного портфелю1) Гарна ліквідність

Головний елемент на мою думку.

Це здатність миттєво перетворити Ваш капітал з інвестиційних інструментів на гроші (універсальний розчинник Ваших потреб). Працює для інструментів, які обертаються на біржах (акції, облігації, ETF) або самі по собі є грошима (кеш, картки, рахунки, депозити). Має бути для 90% Вашого портфелю.

Ліквідність, це не гарантія повернення 100% суми вкладень (читай це про Ризик), це про суму грошей, на які можно розраховувати. Мірою ліквідності є спред, різниця між цінам купівлі а продажу.

Приклад: Портфель фінансової свободи має 3 шари, кожен з яких має різну ліквідність, коротко-, середньо- та довгострокову.2) Виважена ризикованість

Це ймовірність повернути 100% Ваших вкладень з інвестиційного інструменту. Повязана з ліквідністю у зворотному напрямку (нижче ризик-вище ліквідність). Кожен інвестор має певне сприйняття ризиків. Є оптимісти (нехай горить, заробимо ще), песимісти (ні кроку назад) та проміжні (so so). Мірою ризикованості є волатильність. Ваші пріоритетні цілі можуть мати частку ризикованих інструментів в портфелі відповідно до Вашого ризик профілю.

Наприклад: В портфелі Фінансова свобода є акції та нерухомість, які більш ризиковані та їх продати в будь який момент без втрат менш ймовірно ніж облігації.3) Дохідність

Здатність приносити прибуток відповідно до обраного ступню ризику інструменту. Тобто це не обіцянки ХХ%, а історичні результати (які не гарантують майбутніх).

Вона повязана з ліквідністю (у зворотному напрямку) та ризикованістю ( прямо).

Приклад : дохідність інструментів портфелю Фінансова свобода може бути від 0% до 24%. Їх доля в портфелі залежить від циклу портфелю : накопичення, використання. 4,5) Далі буде)

Напишіть буль ласка в коментарях, як Ви розставили пріоритети цих трьох елементів Вашого портфелю Фінансова свобода (додаткова пенсія).

Бажаю Вам успішного вирішення складних інвестиційних рівнянь та виважених фінансових рішень!

{kind=link}

1 липня 2021 року в Україні відкрився ринок землі. 🧑🌾 В українського інвестора з’явилися нові можливості. Спробуємо розібратися, як пересічному українцю придбати пай.

🔹Розмір середнього паю складає 4Га.

🔹 Нормативна грошова оцінка сільхоз земель приблизно 30 тисяч гривень. Довідник показників нормативної грошової оцінки с/г земель станом на 01.01.2021р. можна подивитися за посиланням.

🔹В середньому угоди здійснюються за ціною від 1000 до 2000 дол за Га.

🔹Послуги нотаріуса при цьому складають 7000-10000 грн.

Поки, що пропозицій на ринку небагато. Станом на 16 серпня Держгеокадастром погоджено 4651 заявка на продаж землі.

Переважне право першої черги на купівлю землі мають надрокористувачі. Переважне право другої черги належить орендарям. Наявність суб'єкта переважного права 1ої та 2ї черги перевіряє нотаріус та повідомляє власників переважного права про намір продажу паю. У 30-ти денний термін власники переважного права мають відповісти на запит нотаріуса. Відсутність відповіді вважається відмовою від переважного права. Зверніть увагу, що фізична особа може купити не більше 100 Га в одні руки, при цьому враховується ще й частка подружжя.

❓ Де ж шукати продавця паю та як отримати переважне право?

В Україні вже почали роботу компанії, які допомагають отримати переважне право та купити пай. Наприклад,

“LandGlub” - дає доступ до бази інвестиційно привабливих ділянок землі та забезпечує супровід угоди. Інвестор купує орендовану агрохолдингами землю. Ставши власником паю, покупець зразу ж здає ділянку тому ж орендарю в оренду.

Членство у клубі коштує 390 доларів на рік. “LandGlub” працює за двома тарифними пакетами:

▪️ тариф базовий включає в себе: доступ до реєстру власників, отримання переважного права. Перевірку документів та укладання угоди покупець здійснює самостійно. Вартість пакету складає 3% від угоди.

▪️ тариф Преміум - угода під ключ за дорученням покупця. Вартість 100 дол за 1Га.

“Купи пай” - онлайн платформа, де можна знайти цікаві пропозиції по продажу землі. На сайті є карта, на якій видно місце розташування землі. Також працює з крупними агрохолдингами. Інвестор купує вже здану в оренду землю. Після купівлі укладає угоду з тим же орендарем. Купи пай надає супровід по оформленню угоди. Вартість послуг 5% від вартості паю.

Інші проекти поки, що в процесі розробки. Коли вони запрацюють ми обов'язково розповімо про них.

🔹Розмір середнього паю складає 4Га.

🔹 Нормативна грошова оцінка сільхоз земель приблизно 30 тисяч гривень. Довідник показників нормативної грошової оцінки с/г земель станом на 01.01.2021р. можна подивитися за посиланням.

🔹В середньому угоди здійснюються за ціною від 1000 до 2000 дол за Га.

🔹Послуги нотаріуса при цьому складають 7000-10000 грн.

Поки, що пропозицій на ринку небагато. Станом на 16 серпня Держгеокадастром погоджено 4651 заявка на продаж землі.

Переважне право першої черги на купівлю землі мають надрокористувачі. Переважне право другої черги належить орендарям. Наявність суб'єкта переважного права 1ої та 2ї черги перевіряє нотаріус та повідомляє власників переважного права про намір продажу паю. У 30-ти денний термін власники переважного права мають відповісти на запит нотаріуса. Відсутність відповіді вважається відмовою від переважного права. Зверніть увагу, що фізична особа може купити не більше 100 Га в одні руки, при цьому враховується ще й частка подружжя.

❓ Де ж шукати продавця паю та як отримати переважне право?

В Україні вже почали роботу компанії, які допомагають отримати переважне право та купити пай. Наприклад,

“LandGlub” - дає доступ до бази інвестиційно привабливих ділянок землі та забезпечує супровід угоди. Інвестор купує орендовану агрохолдингами землю. Ставши власником паю, покупець зразу ж здає ділянку тому ж орендарю в оренду.

Членство у клубі коштує 390 доларів на рік. “LandGlub” працює за двома тарифними пакетами:

▪️ тариф базовий включає в себе: доступ до реєстру власників, отримання переважного права. Перевірку документів та укладання угоди покупець здійснює самостійно. Вартість пакету складає 3% від угоди.

▪️ тариф Преміум - угода під ключ за дорученням покупця. Вартість 100 дол за 1Га.

“Купи пай” - онлайн платформа, де можна знайти цікаві пропозиції по продажу землі. На сайті є карта, на якій видно місце розташування землі. Також працює з крупними агрохолдингами. Інвестор купує вже здану в оренду землю. Після купівлі укладає угоду з тим же орендарем. Купи пай надає супровід по оформленню угоди. Вартість послуг 5% від вартості паю.

Інші проекти поки, що в процесі розробки. Коли вони запрацюють ми обов'язково розповімо про них.

{kind=link}