Чому варто звернути увагу на фонди Європи?

У новому відео на каналі Любомир пояснює чому і як обрав Vanguard VGK та який ринок експерти Bloomberg вважають недооціненим.

Детальніше⬇️

У новому відео на каналі Любомир пояснює чому і як обрав Vanguard VGK та який ринок експерти Bloomberg вважають недооціненим.

Детальніше⬇️

{kind=link}

Ваші 10 кроків в стратегії та тактиці інвестування

П'ятниця не лише "закриває позицію" робочого тижня, а "проводить IPO" нового поста від Сергія Мікулова, партнера iPlan.ua, автора каналу Балади Економного Лицаря.

==

Деякі фінансові експерти дають поради, як в анекдоті:

Але ж я не такий, тому ділюся з допитливими інвесторами 10 кроками стратегії та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Поступового, цілеспрямованого та безпечного Вам інвестування!

П'ятниця не лише "закриває позицію" робочого тижня, а "проводить IPO" нового поста від Сергія Мікулова, партнера iPlan.ua, автора каналу Балади Економного Лицаря.

==

Деякі фінансові експерти дають поради, як в анекдоті:

Миші запитують мудру сову: Всі в лісі нас ображають як самих слабеньких. Як нам бути?Сова почухала потилицю й каже: Вам потрібно стати їжаками! Вони теж маленькі, але колючі, тому їх ніхто не чіпає.Всі миші: Круто, класно, дякуємо красно! Та лише одна допитлива миша: Але ж як це можливо? Бо ми є миші!Сова: Йди до бісу, бо моє діло стратегія, а не такика!😀)Але ж я не такий, тому ділюся з допитливими інвесторами 10 кроками стратегії та тактики на шляху до фінансової свободи

Стратегія на рік

1) “Пасок безпеки” - резервний фонд на 3+ місяців

2) “Подушки безпеки” - страхування медичне + КОВІД, від критичних захворювань, життя та втрати працездатності

3) “Актуальна мапа” - фінансові цілі визначені по сумам, валюті, термінам

4) “Повний паливний бак” - доходи >> витрати

5) “Тримаємо рядність” - дотримуємося диверсифікації

6) “Перепочинок та дозаправка” - регулярне інвестування та ребаланс

7) “Щорічне ТО” - періодична актуалізація плана

8) “Провітрюємо салон" - 5-10% портфелю в sandbox для емоційних купівель та інвестиційних дослідів.

Тактика на кожен день

9) "В місті - повільніше, за містом - швидше"

Спочатку виконуємо план інвестицій в короткострокові цілі, потім в довгострокові.

10) "Заправляємось не де попало"

Для інвестування в певній валюті використовуємо по максимуму наявні ресурсі в той же валюті.

Нагадую що питання та коментарі вітаються в нашому чаті Братерство Економного Лицаря.

На мою думку їде вірно не той хто швидко та будь куди, а той хто безпечно та у вірному напрямку!

Поступового, цілеспрямованого та безпечного Вам інвестування!

{kind=link}

Як дізнатися дохідність інвестиційного портфеля?

Розбираємо різницю між MWR та TWR та візуалізуємо портфель з Interactive Brokers за допомогою платформи Portfolio Visualizer.

Детальніше⬇️

Розбираємо різницю між MWR та TWR та візуалізуємо портфель з Interactive Brokers за допомогою платформи Portfolio Visualizer.

Детальніше⬇️

{kind=link}

Інвестиційний горізонт на 5 років.

Що бачимо?

Сьогодні п'ятниця, а значить черга ділитися досвідом Сергію Мікулову, партнеру iPlan.ua, автору каналу Балади Економного Лицаря .

==

Коли визначаєш фінансові цілі, то

😎 чітко бачиш найближчі 3-5 років

🤓 розпливчасто - до 10 років

🧐 міраж - 10+ років)

Відповідно до розуміння та бажання досягнути такі цілі у Вас виникає і розуміння ризику - ймовірності відхилитися від поставленого плану.

В моїй інвестиційній шухляді є декілька інструментів, які я зазвичай розглядаю на горизонті до 5 років.

Тож розкриємо, оглянемо від менш до більш ризикованих?

1) Target maturity date ETF, bonds ETF

➕ найбезпечніший інструмент - диверсифікація серед країн / міст / компаній з рівнем рейтингу значно краще ніж Україна, доступний поріг входу ($3-4к переказу на брокера), TMD ETF краще прогнозує дохідність (YTM), bonds ETF - гірше.

➖ обмежена дохідність, податки (дивіденди, прибуток, курсову різницю), нараженість на ризик зміни % ставок (більше у bonds ETF), потрібен закордонний брокер

Детальніше

2) UA ОВДП (₴ та $)

➕ 100% держ. гарантій, низький поріг входу для ₴, середня дохідність, відсутність податків, можливість продати достроково (але)

➖ суттєвий поріг входу для $(10к), потрібен брокер

Детальніше від Романа - мого колеги в iPlan.ua

3) UA Євробонди ($, євро)

➕ 100% держ. гарантій*, дохідніше в $ ніж п.1-2 відсутність податків

➖ *трапляються дефолти, великий поріг входу для $(20к) потрібен брокер, великі втрати якщо продавати достроково

Детальніше

4) UA Депозит (₴ та $)

➕ простота, низький поріг входу, можливість зняти достроково (з втратою %)

➖ низька дохідність, великі податки, обмеження по держ.гарантіям ₴200т

Детальніше

5) UA Інвестиційні облігаційні фонди (₴)

➕ суттєва економія часу у порівнянні з п.2-4, дохідність вища або на рівні п.2 навіть з податками**, керування валютним та % ризиком, можливість вийти будь коли з меншими втратами ніж п.2-4

➖ суттєвий поріг входу (₴100т), великі податки, **ризик неефективності керуючої компанії

Детальніше

6) UA Корпоративні облігації (₴ та $)

➕ найвища дохідність за п.1-5

➖ великі податки, ризик дефолту емітентів, потрібен брокер, неможливість дострокового виходу (1 рік min)

Детальніше від мене та Оксани - моєї колеги в iPlan.ua

7) UA Р2Р

➕ дохідність на рівні п.6, можливість вийти достроково без втрати %, податкова "яма" (поки що)

➖ великий поріг входу за Р2Р із заставою, малий - без, але з великими ризиком дефолту посередника

Детальніше про це опитував Любомир - мій колега в iPlan.ua тут та тут

Додатково про порогові суми інвестування в деякі з інструментів писав тут.

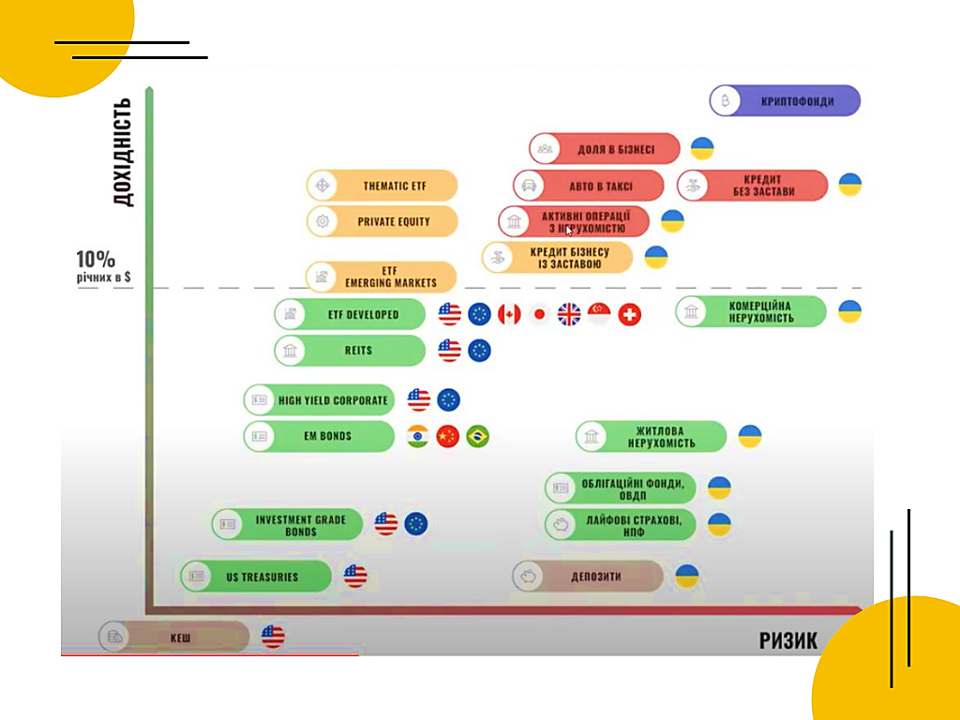

Ох круто 🤩! Дайте дві !? Ні!

Змішати, посолити, поперчити та викласти на розжарений .... ринок? Ще раз ні! Інвестиції, як і помста власному повсякденному транжирству) - блюдо, яке готують в тиші та подають холодним. Інструменти мають відповідати Вашому ризик профілю, пріоритету, строку та валюті Ваших цілей.

А нерухомість, земля, бізнес - інвестиції (навіть "чарівні дохідні" франшизи, таксі, полунично -голубичні поляни, молочні ферми і т.п. елементи інвестиційної 🍺"піни") , накопичувальне страхування, акції, інвестиційні фонди акцій та equity ETF 🙄?

Не розглядаємо! Це усе або інструменти неліквідні або довгострокові по визначенню, або залежні від економічної циклічності, тому повернемось до деяких з них на горизонтах інвестування понад 10 років.

Карта на допомогу шукаючим свій шлях фінансової свободи на інвестиційної місцевості додається)

Що бачимо?

Сьогодні п'ятниця, а значить черга ділитися досвідом Сергію Мікулову, партнеру iPlan.ua, автору каналу Балади Економного Лицаря .

==

Коли визначаєш фінансові цілі, то

😎 чітко бачиш найближчі 3-5 років

🤓 розпливчасто - до 10 років

🧐 міраж - 10+ років)

Відповідно до розуміння та бажання досягнути такі цілі у Вас виникає і розуміння ризику - ймовірності відхилитися від поставленого плану.

В моїй інвестиційній шухляді є декілька інструментів, які я зазвичай розглядаю на горизонті до 5 років.

Тож розкриємо, оглянемо від менш до більш ризикованих?

1) Target maturity date ETF, bonds ETF

➕ найбезпечніший інструмент - диверсифікація серед країн / міст / компаній з рівнем рейтингу значно краще ніж Україна, доступний поріг входу ($3-4к переказу на брокера), TMD ETF краще прогнозує дохідність (YTM), bonds ETF - гірше.

➖ обмежена дохідність, податки (дивіденди, прибуток, курсову різницю), нараженість на ризик зміни % ставок (більше у bonds ETF), потрібен закордонний брокер

Детальніше

2) UA ОВДП (₴ та $)

➕ 100% держ. гарантій, низький поріг входу для ₴, середня дохідність, відсутність податків, можливість продати достроково (але)

➖ суттєвий поріг входу для $(10к), потрібен брокер

Детальніше від Романа - мого колеги в iPlan.ua

3) UA Євробонди ($, євро)

➕ 100% держ. гарантій*, дохідніше в $ ніж п.1-2 відсутність податків

➖ *трапляються дефолти, великий поріг входу для $(20к) потрібен брокер, великі втрати якщо продавати достроково

Детальніше

4) UA Депозит (₴ та $)

➕ простота, низький поріг входу, можливість зняти достроково (з втратою %)

➖ низька дохідність, великі податки, обмеження по держ.гарантіям ₴200т

Детальніше

5) UA Інвестиційні облігаційні фонди (₴)

➕ суттєва економія часу у порівнянні з п.2-4, дохідність вища або на рівні п.2 навіть з податками**, керування валютним та % ризиком, можливість вийти будь коли з меншими втратами ніж п.2-4

➖ суттєвий поріг входу (₴100т), великі податки, **ризик неефективності керуючої компанії

Детальніше

6) UA Корпоративні облігації (₴ та $)

➕ найвища дохідність за п.1-5

➖ великі податки, ризик дефолту емітентів, потрібен брокер, неможливість дострокового виходу (1 рік min)

Детальніше від мене та Оксани - моєї колеги в iPlan.ua

7) UA Р2Р

➕ дохідність на рівні п.6, можливість вийти достроково без втрати %, податкова "яма" (поки що)

➖ великий поріг входу за Р2Р із заставою, малий - без, але з великими ризиком дефолту посередника

Детальніше про це опитував Любомир - мій колега в iPlan.ua тут та тут

Додатково про порогові суми інвестування в деякі з інструментів писав тут.

Ох круто 🤩! Дайте дві !? Ні!

Змішати, посолити, поперчити та викласти на розжарений .... ринок? Ще раз ні! Інвестиції, як і помста власному повсякденному транжирству) - блюдо, яке готують в тиші та подають холодним. Інструменти мають відповідати Вашому ризик профілю, пріоритету, строку та валюті Ваших цілей.

А нерухомість, земля, бізнес - інвестиції (навіть "чарівні дохідні" франшизи, таксі, полунично -голубичні поляни, молочні ферми і т.п. елементи інвестиційної 🍺"піни") , накопичувальне страхування, акції, інвестиційні фонди акцій та equity ETF 🙄?

Не розглядаємо! Це усе або інструменти неліквідні або довгострокові по визначенню, або залежні від економічної циклічності, тому повернемось до деяких з них на горизонтах інвестування понад 10 років.

Карта на допомогу шукаючим свій шлях фінансової свободи на інвестиційної місцевості додається)

Цей пост не є інвестиційної рекомендацією, а лише допис про стан ринку інвестиційних інструментів для обізнаних інвесторів, які*** мають наступне: - реалістичні фінансові цілі- зрозуміле походження активів та доходів - збалансовані фінансові можливості vs забаганки - розуміння свого ризик профілю.*** як і усі Клієнти iPlan.ua){kind=link}

Співзасновник найбільшого в Центральній і Східній Європі агентства Netpeak, Андрій Чумаченко, відверто ділитися досвідом керування компанією, дає практичні поради, публікує роздуми про роботу з людьми.

І це не просто рекомендації як знайти спеціалістів, як проводити співбесіди та вибудовувати стосунки у команді.

Погляди Андрія на буденні процеси дещо незвичні та здатні підштовхнути вас дивитись на звичайні речі під іншим кутом зору.

Зокрема, ви дізнаєтесь:

✂️ Чому дивитись TikTok важливо?

✂️ Чому не варто ходити на стендапи?

✂️ Як зробити все, що завгодно?

✂️ Доктор Хаус мав рацію: Всі брешуть. Андрій Чумаченко розповість що з чим роботи.

Підписуйтесь. Але будьте обережні - дуже легко залипнути на години. Та воно того варто!

І це не просто рекомендації як знайти спеціалістів, як проводити співбесіди та вибудовувати стосунки у команді.

Погляди Андрія на буденні процеси дещо незвичні та здатні підштовхнути вас дивитись на звичайні речі під іншим кутом зору.

Зокрема, ви дізнаєтесь:

✂️ Чому дивитись TikTok важливо?

✂️ Чому не варто ходити на стендапи?

✂️ Як зробити все, що завгодно?

✂️ Доктор Хаус мав рацію: Всі брешуть. Андрій Чумаченко розповість що з чим роботи.

Підписуйтесь. Але будьте обережні - дуже легко залипнути на години. Та воно того варто!

{kind=link}

Артем, фінансовий радник iplan.ua поділився цікавими фактами та порадами, щодо інвестиційного портфелю. Більше постів читайте на його каналі - @dengirabotayut

🧰5 коротких заметок о инвестиционном портфеле.

🔸Можно ли составить портфель на 100% из акций.

У такого решения могут быть последствия. 🧐Обратимся к статистике.

▫️Вероятность понести убыток в первый год - более 35%

▫️Вероятность убытка для отрезка в 5 лет - 25%

▫️Для 10 лет - это более 15%

Пока что, на рынке акций США небыло ни одного убыточного периода в 20 лет. Хотя были близкие к нему (великая депрессия). Многие инвесторы принимают это как постулат. Раз у меня длинный горизонт инвестирования, значит можно все грузить в акции. История на нашей стороне.

❌Но математически, вероятность закрыть 30 лет с убытком - 8,5%. Просто, пока этого не случалось. Но для многих инвесторов такой срок = вся активная часть жизни. Кто хочет поставить весь капитал на кон?

🔸Окей, тогда какой процент защитных активов держать в портфеле?

Часто пишут про возраст инвестора. Ваш возраст = % облигаций в портфеле. Я же для себя определил другой подход.

🙂Сыграем в игру! Вы должны сделать выбор.

🔹Либо вы гарантировано получаете 1000 грн.

🔹Либо 10 000 грн с вероятностью 50%.

Большинство выберет второй вариант. И это не удивительно.

Сыграем в игру еще раз, но повысим ставки.

🔹Забираете 1 000 000 грн гарантированно

🔹Или 10 000 000 с вероятностью 50%

Рациональный человек должен также выбрать второй вариант.

Но теперь, людей которые так сделают - явно поубавиться. Так происходит потому, что вы сравниваете суммы с своим доходом - сколько месяцев/лет вам нужно работать, чтобы заработать эти деньги. Один и тот же человек становится более консервативен в этих случаях. Чем больше ваш капитал в пересчете на годовой заработок - тем больше % защитных активов стоит включить в портфель.

📐Моя формула такая. Каждый раз когда: капитал / годовой доход переваливает за целое число 👉 добавляем в портфель 5% облигаций.

🔸А есть ли актив менее волатильный (рискованный), чем облигации США.

Есть. Это комбинация активов, у границы эффективности портфеля. Да, действительно можно собрать портфель, который менее волатилен, чем гос облигации США и при этом с большей доходностью. Этот эффект открыл Гари Марковиц - погуглите. Корреляция между активами разная и это позволяет комбинировать их так, чтобы получать оптимальные портфели. Это позволяет:

▪️Оптимизировать доходность при заданном риске.

▪️Минимизировать риск при заданной доходности.

Вот что будет (переходи по ссылке) если консервативный инвестор, у которого 100% в облигациях - добавит в портфель 20% акций. Он почти на 1% увеличит доходность портфеля и на 0,8% снизит риск. Звучит, как парадокс. 🙂

🔸Нужно ли как-то еще защищать портфель. Золото?

Большой целесообразности в этом нет. Почти любой портфель по отношению риск/доходность можно собрать из акций и облигаций. Возьмем для примера всепогодный портфель Рея Далио. Я нашел в интернете готовую сборку из ETF фондов.

▫️40%: VGLT - облигации США 20+ лет;

▫️30%: VTI - акции США;

▫️15%: IEF - облигации США 7–10 лет;

▫️7,5%: GLD - золото;

▫️7,5%: DBC - фонд, реплицирующий товарный индекс.

и сравним с классическим, консервативным портфелем.

▫️60%: AGG- облигации.

▫️40%: IVV- акции США.

👉Вот ссылка на результат. Как видите, графики почти одинаковы. Доходность - почти одинакова. Волатильность - тоже. 🔥Наш портфель из 2-х активов оказался даже менее рискованным и более доходным.

Вывод: количество инструментов не всегда приводит к улучшению результата. Зато всегда приводит к дополнительным комиссионным издержкам и сложностями с ребалансировкой. Для хорошего портфеля достаточно диверсификации по 2 м классам активов (акции и облигации) и странам. Для идеального - можно добавить диверсификацию по валюте.

🔸Про п’яту пораду читайте на каналі Артема - @dengirabotayut.

Це не маркетинговий прийом, просто в телеграмі є ліміт символів на одне повідомлення. 🙂

Усім вдалого дня

🧰5 коротких заметок о инвестиционном портфеле.

🔸Можно ли составить портфель на 100% из акций.

У такого решения могут быть последствия. 🧐Обратимся к статистике.

▫️Вероятность понести убыток в первый год - более 35%

▫️Вероятность убытка для отрезка в 5 лет - 25%

▫️Для 10 лет - это более 15%

Пока что, на рынке акций США небыло ни одного убыточного периода в 20 лет. Хотя были близкие к нему (великая депрессия). Многие инвесторы принимают это как постулат. Раз у меня длинный горизонт инвестирования, значит можно все грузить в акции. История на нашей стороне.

❌Но математически, вероятность закрыть 30 лет с убытком - 8,5%. Просто, пока этого не случалось. Но для многих инвесторов такой срок = вся активная часть жизни. Кто хочет поставить весь капитал на кон?

🔸Окей, тогда какой процент защитных активов держать в портфеле?

Часто пишут про возраст инвестора. Ваш возраст = % облигаций в портфеле. Я же для себя определил другой подход.

🙂Сыграем в игру! Вы должны сделать выбор.

🔹Либо вы гарантировано получаете 1000 грн.

🔹Либо 10 000 грн с вероятностью 50%.

Большинство выберет второй вариант. И это не удивительно.

Сыграем в игру еще раз, но повысим ставки.

🔹Забираете 1 000 000 грн гарантированно

🔹Или 10 000 000 с вероятностью 50%

Рациональный человек должен также выбрать второй вариант.

Но теперь, людей которые так сделают - явно поубавиться. Так происходит потому, что вы сравниваете суммы с своим доходом - сколько месяцев/лет вам нужно работать, чтобы заработать эти деньги. Один и тот же человек становится более консервативен в этих случаях. Чем больше ваш капитал в пересчете на годовой заработок - тем больше % защитных активов стоит включить в портфель.

📐Моя формула такая. Каждый раз когда: капитал / годовой доход переваливает за целое число 👉 добавляем в портфель 5% облигаций.

🔸А есть ли актив менее волатильный (рискованный), чем облигации США.

Есть. Это комбинация активов, у границы эффективности портфеля. Да, действительно можно собрать портфель, который менее волатилен, чем гос облигации США и при этом с большей доходностью. Этот эффект открыл Гари Марковиц - погуглите. Корреляция между активами разная и это позволяет комбинировать их так, чтобы получать оптимальные портфели. Это позволяет:

▪️Оптимизировать доходность при заданном риске.

▪️Минимизировать риск при заданной доходности.

Вот что будет (переходи по ссылке) если консервативный инвестор, у которого 100% в облигациях - добавит в портфель 20% акций. Он почти на 1% увеличит доходность портфеля и на 0,8% снизит риск. Звучит, как парадокс. 🙂

🔸Нужно ли как-то еще защищать портфель. Золото?

Большой целесообразности в этом нет. Почти любой портфель по отношению риск/доходность можно собрать из акций и облигаций. Возьмем для примера всепогодный портфель Рея Далио. Я нашел в интернете готовую сборку из ETF фондов.

▫️40%: VGLT - облигации США 20+ лет;

▫️30%: VTI - акции США;

▫️15%: IEF - облигации США 7–10 лет;

▫️7,5%: GLD - золото;

▫️7,5%: DBC - фонд, реплицирующий товарный индекс.

и сравним с классическим, консервативным портфелем.

▫️60%: AGG- облигации.

▫️40%: IVV- акции США.

👉Вот ссылка на результат. Как видите, графики почти одинаковы. Доходность - почти одинакова. Волатильность - тоже. 🔥Наш портфель из 2-х активов оказался даже менее рискованным и более доходным.

Вывод: количество инструментов не всегда приводит к улучшению результата. Зато всегда приводит к дополнительным комиссионным издержкам и сложностями с ребалансировкой. Для хорошего портфеля достаточно диверсификации по 2 м классам активов (акции и облигации) и странам. Для идеального - можно добавить диверсификацию по валюте.

🔸Про п’яту пораду читайте на каналі Артема - @dengirabotayut.

Це не маркетинговий прийом, просто в телеграмі є ліміт символів на одне повідомлення. 🙂

Усім вдалого дня

{kind=link}

Прочитайте Уривок із інтервью Тараса Козака внизу

Якщо ви хоча б іноді аналізуєте чи справджуються прогнози економістів, то його минулорічні щодо сильної гривні справдились!!

СЬОГОДНІ ЧИННИКИ СКЛАЛИСЯ ТАК, ЩО ДОЛАР ПАДАТИМЕ»

Запитання, як до фінансового аналітика: чи варто цього року очікувати підвищення курсу долара?

Це — питання, яке вже понад 20 років хвилює українців, оскільки вони не довіряють своїй національній валюті.

Після того, як у 2015 році Нацбанк перестав штучно стримувати долар, він почав коливатися, в залежності від попиту. І не тільки зростає, як звикли до цього українці. Наприклад, у 2019 році долар впав до курсу 24.

Долар коливається у зв’язку з багатьма різними чинниками. Часто вони складаються так, що ця валюта послабляється. Саме це відбувається протягом останніх тижнів. Чому?

По-перше, сьогодні в Україні є сприятливою кон’юктура зовнішньої торгівлі. Зокрема, зараз світові ціни на пшеницю є дуже високими. Наші аграрії активно експортують зернові, а це означає, що в країну надходитиме більше валюти.

По-друге, величезні сьогодні ціни і на залізну руду, яка є однією із найбільших часток вітчизняного експорту. Україна від продажу руди отримує мільярди доларів навіть тоді, коли вона коштує дешево.

По-третє, протягом останніх років до України надходить чимало валюти від заробітчан — 12-15 млрд дол на рік. Тому сьогодні бажаючих продати долари більше, аніж купити.

Також, у зв’язку з пандемією, зменшилися ділові поїздки бізнесу за кордон, отже стали менше вивозити валюти. Це ж стосується і туристичних поїздок.

Ще, сподіваємося, цього року МВФ подарує Україні 2.7 млрд доларів, в якості розподілу прав між усіма учасниками фонду.

Та й загалом, сьогоднішня економічна та політична ситауції в Україні відзначаються стабільністю.

Тому, вважаю, долар цього року послаблятиметься і ми побачимо курс 27 і навіть — 26,5.

Джерело: https://vechirniy.kyiv.ua/news/53063/?fbclid=IwAR2N83EsMl4INoduv4xknqIM6_0o6HlzYU9XA3_B1P-PAW3fmR4gpNPjJGM

Якщо ви хоча б іноді аналізуєте чи справджуються прогнози економістів, то його минулорічні щодо сильної гривні справдились!!

СЬОГОДНІ ЧИННИКИ СКЛАЛИСЯ ТАК, ЩО ДОЛАР ПАДАТИМЕ»

Запитання, як до фінансового аналітика: чи варто цього року очікувати підвищення курсу долара?

Це — питання, яке вже понад 20 років хвилює українців, оскільки вони не довіряють своїй національній валюті.

Після того, як у 2015 році Нацбанк перестав штучно стримувати долар, він почав коливатися, в залежності від попиту. І не тільки зростає, як звикли до цього українці. Наприклад, у 2019 році долар впав до курсу 24.

Долар коливається у зв’язку з багатьма різними чинниками. Часто вони складаються так, що ця валюта послабляється. Саме це відбувається протягом останніх тижнів. Чому?

По-перше, сьогодні в Україні є сприятливою кон’юктура зовнішньої торгівлі. Зокрема, зараз світові ціни на пшеницю є дуже високими. Наші аграрії активно експортують зернові, а це означає, що в країну надходитиме більше валюти.

По-друге, величезні сьогодні ціни і на залізну руду, яка є однією із найбільших часток вітчизняного експорту. Україна від продажу руди отримує мільярди доларів навіть тоді, коли вона коштує дешево.

По-третє, протягом останніх років до України надходить чимало валюти від заробітчан — 12-15 млрд дол на рік. Тому сьогодні бажаючих продати долари більше, аніж купити.

Також, у зв’язку з пандемією, зменшилися ділові поїздки бізнесу за кордон, отже стали менше вивозити валюти. Це ж стосується і туристичних поїздок.

Ще, сподіваємося, цього року МВФ подарує Україні 2.7 млрд доларів, в якості розподілу прав між усіма учасниками фонду.

Та й загалом, сьогоднішня економічна та політична ситауції в Україні відзначаються стабільністю.

Тому, вважаю, долар цього року послаблятиметься і ми побачимо курс 27 і навіть — 26,5.

Джерело: https://vechirniy.kyiv.ua/news/53063/?fbclid=IwAR2N83EsMl4INoduv4xknqIM6_0o6HlzYU9XA3_B1P-PAW3fmR4gpNPjJGM

🔥Сегодня в 19:00 по Киеву, пройдет наш второй разговорный эфир в закрытом сообществе iPlan Talks.

Финансовый планер iplan.ua - Оксана Балабан затронет тему правильного старта инвестиций.

Ознакомиться с контентом, который дает Оксана, можно в ее инстаграм.

🔸Среди прочьего, советуем почитать:

▫️ Як інвестувати в нерухомість за кордоном.

▫️ Інноваційні ETF-фонди.

▫️Облігації кардсервіс і кредитсервіс.

👉Много информации Оксана дает в сторис. Подписывайтесь.

🔸После сегодняшнего эфира, участники сообщества сами смогут определять тематику следующих дискусионных встреч на открытом голосовании.

Узнать подробнее о iPlan Talks или приобрести доступ к нему можно тут 👉 @iPlanTestbot

Ждем всех желающих на эфире.

Финансовый планер iplan.ua - Оксана Балабан затронет тему правильного старта инвестиций.

Ознакомиться с контентом, который дает Оксана, можно в ее инстаграм.

🔸Среди прочьего, советуем почитать:

▫️ Як інвестувати в нерухомість за кордоном.

▫️ Інноваційні ETF-фонди.

▫️Облігації кардсервіс і кредитсервіс.

👉Много информации Оксана дает в сторис. Подписывайтесь.

🔸После сегодняшнего эфира, участники сообщества сами смогут определять тематику следующих дискусионных встреч на открытом голосовании.

Узнать подробнее о iPlan Talks или приобрести доступ к нему можно тут 👉 @iPlanTestbot

Ждем всех желающих на эфире.

Про особливості національного інвестування

Сьогодні п'ятниця, а значить черга ділитися досвідом Сергія Мікулова, партнеру iPlan.ua, автора каналу Балади Економного Лицаря .

==

Цього тижня під егідою Liga.Money відбувся дуже-дуже цікавий ефір з дуже крутими (реально) експертами:

- Євген Пенцак, інвестиційний керуючий та керівник програми MBA по фінансам в КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт Dragon Capital по облігаціям

Занотував cтисло про їх думки:

1) Загроз девальвації поки не видно

2) Інвестувати в ОВДП стало легше та безпечніше

3) Корпоративні та муніципальні облігації - темні коні)

4) Акції, ETF та ніші бантики

Це лише мої спостереження, а не дай боже рекомендації до дій)

А який пункт з цього резюме Вам найбільше припав до Вашої інвестиційної душі)🧚♀️ ?

Сьогодні п'ятниця, а значить черга ділитися досвідом Сергія Мікулова, партнеру iPlan.ua, автора каналу Балади Економного Лицаря .

==

Цього тижня під егідою Liga.Money відбувся дуже-дуже цікавий ефір з дуже крутими (реально) експертами:

- Євген Пенцак, інвестиційний керуючий та керівник програми MBA по фінансам в КМБШ

- Григорій Овчаренко, керуючий UA активами в ICU

- Сергій Фурса, фінансовий колумніст та автор, експерт Dragon Capital по облігаціям

Занотував cтисло про їх думки:

1) Загроз девальвації поки не видно

- МВФ дасть кредит $2.5 млрд по любому- ринок землі приваблює закордонні гроші , які вже є тут та ще прийдуть2) Інвестувати в ОВДП стало легше та безпечніше

- поріг входу з 100т грн знижено до 50 т грн (ICU), спрощено порядок купівлі (web портал ICU, mobile app - Універ)- держава не буде дефолтувати (як іноді буває по єврооблігаціям), бо це єдиний гарантований для неї інструмент позичання. Тому буде позичати у одних та віддавати іншим (що роблять і в інших країнах)- гривневі та доларові ОВДП - єдиний інструмент для консервативного інвестора, який краще та не менш надійніше ніж депозити- у депозитах немає майбутнього, тому що а) регулятор налагодив контроль за банками, а б) банки кредитувати не дуже люблять, тому залучені від вкладників гроші працюють максимум у ОВДП (а ми що , не можемо? :). 3) Корпоративні та муніципальні облігації - темні коні)

- для них поріг входу вельми суттєвий (100т грн в Україні, $100к на єврооблігації)- ризик дефолту високий, а премія за ризик не дуже (бо податок 18%+1,5%). - дохідність більше ніж 15% можуть дозволити тільки фінансові установи (Ccloan, Monevey, ЕСКА- Капітал, Бест Лизинг, Кардсервіс), але там окрім їх ризику дефолту додається, ще ризик дефолту їх позичальників 4) Акції, ETF та ніші бантики

- ETF - нормас, є ще нишеві cloud computing, cyber security (але треба дивитися на Ваш ризик профіль та інвестиційні уподобання)- деякі акції на піку, деякі ні, тому треба дивитися (на Ваші цілі та ризиу профіль)- КІФи, локальні оффшори (бо не легально не платять податків), їх зараз використовують майже усі Р2Р агенції - житлова (преміум) та комерційна (складська) забудова є привабливими інструментами. Бо йде інфляція, тому ЗП та ціни на будівництво будуть зростати, а дефіцит площі на 1 людину у порівнянні із іншими столицями при збільшенні доходів населення (якщо так і буде) буде штовхати ціни догори. Це лише мої спостереження, а не дай боже рекомендації до дій)

А який пункт з цього резюме Вам найбільше припав до Вашої інвестиційної душі)🧚♀️ ?

{kind=link}

Шукаєте роботу, що надихає?

Хочете власноруч змінювати Україну?

Наші друзі з [платформи з пошуку роботи Lobby X] працюють над тим, щоб зацікавлені та активні люди мали можливість працювати задля прогресу України.

На каналі @lobbyx є найсвіжіші вакансії на будь-який смак:

• у громадському секторі

• у прогресивному бізнесі

• у редакціях добропорядних медіа

• у командах реформаторів

Всі працедавці заслуговують на довіру і працюють на користь суспільству і країні. Долучайтесь до них!

Підписуйтесь на @lobbyx, щоб не пропустити вакансію у організації, яка змінює країну

Хочете власноруч змінювати Україну?

Наші друзі з [платформи з пошуку роботи Lobby X] працюють над тим, щоб зацікавлені та активні люди мали можливість працювати задля прогресу України.

На каналі @lobbyx є найсвіжіші вакансії на будь-який смак:

• у громадському секторі

• у прогресивному бізнесі

• у редакціях добропорядних медіа

• у командах реформаторів

Всі працедавці заслуговують на довіру і працюють на користь суспільству і країні. Долучайтесь до них!

Підписуйтесь на @lobbyx, щоб не пропустити вакансію у організації, яка змінює країну

{kind=link}

Пост Вадим Тіканов в групі Українські інвестори:

Дочитал эпическую книгу "Capital in the XXI Century".

Анализ структуры и роли капитала в развитых странах начиная с 18го века по 2010 год.

Соотношение капитала и доходов:

Отношение всего капитала к доходам страны за год в средней развитой стране составляет 5-6 раз.

Так было и в 1800м и в 2010м (было сильное падение в периоды войн и быстрое восстановление после).

Доходы страны в среднем на 70% состоят из оплаты труда (labor income) и на 30% из доходов на капитал (capital income).

Капитал "среднего француза" в €200000 в 5-6 раз больше его дохода €35000 в год.

Структура капитала в целом (Франция, Британия):

В 18м веке до 50% капитала составляля земля.

В 2010м году доля земли всего 1-2%. Капитал состоит 50/50 из недвижимости и бизнес активов (акции, облигации, private equity).

Роль наследства в приобретении капитала:

"Inherited wealth accounts for 80-90% of total private wealth."

Роль капитала VS экономический рост:

Если экономика страны растет медленно, то роль капитала в этой стране постоянно растет.

Капитал "воспроизводит себя" быстрее, чем растет экономика и растет влияние рантье (rentier society).

Если экономика растет быстро, роль капитала не так сильна. Но исторически ни в одной стране это не длится долго и со временем капитал "берет свое".

Вам цікаві огляди економічних книг на каналі 1-2 рази на місяць?

Дочитал эпическую книгу "Capital in the XXI Century".

Анализ структуры и роли капитала в развитых странах начиная с 18го века по 2010 год.

Соотношение капитала и доходов:

Отношение всего капитала к доходам страны за год в средней развитой стране составляет 5-6 раз.

Так было и в 1800м и в 2010м (было сильное падение в периоды войн и быстрое восстановление после).

Доходы страны в среднем на 70% состоят из оплаты труда (labor income) и на 30% из доходов на капитал (capital income).

Капитал "среднего француза" в €200000 в 5-6 раз больше его дохода €35000 в год.

Структура капитала в целом (Франция, Британия):

В 18м веке до 50% капитала составляля земля.

В 2010м году доля земли всего 1-2%. Капитал состоит 50/50 из недвижимости и бизнес активов (акции, облигации, private equity).

Роль наследства в приобретении капитала:

"Inherited wealth accounts for 80-90% of total private wealth."

Роль капитала VS экономический рост:

Если экономика страны растет медленно, то роль капитала в этой стране постоянно растет.

Капитал "воспроизводит себя" быстрее, чем растет экономика и растет влияние рантье (rentier society).

Если экономика растет быстро, роль капитала не так сильна. Но исторически ни в одной стране это не длится долго и со временем капитал "берет свое".

Вам цікаві огляди економічних книг на каналі 1-2 рази на місяць?

Нішеві ETF. Космічна галузь

У новому відео на каналі розглядаємо три фонди - ARKX ETF, UFO, ROKT, які інвестують у космос та суміжні галузі.

Порівнюємо комісії, склад портфелів та інші особливості фондів.

Детальніше⬇️

У новому відео на каналі розглядаємо три фонди - ARKX ETF, UFO, ROKT, які інвестують у космос та суміжні галузі.

Порівнюємо комісії, склад портфелів та інші особливості фондів.

Детальніше⬇️

{kind=link}

Не так страшний US ETF, як його малюють)

Сподіваюсь Ви чекаєте п'ятниці щоб дізнатись від нас щось корисне та цікаве. Цього дня також чекає Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря, щоб розповісти очікуване)

===

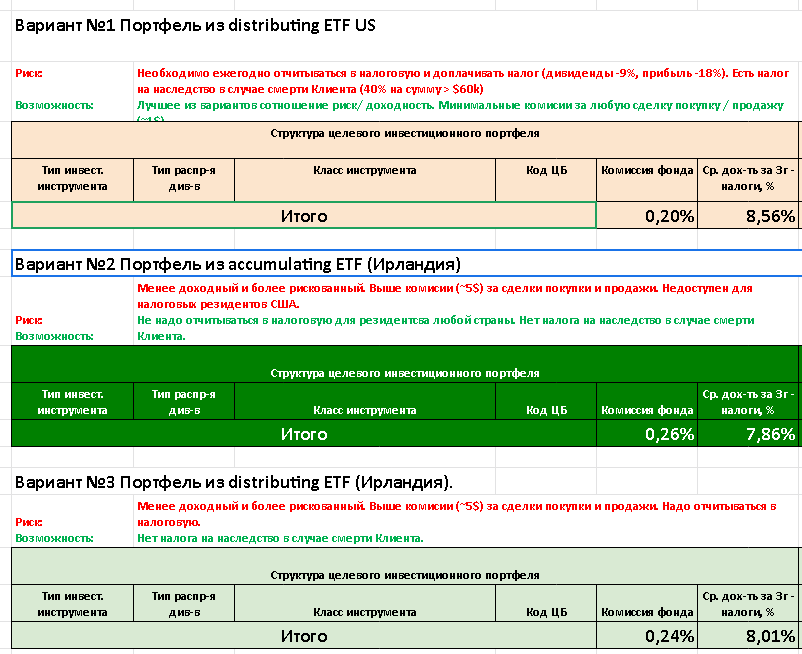

При відбору ETF портфелів важливо звертати увагу на декілька умов:

✅ Податки та прибутки

- US ETF

- Ireland ETF Distributing

- Ireland ETF Accumulating

Докладно про податки з ETF мій колега Слава писав тут.

"На десерт" додам малюнок зі своїм порівнянням ETF різних типів.

✅ Капітал під управлінням

"Великі човні менше хитає", тож йому легше відслідкувати індекс до якого він прив'язаний та вхід - вихід інвесторів менше впливає на його котирування, і т.і.

✅ Розмір комісій

Комісії за купівлю US ETF зазвичай не перевищують 1$, по Ireland ETF 3-5$. Комісії за управління total expense rate у Ireland ETF традиційно більше? ніж у US ETF.

Наприклад,

✅ Середньоденний обсяг торгів

✅ Інше

- Рівень помилки відстежування індексу

- Синтетичній або фізичний та сore or representative

- Концентрація ризику контрагента

Чесно кажучи, багато нового почув та згадав + структурував, що знав, після дискусії на черговому прямому ефірі інвестиційної спільноти iPlan.Talks.

===

Гарного Вам літа та "позабутих" на період відпустки логінів та паролів від брокерських кабінетів 😀

Сподіваюсь Ви чекаєте п'ятниці щоб дізнатись від нас щось корисне та цікаве. Цього дня також чекає Сергій Мікулов, партнер iPlan.ua та автор каналу Балади Економного Лицаря, щоб розповісти очікуване)

===

При відбору ETF портфелів важливо звертати увагу на декілька умов:

✅ Податки та прибутки

- US ETF

Найкраща ліквідність, дохідність, але .. .податок на спадщину 40% понад $60к. Від нього можна "пропетляти" (IB не вимагає його сплати) або захиститись страхуванням (за 0,18% від суми податку). Про це колись розповім.- Ireland ETF Distributing

Гірша ліквідність (менша сума грошей в таких фондах) та дохідність менша ніж у US ETF, проте немає податку на спадщину. Як за 20 років різниця в 0,Х % в дохідності перетворюється в Х% втрати прибутку пишу далі. - Ireland ETF Accumulating

Те ж саме що й Ireland DistributingЕ "жирний +" - не треба буде звітувати в податкову щороку по дивідендам, бо вони аккумулюються, а не виплачуються на Ваш брокерський рахунок. Але разом з тим гірша податкова ефективність - замість податку в 10.5% на дивіденди, Ви з часом сплатите 19,5% на прибуток. Докладно про податки з ETF мій колега Слава писав тут.

"На десерт" додам малюнок зі своїм порівнянням ETF різних типів.

Увага! - відмінності у дохідності визвано не тільки юрисдикцію ETF але й моїм підбором ETF. Бо знайти 100% аналоги серед них неможливо, тож визначав їх по підкласу активів та ринкам (ETF equities)та інвест рейтингу (для ETF bonds).✅ Капітал під управлінням

"Великі човні менше хитає", тож йому легше відслідкувати індекс до якого він прив'язаний та вхід - вихід інвесторів менше впливає на його котирування, і т.і.

Фонди менше $100М мають високу ймовірність бути ліквідованими, бо витрати на його підтримку будуть зменшувати його дохідність Нічого страшного при цьому не відбувається - інвестори отримують гроші назад, але при цьому Ви безповоротно фіксуєте будь який фін.результат, що впливає на податки та вартість акцій ETF може знизитись на фоні розпродажу його активів.Іноді це робить Vanguard (кейс 1 та кейс 2) та iShares від нього не дуже відстає( ✅ Розмір комісій

Комісії за купівлю US ETF зазвичай не перевищують 1$, по Ireland ETF 3-5$. Комісії за управління total expense rate у Ireland ETF традиційно більше? ніж у US ETF.

Наприклад,

різниця в 0,5% в рік на горизонті 20 років забере 9%, а в 1% - 16% Вашого інвестиційного прибутку.✅ Середньоденний обсяг торгів

1-2% буде норм, менше буде низька ліквідність, вище - великі витрати на підтримку ліквідності ✅ Інше

- Рівень помилки відстежування індексу

Чим нижче тим краще.- Синтетичній або фізичний та сore or representative

Core - ЕТФ містить лише більшу частку індексу, а не увесь. Це суттєво економить витрати на купівлю дрібних часток фонду у великій кількості компаній. Це такий собі принцип Парето в менеджменті фонду. 20% кількості компаній покривають 80% індексу.Representative - там усе (фізичний), або core та зобов'язання когось іншого компенсувати Вам зміни вартості на решту (синтетичній). Детальніше про це розповідається тут.- Концентрація ризику контрагента

Це коли в твоїх різних ETF є одні і ті ж акції, що наражає Вас на додатковий ризик. Проаналізувати скільки акцій в тому чи іншому ETF це можна тут.Чесно кажучи, багато нового почув та згадав + структурував, що знав, після дискусії на черговому прямому ефірі інвестиційної спільноти iPlan.Talks.

Окрім щотижневих ефірів по нагальним питанням українських інвесторів, її учасники спільноти мають доступ до Wiki iPlan та спілкування в закритому чаті с планерами iPlan.Долучитись до спільноти можна за посиланням вище.===

Гарного Вам літа та "позабутих" на період відпустки логінів та паролів від брокерських кабінетів 😀

{kind=link}

KYIV INVEST MEETUP #13 - REAL ESTATE

📅 Відбудеться: 10 червня (четвер!)

⏰ Час: 18:30 — 21:30

🏠 Місце: Освіторія Хаб

💸 Вартість: 339-555 грн.

Теми виступів:

"Можливості інвестування через КІФ в Україні. Advance Finance Fund"

"Комерційна нерухомість і земля як інвестиційні інструменти"

"Инвестиции в Недвижимость"

"Приклади і переваги інвестицій в іноземну нерухомість через REIT"

"Апарт-готелі в Україні"

"Інвестиції в складську нерухомість"

Кількість квитків на фізичну присутність обмежена! Також доступний онлайн формат трансляції та запису події.

#KyivInvestMeetup

📅 Відбудеться: 10 червня (четвер!)

⏰ Час: 18:30 — 21:30

🏠 Місце: Освіторія Хаб

💸 Вартість: 339-555 грн.

Теми виступів:

"Можливості інвестування через КІФ в Україні. Advance Finance Fund"

"Комерційна нерухомість і земля як інвестиційні інструменти"

"Инвестиции в Недвижимость"

"Приклади і переваги інвестицій в іноземну нерухомість через REIT"

"Апарт-готелі в Україні"

"Інвестиції в складську нерухомість"

Кількість квитків на фізичну присутність обмежена! Також доступний онлайн формат трансляції та запису події.

#KyivInvestMeetup

{kind=link}

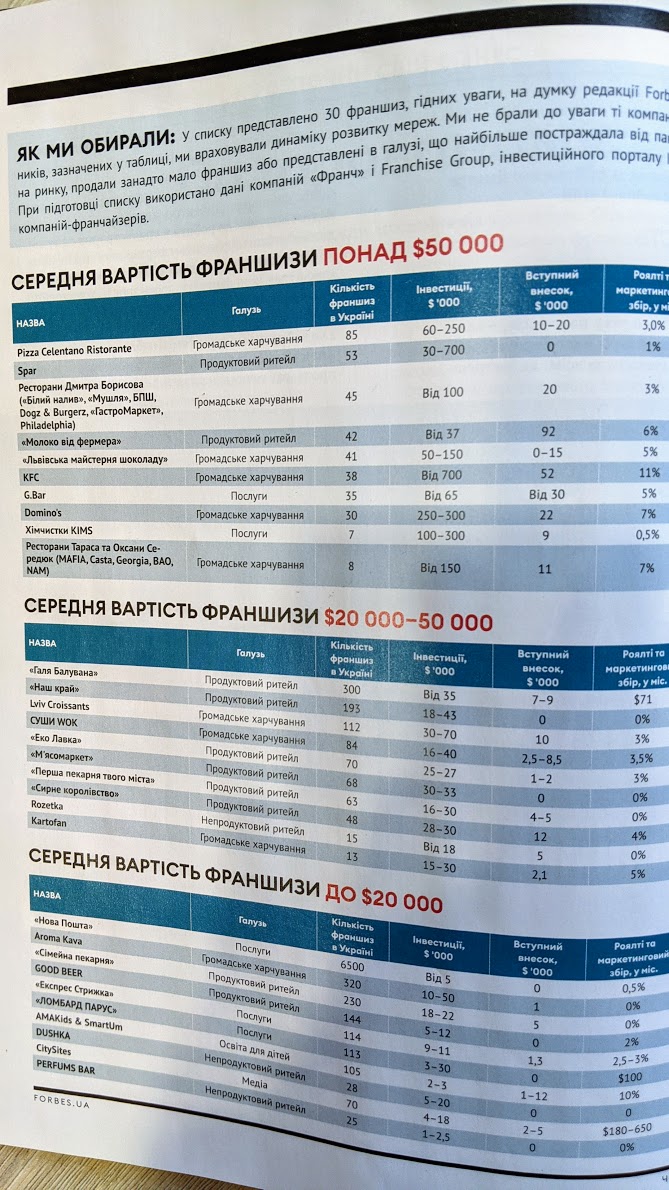

Інвестиції у франшизи

На Ютуб каналі Сімейний Бюджет опубліковано запис 12-го березневого мітапу.

ВИСТУПИ:

Дмитро Морозов - керівник управління по роботі з франчайзі у МХП

"Бизнес-модели современного франчайзинга: Мясомаркет и Doner Market".

Вадим Щичко - засновник та керівник мережі Оптика 1st, офтальмологічних клінік Офтальмологія 1st та Зірочка.

"Оптика 1st - построение национального бренда".

Дмитро Белецький - підприємець, інвестор, власник мережі ресторанів Суши Мастер у Дніпрі.

"Управленческая Франшиза"

Дмитро Карпіловський, УкрІнвестКлуб

"Веб платформа інвест проектів"

Ярослав Проценко, co-founder CEO Master Burger Ukraine

"Інвестиції у фаст-Фуд: міфи та реальність".

Роман Кирилович, Співзасновник консалтингового агентства по створенню франшиз "Франч"

«Как мы запустили франшизу ROZETKA по модели MVP».

Фото з Forbes.ua

На Ютуб каналі Сімейний Бюджет опубліковано запис 12-го березневого мітапу.

ВИСТУПИ:

Дмитро Морозов - керівник управління по роботі з франчайзі у МХП

"Бизнес-модели современного франчайзинга: Мясомаркет и Doner Market".

Вадим Щичко - засновник та керівник мережі Оптика 1st, офтальмологічних клінік Офтальмологія 1st та Зірочка.

"Оптика 1st - построение национального бренда".

Дмитро Белецький - підприємець, інвестор, власник мережі ресторанів Суши Мастер у Дніпрі.

"Управленческая Франшиза"

Дмитро Карпіловський, УкрІнвестКлуб

"Веб платформа інвест проектів"

Ярослав Проценко, co-founder CEO Master Burger Ukraine

"Інвестиції у фаст-Фуд: міфи та реальність".

Роман Кирилович, Співзасновник консалтингового агентства по створенню франшиз "Франч"

«Как мы запустили франшизу ROZETKA по модели MVP».

Фото з Forbes.ua

{kind=link}

Time in the market is better than timing the market? Чи знали ви що упущені 25-30 кращих днів росту на ринку у розрізі 30-літнього інвест горизонту можуть коштувати вам левової частки інвест-доходу? «Дочекаюся кризи і куплю на дні!» або ж «Щось це трохи нудно звучить – постійно і стабільно заощаджувати та інвестувати, де ж тут перчинка і якийсь азарт?» Як можна й потрібно балансувати жагу до високого прибутку із планомірністю ваших інвестицій? Роман Кошовський, радник сервісу iplan.ua ділиться власним досвідом та релевантними дослідженнями фінансових експертів, а також нагадує про ті фактори в інвестуванні й поведінці з грошима, на які ми маємо безпосередній вплив. Зважених нам усім рішень, дій та прибуткових інвестицій 😉

02:31 Хвилюючі інвестиції, нудні інвестиції і наполегливість

13:31 Дочекаюся кризи і куплю

21:47 Що ми можемо контролювати у інвестиціях і власній поведінці?

https://bit.ly/GoF-E32

Прослухати 🎧 цей випуск та інші епізоди можна у Apple Podcasts, Google Podcasts та за наступним посиланням:

https://bit.ly/goals-on-fire-podcast

Заглядайте та підписуйтесь на youtube-канал GOALS on FIRE за посиланням внизу під цим дописом.

#запали_цілі #fireua #купинадні #інвестплан #диверсифікація

02:31 Хвилюючі інвестиції, нудні інвестиції і наполегливість

13:31 Дочекаюся кризи і куплю

21:47 Що ми можемо контролювати у інвестиціях і власній поведінці?

https://bit.ly/GoF-E32

Прослухати 🎧 цей випуск та інші епізоди можна у Apple Podcasts, Google Podcasts та за наступним посиланням:

https://bit.ly/goals-on-fire-podcast

Заглядайте та підписуйтесь на youtube-канал GOALS on FIRE за посиланням внизу під цим дописом.

#запали_цілі #fireua #купинадні #інвестплан #диверсифікація

YouTube

Запали цілі #32 Нудні інвестиції - яскраве життя

Чи є сенс чекати падіння ринку на 10-20%? Чому високі ризики - це не завжди оправдано на довгостроковому горизонті? Як можна й потрібно балансувати жагу до високого прибутку із планомірністю ваших інвестицій? Ділюся своїм досвідом та релевантною аналітикою…

Поки Ви чекаєте підсумків Мітапу 13 по комерційній нерухомості на цьому каналі, знайомимо вас із дослідженням ЛУН по житловій.

"К маю 2021 года, средняя цена за квадратный метр жилья в столице достигла $1080, минимальная – $730. Это почти в полтора раза ниже, чем в начале 2014 года."

https://biz.liga.net/all/nedvizhimost/article/sem-let-rynka-nedvijimosti-kieva-v-shesti-grafikah-istoriya-v-tsifrah

"К маю 2021 года, средняя цена за квадратный метр жилья в столице достигла $1080, минимальная – $730. Это почти в полтора раза ниже, чем в начале 2014 года."

https://biz.liga.net/all/nedvizhimost/article/sem-let-rynka-nedvijimosti-kieva-v-shesti-grafikah-istoriya-v-tsifrah

ЛІГА.БІЗНЕС

Жилье | Семь лет рынка недвижимости Киева в шести графиках. История в цифрах

Как менялись цены в Киеве и главные цифры на первичном рынке жилья с 2014 по 2021 годы. Исследование ЛУН Місто

На вихідні почитайте щось легеньке, наприклад статтю Василя Хмельницького "Пять популярных советов про деньги, которые не работают "

Уривок:

Представьте себе двух мальчиков. У одного есть $50 тыс. и у другого есть $50 тыс. Один мальчик хочет построить ресторан. Он проинвестировал $3 тыс. в свое образование, пошел на курсы, вечером подрабатывает в макдональдсе, работает простым официантом. Другой же купил биткоин, скажем, по $15 тыс.

Прошло время. Мальчик, который работает в ресторане, зарабатывает деньги, ему еле-еле хватает на жизнь, но он учится и растет по карьерной лестнице, он уже замдиректора. Другой же почувствовал вкус, потому что биткоин растет, он уже по $30 тыс. И у него уже не $50 тыс., а $100 тыс.

Прошло еще время. Мальчик, который научился в макдональдсе, нашел себе партнера и наконец-то начал инвестировать в свой бизнес – открыл маленькое кафе. Всего два столика. Он производит еду и разносит ее по домам, взял первого сотрудника. Другой же парень радуется жизни. И так проходят годы.

И тут на рынке случился коллапс. Биткоин снова упал до $15 тыс. А я вам гарантирую, что это будет, не знаю когда. Так второй мальчик, который открыл свой бизнес, реально получил опыт. Он уже открыл сеть и уже зарабатывает свои $50 тыс. в год. Но важно, очень важно, что он получил опыт, он знает, как работает этот бизнес, он зарабатывает деньги и он не боится сложностей. И только он успешный, только он имеет опыт, навыки и точно будет всю жизнь жить интересной жизнью.

А второй потерял все навыки, в конечном итоге он будет неудачником.

Джерело:

https://mc.today/blogs/otkladyvat-10-zarabotka-i-pokupat-bitkoin-pyat-populyarnyh-sovetov-pro-dengi-kotorye-ne-rabotayut/

Вам цікавий такий пост?

Уривок:

Представьте себе двух мальчиков. У одного есть $50 тыс. и у другого есть $50 тыс. Один мальчик хочет построить ресторан. Он проинвестировал $3 тыс. в свое образование, пошел на курсы, вечером подрабатывает в макдональдсе, работает простым официантом. Другой же купил биткоин, скажем, по $15 тыс.

Прошло время. Мальчик, который работает в ресторане, зарабатывает деньги, ему еле-еле хватает на жизнь, но он учится и растет по карьерной лестнице, он уже замдиректора. Другой же почувствовал вкус, потому что биткоин растет, он уже по $30 тыс. И у него уже не $50 тыс., а $100 тыс.

Прошло еще время. Мальчик, который научился в макдональдсе, нашел себе партнера и наконец-то начал инвестировать в свой бизнес – открыл маленькое кафе. Всего два столика. Он производит еду и разносит ее по домам, взял первого сотрудника. Другой же парень радуется жизни. И так проходят годы.

И тут на рынке случился коллапс. Биткоин снова упал до $15 тыс. А я вам гарантирую, что это будет, не знаю когда. Так второй мальчик, который открыл свой бизнес, реально получил опыт. Он уже открыл сеть и уже зарабатывает свои $50 тыс. в год. Но важно, очень важно, что он получил опыт, он знает, как работает этот бизнес, он зарабатывает деньги и он не боится сложностей. И только он успешный, только он имеет опыт, навыки и точно будет всю жизнь жить интересной жизнью.

А второй потерял все навыки, в конечном итоге он будет неудачником.

Джерело:

https://mc.today/blogs/otkladyvat-10-zarabotka-i-pokupat-bitkoin-pyat-populyarnyh-sovetov-pro-dengi-kotorye-ne-rabotayut/

Вам цікавий такий пост?

Альона з чоловіком були одним з перших працівників Wise. Можете уявити скільки тепер коштують їх опціони!!

нова серія Глобальні Українців про життя та фінанси в Сінгапурі

08:53 Про Сінгапур

10:25 Умови для робочої візи

11:16 Податки

11:46 Сімейний бюджет

16:41 Вартість переїзду

17:20 Житло

20:21 Податки

22:50 Фінансова грамотність

22:53 Соціальний захист

24:40 Пенсійна програма

25:15 Інвестування

29:08 Порівняння цін в містах

33:24 Інвестиції

https://youtu.be/TbGAMXX2lqE

нова серія Глобальні Українців про життя та фінанси в Сінгапурі

08:53 Про Сінгапур

10:25 Умови для робочої візи

11:16 Податки

11:46 Сімейний бюджет

16:41 Вартість переїзду

17:20 Житло

20:21 Податки

22:50 Фінансова грамотність

22:53 Соціальний захист

24:40 Пенсійна програма

25:15 Інвестування

29:08 Порівняння цін в містах

33:24 Інвестиції

https://youtu.be/TbGAMXX2lqE

YouTube

Українці в Азії. Альона Данилюк. Сінгапур. Глобальні Українці

Українці в Азії. Альона Данилюк. Сінгапур. Глобальні Українці

Героїня випуску - Альона Данилюк, фінансистка за освітою родом з Черкас.

7 років тому, Альона разом з чоловіком переїхали до Естонії, а з 2020 року проживають у Сінгапурі. Подружжя також є членами…

Героїня випуску - Альона Данилюк, фінансистка за освітою родом з Черкас.

7 років тому, Альона разом з чоловіком переїхали до Естонії, а з 2020 року проживають у Сінгапурі. Подружжя також є членами…