Найпопулярніше питання жовтня серед клієнтів:

навіщо купувати надійні бонди, якщо за останні 2 роки по ним мінус, а за 5 років нуль дохідності.

Я навіть записував кілька навчальних відео))

Якщо коротко, то купуючи надійні бонди на 10 років зараз ви фіксуєте 5-6% щорічної дохідності при спадаючій інфляції, і ще ймовірно (але не точно!) отримаєте додатковий екстра дохід при зниженні ставки ФРС в середньостроковій перспективі.

В листопаді готуюсь відповідати на інше питання клієнтів:

як так можна бути, що економіка (ВВП) США росте рекордними темпами, і одночасно акції падають??

Якщо коротко: ринок це багато факторів модель. Він живе завтрашнім днем.

Любомир

Ми завершуємо на Прометеусі курс ПРО, і відкрили набір на Прометеус інвестиції для початківців. Старт навчання 20.11

https://youtube.com/shorts/M3Vv0-LTzXY?si=hW1pyW2myNue4P1b

навіщо купувати надійні бонди, якщо за останні 2 роки по ним мінус, а за 5 років нуль дохідності.

Я навіть записував кілька навчальних відео))

Якщо коротко, то купуючи надійні бонди на 10 років зараз ви фіксуєте 5-6% щорічної дохідності при спадаючій інфляції, і ще ймовірно (але не точно!) отримаєте додатковий екстра дохід при зниженні ставки ФРС в середньостроковій перспективі.

В листопаді готуюсь відповідати на інше питання клієнтів:

як так можна бути, що економіка (ВВП) США росте рекордними темпами, і одночасно акції падають??

Якщо коротко: ринок це багато факторів модель. Він живе завтрашнім днем.

Любомир

Ми завершуємо на Прометеусі курс ПРО, і відкрили набір на Прометеус інвестиції для початківців. Старт навчання 20.11

https://youtube.com/shorts/M3Vv0-LTzXY?si=hW1pyW2myNue4P1b

YouTube

1хв про рекордний ріст ВВП США, капітали американців, BTC по 35000, прогноз інфляції в Україні НБУ

#дайджест

🔶Статті та відео

🔹Як Україна готується до нової реструктуризації боргу і якими можуть бути умови у статті.

🔹Сервіси, якими Любомир користується для фінансового аналізу фондів чи акцій доступне за лінком.

🔹«В Україну інвестуватиме лише бізнес, який уже тут працює». Власник Dragon Capital Томаш Фіала розповів в інтерв’ю про бізнес-клімат в Україні, інтерес до націоналізованих активів та успіхи медіабізнесу

🔹Огляд книг "Кінцевий бенефіціар" та "Спортивний менеджер" у новому відео.

🔸Події

🔹2 листопада о 19:00 в прямому ефірі говоритимемо з податковим консультантом Михайлом Смоковичем. Обговоримо ТОП актуальних питань для ФОП-єдинників. Приєднатись до ефіру

🔹3 листопада о 18:30 на цьому телеграмі каналі Любомир Остапів проведе ефір, на якому підведе економічні підсумки жовтня. Приєднатись до трансляції можна після її початку.

🔹22 листопада розпочнеться курс «Особисті фінанси та інвестиції для початківців» Якщо ви хочете розібратися з власними фінансами та почати інвестувати - саме час зареєструватися.

🔶Статті та відео

🔹Як Україна готується до нової реструктуризації боргу і якими можуть бути умови у статті.

🔹Сервіси, якими Любомир користується для фінансового аналізу фондів чи акцій доступне за лінком.

🔹«В Україну інвестуватиме лише бізнес, який уже тут працює». Власник Dragon Capital Томаш Фіала розповів в інтерв’ю про бізнес-клімат в Україні, інтерес до націоналізованих активів та успіхи медіабізнесу

🔹Огляд книг "Кінцевий бенефіціар" та "Спортивний менеджер" у новому відео.

🔸Події

🔹2 листопада о 19:00 в прямому ефірі говоритимемо з податковим консультантом Михайлом Смоковичем. Обговоримо ТОП актуальних питань для ФОП-єдинників. Приєднатись до ефіру

🔹3 листопада о 18:30 на цьому телеграмі каналі Любомир Остапів проведе ефір, на якому підведе економічні підсумки жовтня. Приєднатись до трансляції можна після її початку.

🔹22 листопада розпочнеться курс «Особисті фінанси та інвестиції для початківців» Якщо ви хочете розібратися з власними фінансами та почати інвестувати - саме час зареєструватися.

Як позбутися своєї Фінансової свободи?

Пише Сергій Мікулов, фінансовий планер автор каналу Балади Економного Лицаря.

===

Я багато пишу корисного про те, як інвестувати правильно. Але сьогодні правильний ⚔️Лицар нехай трохи відпочине, а шкідливий 🤡Джокер - попрацює)

Головне правило цього допису 👉 не робить будь ласка нічого з того, про що я написав!

❌ Планування

▫️ головний план - не робити ніякого плану. Навіщо ? Все буде як завжди, а скоріше за все - краще.

▫️ постановка цілей, аналіз ризик профілю, облік витрат та активів - марне витрачання часу, за який ви заробите купу грошей та і настрій буде кращий, бо ці вправи завжди про щось нагадують. Наприклад, як "дзеркало про фітнес" , про те що мені потрібно "більше працювати та менше жерти".

▫️ не потрібно радитись з Партнером, експертами. Інша точка зору, це шум.

❌ Інвестиції

▫️ головне правило в інвестування - фокус на вдачу. "Все на зеро" мабуть не варто, але 2-3 інструмента з двозначною (о, це просто must) обіцяною дохідністю - достатньо.

▫️ Пасивне інвестування в бізнес - проекти, франшизи, це свята правда! Як тільки ви вкладаєте гроші в такий проект, автоматично з'являється порядний управлінець, ефективна команда, лояльні споживачі та стабільний кешфло. Ваше завдання - не розвивати бізнес, не аналізувати звітність, головне - своєчасно давати номер карти для виплати дивідендів та чекати коли з'явиться інвестор, який буде вас благати продати йому цей проект за х2-3 ваших інвестицій.

▫️ ще обов'язкові для портфелю інструменти - те, про ще пишуть в новинах. Наприклад акції певних компаній: FAANG наше все, хоча маю ще додати TSLA та NVDA. А стоп, зараз в світі загроза глобальної війни, то ж потрібно додати акції компаній які виробляють зброю, бо цей секрет успіху відомий лише вам. Єдина проблема - новини кожного дня різні, а кількість грошей - обмежена.

▫️ Дивно, що після КОВІДу акції круїзних, готельних та авіакомпаній не дали шалених прибутків. Але навіщо ставити цілі, індикатори зменшення / збільшення позиції та аналізувати результати подібних експериментів? Все одне, оскільки все непередбачуване, то рішення мають робитися на емоціях, а не по стратегії чи певному плану дій.

▫️ Хтось там казав про якусь пісочницю 10-20% від капіталу. Тоді у вас все в "піску") Нічого страшного, буде заважати - "витрусите та побіжіть далі".

❌ Податки, комісії

▫️ про податки має знати лише ваш бухгалтер, ви не маєте витрачати час на це

▫️ якщо олігархи уникають оподаткування, то чому ви маєте себе поводити інакше?

▫️ ви переїхали в іншу країну разом із родиною, ФОП не закрили та продовжуєте на нього отримувати доходи, паралельно отримуючи доходи в новій країні. Те що, ви маєте ознаки податкового резидента двох країн вас не має турбувати. Все одне про це ніхто з податківців в кожній країні не дізнається.

▫️ купувати через брокерів, переказувати через банки потрібно не зважаючи на комісії, не порівнюючи з іншими варіантами. Все одне майбутні прибутки все перекриють. Так, ви знаєте що складний відсоток працює однаково не лише по доходам, а й по витратам, але вам це не цікаво.

❌ Керування ризиками

▫️ "гальма вигадали боягузи". Ніколи не потрібно страхуватися самому або своїх родичів та майно. На цьому лише заробляють страхові компанії. Ви знаєте певну "мантру", завдяки якої завжди будете здорові, невразливі та працездатні.

▫️ навіть якщо з вами щось станеться у вас вже є великий капітал, якого всім вистачить на все що ви вони запланували. Сорян, ми ж не плануємо! Але все одне вистачить.

🔷 Резюме

Досвід купується за гроші та час, витрачений на різні експерименти. Рано чи пізно кожен з цих ресурсів закінчується. Головне, щоб не одночасно та був результат.

Начебто про все саме головне написав. Якщо щось забув, напишіть будь ласка в коментарях.

===

Якщо є час та бажання інвестувати правильно, корисно та екологічно, то продовжуйте читати канал Лицаря. Ось 👉 тут я зібрав сам головне.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Пише Сергій Мікулов, фінансовий планер автор каналу Балади Економного Лицаря.

===

Я багато пишу корисного про те, як інвестувати правильно. Але сьогодні правильний ⚔️Лицар нехай трохи відпочине, а шкідливий 🤡Джокер - попрацює)

Головне правило цього допису 👉 не робить будь ласка нічого з того, про що я написав!

❌ Планування

▫️ головний план - не робити ніякого плану. Навіщо ? Все буде як завжди, а скоріше за все - краще.

▫️ постановка цілей, аналіз ризик профілю, облік витрат та активів - марне витрачання часу, за який ви заробите купу грошей та і настрій буде кращий, бо ці вправи завжди про щось нагадують. Наприклад, як "дзеркало про фітнес" , про те що мені потрібно "більше працювати та менше жерти".

▫️ не потрібно радитись з Партнером, експертами. Інша точка зору, це шум.

❌ Інвестиції

▫️ головне правило в інвестування - фокус на вдачу. "Все на зеро" мабуть не варто, але 2-3 інструмента з двозначною (о, це просто must) обіцяною дохідністю - достатньо.

▫️ Пасивне інвестування в бізнес - проекти, франшизи, це свята правда! Як тільки ви вкладаєте гроші в такий проект, автоматично з'являється порядний управлінець, ефективна команда, лояльні споживачі та стабільний кешфло. Ваше завдання - не розвивати бізнес, не аналізувати звітність, головне - своєчасно давати номер карти для виплати дивідендів та чекати коли з'явиться інвестор, який буде вас благати продати йому цей проект за х2-3 ваших інвестицій.

▫️ ще обов'язкові для портфелю інструменти - те, про ще пишуть в новинах. Наприклад акції певних компаній: FAANG наше все, хоча маю ще додати TSLA та NVDA. А стоп, зараз в світі загроза глобальної війни, то ж потрібно додати акції компаній які виробляють зброю, бо цей секрет успіху відомий лише вам. Єдина проблема - новини кожного дня різні, а кількість грошей - обмежена.

▫️ Дивно, що після КОВІДу акції круїзних, готельних та авіакомпаній не дали шалених прибутків. Але навіщо ставити цілі, індикатори зменшення / збільшення позиції та аналізувати результати подібних експериментів? Все одне, оскільки все непередбачуване, то рішення мають робитися на емоціях, а не по стратегії чи певному плану дій.

▫️ Хтось там казав про якусь пісочницю 10-20% від капіталу. Тоді у вас все в "піску") Нічого страшного, буде заважати - "витрусите та побіжіть далі".

❌ Податки, комісії

▫️ про податки має знати лише ваш бухгалтер, ви не маєте витрачати час на це

▫️ якщо олігархи уникають оподаткування, то чому ви маєте себе поводити інакше?

▫️ ви переїхали в іншу країну разом із родиною, ФОП не закрили та продовжуєте на нього отримувати доходи, паралельно отримуючи доходи в новій країні. Те що, ви маєте ознаки податкового резидента двох країн вас не має турбувати. Все одне про це ніхто з податківців в кожній країні не дізнається.

▫️ купувати через брокерів, переказувати через банки потрібно не зважаючи на комісії, не порівнюючи з іншими варіантами. Все одне майбутні прибутки все перекриють. Так, ви знаєте що складний відсоток працює однаково не лише по доходам, а й по витратам, але вам це не цікаво.

❌ Керування ризиками

▫️ "гальма вигадали боягузи". Ніколи не потрібно страхуватися самому або своїх родичів та майно. На цьому лише заробляють страхові компанії. Ви знаєте певну "мантру", завдяки якої завжди будете здорові, невразливі та працездатні.

▫️ навіть якщо з вами щось станеться у вас вже є великий капітал, якого всім вистачить на все що ви вони запланували. Сорян, ми ж не плануємо! Але все одне вистачить.

🔷 Резюме

Досвід купується за гроші та час, витрачений на різні експерименти. Рано чи пізно кожен з цих ресурсів закінчується. Головне, щоб не одночасно та був результат.

Начебто про все саме головне написав. Якщо щось забув, напишіть будь ласка в коментарях.

===

Якщо є час та бажання інвестувати правильно, корисно та екологічно, то продовжуйте читати канал Лицаря. Ось 👉 тут я зібрав сам головне.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Привіт.

На зв’язку Любомир!

Через годину ми розпочинаємо наш прямий ефір! Разом ми підведемо економічні підсумки жовтня.

Формат як завжди: 10 хв економічні новини України, 10 хв, що відбувалося в світі і потім відповідаю на ваші питання!

❓ Питання можна поставити на ефірі голосом. Запису як зажди не буде)

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

⏳ Чекаємо вас на ефірі о 18:30!

На зв’язку Любомир!

Через годину ми розпочинаємо наш прямий ефір! Разом ми підведемо економічні підсумки жовтня.

Формат як завжди: 10 хв економічні новини України, 10 хв, що відбувалося в світі і потім відповідаю на ваші питання!

❓ Питання можна поставити на ефірі голосом. Запису як зажди не буде)

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

⏳ Чекаємо вас на ефірі о 18:30!

#дайджест

🔸Статті та відео

🔹 Як створити пенсійний капітал в 1 мільйон доларів пересічному українцю розповів Вадим Парньовий у відео

🔹 Що буде з економікою, курсом та інфляцією у 2024 році? Прогнози НБУ, Dragon Capital, ICU та Райффайзен Банку у статті

🔹Польський король посилок готовий вкласти у відновлення України €100 млн. І закликає приєднуватися інших бізнесменів Польщі. Чому Рафал Бжоска так захопився нашою відбудовою? Деталі за лінком

🔸Події

🔹Продовжуємо реєстрацію на курс Фінанси та інвестиції для початківців: онлайн-курс. Розпочинаємо 22 листопада. Програма курсу за лінком.

🔹28 листопада жителі та гості Варшави зможуть відвідати Warszawa Invest Meetup🙌. Детальніше про подію за посиланням.

🔹Анонсуємо ранні квитки на Kyiv Invest Meetup №22. Цього разу поговоримо про планування фінансового майбутнього для своєї дитини. Придбати квиток.

🔸Статті та відео

🔹 Як створити пенсійний капітал в 1 мільйон доларів пересічному українцю розповів Вадим Парньовий у відео

🔹 Що буде з економікою, курсом та інфляцією у 2024 році? Прогнози НБУ, Dragon Capital, ICU та Райффайзен Банку у статті

🔹Польський король посилок готовий вкласти у відновлення України €100 млн. І закликає приєднуватися інших бізнесменів Польщі. Чому Рафал Бжоска так захопився нашою відбудовою? Деталі за лінком

🔸Події

🔹Продовжуємо реєстрацію на курс Фінанси та інвестиції для початківців: онлайн-курс. Розпочинаємо 22 листопада. Програма курсу за лінком.

🔹28 листопада жителі та гості Варшави зможуть відвідати Warszawa Invest Meetup🙌. Детальніше про подію за посиланням.

🔹Анонсуємо ранні квитки на Kyiv Invest Meetup №22. Цього разу поговоримо про планування фінансового майбутнього для своєї дитини. Придбати квиток.

Фінансовий радник. Інструкція з використання.

Пише Сергій Мікулов, фінансовий планер автор каналу Балади Економного Лицаря.

===

Сподіваюсь Ви добре дбаєте про своє фізичне здоров'я, тож давайте подумаємо і про фінансове.

Для цього проведу паралелі з відповідними "ліками")

🔹 "Показання до застосування"

З мого досвіду самі поширені запити, з якими Клієнти звертаються до фінансових радників це такі:

▫️ покращити свої знання в управлінні особистими фінансами

▫️ зекономити час на фінансові питання за допомогою професіонала

▫️ отримати "другу думку" та протестувати власні інвестиційні ідеї

▫️ отримати підтримку досвідченого експерта, коли робиш перші кроки

▫️ ну і нарешті розповісти друзям про те, що почув від свого радника, не розкриваючи джерело)

Давайте розглянемо по яким саме темам фінансовий радник буде радий Вам допомогти.

🔷 "Спосіб застосування"

В залежності від початкового стану запитів Клієнта та придбаного пакету сервісу зустрічі з радником відбуваються раз на місяць, квартал

🔹 Про роль грошей у Вашому житті

▫️ цінності - що для Вас головне у житті, на що ви готові витрачати свої ресурси

▫️ цілі - залежать від цінностей, на що Ви плануєте витрати гроші в майбутньому

🔹 Про "як" та "чому так" інвестувати

▫️ стратегії - довгостроковий план дій та критерії прийняття рішень щодо його постановки та зміни. Створюється для інвестиційного портфеля, виборі податкової резиденції, постановки цілей.

▫️ тактики - короткостроковий план дій для виконання стратегії з меншими витратами ресурсів. Потрібні для розуміння черговості інвестування, проведення транзакцій, які змінюють суму витрат на їх виконання (комісії) або наслідки (податки)

▫️ інфраструктуру - відкриття рахунків у брокерів, банках, платіжних системах, полісів у страхових компаній, які дають можливість користуватись інвестиційними інструментами.

▫️ інструменти - ETF, акції, облігації (US treasuries, UA eurobonds, ОВДП, корпоративні облігації), паї інвестиційних фондів, нерухомість, земля, бізнес-інвестиції

🔹 Про ризики

▫️ як захиститися від них за допомогою диверсифікації, страхування, інвестування поступового та заснованого на Ваших раціональних цілях, а не емоційної поведінці

▫️ помилки та психологічні пастки інвестора - як їх розпізнати та уникати. Наприклад таких.

🔹 Про податки та комісії

▫️ як вірно планувати, рахувати та декларувати податки

▫️ який вплив чинять комісії на інвестування протягом тривалого часу та частому повторюванні

🔶"Протипоказання"

Не варто сподіватись про допомогу фінансового радника з наступних питань:

▫️ як навчитись заробляти за рахунок трейдінгу чи інвестиційних прибутків та отримувати ХХ% річних

▫️ як знайти вдалу точку входу в ринок чи навпаки

▫️ як інвестувати не зважаючи на свій фінансовий план та стан

▫️ як інвестувати гроші з порушенням вимог законодавства

🔶"Побічні ефекти та лікувальний ефект"

▫️ звикання до якісних послуг)

▫️ рекомендації друзям)

▫️ заспокійлива дія на психіку)

▫️ вивільнення ресурсів, у т.ч. часу на речі та активності , які приносять Вам максимальний життєвий комфорт!

Фото та лінк на детальний опис складових Вашого фінансового здоров'я від iPlan.ua додаю.

===

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | Спільнота іTalks

Пише Сергій Мікулов, фінансовий планер автор каналу Балади Економного Лицаря.

===

Сподіваюсь Ви добре дбаєте про своє фізичне здоров'я, тож давайте подумаємо і про фінансове.

Для цього проведу паралелі з відповідними "ліками")

🔹 "Показання до застосування"

З мого досвіду самі поширені запити, з якими Клієнти звертаються до фінансових радників це такі:

▫️ покращити свої знання в управлінні особистими фінансами

▫️ зекономити час на фінансові питання за допомогою професіонала

▫️ отримати "другу думку" та протестувати власні інвестиційні ідеї

▫️ отримати підтримку досвідченого експерта, коли робиш перші кроки

▫️ ну і нарешті розповісти друзям про те, що почув від свого радника, не розкриваючи джерело)

Давайте розглянемо по яким саме темам фінансовий радник буде радий Вам допомогти.

🔷 "Спосіб застосування"

В залежності від початкового стану запитів Клієнта та придбаного пакету сервісу зустрічі з радником відбуваються раз на місяць, квартал

🔹 Про роль грошей у Вашому житті

▫️ цінності - що для Вас головне у житті, на що ви готові витрачати свої ресурси

▫️ цілі - залежать від цінностей, на що Ви плануєте витрати гроші в майбутньому

🔹 Про "як" та "чому так" інвестувати

▫️ стратегії - довгостроковий план дій та критерії прийняття рішень щодо його постановки та зміни. Створюється для інвестиційного портфеля, виборі податкової резиденції, постановки цілей.

▫️ тактики - короткостроковий план дій для виконання стратегії з меншими витратами ресурсів. Потрібні для розуміння черговості інвестування, проведення транзакцій, які змінюють суму витрат на їх виконання (комісії) або наслідки (податки)

▫️ інфраструктуру - відкриття рахунків у брокерів, банках, платіжних системах, полісів у страхових компаній, які дають можливість користуватись інвестиційними інструментами.

▫️ інструменти - ETF, акції, облігації (US treasuries, UA eurobonds, ОВДП, корпоративні облігації), паї інвестиційних фондів, нерухомість, земля, бізнес-інвестиції

🔹 Про ризики

▫️ як захиститися від них за допомогою диверсифікації, страхування, інвестування поступового та заснованого на Ваших раціональних цілях, а не емоційної поведінці

▫️ помилки та психологічні пастки інвестора - як їх розпізнати та уникати. Наприклад таких.

🔹 Про податки та комісії

▫️ як вірно планувати, рахувати та декларувати податки

▫️ який вплив чинять комісії на інвестування протягом тривалого часу та частому повторюванні

🔶"Протипоказання"

Не варто сподіватись про допомогу фінансового радника з наступних питань:

▫️ як навчитись заробляти за рахунок трейдінгу чи інвестиційних прибутків та отримувати ХХ% річних

▫️ як знайти вдалу точку входу в ринок чи навпаки

▫️ як інвестувати не зважаючи на свій фінансовий план та стан

▫️ як інвестувати гроші з порушенням вимог законодавства

🔶"Побічні ефекти та лікувальний ефект"

▫️ звикання до якісних послуг)

▫️ рекомендації друзям)

▫️ заспокійлива дія на психіку)

▫️ вивільнення ресурсів, у т.ч. часу на речі та активності , які приносять Вам максимальний життєвий комфорт!

Фото та лінк на детальний опис складових Вашого фінансового здоров'я від iPlan.ua додаю.

===

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | Спільнота іTalks

{kind=link}

#дайджест

🔸Статті та відео

🔹Україна втратила $49 млрд через відсутність регуляції крипторинку – дослідження. Детальніше у статті.

🔹Вкластися у Netflix, McDonald's чи Apple: як працює купівля акцій відомих брендів, читайте за посиланням.

🔹Все що ви хотіли знати про фінансові облігації від А до Я:

1. Що це і які вони бувають

2. Види дохідності по облігаціях

3. Як порахувати реальну дохідність

4. Специфіка купівлі

Детальніше в статті Олександри Грудзевич.

🔸Події

🔹17 листопада на цьому каналі проведемо прямий ефір з планером. Про що хотіли б запитати фінансового планера ви? Напишіть в коментарях.

🔹20 листопада о 19:00 Любомир Остапів та Інна Броднікова проведуть відкритий вебінар. Говоритимуть на тему створення плану фінансової свободи та які найкращі інвестиції на 2024 рік. Зареєструватися на вебінар.

🔸Статті та відео

🔹Україна втратила $49 млрд через відсутність регуляції крипторинку – дослідження. Детальніше у статті.

🔹Вкластися у Netflix, McDonald's чи Apple: як працює купівля акцій відомих брендів, читайте за посиланням.

🔹Все що ви хотіли знати про фінансові облігації від А до Я:

1. Що це і які вони бувають

2. Види дохідності по облігаціях

3. Як порахувати реальну дохідність

4. Специфіка купівлі

Детальніше в статті Олександри Грудзевич.

🔸Події

🔹17 листопада на цьому каналі проведемо прямий ефір з планером. Про що хотіли б запитати фінансового планера ви? Напишіть в коментарях.

🔹20 листопада о 19:00 Любомир Остапів та Інна Броднікова проведуть відкритий вебінар. Говоритимуть на тему створення плану фінансової свободи та які найкращі інвестиції на 2024 рік. Зареєструватися на вебінар.

Нещодавно в Києві відбулася конференція "Інвестиції в капітал для сприяння відновленню". На відміну від попереднього заходу (де йшлося про боргове фінансування) порушувалося питання інвестицій у капітал. Зазначалося, що наразі не стоїть питання між борговим чи фінансуванням капіталу. Чітко зрозуміло, що Україні потрібно будь-яке фінансування.

✔️ Моменти, які Україна отримала з попередньої епохи та, які потрібно долати: незахищені права власності, відсутність цілісного ринку, відсутність розкриття інформації, відсутність захисту інвесторів, відсутність механізму примусу для припинення шахрайства та маніпуляцій. Все це створило таку екосистему, де власники бізнесу навіть не думали про можливість зовнішніх інвестицій у власний бізнес. Майже половину українських МСП взагалі не мають зовнішнього фінансування.

✔️В міру того як Україна просувається вперед, необхідно досягати більшого балансу між традиційним банківським фінансуванням та фінансуванням на фондових ринках. Це вимагає розвитку інституційної інфраструктури, якої потребує фондовий ринок. Було зазначено, що одним з важливих кроків буде ухвалення закону про комісію з цінних паперів. Це має суттєво посилити повноваження комісії, її незалежність та інституційну спроможність, зробить її гнучкішою та по-справжньому сучасною.

✔️ Під час панельної дискусії була показана позитивна кореляція прямих іноземних інвестицій та ВВП. Приплив іноземного капіталу, технологій і експертизи має прискорити економічне відновлення України. Необхідно визначити та усунути перешкоди, які стримують іноземних інвесторів обирати Україну. Основним пріоритетом має бути боротьба з корупцією та дотримання верховенства права, що є основою для довіри інвесторів та безпечного інвестиційного середовища.

✔️ Цікавим баченням українського фондового ринку поділився Григорій Овчаренко, керуючий активами групи ICU. Зображення показує необхідні "інгредієнти" фондового ринку для того, щоб інвестори отримували приємний смак від співпраці з ним.

✔️Стовпами, на яких має бути побудований фондовий ринок є :

▪корпоративні стандарти в корпоративному секторі

▪незалежність та спроможність регулятора

▪стійкі та інституційні інвестори

✔️ Порушувалося дуже слушне для індивідуальних інвесторів питання податкового стимулювання інвестицій в фондовий ринок. Наразі жодних податкових пільг в індивідуальному інвестуванні немає. Законопроект 8111 говорить саме про податкове стимулювання індивідуальних інвестицій. Головним є впровадження :

- Особового середньострокового рахунку (ОСР) до 3 років, ліміт 300 мзп

- Особового довгострокового рахунку (ОДР) мін 7 років, ліміту немає

▪Податок на інвестиційний прибуток дорівнює 0%

▪Інвестиційна компанія буде податковим агентом та у платника податків НЕ виникатиме обов'язку щодо подання декларації.

🇺🇦Підсумовуючи, можна зазначити, що подібні заходи підкреслюють важливість співпраці держави та гравців ринку, особливо в період відновлення країни, яке потрібно розпочинати якомога швидше.

Євдокимова Альона, фінансовий планер iPlan.ua

✔️ Моменти, які Україна отримала з попередньої епохи та, які потрібно долати: незахищені права власності, відсутність цілісного ринку, відсутність розкриття інформації, відсутність захисту інвесторів, відсутність механізму примусу для припинення шахрайства та маніпуляцій. Все це створило таку екосистему, де власники бізнесу навіть не думали про можливість зовнішніх інвестицій у власний бізнес. Майже половину українських МСП взагалі не мають зовнішнього фінансування.

✔️В міру того як Україна просувається вперед, необхідно досягати більшого балансу між традиційним банківським фінансуванням та фінансуванням на фондових ринках. Це вимагає розвитку інституційної інфраструктури, якої потребує фондовий ринок. Було зазначено, що одним з важливих кроків буде ухвалення закону про комісію з цінних паперів. Це має суттєво посилити повноваження комісії, її незалежність та інституційну спроможність, зробить її гнучкішою та по-справжньому сучасною.

✔️ Під час панельної дискусії була показана позитивна кореляція прямих іноземних інвестицій та ВВП. Приплив іноземного капіталу, технологій і експертизи має прискорити економічне відновлення України. Необхідно визначити та усунути перешкоди, які стримують іноземних інвесторів обирати Україну. Основним пріоритетом має бути боротьба з корупцією та дотримання верховенства права, що є основою для довіри інвесторів та безпечного інвестиційного середовища.

✔️ Цікавим баченням українського фондового ринку поділився Григорій Овчаренко, керуючий активами групи ICU. Зображення показує необхідні "інгредієнти" фондового ринку для того, щоб інвестори отримували приємний смак від співпраці з ним.

✔️Стовпами, на яких має бути побудований фондовий ринок є :

▪корпоративні стандарти в корпоративному секторі

▪незалежність та спроможність регулятора

▪стійкі та інституційні інвестори

✔️ Порушувалося дуже слушне для індивідуальних інвесторів питання податкового стимулювання інвестицій в фондовий ринок. Наразі жодних податкових пільг в індивідуальному інвестуванні немає. Законопроект 8111 говорить саме про податкове стимулювання індивідуальних інвестицій. Головним є впровадження :

- Особового середньострокового рахунку (ОСР) до 3 років, ліміт 300 мзп

- Особового довгострокового рахунку (ОДР) мін 7 років, ліміту немає

▪Податок на інвестиційний прибуток дорівнює 0%

▪Інвестиційна компанія буде податковим агентом та у платника податків НЕ виникатиме обов'язку щодо подання декларації.

🇺🇦Підсумовуючи, можна зазначити, що подібні заходи підкреслюють важливість співпраці держави та гравців ринку, особливо в період відновлення країни, яке потрібно розпочинати якомога швидше.

Євдокимова Альона, фінансовий планер iPlan.ua

{kind=link}

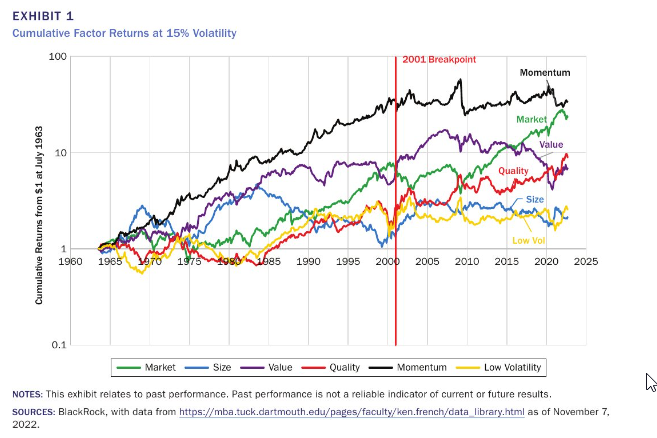

Кінець історії факторного інвестування ?

Пише Сергій Мікулов, Партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Чи можна та, чи варто обігнати ринок шляхом факторного інвестування?

Які результати факторне інвестування показувало в минулому?

Чи є майбутнє у факторного інвестування?

Цікаву статтю про результати різних факторних стратегій інвестування у 20 та 21 сторіччях опублікувала компанія BlackRock.

В статті розглядаються такі фактори інвестування :

▫️ size - малі компанії

▫️ value - компанії недооцінені ринком з т.з. їх фундаментальної вартості

▫️ quality - компанії з низьким боргом та стабільним ростом продажів

▫️ momentum - компанії з високими показниками прибутковості

▫️ low volatility - компанії з меншими показниками волатильності

Ця стаття посилається на більш детальне наукове дослідження. Ділюся своїми висновками про нього (🔷) та не лише (🔶), намагаючись використовувати для цього зрозумілу мову.

🔷 Фактори "здуваються"

▫️ На графіку (додав до допису) видно, що протягом всього періоду дохідність інвестування по факторах нібито зростає, АЛЕ якщо придивитись уважніше, цей процес для більшості з них, припинився на початку 2000-х років.

▫️ Єдине, що невпинне зростає протягом всього періоду це дохідність інвестування у його величність РИНОК.

🔷 Тренди змінюються

▫️ На цьому графіку ми знову бачимо, що довгострокові тенденції (тренди, на 10-15 років) прибутковості інвестування для більшості факторів (окрім фактора quality) у 21 ст. змінилися на плоскі чи що спадає.

▫️ У 20 ст. поведінка різних факторів була переважно несхожою, окрім quality з low volatility та size та value. Якби в той, час ми інвестували в різні фактори, то могли б отримати гарну диверсифікацію та результат.

▫️ У 21 ст. несхожих факторів стало менше. Схоже, що все більше компаній почали відповідати вимогам різним факторам. Тому зараз навіть інвестування в різні фактори, означає інвестування в ті ж самі компанії, а тут вже не диверсифікація, а концентрація(

▫️ Масштабне інвестування в одні ті ж самі компанії призведе до її здороження на ринку у порівнянні з аналогами.

🔷 Цикли уповільнюються

▫️ На цьому графіку аналізуються короткострокові тенденції (цикли, на 1,5-2 роки). Візуально важко зрозуміти, що там змінилося. Але з таблиць нижче стається зрозуміло, що:

▫️ цикли уповільнюються

▫️ поведінка різних факторів на короткому проміжку часу, стає несхожою

▫️ З урахуванням аналізу трендів припущу, що протягом довгострокового проміжку часу деякі компанії можуть мігрувати поміж факторами.

🔶 Чому кінець історії ?

▫️ У 21 ст. змінюються баланс вартості з ресурсів та виробничих потужностей на користь технологій та інформаційного впливу. Тому щонайменше фактор value у первозданному вигляді вже не є актуальним. Змінилась і геополітична ситуація - інші світові лідери, інші військові конфлікти.

▫️ Будь-яка ринкова аномалія має строк дії та масштаб. При інвестуванні в таку аномалію великої суми коштів, вона стане перекупленою та втратить свою вищу прибутковість у порівняння з ринком.

▫️ Дослідження свідчить про довгострокову перевагу ринку над інвестуванням в різні фактори. Тож не намагайтесь обігнати ринок)

▫️ Водночас, слід розуміти певну корисність факторів - кореляція з ринком. Якщо вона негативна, то це може зменшувати волатильність Вашого портфеля.

🔶 Яке майбутнє у факторного інвестування?

▫️ Нові часи будуть народжувати нові фактори або їх комбінації (мультіфактори). Наприклад, macro cycle, market sentiment, etc. Але і тут важливий фактор вдачі та уваги, бо вигода від них буде в проміжок часу поміж тим, як вони будуть знайдені та протестовані, та до того, як вони будуть масштабовані.

▫️ Кортить інвестувати в фактори ? "Тримайте руку на пульсі" останніх новин в зручний для Вас спосіб:

▫️ цікавтеся науковими дослідженнями

▫️ дивиться етери спільноти iPlan Talks

▫️ слідкуйте за дописами iPlan.ua

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Пише Сергій Мікулов, Партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Чи можна та, чи варто обігнати ринок шляхом факторного інвестування?

Які результати факторне інвестування показувало в минулому?

Чи є майбутнє у факторного інвестування?

Цікаву статтю про результати різних факторних стратегій інвестування у 20 та 21 сторіччях опублікувала компанія BlackRock.

В статті розглядаються такі фактори інвестування :

▫️ size - малі компанії

▫️ value - компанії недооцінені ринком з т.з. їх фундаментальної вартості

▫️ quality - компанії з низьким боргом та стабільним ростом продажів

▫️ momentum - компанії з високими показниками прибутковості

▫️ low volatility - компанії з меншими показниками волатильності

Ця стаття посилається на більш детальне наукове дослідження. Ділюся своїми висновками про нього (🔷) та не лише (🔶), намагаючись використовувати для цього зрозумілу мову.

🔷 Фактори "здуваються"

▫️ На графіку (додав до допису) видно, що протягом всього періоду дохідність інвестування по факторах нібито зростає, АЛЕ якщо придивитись уважніше, цей процес для більшості з них, припинився на початку 2000-х років.

▫️ Єдине, що невпинне зростає протягом всього періоду це дохідність інвестування у його величність РИНОК.

🔷 Тренди змінюються

▫️ На цьому графіку ми знову бачимо, що довгострокові тенденції (тренди, на 10-15 років) прибутковості інвестування для більшості факторів (окрім фактора quality) у 21 ст. змінилися на плоскі чи що спадає.

▫️ У 20 ст. поведінка різних факторів була переважно несхожою, окрім quality з low volatility та size та value. Якби в той, час ми інвестували в різні фактори, то могли б отримати гарну диверсифікацію та результат.

▫️ У 21 ст. несхожих факторів стало менше. Схоже, що все більше компаній почали відповідати вимогам різним факторам. Тому зараз навіть інвестування в різні фактори, означає інвестування в ті ж самі компанії, а тут вже не диверсифікація, а концентрація(

▫️ Масштабне інвестування в одні ті ж самі компанії призведе до її здороження на ринку у порівнянні з аналогами.

🔷 Цикли уповільнюються

▫️ На цьому графіку аналізуються короткострокові тенденції (цикли, на 1,5-2 роки). Візуально важко зрозуміти, що там змінилося. Але з таблиць нижче стається зрозуміло, що:

▫️ цикли уповільнюються

▫️ поведінка різних факторів на короткому проміжку часу, стає несхожою

▫️ З урахуванням аналізу трендів припущу, що протягом довгострокового проміжку часу деякі компанії можуть мігрувати поміж факторами.

🔶 Чому кінець історії ?

▫️ У 21 ст. змінюються баланс вартості з ресурсів та виробничих потужностей на користь технологій та інформаційного впливу. Тому щонайменше фактор value у первозданному вигляді вже не є актуальним. Змінилась і геополітична ситуація - інші світові лідери, інші військові конфлікти.

▫️ Будь-яка ринкова аномалія має строк дії та масштаб. При інвестуванні в таку аномалію великої суми коштів, вона стане перекупленою та втратить свою вищу прибутковість у порівняння з ринком.

▫️ Дослідження свідчить про довгострокову перевагу ринку над інвестуванням в різні фактори. Тож не намагайтесь обігнати ринок)

▫️ Водночас, слід розуміти певну корисність факторів - кореляція з ринком. Якщо вона негативна, то це може зменшувати волатильність Вашого портфеля.

🔶 Яке майбутнє у факторного інвестування?

▫️ Нові часи будуть народжувати нові фактори або їх комбінації (мультіфактори). Наприклад, macro cycle, market sentiment, etc. Але і тут важливий фактор вдачі та уваги, бо вигода від них буде в проміжок часу поміж тим, як вони будуть знайдені та протестовані, та до того, як вони будуть масштабовані.

▫️ Кортить інвестувати в фактори ? "Тримайте руку на пульсі" останніх новин в зручний для Вас спосіб:

▫️ цікавтеся науковими дослідженнями

▫️ дивиться етери спільноти iPlan Talks

▫️ слідкуйте за дописами iPlan.ua

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Привіт, на зв'язку Вадим Парньовий, фінансовий радник Iplan.ua

О 18:00, ми розпочинаємо прямий ефір. Говоритимемо про Р2Р. Які інвестиційні пропозиції діють в Україні зараз? Переваги та недоліки такого фінансового інструменту.

Питання по темі можна поставити на ефірі голосом або в коментарях до цього посту.

Чекаємо вас через годину, приєднатись до трансляції можна після того як вона розпочнеться!

О 18:00, ми розпочинаємо прямий ефір. Говоритимемо про Р2Р. Які інвестиційні пропозиції діють в Україні зараз? Переваги та недоліки такого фінансового інструменту.

Питання по темі можна поставити на ефірі голосом або в коментарях до цього посту.

Чекаємо вас через годину, приєднатись до трансляції можна після того як вона розпочнеться!

{kind=link}

✅Нещодавно #Forbes ua опублікував інфографіку по прогнозах на наступний рік в порівнянні з роком поточним від НБУ та аналітиків із приватного сектору. Найбільш оптимістичний прогноз щодо зростання ВВП у 2024 дає ICU - 6,4%, найменш оптимістичний у НБУ, він прогнозує зростання на рівні 3,6%.

📍Інфляція цього року впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Прогноз НБУ на наступний рік передбачає інфляцію на рівні 9,8%. Ще більшого рівня очікує ICU - 10,9%. Dragon Capital дає прогноз у 8%, Raiffeisen Bank - 9%

💲 Аналітики ICU та Raiffeisen Bank прогнозують, що в наступному році долар коштуватиме понад 41 грн. Dragon Capital оцінює курс в 39 грн за 1 дол. НБУ, в свою чергу, прогнозів відносно курсу гривні не дає.

📍Інфляція цього року впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Прогноз НБУ на наступний рік передбачає інфляцію на рівні 9,8%. Ще більшого рівня очікує ICU - 10,9%. Dragon Capital дає прогноз у 8%, Raiffeisen Bank - 9%

💲 Аналітики ICU та Raiffeisen Bank прогнозують, що в наступному році долар коштуватиме понад 41 грн. Dragon Capital оцінює курс в 39 грн за 1 дол. НБУ, в свою чергу, прогнозів відносно курсу гривні не дає.

{kind=link}

📣Запрошуємо на відкритий вебінар до спільного курсу iPlan та Prometheus "Як створити план фінансової свободи". Найкращі інвестиції на 2024 рік💸

Курс стартує зовсім скоро, тож 20 листопада Любомир Остапів зорієнтує у важливих темах та дасть фахові поради щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках Фінансова експертка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

https://forms.gle/9X8xerPwuTbNgbmt8

Курс стартує зовсім скоро, тож 20 листопада Любомир Остапів зорієнтує у важливих темах та дасть фахові поради щодо таких питань:

📌як зважено та ефективно управляти власними коштами

📌як скласти індивідуальний фінансовий план

📌де шукати джерела пасивного доходу

📌куди інвестувати в умовах війни

Серед спікерів:

✔️Любомир Остапів – партнер IPlan.ua, засновник соціального проєкту «Сімейний Бюджет», автор книг «Любов та Бюджет» і «Малюк та Бюджет». Здобув ступінь бакалавра економіки в Києво-Могилянській академії та Executive MBA в Києво-Могилянській бізнес-школі.

✔️Інна Броднікова — експертка навчальної програми з інвестицій, сертифікована спеціалістка та інвесторка-практик на зарубіжних фондових ринках Фінансова експертка iPlan.ua.

⏰ Коли? 20 листопада о 19.00

🌐 Де? У ZOOM (онлайн)

Не зволікайте - реєструйтесь за посиланням⬇️

https://forms.gle/9X8xerPwuTbNgbmt8

За традицією ділимось з вами головними підсумками інвесткомітету iPlan.ua

🌍Макро

Реальний ВВП зріс більше ніж оптимістичні очікування - до 4,9%.

Інфляція знизилася краще за очікування до 3,2%.

На ринку праці стабільна ситуація, незначно-до 3,9% зросло безробіття. Другий місяць поспіль зростає реальна зарплата.

Ринок передбачає зниження рівня відсоткової ставки через рік.

Незважаючи на те, що макродані стабільні, наростає невизначеність. Однак волатильність на ринках невисока. Комбінація високого рівня невизначеності та помірного рівня VIX говорить про те, що попереду можливі суттєві коливання.

На думку певних економістів, очікується зниження по всіх класах активів (Investment grade bonds, high yield bonds, ризиковані активи). Волатильність буде наростати.

🇺🇦Україна

Спостерігається незначне зниження курсу долара до рівня 37,7 грн та курсу євро до 40,3 грн.

Вийшов новий інфляційний звіт від НБУ. За очікуваннями, курс долара буде досягати понад 41 грн в наступні 12 міс.

Інфляція впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Очікування на наступний рік - інфляція не буде такою низькою, та може досягати 10%, з прогнозом повернення до таргетованого рівня у 2025 році.

Рівень безробіття у жовтні зростає, проте в порівнянні з початком війни залишається помірним.

Облікова ставка знижена до 16% з прогнозом зниження до 15-14%.

Розрив у фінансуванні держбюджету у 2023 році складає 12 млрд дол.

ВР ухвалила Держбюджет 2024.

Підвищується прогноз зростання економіки України до 4,9% у 2023 році.

🌱Земля

Початок продажу землі юр.особам та до 10к га з 01.01.2024 поки не скасовано. Проте Всеукраїнська аграрна рада (ВАР) зареєструвала на сайті Президента України петицію «Захистити українське село — відкласти до закінчення війни збільшення максимальної площі с/г землі «в одних руках» зі 100 до 10000 гектарів» з проханням відкласти до закінчення війни +2 роки після впровадження другого етапу земельної реформи.

Ключові показники ринку с/г земель станом на 01.10.23

▪️1,08% земель в обігу від загальної площі сільгоспземель на підконтрольних Україні територіях.

▪️172,8 тис. угод купівлі-продажу сукупною площею понад 380,4 тис. Га

▪️35,79 тис.грн/га середньозважена ціна купівлі-продажу ділянки с/г призначення

▪️99,5% усіх проданих ділянок залишилось в аграрному виробництві.

🏠Нерухомість

Ситуація на ринку первинної нерухомості є стабільною. На ринку вторинної нерухомості спостерігається зниження цін на двокімнатні квартири та підвищення цін на однокімнатні.

Ціни на оренду житла є стабільними після суттєвого підвищення у вересні.

Понад 4 800 українських родин отримало кредит за програмою єОселя на загальну суму 7 млрд грн. «Укрфінжитло» володіє ресурсом на видачу до 10 тис. пільгових кредитів у 2023 році та 12 тис. - у 2024-му.

З листопада 2023 року Sense Bank кредитуватиме громадян по програмі єОселя. Наразі у програми 7 банків партнерів. Ощадбанк залишається лідером програми.

Програма єВідновлення працює вже півроку. За цей час понад 23 тис. родин отримали компенсацію на загальну суму понад 1,8 млрд грн.

🔐Страхування

Світовий ринок страхування. Lloyd's оцінює системний ризик кібератаки на ринок фінансових послуг у $3,5 трлн США, Китай і Японія є трьома країнами, які зазнають найбільших економічних втрат за цей сценарій за п'ять років. Кіберстрахування є зростаючим ринком, який оцінюється в трохи більше ніж 9 млрд дол валових премій у 2022 році, і очікується, що до 2025 року досягне 13-25 млрд доларів.

Нові страхові продукти на українському ринку

▪️СК ARX

мініКАСКО - страховий поліс для будь-яких авто, який передбачає захист від ДТП.

Pro_Vita - страхування від критичних захворювань, яке покриває онкологію.

▪️СК UNIQA

мініКАСКО - захист авто від пошкоджень внаслідок ДТП з іншим учасником.

Валютне каско - Вартість авто фіксується в доларах США і не залежить від коливань курсу валют.

Більше інформації - за посиланням.

Євдокимова Альона, фінансовий планер iPlan.ua

🌍Макро

Реальний ВВП зріс більше ніж оптимістичні очікування - до 4,9%.

Інфляція знизилася краще за очікування до 3,2%.

На ринку праці стабільна ситуація, незначно-до 3,9% зросло безробіття. Другий місяць поспіль зростає реальна зарплата.

Ринок передбачає зниження рівня відсоткової ставки через рік.

Незважаючи на те, що макродані стабільні, наростає невизначеність. Однак волатильність на ринках невисока. Комбінація високого рівня невизначеності та помірного рівня VIX говорить про те, що попереду можливі суттєві коливання.

На думку певних економістів, очікується зниження по всіх класах активів (Investment grade bonds, high yield bonds, ризиковані активи). Волатильність буде наростати.

🇺🇦Україна

Спостерігається незначне зниження курсу долара до рівня 37,7 грн та курсу євро до 40,3 грн.

Вийшов новий інфляційний звіт від НБУ. За очікуваннями, курс долара буде досягати понад 41 грн в наступні 12 міс.

Інфляція впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Очікування на наступний рік - інфляція не буде такою низькою, та може досягати 10%, з прогнозом повернення до таргетованого рівня у 2025 році.

Рівень безробіття у жовтні зростає, проте в порівнянні з початком війни залишається помірним.

Облікова ставка знижена до 16% з прогнозом зниження до 15-14%.

Розрив у фінансуванні держбюджету у 2023 році складає 12 млрд дол.

ВР ухвалила Держбюджет 2024.

Підвищується прогноз зростання економіки України до 4,9% у 2023 році.

🌱Земля

Початок продажу землі юр.особам та до 10к га з 01.01.2024 поки не скасовано. Проте Всеукраїнська аграрна рада (ВАР) зареєструвала на сайті Президента України петицію «Захистити українське село — відкласти до закінчення війни збільшення максимальної площі с/г землі «в одних руках» зі 100 до 10000 гектарів» з проханням відкласти до закінчення війни +2 роки після впровадження другого етапу земельної реформи.

Ключові показники ринку с/г земель станом на 01.10.23

▪️1,08% земель в обігу від загальної площі сільгоспземель на підконтрольних Україні територіях.

▪️172,8 тис. угод купівлі-продажу сукупною площею понад 380,4 тис. Га

▪️35,79 тис.грн/га середньозважена ціна купівлі-продажу ділянки с/г призначення

▪️99,5% усіх проданих ділянок залишилось в аграрному виробництві.

🏠Нерухомість

Ситуація на ринку первинної нерухомості є стабільною. На ринку вторинної нерухомості спостерігається зниження цін на двокімнатні квартири та підвищення цін на однокімнатні.

Ціни на оренду житла є стабільними після суттєвого підвищення у вересні.

Понад 4 800 українських родин отримало кредит за програмою єОселя на загальну суму 7 млрд грн. «Укрфінжитло» володіє ресурсом на видачу до 10 тис. пільгових кредитів у 2023 році та 12 тис. - у 2024-му.

З листопада 2023 року Sense Bank кредитуватиме громадян по програмі єОселя. Наразі у програми 7 банків партнерів. Ощадбанк залишається лідером програми.

Програма єВідновлення працює вже півроку. За цей час понад 23 тис. родин отримали компенсацію на загальну суму понад 1,8 млрд грн.

🔐Страхування

Світовий ринок страхування. Lloyd's оцінює системний ризик кібератаки на ринок фінансових послуг у $3,5 трлн США, Китай і Японія є трьома країнами, які зазнають найбільших економічних втрат за цей сценарій за п'ять років. Кіберстрахування є зростаючим ринком, який оцінюється в трохи більше ніж 9 млрд дол валових премій у 2022 році, і очікується, що до 2025 року досягне 13-25 млрд доларів.

Нові страхові продукти на українському ринку

▪️СК ARX

мініКАСКО - страховий поліс для будь-яких авто, який передбачає захист від ДТП.

Pro_Vita - страхування від критичних захворювань, яке покриває онкологію.

▪️СК UNIQA

мініКАСКО - захист авто від пошкоджень внаслідок ДТП з іншим учасником.

Валютне каско - Вартість авто фіксується в доларах США і не залежить від коливань курсу валют.

Більше інформації - за посиланням.

Євдокимова Альона, фінансовий планер iPlan.ua

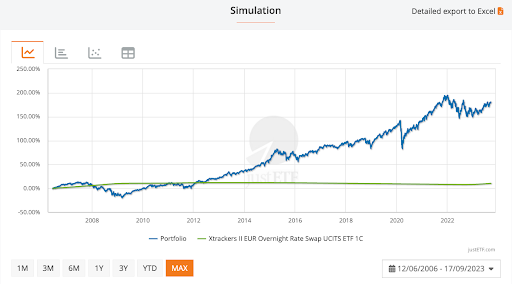

🔥Як можна було перетворити 10 000 євро на 32 673 євро?

Провести стрес-тест своїх ідей для портфеля та оптимізувати розподіл активів пропонує режим моделювання justETF. Цей інструмент дозволяє знайти будь-яку комбінацію ETF, і подивитися, чи добре вони працювали разом раніше.

✅Тест портфелю 60/40: 10 000 євро перетворюються на 28 050 євро

JustETF пропонує класичний портфель акцій/облігацій в пропорції 60/40, який складається з ETF з найдовшими історичними даними:

▪️60% акцій MSCI World (iShares MSCI World ETF (IWRD)

▪️40% євро державні облігації (середньострокові) Lyxor Euro Government Bond ETF (MTXX)

Синя лінія на графіку показує, що 10 000 євро перетворилися на 28 050 євро за 17 років. Це сукупна дохідність 180,5%, або 6,15% у річному вираженні.

✅Тест портфелю 80/20: 10 000 євро перетворюються на 32 673 євро

Для правильного порівняння з портфелем 60/40 використовуються ті самі ETF і дати для історичного моделювання 80/20.

Портфель 80/20 додав 226,7% за 17 років. Початкові інвестиції в розмірі 10 000 євро перетворилися на 32 673 євро. Це на 16% вище, ніж дохідність 60/40. Портфель показав річну дохідність 7,1% порівняно з результатом 60/40 у 6,15%. Однак ризик також істотно зріс. Портфель 80/20 впав на 39%, коли ринок досяг дна. Для порівняння - портфель з 100% світових акцій впав до -51%, тоді як облігації портфеля 60/40 утримали падіння до -26%.

✅Тест портфелю 60/20/20: 10 000 євро перетворюються на 32 210 євро.

Цього разу 20% облігацій змінюються на 20% золота. Це створює портфель 60/20/20 акції/облігації/золото.

Золото принесло річну дохідність 7,52% з ризиком в 17%. Це не менш ризиковано, ніж акції, але здатність золота працювати в різних обставинах робить його корисним диверсифікатором портфеля. Хоча золотий портфель приніс майже таку ж дохідність, як і портфель 80/20, він має набагато кращий показник дохідності на ризик: 0,63 (порівняно з 0,52 для портфеля 80/20).

⁉️Чи отримує інвестор вищезазначені прибутки в майбутньому? На жаль, немає жодних гарантій. Довгострокові дані допомагають виявити поведінку класів активів і можуть використовуватися для оцінки балансу ризику і дохідності в портфелях. Але історичні результати не можуть передбачити завтрашній день. Зокрема, не слід обирати конкретний розподіл активів тільки тому, що він добре себе показав у минулому. Потрібно вибрати його, тому що він має бажані властивості, які можуть знову допомогти інвестору.

🔝Найкращою порадою, якщо ви тільки починаєте є: інвестуйте з обережністю. Дотримуйтеся базового рівня 60/40 і подивіться, як ви відреагуєте на коливання ринку у вашому портфелі. У міру набуття досвіду ви відчуєте, на який ризик ви можете піти. Але по-справжньому ви дізнаєтеся про це тільки під час великої кризи. Ось чому розумно не завищувати рівень ризику занадто сильно, поки ви не відчуєте серйозної турбулентності на ринку.

Повну статтю можна прочитати 👉 тут

Євдокимова Альона, фінансова планерка iPlan.ua

Провести стрес-тест своїх ідей для портфеля та оптимізувати розподіл активів пропонує режим моделювання justETF. Цей інструмент дозволяє знайти будь-яку комбінацію ETF, і подивитися, чи добре вони працювали разом раніше.

✅Тест портфелю 60/40: 10 000 євро перетворюються на 28 050 євро

JustETF пропонує класичний портфель акцій/облігацій в пропорції 60/40, який складається з ETF з найдовшими історичними даними:

▪️60% акцій MSCI World (iShares MSCI World ETF (IWRD)

▪️40% євро державні облігації (середньострокові) Lyxor Euro Government Bond ETF (MTXX)

Синя лінія на графіку показує, що 10 000 євро перетворилися на 28 050 євро за 17 років. Це сукупна дохідність 180,5%, або 6,15% у річному вираженні.

✅Тест портфелю 80/20: 10 000 євро перетворюються на 32 673 євро

Для правильного порівняння з портфелем 60/40 використовуються ті самі ETF і дати для історичного моделювання 80/20.

Портфель 80/20 додав 226,7% за 17 років. Початкові інвестиції в розмірі 10 000 євро перетворилися на 32 673 євро. Це на 16% вище, ніж дохідність 60/40. Портфель показав річну дохідність 7,1% порівняно з результатом 60/40 у 6,15%. Однак ризик також істотно зріс. Портфель 80/20 впав на 39%, коли ринок досяг дна. Для порівняння - портфель з 100% світових акцій впав до -51%, тоді як облігації портфеля 60/40 утримали падіння до -26%.

✅Тест портфелю 60/20/20: 10 000 євро перетворюються на 32 210 євро.

Цього разу 20% облігацій змінюються на 20% золота. Це створює портфель 60/20/20 акції/облігації/золото.

Золото принесло річну дохідність 7,52% з ризиком в 17%. Це не менш ризиковано, ніж акції, але здатність золота працювати в різних обставинах робить його корисним диверсифікатором портфеля. Хоча золотий портфель приніс майже таку ж дохідність, як і портфель 80/20, він має набагато кращий показник дохідності на ризик: 0,63 (порівняно з 0,52 для портфеля 80/20).

⁉️Чи отримує інвестор вищезазначені прибутки в майбутньому? На жаль, немає жодних гарантій. Довгострокові дані допомагають виявити поведінку класів активів і можуть використовуватися для оцінки балансу ризику і дохідності в портфелях. Але історичні результати не можуть передбачити завтрашній день. Зокрема, не слід обирати конкретний розподіл активів тільки тому, що він добре себе показав у минулому. Потрібно вибрати його, тому що він має бажані властивості, які можуть знову допомогти інвестору.

🔝Найкращою порадою, якщо ви тільки починаєте є: інвестуйте з обережністю. Дотримуйтеся базового рівня 60/40 і подивіться, як ви відреагуєте на коливання ринку у вашому портфелі. У міру набуття досвіду ви відчуєте, на який ризик ви можете піти. Але по-справжньому ви дізнаєтеся про це тільки під час великої кризи. Ось чому розумно не завищувати рівень ризику занадто сильно, поки ви не відчуєте серйозної турбулентності на ринку.

Повну статтю можна прочитати 👉 тут

Євдокимова Альона, фінансова планерка iPlan.ua

{kind=link}