🛒 Fix Price (FIXP) | Конкуренты занимают рынок

▫️ Капитализация: 143 млрд ₽ / 168,3₽ за акцию

▫️ Выручка ТТМ: 309 млрд

▫️ EBITDA ТТМ: 51,3 млрд

▫️ Чистая прибыль ТТМ: 23,7 млрд

▫️ скор. ЧП ТТМ: 24,6 млрд

▫️ P/E ТТМ: 5,8

▫️ fwd дивиденд 2024: 6-8%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 78,8 млрд ₽ (+5,7% г/г)

▫️скор. EBITDA: 12,4 млрд ₽ (-12,5% г/г)

▫️скор. ЧП: 6,2 млрд ₽ (-20,7% г/г)

✅ Fix Price сохраняет чистую денежную позицию, которая сейчас составляет 5,3 млрд рублей при ND / EBITDA = - 0,1 (с учетом обязательств по аренде). Чистый процентный расход отдельно за 3й квартал — 175 млн рублей.

✅ За квартал сеть прибавила ещё 169 магазинов (за вычетом закрытий), с начала года было открыто 477 новых точек (в 2023г за первые 9м было открыто 437 магазинов). Темп роста скромный, но есть.

❌ Себестоимость отдельно за 3кв2024г выросла на 6,1% г/г, что выше темпов роста выручки в 5,7%. При этом, административные расходы выросли на 20,4% г/г до 18,6 млрд рублей. Основной вклад в такой рост обеспечивают выросшие расходы на персонал (+36,5% г/г до 11,2 млрд).

❌ LFL трафик за отчетный период упал на 3,1% г/г. Трафик в магазинах снижается уже 12 кварталов подряд. При этом, средний чек по итогам 3кв 2024г вырос всего на 3,2% г/г, то есть ощутимо ниже инфляции.

👉 На примере зарубежных сетей Dollar General и Dollar Tree видно, что сам формат таких дискаунтеров плохо переносит периоды высокой инфляции и уступает классическому ретейлу. Это подтверждает и опыт отечественного рынка, где все больше усиливается конкуренция со стороны Х5, Ленты, Магнита и маркетплейсов.

Вывод:

В целом, все указывает на то, что формат классического дискаунтера с фокусом на непродовольственные товары, себя постепенно изживает. Трафик в магазинах непрерывно падает уже 3 года, новые точки открываются небольшими темпами, маржинальность бизнеса снижается. Компании нужна новая стратегия и трансформация бизнеса, что потребует немалых расходов.

На мой взгляд, акции компании уже оценены недорого. Отсутствие долговой нагрузки - жирный плюс, однако особых точек для роста тоже не видно. Бизнес падает в реальном выражении, а переезд в Казахстан не позволяет исключить риск юрисдикции.

Не является индивидуальной инвестиционной рекомендацией

#обзор #FixPrice #FIXP

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 143 млрд ₽ / 168,3₽ за акцию

▫️ Выручка ТТМ: 309 млрд

▫️ EBITDA ТТМ: 51,3 млрд

▫️ Чистая прибыль ТТМ: 23,7 млрд

▫️ скор. ЧП ТТМ: 24,6 млрд

▫️ P/E ТТМ: 5,8

▫️ fwd дивиденд 2024: 6-8%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 78,8 млрд ₽ (+5,7% г/г)

▫️скор. EBITDA: 12,4 млрд ₽ (-12,5% г/г)

▫️скор. ЧП: 6,2 млрд ₽ (-20,7% г/г)

✅ Fix Price сохраняет чистую денежную позицию, которая сейчас составляет 5,3 млрд рублей при ND / EBITDA = - 0,1 (с учетом обязательств по аренде). Чистый процентный расход отдельно за 3й квартал — 175 млн рублей.

✅ За квартал сеть прибавила ещё 169 магазинов (за вычетом закрытий), с начала года было открыто 477 новых точек (в 2023г за первые 9м было открыто 437 магазинов). Темп роста скромный, но есть.

❌ Себестоимость отдельно за 3кв2024г выросла на 6,1% г/г, что выше темпов роста выручки в 5,7%. При этом, административные расходы выросли на 20,4% г/г до 18,6 млрд рублей. Основной вклад в такой рост обеспечивают выросшие расходы на персонал (+36,5% г/г до 11,2 млрд).

❌ LFL трафик за отчетный период упал на 3,1% г/г. Трафик в магазинах снижается уже 12 кварталов подряд. При этом, средний чек по итогам 3кв 2024г вырос всего на 3,2% г/г, то есть ощутимо ниже инфляции.

👉 На примере зарубежных сетей Dollar General и Dollar Tree видно, что сам формат таких дискаунтеров плохо переносит периоды высокой инфляции и уступает классическому ретейлу. Это подтверждает и опыт отечественного рынка, где все больше усиливается конкуренция со стороны Х5, Ленты, Магнита и маркетплейсов.

Вывод:

В целом, все указывает на то, что формат классического дискаунтера с фокусом на непродовольственные товары, себя постепенно изживает. Трафик в магазинах непрерывно падает уже 3 года, новые точки открываются небольшими темпами, маржинальность бизнеса снижается. Компании нужна новая стратегия и трансформация бизнеса, что потребует немалых расходов.

На мой взгляд, акции компании уже оценены недорого. Отсутствие долговой нагрузки - жирный плюс, однако особых точек для роста тоже не видно. Бизнес падает в реальном выражении, а переезд в Казахстан не позволяет исключить риск юрисдикции.

Не является индивидуальной инвестиционной рекомендацией

#обзор #FixPrice #FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏦 Сбербанк (SBER) | Отчет за 3кв2024 хороший или плохой?

▫️ Капитализация: 5,4 трлн ₽ / 239₽ за акцию

▫️ Чистый % доход ТТМ: 2912 млрд

▫️ Чистый комиссионный доход ТТМ: 822 млрд

▫️ Чистая прибыль ТТМ: 1587 млрд

▫️ P/E ТТМ: 3,4

▫️ P/B: 0,8

▫️ fwd дивиденд 2024: 14%

👉 Отдельно результаты за 3кв 2024:

▫️ Чистый % доход: 762 млрд (+14,1% г/г)

▫️ Чистый комиссионный доход: 218 млрд (+11,6% г/г)

▫️ Чистая прибыль: 411 млрд (-0,1% г/г)

❗️В 3кв2024 чистая прибыль банка показала снижение г/г на символические 0,1%. Но важную роль сыграл фактор переоценки отложенных налоговых обязательств после повышения ставки налога на прибыль до 25%. Более того, около 32 млрд рублей составили разовые статьи расходов, поэтому скорректированная ЧП в 3кв2024 все равно показала скромный, но рост.

✅ На операционном уровне бизнес продолжает подрастать: кредитный портфель вырос на 6,5% относительно 2кв2024г до 44622 млрд рублей. Средства клиентов выросли на 4,9% кв/кв до 42862 млрд, коэффициент покрытия кредитов депозитами — 99,7%.

❗️ Сбер существенно нарастил расходы на резервирование, которые за 3кв составили 125,9 млрд рублей (45,3% от всех расходов на резервы с начала года). Ключевая ставка уже 21%, норма резервирования тоже повысилась — рост резервов был ожидаем и продлится еще минимум несколько кварталов.

👉 Покрытие резервами обесцененных кредитов на конец 3кв 2024г составляло 127,3% против 142,2% на конец 2023г. Обесцененные кредиты по-прежнему находятся на уровне около 3,5% от общего кредитного портфеля.

Вывод:

Есть явное замедление темпов роста и начали расти резервы, но более серьезные проблемы в отчетности пока не вылазят, несмотря на высокие ставки и сворачивание льготных ипотечных программ. Почти гарантированно, Сбер заработает 1,5 трлн за этот год и выплатит дивиденды около 14% к текущей цене.

Однако, следующий год может быть ощутимо хуже. Резервы однозначно будут восстанавливаться. Резервы под кредитные убытки составляют 4,5% валовой стоимости кредитного портфеля. Даже в отличном 2021м году этот показатель был 5%.

📈 Что касается оценки, то Сбер уже стоит довольно дешево, а основной негатив уже заложен в цене. На мой взгляд, вполне можно начинать набирать позицию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 5,4 трлн ₽ / 239₽ за акцию

▫️ Чистый % доход ТТМ: 2912 млрд

▫️ Чистый комиссионный доход ТТМ: 822 млрд

▫️ Чистая прибыль ТТМ: 1587 млрд

▫️ P/E ТТМ: 3,4

▫️ P/B: 0,8

▫️ fwd дивиденд 2024: 14%

👉 Отдельно результаты за 3кв 2024:

▫️ Чистый % доход: 762 млрд (+14,1% г/г)

▫️ Чистый комиссионный доход: 218 млрд (+11,6% г/г)

▫️ Чистая прибыль: 411 млрд (-0,1% г/г)

❗️В 3кв2024 чистая прибыль банка показала снижение г/г на символические 0,1%. Но важную роль сыграл фактор переоценки отложенных налоговых обязательств после повышения ставки налога на прибыль до 25%. Более того, около 32 млрд рублей составили разовые статьи расходов, поэтому скорректированная ЧП в 3кв2024 все равно показала скромный, но рост.

✅ На операционном уровне бизнес продолжает подрастать: кредитный портфель вырос на 6,5% относительно 2кв2024г до 44622 млрд рублей. Средства клиентов выросли на 4,9% кв/кв до 42862 млрд, коэффициент покрытия кредитов депозитами — 99,7%.

❗️ Сбер существенно нарастил расходы на резервирование, которые за 3кв составили 125,9 млрд рублей (45,3% от всех расходов на резервы с начала года). Ключевая ставка уже 21%, норма резервирования тоже повысилась — рост резервов был ожидаем и продлится еще минимум несколько кварталов.

👉 Покрытие резервами обесцененных кредитов на конец 3кв 2024г составляло 127,3% против 142,2% на конец 2023г. Обесцененные кредиты по-прежнему находятся на уровне около 3,5% от общего кредитного портфеля.

Вывод:

Есть явное замедление темпов роста и начали расти резервы, но более серьезные проблемы в отчетности пока не вылазят, несмотря на высокие ставки и сворачивание льготных ипотечных программ. Почти гарантированно, Сбер заработает 1,5 трлн за этот год и выплатит дивиденды около 14% к текущей цене.

Однако, следующий год может быть ощутимо хуже. Резервы однозначно будут восстанавливаться. Резервы под кредитные убытки составляют 4,5% валовой стоимости кредитного портфеля. Даже в отличном 2021м году этот показатель был 5%.

📈 Что касается оценки, то Сбер уже стоит довольно дешево, а основной негатив уже заложен в цене. На мой взгляд, вполне можно начинать набирать позицию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

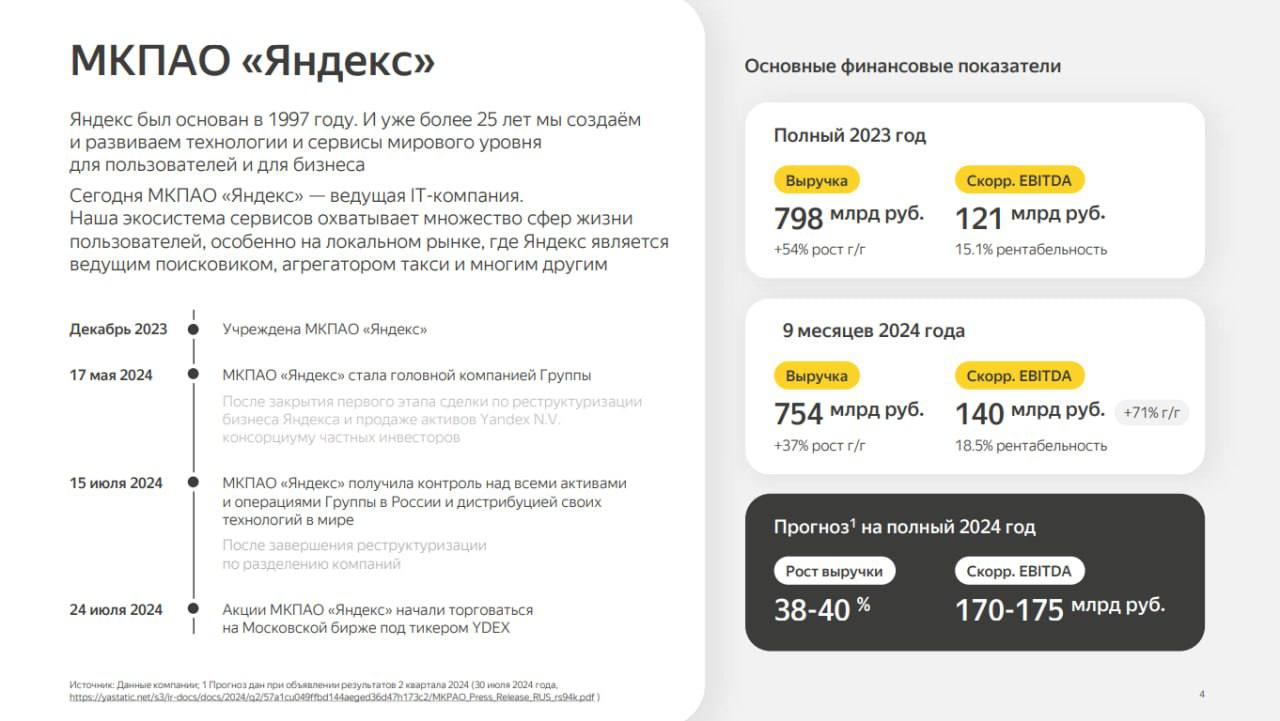

💻 Яндекс (YDEX) | Обзор отчёта по МСФО за 3кв2024г

▫️ Капитализация: 1424 млрд ₽ / 3752₽ за акцию

▫️ Выручка ТТМ: 1005,3 млрд

▫️ скор. EBITDA ТТМ: 155,3 млрд

▫️ скор. Чистая прибыль ТТМ: 61,9 млрд

▫️ скор. P/E ТТМ: 23

▫️ P/B: 5,3

▫️ fwd дивиденд 2024: 2-3%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 276,8 млрд ₽ (+36% г/г)

▫️скор. EBITDA: 54,7 млрд ₽ (+66% г/г)

▫️скор. ЧП: 25,1 млрд ₽ (+118% г/г)

✅ Доля компании на российском поисковом рынке превысила 65,5%, относительно 3кв2023г прирост составил 2,9 п.п. — это максимальные темпы роста с 2015г.

✅ С учётом обязательств по аренде, чистый долг составляет 134,2 млрд рублей при ND / EBITDA = 0,86. В целом долговая нагрузка приемлемая, но дальнейший её рост не желателен.

✅ Менеджмент подтверждает прогноз на 2024г: рост выручки +38-40% г/г до 1,1 трлн рублей, EBITDA 170-175 млрд рублей (+40,5-44,5% г/г). В 4кв планируется активизировать инвестиции, чтобы ускорить темпы роста для достижения плана по выручке.

✅ Работа над повышением эффективности бизнеса продолжается: за 9м2024г рентабельность по EBITDA как % от GMV в сегменте E-commerce улучшилась до -5,9% против -10,8% годом ранее. В Райдтехи этот показатель также вырос до 5,5% против 4,3% годом ранее.

👉 Благодаря росту маржинальности, рентабельность по скор. EBITDA на уровне группы в 3кв 2024г выросла до 19,8% (против 16,1% годом ранее).

Вывод:

Отчёт подтверждает тренд на оптимизацию расходов. Судя по всему, после переезда внутри компании поменялась стратегия, рост любой ценой и глубоко убыточные проекты уже не в приоритете. Даже у Яндекс.Маркета видно ощутимое повышение эффективности, вполне возможно, что в следующем году это направление приблизится к точке безубыточности на уровне EBITDA.

Бизнес отличный, без видимых проблем и с хорошими перспективами. Справедливая цена, на мой взгляд, составляет 3800р.

Не является индивидуальной инвестиционной рекомендацией

#обзор #яндекс #YDEX

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 1424 млрд ₽ / 3752₽ за акцию

▫️ Выручка ТТМ: 1005,3 млрд

▫️ скор. EBITDA ТТМ: 155,3 млрд

▫️ скор. Чистая прибыль ТТМ: 61,9 млрд

▫️ скор. P/E ТТМ: 23

▫️ P/B: 5,3

▫️ fwd дивиденд 2024: 2-3%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 276,8 млрд ₽ (+36% г/г)

▫️скор. EBITDA: 54,7 млрд ₽ (+66% г/г)

▫️скор. ЧП: 25,1 млрд ₽ (+118% г/г)

✅ Доля компании на российском поисковом рынке превысила 65,5%, относительно 3кв2023г прирост составил 2,9 п.п. — это максимальные темпы роста с 2015г.

✅ С учётом обязательств по аренде, чистый долг составляет 134,2 млрд рублей при ND / EBITDA = 0,86. В целом долговая нагрузка приемлемая, но дальнейший её рост не желателен.

✅ Менеджмент подтверждает прогноз на 2024г: рост выручки +38-40% г/г до 1,1 трлн рублей, EBITDA 170-175 млрд рублей (+40,5-44,5% г/г). В 4кв планируется активизировать инвестиции, чтобы ускорить темпы роста для достижения плана по выручке.

✅ Работа над повышением эффективности бизнеса продолжается: за 9м2024г рентабельность по EBITDA как % от GMV в сегменте E-commerce улучшилась до -5,9% против -10,8% годом ранее. В Райдтехи этот показатель также вырос до 5,5% против 4,3% годом ранее.

👉 Благодаря росту маржинальности, рентабельность по скор. EBITDA на уровне группы в 3кв 2024г выросла до 19,8% (против 16,1% годом ранее).

Вывод:

Отчёт подтверждает тренд на оптимизацию расходов. Судя по всему, после переезда внутри компании поменялась стратегия, рост любой ценой и глубоко убыточные проекты уже не в приоритете. Даже у Яндекс.Маркета видно ощутимое повышение эффективности, вполне возможно, что в следующем году это направление приблизится к точке безубыточности на уровне EBITDA.

Бизнес отличный, без видимых проблем и с хорошими перспективами. Справедливая цена, на мой взгляд, составляет 3800р.

Не является индивидуальной инвестиционной рекомендацией

#обзор #яндекс #YDEX

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📈 Доходности облигаций взлетели. Открывает ли это какие-то возможности перед инвесторами?

Лично я не большой любитель вкладываться в длинные облигации и ВДО (больше предпочитаю инвестировать в акции и надежные инструменты денежного рынка), но для многих этот пост может быть полезным, поэтому вот пища к размышлению.

🏠 Самолет. У застройщиков большие проблемы, продажи падают. Чистый долг компании составляет аж 246,5 млрд р. % расходы за 2п2024 и 2025й год, по моим прикидкам, будут выше операционной прибыли, скорее всего, мы увидим приличный чистый убыток у компании за эти отчетные периоды.

Компания сильно пожадничала и не провела допэмиссию, пока рынок больше года просто не замечал очевидных проблем, а теперь с капитализацией 89 млрд р проблему долга можно купировать только сильным размытием долей акционеров. Если будет допка в 25-30% от капитала по текущим ценам, то это, скорее всего, позволит на 1-1,5 года закрыть вопрос с обслуживанием долга, поэтому для облигаций САМОЛЕТ-БО-П12 (погашение 11.07.2025) больших рисков не вижу, а доходность к погашению там больше 29%. Более длинные выпуски дают еще большую доходность, там риск выше, но ненамного.

🛴 ВУШ. Чистый долг составляет 10,4 млрд р, ND/EBITDA = 2. Есть риски регуляторного давления на компанию и возникновения ряда проблем в бизнесе, но для держателей облигаций всё выглядит, на мой взгляд очень даже неплохо. У компания есть опция сделать небольшую допку и закрыть вопрос долга на годы, если потребуется. ВУШ-001Р-02 (погашение 02.07.2026) торгуется с доходностью почти 30%.

🚗 Делимобиль. Чистый долг 24,9 млрд р при ND / EBITDA = 3,73. Ситуация немного похуже, чем у ВУШа, но тоже ничего критичного. ДЕЛИМОБИЛЬ-1Р-02 (погашение 22.05.2026) доходность к погашению почти 31%.

👆Именно на эти облигации я обращаю внимание, так как акции эмитентов торгуются на бирже и у компаний есть возможность решать проблему долга путём допэмиссий (если того потребует ситуация) + погашение данных бумаг относительно близко, что снижает риски. Если рассматривать более длинные бумаги по такому же принципу (или с немного меньшей доходностью), то есть облигации АФК Системы, Окея, ЛСР, Евротранса, МГКЛ, Мвидео и Сегежи, правда вместо них я бы лучше предпочёл просто купить длинные ОФЗ, если есть желание сыграть на понижении ставки.

В остальных очень надежных компаниях или компаниях, акции которых торгуются на бирже, ощутимых премий к доходности ОФЗ нет (рисковать ради 1-2% доходности при текущих ставках вряд ли имеет смысл). Если акции эмитента облигаций не торгуются на бирже и есть приличная премия - там, скорее всего, будет много подводных камней, а оперативно решить их допкой возможности не будет. Так что будьте осторожны.

Не является индивидуальной инвестиционной рекомендацией

💼 Как собрать портфель, в котором всего хватаем? 😎

Лично я не большой любитель вкладываться в длинные облигации и ВДО (больше предпочитаю инвестировать в акции и надежные инструменты денежного рынка), но для многих этот пост может быть полезным, поэтому вот пища к размышлению.

Компания сильно пожадничала и не провела допэмиссию, пока рынок больше года просто не замечал очевидных проблем, а теперь с капитализацией 89 млрд р проблему долга можно купировать только сильным размытием долей акционеров. Если будет допка в 25-30% от капитала по текущим ценам, то это, скорее всего, позволит на 1-1,5 года закрыть вопрос с обслуживанием долга, поэтому для облигаций САМОЛЕТ-БО-П12 (погашение 11.07.2025) больших рисков не вижу, а доходность к погашению там больше 29%. Более длинные выпуски дают еще большую доходность, там риск выше, но ненамного.

👆Именно на эти облигации я обращаю внимание, так как акции эмитентов торгуются на бирже и у компаний есть возможность решать проблему долга путём допэмиссий (если того потребует ситуация) + погашение данных бумаг относительно близко, что снижает риски. Если рассматривать более длинные бумаги по такому же принципу (или с немного меньшей доходностью), то есть облигации АФК Системы, Окея, ЛСР, Евротранса, МГКЛ, Мвидео и Сегежи, правда вместо них я бы лучше предпочёл просто купить длинные ОФЗ, если есть желание сыграть на понижении ставки.

В остальных очень надежных компаниях или компаниях, акции которых торгуются на бирже, ощутимых премий к доходности ОФЗ нет (рисковать ради 1-2% доходности при текущих ставках вряд ли имеет смысл). Если акции эмитента облигаций не торгуются на бирже и есть приличная премия - там, скорее всего, будет много подводных камней, а оперативно решить их допкой возможности не будет. Так что будьте осторожны.

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

🛒 Лента (LNTA) | Стратегия начинает приносить свои плоды

▫️ Капитализация: 114 млрд ₽ / 992₽ за акцию

▫️ Выручка ТТМ: 847 млрд

▫️ EBITDA ТТМ: 64,6 млрд

▫️ скор. Чистая прибыль: 22,3 млрд

▫️ скор. P/E ТТМ: 5,2

▫️ fwd дивиденд 2024: 0%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 211 млрд ₽ (+55,1% г/г)

▫️скор. EBITDA: 17 млрд ₽ (+141,1% г/г)

▫️скор. ЧП: 4,5 млрд ₽ (против 460 млн годом ранее)

✅ На операционном уровне компания сохраняет высокие темпы роста: за 9м2024г сопоставимые продажи LFL увечились на 13,2%, средний чек прибавил 11,5% (выше продуктовой инфляции). С учетом закрытий торговая сеть прибавила 462 магазина у дома, 2 гипермаркета и 4 супермаркета.

✅ Лента заметно улучшила показатели эффективности: за последние 12м маржинальность по EBITDA улучшилась до 7,6%, к 2025г менеджмент таргетирует маржинальность выше 7%, то есть, показатель достигнут, осталось нарастить выручку до 1 трлн без существенной потери в прибыльности.

✅ В СМИ ходят слухи о возможной продаже сети гипермаркетов «Ашан», но никакой конкретики пока нет. Лента вполне может стать потенциальным покупателем, т. к. компания продолжает развивать этот сегмент и сохраняет заинтересованность в M&A. При наличии дисконта, сделка вполне может дать драйвер переоценки.

✅ Чистый долг остаётся на уровне начала года и составляет 92,3 млрд рублей при ND / EBITDA = 1,4 без учета аренды или 171 млрд при ND / EBITDA =2,65 включая арендные обязательства. Учитывая рост EBITDA, долговая нагрузка выглядит приемлемой.

❌ Группа существенно нарастила чистые затраты на инвестиционную деятельность, которые по итогам 9м 2024г составили 17,8 млрд (+210% г/г). Не смотря на существенный рост операционного денежного потока на 142,4% г/г, FCF вырос всего на 6,5% г/г до 3,1 млрд.

Компания проходит стадию активных инвестиций и расширяется через M&A, почти все свободные средства направляются в расширение бизнеса. В таких условиях дивидендов ждать не стоит, не факт, что в 2025г бюджет на открытие магазинов будет сокращен.

Вывод:

Лента показывает сильные результаты, бизнес стал значительно эффективнее и продолжает активно расти. В целом, при сохранении повышенного уровня инвестиций в рост сети, цель по достижению выручки в 1 трлн рублей в 2025г выглядит легко реализуемой. Ближайшие дивиденды компания будет рассматривать по результатам 2025г, но я бы не ждал высокой доходности т. к. дивидендная база в виде FCF вряд ли сильно вырастет относительно 2024г.

Что касается оценки, то акции стоят вполне справедливо, однако сейчас дешевле и надежнее выглядит Магнит (или Х5, когда начнутся торги).

Не является индивидуальной инвестиционной рекомендацией

#обзор #Лента #LNTA

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 114 млрд ₽ / 992₽ за акцию

▫️ Выручка ТТМ: 847 млрд

▫️ EBITDA ТТМ: 64,6 млрд

▫️ скор. Чистая прибыль: 22,3 млрд

▫️ скор. P/E ТТМ: 5,2

▫️ fwd дивиденд 2024: 0%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 211 млрд ₽ (+55,1% г/г)

▫️скор. EBITDA: 17 млрд ₽ (+141,1% г/г)

▫️скор. ЧП: 4,5 млрд ₽ (против 460 млн годом ранее)

✅ На операционном уровне компания сохраняет высокие темпы роста: за 9м2024г сопоставимые продажи LFL увечились на 13,2%, средний чек прибавил 11,5% (выше продуктовой инфляции). С учетом закрытий торговая сеть прибавила 462 магазина у дома, 2 гипермаркета и 4 супермаркета.

✅ Лента заметно улучшила показатели эффективности: за последние 12м маржинальность по EBITDA улучшилась до 7,6%, к 2025г менеджмент таргетирует маржинальность выше 7%, то есть, показатель достигнут, осталось нарастить выручку до 1 трлн без существенной потери в прибыльности.

✅ В СМИ ходят слухи о возможной продаже сети гипермаркетов «Ашан», но никакой конкретики пока нет. Лента вполне может стать потенциальным покупателем, т. к. компания продолжает развивать этот сегмент и сохраняет заинтересованность в M&A. При наличии дисконта, сделка вполне может дать драйвер переоценки.

✅ Чистый долг остаётся на уровне начала года и составляет 92,3 млрд рублей при ND / EBITDA = 1,4 без учета аренды или 171 млрд при ND / EBITDA =2,65 включая арендные обязательства. Учитывая рост EBITDA, долговая нагрузка выглядит приемлемой.

❌ Группа существенно нарастила чистые затраты на инвестиционную деятельность, которые по итогам 9м 2024г составили 17,8 млрд (+210% г/г). Не смотря на существенный рост операционного денежного потока на 142,4% г/г, FCF вырос всего на 6,5% г/г до 3,1 млрд.

Компания проходит стадию активных инвестиций и расширяется через M&A, почти все свободные средства направляются в расширение бизнеса. В таких условиях дивидендов ждать не стоит, не факт, что в 2025г бюджет на открытие магазинов будет сокращен.

Вывод:

Лента показывает сильные результаты, бизнес стал значительно эффективнее и продолжает активно расти. В целом, при сохранении повышенного уровня инвестиций в рост сети, цель по достижению выручки в 1 трлн рублей в 2025г выглядит легко реализуемой. Ближайшие дивиденды компания будет рассматривать по результатам 2025г, но я бы не ждал высокой доходности т. к. дивидендная база в виде FCF вряд ли сильно вырастет относительно 2024г.

Что касается оценки, то акции стоят вполне справедливо, однако сейчас дешевле и надежнее выглядит Магнит (или Х5, когда начнутся торги).

Не является индивидуальной инвестиционной рекомендацией

#обзор #Лента #LNTA

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏗 Апри (APRI) | Подробный разбор застройщика

▫️ Капитализация: 11,5 млрд ₽ / 10,3₽ за акцию

▫️ Выручка ТТМ: 11,2 млрд

▫️ EBITDA ТТМ: 6,2 млрд

▫️ Чистая прибыль ТТМ: 2 млрд

▫️ скор. ЧП ТТМ: 1,4 млрд

▫️ P/E ТТМ: 8,5

▫️ P/B: 1,8

▫️ fwd дивиденд 2024: 0%

👉 Отдельно результаты за 1П 2024:

▫️Выручка: 9,6 млрд ₽ (+91,5% г/г)

▫️EBITDA: 4,5 млрд ₽ (+146,7% г/г)

▫️скор. ЧП: 471,4 млн ₽ (+44,9% г/г)

✅ У компании амбиционный план роста: к 2027г менеджмент ожидает реализацию в 680 тыс. м2, что более чем в 2 раза выше целевых показателей 2024г. При этом основной прирост продаж придётся на 2026г и 2027г.

✅ Апри — это региональный застройщик с основными активами в Челябинске, Екатеринбурге и Приморском крае. Замедление рынка в Москве, МО и Санкт-Петербурге не влияет на динамику продаж группы, хотя проблемы в секторе видны по всей стране.

❌ На конец 1П2024г чистый долг компании вырос до 16 млрд рублей (с учетом кэша на счетах эскроу) при ND / EBITDA = 2,6. Краткосрочный долг формирует 71,3% (18,7 млрд рублей) от общего портфеля займов.

Чистый процентные доходы по итогам 1П 2024 составили почти 1,6 млрд рублей (против 327,2 млн рублей годом ранее). На обслуживание долга ушло 47% операционной прибыли за период.

👉 Апри достаточно подробно раскрывает свои долговые обязательства: большую их часть формируют займы под плавающую % ставку. Актуальная ставка по долгу у компании уже в районе 27-28% (по последним выпускам и офертам).

❌ На операционном уровне в 3кв 2024г бизнес ощутимо замедлился: объём продаж сократился до 23,4 тыс. кв. м (-50% г/г). Далеко не факт, что все заявленные в стратегии цифры будут достигнуты.

Вывод:

Апри вовремя успела провести IPO и привлечь деньги инвесторов в капитал под обещания кратного роста показателей к 2027-2028г. Возможно ли реализовать стратегию роста при текущих ставках — большой вопрос. Мы уже видим как в 3кв2024г у компании ощутимо просели операционные результаты и финансовый отчет почти наверняка тоже будет слабым.

Дивидендная политика Апри предполагает распределение от 25% до 50% от ЧП, но я сомневаюсь что эти выплаты будут возможны в ближайшие годы. Скорее всего, все доступные средства будут направлены в развитие и погашение долгов. На мой взгляд, делать здесь пока нечего.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Апри #APR

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 11,5 млрд ₽ / 10,3₽ за акцию

▫️ Выручка ТТМ: 11,2 млрд

▫️ EBITDA ТТМ: 6,2 млрд

▫️ Чистая прибыль ТТМ: 2 млрд

▫️ скор. ЧП ТТМ: 1,4 млрд

▫️ P/E ТТМ: 8,5

▫️ P/B: 1,8

▫️ fwd дивиденд 2024: 0%

👉 Отдельно результаты за 1П 2024:

▫️Выручка: 9,6 млрд ₽ (+91,5% г/г)

▫️EBITDA: 4,5 млрд ₽ (+146,7% г/г)

▫️скор. ЧП: 471,4 млн ₽ (+44,9% г/г)

✅ У компании амбиционный план роста: к 2027г менеджмент ожидает реализацию в 680 тыс. м2, что более чем в 2 раза выше целевых показателей 2024г. При этом основной прирост продаж придётся на 2026г и 2027г.

✅ Апри — это региональный застройщик с основными активами в Челябинске, Екатеринбурге и Приморском крае. Замедление рынка в Москве, МО и Санкт-Петербурге не влияет на динамику продаж группы, хотя проблемы в секторе видны по всей стране.

❌ На конец 1П2024г чистый долг компании вырос до 16 млрд рублей (с учетом кэша на счетах эскроу) при ND / EBITDA = 2,6. Краткосрочный долг формирует 71,3% (18,7 млрд рублей) от общего портфеля займов.

Чистый процентные доходы по итогам 1П 2024 составили почти 1,6 млрд рублей (против 327,2 млн рублей годом ранее). На обслуживание долга ушло 47% операционной прибыли за период.

👉 Апри достаточно подробно раскрывает свои долговые обязательства: большую их часть формируют займы под плавающую % ставку. Актуальная ставка по долгу у компании уже в районе 27-28% (по последним выпускам и офертам).

❌ На операционном уровне в 3кв 2024г бизнес ощутимо замедлился: объём продаж сократился до 23,4 тыс. кв. м (-50% г/г). Далеко не факт, что все заявленные в стратегии цифры будут достигнуты.

Вывод:

Апри вовремя успела провести IPO и привлечь деньги инвесторов в капитал под обещания кратного роста показателей к 2027-2028г. Возможно ли реализовать стратегию роста при текущих ставках — большой вопрос. Мы уже видим как в 3кв2024г у компании ощутимо просели операционные результаты и финансовый отчет почти наверняка тоже будет слабым.

Дивидендная политика Апри предполагает распределение от 25% до 50% от ЧП, но я сомневаюсь что эти выплаты будут возможны в ближайшие годы. Скорее всего, все доступные средства будут направлены в развитие и погашение долгов. На мой взгляд, делать здесь пока нечего.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Апри #APR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

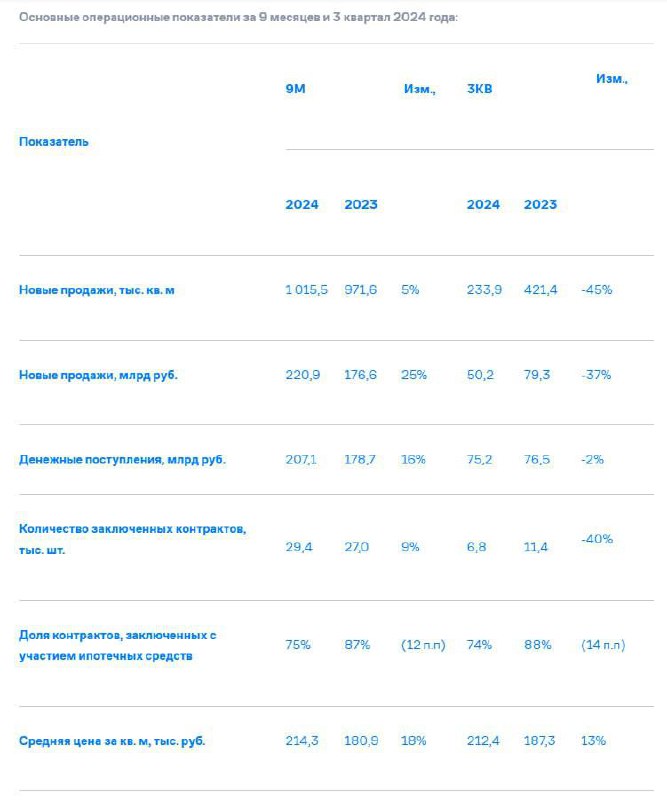

🏗 Самолет (SMLT) | Ещё один провальный отчёт застройщика

▫️ Капитализация: 93,2 млрд ₽ / 1513₽ за акцию

▫️ Новые продажи ТТМ: 1618 тыс. кв. м

▫️ Новые продажи в денежном выражении ТТМ: 331,7 млрд рублей

▫️ fwd дивиденд 2024: 0%

👉 Операционные результаты отдельно за 3кв2024:

▫️Объём продаж (в кв. м): 233,9 тыс. кв. м. (-45% г/г)

▫️Объём продаж (денежный): 50,2 млрд ₽ (-37% г/г)

▫️Кол-во заключенных контрактов: 6,8 тыс. штук (-40% г/г)

▫️Доля ипотеки: 74% (против 88% годом ранее)

▫️Средняя цена за квадратный метр: 212,4 т.р. (+13% г/г)

⚠️ Менеджмент отмечает, что бизнес сокращается темпами ниже рыночных: за 3кв 2024г в РФ наблюдалось снижение продаж в натуральном выражении на 50% г/г.

⚠️ Самолёт выставил часть своего земельного банка на торги (лот начальной стоимостью от 8 млрд рублей). Компания обладает самым крупным земельным банком в секторе, но, судя по всему, реализовать все задуманные проекты по девелопменту в ближайшее время вряд ли будет возможно.

❌ В 3кв2024г доля ипотеки всё ещё составляла 74% от общих контрактов, что выше чем у других публичных представителей сектора.

❌ На конец 1П 2024г чистый долг компании превышал 246,5 млрд (с учетом средств на счетах эскроу), при этом, на краткосрочный долг приходится 174 млрд рублей. Эту сумму придётся перезанимать в ближайшее время по актуальным ставкам.

Вывод:

В этом и следующем кварталах негативный тренд в продажах сохранится, а на финансовом уровне нас, скорее всего, ждёт приличный убыток благодаря росту обслуживания долга. Никаких дивидендов в ближайшие годы ждать не стоит, никаких условий для этого сейчас нет. Допэмиссию компания делать не стала, когда это было выгодно.

Цены на акции компании уже во многом впитали весь негатив происходящего и стоят довольно дешево. Однако, существенного улучшения ситуация придется ждать долго.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 93,2 млрд ₽ / 1513₽ за акцию

▫️ Новые продажи ТТМ: 1618 тыс. кв. м

▫️ Новые продажи в денежном выражении ТТМ: 331,7 млрд рублей

▫️ fwd дивиденд 2024: 0%

👉 Операционные результаты отдельно за 3кв2024:

▫️Объём продаж (в кв. м): 233,9 тыс. кв. м. (-45% г/г)

▫️Объём продаж (денежный): 50,2 млрд ₽ (-37% г/г)

▫️Кол-во заключенных контрактов: 6,8 тыс. штук (-40% г/г)

▫️Доля ипотеки: 74% (против 88% годом ранее)

▫️Средняя цена за квадратный метр: 212,4 т.р. (+13% г/г)

⚠️ Менеджмент отмечает, что бизнес сокращается темпами ниже рыночных: за 3кв 2024г в РФ наблюдалось снижение продаж в натуральном выражении на 50% г/г.

⚠️ Самолёт выставил часть своего земельного банка на торги (лот начальной стоимостью от 8 млрд рублей). Компания обладает самым крупным земельным банком в секторе, но, судя по всему, реализовать все задуманные проекты по девелопменту в ближайшее время вряд ли будет возможно.

❌ В 3кв2024г доля ипотеки всё ещё составляла 74% от общих контрактов, что выше чем у других публичных представителей сектора.

❌ На конец 1П 2024г чистый долг компании превышал 246,5 млрд (с учетом средств на счетах эскроу), при этом, на краткосрочный долг приходится 174 млрд рублей. Эту сумму придётся перезанимать в ближайшее время по актуальным ставкам.

Вывод:

В этом и следующем кварталах негативный тренд в продажах сохранится, а на финансовом уровне нас, скорее всего, ждёт приличный убыток благодаря росту обслуживания долга. Никаких дивидендов в ближайшие годы ждать не стоит, никаких условий для этого сейчас нет. Допэмиссию компания делать не стала, когда это было выгодно.

Цены на акции компании уже во многом впитали весь негатив происходящего и стоят довольно дешево. Однако, существенного улучшения ситуация придется ждать долго.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Самолёт #SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🇺🇸 Трамп побеждает на выборах в США, Биткоин и американские акции на хаях. Что дальше?

Инаугурация президента США ожидается 20 января 2025 года. Очень многие ожидают, что с приходом Трампа закончится СВО, поэтому наш рынок реагирует ростом.

На самом деле, вообще без разницы, кто будет президентом в США, так как внешняя политика государства там всегда проста, понятна и неизменна. Будет реализовываться тот сценарий, который выгоден их экономике и невыгоден другим. Поэтому, я бы здесь больше мыслил с точки зрения того, что выгоднее им и их корпорациям.

Сняли ли Штаты все сливки от проведения СВО? - Скорее, да, чем нет. Зависимость Европы усилили, Швецию и Финляндию в НАТО приняли, экономику РФ и Украины ослабили, свой нефтегаз и ВПК поддержали. Сейчас им выгодно будет минимизировать территориальные потери Украины, чтобы сохранить максимально возможную сферу военного влияния. РФ наступает, а Украина наступать уже, вряд ли сможет, поэтому, не исключаю, что СВО реально может закончиться в ближайшие 6-9 месяцев. Другой вопрос, что России невыгодно его завершать в текущих границах, тем более, что в конституцию были добавлены 4 региона, так что остановка здесь и сейчас выглядит маловероятной.

👆Завершение СВО - это точно позитив для длинных ОФЗ, нефтегаза и компаний с большой долговой нагрузкой. Для банков, и ряда других компаний, наоборот будет временный негатив, так как доходы населения упадут и вместе с этим возрастут дефолты. Российский рынок сейчас недорогой, у меня российская часть портфеля заполнена акциями на 38%, но добирать не спешу, особенно при текущей доходности на денежном рынке.

Больше всего меня смущает в нашем рынке - это его слабость, несмотря на то, что амеры на хаях и с сырьем все хорошо. Когда рынок США будет падать - внешний фон быстро изменится. Поэтому, ориентировочно, при индексе в 2400 доведу долю акций в портфеле РФ до 50%, а далее буду смотреть на реалии.

Куда может сместиться фокус внешней политики?

🇨🇳 Главный конкурент США - это Китай. Внешняя политика и так направлена на его сдерживание, но сейчас весь технологический сектор США сильно зависим от Тайваня, что не дает возможность обострять ситуацию. По аналогии с Украиной, Тайвань укрепляют и снабжают оружием, но твердого повода начать «СВО» Китаю не дают. Однако, заводы TSMC, Intel и Samsung в США продолжают строиться, первый уже должен быть запущен в 2025м году. Фокус скоро у Штатов будет смещен туда, осталось ждать немного.

Что будет с рынком США и криптой?

Лично я жду сильного обвала. Уникальный пузырь надут в бигтехах и крипте, который, видимо, является частью предвыборного спектакля. Если этот пузырь качали из обратного РЕПО, то деньги там почти закончились (как раз под выборы). Добрал на днях путов на технологические компании.

Не является индивидуальной инвестиционной рекомендацией

💼 Как собрать портфель, в котором всего хватаем? 😎

Инаугурация президента США ожидается 20 января 2025 года. Очень многие ожидают, что с приходом Трампа закончится СВО, поэтому наш рынок реагирует ростом.

На самом деле, вообще без разницы, кто будет президентом в США, так как внешняя политика государства там всегда проста, понятна и неизменна. Будет реализовываться тот сценарий, который выгоден их экономике и невыгоден другим. Поэтому, я бы здесь больше мыслил с точки зрения того, что выгоднее им и их корпорациям.

Сняли ли Штаты все сливки от проведения СВО? - Скорее, да, чем нет. Зависимость Европы усилили, Швецию и Финляндию в НАТО приняли, экономику РФ и Украины ослабили, свой нефтегаз и ВПК поддержали. Сейчас им выгодно будет минимизировать территориальные потери Украины, чтобы сохранить максимально возможную сферу военного влияния. РФ наступает, а Украина наступать уже, вряд ли сможет, поэтому, не исключаю, что СВО реально может закончиться в ближайшие 6-9 месяцев. Другой вопрос, что России невыгодно его завершать в текущих границах, тем более, что в конституцию были добавлены 4 региона, так что остановка здесь и сейчас выглядит маловероятной.

👆Завершение СВО - это точно позитив для длинных ОФЗ, нефтегаза и компаний с большой долговой нагрузкой. Для банков, и ряда других компаний, наоборот будет временный негатив, так как доходы населения упадут и вместе с этим возрастут дефолты. Российский рынок сейчас недорогой, у меня российская часть портфеля заполнена акциями на 38%, но добирать не спешу, особенно при текущей доходности на денежном рынке.

Больше всего меня смущает в нашем рынке - это его слабость, несмотря на то, что амеры на хаях и с сырьем все хорошо. Когда рынок США будет падать - внешний фон быстро изменится. Поэтому, ориентировочно, при индексе в 2400 доведу долю акций в портфеле РФ до 50%, а далее буду смотреть на реалии.

Куда может сместиться фокус внешней политики?

🇨🇳 Главный конкурент США - это Китай. Внешняя политика и так направлена на его сдерживание, но сейчас весь технологический сектор США сильно зависим от Тайваня, что не дает возможность обострять ситуацию. По аналогии с Украиной, Тайвань укрепляют и снабжают оружием, но твердого повода начать «СВО» Китаю не дают. Однако, заводы TSMC, Intel и Samsung в США продолжают строиться, первый уже должен быть запущен в 2025м году. Фокус скоро у Штатов будет смещен туда, осталось ждать немного.

Что будет с рынком США и криптой?

Лично я жду сильного обвала. Уникальный пузырь надут в бигтехах и крипте, который, видимо, является частью предвыборного спектакля. Если этот пузырь качали из обратного РЕПО, то деньги там почти закончились (как раз под выборы). Добрал на днях путов на технологические компании.

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

🛍 OZON (OZON) | Рентабельность бизнеса повышается, рост выручки замедлился

▫️ Капитализация: 605,4 млрд ₽ / 2894₽ за акцию

▫️ GMV ТТМ: 2 547 млрд

▫️ Выручка ТТМ: 527 млрд

▫️ EBITDA ТТМ: 21,7 млрд

▫️ Чистый убыток ТТМ: 60 млрд

▫️ P/S ТТМ: 1,1

📊 Ключевые показатели отдельно за 3кв2024г:

▫️GMV: 718 млрд (+59% г/г)

▫️Выручка: 153,7 млрд (+41% г/г)

▫️Скор. EBITDA: 13 млрд (против убытка в 3,9 млрд годом ранее)

▫️Чистый убыток: 740 млн (против убытка в 22 млрд годом ранее)

▫️Опер. денежный поток: 75,3 млрд (+219% г/г)

✅ Кол-во активных клиентов продолжает расти и уже превышает 53,5 млн человек (+4,7% кв/кв и 26% г/г). Частота заказов выросла до 25 на клиента (+30% г/г).

✅ Рекламная выручка в 3кв 2024г выросла на 82% г/г до 35,5 млрд рублей (5% от GMV). Проникновение рекламы растёт выше ожиданий менеджмента на фоне роста конкуренции среди селлеров и это положительно сказывается на рентабельности бизнеса.

✅ Остатки клиентов Озон Банка на текущих счетах выросли сразу на 64% кв/кв до 137,5 млрд рублей. Для компании это дешёвый источник фондирования плюс дополнительные процентные доходы.

👉 Отдельно за 3кв Финтех сгенерировал 8 647 млн дохода на уровне скор. EBITDA (161% г/г) против 4 376 млн скор. EBITDA у направления E-Commerce. Сейчас банк выступает основным драйвером EBITDA и в ближайшее время это станет ещё более заметно.

❌ Менеджмент понизил прогноз по росту GMV в 2024г до 60-70% и пока все указывает на то, что фактические результаты будут ближе к нижней границе этого диапазона. Трудности с трансграничными платежами и замедление активности покупателей делают своё дело, бизнес начинает сбавлять темпы роста.

❌ В то время как большинство историй про иностранную юрисдикцию уже близки к завершению (например, Русагро, Х5 и Циан), про Озон до сих пор ничего не известно кроме общих намерений переехать в РФ. И без того долгая процедура по какой-то причине затягивается.

Вывод:

Первоначальный план по росту GMV до 3 трлн рублей скорее всего достигнут не будет, но вот по EBITDA Озон показывает результаты выше ожиданий. Судя по заявлениям менеджмента, компания тоже переходит к стратегии повышения эффективности и этот тренд будет продолжаться как в 4кв2024г, так и весь следующий год. Благодаря этому, выход на точку безубыточности может случится раньше прогнозов, скорее всего к 2026г.

На мой взгляд, Озон всё еще дорог и справедливая цена здесь около 2000р.

Не является индивидуальной инвестиционной рекомендацией

#OZON #ОЗОН #обзор

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 605,4 млрд ₽ / 2894₽ за акцию

▫️ GMV ТТМ: 2 547 млрд

▫️ Выручка ТТМ: 527 млрд

▫️ EBITDA ТТМ: 21,7 млрд

▫️ Чистый убыток ТТМ: 60 млрд

▫️ P/S ТТМ: 1,1

📊 Ключевые показатели отдельно за 3кв2024г:

▫️GMV: 718 млрд (+59% г/г)

▫️Выручка: 153,7 млрд (+41% г/г)

▫️Скор. EBITDA: 13 млрд (против убытка в 3,9 млрд годом ранее)

▫️Чистый убыток: 740 млн (против убытка в 22 млрд годом ранее)

▫️Опер. денежный поток: 75,3 млрд (+219% г/г)

✅ Кол-во активных клиентов продолжает расти и уже превышает 53,5 млн человек (+4,7% кв/кв и 26% г/г). Частота заказов выросла до 25 на клиента (+30% г/г).

✅ Рекламная выручка в 3кв 2024г выросла на 82% г/г до 35,5 млрд рублей (5% от GMV). Проникновение рекламы растёт выше ожиданий менеджмента на фоне роста конкуренции среди селлеров и это положительно сказывается на рентабельности бизнеса.

✅ Остатки клиентов Озон Банка на текущих счетах выросли сразу на 64% кв/кв до 137,5 млрд рублей. Для компании это дешёвый источник фондирования плюс дополнительные процентные доходы.

👉 Отдельно за 3кв Финтех сгенерировал 8 647 млн дохода на уровне скор. EBITDA (161% г/г) против 4 376 млн скор. EBITDA у направления E-Commerce. Сейчас банк выступает основным драйвером EBITDA и в ближайшее время это станет ещё более заметно.

❌ Менеджмент понизил прогноз по росту GMV в 2024г до 60-70% и пока все указывает на то, что фактические результаты будут ближе к нижней границе этого диапазона. Трудности с трансграничными платежами и замедление активности покупателей делают своё дело, бизнес начинает сбавлять темпы роста.

❌ В то время как большинство историй про иностранную юрисдикцию уже близки к завершению (например, Русагро, Х5 и Циан), про Озон до сих пор ничего не известно кроме общих намерений переехать в РФ. И без того долгая процедура по какой-то причине затягивается.

Вывод:

Первоначальный план по росту GMV до 3 трлн рублей скорее всего достигнут не будет, но вот по EBITDA Озон показывает результаты выше ожиданий. Судя по заявлениям менеджмента, компания тоже переходит к стратегии повышения эффективности и этот тренд будет продолжаться как в 4кв2024г, так и весь следующий год. Благодаря этому, выход на точку безубыточности может случится раньше прогнозов, скорее всего к 2026г.

На мой взгляд, Озон всё еще дорог и справедливая цена здесь около 2000р.

Не является индивидуальной инвестиционной рекомендацией

#OZON #ОЗОН #обзор

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💻 Яндекс (YDEX) | Обзор отчёта по МСФО за 3кв2024г

▫️ Капитализация: 1424 млрд ₽ / 3752₽ за акцию

▫️ Выручка ТТМ: 1005,3 млрд

▫️ скор. EBITDA ТТМ: 155,3 млрд

▫️ скор. Чистая прибыль ТТМ: 61,9 млрд

▫️ скор. P/E ТТМ: 23

▫️ P/B: 5,3

▫️ fwd дивиденд 2024: 2-3%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 276,8 млрд ₽ (+36% г/г)

▫️скор. EBITDA: 54,7 млрд ₽ (+66% г/г)

▫️скор. ЧП: 25,1 млрд ₽ (+118% г/г)

✅ Доля компании на российском поисковом рынке превысила 65,5%, относительно 3кв2023г прирост составил 2,9 п.п. — это максимальные темпы роста с 2015г.

✅ С учётом обязательств по аренде, чистый долг составляет 134,2 млрд рублей при ND / EBITDA = 0,86. В целом долговая нагрузка приемлемая, но дальнейший её рост не желателен.

✅ Менеджмент подтверждает прогноз на 2024г: рост выручки +38-40% г/г до 1,1 трлн рублей, EBITDA 170-175 млрд рублей (+40,5-44,5% г/г). В 4кв планируется активизировать инвестиции, чтобы ускорить темпы роста для достижения плана по выручке.

✅ Работа над повышением эффективности бизнеса продолжается: за 9м2024г рентабельность по EBITDA как % от GMV в сегменте E-commerce улучшилась до -5,9% против -10,8% годом ранее. В Райдтехи этот показатель также вырос до 5,5% против 4,3% годом ранее.

👉 Благодаря росту маржинальности, рентабельность по скор. EBITDA на уровне группы в 3кв 2024г выросла до 19,8% (против 16,1% годом ранее).

Вывод:

Отчёт подтверждает тренд на оптимизацию расходов. Судя по всему, после переезда внутри компании поменялась стратегия, рост любой ценой и глубоко убыточные проекты уже не в приоритете. Даже у Яндекс.Маркета видно ощутимое повышение эффективности, вполне возможно, что в следующем году это направление приблизится к точке безубыточности на уровне EBITDA.

Бизнес отличный, без видимых проблем и с хорошими перспективами. Справедливая цена, на мой взгляд, составляет 3800р.

Не является индивидуальной инвестиционной рекомендацией

#обзор #яндекс #YDEX

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 1424 млрд ₽ / 3752₽ за акцию

▫️ Выручка ТТМ: 1005,3 млрд

▫️ скор. EBITDA ТТМ: 155,3 млрд

▫️ скор. Чистая прибыль ТТМ: 61,9 млрд

▫️ скор. P/E ТТМ: 23

▫️ P/B: 5,3

▫️ fwd дивиденд 2024: 2-3%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 276,8 млрд ₽ (+36% г/г)

▫️скор. EBITDA: 54,7 млрд ₽ (+66% г/г)

▫️скор. ЧП: 25,1 млрд ₽ (+118% г/г)

✅ Доля компании на российском поисковом рынке превысила 65,5%, относительно 3кв2023г прирост составил 2,9 п.п. — это максимальные темпы роста с 2015г.

✅ С учётом обязательств по аренде, чистый долг составляет 134,2 млрд рублей при ND / EBITDA = 0,86. В целом долговая нагрузка приемлемая, но дальнейший её рост не желателен.

✅ Менеджмент подтверждает прогноз на 2024г: рост выручки +38-40% г/г до 1,1 трлн рублей, EBITDA 170-175 млрд рублей (+40,5-44,5% г/г). В 4кв планируется активизировать инвестиции, чтобы ускорить темпы роста для достижения плана по выручке.

✅ Работа над повышением эффективности бизнеса продолжается: за 9м2024г рентабельность по EBITDA как % от GMV в сегменте E-commerce улучшилась до -5,9% против -10,8% годом ранее. В Райдтехи этот показатель также вырос до 5,5% против 4,3% годом ранее.

👉 Благодаря росту маржинальности, рентабельность по скор. EBITDA на уровне группы в 3кв 2024г выросла до 19,8% (против 16,1% годом ранее).

Вывод:

Отчёт подтверждает тренд на оптимизацию расходов. Судя по всему, после переезда внутри компании поменялась стратегия, рост любой ценой и глубоко убыточные проекты уже не в приоритете. Даже у Яндекс.Маркета видно ощутимое повышение эффективности, вполне возможно, что в следующем году это направление приблизится к точке безубыточности на уровне EBITDA.

Бизнес отличный, без видимых проблем и с хорошими перспективами. Справедливая цена, на мой взгляд, составляет 3800р.

Не является индивидуальной инвестиционной рекомендацией

#обзор #яндекс #YDEX

Please open Telegram to view this post

VIEW IN TELEGRAM

🛡 Группа Позитив (POSI) | Утверждение доп. эмиссии и пересмотр прогноза по отгрузкам

▫️ Капитализация: 152 млрд ₽ / 2303₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ NIC ТТМ: 1 млн

▫️ P/E ТТМ: 35,5

📊 Ключевые показатели отдельно за 9м2024г:

▫️Отгрузки с НДС: 9 072 млн (+2% г/г)

▫️Выручка: 9 716 млн (+16,2% г/г)

▫️EBITDAС: -9 514 млн (против убытка в 1 253 млн годом ранее)

▫️NIC: -10 070 млн (против убытка в 1 331 млн годом ранее)

👆Учитывая то, что 4 квартал в ИТ-компаниях является самым значимым, полной картины мы не видим.

✅ Ранее перенесенный выпуск нового продукта PT NGFW ожидается 20 ноября, что положительно отразится на продажах в конце этого года (2-3 млрд по оценкам менеджмента) и в 2025г. Объем российского рынка NGFW оценивается в 100 млрд рублей и компания рассчитывает занять около 50%.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Компания набрала долг через выпуски облигаций и кредиты. Теперь чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4. Последний выпуск облигаций в 5 млрд рублей размещался под КС+1,7%. Однако, возможно, что это эффект сезонности.

❌ Менеджмент пересмотрел прогноз на 2024г: если ранее отгрузки ожидались в диапазоне 40-50 млрд, то теперь не более 30-36 млрд. Разница между нижней границей нового прогноза и верхней границей старого — 20.

👉 Получается, что по нижней границе прогноза в 30 млрд, в 2024г отгрузки вырастут всего на 17,6% г/г (по итогам 2023г этот показатель вырос до 25,5 млрд р или на 76% г/г). Если же будет реализован верхний прогноз в 36 млрд р, то рост составит 41% г/г (мой личный прогноз +30%).

Вывод:

Новые прогнозы менеджмента многих сильно разочаровали, но я не закладывал в оценку рост выше 30% в 2024м году, поэтому особо пересматривать справедливую цену смысла не вижу.

Компания вполне может заработать около 12-14 млрд р даже сейчас, а это fwd p/e 11,7-13,7.

На мой взгляд, в текущих условиях адекватная цена акций Позитива около 3000р.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 152 млрд ₽ / 2303₽ за акцию

▫️ Выручка ТТМ: 23,6 млрд

▫️ EBITDAС ТТМ: 6,3 млрд

▫️ скор. ЧП ТТМ: 4,3 млрд

▫️ NIC ТТМ: 1 млн

▫️ P/E ТТМ: 35,5

📊 Ключевые показатели отдельно за 9м2024г:

▫️Отгрузки с НДС: 9 072 млн (+2% г/г)

▫️Выручка: 9 716 млн (+16,2% г/г)

▫️EBITDAС: -9 514 млн (против убытка в 1 253 млн годом ранее)

▫️NIC: -10 070 млн (против убытка в 1 331 млн годом ранее)

👆Учитывая то, что 4 квартал в ИТ-компаниях является самым значимым, полной картины мы не видим.

✅ Ранее перенесенный выпуск нового продукта PT NGFW ожидается 20 ноября, что положительно отразится на продажах в конце этого года (2-3 млрд по оценкам менеджмента) и в 2025г. Объем российского рынка NGFW оценивается в 100 млрд рублей и компания рассчитывает занять около 50%.

✅ СД Позитива после дополнительного согласования повторно одобрил эмиссию акций в размере 7,9% в декабре от уставного капитала. Это намного меньше первоначальных планов компании.

❌ Компания набрала долг через выпуски облигаций и кредиты. Теперь чистый долг превышает 18,1 млрд рублей при ND / EBITDAC = 2,4. Последний выпуск облигаций в 5 млрд рублей размещался под КС+1,7%. Однако, возможно, что это эффект сезонности.

❌ Менеджмент пересмотрел прогноз на 2024г: если ранее отгрузки ожидались в диапазоне 40-50 млрд, то теперь не более 30-36 млрд. Разница между нижней границей нового прогноза и верхней границей старого — 20.

👉 Получается, что по нижней границе прогноза в 30 млрд, в 2024г отгрузки вырастут всего на 17,6% г/г (по итогам 2023г этот показатель вырос до 25,5 млрд р или на 76% г/г). Если же будет реализован верхний прогноз в 36 млрд р, то рост составит 41% г/г (мой личный прогноз +30%).

Вывод:

Новые прогнозы менеджмента многих сильно разочаровали, но я не закладывал в оценку рост выше 30% в 2024м году, поэтому особо пересматривать справедливую цену смысла не вижу.

Компания вполне может заработать около 12-14 млрд р даже сейчас, а это fwd p/e 11,7-13,7.

На мой взгляд, в текущих условиях адекватная цена акций Позитива около 3000р.

Не является индивидуальной инвестиционной рекомендацией

#POSI #Позитив #обзор

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📈 Цена биткоина превысила $80000, а S&P500 в пятницу был выше 6000 пунктов. Какие причины?

С фундаментальными причинами происходящего всё просто - их нет (собственно, они отсутствуют с начала 2022 года, когда долларовая ликвидность начала сокращаться). Всё, что сейчас происходит на американском рынке и крипте, идет в полный разрез со здравым смыслом. Практически по всем метрикам сейчас сильнейший за долгие годы пузырь, а отличает его от других то, что он надулся на фоне сокращения денежной массы.

Например, когда был пузырь доткомов, рынок за 5 лет (с 1995 по 2000 год) утроился, а М2 за этот период выросла всего на 34%. Потом рынок не был выше вплоть до 2013 года (13 лет без роста!), хотя ликвидность постоянно прибывала. На январь 2013 денежная масса составила $10,5 трлн (+200% к январю 1995 года), только там рынок продолжил рост от хаев пузыря доткомов.

👆То, что рынки сейчас сильно заливаются баблом - абсолютный бред. С января 2020 года по сегодняшний день, денежная масса в США выросла на 37% (не намного сильнее, чем во время надувания пузыря доткомов), а рынок с тех пор вырос на 82%. Кажется, что до пузыря доткомов расти далеко, но нет, есть нюансы. Тогда небыло крипты, которая имеет капитализацию почти $3 трлн + многие компании тогда имели куда больше перспектив роста бизнеса как внутри США, так и в мире (сейчас пузырящиеся компании и так заняли всё что можно на международном и внутреннем рынках) + геополитика и конкурентная среда были более благоприятны.

📊 В общем, что крипта, что рынок США должны очень сильно упасть (минимум на треть), либо не расти от текущих еще лет 5-7. Свои позиции, заложенные под это, я продолжаю держать.

Фактически, сейчас просто людей заставляют отключить мозг, искусственно разгоняя цены на активы, так как здравый смысл приводит к упущенному росту. Делается всё, чтобы "хомяк" перестал думать и купил. Главный индикатор манипулятивной составляющей - это Apple, которого только 1 Баффет скинул за год примерно на $100 млрд, но стагнирующая контора продолжает расти в капитализации, даже составляющей ИИ-хайпа в ней нет...

🇨🇳 На Китайском рынке всё работает в обратную сторону. Рынок очень дешев, но не растёт, несмотря на стимулы и рост денежной массы. Сам бы сюда вкладывал, но нет безопасных вариантов (заходить через иностранных брокеров не хочу из-за инфраструктурных рисков).

🇷🇺 Наиболее адекватно сейчас всё на нашем изолированном российском рынке 😁 Цены на большинство компаний вполне справедливые.

Не является индивидуальной инвестиционной рекомендацией

💼 Как собрать портфель, в котором всего хватаем? 😎

С фундаментальными причинами происходящего всё просто - их нет (собственно, они отсутствуют с начала 2022 года, когда долларовая ликвидность начала сокращаться). Всё, что сейчас происходит на американском рынке и крипте, идет в полный разрез со здравым смыслом. Практически по всем метрикам сейчас сильнейший за долгие годы пузырь, а отличает его от других то, что он надулся на фоне сокращения денежной массы.

Например, когда был пузырь доткомов, рынок за 5 лет (с 1995 по 2000 год) утроился, а М2 за этот период выросла всего на 34%. Потом рынок не был выше вплоть до 2013 года (13 лет без роста!), хотя ликвидность постоянно прибывала. На январь 2013 денежная масса составила $10,5 трлн (+200% к январю 1995 года), только там рынок продолжил рост от хаев пузыря доткомов.

👆То, что рынки сейчас сильно заливаются баблом - абсолютный бред. С января 2020 года по сегодняшний день, денежная масса в США выросла на 37% (не намного сильнее, чем во время надувания пузыря доткомов), а рынок с тех пор вырос на 82%. Кажется, что до пузыря доткомов расти далеко, но нет, есть нюансы. Тогда небыло крипты, которая имеет капитализацию почти $3 трлн + многие компании тогда имели куда больше перспектив роста бизнеса как внутри США, так и в мире (сейчас пузырящиеся компании и так заняли всё что можно на международном и внутреннем рынках) + геополитика и конкурентная среда были более благоприятны.

📊 В общем, что крипта, что рынок США должны очень сильно упасть (минимум на треть), либо не расти от текущих еще лет 5-7. Свои позиции, заложенные под это, я продолжаю держать.

Фактически, сейчас просто людей заставляют отключить мозг, искусственно разгоняя цены на активы, так как здравый смысл приводит к упущенному росту. Делается всё, чтобы "хомяк" перестал думать и купил. Главный индикатор манипулятивной составляющей - это Apple, которого только 1 Баффет скинул за год примерно на $100 млрд, но стагнирующая контора продолжает расти в капитализации, даже составляющей ИИ-хайпа в ней нет...

🇨🇳 На Китайском рынке всё работает в обратную сторону. Рынок очень дешев, но не растёт, несмотря на стимулы и рост денежной массы. Сам бы сюда вкладывал, но нет безопасных вариантов (заходить через иностранных брокеров не хочу из-за инфраструктурных рисков).

🇷🇺 Наиболее адекватно сейчас всё на нашем изолированном российском рынке 😁 Цены на большинство компаний вполне справедливые.

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

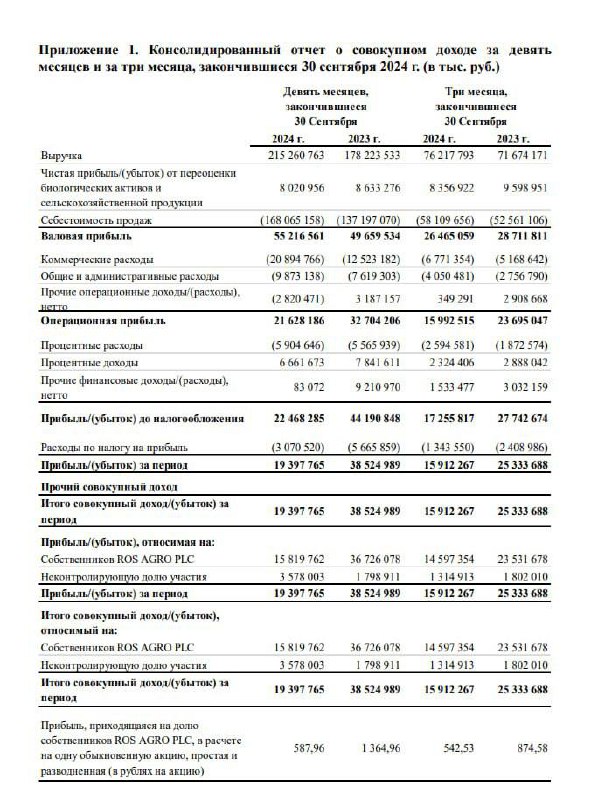

🌾 Русагро (AGRO) | Обзор результатов по МСФО за 3кв2024г

▫️ Капитализация: 335,6 млрд / 1247₽ за расписку

▫️ Выручка ТТМ: 314,4 млрд ₽

▫️ EBITDA ТТМ: 50,3 млрд ₽

▫️ Чистая прибыль ТТМ: 25,6 млрд ₽

▫️ скор. ЧП ТТМ: 23,9 млрд ₽

▫️ скор. P/E ТТМ: 14

▫️ P/B: 1,55

👉 Отдельно результаты за 3кв 2024г:

▫️Выручка: 76,2 млрд ₽ (+6,3% г/г)

▫️EBITDA: 10,6 млрд ₽ (-29,4% г/г)

▫️Чистая прибыль: 14,6 млрд ₽ (-38% г/г)

▫️скор. ЧП: 2,8 млрд ₽ (-74,9% г/г)

✅ Чистый долг Русагро продолжает сокращаться и на конец 3кв 2024г составляет 50 млрд рублей при ND / EBITDA = 1. Для компании это рекордно низкий уровень долговой нагрузки. Чистый % расход отдельно за 3кв2024г составил символические 271 млн рублей.

✅ Менеджмент компании ожидает, что уже в начале 2025г у компании будет техническая возможность для выплаты дивидендов, т. е. могут быть анонсированы дивиденды за 2024г.

Во-первых, у Русагро не чистая денежная позиция, а долг, хоть и небольшой. Во-вторых, с 2022г группа активно инвестировала накопленные средства в покупку новых активов. Как минимум, выплата дивидендов сразу за все пропущенные периоды маловероятна.

❌ Финансирование льготного кредитования для АПК планируется постепенно сокращать. В 2025г общий бюджет на развитие СХЗ планируется сократить на 36,5% г/г, при этом,траты на возмещение процентных ставок по кредитам будут снижены сразу на 55,6% г/г.

👉 Без льготных кредитов Русагро придётся сократить инвестиционную программу и, скорее всего, соразмерно доступным льготам. Но это не должно вызвать каких-то ощутимых проблем: долг на рекордно низких уровнях, основные проекты уже реализованы.

Вывод:

Тренд на сокращение маржинальности бизнеса сохранился и в 3кв2024г, чистая прибыль с учетом корректировок на бумажные статьи снизилась на 75% г/г до 2,8 млрд рублей. На операционном уровне бизнес по-прежнему неплохо растёт, но финансовая составляющая подтянется, когда наступят более благоприятные времена.

На мой взгляд, в текущих условиях адекватная цена для расписок Русагро составляет не более 1200 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #русагро #AGRO

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 335,6 млрд / 1247₽ за расписку

▫️ Выручка ТТМ: 314,4 млрд ₽

▫️ EBITDA ТТМ: 50,3 млрд ₽

▫️ Чистая прибыль ТТМ: 25,6 млрд ₽

▫️ скор. ЧП ТТМ: 23,9 млрд ₽

▫️ скор. P/E ТТМ: 14

▫️ P/B: 1,55

👉 Отдельно результаты за 3кв 2024г:

▫️Выручка: 76,2 млрд ₽ (+6,3% г/г)

▫️EBITDA: 10,6 млрд ₽ (-29,4% г/г)

▫️Чистая прибыль: 14,6 млрд ₽ (-38% г/г)

▫️скор. ЧП: 2,8 млрд ₽ (-74,9% г/г)

✅ Чистый долг Русагро продолжает сокращаться и на конец 3кв 2024г составляет 50 млрд рублей при ND / EBITDA = 1. Для компании это рекордно низкий уровень долговой нагрузки. Чистый % расход отдельно за 3кв2024г составил символические 271 млн рублей.

✅ Менеджмент компании ожидает, что уже в начале 2025г у компании будет техническая возможность для выплаты дивидендов, т. е. могут быть анонсированы дивиденды за 2024г.

Во-первых, у Русагро не чистая денежная позиция, а долг, хоть и небольшой. Во-вторых, с 2022г группа активно инвестировала накопленные средства в покупку новых активов. Как минимум, выплата дивидендов сразу за все пропущенные периоды маловероятна.

❌ Финансирование льготного кредитования для АПК планируется постепенно сокращать. В 2025г общий бюджет на развитие СХЗ планируется сократить на 36,5% г/г, при этом,траты на возмещение процентных ставок по кредитам будут снижены сразу на 55,6% г/г.

👉 Без льготных кредитов Русагро придётся сократить инвестиционную программу и, скорее всего, соразмерно доступным льготам. Но это не должно вызвать каких-то ощутимых проблем: долг на рекордно низких уровнях, основные проекты уже реализованы.

Вывод:

Тренд на сокращение маржинальности бизнеса сохранился и в 3кв2024г, чистая прибыль с учетом корректировок на бумажные статьи снизилась на 75% г/г до 2,8 млрд рублей. На операционном уровне бизнес по-прежнему неплохо растёт, но финансовая составляющая подтянется, когда наступят более благоприятные времена.

На мой взгляд, в текущих условиях адекватная цена для расписок Русагро составляет не более 1200 рублей.

Не является индивидуальной инвестиционной рекомендацией

#обзор #русагро #AGRO

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏛 Berkshire Hathaway (BRK.B) | Что сейчас на рынке делает Баффет?

▫️ Капитализация: 1007 млрд / 467,4$ за акцию класса B

▫️ Выручка ТТМ: 370 млрд $

▫️ EBITDA ТТМ: 150 млрд $

▫️ Чистая прибыль ТТМ: 107 млрд $

▫️ скор. P/E ТТМ: 9,4

▫️ P/B: 1,6

✅ Не так давно компания подготовила план смены менеджмента, преемником Уоррена Баффета станет вице-президент Грег Абель. Риск ключевой фигуры в случае Berkshire Hathaway высокий, но судя по всему, стратегия со сменой СЕО особо не поменяется.

✅ На балансе холдинга скопилась рекордная чистая денежная позиция в 200 млрд долларов (19,9% от текущей капитализации). Большая часть этих средств размещена на депозитах и в облигациях под ставку 4,5-5%.

⚠️ Баффет продолжил активно распродавать свою долю в Apple: в 3кв2024г компания сократила свой пакет акций на 25%. Если в 2023г на компанию приходилось более половины инвестиционного портфеля, то сейчас доля Apple сократилась до ~28%.

⚠️ Крупных приобретений по-прежнему нет, разве что консолидация 20% в операторе стоянкок для грузовиков Pilot Travel Centers за 11 млрд долларов, но это относительно небольшая покупка.

❌ Кроме того, менеджмент приостановил программу байбека впервые с 2018г, что почти наверняка отражает мнение относительно текущих завышенных оценок не только рынка, но и акций самой компании.

Вывод:

Всего за год объём кэша на балансе Berkshire Hathaway удвоился, позиция в акциях сокращается и заменяется инструментами денежного рынка и облигациями. Уже пару лет Баффет высказывает опасения по поводу оценок на фондовом рынке США.

На мой взгляд, фиксированная доходность в 5% в долларах в текущих условиях действительно выглядит привлекательнее чем стагнирующий Apple по P/E 37 с див. доходностью 0,5%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Berkshire #Баффет

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 1007 млрд / 467,4$ за акцию класса B

▫️ Выручка ТТМ: 370 млрд $

▫️ EBITDA ТТМ: 150 млрд $

▫️ Чистая прибыль ТТМ: 107 млрд $

▫️ скор. P/E ТТМ: 9,4

▫️ P/B: 1,6

✅ Не так давно компания подготовила план смены менеджмента, преемником Уоррена Баффета станет вице-президент Грег Абель. Риск ключевой фигуры в случае Berkshire Hathaway высокий, но судя по всему, стратегия со сменой СЕО особо не поменяется.

✅ На балансе холдинга скопилась рекордная чистая денежная позиция в 200 млрд долларов (19,9% от текущей капитализации). Большая часть этих средств размещена на депозитах и в облигациях под ставку 4,5-5%.

⚠️ Баффет продолжил активно распродавать свою долю в Apple: в 3кв2024г компания сократила свой пакет акций на 25%. Если в 2023г на компанию приходилось более половины инвестиционного портфеля, то сейчас доля Apple сократилась до ~28%.

⚠️ Крупных приобретений по-прежнему нет, разве что консолидация 20% в операторе стоянкок для грузовиков Pilot Travel Centers за 11 млрд долларов, но это относительно небольшая покупка.

❌ Кроме того, менеджмент приостановил программу байбека впервые с 2018г, что почти наверняка отражает мнение относительно текущих завышенных оценок не только рынка, но и акций самой компании.

Вывод:

Всего за год объём кэша на балансе Berkshire Hathaway удвоился, позиция в акциях сокращается и заменяется инструментами денежного рынка и облигациями. Уже пару лет Баффет высказывает опасения по поводу оценок на фондовом рынке США.

На мой взгляд, фиксированная доходность в 5% в долларах в текущих условиях действительно выглядит привлекательнее чем стагнирующий Apple по P/E 37 с див. доходностью 0,5%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Berkshire #Баффет

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📊 Кратко об отчете Ростелекома за 3кв2024 и возможном развороте рынка

Ростелеком отчитался слабо, что во многом вызвано высокой долговой нагрузкой:

▫️Выручка: 193 млрд р (+11% г/г)

▫️OIBDA: 75,1 млрд р (+1% г/г)

▫️Чистый убыток: 6,7 млрд р

▫️Чистый долг: 628,8 млрд р (+26% г/г)

👆Финансовые расходы за 9м2024 составили 58,8 млрд р или 21,9 млрд р за квартал. На ближайшие кварталы перспективы не лучше.

✅ Из позитивных моментов отчета можно выделить только неплохой рост Цифровых сервисов (+24,6% г/г).

По Ростелекому мое мнение не меняется, компания стоит недорого, но роста здесь не будет, пока рынок не видит перспективы резкого снижения ставки ЦБ. Лично я не держу.

—

Что касается разворота рынка...

У нас на рынке очень много компаний, которые страдают от высокой КС. Фактически это ВСЕ компании с приличной долговой нагрузкой, все застройщики, крупные банки, металлурги. Нормально себя чувствуют экспортеры без долгов/с кубышками + компании роста без долгов.

Реальная перспектива снижения ставки - это завершение СВО и демобилизация.

Более того, сырье под давлением, амеры по-прежнему пузыриться. Когда придет время коррекции на рынке США - сразу будет куча поводов корректироваться и всем остальным рынкам.

Не является индивидуальной инвестиционной рекомендацией

💼 Как собрать портфель, в котором всего хватаем? 😎

Ростелеком отчитался слабо, что во многом вызвано высокой долговой нагрузкой:

▫️Выручка: 193 млрд р (+11% г/г)

▫️OIBDA: 75,1 млрд р (+1% г/г)

▫️Чистый убыток: 6,7 млрд р

▫️Чистый долг: 628,8 млрд р (+26% г/г)

👆Финансовые расходы за 9м2024 составили 58,8 млрд р или 21,9 млрд р за квартал. На ближайшие кварталы перспективы не лучше.

✅ Из позитивных моментов отчета можно выделить только неплохой рост Цифровых сервисов (+24,6% г/г).

По Ростелекому мое мнение не меняется, компания стоит недорого, но роста здесь не будет, пока рынок не видит перспективы резкого снижения ставки ЦБ. Лично я не держу.

—

Что касается разворота рынка...

У нас на рынке очень много компаний, которые страдают от высокой КС. Фактически это ВСЕ компании с приличной долговой нагрузкой, все застройщики, крупные банки, металлурги. Нормально себя чувствуют экспортеры без долгов/с кубышками + компании роста без долгов.

Реальная перспектива снижения ставки - это завершение СВО и демобилизация.

Более того, сырье под давлением, амеры по-прежнему пузыриться. Когда придет время коррекции на рынке США - сразу будет куча поводов корректироваться и всем остальным рынкам.

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

🚀 Поможет ли рост Биткоина заработать майнерам? Разбираем состояние крупнейших публичных компаний на данном рынке.

🔥 MARA Holdings (MARA) имеет долю 4,8% в хэшрейте

▫️ Капитализация: $6,4 млрд / 21,7$ за акцию

▫️ Выручка ТТМ: $600 млн

▫️ EBITDA ТТМ: $505 млн

▫️ Чистая прибыль ТТМ: $236 млн

▫️ P/E ТТМ: 27

▫️ P/B: 2,4

📉 В 3кв2024 производство BTC упало до 2070 единиц (-41% г/г). Более того, себестоимость майнинга, с учетом административных издержек, выросла до $126757 за BTC (или $95972 без административных издержек. Почти гарантированно, что в 4кв2024 основная деятельность продолжит генерировать убытки, а прибыль возможна только за счет изменения стоимости BTC на балансе.

✅ На балансе компании к концу 3кв 2024г находилось 26747 BTC (около $2,4 млрд при цене 90к)+ $164,3 млн в кэше. Если до конца года Биткоин не упадет, то примерно 700 млн пойдет в прибыль на переоценке.

❌ Компания систематически проводит размытие долей акционеров, а привлеченные средства направляет в покупку BTC (что похоже на стратегию MicroStrategy). При этом, BTC продаётся только в объёме, позволяющем покрывать операционные затраты, поэтому фиксаций прибыли и какой-то отдачи акционерам ждать не стоит. Менеджмент компании получает приличные бонусы, которые тоже финансируются допэмиссиями.

🔥 Riot Platforms (RIOT) имеет долю 3,7% в хэшрейте

▫️ Капитализация: 4,2 млрд / 12,7$ за акцию

▫️ Выручка ТТМ: $313 млн

▫️ EBITDA ТТМ: $129,5 млн

▫️ Чистая прибыль ТТМ: 12,4 млн $

▫️ P/E ТТМ: 338

▫️ P/B: 1,5

📉 В 3кв2024г Riot Platforms произвела 1104 BTC. Полная себестоимость майнинга, без учета административных издержек $115480 за BTC. За 9м2024 производство BTC упало на 34% г/г.

✅ Компания держит на балансе 10427 BTC (+42% г/г) + 428,4 млн долларов в кэше. Как и MARA, компания неплохо заработает на переоценке в 4кв2024г если текущие цены удержаться — около 300 млн долларов.

❌ Деятельность компании и менеджмент финансируются за счет допэмиссий. Для отрасли это распространённая практика, акционерный капитал используется как основной источник фондирования для роста бизнеса или для покупки BTC на баланс.

Вывод:

На бумаге, у крупных майнеров может получиться очень прибыльный 4кв2024 и низкие мультипликаторы при текущих ценах, однако к реальному положению дел это не имеет никакого отношения. Основной бизнес майнеров глубоко убыточен даже при текущих ценах на Биткоин. Всё, что позволяет бизнесу работать - это инвесторы, скупающие внушительные допэмиссии акций. В общем, ресурсы, которые направляются на поддержание пузыря в крипте, просто зашкаливают и всё это без вертолетных денег, которые были в 2020-2021м годах.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RIOT #MARA

💼 Как собрать портфель, в котором всего хватаем? 😎

🔥 MARA Holdings (MARA) имеет долю 4,8% в хэшрейте

▫️ Капитализация: $6,4 млрд / 21,7$ за акцию

▫️ Выручка ТТМ: $600 млн

▫️ EBITDA ТТМ: $505 млн

▫️ Чистая прибыль ТТМ: $236 млн

▫️ P/E ТТМ: 27

▫️ P/B: 2,4

📉 В 3кв2024 производство BTC упало до 2070 единиц (-41% г/г). Более того, себестоимость майнинга, с учетом административных издержек, выросла до $126757 за BTC (или $95972 без административных издержек. Почти гарантированно, что в 4кв2024 основная деятельность продолжит генерировать убытки, а прибыль возможна только за счет изменения стоимости BTC на балансе.

✅ На балансе компании к концу 3кв 2024г находилось 26747 BTC (около $2,4 млрд при цене 90к)+ $164,3 млн в кэше. Если до конца года Биткоин не упадет, то примерно 700 млн пойдет в прибыль на переоценке.

❌ Компания систематически проводит размытие долей акционеров, а привлеченные средства направляет в покупку BTC (что похоже на стратегию MicroStrategy). При этом, BTC продаётся только в объёме, позволяющем покрывать операционные затраты, поэтому фиксаций прибыли и какой-то отдачи акционерам ждать не стоит. Менеджмент компании получает приличные бонусы, которые тоже финансируются допэмиссиями.

🔥 Riot Platforms (RIOT) имеет долю 3,7% в хэшрейте

▫️ Капитализация: 4,2 млрд / 12,7$ за акцию

▫️ Выручка ТТМ: $313 млн

▫️ EBITDA ТТМ: $129,5 млн

▫️ Чистая прибыль ТТМ: 12,4 млн $

▫️ P/E ТТМ: 338

▫️ P/B: 1,5

📉 В 3кв2024г Riot Platforms произвела 1104 BTC. Полная себестоимость майнинга, без учета административных издержек $115480 за BTC. За 9м2024 производство BTC упало на 34% г/г.

✅ Компания держит на балансе 10427 BTC (+42% г/г) + 428,4 млн долларов в кэше. Как и MARA, компания неплохо заработает на переоценке в 4кв2024г если текущие цены удержаться — около 300 млн долларов.

❌ Деятельность компании и менеджмент финансируются за счет допэмиссий. Для отрасли это распространённая практика, акционерный капитал используется как основной источник фондирования для роста бизнеса или для покупки BTC на баланс.

Вывод:

На бумаге, у крупных майнеров может получиться очень прибыльный 4кв2024 и низкие мультипликаторы при текущих ценах, однако к реальному положению дел это не имеет никакого отношения. Основной бизнес майнеров глубоко убыточен даже при текущих ценах на Биткоин. Всё, что позволяет бизнесу работать - это инвесторы, скупающие внушительные допэмиссии акций. В общем, ресурсы, которые направляются на поддержание пузыря в крипте, просто зашкаливают и всё это без вертолетных денег, которые были в 2020-2021м годах.

Не является индивидуальной инвестиционной рекомендацией

#обзор #RIOT #MARA

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦 Сбербанк (SBER) | Отчет за 3кв2024 хороший или плохой?

▫️ Капитализация: 5,4 трлн ₽ / 239₽ за акцию

▫️ Чистый % доход ТТМ: 2912 млрд

▫️ Чистый комиссионный доход ТТМ: 822 млрд

▫️ Чистая прибыль ТТМ: 1587 млрд

▫️ P/E ТТМ: 3,4

▫️ P/B: 0,8

▫️ fwd дивиденд 2024: 14%

👉 Отдельно результаты за 3кв 2024:

▫️ Чистый % доход: 762 млрд (+14,1% г/г)

▫️ Чистый комиссионный доход: 218 млрд (+11,6% г/г)

▫️ Чистая прибыль: 411 млрд (-0,1% г/г)

❗️В 3кв2024 чистая прибыль банка показала снижение г/г на символические 0,1%. Но важную роль сыграл фактор переоценки отложенных налоговых обязательств после повышения ставки налога на прибыль до 25%. Более того, около 32 млрд рублей составили разовые статьи расходов, поэтому скорректированная ЧП в 3кв2024 все равно показала скромный, но рост.

✅ На операционном уровне бизнес продолжает подрастать: кредитный портфель вырос на 6,5% относительно 2кв2024г до 44622 млрд рублей. Средства клиентов выросли на 4,9% кв/кв до 42862 млрд, коэффициент покрытия кредитов депозитами — 99,7%.

❗️ Сбер существенно нарастил расходы на резервирование, которые за 3кв составили 125,9 млрд рублей (45,3% от всех расходов на резервы с начала года). Ключевая ставка уже 21%, норма резервирования тоже повысилась — рост резервов был ожидаем и продлится еще минимум несколько кварталов.

👉 Покрытие резервами обесцененных кредитов на конец 3кв 2024г составляло 127,3% против 142,2% на конец 2023г. Обесцененные кредиты по-прежнему находятся на уровне около 3,5% от общего кредитного портфеля.

Вывод:

Есть явное замедление темпов роста и начали расти резервы, но более серьезные проблемы в отчетности пока не вылазят, несмотря на высокие ставки и сворачивание льготных ипотечных программ. Почти гарантированно, Сбер заработает 1,5 трлн за этот год и выплатит дивиденды около 14% к текущей цене.

Однако, следующий год может быть ощутимо хуже. Резервы однозначно будут восстанавливаться. Резервы под кредитные убытки составляют 4,5% валовой стоимости кредитного портфеля. Даже в отличном 2021м году этот показатель был 5%.

📈 Что касается оценки, то Сбер уже стоит довольно дешево, а основной негатив уже заложен в цене. На мой взгляд, вполне можно начинать набирать позицию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber

💼 Как собрать портфель, в котором всего хватаем? 😎

▫️ Капитализация: 5,4 трлн ₽ / 239₽ за акцию

▫️ Чистый % доход ТТМ: 2912 млрд

▫️ Чистый комиссионный доход ТТМ: 822 млрд

▫️ Чистая прибыль ТТМ: 1587 млрд

▫️ P/E ТТМ: 3,4

▫️ P/B: 0,8

▫️ fwd дивиденд 2024: 14%

👉 Отдельно результаты за 3кв 2024:

▫️ Чистый % доход: 762 млрд (+14,1% г/г)

▫️ Чистый комиссионный доход: 218 млрд (+11,6% г/г)

▫️ Чистая прибыль: 411 млрд (-0,1% г/г)

❗️В 3кв2024 чистая прибыль банка показала снижение г/г на символические 0,1%. Но важную роль сыграл фактор переоценки отложенных налоговых обязательств после повышения ставки налога на прибыль до 25%. Более того, около 32 млрд рублей составили разовые статьи расходов, поэтому скорректированная ЧП в 3кв2024 все равно показала скромный, но рост.

✅ На операционном уровне бизнес продолжает подрастать: кредитный портфель вырос на 6,5% относительно 2кв2024г до 44622 млрд рублей. Средства клиентов выросли на 4,9% кв/кв до 42862 млрд, коэффициент покрытия кредитов депозитами — 99,7%.

❗️ Сбер существенно нарастил расходы на резервирование, которые за 3кв составили 125,9 млрд рублей (45,3% от всех расходов на резервы с начала года). Ключевая ставка уже 21%, норма резервирования тоже повысилась — рост резервов был ожидаем и продлится еще минимум несколько кварталов.

👉 Покрытие резервами обесцененных кредитов на конец 3кв 2024г составляло 127,3% против 142,2% на конец 2023г. Обесцененные кредиты по-прежнему находятся на уровне около 3,5% от общего кредитного портфеля.

Вывод:

Есть явное замедление темпов роста и начали расти резервы, но более серьезные проблемы в отчетности пока не вылазят, несмотря на высокие ставки и сворачивание льготных ипотечных программ. Почти гарантированно, Сбер заработает 1,5 трлн за этот год и выплатит дивиденды около 14% к текущей цене.

Однако, следующий год может быть ощутимо хуже. Резервы однозначно будут восстанавливаться. Резервы под кредитные убытки составляют 4,5% валовой стоимости кредитного портфеля. Даже в отличном 2021м году этот показатель был 5%.

📈 Что касается оценки, то Сбер уже стоит довольно дешево, а основной негатив уже заложен в цене. На мой взгляд, вполне можно начинать набирать позицию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #сбербанк #sber