Дивиденды

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Как лучше инвестировать в золото #GOLD?

Золото является проверенным временем активом, который до сих пор не обесценился. Это вызывает интерес к нему со стороны ряда инвесторов. Давайте рассмотрим самые распространенные варианты инвестиций в желтый металл и выберем наиболее удобные на сегодня.

🥇Самый распространенный вариант, который появился достаточно давно и был прост и удобен для людей, которые не доверяют фондовому рынку - это покупка золота в его физическом эквиваленте. Во многих банках можно приобрести небольшой слиток или драгоценную монету. Но тут есть нюансы, при покупке слитка необходимо заплатить сразу НДС 20% и появляется дополнительный вопрос с его хранением. С монетами чуть проще, но часто их цена после покупки падает, в структуре себестоимости такой монеты лежат не только драг. металлы, но и работа ювелира. Редкие монеты не будем рассматривать, здесь нужны специальные знания, которых у большинства из нас нет.

💍 Ювелирные украшения. Здесь тоже есть ряд нюансов с их последующей продажей. Как правило, ювелирные украшения по ценам, близким к изначальным, никто не купит. Обычно такие украшения приобретаются, как лом, с большой скидкой. Если, конечно, вы не собираетесь их хранить столько, что появится добавленная стоимость за раритет. Но это тоже скорее исключение.

📃Обезличенные металлические счета. Здесь заложены высокие спреды (разница в цене покупки/продажи) банков, которые в периоды волатильности на рынке сильно раздвигаются. В отличие от вкладов, счета ОМС не страхуются и инвестор берет на себя риски самого банка (если он не крупный). Некоторые банки имеют минимальный порог покупки (например, 100грамм), что не все могут себе позволить. По сравнению с предыдущими вариантами, этот уже интереснее, нет НДС, не нужно хранить, можно продать в любой момент.

📊Акции золотодобывающих компаний. Один из наиболее интересных способов, на мой взгляд. В случае роста цены металла, компания покажет хорошую прибыль и акционеры получат высокие дивиденды (в большинстве случаев). В РФ к таким компаниям можно отнести Полюс #PLZL, Полиметалл #POLY и Высочайший #GVGL из крупных. Правда, не стоит забывать и о рисках, которым подвержены акции. И да, с дивидендов нужно платить 13% налог, что некоторые считают значительным минусом.

🏢ETF и БПИФ. Многие сейчас выдохнули ). Да, безусловно, это один из наиболее удобных, простых, дешевых и наименее рискованных способов покупки золота. В РФ есть один ETF на золото от Finex - FXGD и 2 БПИФа, один от ВТБ - #VTBG и один от Тинькофф - #TGLD. Комиссии данных фондов составляют всего от 0,45% у FXGD до 0,74% у Тиньккофф. Фонды ETF и БПИФ предполагают покупку драгоценного металла в физическом эквиваленте в хранилища. Стоимость золота в хранилищах равна цене пая фонда, умноженному на количество паев. Таким образом, в случае закрытия фонда, золото продается, а пайщики получают денежный эквивалент пропорционально своей доле.

Не все фонды держат золото в своих хранилищах. Некоторые действуют по более простому сценарию - покупают зарубежные ETF. Например, TGLD на 100% состоит из фонда iShares Gold Trust, IAU.

При покупке ETF на золото инвестор имеет ряд преимуществ:

- нет проблем с хранением;

- можно купить и продать в любой момент, стоимость ПАЯ от 1 рубля;

- можно купить на ИИС и получать дополнительно налоговые льготы.

ЦБ, правда, недавно внес предложение о том, чтобы не давать налоговых льгот (по ИИС и ЛДВ) для иностранных активов, а фонды от Finex фактически являются иностранными, имейте это в виду. Пока конечного решения по данному вопросу не принято.

Это не все инструменты для покупки золота. Есть еще фьючерсы, но там свои тонкости, это для более опытных людей. Лично я отдаю предпочтение акциям золотодобытчиков и биржевым фондам (ETF и БПИФ).

Мы в закрытом клубе более подробно разбирали, когда лучше покупать акции, а когда ETF на золото. Также рассмотрели все возможные нюансы с этим металлом в целом. Вступайте в клуб и читайте еще больше аналитики по компаниям и мировым трендам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Золото является проверенным временем активом, который до сих пор не обесценился. Это вызывает интерес к нему со стороны ряда инвесторов. Давайте рассмотрим самые распространенные варианты инвестиций в желтый металл и выберем наиболее удобные на сегодня.

🥇Самый распространенный вариант, который появился достаточно давно и был прост и удобен для людей, которые не доверяют фондовому рынку - это покупка золота в его физическом эквиваленте. Во многих банках можно приобрести небольшой слиток или драгоценную монету. Но тут есть нюансы, при покупке слитка необходимо заплатить сразу НДС 20% и появляется дополнительный вопрос с его хранением. С монетами чуть проще, но часто их цена после покупки падает, в структуре себестоимости такой монеты лежат не только драг. металлы, но и работа ювелира. Редкие монеты не будем рассматривать, здесь нужны специальные знания, которых у большинства из нас нет.

💍 Ювелирные украшения. Здесь тоже есть ряд нюансов с их последующей продажей. Как правило, ювелирные украшения по ценам, близким к изначальным, никто не купит. Обычно такие украшения приобретаются, как лом, с большой скидкой. Если, конечно, вы не собираетесь их хранить столько, что появится добавленная стоимость за раритет. Но это тоже скорее исключение.

📃Обезличенные металлические счета. Здесь заложены высокие спреды (разница в цене покупки/продажи) банков, которые в периоды волатильности на рынке сильно раздвигаются. В отличие от вкладов, счета ОМС не страхуются и инвестор берет на себя риски самого банка (если он не крупный). Некоторые банки имеют минимальный порог покупки (например, 100грамм), что не все могут себе позволить. По сравнению с предыдущими вариантами, этот уже интереснее, нет НДС, не нужно хранить, можно продать в любой момент.

📊Акции золотодобывающих компаний. Один из наиболее интересных способов, на мой взгляд. В случае роста цены металла, компания покажет хорошую прибыль и акционеры получат высокие дивиденды (в большинстве случаев). В РФ к таким компаниям можно отнести Полюс #PLZL, Полиметалл #POLY и Высочайший #GVGL из крупных. Правда, не стоит забывать и о рисках, которым подвержены акции. И да, с дивидендов нужно платить 13% налог, что некоторые считают значительным минусом.

🏢ETF и БПИФ. Многие сейчас выдохнули ). Да, безусловно, это один из наиболее удобных, простых, дешевых и наименее рискованных способов покупки золота. В РФ есть один ETF на золото от Finex - FXGD и 2 БПИФа, один от ВТБ - #VTBG и один от Тинькофф - #TGLD. Комиссии данных фондов составляют всего от 0,45% у FXGD до 0,74% у Тиньккофф. Фонды ETF и БПИФ предполагают покупку драгоценного металла в физическом эквиваленте в хранилища. Стоимость золота в хранилищах равна цене пая фонда, умноженному на количество паев. Таким образом, в случае закрытия фонда, золото продается, а пайщики получают денежный эквивалент пропорционально своей доле.

Не все фонды держат золото в своих хранилищах. Некоторые действуют по более простому сценарию - покупают зарубежные ETF. Например, TGLD на 100% состоит из фонда iShares Gold Trust, IAU.

При покупке ETF на золото инвестор имеет ряд преимуществ:

- нет проблем с хранением;

- можно купить и продать в любой момент, стоимость ПАЯ от 1 рубля;

- можно купить на ИИС и получать дополнительно налоговые льготы.

ЦБ, правда, недавно внес предложение о том, чтобы не давать налоговых льгот (по ИИС и ЛДВ) для иностранных активов, а фонды от Finex фактически являются иностранными, имейте это в виду. Пока конечного решения по данному вопросу не принято.

Это не все инструменты для покупки золота. Есть еще фьючерсы, но там свои тонкости, это для более опытных людей. Лично я отдаю предпочтение акциям золотодобытчиков и биржевым фондам (ETF и БПИФ).

Мы в закрытом клубе более подробно разбирали, когда лучше покупать акции, а когда ETF на золото. Также рассмотрели все возможные нюансы с этим металлом в целом. Вступайте в клуб и читайте еще больше аналитики по компаниям и мировым трендам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Золотой ты мой актив #GOLD

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

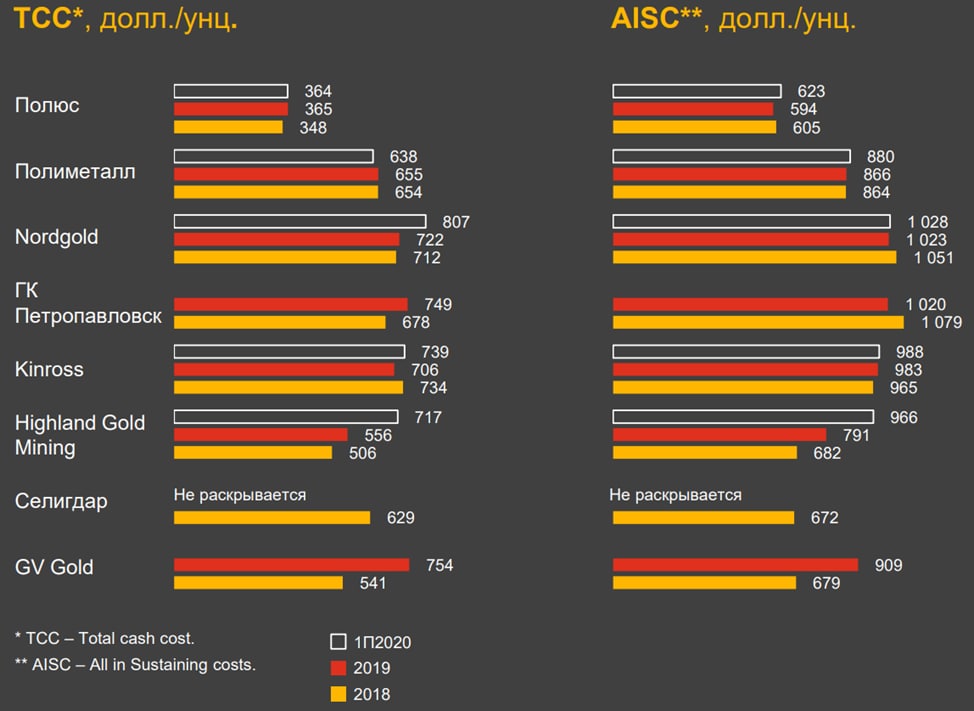

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Решил кратко написать свое мнение по ключевым компаниям, доступным для покупки в РФ.

Полюс Золото (#PLZL) - крупнейшая компания по добыче золота в РФ. Имеет самую высокую эффективность и самые низкие затраты на производство унции золота. Интересная идея с прицелом на 2026 год и дальше. Сейчас золото начинает корректироваться и мы можем увидеть хорошие цены на данный актив. В ближайшие 5-6 лет финансовые результаты компании будут зависеть от цен на золото, прорывов в операционных результатах ждать не стоит до запуска Сухого Лога. Это может сформировать хорошие точки входа в этом промежутке времени. Для себя вижу целевой уровень для начала набора позиции - 12,5 т.р. и ниже каждую 1 т.р.

Полиметалл (#POLY) - этот актив мы докупали еще по 1600 руб., подробно разбирал компанию в закрытом клубе. Бизнес менее маржинальный, чем Полюс, но более диверсифицированный. В данный момент 15% выручки идет от добычи и реализации серебра. В перспективе в корзину металлов может добавиться медь, что сделает из компании второй ГМК, только немного отличающийся по структуре. По мультипликаторам торгуется дешевле Полюса.

Петропавловск (#POGR) - в прошлом году расписки данной компании дошли до Мосбиржи. Внимание инвесторов было приковано не столько к отчетам, сколько к корпоративным конфликтам. Менеджмент не смог найти с акционерами общего языка. Этот конфликт нашел свое отражение в отчете за 2020 год. Суммарные расходы на производство золота составили $1034/унц., что выше, чем у Полиметалла ($874) и Полюса ($604). Легко извлекаемого золота остается все меньше, что будет увеличивать и без того высокие затраты. Перспективы пока более туманные, чем у вышеописанных аналогов с горизонтом на 5 лет, ждем стратегию от нового менеджмента.

NordGold - тикера пока нет, компания не публичная. В данный момент основным акционером является А. Мордашов и небольшая доля у менеджмента. По затратам на производство унции золота в моменте бизнес не лучший в секторе. Что касается стоимости бизнеса, то по разным оценкам диапазон цены акции может быть от 1400 до 1600 руб., что дает оценку компании $6,8-7,2 млрд., это в 1,5 раза дешевле Полиметалла.

Суммарные затраты на унцию примерно равны тем, что у Петропавловска. Но здесь у менеджмента есть стратегия до 2025 года по развитию и открытию рудников, что позволит снизить себестоимость до текущего уровня Полиметалла и нарастить добычу на 21%. Одновременно обещают платить дивиденды в 5,5-6% к текущим ценам, что близко к максимуму по сектору.

Чем больше хороших компаний появляется, тем сложнее отдать предпочтение кому-то одному из золотодобытчиков. Посмотрим, по каким ценам выйдет на IPO NordGold, он на долгосрок выглядит тоже весьма интересно. Разберем еще эту идею отдельно.

Пока Полюс торгуется дороже остальных, можно вполне присмотреться к Полиметаллу и NordGold, здесь понятный менеджмент, понятная стратегия развития и более-менее справедливые цены. В случае, если мультипликаторы Полюса сравняются с одной из этих компаний, то я бы рассмотрел вариант переложиться. Все-таки интереснее иметь лидера в секторе, а Полюс таковым и является.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Итоги недели 28.08.21

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Полиметалл запустил Нежданчик

🥇Данная компания мне нравится по двум причинам, во-первых в их корзине не только золото, но и серебро, в перспективе может появиться медь. Во-вторых, в руде достаточно высокий процент содержания золота в сравнении с конкурентами - 3,8 г/т.

Вышел операционный отчет за 3 квартал, давайте с ним ознакомимся и примерно прикинем, чего можно ожидать по итогам года и в каком состоянии сейчас бизнес.

Главной новостью стал успешный запуск производства на Нежданинском месторождении и 16 октября был получен первый концентрат. Это достаточно крупный проект, на котором добыча будет осуществляться до 2045 года. Среднее содержание золота в тонне руды составляет 3,6 грамма, добыча планируется на уровне 155-180 тыс. унций в год, это более 10% от общей добычи группы. Совокупные денежные затраты (AISC) на добычу 1 унции составят $850-900, что ниже среднего значения по сектору и по компании - позитивно.

Рудников много не бывает, с учетом их исчерпаемости и снижения содержания золота. "Нежданчик" позволит сохранить плановые объемы производства желтого металла на прогнозном уровне (2021 год - 1500 млн. унц., 2022 год - 1600 млн. унц.). Сейчас снижение содержания золота наблюдается на трех рудниках, Кызыле, Светлом и Воронцовском, это привело к общему снижению производства золота по итогам 3 кв.

📈Добыча руды выросла на 1% г/г до 4,1 млн. тонн.

📉Производство золота сократилось на (9%) г/г до 399 тыс. унц.

И здесь мы видим, что на растущих объемах добычи производство снижается, среднее содержание золота в породе снизилось на (11%) г/г до 3,4 г/т. Запуск новых рудников позволит сохранить этот показатель на средних значениях.

Выручка снизилась на (7%) г/г до $819 млн. Реализация золота снизилась не так существенно, как его производство, всего на (1%) г/г, но упала и цена реализации, которая негативно отразилась на валютных доходах компании. Падающий курс доллара, как в понимаете, играет тоже не на руку бизнесу.

Еще одним позитивным фактором является то, что Полиметалл входит в ТОП рейтинга ESG среди компаний РФ и в ТОП-3 мировых золотодобывающих компаний (по версии Sustainalytics), это в перспективе найдет свое отражение во внешних инвестициях.

Не очень позитивная ситуация сейчас с развитием новой волны Covid, но менеджмент уверяет, что у них все под контролем и производство останавливать на планируется.

🧰Пока серьезных проблем не видно, как и серьезных прорывов. Все идет так, как и прогнозировал менеджмент, что тоже хорошо. Я продолжаю держать свою позицию в компании, пока горизонт до 2025 года, если ничего не изменится. А за изменениями можно будет следить в большой презентации ко Дню инвестора, который состоится 2 ноября, там же послушаем, что скажет менеджмент о текущей ситуации.

С 2022 года снизятся капексы на $200 млн. в год, что позитивно отразится на свободном денежном потоке. Если цены на золото не сильно упадут от текущих значений, то можем ожидать небольшую прибавку к дивидендам 💵.

#POLY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥇Данная компания мне нравится по двум причинам, во-первых в их корзине не только золото, но и серебро, в перспективе может появиться медь. Во-вторых, в руде достаточно высокий процент содержания золота в сравнении с конкурентами - 3,8 г/т.

Вышел операционный отчет за 3 квартал, давайте с ним ознакомимся и примерно прикинем, чего можно ожидать по итогам года и в каком состоянии сейчас бизнес.

Главной новостью стал успешный запуск производства на Нежданинском месторождении и 16 октября был получен первый концентрат. Это достаточно крупный проект, на котором добыча будет осуществляться до 2045 года. Среднее содержание золота в тонне руды составляет 3,6 грамма, добыча планируется на уровне 155-180 тыс. унций в год, это более 10% от общей добычи группы. Совокупные денежные затраты (AISC) на добычу 1 унции составят $850-900, что ниже среднего значения по сектору и по компании - позитивно.

Рудников много не бывает, с учетом их исчерпаемости и снижения содержания золота. "Нежданчик" позволит сохранить плановые объемы производства желтого металла на прогнозном уровне (2021 год - 1500 млн. унц., 2022 год - 1600 млн. унц.). Сейчас снижение содержания золота наблюдается на трех рудниках, Кызыле, Светлом и Воронцовском, это привело к общему снижению производства золота по итогам 3 кв.

📈Добыча руды выросла на 1% г/г до 4,1 млн. тонн.

📉Производство золота сократилось на (9%) г/г до 399 тыс. унц.

И здесь мы видим, что на растущих объемах добычи производство снижается, среднее содержание золота в породе снизилось на (11%) г/г до 3,4 г/т. Запуск новых рудников позволит сохранить этот показатель на средних значениях.

Выручка снизилась на (7%) г/г до $819 млн. Реализация золота снизилась не так существенно, как его производство, всего на (1%) г/г, но упала и цена реализации, которая негативно отразилась на валютных доходах компании. Падающий курс доллара, как в понимаете, играет тоже не на руку бизнесу.

Еще одним позитивным фактором является то, что Полиметалл входит в ТОП рейтинга ESG среди компаний РФ и в ТОП-3 мировых золотодобывающих компаний (по версии Sustainalytics), это в перспективе найдет свое отражение во внешних инвестициях.

Не очень позитивная ситуация сейчас с развитием новой волны Covid, но менеджмент уверяет, что у них все под контролем и производство останавливать на планируется.

🧰Пока серьезных проблем не видно, как и серьезных прорывов. Все идет так, как и прогнозировал менеджмент, что тоже хорошо. Я продолжаю держать свою позицию в компании, пока горизонт до 2025 года, если ничего не изменится. А за изменениями можно будет следить в большой презентации ко Дню инвестора, который состоится 2 ноября, там же послушаем, что скажет менеджмент о текущей ситуации.

С 2022 года снизятся капексы на $200 млн. в год, что позитивно отразится на свободном денежном потоке. Если цены на золото не сильно упадут от текущих значений, то можем ожидать небольшую прибавку к дивидендам 💵.

#POLY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊Рынок РФ и мои сделки

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

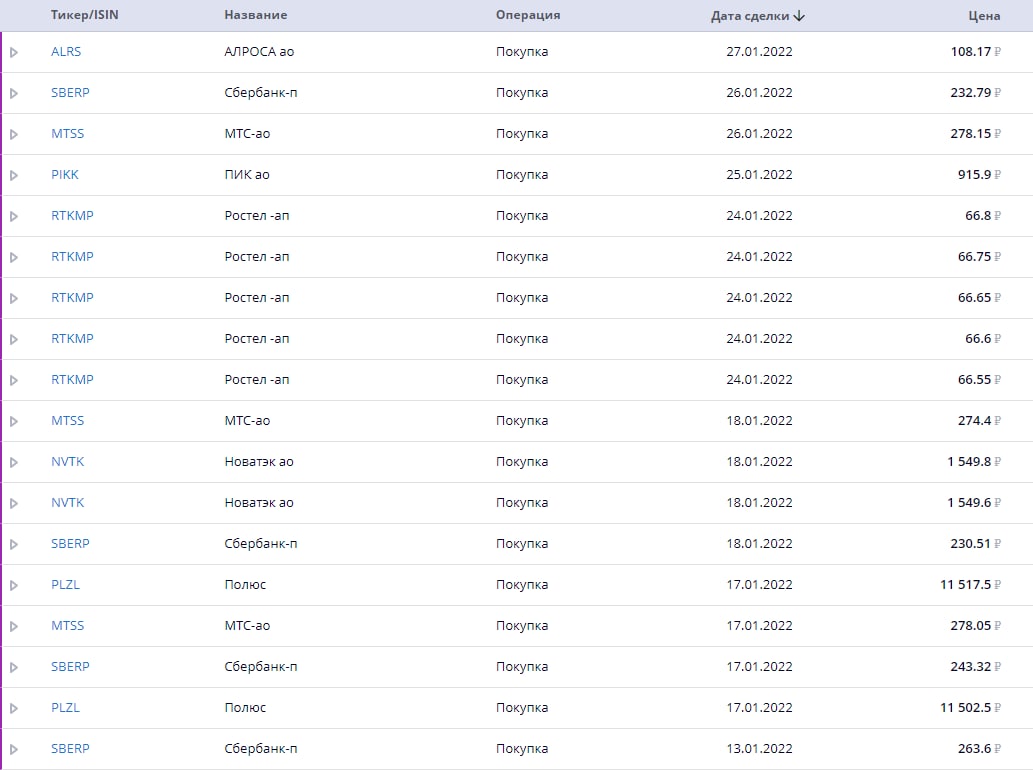

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}