{kind=link}

Нефтегаз

Большинство нефтяных компаний удар кризиса выдержали неплохо, сейчас на первое место выходят мультипликаторы закредитованности. Лучшими являются Лукойл и Газпром нефть, как по эффективности, так и по долговой нагрузке, они точно выстоят, даже если будет вторая волна. Роснефть и Газпром тоже выстоят, это гос. компании и у них нужно смотреть на другие показатели, долг здесь важен, но вторичен.

Продолжаю держать акции Сургут-НГ преф, ниже 37 рублей добираю. Считаю, что по итогам 2020 года нас могут ждать хорошие дивиденды. Но на это рынок начнет реагировать только после их объявления, как всегда.

Среди иностранных компаний лучшее положение имеет Chevron, на втором месте я бы выделил Total из тех, что торгуются на бирже. С января 2020 года лучшую динамику восстановления цен показывают российские компаний, отчасти, благодаря девальвации рубля. Хуже всего динамика у Royal Dutch Shell.

Нужно помнить, в РФ сейчас обсуждают закон об отмене льгот для нефтянки в части сверхвязкой нефти и по зрелым месторождениям. Самый серьезный удар это может оказать на Татнефть, незначительно на Лукойл. При выборе из двух данных компаний, я бы делал ставку на Лукойл в долгосрок.

Несмотря на то, что наши нефтегазовые компании достаточно дешевые, зарубежные аналоги сейчас дают неплохие дивиденды на уровне 5+% в долларах. Здесь выбор компаний должен напрямую зависеть от вашей стратегии инвестирования. Я держу и компании РФ (сейчас докупаю Лукойл, Газпром, СНГ-преф), и некоторые зарубежные компании, как раз из-за высоких дивидендов. Более подробно зарубежные акции мы с коллегами разбираем на канале Мир инвестиций.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#OIL

Большинство нефтяных компаний удар кризиса выдержали неплохо, сейчас на первое место выходят мультипликаторы закредитованности. Лучшими являются Лукойл и Газпром нефть, как по эффективности, так и по долговой нагрузке, они точно выстоят, даже если будет вторая волна. Роснефть и Газпром тоже выстоят, это гос. компании и у них нужно смотреть на другие показатели, долг здесь важен, но вторичен.

Продолжаю держать акции Сургут-НГ преф, ниже 37 рублей добираю. Считаю, что по итогам 2020 года нас могут ждать хорошие дивиденды. Но на это рынок начнет реагировать только после их объявления, как всегда.

Среди иностранных компаний лучшее положение имеет Chevron, на втором месте я бы выделил Total из тех, что торгуются на бирже. С января 2020 года лучшую динамику восстановления цен показывают российские компаний, отчасти, благодаря девальвации рубля. Хуже всего динамика у Royal Dutch Shell.

Нужно помнить, в РФ сейчас обсуждают закон об отмене льгот для нефтянки в части сверхвязкой нефти и по зрелым месторождениям. Самый серьезный удар это может оказать на Татнефть, незначительно на Лукойл. При выборе из двух данных компаний, я бы делал ставку на Лукойл в долгосрок.

Несмотря на то, что наши нефтегазовые компании достаточно дешевые, зарубежные аналоги сейчас дают неплохие дивиденды на уровне 5+% в долларах. Здесь выбор компаний должен напрямую зависеть от вашей стратегии инвестирования. Я держу и компании РФ (сейчас докупаю Лукойл, Газпром, СНГ-преф), и некоторые зарубежные компании, как раз из-за высоких дивидендов. Более подробно зарубежные акции мы с коллегами разбираем на канале Мир инвестиций.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#OIL

{kind=link}

🛢 НЕФТЬ

Цены на нефть марки BRENT уверенно закрепились в диапазоне $50-55, эти цены устраивают большинство нефтедобывающих компаний в мире. Напомню, нефтянка в РФ имеет самую низкую себестоимость добычи и их чистая цена реализации (за вычетом налогов и пошлин) составляет обычно $20-30, все остальное забирает себе государство через налоги, экспортную пошлину и прочее.

В 2019 году суммарное потребление нефти составляло около 100 млн. барр./сутки, В 2020 году было снижение до 90 млн. барр./сут. Пандемия внесла определенные корректировки в нефтегазовую отрасль, цены падали до отрицательных значений на короткие фьючерсы, но потом все восстановилось.

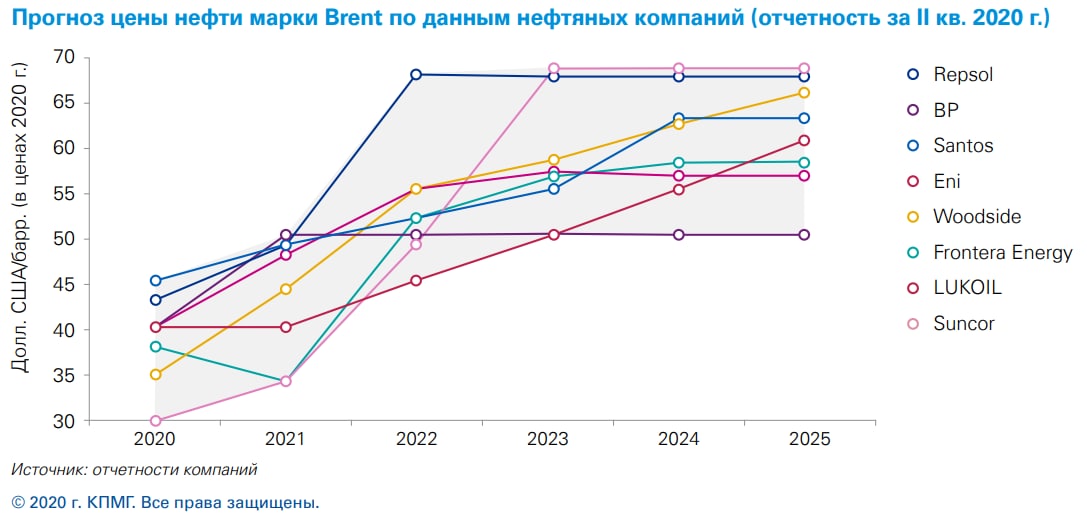

Низкие цены на нефть в прошлом году могут найти отголоски в будущем, при низких ценах многие проекты по бурению были остановлены из-за снижения рентабельности, часть скважин консервировалась, сокращался объем инвестиций и так по кругу. Пытаться что-то предсказать на этом рынке достаточно сложно, даже огромные модели серьезных аналитиков часто ошибаются, поэтому попробуем просто оценить консенсус нефтедобывающих компаний по ценам на нефть в ближайшие годы и подумаем над тем, как действовать с данной отраслью.

На ближайшие 2 года мнения аналитиков имеют приличный разброс, от $35 до $65. Но на горизонте с 2023 по 2025 годы многие мнения сошлись и коридор сузился до диапазона $50-65. Самый пессимистичный прогноз, как вы думаете, у кого? У компании ВР, она выпустила в прошлом году аналитический обзор, где по многим сценариям видит конец нефтяной эпохи с 2030 года По ее прогнозам, с этого года потребление нефти начнет снижаться значительными темпами.

Даже при ценах в $50/барр наши компании сохранят свою маржинальность, как вы помните, в прошлые годы Лукойл все сверхдоходы от цен выше 50 долларов направлял на обратный выкуп акций и высокие дивиденды. Еще нужно учитывать девальвацию, ведь отечественные компании имеют валютную выручку, а основная часть расходов остается в рублях, а рублевый баррель нефти уже вернулся на свои доковидные значения (4100 - 4200 руб).

Я пока продолжаю удерживать нефтегазовую отрасль с долей 30% портфеля, основная часть это компании РФ. В то же время были весьма интересные цены и на зарубежные нефтедобывающие компании (Royal Dutch Shell и Chevron) и компании из midstream( Valero Energy и Phillips 66), их тоже включил в свой зарубежный портфель, о чем писал ранее.

Продолжаю следить за развитием событий, в ближайшее время сделаю сравнительный анализ нефтянки РФ. Основные позиции в секторе набраны, но может быть есть смысл что-то немного зафиксировать, рост аномальный сейчас.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OIL

Цены на нефть марки BRENT уверенно закрепились в диапазоне $50-55, эти цены устраивают большинство нефтедобывающих компаний в мире. Напомню, нефтянка в РФ имеет самую низкую себестоимость добычи и их чистая цена реализации (за вычетом налогов и пошлин) составляет обычно $20-30, все остальное забирает себе государство через налоги, экспортную пошлину и прочее.

В 2019 году суммарное потребление нефти составляло около 100 млн. барр./сутки, В 2020 году было снижение до 90 млн. барр./сут. Пандемия внесла определенные корректировки в нефтегазовую отрасль, цены падали до отрицательных значений на короткие фьючерсы, но потом все восстановилось.

Низкие цены на нефть в прошлом году могут найти отголоски в будущем, при низких ценах многие проекты по бурению были остановлены из-за снижения рентабельности, часть скважин консервировалась, сокращался объем инвестиций и так по кругу. Пытаться что-то предсказать на этом рынке достаточно сложно, даже огромные модели серьезных аналитиков часто ошибаются, поэтому попробуем просто оценить консенсус нефтедобывающих компаний по ценам на нефть в ближайшие годы и подумаем над тем, как действовать с данной отраслью.

На ближайшие 2 года мнения аналитиков имеют приличный разброс, от $35 до $65. Но на горизонте с 2023 по 2025 годы многие мнения сошлись и коридор сузился до диапазона $50-65. Самый пессимистичный прогноз, как вы думаете, у кого? У компании ВР, она выпустила в прошлом году аналитический обзор, где по многим сценариям видит конец нефтяной эпохи с 2030 года По ее прогнозам, с этого года потребление нефти начнет снижаться значительными темпами.

Даже при ценах в $50/барр наши компании сохранят свою маржинальность, как вы помните, в прошлые годы Лукойл все сверхдоходы от цен выше 50 долларов направлял на обратный выкуп акций и высокие дивиденды. Еще нужно учитывать девальвацию, ведь отечественные компании имеют валютную выручку, а основная часть расходов остается в рублях, а рублевый баррель нефти уже вернулся на свои доковидные значения (4100 - 4200 руб).

Я пока продолжаю удерживать нефтегазовую отрасль с долей 30% портфеля, основная часть это компании РФ. В то же время были весьма интересные цены и на зарубежные нефтедобывающие компании (Royal Dutch Shell и Chevron) и компании из midstream( Valero Energy и Phillips 66), их тоже включил в свой зарубежный портфель, о чем писал ранее.

Продолжаю следить за развитием событий, в ближайшее время сделаю сравнительный анализ нефтянки РФ. Основные позиции в секторе набраны, но может быть есть смысл что-то немного зафиксировать, рост аномальный сейчас.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OIL

{kind=link}

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

YouTube

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

Телеграм канал - https://t.me/joinchat/FwyJZIHTKis2YzMy

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

🛢Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

https://www.youtube.com/channel/UCuYX3z-Pqq_1fUlpoU8paMA - YouTube канал "ИнвестТема" (рекомендую подписаться).

Текстовые разборы доступны на моем канале: https://t.me/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…

Текстовые разборы доступны на моем канале: https://t.me/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…