Алроса #ALRS

Вышел отчет о продажах за 4 месяца текущего года.

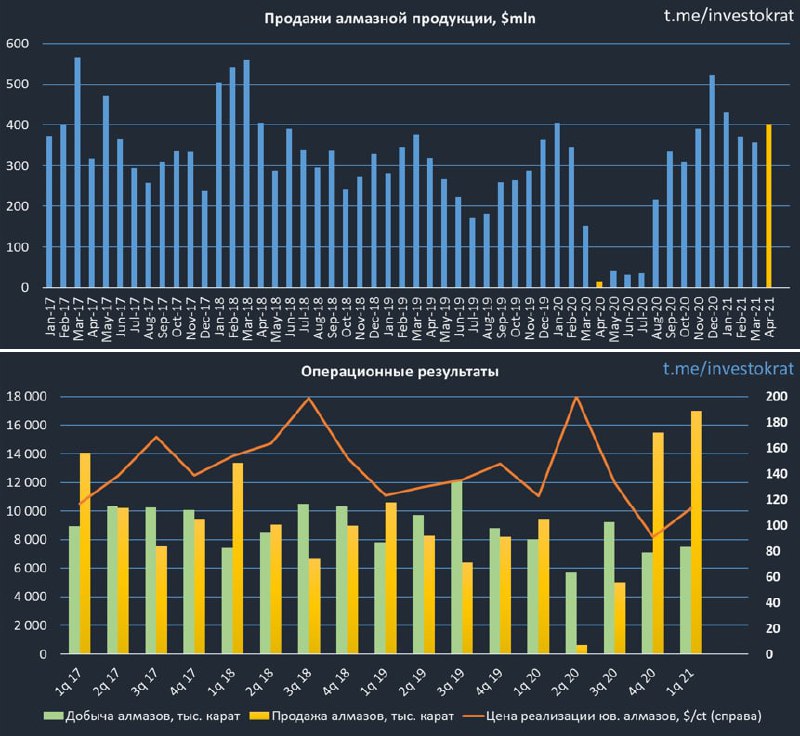

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}