Ленэнерго

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

{kind=link}

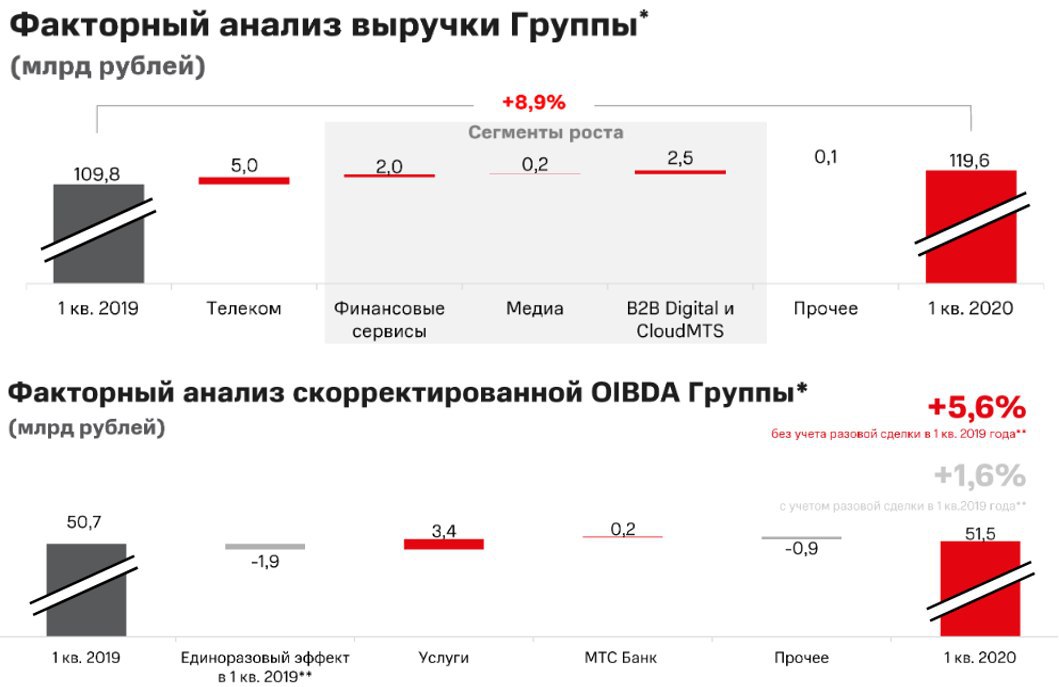

МТС

Компания МТС на протяжении последних лет остается одной из топовых компаний по дивидендной доходности на российском рынке. С 2015 года МТС платила своим акционерам по 25 рублей на акцию в виде дивидендов, с 2016 года параллельно начала производить обратный выкуп акций, что в совокупности дает еще большую доходность. Весной 2019 года компания обновила див. политику, в рамках которой выплата на акцию будет составлять около 28 рублей в год.

Доходы акционеров это прекрасно, но давайте разберемся, что же происходит с бизнесом компании. Столь щедрые дивиденды были обусловлены в первую очередь нуждами материнской компании (АФК Система) в деньгах на гашение долговой нагрузки. Заметьте, что компания выводила прибыль из компании честно, через дивиденды, а не внутригрупповыми займами (минуя миноритариев), как некоторые компании в РФ. По прогнозам компании, в 2020 году дивиденды составят так же 28 рублей + 7,6 рубля окажет эффект обратного выкупа акций.

Компания выпустила отчет по МСФО за 1 квартал. Основные события:

🟢 Выручка выросла на 10 млрд. рублей до 119,6 млрд. руб. Причем, эффект начинает давать экосистема компании и МТС банк.

🟢 OIBDA выросла чуть скромнее, на 1,6% до 51,5 млрд. руб. Негативное влияние оказали разовые сделки с недвижимостью.

🟢 Чистая прибыль выросла на 0,8% до 17,7 млрд. руб. Курсовые разницы скомпенсировали эффект от выбытия Украинской дочки в конце 2019 года.

🟢 В марте 2020 года запущена программа обратного выкупа акций на 15 млрд. рублей.

🟡 Чистый долг вырос на 4,3 млрд рублей до 284,8 млрд. руб.

ND/OIBDA = 1.6

EV/OIBDA = 4.8

P/E = 12.2

P/B = 11.65

По мультипликаторам компания стоит не дешево. Основной причиной высоких мультипликаторов являются высокие дивиденды и высокая маржинальность бизнеса компании по сравнению с сектором.

В прошлом году для меня целевой ценой продажи был уровень в 350 рублей, но из-за снижения ставок я его повысил до 400 рублей. До этого уровня акции компании будут оставаться в моих портфелях, принося сочные дивиденды.

#MTSS

Компания МТС на протяжении последних лет остается одной из топовых компаний по дивидендной доходности на российском рынке. С 2015 года МТС платила своим акционерам по 25 рублей на акцию в виде дивидендов, с 2016 года параллельно начала производить обратный выкуп акций, что в совокупности дает еще большую доходность. Весной 2019 года компания обновила див. политику, в рамках которой выплата на акцию будет составлять около 28 рублей в год.

Доходы акционеров это прекрасно, но давайте разберемся, что же происходит с бизнесом компании. Столь щедрые дивиденды были обусловлены в первую очередь нуждами материнской компании (АФК Система) в деньгах на гашение долговой нагрузки. Заметьте, что компания выводила прибыль из компании честно, через дивиденды, а не внутригрупповыми займами (минуя миноритариев), как некоторые компании в РФ. По прогнозам компании, в 2020 году дивиденды составят так же 28 рублей + 7,6 рубля окажет эффект обратного выкупа акций.

Компания выпустила отчет по МСФО за 1 квартал. Основные события:

🟢 Выручка выросла на 10 млрд. рублей до 119,6 млрд. руб. Причем, эффект начинает давать экосистема компании и МТС банк.

🟢 OIBDA выросла чуть скромнее, на 1,6% до 51,5 млрд. руб. Негативное влияние оказали разовые сделки с недвижимостью.

🟢 Чистая прибыль выросла на 0,8% до 17,7 млрд. руб. Курсовые разницы скомпенсировали эффект от выбытия Украинской дочки в конце 2019 года.

🟢 В марте 2020 года запущена программа обратного выкупа акций на 15 млрд. рублей.

🟡 Чистый долг вырос на 4,3 млрд рублей до 284,8 млрд. руб.

ND/OIBDA = 1.6

EV/OIBDA = 4.8

P/E = 12.2

P/B = 11.65

По мультипликаторам компания стоит не дешево. Основной причиной высоких мультипликаторов являются высокие дивиденды и высокая маржинальность бизнеса компании по сравнению с сектором.

В прошлом году для меня целевой ценой продажи был уровень в 350 рублей, но из-за снижения ставок я его повысил до 400 рублей. До этого уровня акции компании будут оставаться в моих портфелях, принося сочные дивиденды.

#MTSS

{kind=link}

Решил сделать новую рубрику коротких видео по обзору основных инструментов инвестирования.

Если такой формат понравится, то буду стараться делать разборы почаще. Сюда войдут все направления, от валют до ETF фондов.

Если такой формат понравится, то буду стараться делать разборы почаще. Сюда войдут все направления, от валют до ETF фондов.

YouTube

Куда вложить деньги в 2020 году | Личный опыт | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Куда инвестировать…

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Куда инвестировать…

ИНТЕР РАО

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

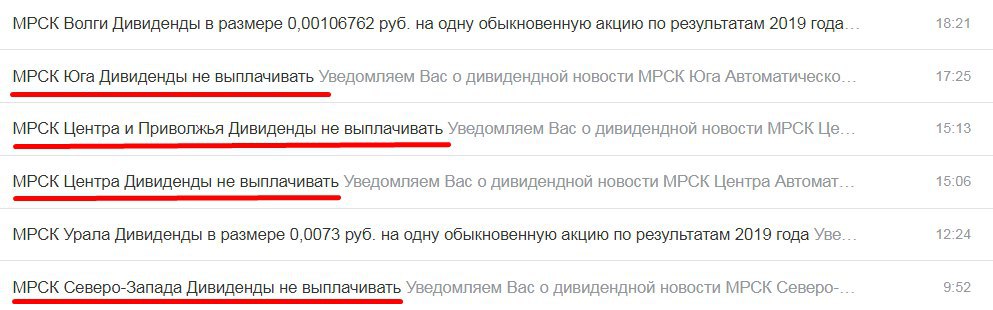

МРСК

Практически все межрегиональные сетевые компании отменили итоговые дивиденды за 2019 год. Именно поэтому я туда стараюсь не лезть, там очень все непредсказуемо.

Старые добрые Ленэнерго и ФСК объявили дивиденды без сюрпризов.

Сетевики, как и сбытовые компании, закладывают потенциальное снижение доходов из-за коронавируса и снижения платежеспособности населения. Это приводит к сокращению издержек всеми способами, в том числе в виде сокращения дивидендов.

Тем не менее, даже с учетом промежуточных дивидендов у большинства МРСК, доходность за 2019 год вышла вполне неплохая, в среднем около 8%.

Практически все межрегиональные сетевые компании отменили итоговые дивиденды за 2019 год. Именно поэтому я туда стараюсь не лезть, там очень все непредсказуемо.

Старые добрые Ленэнерго и ФСК объявили дивиденды без сюрпризов.

Сетевики, как и сбытовые компании, закладывают потенциальное снижение доходов из-за коронавируса и снижения платежеспособности населения. Это приводит к сокращению издержек всеми способами, в том числе в виде сокращения дивидендов.

Тем не менее, даже с учетом промежуточных дивидендов у большинства МРСК, доходность за 2019 год вышла вполне неплохая, в среднем около 8%.

{kind=link}

Друзья, какой контент вам наиболее интересен на канале? Можно выбрать несколько вариантов.

Anonymous Poll

45%

Обзоры компаний (видео и текст)

14%

Обзоры новостей рынка и эмитентов

14%

Таблицы с мультипликаторами по секторам

51%

Все вышеперечисленное

Сравнительная таблица по мультипликаторам сектора телекомов.

{kind=link}

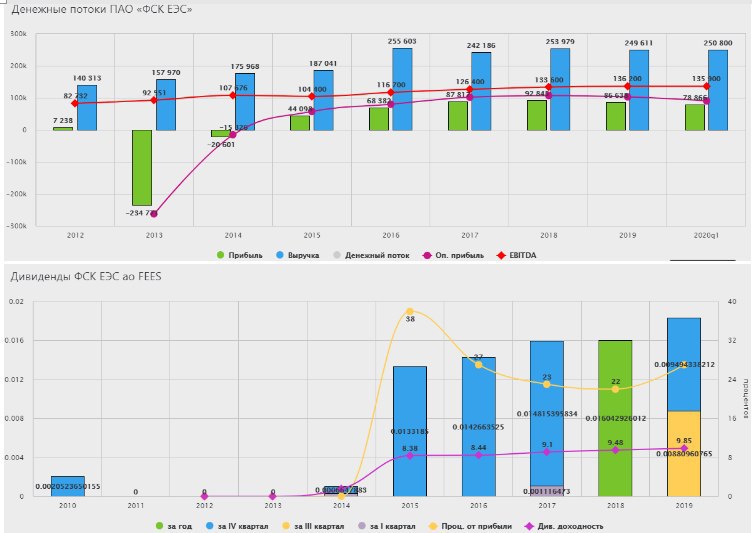

ФСК ЕЭС

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ЛУКОЙЛ

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

{kind=link}

{kind=link}

Русгидро

Русгидро самая противоречивая компания в секторе электрогенерации. Она имеет уникальную высокоэффективную гидрогенерацию, но есть и бремя в виде Дальнего Восктока, где идут постоянные списания и переоценки, что сильно снижает прибыль акционеров.

🎬 Я делал полный разбор компании в начале года, он до сих пор актуален.

По результатам первого квартала, Русгидро одна из немногих генерирующих компаний смогла показать рост по всем направлениям.

🟢 Выработка выросла на 18,6%. В первую очередь за счет высокой водности в водохранилищах. А гидроэлектростанции имеют самую низкую себестоимость и проходят отбор в первую очередь.

🟢 Отпуск тепла вырос на 0,6%.

🟢 Выручка прибавила 7,5%. Вырос доход от реализации электроэнергии, была введена в рамках ДПМ Зарамагская ГЭС-1, что повлияло на доход от реализации мощности.

🟢 EBITDA прибавляет 23,8%.

🟢 Скорректированная чистая прибыль растет на 22,4%. Без учета бумажных переоценок форварда и прочих списаний.

🟢 Чистый долг у компании в пределах нормы. С текущего года должны сократиться списания в ДФО, что положительно скажется на чистой прибыли, а в перспективе и на дивидендах.

Я на данный момент нахожусь вне позиции. В случае появления информации о смене Шульгинова или об изменении структуры владения "РАО ЭС Востока", я скорее всего верну данного эмитента в портфель.

С момента разбора, мнение по компании не изменилось, я вышел из акций в силу обстоятельств. Но компания все еще интересна, нужны только драйверы для переоценки. Одним из таких драйверов может стать смена менеджмента в этом году.

#HYDR

Русгидро самая противоречивая компания в секторе электрогенерации. Она имеет уникальную высокоэффективную гидрогенерацию, но есть и бремя в виде Дальнего Восктока, где идут постоянные списания и переоценки, что сильно снижает прибыль акционеров.

🎬 Я делал полный разбор компании в начале года, он до сих пор актуален.

По результатам первого квартала, Русгидро одна из немногих генерирующих компаний смогла показать рост по всем направлениям.

🟢 Выработка выросла на 18,6%. В первую очередь за счет высокой водности в водохранилищах. А гидроэлектростанции имеют самую низкую себестоимость и проходят отбор в первую очередь.

🟢 Отпуск тепла вырос на 0,6%.

🟢 Выручка прибавила 7,5%. Вырос доход от реализации электроэнергии, была введена в рамках ДПМ Зарамагская ГЭС-1, что повлияло на доход от реализации мощности.

🟢 EBITDA прибавляет 23,8%.

🟢 Скорректированная чистая прибыль растет на 22,4%. Без учета бумажных переоценок форварда и прочих списаний.

🟢 Чистый долг у компании в пределах нормы. С текущего года должны сократиться списания в ДФО, что положительно скажется на чистой прибыли, а в перспективе и на дивидендах.

Я на данный момент нахожусь вне позиции. В случае появления информации о смене Шульгинова или об изменении структуры владения "РАО ЭС Востока", я скорее всего верну данного эмитента в портфель.

С момента разбора, мнение по компании не изменилось, я вышел из акций в силу обстоятельств. Но компания все еще интересна, нужны только драйверы для переоценки. Одним из таких драйверов может стать смена менеджмента в этом году.

#HYDR

YouTube

Фундаментальный анализ компании Русгидро | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

{kind=link}

Полюс

Полюс золото, как и многие сырьевые компании РФ, имеет самую низкую в мире себестоимость добычи. Средняя себестоимость тройской унции (31 грамм) по всем месторождениям (Total Cash Costs, далее TCC) в 1 квартале у компании составила 394$ в то время, как большинство конкурентов имеют TCC в районе 600-800$. При этом, в 2013 году у Полюса были не столь выдающиеся показатели по себестоимости (TCC был выше 700$). Рост добычи на высокомаржинальных месторождениях (Олимпиада, Вернинское и пр.), снижение затрат и рост стоимости золота в рублях, благодаря девальвации в 2014 году, в совокупности эти факторы улучшили эффективность бизнеса.

С 2013 года цена золота в долларах показала весьма скромный рост на 6%, но с тех пор прошло 2 девальвации (2014 и 2020 годы) и в рублях золото выросло на 130%. Производство за тот же период выросло на 70%, благодаря запуску Наталки и увеличению добычи на Вернинском и Благодатном месторождениях, а также на самом крупном месторождении по всем показателям - Олимпиаде.

Еще одним преимуществом Полюса перед аналогами является то, что вся добыча ведется открытым способом (без шахт), что снижает риски аварий и форсмажоров. Цифровизация также не обошла компанию стороной, выделяются приличные средства ($13 млн) на развитие IT-инфраструктуры на Наталке и Олимпиаде. На каждом бульдозере будет стоять Wi-Fi точка ираздавать передавать данные в центр управления.

Ближайшие 5 лет производственные показатели не будут давать ощутимый рост, доходы компании будут зависеть напрямую от цены на золото. Но с 2026 года снова начнет расти производство, благодаря запуску Сухого Лога, это уникальное месторождение по запасам и по содержанию золота в руде. Добыча на этом руднике будет вестись открытым способом, запасов хватит на следующие 40 лет.

Если у компаний столько плюсов, то должны быть и минусы, самым серьезным минусом Полюса является отсутствие последнего в моем портфеле. Давайте посмотрим, на сколько интересна акция сейчас.

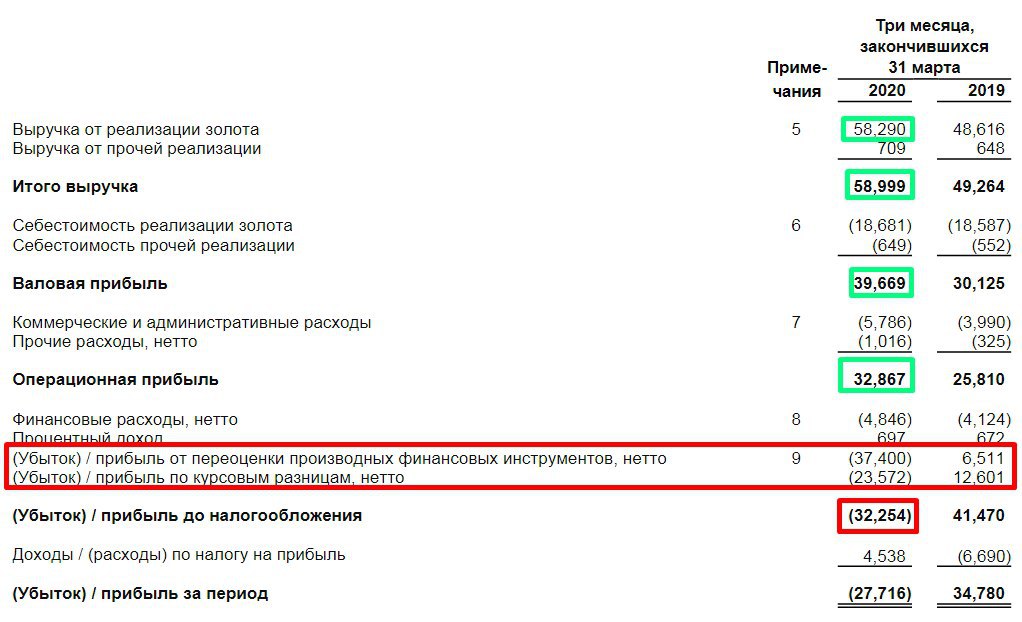

Разберем отчет за 1 квартал.

Производство золота г/г почти не изменилось, но выросла цена на 22%, до $1592 за унцию.

Выручка выросла на 16%, скорректированная чистая прибыль (без влияния курсовых разниц) удвоилась.

Денежный поток вырос на 24%.

Чистый долг в USD снизился на 14%, но в рублях практически не изменился и составил 208 млрд. руб.

Мультипликаторы взяты на сайте FinanceMarker

P/E = 21,5 - мультипликатор высокий из-за курсовых разниц.

P/E(скор) = 10,5

P/B = 16

EV/EBITDA = 8,6

ND/EBITDA = 1,2

Резюме

Компания стоит не дешево, при этом, Полюс с 2016 года начал активно платить дивиденды с доходностью около 4-5%, что не густо, но и не пусто. С 2013 года, как мы видели, цена золота в рублях выросла на 130%, акции Полюса выросли в 10 раз. В ближайшие годы серьезного увеличения операционных показателей ждать не стоит, доходы компании будут зависеть от цены на золото, что невозможно прогнозировать. У компании самая низкая себестоимость = самая высокая маржинальность (около 70% EBITDA margin). Несмотря на снижение чистого долга, общий долг растет, но денежные средства на счетах растут опережающими темпами, на данный момент составляют около 146 млрд руб. В кризис деньги лишними точно не будут, у компании нет каких-то серьезных проблем с обслуживанием долга.

Из негативного - ситуация в Красноярском крае с Covid-19, она может оказать негативный эффект на показатели компании за 2020 год. Дождемся результатов за 2 квартал и посмотрим.

По текущим брать компанию не готов, в районе 8000 рублей начал бы набор позиции, если дадут такие цены. Но до 2026 года нужно однозначно иметь акции компании, время еще есть, пока не буду торопиться.

В рамках поста сложно изложить полное мнение по компании, но я постарался указать основные факты.

Могу сделать видео-разбор компании и рассмотреть детальнее, если интересно, ставьте 👍.

Разбору быть, если наберем 200 👍,

#PLZL

Полюс золото, как и многие сырьевые компании РФ, имеет самую низкую в мире себестоимость добычи. Средняя себестоимость тройской унции (31 грамм) по всем месторождениям (Total Cash Costs, далее TCC) в 1 квартале у компании составила 394$ в то время, как большинство конкурентов имеют TCC в районе 600-800$. При этом, в 2013 году у Полюса были не столь выдающиеся показатели по себестоимости (TCC был выше 700$). Рост добычи на высокомаржинальных месторождениях (Олимпиада, Вернинское и пр.), снижение затрат и рост стоимости золота в рублях, благодаря девальвации в 2014 году, в совокупности эти факторы улучшили эффективность бизнеса.

С 2013 года цена золота в долларах показала весьма скромный рост на 6%, но с тех пор прошло 2 девальвации (2014 и 2020 годы) и в рублях золото выросло на 130%. Производство за тот же период выросло на 70%, благодаря запуску Наталки и увеличению добычи на Вернинском и Благодатном месторождениях, а также на самом крупном месторождении по всем показателям - Олимпиаде.

Еще одним преимуществом Полюса перед аналогами является то, что вся добыча ведется открытым способом (без шахт), что снижает риски аварий и форсмажоров. Цифровизация также не обошла компанию стороной, выделяются приличные средства ($13 млн) на развитие IT-инфраструктуры на Наталке и Олимпиаде. На каждом бульдозере будет стоять Wi-Fi точка и

Ближайшие 5 лет производственные показатели не будут давать ощутимый рост, доходы компании будут зависеть напрямую от цены на золото. Но с 2026 года снова начнет расти производство, благодаря запуску Сухого Лога, это уникальное месторождение по запасам и по содержанию золота в руде. Добыча на этом руднике будет вестись открытым способом, запасов хватит на следующие 40 лет.

Если у компаний столько плюсов, то должны быть и минусы, самым серьезным минусом Полюса является отсутствие последнего в моем портфеле. Давайте посмотрим, на сколько интересна акция сейчас.

Разберем отчет за 1 квартал.

Производство золота г/г почти не изменилось, но выросла цена на 22%, до $1592 за унцию.

Выручка выросла на 16%, скорректированная чистая прибыль (без влияния курсовых разниц) удвоилась.

Денежный поток вырос на 24%.

Чистый долг в USD снизился на 14%, но в рублях практически не изменился и составил 208 млрд. руб.

Мультипликаторы взяты на сайте FinanceMarker

P/E = 21,5 - мультипликатор высокий из-за курсовых разниц.

P/E(скор) = 10,5

P/B = 16

EV/EBITDA = 8,6

ND/EBITDA = 1,2

Резюме

Компания стоит не дешево, при этом, Полюс с 2016 года начал активно платить дивиденды с доходностью около 4-5%, что не густо, но и не пусто. С 2013 года, как мы видели, цена золота в рублях выросла на 130%, акции Полюса выросли в 10 раз. В ближайшие годы серьезного увеличения операционных показателей ждать не стоит, доходы компании будут зависеть от цены на золото, что невозможно прогнозировать. У компании самая низкая себестоимость = самая высокая маржинальность (около 70% EBITDA margin). Несмотря на снижение чистого долга, общий долг растет, но денежные средства на счетах растут опережающими темпами, на данный момент составляют около 146 млрд руб. В кризис деньги лишними точно не будут, у компании нет каких-то серьезных проблем с обслуживанием долга.

Из негативного - ситуация в Красноярском крае с Covid-19, она может оказать негативный эффект на показатели компании за 2020 год. Дождемся результатов за 2 квартал и посмотрим.

По текущим брать компанию не готов, в районе 8000 рублей начал бы набор позиции, если дадут такие цены. Но до 2026 года нужно однозначно иметь акции компании, время еще есть, пока не буду торопиться.

В рамках поста сложно изложить полное мнение по компании, но я постарался указать основные факты.

Могу сделать видео-разбор компании и рассмотреть детальнее, если интересно, ставьте 👍.

Разбору быть, если наберем 200 👍,

#PLZL

{kind=link}

АЭРОФЛОТ

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

{kind=link}

Лукойл

Эта компания была ветераном моего портфеля, за 3 года мне удалось заработать на ней около 100% с учетом дивидендов, но потом я решил ее продать по 5200 рублей. Спустя время, осознал свою ошибку. Когда адекватный менеджмент является по совместительству крупным акционером, это лучшее, что может быть в компании. Через некоторое время после продажи была опубликована новая див. политика, привязанная к свободному денежному потоку (FCF), это стало новым драйвером для роста цены акции, которая подходила к историческим 7000 рублям.

Рынок очень часто дает новые возможности для покупки или продажи активов по хорошим ценам, главное, успеть сделать правильные выводы и повторно проанализировать компанию. На мартовской коррекции я откупил ранее проданные акции, цены были даже ниже, чем цена моей продажи. Я надеюсь, что мы еще увидим акции ниже 5000 рублей, там я бы с удовольствием докупил еще.

Давайте разберемся, что привлекательного в этой компании, и посмотрим вышедший отчет за 1 квартал.

Лукойл - одна из самых эффективных компаний в нефтяном секторе РФ. В 1 квартале, с каждого добытого барреля нефти, компания получила 11$ EBITDA и 4$ FCF. Срыв сделки ОПЕК+, низкий спрос из-за пандемии оказали самое сильное влияние на нефтяные компании по всему миру. Российские нефтяники немного выиграли от девальвации рубля, но финансовые показатели за 2020 год явно будут далеки от рекордных. Несмотря на это, Лукойл вошел в кризис с очень сильным балансом, на конец 2019 года у компании отсутствовал чистый долг - денежные средства на счетах перекрывали обязательства по кредитам и займам.

Финансовые показатели за 1 квартал ожидаемо слабые, но давайте посмотрим, все ли так плохо:

Выручка упала на 10% до 1666 млрд. руб.

EBITDA упала на 49,5% до 151 млрд. руб. (основное снижение было вызвано снижением объема и цен на нефтепродукты за рубежом). На снижение EBITDA оказали влияние в том числе разовые факторы по налогам, переоценкам запасов и пр.

FCF упал на 62% до 55,5 млрд. руб.

В 1 квартале 2020 года долги подросли, но не так значительно.

Мультипликаторы с сайта FinanceMarker:

ND/EBITDA = 0,17

EV/EBITDA = 3,9

P/E = 8,3

По мультипликаторам компания оценена справедливо, сильной недооценки или переоценки нет, с учетом того, что EBITDA и прибыль еще снизятся. Главным драйвером в ближайшие годы могут стать дивиденды, разберем их подробнее.

Дивиденды

По новой див. политике, Лукойл платит дивиденды от скорректированного FCF (FCF за вычетом уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение собственных акций.

FCF(скор. 1кв.20) = 48,6 млрд. руб. или около 70 рублей на акцию.

Это дает 1,5% к цене моей покупки и 1,3% к текущей цене (5350 руб).

По результатам 2020 года, можно консервативно рассчитывать на див. доходность около 5-6%, что тоже весьма неплохо.

Менеджмент так же объявил, что они снизят капекс на 50-100 млрд. руб (до 450-500 млрд. за год). Это позволит увеличить немного FCF, а вместе с ним и выплаты акционерам.

По прогнозам самой компании, рост цен на нефть марки BRENT до 50$ мы можем увидеть лишь к осени 2021 года. Таким образом, через год-два финансовое положение компании восстановится, дивиденды вырастут, а в условиях низких ставок, высокая див. доходность останется не долго.

Я каких-то целевых цен по компании не ставлю, думаю, 10 000 руб не предел в перспективе. Планирую просто удерживать акции в портфеле и получать доход, докупать буду при ценах ниже 5000 руб, как писал ранее.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#LKOH

Эта компания была ветераном моего портфеля, за 3 года мне удалось заработать на ней около 100% с учетом дивидендов, но потом я решил ее продать по 5200 рублей. Спустя время, осознал свою ошибку. Когда адекватный менеджмент является по совместительству крупным акционером, это лучшее, что может быть в компании. Через некоторое время после продажи была опубликована новая див. политика, привязанная к свободному денежному потоку (FCF), это стало новым драйвером для роста цены акции, которая подходила к историческим 7000 рублям.

Рынок очень часто дает новые возможности для покупки или продажи активов по хорошим ценам, главное, успеть сделать правильные выводы и повторно проанализировать компанию. На мартовской коррекции я откупил ранее проданные акции, цены были даже ниже, чем цена моей продажи. Я надеюсь, что мы еще увидим акции ниже 5000 рублей, там я бы с удовольствием докупил еще.

Давайте разберемся, что привлекательного в этой компании, и посмотрим вышедший отчет за 1 квартал.

Лукойл - одна из самых эффективных компаний в нефтяном секторе РФ. В 1 квартале, с каждого добытого барреля нефти, компания получила 11$ EBITDA и 4$ FCF. Срыв сделки ОПЕК+, низкий спрос из-за пандемии оказали самое сильное влияние на нефтяные компании по всему миру. Российские нефтяники немного выиграли от девальвации рубля, но финансовые показатели за 2020 год явно будут далеки от рекордных. Несмотря на это, Лукойл вошел в кризис с очень сильным балансом, на конец 2019 года у компании отсутствовал чистый долг - денежные средства на счетах перекрывали обязательства по кредитам и займам.

Финансовые показатели за 1 квартал ожидаемо слабые, но давайте посмотрим, все ли так плохо:

Выручка упала на 10% до 1666 млрд. руб.

EBITDA упала на 49,5% до 151 млрд. руб. (основное снижение было вызвано снижением объема и цен на нефтепродукты за рубежом). На снижение EBITDA оказали влияние в том числе разовые факторы по налогам, переоценкам запасов и пр.

FCF упал на 62% до 55,5 млрд. руб.

В 1 квартале 2020 года долги подросли, но не так значительно.

Мультипликаторы с сайта FinanceMarker:

ND/EBITDA = 0,17

EV/EBITDA = 3,9

P/E = 8,3

По мультипликаторам компания оценена справедливо, сильной недооценки или переоценки нет, с учетом того, что EBITDA и прибыль еще снизятся. Главным драйвером в ближайшие годы могут стать дивиденды, разберем их подробнее.

Дивиденды

По новой див. политике, Лукойл платит дивиденды от скорректированного FCF (FCF за вычетом уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение собственных акций.

FCF(скор. 1кв.20) = 48,6 млрд. руб. или около 70 рублей на акцию.

Это дает 1,5% к цене моей покупки и 1,3% к текущей цене (5350 руб).

По результатам 2020 года, можно консервативно рассчитывать на див. доходность около 5-6%, что тоже весьма неплохо.

Менеджмент так же объявил, что они снизят капекс на 50-100 млрд. руб (до 450-500 млрд. за год). Это позволит увеличить немного FCF, а вместе с ним и выплаты акционерам.

По прогнозам самой компании, рост цен на нефть марки BRENT до 50$ мы можем увидеть лишь к осени 2021 года. Таким образом, через год-два финансовое положение компании восстановится, дивиденды вырастут, а в условиях низких ставок, высокая див. доходность останется не долго.

Я каких-то целевых цен по компании не ставлю, думаю, 10 000 руб не предел в перспективе. Планирую просто удерживать акции в портфеле и получать доход, докупать буду при ценах ниже 5000 руб, как писал ранее.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#LKOH

{kind=link}