Сургутнефтегаз-пр #SNGSp

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

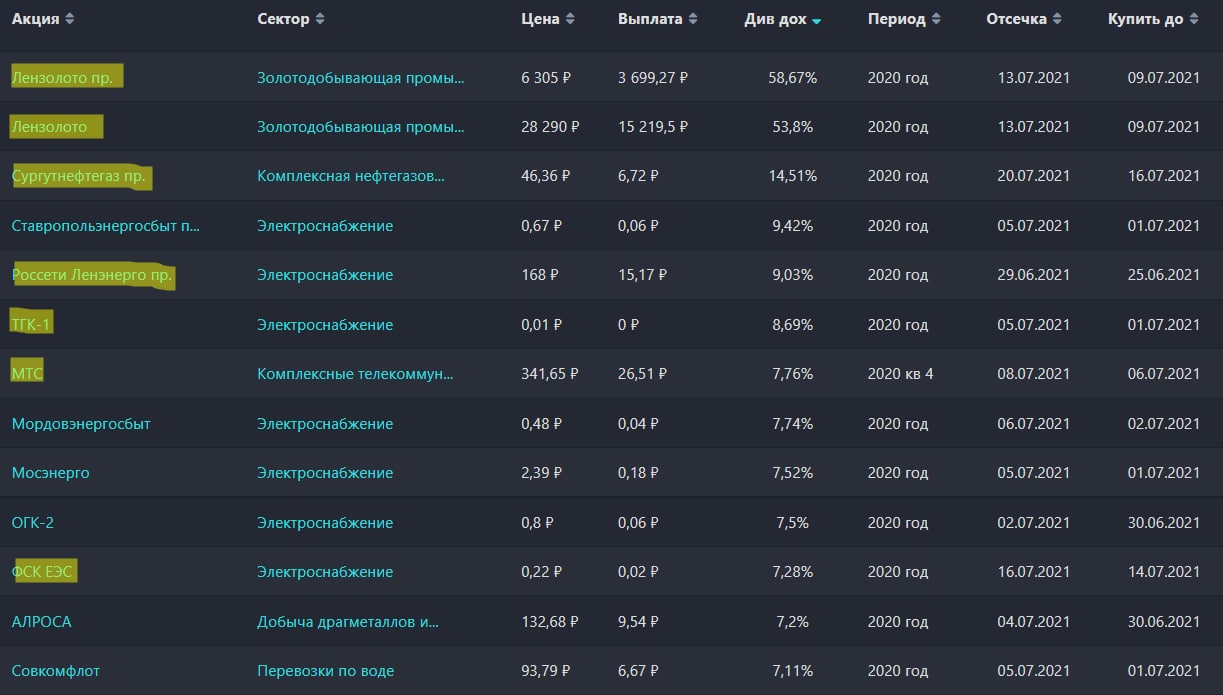

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}