EN+ Group

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

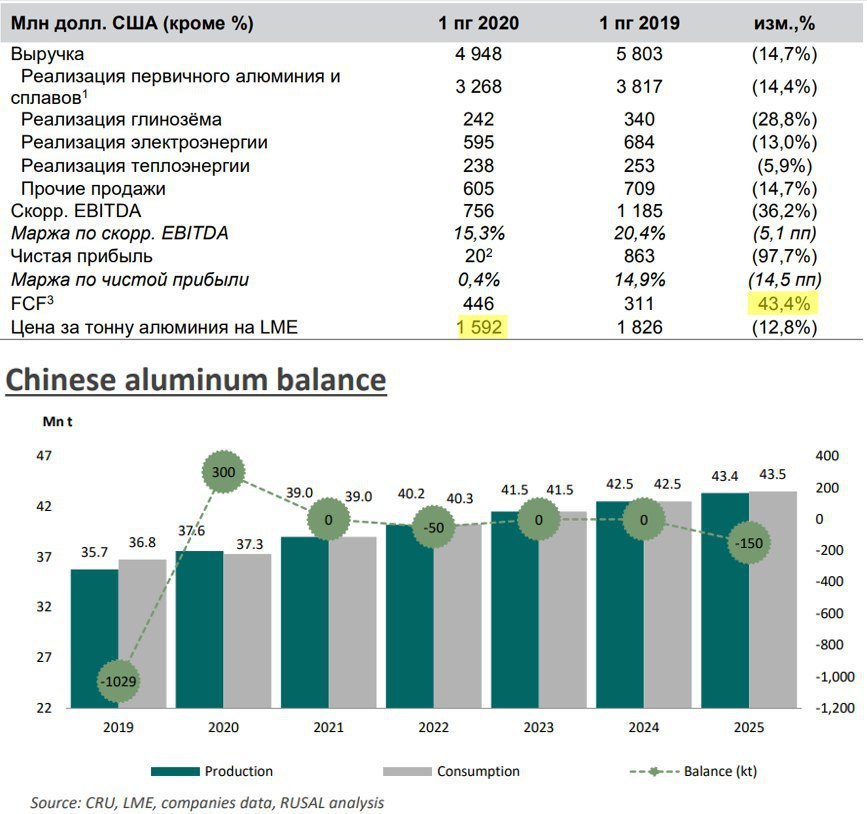

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

{kind=link}

EN+ #ENPG

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Итоги недели 03.05 - 07.05

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

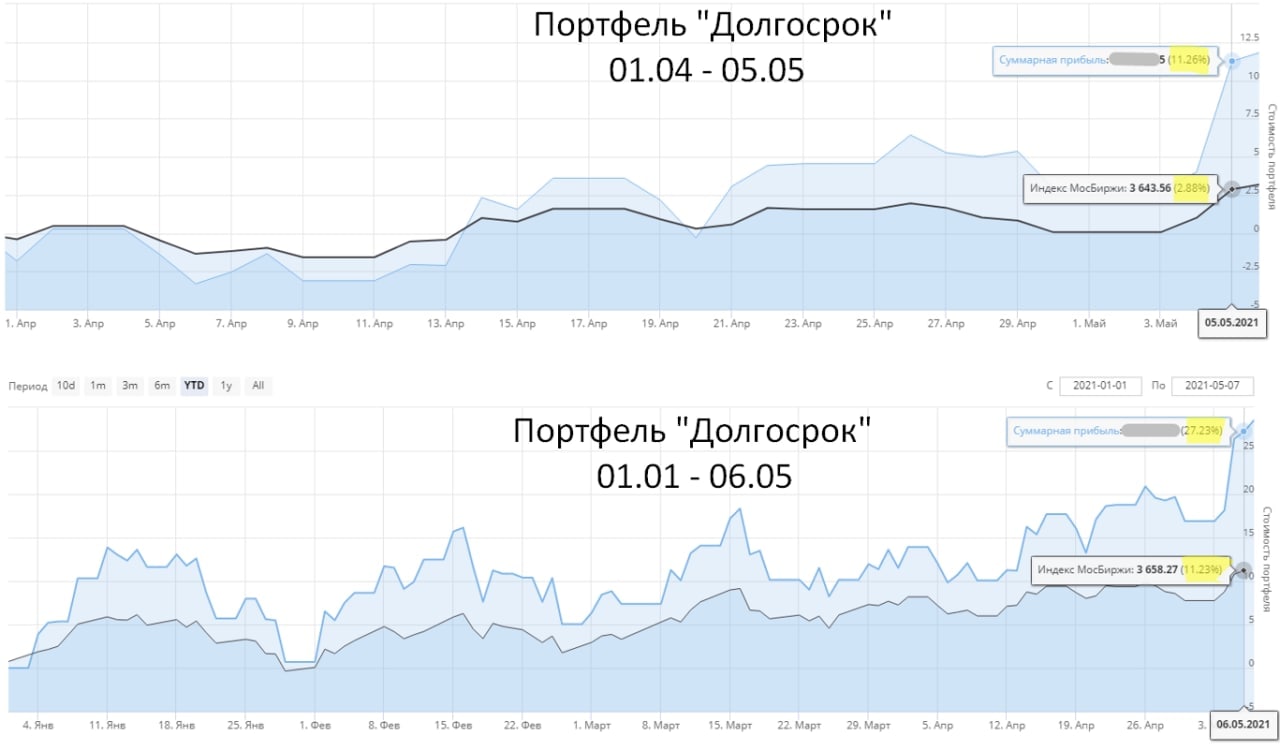

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}