GlobalTrans (GLTR)

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

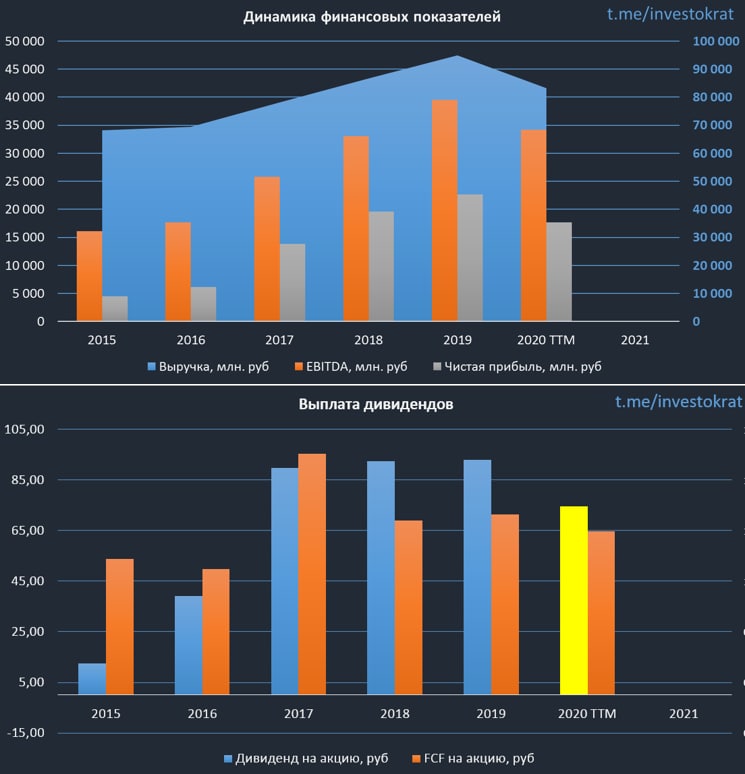

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

{kind=link}

Дивиденды

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

{kind=link}

🚂 Наши сделки по покупке GlobalTrans #GLTR уже дают свои плоды. Ставки на полувагоны начали рост, как мы и прогнозировали. За ними подтянутся финансовые доходы, как следствие - дивиденды.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Telegram

Инвестируй или проиграешь ©

❓Помните, пару недель назад я писал, что суточная ставка аренды полувагонов в мае обновила свой 9-месячный максимум и вплотную приблизилась к уровню 800 руб./сутки?

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

Как не слить свой первый счет?

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

YouTube

Как не слить свой первый счет | Аведиков Георгий

Сегодня поговорим немного на философскую тему, как не слить свой счет, почему важен анализ компаний перед покупкой и, как удержаться от соблазнов продажи активов.

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…