Royal Dutch Shell (RDS.A)

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell.

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по итогам года:

Нефтепродукты - 71% от выручки;

Попутный газ - 18% от выручки;

Нефтехимия - 7% от выручки;

Upstream (реализация) - 4% от выручки.

Несмотря на широкую диверсификацию бизнеса, основная выручка пока еще привязана к нефтепродуктам. По итогам года лучше всего себя чувствует сегмент нефтехимии, это не удивительно, ведь цены на нефть в 1 полугодии серьезно просели, что позволило снизить себестоимость продукции, но доля нефтехимии в общей выручке достаточно низкая и не смогла оказать влияние на общий результат.

Финансовый отчет по итогам 2020 года:

Выручка снизилась почти в 2 раза г/г до $180,5 млрд.

EBITDA снизилась почти в 2 раза г/г до $29,6 млрд.

Чистая прибыль ушла в отрицательную зону (-$21,7 млрд.), скорректированная ЧП составила примерно $4,8 млрд.

Одновременно с этим, компании удалось сократить долговую нагрузку на 3,7 млрд до $75,4 млрд.

ND/EBITDA = 2, что в пределах нормы для компаний США.

Ключевым событием в прошлом году стало срезание дивидендов в 3 раза с $0,94 до $0,32 в квартал на адр. Это было негативно воспринято рынком и цена акций сильно просела, с другой стороны, мы видим, что снижение дивидендов позволило компании не наращивать долг. Во 2 и 4 кварталах из-за низкого операционного денежного потока, оказался под давление и свободный денежный поток, который является источником для выплаты дивов акционерам.

Сейчас мы видим постепенное восстановление цен на нефть, по итогам 2021 года можем ожидать увеличение размера выплаты дивидендов. Если представить, что больше форс-мажоров на нефтяном рынке не будет, то с высокой долей вероятности через год-два выплаты могут вернутся на прежние уровни ($0,94 на адр.), что к текущей цене даст почти 10,5% ДД. Мне удалось купить немного акций по $26, пока эту позицию держу и продавать не планирую, в случае роста выплат в перспективе эта позиция займет место в доходной части портфеля. В моменте свободный денежный поток полностью покрывает размер выплаты на дивиденды, здесь беспокоиться не о чем.

На очередной коррекции с удовольствием бы добрал акции данной компании, тем более они планируют развитие ВИЭ и, как многие крупные компании, ставят себе меточку ESG. У них есть интересный обзор этого направления, там и про водородное топливо и про биотопливо, вроде этанола и про ВИЭ. Вообще как-нибудь разберем отдельно этот сектор, там много интересного есть.

Я акции покупал на бирже СПб (RDS.A), с меня удержали 15% налога, который я уже задекларировал, жду итоги камеральной проверки, после чего напишу, чем все закончилось.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#RDS.A

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell.

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по итогам года:

Нефтепродукты - 71% от выручки;

Попутный газ - 18% от выручки;

Нефтехимия - 7% от выручки;

Upstream (реализация) - 4% от выручки.

Несмотря на широкую диверсификацию бизнеса, основная выручка пока еще привязана к нефтепродуктам. По итогам года лучше всего себя чувствует сегмент нефтехимии, это не удивительно, ведь цены на нефть в 1 полугодии серьезно просели, что позволило снизить себестоимость продукции, но доля нефтехимии в общей выручке достаточно низкая и не смогла оказать влияние на общий результат.

Финансовый отчет по итогам 2020 года:

Выручка снизилась почти в 2 раза г/г до $180,5 млрд.

EBITDA снизилась почти в 2 раза г/г до $29,6 млрд.

Чистая прибыль ушла в отрицательную зону (-$21,7 млрд.), скорректированная ЧП составила примерно $4,8 млрд.

Одновременно с этим, компании удалось сократить долговую нагрузку на 3,7 млрд до $75,4 млрд.

ND/EBITDA = 2, что в пределах нормы для компаний США.

Ключевым событием в прошлом году стало срезание дивидендов в 3 раза с $0,94 до $0,32 в квартал на адр. Это было негативно воспринято рынком и цена акций сильно просела, с другой стороны, мы видим, что снижение дивидендов позволило компании не наращивать долг. Во 2 и 4 кварталах из-за низкого операционного денежного потока, оказался под давление и свободный денежный поток, который является источником для выплаты дивов акционерам.

Сейчас мы видим постепенное восстановление цен на нефть, по итогам 2021 года можем ожидать увеличение размера выплаты дивидендов. Если представить, что больше форс-мажоров на нефтяном рынке не будет, то с высокой долей вероятности через год-два выплаты могут вернутся на прежние уровни ($0,94 на адр.), что к текущей цене даст почти 10,5% ДД. Мне удалось купить немного акций по $26, пока эту позицию держу и продавать не планирую, в случае роста выплат в перспективе эта позиция займет место в доходной части портфеля. В моменте свободный денежный поток полностью покрывает размер выплаты на дивиденды, здесь беспокоиться не о чем.

На очередной коррекции с удовольствием бы добрал акции данной компании, тем более они планируют развитие ВИЭ и, как многие крупные компании, ставят себе меточку ESG. У них есть интересный обзор этого направления, там и про водородное топливо и про биотопливо, вроде этанола и про ВИЭ. Вообще как-нибудь разберем отдельно этот сектор, там много интересного есть.

Я акции покупал на бирже СПб (RDS.A), с меня удержали 15% налога, который я уже задекларировал, жду итоги камеральной проверки, после чего напишу, чем все закончилось.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#RDS.A

{kind=link}

Таттелеком (TTLK)

Таттелеком это крупнейший региональный оператор связи республики Татарстан. В своем регионе компания фактически является монополистом, у которой более 650 000 абонентов телефонии и более 500 000 абонентов сети интернет.

Компания предоставляет услуги мобильной и местной связи, интернета, кабельного ТВ, а для юридических лиц услуги IP-телефонии и Call-центров.

Капитализация компании составляет - 11 млрд. руб.

Структура акционерного капитала:

ОАО «СвязьИнвестНефтеХим» – 87,2% (владеет Республика Татарстан)

ООО «Телекоминвест» - 2,2%

FreeFloat – 10,6%

Структура выручки компании:

35% - услуги доступа в интернет

30% - услуги телефонии

35% - остальные услуги

Основную часть выручки составляют услуги доступа в интернет и услуги телефонии (мобильная и местная связь).

Если посмотреть на динамику финансовых результатов компании за последние пять лет, то мы увидим стабильный г/г рост Выручки, EBITDA и чистой прибыли.

Долговая нагрузка снижается, чистый долг в моменте стал отрицательным (-33 млн. руб).

Дивидендная политика

В последней редакции див. политики от 08 октября 2018 года говорится, что компания будет направлять на выплату дивидендов не менее 50% от чистой прибыли, обычно платят из РСБУ, которая выше, чем МСФО.

Чистая прибыль РСБУ по итогам 9 мес выросла на 46% г/г до 1 млрд. руб. Если взять показатель за последние 12 месяцев, то по итогам года можно рассчитывать на 1,2-1,3 млрд.руб. Получаем, что по итогам года на дивиденды может быть направлено около 600 млн. рублей или 0,029 руб на акцию, что к текущей цене дает ДД 5,6% годовых.

Как и у всех телекомов, у Таттелекома выручка стагнирует, благодаря снижению издержек в последние годы удалось немного увеличить чистую прибыль, что позитивно сказалось на дивидендах, и, как следствие на капитализации. Низкая долговая нагрузка, понятная дивидендная политика и понятный мажоритарий в лице Татарстана делают из данной компании стабильную дивидендную историю. Прорывов в ближайшие годы ждать не стоит, но и ухудшения показателей пока не предвидится.

Благодаря снижению капексов, в последние годы активно растет свободный денежный поток, который в несколько раз перекрывает размер выплачиваемых дивидендов. В этой связи можно надеяться на изменение див. политики в лучшую сторону. Да и Татарстан не будет против лишних денежных средств, их все равно направлять пока некуда. Для справки, за 1 полугодие свободный денежный поток компании составил почти 1,5 млрд. руб или 0,072 рубля на акцию, что почти в 3 раза выше текущего дивиденда. И это только за счет свободных денег за первые пол года.

Я нахожусь вне позиции, хотя динамика котировок мягко намекает на то, что рынок тоже закладывает потенциальный рост размера дивидендов. Нормальной для телекомов сейчас является див. доходность на уровне 7-8%, думаю, что к ней придет и Таттелеком, либо за счет увеличения выплаты, либо за счет снижения котировки. Я бы Таттелеком добавил в свой портфель в случае двузначной див. доходности на очередной просадке, но если делать ставку на потенциальный рост выплат, то и текущие цены вполне приемлемые.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TTLK

Таттелеком это крупнейший региональный оператор связи республики Татарстан. В своем регионе компания фактически является монополистом, у которой более 650 000 абонентов телефонии и более 500 000 абонентов сети интернет.

Компания предоставляет услуги мобильной и местной связи, интернета, кабельного ТВ, а для юридических лиц услуги IP-телефонии и Call-центров.

Капитализация компании составляет - 11 млрд. руб.

Структура акционерного капитала:

ОАО «СвязьИнвестНефтеХим» – 87,2% (владеет Республика Татарстан)

ООО «Телекоминвест» - 2,2%

FreeFloat – 10,6%

Структура выручки компании:

35% - услуги доступа в интернет

30% - услуги телефонии

35% - остальные услуги

Основную часть выручки составляют услуги доступа в интернет и услуги телефонии (мобильная и местная связь).

Если посмотреть на динамику финансовых результатов компании за последние пять лет, то мы увидим стабильный г/г рост Выручки, EBITDA и чистой прибыли.

Долговая нагрузка снижается, чистый долг в моменте стал отрицательным (-33 млн. руб).

Дивидендная политика

В последней редакции див. политики от 08 октября 2018 года говорится, что компания будет направлять на выплату дивидендов не менее 50% от чистой прибыли, обычно платят из РСБУ, которая выше, чем МСФО.

Чистая прибыль РСБУ по итогам 9 мес выросла на 46% г/г до 1 млрд. руб. Если взять показатель за последние 12 месяцев, то по итогам года можно рассчитывать на 1,2-1,3 млрд.руб. Получаем, что по итогам года на дивиденды может быть направлено около 600 млн. рублей или 0,029 руб на акцию, что к текущей цене дает ДД 5,6% годовых.

Как и у всех телекомов, у Таттелекома выручка стагнирует, благодаря снижению издержек в последние годы удалось немного увеличить чистую прибыль, что позитивно сказалось на дивидендах, и, как следствие на капитализации. Низкая долговая нагрузка, понятная дивидендная политика и понятный мажоритарий в лице Татарстана делают из данной компании стабильную дивидендную историю. Прорывов в ближайшие годы ждать не стоит, но и ухудшения показателей пока не предвидится.

Благодаря снижению капексов, в последние годы активно растет свободный денежный поток, который в несколько раз перекрывает размер выплачиваемых дивидендов. В этой связи можно надеяться на изменение див. политики в лучшую сторону. Да и Татарстан не будет против лишних денежных средств, их все равно направлять пока некуда. Для справки, за 1 полугодие свободный денежный поток компании составил почти 1,5 млрд. руб или 0,072 рубля на акцию, что почти в 3 раза выше текущего дивиденда. И это только за счет свободных денег за первые пол года.

Я нахожусь вне позиции, хотя динамика котировок мягко намекает на то, что рынок тоже закладывает потенциальный рост размера дивидендов. Нормальной для телекомов сейчас является див. доходность на уровне 7-8%, думаю, что к ней придет и Таттелеком, либо за счет увеличения выплаты, либо за счет снижения котировки. Я бы Таттелеком добавил в свой портфель в случае двузначной див. доходности на очередной просадке, но если делать ставку на потенциальный рост выплат, то и текущие цены вполне приемлемые.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TTLK

{kind=link}

Приветствую, друзья!

Как вы знаете, с 2021 года купоны по всем облигациям облагаются налогом в 13%. Но есть и плюсы, если купон приходит на счет ИИС (тип А или тип Б) то налоги не удерживаются сразу.

Для ИИС тип А данный налог будет удержан в момент закрытия счета, что неплохо. До тех пор мы сможем использовать эти деньги для инвестиций, а инфляция будет играть в нашу пользу, а не в пользу налоговой в данном случае.

Пришел купон по облигациям Беларусь-03 на счет ИИС, налог не был удержан. Схема действительно работает, на обычном брокерском счете (Тинькофф) налог в 13% удержали.

Еще момент по поводу дивидендов с акций США. Я покупал в прошлом году акции AT&T на счет ИИС, чтобы посмотреть на формат выплаты дивидендов. На днях получил дивиденд на счет ИИС в рублях (был сконвертирован по курсу ЦБ на день зачисления на счет). Данные акции были куплены на Мосбирже, с точки зрения декларирования валюта не принципиальна.

Так что покупка иностранных акций на счет ИИС не влечет каких-то последствий, кроме самостоятельного декларирования доходов от этих дивидендов и подачи формы W-8BEN (Инструкция для Сбера).

Как вы знаете, с 2021 года купоны по всем облигациям облагаются налогом в 13%. Но есть и плюсы, если купон приходит на счет ИИС (тип А или тип Б) то налоги не удерживаются сразу.

Для ИИС тип А данный налог будет удержан в момент закрытия счета, что неплохо. До тех пор мы сможем использовать эти деньги для инвестиций, а инфляция будет играть в нашу пользу, а не в пользу налоговой в данном случае.

Пришел купон по облигациям Беларусь-03 на счет ИИС, налог не был удержан. Схема действительно работает, на обычном брокерском счете (Тинькофф) налог в 13% удержали.

Еще момент по поводу дивидендов с акций США. Я покупал в прошлом году акции AT&T на счет ИИС, чтобы посмотреть на формат выплаты дивидендов. На днях получил дивиденд на счет ИИС в рублях (был сконвертирован по курсу ЦБ на день зачисления на счет). Данные акции были куплены на Мосбирже, с точки зрения декларирования валюта не принципиальна.

Так что покупка иностранных акций на счет ИИС не влечет каких-то последствий, кроме самостоятельного декларирования доходов от этих дивидендов и подачи формы W-8BEN (Инструкция для Сбера).

{kind=link}

Coca-Cola VS Pepsi

Данные компании знакомы всем нам с детства, но мало кто знает, какие еще продукты на самом деле скрываются под этими брендами. Попробуем в этом разобраться, а в конце выберем, кто из них сейчас интереснее для инвестирования.

Обе компании имеют широкую географическую диверсификацию и обширную продуктовую линейку. Долгое время они соревнуются за первенство на рынке, но пока Coca-Cola занимает лидирующее положение.

Coca-Cola производит более 500 различных брендов, самые известные из них в РФ: Coca-Cola разных видов, Fanta, Sprite, Добрый, Моя семья, Schweppes, Blazer, Bonaqua и прочие. Компания долгое время занимает 1е место по производству газированных напитков, соков, освежающих напитков, чая и кофе. Здесь стоит еще отметить, что в 2018 году Coca-Cola купила компанию Costa Coffee за $4 млрд, что усилило ее позиции в кофейной индустрии. Более 50% выручки формируется от реализации газированных напитков, еще около 25% от реализации чая, кофе, соков и молочных напитков.

Pepsi тоже производит большое количество продукции, самые известные бренды в РФ: Pepsi, Cheetos, Chester’s, Mountain Dew, 7up, Lay’s, Mirinda, Sandora, Tropicana, «Агуша», «Веселый Молочник», «Домик в деревне», «Любимый», «Фруктовый сад», «Чудо», «Я» и прочие.

В отличие от Coca-Cola, в 1923 году из-за роста цен на сахар в результате Первой мировой войны компания Pepsi обанкротилась. Этот фактор лишил секретности формулу напитка. Для оформления банкротства Калебу Брэдему, создателю напитка и руководителю компании, пришлось не только представить в федеральный суд рецепт сиропа, но и подтвердить истинность этой информации под присягой. Формулу Coca-Cola, а точнее несколько секретных ингредиентов, знают по-прежнему 2 человека, которые никогда не летают в одном самолете.

Как мы видим, несмотря на широкий ассортимент товаров на полках в магазинах, основная часть этих товаров принадлежит компаниями, которые можно пересчитать по пальцам. К слову, аналогичная ситуация и в сфере товаров по уходу за телом и бытовой химией.

Финансовая позиция:

Капитализация Coca-Cola - $214 млрд., Pepsi - $190 млрд., по размерам компании примерно сопоставимы.

Среднегодовая выручка Pepsi за последние 5 лет почти в 2 раза превышает выручку Coca-Cola, но Pepsi имеет более низкую рентабельность продаж, что делает данные компании сопоставимыми по размеру чистой прибыли.

Мультипликаторы Coca-Cola по данным за последние 12 месяцев:

P/E = 27,6 (Pepsi - 26,9)

EV/EBITDA = 19,4 (Pepsi - 12,9)

ND/EBITDA = 2,5 (Pepsi - 2)

Здесь тоже нет явного лидера, мультипликаторы немного плавают кв/кв, компании оценены примерно одинаково. Pepsi более активно производит обратный выкуп акций с рынка, что увеличивает прибыль на акцию. Див. доходность по данным компаниям тоже сравнимая, по итогам 2020 года к текущим ценам акционеры Pepsi могут рассчитывать на 3% годовых, акционеры Coca-Cola на 3,3% годовых, чуть повыше, но данная разница, как я уже говорил, нивелируется за счет обратного выкупа.

Резюмируя все вышесказанное, четкого лидера найти сложно, но если посмотреть на график акций данных компаний, то на горизонте последних 5 лет Pepsi показала лучшую динамику, правда, без учета выплаты дивидендов, но тем не менее, 39,5% против 15,2%.

На графике изменения доходности видно, что примерно раз в год компании уравниваются по этому показателю, после чего Pepsi вырывается вперед. В момент, когда доходности в очередной раз сравняются, можно сделать ставку на Pepsi, а когда доходности сильно разойдутся, как сейчас, интереснее делать ставку на Coca-Cola, на мой взгляд. Но у Coca-Cola доля рынка выше, может быть для вас данный фактор окажется более весомым. Лично я потихоньку подбираю акции именно Coca-Cola.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PEP, #KO

Данные компании знакомы всем нам с детства, но мало кто знает, какие еще продукты на самом деле скрываются под этими брендами. Попробуем в этом разобраться, а в конце выберем, кто из них сейчас интереснее для инвестирования.

Обе компании имеют широкую географическую диверсификацию и обширную продуктовую линейку. Долгое время они соревнуются за первенство на рынке, но пока Coca-Cola занимает лидирующее положение.

Coca-Cola производит более 500 различных брендов, самые известные из них в РФ: Coca-Cola разных видов, Fanta, Sprite, Добрый, Моя семья, Schweppes, Blazer, Bonaqua и прочие. Компания долгое время занимает 1е место по производству газированных напитков, соков, освежающих напитков, чая и кофе. Здесь стоит еще отметить, что в 2018 году Coca-Cola купила компанию Costa Coffee за $4 млрд, что усилило ее позиции в кофейной индустрии. Более 50% выручки формируется от реализации газированных напитков, еще около 25% от реализации чая, кофе, соков и молочных напитков.

Pepsi тоже производит большое количество продукции, самые известные бренды в РФ: Pepsi, Cheetos, Chester’s, Mountain Dew, 7up, Lay’s, Mirinda, Sandora, Tropicana, «Агуша», «Веселый Молочник», «Домик в деревне», «Любимый», «Фруктовый сад», «Чудо», «Я» и прочие.

В отличие от Coca-Cola, в 1923 году из-за роста цен на сахар в результате Первой мировой войны компания Pepsi обанкротилась. Этот фактор лишил секретности формулу напитка. Для оформления банкротства Калебу Брэдему, создателю напитка и руководителю компании, пришлось не только представить в федеральный суд рецепт сиропа, но и подтвердить истинность этой информации под присягой. Формулу Coca-Cola, а точнее несколько секретных ингредиентов, знают по-прежнему 2 человека, которые никогда не летают в одном самолете.

Как мы видим, несмотря на широкий ассортимент товаров на полках в магазинах, основная часть этих товаров принадлежит компаниями, которые можно пересчитать по пальцам. К слову, аналогичная ситуация и в сфере товаров по уходу за телом и бытовой химией.

Финансовая позиция:

Капитализация Coca-Cola - $214 млрд., Pepsi - $190 млрд., по размерам компании примерно сопоставимы.

Среднегодовая выручка Pepsi за последние 5 лет почти в 2 раза превышает выручку Coca-Cola, но Pepsi имеет более низкую рентабельность продаж, что делает данные компании сопоставимыми по размеру чистой прибыли.

Мультипликаторы Coca-Cola по данным за последние 12 месяцев:

P/E = 27,6 (Pepsi - 26,9)

EV/EBITDA = 19,4 (Pepsi - 12,9)

ND/EBITDA = 2,5 (Pepsi - 2)

Здесь тоже нет явного лидера, мультипликаторы немного плавают кв/кв, компании оценены примерно одинаково. Pepsi более активно производит обратный выкуп акций с рынка, что увеличивает прибыль на акцию. Див. доходность по данным компаниям тоже сравнимая, по итогам 2020 года к текущим ценам акционеры Pepsi могут рассчитывать на 3% годовых, акционеры Coca-Cola на 3,3% годовых, чуть повыше, но данная разница, как я уже говорил, нивелируется за счет обратного выкупа.

Резюмируя все вышесказанное, четкого лидера найти сложно, но если посмотреть на график акций данных компаний, то на горизонте последних 5 лет Pepsi показала лучшую динамику, правда, без учета выплаты дивидендов, но тем не менее, 39,5% против 15,2%.

На графике изменения доходности видно, что примерно раз в год компании уравниваются по этому показателю, после чего Pepsi вырывается вперед. В момент, когда доходности в очередной раз сравняются, можно сделать ставку на Pepsi, а когда доходности сильно разойдутся, как сейчас, интереснее делать ставку на Coca-Cola, на мой взгляд. Но у Coca-Cola доля рынка выше, может быть для вас данный фактор окажется более весомым. Лично я потихоньку подбираю акции именно Coca-Cola.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PEP, #KO

{kind=link}

Индексные фонды и ESG-инвестирование

Все бОльшую популярность набирает тренд на покупку "здоровых" компаний, которые заботятся об окружающей среде, о своих подчиненных, и в целом стараются вести бизнес без серых схем. Во многих отчетах компаний сейчас можно встретить аббревиатуру ESG, но давайте разберемся более детально, что это значит и какие компании соответствуют данным принципам.

В России есть специальный "Индекс РСПП Вектор устойчивого развития", куда отбираются компании по специальной методике. Мы не будем сейчас глубоко погружаться в формулы, а попробуем понять смысл аббревиатуры ESG.

Компании, которые входят в данный индекс должны заботится об экологии (Environment), снижать долю выбросов парниковых газов, зависимость от сжигания углеводородов и прочего. Вторым ключевым направлением должна быть социальная ответственность (Social), что подразумевает обеспечение конкурентных условий труда без вреда для здоровья, отсутствие детского и рабского труда в структуре бизнеса. Третьим принципом является управление (Governance), не должно быть взяточничества и коррупции, приветствуются бонусы сотрудникам и благотворительность.

Вот мы и расшифровали аббревиатуру ESG, стоит отметить, что пока многим нашим компаниям нужно только стремиться к этому. Отобранные компании тоже не идеальны, но имеют преимущества в вышеописанных направлениях по сравнению с другими компаниями РФ.

Тем не менее, с точки зрения инвестирования, данный индекс более диверсифицированный, чем индекс Мосбиржи, сюда входит 26 компаний с примерно равными долями (3-4%), нет перекоса размера долей в сторону капитализации, это уже интересно. Полный список компаний, входящих в индекс будет прикреплен ниже.

Значительная часть акций, входящих в данный индекс, есть и в моем портфеле, что и вызвало интерес. Учитывая то, что сейчас появляются и биржевые инструменты, с помощью которых можно сюда инвестировать.

На "Индекс РСПП Вектор устойчивого развития" сегодня появился второй БПИФ от Сбербанка SBRI, первым был БПИФ от Россельхозбанка ESGR. Давайте попробуем их сравнить по основным метрикам в формате SBRI (ESGR).

Комиссия фонда: 1% (1,55%);

СЧА: 1235 млн. руб (138 млн. руб);

Цена пая: 12,2 руб (1323 руб).

В остальном фонды похожи, валюта только рубли, дивиденды реинвестируются (налог с дивидендов не платится). Оба фонда достаточно свежие, история торгов менее года, поэтому, какие-то выводы делать пока преждевременно. С точки зрения комиссии однозначно выигрывает Сбербанк, это видно и по стоимости чистых активов (СЧА).

Приятно, что на нашем рынке продолжает активно развиваться сектор пассивных инвестиций, становится все больше инструментов на любой вкус и цвет.

Для компании галочка ESG может привлечь дополнительные инвестиции со стороны крупных международных фондов, которые инвестируют по данному принципу, а мы уже видим такую тенденцию в странах ЕС. Это будет подстегивать остальные компании получить такой же статус, если у менеджмента стоит цель роста капитализации.

Лично я буду приглядывать за данным индексом и на очередной коррекции, возможно, начну набирать позицию. Напоминаю, чтобы следить за моими сделками и портфелями, а также получать больше аналитики по компаниям и секторам, вступайте в наш клуб ИнвестократЪ+. Сейчас мы там разбираем биофармацевтические компании и плавно переходим к разбору идей в секторе возобновляемых источников энергии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SBRI #ESGR

Все бОльшую популярность набирает тренд на покупку "здоровых" компаний, которые заботятся об окружающей среде, о своих подчиненных, и в целом стараются вести бизнес без серых схем. Во многих отчетах компаний сейчас можно встретить аббревиатуру ESG, но давайте разберемся более детально, что это значит и какие компании соответствуют данным принципам.

В России есть специальный "Индекс РСПП Вектор устойчивого развития", куда отбираются компании по специальной методике. Мы не будем сейчас глубоко погружаться в формулы, а попробуем понять смысл аббревиатуры ESG.

Компании, которые входят в данный индекс должны заботится об экологии (Environment), снижать долю выбросов парниковых газов, зависимость от сжигания углеводородов и прочего. Вторым ключевым направлением должна быть социальная ответственность (Social), что подразумевает обеспечение конкурентных условий труда без вреда для здоровья, отсутствие детского и рабского труда в структуре бизнеса. Третьим принципом является управление (Governance), не должно быть взяточничества и коррупции, приветствуются бонусы сотрудникам и благотворительность.

Вот мы и расшифровали аббревиатуру ESG, стоит отметить, что пока многим нашим компаниям нужно только стремиться к этому. Отобранные компании тоже не идеальны, но имеют преимущества в вышеописанных направлениях по сравнению с другими компаниями РФ.

Тем не менее, с точки зрения инвестирования, данный индекс более диверсифицированный, чем индекс Мосбиржи, сюда входит 26 компаний с примерно равными долями (3-4%), нет перекоса размера долей в сторону капитализации, это уже интересно. Полный список компаний, входящих в индекс будет прикреплен ниже.

Значительная часть акций, входящих в данный индекс, есть и в моем портфеле, что и вызвало интерес. Учитывая то, что сейчас появляются и биржевые инструменты, с помощью которых можно сюда инвестировать.

На "Индекс РСПП Вектор устойчивого развития" сегодня появился второй БПИФ от Сбербанка SBRI, первым был БПИФ от Россельхозбанка ESGR. Давайте попробуем их сравнить по основным метрикам в формате SBRI (ESGR).

Комиссия фонда: 1% (1,55%);

СЧА: 1235 млн. руб (138 млн. руб);

Цена пая: 12,2 руб (1323 руб).

В остальном фонды похожи, валюта только рубли, дивиденды реинвестируются (налог с дивидендов не платится). Оба фонда достаточно свежие, история торгов менее года, поэтому, какие-то выводы делать пока преждевременно. С точки зрения комиссии однозначно выигрывает Сбербанк, это видно и по стоимости чистых активов (СЧА).

Приятно, что на нашем рынке продолжает активно развиваться сектор пассивных инвестиций, становится все больше инструментов на любой вкус и цвет.

Для компании галочка ESG может привлечь дополнительные инвестиции со стороны крупных международных фондов, которые инвестируют по данному принципу, а мы уже видим такую тенденцию в странах ЕС. Это будет подстегивать остальные компании получить такой же статус, если у менеджмента стоит цель роста капитализации.

Лично я буду приглядывать за данным индексом и на очередной коррекции, возможно, начну набирать позицию. Напоминаю, чтобы следить за моими сделками и портфелями, а также получать больше аналитики по компаниям и секторам, вступайте в наш клуб ИнвестократЪ+. Сейчас мы там разбираем биофармацевтические компании и плавно переходим к разбору идей в секторе возобновляемых источников энергии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SBRI #ESGR

{kind=link}

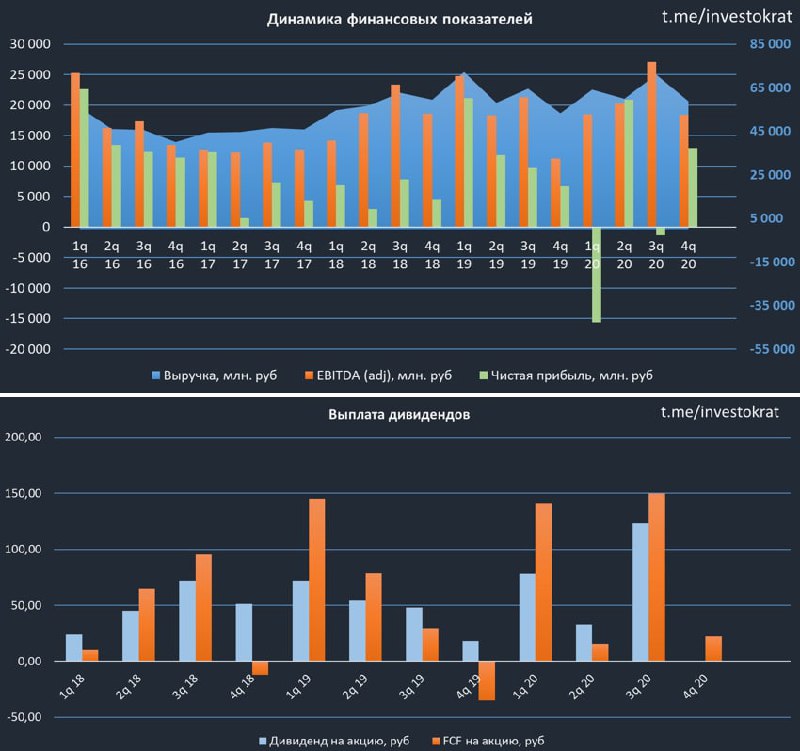

НЛМК (NLMK)

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

{kind=link}

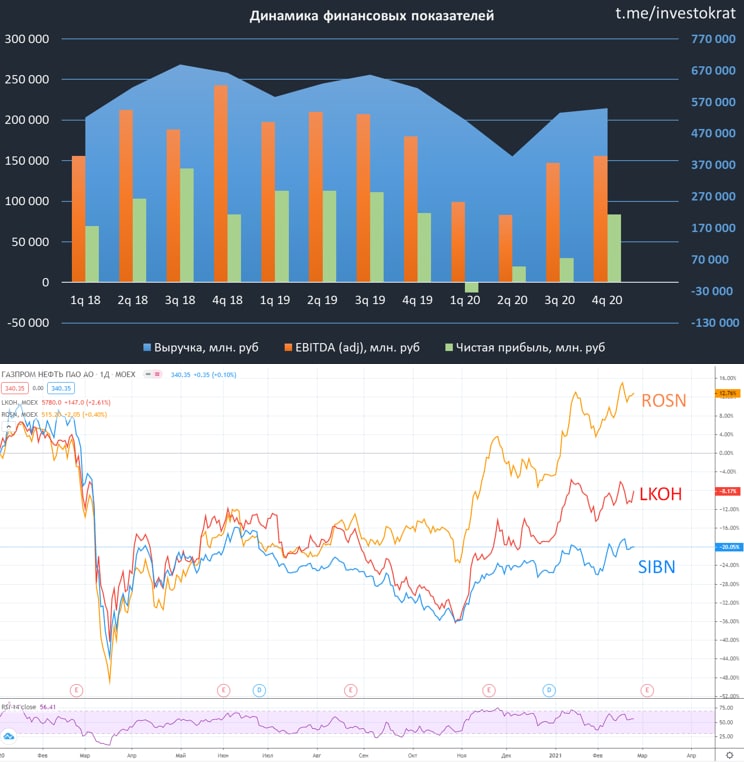

Роснефть (ROSN)

Вышел отчет компании по итогам 2020 года. Разберем самые важные факты.

Выручка снизилась на (33,6% г/г) до 5,76 трлн. руб. Основная причина падения - снижение добычи и падение цен на нефть в 1 полугодии.

EBITDA снизилась на (42% г/г) до 1,2 трлн. руб. Снижение показателя EBITDA вызвано в том числе увеличением налоговой нагрузки.

Чистая прибыль снизилась на (79,1% г/г) до 147 млрд. руб. На чистую прибыль оказали влияние курсовые разницы, помимо снижения операционной прибыли.

Свободный денежный поток снизился на (54,8% г/г) до 425 млрд. руб.

Спрос на нефть в ЕС восстанавливается медленно, при этом, в АТР он почти вернулся к уровням 2019 года. Спрос на нефтепродукты тоже постепенно восстанавливается.

Несмотря на достаточно сложный 2020 год, впереди у компании запуск важных проектов, которые в перспективе позитивно отразятся на денежном потоке и прибыли компании.

Ближайшие газовые проекты:

Роспан (запасы газа - 1,25 трлн. куб.м., запасы газового конденсата и нефти - 313 млн.т.). Запуск первого пускового комплекса - 1 кв. 2021 г, второго - 3кв. 2021г.

Харампурское м/р (запасы газа - 739 млрд. куб.м.). Запуск проекта - 2022 год, выход на полку - 2023 год.

Сибнефтегаз (запасы газа - 498 млрд. куб.м.). Выход на полку - 2022 год.

Ну и не забываем про ключевой проект компании - "Восток Оил", мы этот проект неоднократно затрагивали, с учетом его налоговых льгот на 16 лет и перспектив развития. Вообще Роснефть, как госкомпания, забирает себе все лакомые кусочки, но там есть и более интересные нюансы, которые мы разбирали здесь.

Текущие проекты позволят компании нарастить добычу газа, а это более экологичное и перспективное топливо. Что касется нефти, нужно иметь в виду сильную выработанность многих месторождений в РФ и их нужно будет чем-то замещать, проекты вроде "Восток-Оил" отлично справятся с этой задачей, учитывая отсутствие налогов и то, что этот проект будет строиться за счет средств от продажи его долей, как это сделал Новатэк в свое время.

Комментарий Председателя Правления и Главного исполнительного директора ПАО «НК «Роснефть» И.И. Сечина:

«Восток Ойл», без сомнения, является крупнейшим в мире новым проектом по добыче углеводородов. В ближайшие годы будет создана необходимая инфраструктура для организации добычи и поставок в 2024 г. Объем годовой добычи проекта составит до 100 млн тонн уже в начале следующего десятилетия. «Восток Ойл» является важной вехой в развитии Компании, станет новой нефтегазовой провинцией на севере России, придаст импульс развитию Северного морского пути и будет одним из ключевых драйверов роста российской экономики на ближайшие десятилетия.

«Восток Ойл» и другие инвестиционные проекты Компании позволят обеспечить рост акционерной стоимости и дивидендной доходности для наших акционеров. Несмотря на все сложности 2020 года, Компания обеспечила чистую прибыль, которая станет базой для распределения дивидендов в соответствии с дивидендной политикой».

Я продолжаю удерживать акции компании, это долгосрочная идея, на любых коррекциях буду планомерно подбирать. Перспективы у Роснефти хорошие, даже несмотря на то, что это госкомпания. Наличие в перспективе иностранных компаний в акционерах "Восток-Оил" позволят лучше контролировать денежные потоки, чтобы они доходили до акционеров, а не растворялись в газопроводах, да и в целом корпоративная культура должна соответствовать, иностранцы не будут вкладываться в такой проект, если там будет что-то не чисто.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ROSN

Вышел отчет компании по итогам 2020 года. Разберем самые важные факты.

Выручка снизилась на (33,6% г/г) до 5,76 трлн. руб. Основная причина падения - снижение добычи и падение цен на нефть в 1 полугодии.

EBITDA снизилась на (42% г/г) до 1,2 трлн. руб. Снижение показателя EBITDA вызвано в том числе увеличением налоговой нагрузки.

Чистая прибыль снизилась на (79,1% г/г) до 147 млрд. руб. На чистую прибыль оказали влияние курсовые разницы, помимо снижения операционной прибыли.

Свободный денежный поток снизился на (54,8% г/г) до 425 млрд. руб.

Спрос на нефть в ЕС восстанавливается медленно, при этом, в АТР он почти вернулся к уровням 2019 года. Спрос на нефтепродукты тоже постепенно восстанавливается.

Несмотря на достаточно сложный 2020 год, впереди у компании запуск важных проектов, которые в перспективе позитивно отразятся на денежном потоке и прибыли компании.

Ближайшие газовые проекты:

Роспан (запасы газа - 1,25 трлн. куб.м., запасы газового конденсата и нефти - 313 млн.т.). Запуск первого пускового комплекса - 1 кв. 2021 г, второго - 3кв. 2021г.

Харампурское м/р (запасы газа - 739 млрд. куб.м.). Запуск проекта - 2022 год, выход на полку - 2023 год.

Сибнефтегаз (запасы газа - 498 млрд. куб.м.). Выход на полку - 2022 год.

Ну и не забываем про ключевой проект компании - "Восток Оил", мы этот проект неоднократно затрагивали, с учетом его налоговых льгот на 16 лет и перспектив развития. Вообще Роснефть, как госкомпания, забирает себе все лакомые кусочки, но там есть и более интересные нюансы, которые мы разбирали здесь.

Текущие проекты позволят компании нарастить добычу газа, а это более экологичное и перспективное топливо. Что касется нефти, нужно иметь в виду сильную выработанность многих месторождений в РФ и их нужно будет чем-то замещать, проекты вроде "Восток-Оил" отлично справятся с этой задачей, учитывая отсутствие налогов и то, что этот проект будет строиться за счет средств от продажи его долей, как это сделал Новатэк в свое время.

Комментарий Председателя Правления и Главного исполнительного директора ПАО «НК «Роснефть» И.И. Сечина:

«Восток Ойл», без сомнения, является крупнейшим в мире новым проектом по добыче углеводородов. В ближайшие годы будет создана необходимая инфраструктура для организации добычи и поставок в 2024 г. Объем годовой добычи проекта составит до 100 млн тонн уже в начале следующего десятилетия. «Восток Ойл» является важной вехой в развитии Компании, станет новой нефтегазовой провинцией на севере России, придаст импульс развитию Северного морского пути и будет одним из ключевых драйверов роста российской экономики на ближайшие десятилетия.

«Восток Ойл» и другие инвестиционные проекты Компании позволят обеспечить рост акционерной стоимости и дивидендной доходности для наших акционеров. Несмотря на все сложности 2020 года, Компания обеспечила чистую прибыль, которая станет базой для распределения дивидендов в соответствии с дивидендной политикой».

Я продолжаю удерживать акции компании, это долгосрочная идея, на любых коррекциях буду планомерно подбирать. Перспективы у Роснефти хорошие, даже несмотря на то, что это госкомпания. Наличие в перспективе иностранных компаний в акционерах "Восток-Оил" позволят лучше контролировать денежные потоки, чтобы они доходили до акционеров, а не растворялись в газопроводах, да и в целом корпоративная культура должна соответствовать, иностранцы не будут вкладываться в такой проект, если там будет что-то не чисто.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ROSN

{kind=link}

ГМК Норникель (GMKN)

Компания отчиталась за 2020 год. Давайте оценим текущее состояние бизнеса, потенциальные дивиденды и перспективы.

Выручка выросла на 15% г/г до $15,5 млрд. Рост связан позитивной ценовой динамикой на металлы.

EBITDA снизилась на (3% г/г) до $7,7 млрд. Основная причина снижения - резервирование средств из-за аварии, а также небольшой рост запасов.

Чистая прибыль снизилась на (39% г/г) до $3,6 млрд.

Свободный денежный поток вырос на 36% г/г до $6,6 млрд.

Палладий продолжает доминировать в структуре выручки компании с долей в 42%, медь и никель занимают по 21%, на долю платины пришлось всего 4%.

По итогам 2020 года компания заработала около 3000 рублей на акцию свободного денежного потока. Из них 623 рубля уже выплатили на дивиденды за 1 п/г. Если учесть штраф, то его доля составляет 922 рубля на акцию. Таким образом, получаем, что по итогам года ГМК вполне способен выплатить на дивиденды еще 1455 рублей на акцию. Итого за весь 2020 год выплата составит 2078 рубля (прогноз).

Давайте теперь оценим, на сколько это укладывается в рамки див. политики. С учетом текущего размера долговой нагрузки (ND/EBITDA = 0,6), должны платить 60% от EBITDA, что составляет 2092 рубля на акцию. Мы видим идеальный сценарий, компании хватает свободного денежного потока не только на выплату штрафа, но и на выплату дивидендов в полном объеме.

Одновременно с этим, факт выплаты штрафа до выплаты итоговых дивидендов будет весьма справедливым решением, на мой взгляд. Иначе будет странно выглядеть, что за причинение ущерба компания продолжает судиться, одновременно с этим в 3 раза бОльшую сумму выплачивает на дивиденды, это может привлечь дополнительное внимание к ситуации.

Теперь немного о грустном. ГМК подходит к пику своей инвестиционной программы (2022 - 2025гг), с учетом того, что операционные показатели уже не растут, цены на металлы компания прогнозирует стабильными, это будет все сильнее оказывать негативное влияние на свободный денежный поток, следовательно и на дивиденды. Одновременно с этим, в конце 2022 года закончится соглашение с Русалом и дивидендная политика может быть пересмотрена.

С высокой долей вероятности, если дивиденды и оставят, то на уровне текущего минимума (30% от EBITDA) или просто привяжут к FCF. Это будет давать около 1000 рублей дивидендов в год примерно и такая ситуация может продлиться до 2026 года, это нужно учитывать. В этот период цена акций может быть достаточно волатильной и мы можем увидеть вновь интересные цены ниже 20 000 рублей за акцию.

В текущей ситуации я для себя уровень докупок обозначил ниже 21т.р., средняя у меня 19 т.р. Если смотреть на компанию с горизонтом 2026 год +, то такие цены были бы отличной базой для покупок, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GMKN

Компания отчиталась за 2020 год. Давайте оценим текущее состояние бизнеса, потенциальные дивиденды и перспективы.

Выручка выросла на 15% г/г до $15,5 млрд. Рост связан позитивной ценовой динамикой на металлы.

EBITDA снизилась на (3% г/г) до $7,7 млрд. Основная причина снижения - резервирование средств из-за аварии, а также небольшой рост запасов.

Чистая прибыль снизилась на (39% г/г) до $3,6 млрд.

Свободный денежный поток вырос на 36% г/г до $6,6 млрд.

Палладий продолжает доминировать в структуре выручки компании с долей в 42%, медь и никель занимают по 21%, на долю платины пришлось всего 4%.

По итогам 2020 года компания заработала около 3000 рублей на акцию свободного денежного потока. Из них 623 рубля уже выплатили на дивиденды за 1 п/г. Если учесть штраф, то его доля составляет 922 рубля на акцию. Таким образом, получаем, что по итогам года ГМК вполне способен выплатить на дивиденды еще 1455 рублей на акцию. Итого за весь 2020 год выплата составит 2078 рубля (прогноз).

Давайте теперь оценим, на сколько это укладывается в рамки див. политики. С учетом текущего размера долговой нагрузки (ND/EBITDA = 0,6), должны платить 60% от EBITDA, что составляет 2092 рубля на акцию. Мы видим идеальный сценарий, компании хватает свободного денежного потока не только на выплату штрафа, но и на выплату дивидендов в полном объеме.

Одновременно с этим, факт выплаты штрафа до выплаты итоговых дивидендов будет весьма справедливым решением, на мой взгляд. Иначе будет странно выглядеть, что за причинение ущерба компания продолжает судиться, одновременно с этим в 3 раза бОльшую сумму выплачивает на дивиденды, это может привлечь дополнительное внимание к ситуации.

Теперь немного о грустном. ГМК подходит к пику своей инвестиционной программы (2022 - 2025гг), с учетом того, что операционные показатели уже не растут, цены на металлы компания прогнозирует стабильными, это будет все сильнее оказывать негативное влияние на свободный денежный поток, следовательно и на дивиденды. Одновременно с этим, в конце 2022 года закончится соглашение с Русалом и дивидендная политика может быть пересмотрена.

С высокой долей вероятности, если дивиденды и оставят, то на уровне текущего минимума (30% от EBITDA) или просто привяжут к FCF. Это будет давать около 1000 рублей дивидендов в год примерно и такая ситуация может продлиться до 2026 года, это нужно учитывать. В этот период цена акций может быть достаточно волатильной и мы можем увидеть вновь интересные цены ниже 20 000 рублей за акцию.

В текущей ситуации я для себя уровень докупок обозначил ниже 21т.р., средняя у меня 19 т.р. Если смотреть на компанию с горизонтом 2026 год +, то такие цены были бы отличной базой для покупок, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GMKN

{kind=link}

Приветствую, друзья!

Вчера состоялась весьма интересная онлайн встреча с Александрой Вальд. Обсудили много важных и интересных тем, от макроэкономики до квалификации инвесторов, разобрали самые частые вопросы от подписчиков.

Всем рекомендую к просмотру!

https://youtu.be/cpt6gMgOsmI

Таймкоды

00:00 - Представление гостя

01:35 - Будет ли коррекция в ближайшее время?

04:00 - Можно ли спрогнозировать инфляцию?

08:18 - Вероятен ли японский сценарий для экономики США?

13:55 - Курс доллара и цены на нефть, какая связь?

18:00 - На какой стадии экономического цикла мы находимся?

22:10 - Стратегия инвестирования.

26:35 - Брокер РФ или зарубежный?

28:40 - Какие валюты доминируют в портфеле?

31:10 - Криптовалюты и Bitcoin.

35:40 - Почему на биржах РФ не торгуются иностранные ETF? Как выбираются инструменты, доступные только квалам?

46:25 - Лайфхак. ИИС (тип А) и льгота долгосрочного владения (ЛДВ).

49:45 - Можно ли получить вычет с купонов по облигациям?

51:43 - Распространяется ли ЛДВ на иностранные акции, торгуемые на биржах РФ?

53:40 - Где искать информацию в текущих условиях?

59:05 - Интересные книги и фильмы по инвестициям и экономике.

1:03:20 - Напутственные слова.

#webinar

Вчера состоялась весьма интересная онлайн встреча с Александрой Вальд. Обсудили много важных и интересных тем, от макроэкономики до квалификации инвесторов, разобрали самые частые вопросы от подписчиков.

Всем рекомендую к просмотру!

https://youtu.be/cpt6gMgOsmI

Таймкоды

00:00 - Представление гостя

01:35 - Будет ли коррекция в ближайшее время?

04:00 - Можно ли спрогнозировать инфляцию?

08:18 - Вероятен ли японский сценарий для экономики США?

13:55 - Курс доллара и цены на нефть, какая связь?

18:00 - На какой стадии экономического цикла мы находимся?

22:10 - Стратегия инвестирования.

26:35 - Брокер РФ или зарубежный?

28:40 - Какие валюты доминируют в портфеле?

31:10 - Криптовалюты и Bitcoin.

35:40 - Почему на биржах РФ не торгуются иностранные ETF? Как выбираются инструменты, доступные только квалам?

46:25 - Лайфхак. ИИС (тип А) и льгота долгосрочного владения (ЛДВ).

49:45 - Можно ли получить вычет с купонов по облигациям?

51:43 - Распространяется ли ЛДВ на иностранные акции, торгуемые на биржах РФ?

53:40 - Где искать информацию в текущих условиях?

59:05 - Интересные книги и фильмы по инвестициям и экономике.

1:03:20 - Напутственные слова.

#webinar

YouTube

Встреча с гостем: Александра Вальд, "Почему я не жду коррекцию?" | Life_and_invest | Investokrat

В гостях у "ИнвестократЪ" Александра Вальд, заместитель председателя экспертного совета ЦБ по защите прав розничных инвесторов, основатель и автор канала в Instagram по инвестициям "life_and_invest". Александра рассказывает про текущую макроэкономическую…

Лукойл (LKOH)

ЛУКОЙЛ одна из крупнейших вертикально интегрированных частных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Компания входит в список «Голубые фишки» на Московской бирже. Основными сферами деятельности Компании является добыча и переработка нефти и газа.

Капитализация компании - 3,9 трн. руб.

Средний объём ежегодной добычи нефти за последние 5 лет составляет порядка 87 млн.т., газа соответственно 25,9 млрд. м3.

Из этого объема Компания около 1/3 реализует в виде сырой нефти, а 2/3 перерабатывает, выпуская моторные масла различных марок и топливо (бензин, дизель, керосин, мазут и т.д.). Глубина переработки составляет порядка 88,7%.

Обеспеченность компании доказанными запасами углеводородов составляет 20 лет.

Структура акционерного капитала:

В.Аликперов – 24,8%

Казначейские акции – 16%

Менеджеры Компании – 10,2%

Free Float – 49%

Мультипликаторы за 12 месяцев г/г:

EV/EBITDA = 5,5 (средняя за 5 лет -4,09)

ND/EBITDA = 0,46

P/FCF = 10,3

Дивидендная политика:

6 октября 2019 г. совет директоров Лукойла утвердил дивидендную политику, согласно которой:

«Дивиденды составляет не менее 100% от скорректированного свободного денежного потока Компании. Корректировка определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на выкуп акций.»

Стоит отметить что Лукойл является «Дивидендным Аристократом» и на протяжении 12 лет 2 раза в год непрерывно выплачивает дивиденды.

Средняя ДД составляет 6,04%.

Рост дивидендов за последние 5 лет – 206%.

Как я уже говорил, Лукойл является Дивидендным аристократом, есть небольшая вероятность что компания за 2020 год выплатит дивиденды на уровне 2019 года.

Чтобы подтвердить свой статус дивидендного аристократа, нужно выпллатить по итогам года 543 рубля на акцию (46 рублей уже выплатили). Чтобы выплатить 543 рубля компании нужно выплатить 376 млрд. рублей. Если взять нескорректированный свободный денежный поток по итогам 12 месяц, то он составляет 380 млрд. рублей, что немного усиливает веру в такой исход событий. Но это скорее авантюра, чем инвест. идея ).

Планы на 2021 год по заявлению Шамсуарова:

- Уровень добычи нефти в 2021 г. составит около 80 млн т., что сопоставимо с показателями добычи по итогам 2020 г. по нефти - 77,2 млн. т. и газа - 29 млн.м3.

- Компания будет пересматривать свою инвестиционную программу на фоне отмены льгот по вязкой нефти.

Резюме:

Лукойл очень хорошая и фундаментально крепкая частная компания в России. Которую стоит иметь у себя в портфеле на долгосрок. В моменте есть более дешевая Газпромнефть, но с точки зрения долгосрочной перспективы, Лукойл, как частная компания, будет обеспечивать лучший возврат на акционерный капитал.

Более подробный разбор бизнеса можно посмотреть тут.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LKOH

ЛУКОЙЛ одна из крупнейших вертикально интегрированных частных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Компания входит в список «Голубые фишки» на Московской бирже. Основными сферами деятельности Компании является добыча и переработка нефти и газа.

Капитализация компании - 3,9 трн. руб.

Средний объём ежегодной добычи нефти за последние 5 лет составляет порядка 87 млн.т., газа соответственно 25,9 млрд. м3.

Из этого объема Компания около 1/3 реализует в виде сырой нефти, а 2/3 перерабатывает, выпуская моторные масла различных марок и топливо (бензин, дизель, керосин, мазут и т.д.). Глубина переработки составляет порядка 88,7%.

Обеспеченность компании доказанными запасами углеводородов составляет 20 лет.

Структура акционерного капитала:

В.Аликперов – 24,8%

Казначейские акции – 16%

Менеджеры Компании – 10,2%

Free Float – 49%

Мультипликаторы за 12 месяцев г/г:

EV/EBITDA = 5,5 (средняя за 5 лет -4,09)

ND/EBITDA = 0,46

P/FCF = 10,3

Дивидендная политика:

6 октября 2019 г. совет директоров Лукойла утвердил дивидендную политику, согласно которой:

«Дивиденды составляет не менее 100% от скорректированного свободного денежного потока Компании. Корректировка определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на выкуп акций.»

Стоит отметить что Лукойл является «Дивидендным Аристократом» и на протяжении 12 лет 2 раза в год непрерывно выплачивает дивиденды.

Средняя ДД составляет 6,04%.

Рост дивидендов за последние 5 лет – 206%.

Как я уже говорил, Лукойл является Дивидендным аристократом, есть небольшая вероятность что компания за 2020 год выплатит дивиденды на уровне 2019 года.

Чтобы подтвердить свой статус дивидендного аристократа, нужно выпллатить по итогам года 543 рубля на акцию (46 рублей уже выплатили). Чтобы выплатить 543 рубля компании нужно выплатить 376 млрд. рублей. Если взять нескорректированный свободный денежный поток по итогам 12 месяц, то он составляет 380 млрд. рублей, что немного усиливает веру в такой исход событий. Но это скорее авантюра, чем инвест. идея ).

Планы на 2021 год по заявлению Шамсуарова:

- Уровень добычи нефти в 2021 г. составит около 80 млн т., что сопоставимо с показателями добычи по итогам 2020 г. по нефти - 77,2 млн. т. и газа - 29 млн.м3.

- Компания будет пересматривать свою инвестиционную программу на фоне отмены льгот по вязкой нефти.

Резюме:

Лукойл очень хорошая и фундаментально крепкая частная компания в России. Которую стоит иметь у себя в портфеле на долгосрок. В моменте есть более дешевая Газпромнефть, но с точки зрения долгосрочной перспективы, Лукойл, как частная компания, будет обеспечивать лучший возврат на акционерный капитал.

Более подробный разбор бизнеса можно посмотреть тут.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LKOH

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «‼️ВНИМАНИЕ‼️ Участились в последнее время личные сообщения, якобы от моего имени с разного рода "инвестиционными предложениями". Будьте бдительны, я никому ничего лично не предлагаю, все свои идеи пишу исключительно в данном канале и группе ВК (https:…»

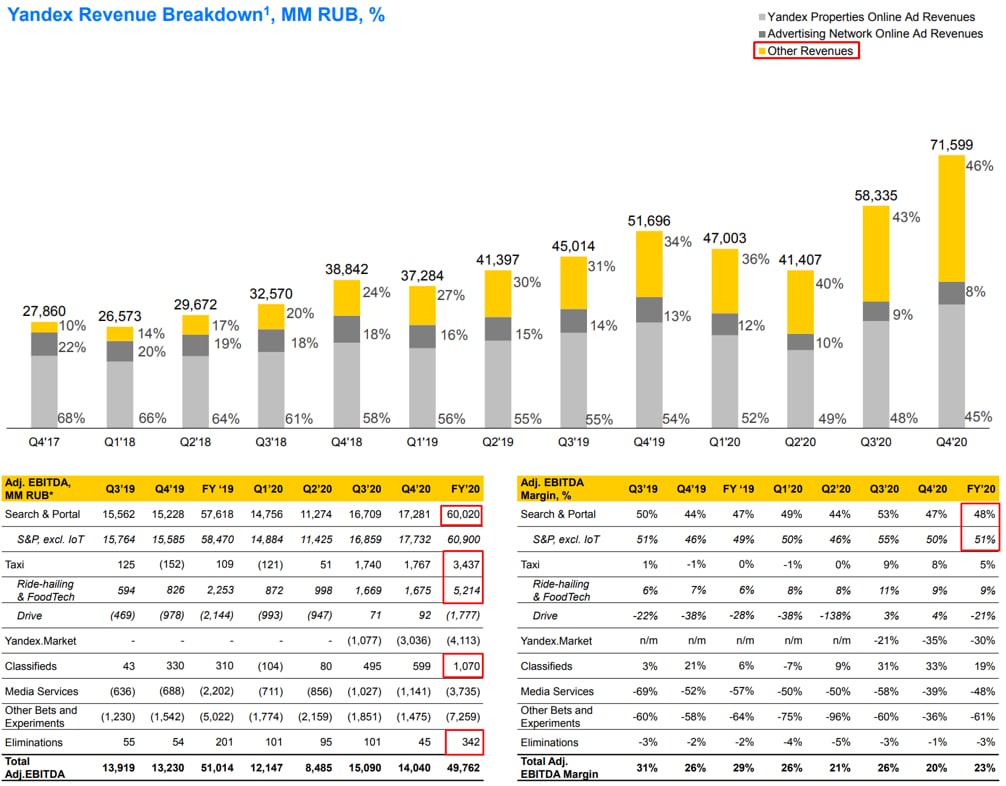

Яндекс (YNDX)

Вышел отчет компании за 2020 год.

Выручка выросла на 17% г/г до 218,3 млрд. руб.

EBITDA (adj) упала на (2% г/г) до 49,8 млрд. руб.

Чистая прибыль(скор) снизилась на (11% г/г) до 21 млрд. руб.

Несмотря на всю экосистему Яндекса, финансово компания продолжает оставаться зависимой от рекламного сегмента. Мы видим с одной стороны приличный рост выручки, с другой стороны снижение EBITDA. На выручку позитивное влияние оказали такие сегменты, как Такси, Медиасервисы, Яндекс маркет и прочие ставки и эксперименты, как Яндекс Драйв, Zen, Geolocation Services, Edadeal, Investments, Yandex.Cloud и Yandex.Education. Одновременно с этим, выручка от поисковика выросла всего на 2% г/г.

Многие новые направления остаются убыточными на операционном уровне, что оказывает давление на EBITDA. Прибыльными пока являются только рекламный сегмент, такси и доставка еды, а также Classfields, которые включают Auto.ru, Yandex.Realty и Yandex.Jobs.

Рост экосистемы приводит к росту расходов и снижению маржинальности, здесь пока остается только ждать. Недавно приобретенный обратно Яндекс Маркет пока остается убыточным, но Яндекс делает на него значительную ставку.

Пока нет понимания, какой финтех проект запустит компания, Яндекс.Деньги были проданы Сбербанку. С Тинькофф банком не получилось, развивать такой проект с нуля будет достаточно сложно, видимо купят более мелкий банк и на его базе создадут финтех проект для своей экосистемы. Уже даже зарегистрировали такие имена, как «ЯБанк», «ЯКредит», «ЯБрокер», «ЯВклад», «ЯСейф» и «ЯКэш». Это будет не просто банк, он будет включать инвестиционное и страховое направление тоже.

Что касается мультипликаторов, то Яндекс никогда не отличался дешевизной.

P/E = 74,9

P/S = 8,3

EV/EBITDA = 33,5

Чистый долг у компании отрицательный, средства от допки и кэш так никуда и не потратили пока, на счетах компании в моменте лежит 238 млрд. руб.

Бизнес интересный, но не по текущим ценам, на мой взгляд. Здесь нужно ждать развития экосистемы, IPO отдельных направлений, таких, как Яндекс.Такси, что будет позитивно влиять на капитализацию компании. В перспективе могут провести IPO и других сервисов, когда они дойдут до своей зрелости.

Я продолжаю удерживать акции компании, на любых коррекциях буду планомерно подбирать, в расчете на долгосрок. Компания скорее всего продолжит наращивать свою стоимость, возможно через сделки M&A в том числе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#YNDX

Вышел отчет компании за 2020 год.

Выручка выросла на 17% г/г до 218,3 млрд. руб.

EBITDA (adj) упала на (2% г/г) до 49,8 млрд. руб.

Чистая прибыль(скор) снизилась на (11% г/г) до 21 млрд. руб.

Несмотря на всю экосистему Яндекса, финансово компания продолжает оставаться зависимой от рекламного сегмента. Мы видим с одной стороны приличный рост выручки, с другой стороны снижение EBITDA. На выручку позитивное влияние оказали такие сегменты, как Такси, Медиасервисы, Яндекс маркет и прочие ставки и эксперименты, как Яндекс Драйв, Zen, Geolocation Services, Edadeal, Investments, Yandex.Cloud и Yandex.Education. Одновременно с этим, выручка от поисковика выросла всего на 2% г/г.

Многие новые направления остаются убыточными на операционном уровне, что оказывает давление на EBITDA. Прибыльными пока являются только рекламный сегмент, такси и доставка еды, а также Classfields, которые включают Auto.ru, Yandex.Realty и Yandex.Jobs.

Рост экосистемы приводит к росту расходов и снижению маржинальности, здесь пока остается только ждать. Недавно приобретенный обратно Яндекс Маркет пока остается убыточным, но Яндекс делает на него значительную ставку.

Пока нет понимания, какой финтех проект запустит компания, Яндекс.Деньги были проданы Сбербанку. С Тинькофф банком не получилось, развивать такой проект с нуля будет достаточно сложно, видимо купят более мелкий банк и на его базе создадут финтех проект для своей экосистемы. Уже даже зарегистрировали такие имена, как «ЯБанк», «ЯКредит», «ЯБрокер», «ЯВклад», «ЯСейф» и «ЯКэш». Это будет не просто банк, он будет включать инвестиционное и страховое направление тоже.

Что касается мультипликаторов, то Яндекс никогда не отличался дешевизной.

P/E = 74,9

P/S = 8,3

EV/EBITDA = 33,5

Чистый долг у компании отрицательный, средства от допки и кэш так никуда и не потратили пока, на счетах компании в моменте лежит 238 млрд. руб.

Бизнес интересный, но не по текущим ценам, на мой взгляд. Здесь нужно ждать развития экосистемы, IPO отдельных направлений, таких, как Яндекс.Такси, что будет позитивно влиять на капитализацию компании. В перспективе могут провести IPO и других сервисов, когда они дойдут до своей зрелости.

Я продолжаю удерживать акции компании, на любых коррекциях буду планомерно подбирать, в расчете на долгосрок. Компания скорее всего продолжит наращивать свою стоимость, возможно через сделки M&A в том числе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#YNDX

{kind=link}

Новатэк (NVTK)

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.

Арктик СПГ 2 должен запуститься уже в 2023 году, что позитивно отразится на операционных результатах компании. У всех крупных проектов Новатэка есть серьезное преимущество - выход в Европу и Азию через Северный морской путь, который сильно сокращает время в пути, а вместе с ним и расходы на доставку.

Приятной новостью для акционеров стало изменение див. политики и увеличение выплат с 30% до 50% от скорректированной ЧП по МСФО на акцию. За 2020 год заработали 56,26 рублей на акцию, дивиденд составит 28,13 рублей соответственно, что к текущей цене дает всего 2% годовых, но если смотреть в долгосрок, то такая див. политика весьма интересная и с ростом прибыли от новых проектов дивиденд будет пропорционально расти.

В прошлом году нам рынок давал 2 точки входа в Новатэк, в марте и в ноябре, одной из них я воспользовался. Кстати, вчера в закрытом клубе мы подробно разбирали стратегию поиска точек входа и выхода из позиции, запись уже доступна, если кому-то интересно.

Я продолжаю верить и надеяться, что мы еще в ближайшие годы увидим уровень цен около 1000 рублей, где я бы с удовольствием нарастил позицию в данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NVTK

Вышел отчет компании по итогам 2020 года.

Выручка снизилась на (17,5% г/г) до 711,8 млрд. руб.

EBITDA (adj) снизилась на (15% г/г) до 392 млрд. руб.

EPS(adj) снизилась на (30,9% г/г) до 56,26 руб.

Чистый долг вырос на 162% г/г до 39,6 млрд. руб.

Свободный денежный поток отрицательный (32,7 млрд. руб).

Прошлый год для компании был непростым, как и для всего сектора. Падение финансовых показателей связано с более низкими ценами и объемами реализации нефтегазовой продукции. Однако стоит отметить, несмотря на снижение объемов реализации углеводородов, объем их добычи даже вырос к значениям 2019 года, это успех.

В 2020 году у компании были значительные капитальные затраты (205 млрд. руб против 162,5 млрд. руб годом ранее). Основная часть капексов была направлена на развитие проекта Арктик СПГ 2, а также на развитие Северо-Русского, Восточно-Тазовского и Дороговского месторождений. Капексы для развивающейся компании это хорошо, особенно те, которые позволят в будущем увеличить денежные потоки и прибыль компании.

Арктик СПГ 2 должен запуститься уже в 2023 году, что позитивно отразится на операционных результатах компании. У всех крупных проектов Новатэка есть серьезное преимущество - выход в Европу и Азию через Северный морской путь, который сильно сокращает время в пути, а вместе с ним и расходы на доставку.

Приятной новостью для акционеров стало изменение див. политики и увеличение выплат с 30% до 50% от скорректированной ЧП по МСФО на акцию. За 2020 год заработали 56,26 рублей на акцию, дивиденд составит 28,13 рублей соответственно, что к текущей цене дает всего 2% годовых, но если смотреть в долгосрок, то такая див. политика весьма интересная и с ростом прибыли от новых проектов дивиденд будет пропорционально расти.

В прошлом году нам рынок давал 2 точки входа в Новатэк, в марте и в ноябре, одной из них я воспользовался. Кстати, вчера в закрытом клубе мы подробно разбирали стратегию поиска точек входа и выхода из позиции, запись уже доступна, если кому-то интересно.

Я продолжаю верить и надеяться, что мы еще в ближайшие годы увидим уровень цен около 1000 рублей, где я бы с удовольствием нарастил позицию в данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NVTK

{kind=link}

Покупай с выгодой!

В прошлый раз промокодом воспользовалось большое количество человек, мы решили повторить акцию для подписчиков нашего канала.

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод B4ALZ5 на 300 рублей при заказе от 1000 руб

‼️Промокод действует на два онлайн-заказа до 28.02.2021

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении:

https://perekrestok.prfl.me/investokrat/518b2722

скачивай и экономь на покупках!

В прошлый раз промокодом воспользовалось большое количество человек, мы решили повторить акцию для подписчиков нашего канала.

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод B4ALZ5 на 300 рублей при заказе от 1000 руб

‼️Промокод действует на два онлайн-заказа до 28.02.2021

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении:

https://perekrestok.prfl.me/investokrat/518b2722

скачивай и экономь на покупках!

{kind=link}

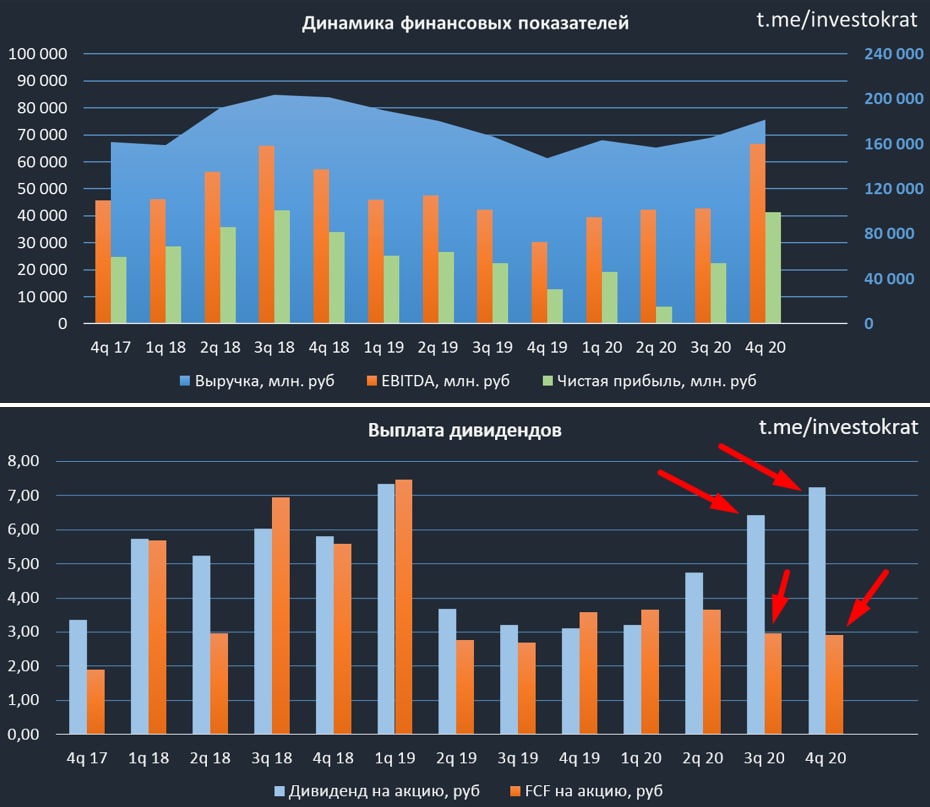

Газпром нефть (SIBN)

Вышел отчет компании по итогам 2020 года.

Выручка сократилась на (19,5% г/г) до 2 трлн. руб.

EBITDA (adj) сократилась на (39% г/г) до 485 млрд. руб.

Чистая прибыль сократилась на (70,6% г/г) до 118 млрд. руб.

Свободный денежный поток составил 117 млрд. руб.

Главными причинами снижения финансовых показателей стали снижение цен на нефть и нефтепродукты на международном и внутреннем рынках, а также снижение объемов продаж нефти на международных рынках и нефтепродуктов на внутреннем рынке.

Компании удалось удержать объем добычи углеводородов на уровне 2019 год (96,1 млн. т.н.э), это было связано с ростом добычи газа, который скомпенсировал снижение добычи нефти за период.

Инвестиции по-прежнему "съедают" значительную часть операционного денежного потока. По итогам 2020 года капексы составили 400 млрд. рублей, свободный денежный поток составил 117 млрд. руб, из которого 93 млрд. руб. было выплачено по итогам 4 квартала 2019 года.

В рамках новой дивидендной политики компания обещает платить не менее 50% от скорректированной ЧП по МСФО. Если взять скорректированную чистую прибыль по итогам 2020 года, то суммарный дивиденд может составить около 15 рублей. По итогам 3 квартала 2020 года компания объявила дивиденды в размере 5 рублей на акцию, по итогам года можем рассчитывать еще на 10 рублей примерно, что суммарно даст 4,4% годовых.

По мультипликаторам компания оценена дороговато, но с учетом восстановления цен и спроса на нефть, форвардные мультипликаторы придут к средним значениям

P/E = 13,4 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,6 (среднее за 5 лет - 3,6)

ND/EBITDA = 1,32 - в пределах нормы.

Газпром нефть, несмотря на восстановление нефтяных цен, показывает самую слабую динамику среди крупных ВИНК в РФ. На мой взгляд, это отставание в ближайшей перспективе будет отыграно и котировки вновь вернутся на уровень 400+ рублей, если на рынке не будет очередного форс-мажора.

Я продолжаю удерживать акции, первые из которых были куплены в далеком 2016 году, продавать и фиксировать пока не планирую. Надеюсь, что в перспективе Газпром все-таки проведет SPO Газпром нефти, что позволит компании раскрыть свою стоимость.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SIBN

Вышел отчет компании по итогам 2020 года.

Выручка сократилась на (19,5% г/г) до 2 трлн. руб.

EBITDA (adj) сократилась на (39% г/г) до 485 млрд. руб.

Чистая прибыль сократилась на (70,6% г/г) до 118 млрд. руб.

Свободный денежный поток составил 117 млрд. руб.

Главными причинами снижения финансовых показателей стали снижение цен на нефть и нефтепродукты на международном и внутреннем рынках, а также снижение объемов продаж нефти на международных рынках и нефтепродуктов на внутреннем рынке.

Компании удалось удержать объем добычи углеводородов на уровне 2019 год (96,1 млн. т.н.э), это было связано с ростом добычи газа, который скомпенсировал снижение добычи нефти за период.

Инвестиции по-прежнему "съедают" значительную часть операционного денежного потока. По итогам 2020 года капексы составили 400 млрд. рублей, свободный денежный поток составил 117 млрд. руб, из которого 93 млрд. руб. было выплачено по итогам 4 квартала 2019 года.

В рамках новой дивидендной политики компания обещает платить не менее 50% от скорректированной ЧП по МСФО. Если взять скорректированную чистую прибыль по итогам 2020 года, то суммарный дивиденд может составить около 15 рублей. По итогам 3 квартала 2020 года компания объявила дивиденды в размере 5 рублей на акцию, по итогам года можем рассчитывать еще на 10 рублей примерно, что суммарно даст 4,4% годовых.

По мультипликаторам компания оценена дороговато, но с учетом восстановления цен и спроса на нефть, форвардные мультипликаторы придут к средним значениям

P/E = 13,4 (среднее за 5 лет - 6,5)

EV/EBITDA = 4,6 (среднее за 5 лет - 3,6)

ND/EBITDA = 1,32 - в пределах нормы.

Газпром нефть, несмотря на восстановление нефтяных цен, показывает самую слабую динамику среди крупных ВИНК в РФ. На мой взгляд, это отставание в ближайшей перспективе будет отыграно и котировки вновь вернутся на уровень 400+ рублей, если на рынке не будет очередного форс-мажора.

Я продолжаю удерживать акции, первые из которых были куплены в далеком 2016 году, продавать и фиксировать пока не планирую. Надеюсь, что в перспективе Газпром все-таки проведет SPO Газпром нефти, что позволит компании раскрыть свою стоимость.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#SIBN

{kind=link}

{kind=link}

Фосагро (PHOR)

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 2,3% г/г до 253,9 млрд. руб.

EBITDA выросла на 11,5% г/г до 84,3 млрд. руб.

Чистая прибыль (adj) выросла на 26,3% г/г до 46,8 млрд. руб.

Свободный денежный поток вырос на 50,4% г/г до 42,5 млрд. руб.

Мы видим рост всех финансовых показателей компании, что произошло благодаря росту объемов продаж удобрений (на 5,3% г/г). На EBITDA позитивно повлияли более низкие затраты, связанные с модернизацией производства и валютные курсы, которые скомпенсировали снижение цен на удобрения.

Долговая нагрузка у компании приличная, но пока не критичная, чистый долг составляет 157 млрд. руб.

ND/EBITDA = 1,86

В последние годы, в связи с капексами, мы наблюдаем рост долговой нагрузки, но эта ситуация может измениться уже в текущем году. Рост спроса на всю сельскохозяйственную продукцию создает дополнительный спрос и на удобрения. В 2020 году цены на удобрения начали медленный рост, более уверенная тенденция роста началась только в начале 2021 года, что позволит компании добиться хороших результатов и удержать долговую нагрузку в пределах нормы (за счет роста EBITDA в том числе).

Прогнозы менеджмента:

"Начало 2021 года характеризуется заметным ростом цен на основные сельскохозяйственные культуры, что в сочетании с развитием сезонного спроса на ключевых рынках сбыта (в частности, в Европе, внутреннем рынке США и Китае) способствовало значительному росту спроса и цен на все основные виды минеральных удобрений и сырье для их производства.

Цены на фосфорные удобрения (DAP/MAP) и карбамид на основных базисах в течение января – начале февраля выросли более чем на 100 долларов за тонну и продолжают расти. Сохраняется спрос на внутреннем рынке Китая, что ограничивает экспортное предложение из данного региона. "

Одновременно с этим, компания платит на дивиденды не менее 50% от скорректированной чистой прибыли. В 2020 году заработали 46,8 млрд. руб, что подразумевает минимальную выплату в 23,4 млрд. руб. FCF позволяет платить до 42,5 млрд. руб. По итогам 9 месяцев суммарно выплатили 234 рубля, что составляет 30 млрд. руб.

Еще один интересный факт, по итогам 2018 и 2019 гг. компания выплатила весь свободный денежный поток за 2 года, если предположить такой же сценарий в текущем году, то суммарно мы можем получить 328 рублей, что будет историческим рекордом. Но с учетом долговой нагрузки, логичнее было бы часть FCF направить на ее гашение. Я бы закладывал консервативно еще рублей 40-50 по итогам года.

С 2021 года дивиденды, полученные от российских компаний в пользу Кипрских будут облагаться налогом в 15%, а Гуриев владеет долей в Фосагро как раз через такую компанию (Adorabella LTD). Одновременно с этим, мы слышим новость о переносе рекомендации по дивидендам на апрель 2021 года, возможно это как-то связано. В любом случае, по итогам 9 месяцев выплатили неплохие дивы, даже если предположить вариант отмены итогового дивиденда, лично я не расстроюсь, к цене моей покупки дивиденд за 9 мес. уже дает двузначную див. доходность.

Фосагро отличный пример того, как бизнес должен развиваться. В тяжелые времена, когда удобрения стоили дешево, компания продолжала инвестировать в производство, одновременно платя небольшие деньги акционерам. Когда акции торговались по 2300 рублей, их никто не покупал, шли разговоры про конкуренцию со стороны Китая, да и спрос слишком низкий, но ситуация поменялась. Нужно помнить, что это цикличный бизнес и за ростом последует спад, где можно будет нарастить позиции, по текущим ценам делать это уже поздно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PHOR

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 2,3% г/г до 253,9 млрд. руб.

EBITDA выросла на 11,5% г/г до 84,3 млрд. руб.

Чистая прибыль (adj) выросла на 26,3% г/г до 46,8 млрд. руб.

Свободный денежный поток вырос на 50,4% г/г до 42,5 млрд. руб.

Мы видим рост всех финансовых показателей компании, что произошло благодаря росту объемов продаж удобрений (на 5,3% г/г). На EBITDA позитивно повлияли более низкие затраты, связанные с модернизацией производства и валютные курсы, которые скомпенсировали снижение цен на удобрения.

Долговая нагрузка у компании приличная, но пока не критичная, чистый долг составляет 157 млрд. руб.

ND/EBITDA = 1,86