ФСК ЕЭС

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

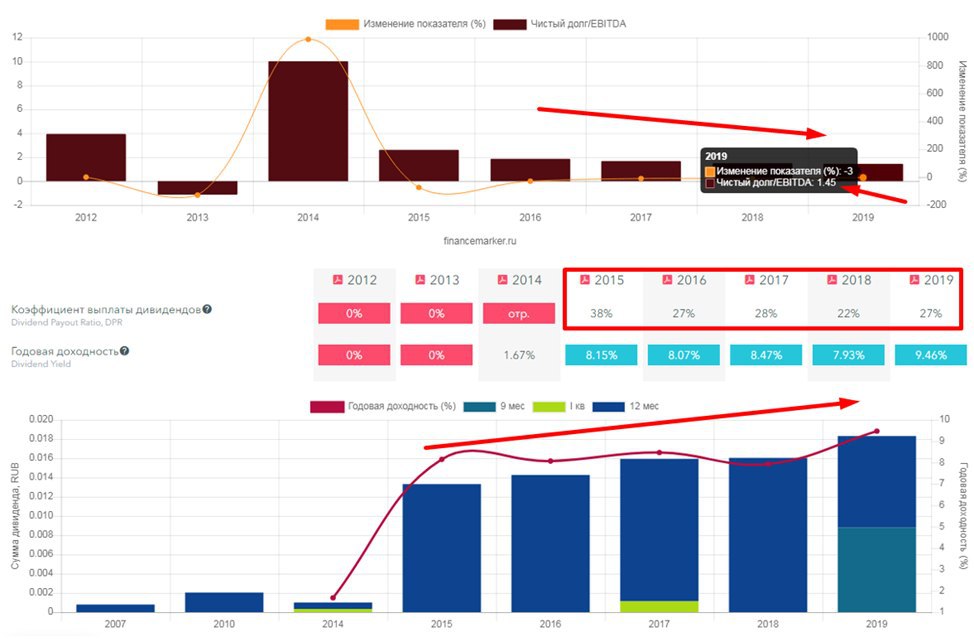

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ФСК ЕЭС

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

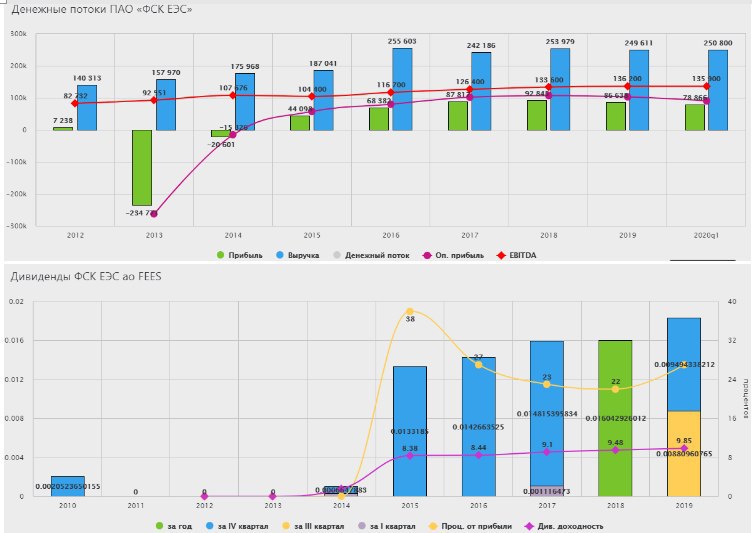

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ФСК ЕЭС

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

{kind=link}