ЭНЕЛ Россия

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 9,2% (8% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 9,2% (8% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

{kind=link}

Электрогенерация в РФ

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

{kind=link}

{kind=link}

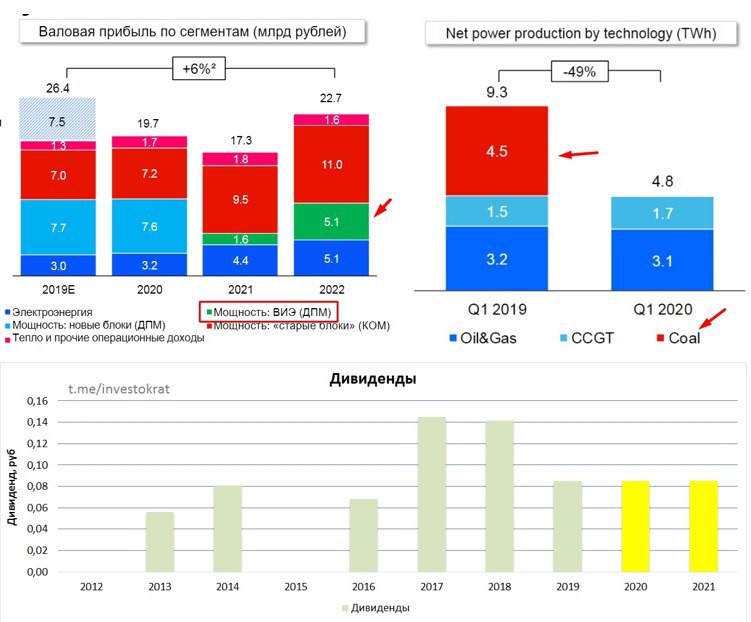

Энел Россия

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}