Детский мир

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

{kind=link}

Детский мир

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

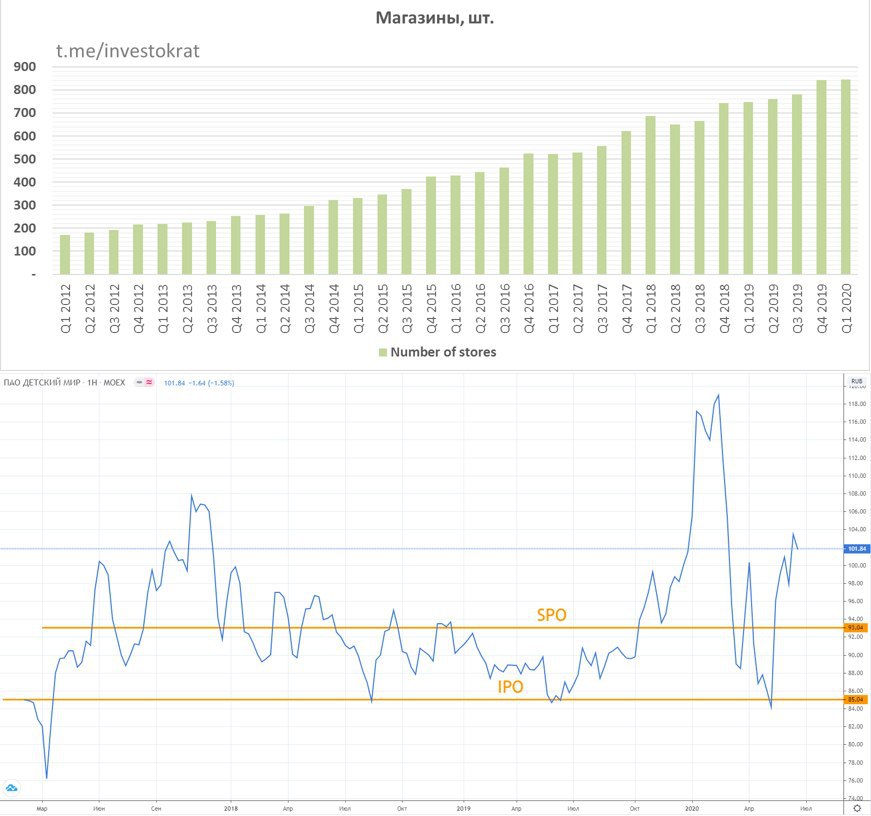

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

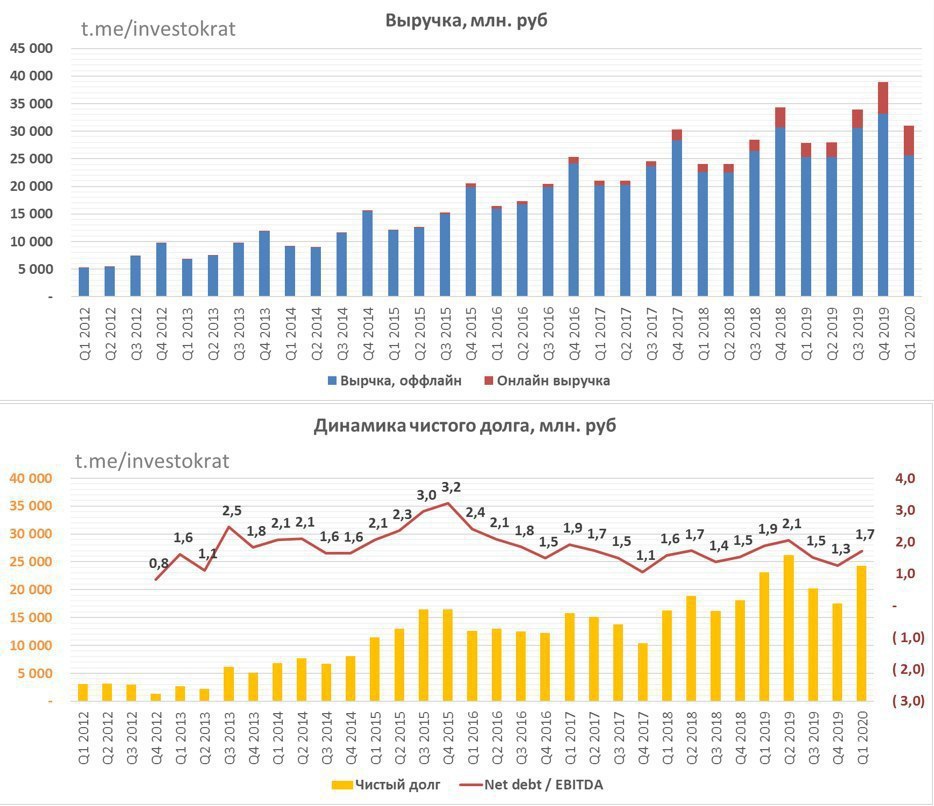

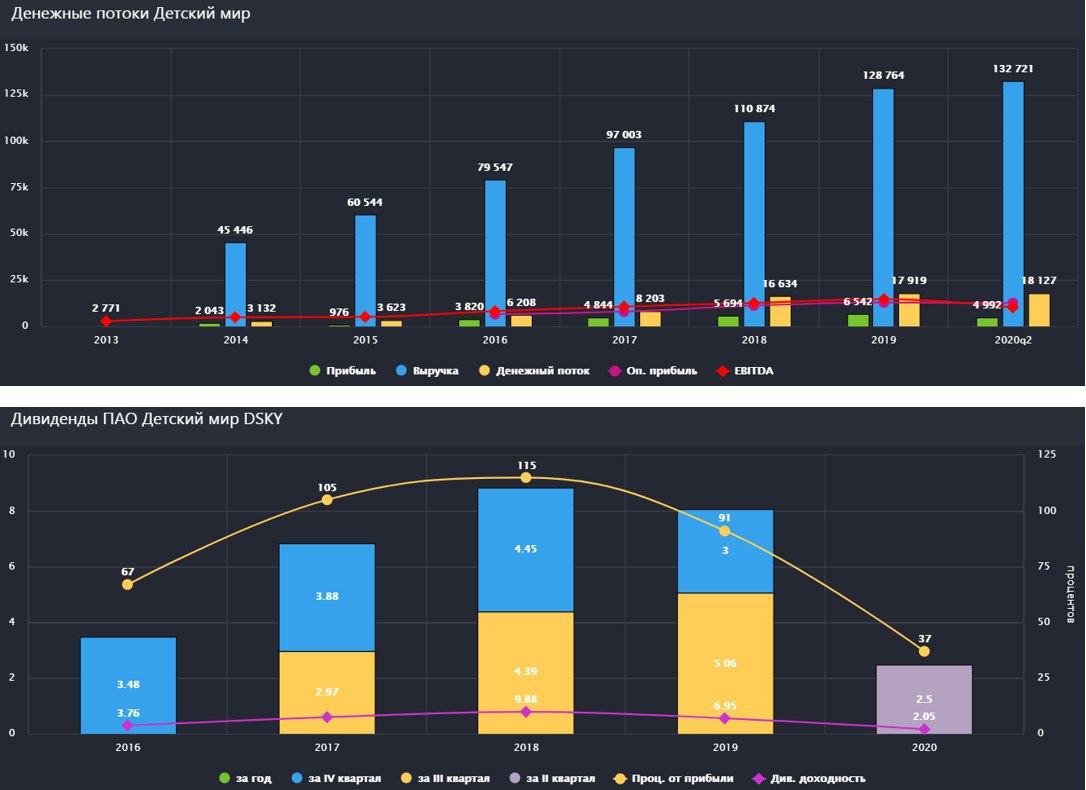

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

{kind=link}

{kind=link}

Детский мир

Вышел отчет за 2 квартал и опубликована новая стратегия развития компании. Для начала взглянем на результаты 2 квартала.

Выручка выросла на 2,9% г/г до 28 836 млн. руб. Позитивное влияние оказал рост выручки от онлайн-продаж и курьерской доставки онлайн заказов. Доля онлайн продаж в выручке выросла до 31,2%.

EBITDA (скор.) выросла на 2,9% г/г до 3 560 млн. руб.

Чистая прибыль упала на (29,4% )г/г до 1 357 млн. руб.

Чистый долг снизился на (4,8%) до 24,9 млрд. руб, так же падает и стоимость обслуживания долга вслед за снижением ставок.

ND/EBITDA = 1,6

Финансово компания чувствует себя уверенно.

Весьма амбициозные цели ставит перед собой менеджмент в рамках стратегии развития. Планируется открытие 300+ магазинов и 800 точек самовывоза. Цель, в среднесрочной перспективе захватить 45% рынка онлайн продаж (на текущий момент доля - 25%). Также компания делает акцент не только на росте продаж детский товаров, но и на продаже товаров для животных. Этот рынок растет темпами 8-9% в год (рынок детских товаров на 1% в год) и имеет более высокую маржинальность EBITDA. В среднесрочной перспективе цель охватить до 30% онлайн рынка товаров для животных.

Компания отмечает, что в крупных городах, как Москва и Санкт Петербург, рынок детских товаров растет очень медленными темпами (прогноз - 1% в год до 2023 года). Этот фактор вынуждает продолжать экспансию в города с меньшим населением, что потребует строительства дополнительных логистических центров, запуск которых придется на 2021-2024 годы, это позволит осуществлять доставку в том числе онлайн заказов в эти регионы.

Любому бизнесу, чтобы быть в тренде, нужно иметь собственную экосистему, Детский мир не стал исключением. Компания продолжает развитие собственного мобильного приложения, благодаря которому и растут онлайн продажи. В перспективе планируется, что в экосистему будут входить такие товары и услуги, как:

✔️ товары для детей и новорожденных (игрушки, одежда и прочее);

✔️ товары для животных (еда, игрушки, аксессуары);

✔️ программа подписки на специальные акции магазина;

✔️обучающие программы для детей;

✔️ платный доступ к онлайн играм, мультфильмам и т.д.;

✔️ уборка, няни, развлечения для детей;

✔️ педиатрия и уход за здоровьем детей.

Данная экосистема будет покрывать все направления сфер услуг, которые необходимы семье с детьми, тем самым, это позволит увеличить количество платных сервисов в расчете на 1 ребенка и позитивно отразится на доходах Детского мира.

Планы менеджмента и презентация впечатляют. После их прочтения сразу хочется пойти и купить данный бизнес. Но я не так давно продал свою долю в ДМ, пока буду наблюдать за тем, как данные обещания будут проявляться в действии. АФК Система и РФПИ постепенно сокращают свою долю, возможно, компания в перспективе немного снизит дивиденды, чтобы восстановить свой капитал и снизить долговую нагрузку, я бы позитивно воспринял данный шаг и с высокой долей вероятности вернул бы компанию в портфель.

Дивидендная политика пока останется без изменений, не менее 50% от чистой прибыли по МСФО, сейчас платят всю чистую прибыль, даже чуть больше, что снизило размер капитала до отрицательных значений. За 2019 год к уже выплаченным дивидендам в размере 8,06 руб, объявили еще 2,5 рубля по результатам 2 квартала текущего года.

Высокие дивиденды поддерживают котировки компании на текущих уровнях, но это не значит, что котировки не вырастут еще выше в ближайшее время. Я надеюсь увидеть цены ниже 100 рублей, там и начну набор позиции снова.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

Вышел отчет за 2 квартал и опубликована новая стратегия развития компании. Для начала взглянем на результаты 2 квартала.

Выручка выросла на 2,9% г/г до 28 836 млн. руб. Позитивное влияние оказал рост выручки от онлайн-продаж и курьерской доставки онлайн заказов. Доля онлайн продаж в выручке выросла до 31,2%.

EBITDA (скор.) выросла на 2,9% г/г до 3 560 млн. руб.

Чистая прибыль упала на (29,4% )г/г до 1 357 млн. руб.

Чистый долг снизился на (4,8%) до 24,9 млрд. руб, так же падает и стоимость обслуживания долга вслед за снижением ставок.

ND/EBITDA = 1,6

Финансово компания чувствует себя уверенно.

Весьма амбициозные цели ставит перед собой менеджмент в рамках стратегии развития. Планируется открытие 300+ магазинов и 800 точек самовывоза. Цель, в среднесрочной перспективе захватить 45% рынка онлайн продаж (на текущий момент доля - 25%). Также компания делает акцент не только на росте продаж детский товаров, но и на продаже товаров для животных. Этот рынок растет темпами 8-9% в год (рынок детских товаров на 1% в год) и имеет более высокую маржинальность EBITDA. В среднесрочной перспективе цель охватить до 30% онлайн рынка товаров для животных.

Компания отмечает, что в крупных городах, как Москва и Санкт Петербург, рынок детских товаров растет очень медленными темпами (прогноз - 1% в год до 2023 года). Этот фактор вынуждает продолжать экспансию в города с меньшим населением, что потребует строительства дополнительных логистических центров, запуск которых придется на 2021-2024 годы, это позволит осуществлять доставку в том числе онлайн заказов в эти регионы.

Любому бизнесу, чтобы быть в тренде, нужно иметь собственную экосистему, Детский мир не стал исключением. Компания продолжает развитие собственного мобильного приложения, благодаря которому и растут онлайн продажи. В перспективе планируется, что в экосистему будут входить такие товары и услуги, как:

✔️ товары для детей и новорожденных (игрушки, одежда и прочее);

✔️ товары для животных (еда, игрушки, аксессуары);

✔️ программа подписки на специальные акции магазина;

✔️обучающие программы для детей;

✔️ платный доступ к онлайн играм, мультфильмам и т.д.;

✔️ уборка, няни, развлечения для детей;

✔️ педиатрия и уход за здоровьем детей.

Данная экосистема будет покрывать все направления сфер услуг, которые необходимы семье с детьми, тем самым, это позволит увеличить количество платных сервисов в расчете на 1 ребенка и позитивно отразится на доходах Детского мира.

Планы менеджмента и презентация впечатляют. После их прочтения сразу хочется пойти и купить данный бизнес. Но я не так давно продал свою долю в ДМ, пока буду наблюдать за тем, как данные обещания будут проявляться в действии. АФК Система и РФПИ постепенно сокращают свою долю, возможно, компания в перспективе немного снизит дивиденды, чтобы восстановить свой капитал и снизить долговую нагрузку, я бы позитивно воспринял данный шаг и с высокой долей вероятности вернул бы компанию в портфель.

Дивидендная политика пока останется без изменений, не менее 50% от чистой прибыли по МСФО, сейчас платят всю чистую прибыль, даже чуть больше, что снизило размер капитала до отрицательных значений. За 2019 год к уже выплаченным дивидендам в размере 8,06 руб, объявили еще 2,5 рубля по результатам 2 квартала текущего года.

Высокие дивиденды поддерживают котировки компании на текущих уровнях, но это не значит, что котировки не вырастут еще выше в ближайшее время. Я надеюсь увидеть цены ниже 100 рублей, там и начну набор позиции снова.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}