🌦 Фосагро: рецессия уже дышит в спину

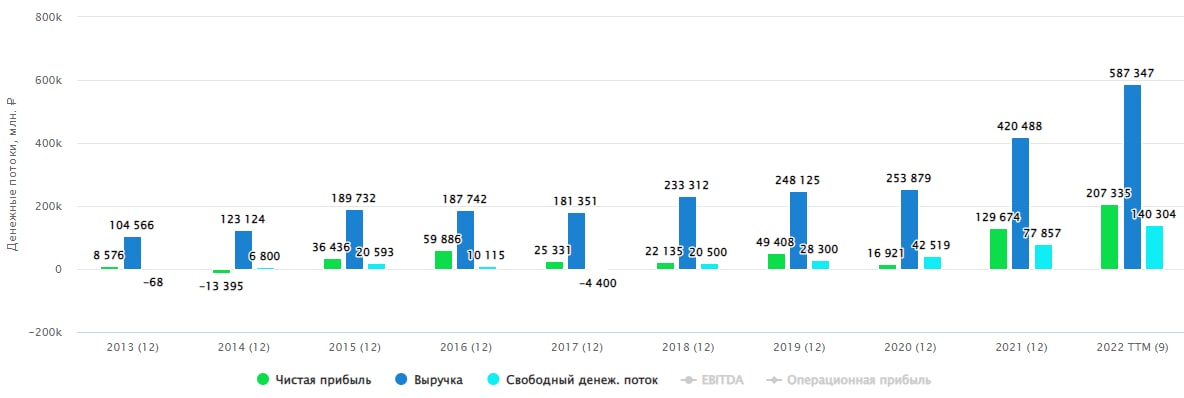

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

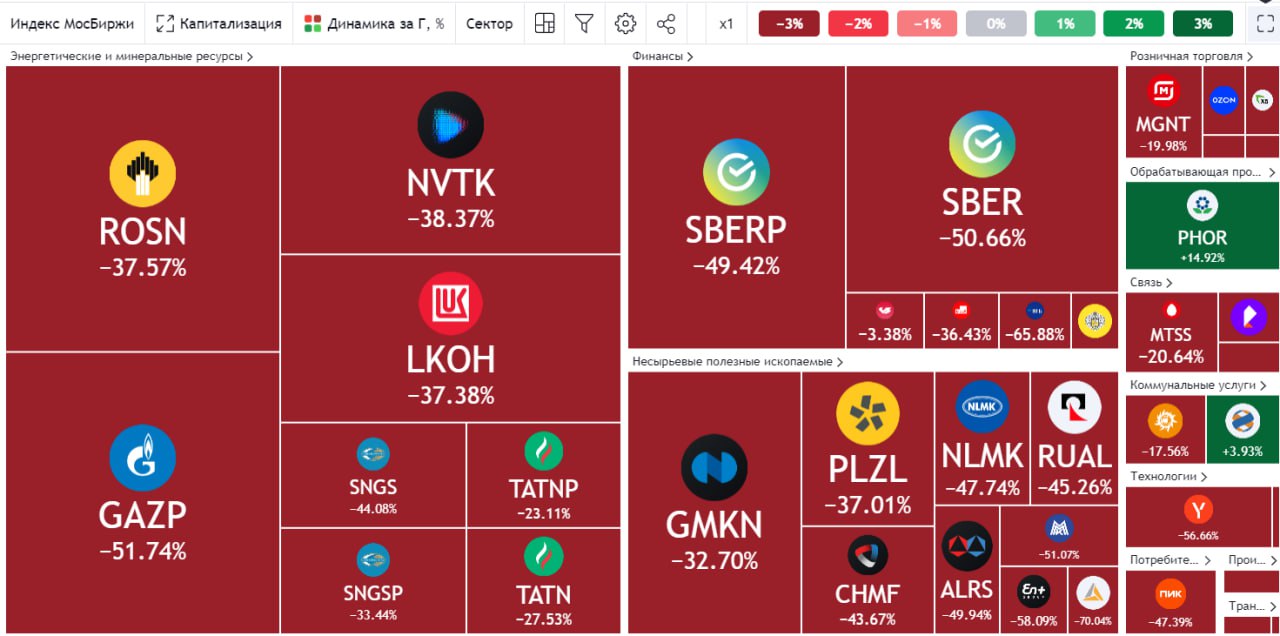

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

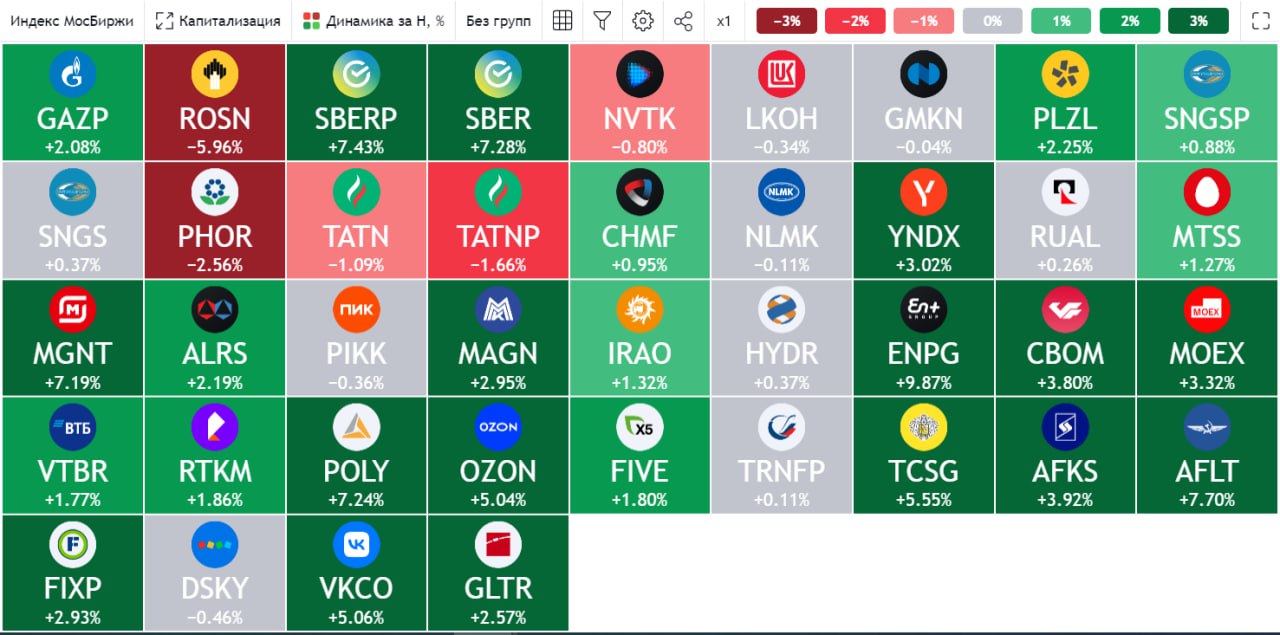

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Акрон: дивидендные слухи разгоняют акции

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat